Размер и доля рынка пищевых подкислителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

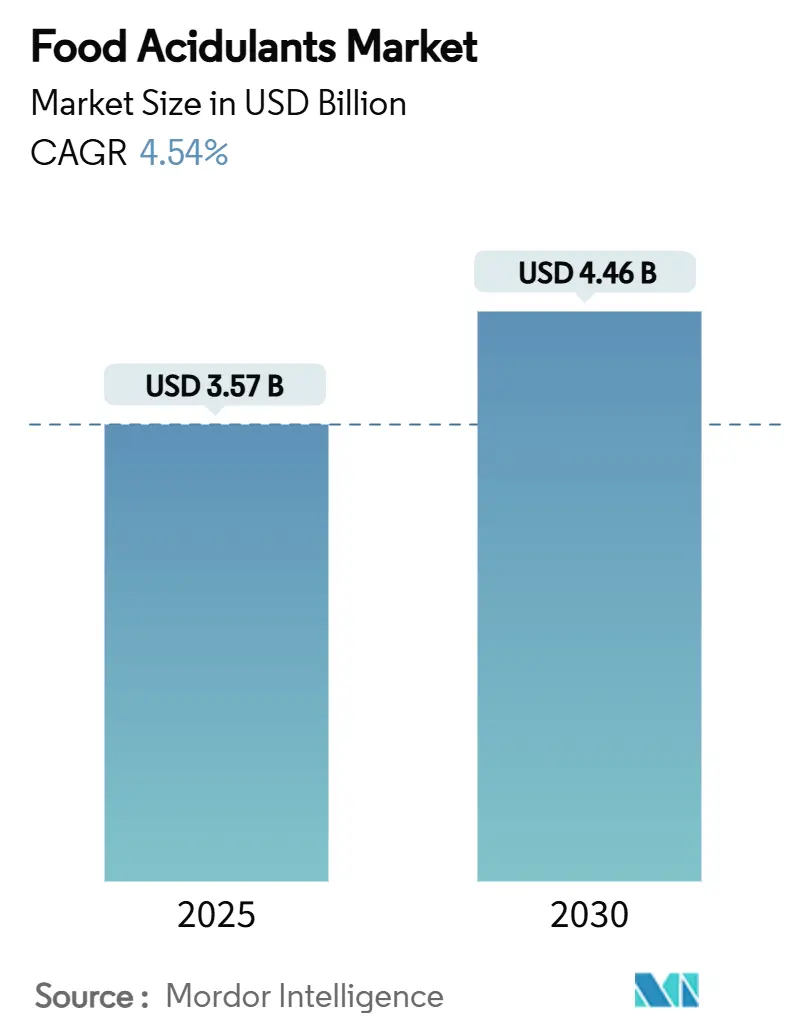

| Размер Рынка (2025) | 3.57 Миллиардов долларов США |

| Размер Рынка (2030) | 4.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.54% CAGR |

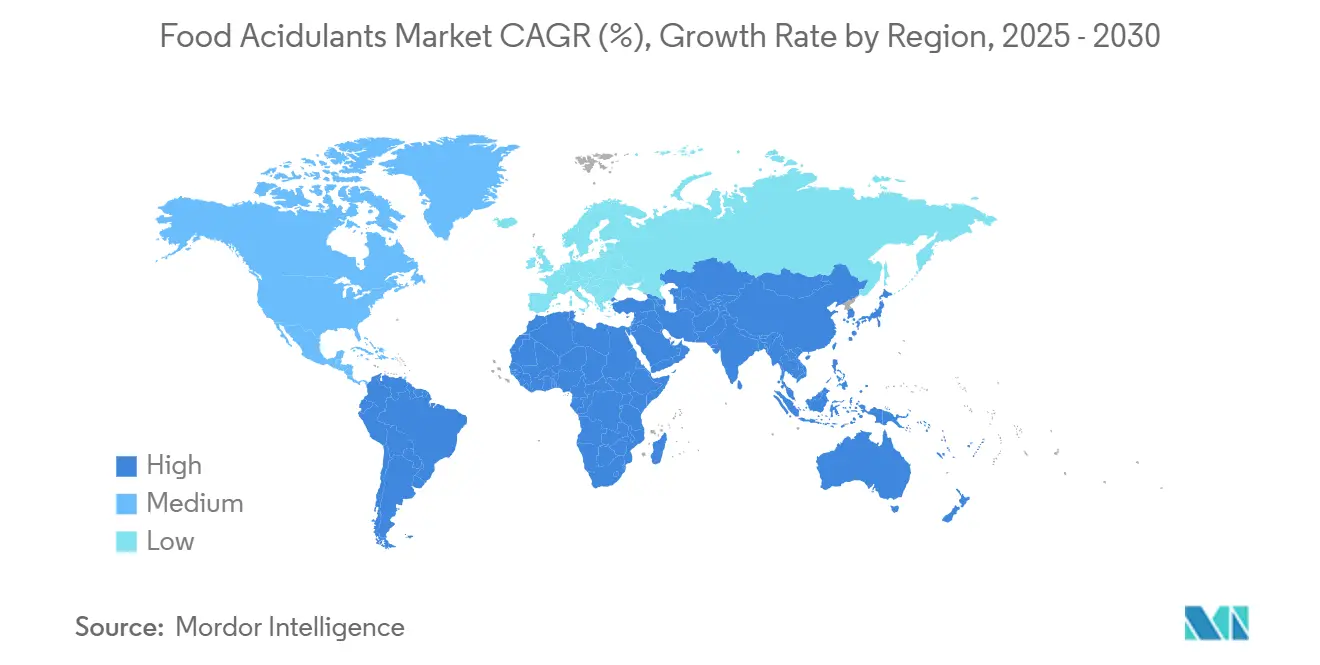

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых подкислителей от Mordor Intelligence

Размер рынка пищевых подкислителей был оценен в 3,57 млрд долларов США в 2025 году и прогнозируется достичь 4,46 млрд долларов США к 2030 году, увеличиваясь с CAGR 4,54% за период. Этот рост в первую очередь обусловлен внедрением более строгих глобальных регламентов безопасности пищевых продуктов, растущими потребительскими предпочтениями в пользу составов с чистой этикеткой и расширяющимся принятием обработанных пищевых продуктов в развивающихся экономиках. Регулятивные изменения в ключевых регионах, включая Китай, Европейский союз и Канаду, представляют как вызовы, так и возможности для принятия подкислителей природного происхождения. Одновременно инновации в технологиях производства на биооснове играют ключевую роль в снижении углеродного следа, связанного с производством лимонной, молочной и янтарной кислот. Уязвимости цепочек поставок, особенно колебания цен на кукурузу, побуждают производителей диверсифицировать источники сырья, с растущим фокусом на маниоке, сахарном тростнике и биоотходах в качестве субстратов. Конкурентная среда характеризуется значительной консолидацией, что подтверждается приобретением CP Kelco компанией Tate and Lyle. Кроме того, стратегические инвестиции в производственные активы на основе ферментации усиливают возможности отрасли по разработке приложений, особенно в высоко востребованных сегментах, таких как напитки, хлебобулочные изделия и растительные мясные альтернативы.

Ключевые выводы отчета

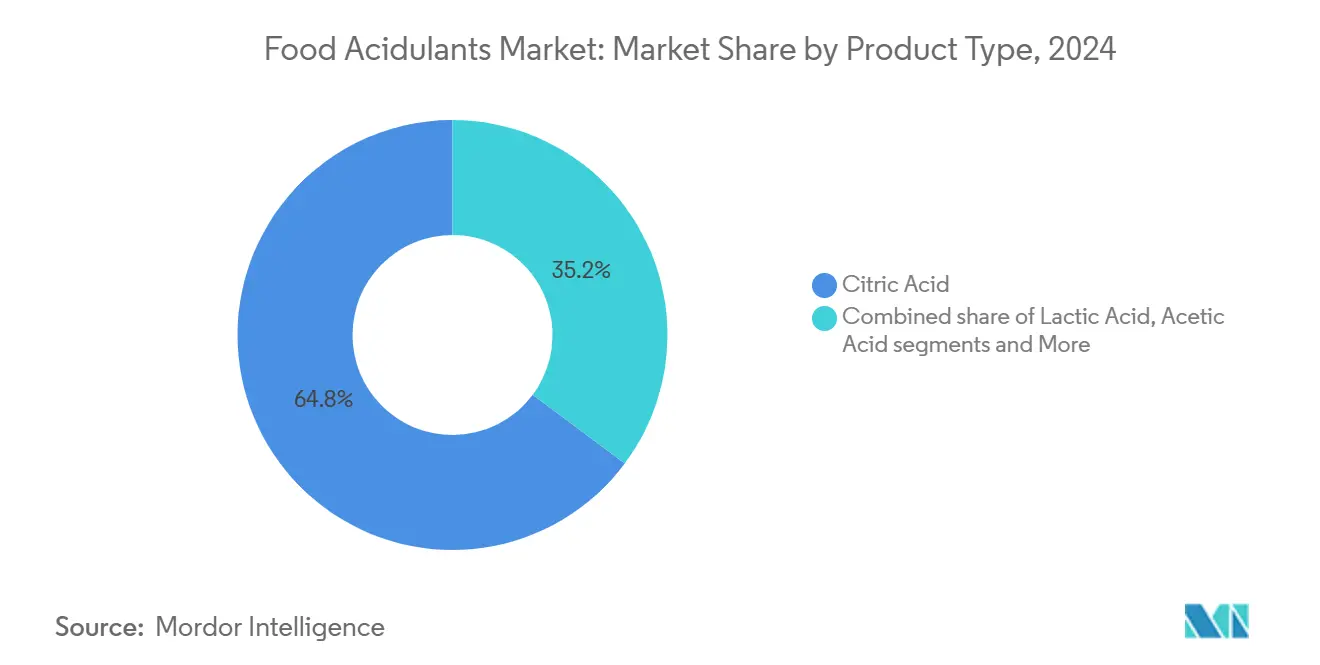

- По типу лимонная кислота лидировала с 64,8% доли рынка пищевых подкислителей в 2024 году; прогнозируется рост янтарной кислоты с CAGR 10,2% до 2030 года.

- По источнику синтетический сегмент составил 71,6% размера рынка пищевых подкислителей в 2024 году, в то время как биооснованные альтернативы готовы к расширению с CAGR 9,4% до 2030 года.

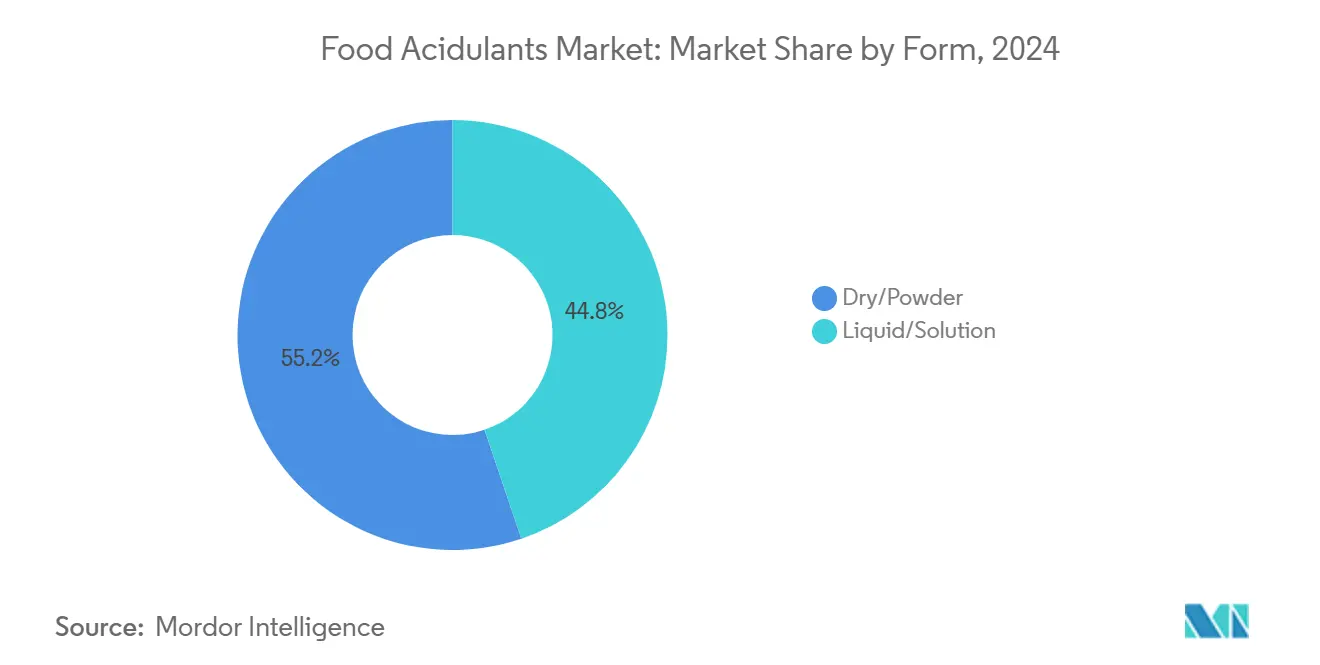

- По форме сухие/порошкообразные продукты удерживали 55,2% доли выручки в 2024 году; жидкие/растворные форматы прогрессируют с CAGR 6,8%.

- По применению напитки захватили 34,7% доли рынка пищевых подкислителей в 2024 году, тогда как применения в растительном мясе и морепродуктах продвигаются с CAGR 12,1% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал 39,8% долей рынка пищевых подкислителей в 2024 году; прогнозируется, что Ближний Восток и Африка зафиксируют CAGR 8,3% между 2025-2030 годами.

Глобальные тенденции и инсайты рынка пищевых подкислителей

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий интерес к натуральным ингредиентам и ингредиентам с чистой этикеткой | +1.2% | Северная Америка и Европа наиболее сильны | Среднесрочный (2-4 года) |

| Высокий спрос на обработанные и полуфабрикаты. | +0.8% | Азиатско-Тихоокеанский регион в основе; Ближний Восток и Африка как распространение | Долгосрочный (≥ 4 лет) |

| Спрос на стабильное при хранении растительное мясо увеличивает использование молочной и фумаровой кислот | +0.6% | Северная Америка и Европа расширяются в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Инвестиции брендов колы в низкосахарные газированные напитки увеличивают потребление фосфорной/яблочной кислот | +0.4% | Глобальные городские рынки | Среднесрочный (2-4 года) |

| Акцент на безопасности пищевых продуктов и соблюдении нормативных требований. | +0.3% | Глобальный | Долгосрочный (≥ 4 лет) |

| Растущие потребительские предпочтения к усиленным вкусовым профилям стимулируют спрос на пищевые подкислители. | +0.2% | Глобальные премиальные сегменты | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий интерес к натуральным ингредиентам и ингредиентам с чистой этикеткой

С растущим акцентом на прозрачности ингредиентов лимонная, яблочная и молочная кислоты на биооснове все чаще получают контракты с премиальными ценами. Европейское агентство по безопасности пищевых продуктов (EFSA) представило пересмотренное руководство по новым пищевым продуктам, которое вступит в силу в феврале 2025 года. Эта обновленная структура упрощает процесс одобрения кислот, полученных путем ферментации, тем самым ускоряя их путь к коммерциализации. Jungbunzlauer, ключевой игрок на рынке, стратегически приоритизировал натурально ферментированную лимонную кислоту, что позволило компании заключить соглашения о поставках с европейскими производителями напитков, которые требуют ингредиентов, сертифицированных как GRAS. Спрос на продукты с чистой этикеткой особенно силен в категориях газированной воды, функциональных шотов и премиальных соков, где яблочная кислота, полученная из яблок, играет ключевую роль в улучшении вкусовых профилей. Хотя масштабирование мощностей ферментации остается капиталоемким предприятием, компании с надежными биооснованными портфолио успешно получают более высокие маржи, что помогает смягчить влияние роста затрат на сырье.

Высокий спрос на обработанные и полуфабрикаты

Урбанизация и изменяющийся образ жизни в Азиатско-Тихоокеанском регионе и на Ближнем Востоке стимулируют значительный рост спроса на стабильные при хранении пищевые продукты, включая лапшу, соусы и готовые рисовые миски. Этот устойчивый спрос привел к стабильно высокому базовому потреблению лимонной и уксусной кислот. В Китае внедрение GB 2760-2024 ввело более строгие правила в отношении синтетических консервантов, одновременно расширив допустимые применения для органических кислот. Этот регулятивный сдвиг привел к заметному росту заказов от отечественных переработчиков пищевых продуктов. Кроме того, молочнокислые бактерии могут эффективно смягчать посторонние вкусы в растительных молочных продуктах, тем самым открывая новые возможности для создания стоимости в этом сегменте. Дополнительно региональные вкусовые предпочтения, такие как кислинка, ассоциирующаяся с тамариндом и популярная в Южной Азии, стимулируют разработку кастомизированных смесей подкислителей, адаптированных к местным вкусам. Для решения проблем, создаваемых волатильностью цен на сырье, многонациональные корпорации внедряют стратегии хеджирования и диверсифицируют свои подходы к закупкам, используя множественные виды сырья.

Спрос на стабильное при хранении растительное мясо увеличивает использование молочной и фумаровой кислот

Точная ферментация стимулирует инновации в применении подкислителей в производстве альтернативных белков. Молочная и фумаровая кислоты стали необходимыми для разработки текстуры и обеспечения сохранности в растительных заменителях мяса. Происходит демографический сдвиг, характеризующийся изменениями в диетических предпочтениях и образе жизни под влиянием осведомленности о здоровье, экологической устойчивости и этических соображений. Согласно данным Good Food Institute, в 2024 году примерно 40% взрослых в Германии и Великобритании планируют увеличить потребление растительной пищи. Факторы, связанные со здоровьем, составляют 48% этого сдвига, в то время как экологические соображения представляют 29%, а соображения благополучия животных составляют 25%[1]Источник: Good Food Institute, "State of the Industry 2024", www.gfi.org. Молочная и фумаровая кислоты критически важны для контроля pH, улучшения текстуры и микробной стабильности в веганском джерки длительного хранения и консервированных заменителях мяса. Исследования Novonesis показывают, что эти кислоты усиливают умами и кокуми вкусы, эффективно сужая вкусовой разрыв с животными белками. Для поддержания заявлений на этикетке бренды приоритизируют органически сертифицированные кислоты и отдают предпочтение поставщикам с проверенными практиками ферментации.

Инвестиции брендов колы в низкосахарные газированные напитки увеличивают потребление фосфорной/яблочной кислот

Гиганты напитковой индустрии переформулируют свои основные SKU для соответствия налогам на сокращение сахара. Они добавляют фосфорную или яблочную кислоту для компенсации сниженной сладости. По мере роста осведомленности об эрозии эмали растет давление на использование фосфорной кислоты. Это привело к тенденции частичной замены ее яблочной кислотой, особенно в премиальных газированных напитках. Хотя FDA по-прежнему признает фосфорную кислоту как GRAS, изменяющиеся настроения в социальных сетях подталкивают корпорации к кислотам, полученным из фруктов. Лимонная кислота, в частности, набирает популярность в органических газированных напитках, где она играет двойную роль в поддержании pH-баланса и поддержке инициатив чистой этикетки, которые все больше ценятся заботящимися о здоровье потребителями. В ответ на эти развивающиеся рыночные динамики поставщики приоритизируют инновации, разрабатывая решения подкислителей с низкими профилями примесей и предлагая кастомизированные смеси, адаптированные к специфическим потребностям производителей напитков. Эти достижения направлены на решение как функциональных требований, так и растущего спроса на более чистые, более натуральные варианты ингредиентов в индустрии напитков.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Волатильность цен на кукурузу после нарушений в Черноморском регионе сжимает маржи по лимонной кислоте | -0.7% | Глобальные регионы, зависящие от кукурузы | Краткосрочный (≤ 2 лет) |

| Пробелы в холодильных цепях Африки к югу от Сахары ограничивают подкислители в охлажденных молочных напитках | -0.3% | Африка к югу от Сахары; сельские районы Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Опасения потребителей США по поводу эрозии эмали сдерживают фосфорную кислоту в газированных напитках | -0.4% | Северная Америка распространяется в Европу | Среднесрочный (2-4 года) |

| Строгие регулятивные рамки для пищевых добавок создают вызовы для роста рынка пищевых подкислителей | -0.2% | Европа с глобальным распространением | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на кукурузу после нарушений в Черноморском регионе сжимает маржи по лимонной кислоте

Ферментаторы лимонной кислоты в основном полагаются на кукурузный экстракт как ключевой компонент; однако нарушения в цепочках поставок, вызванные связанными с войной событиями, значительно увеличили цены на кукурузу. В Соединенных Штатах отечественная производственная мощность удовлетворяет только одну треть общего спроса, тем самым усиливая зависимость страны от импорта для преодоления разрыва. Меньшие переработчики, особенно те, у кого нет механизмов хеджирования, непропорционально затронуты этими эскалациями стоимости, оставляя их уязвимыми к операционным закрытиям или потенциальным приобретениям более крупными предприятиями. Хотя альтернативные субстраты, такие как маниока, представляют возможное решение, их принятие требует процессов ре-валидации и существенных капитальных затрат, дополнительно напрягая краткосрочную прибыльность. Постоянное ценовое давление на рынке побуждает более крупные фирмы к стратегиям вертикальной интеграции, позволяя им обеспечить восходящие площади для сырья и эффективно смягчить риски цепочки поставок.

Строгие регулятивные рамки для пищевых добавок создают вызовы

Поскольку органы безопасности пищевых продуктов ужесточают процессы одобрения и постмарктинговый надзор за подкислителями, глобальная регулятивная сложность растет. Эти повышенные меры приводят к затратам на соответствие, которые тяжело ложатся на меньших производителей. Европейская комиссия в рамках Регламента (EU) 2024/2597 обновила критерии чистоты для сорбатов, требуя свежего тестирования продуктов и документации. В заметном шаге Китай решил запретить дегидроуксусную кислоту в нескольких категориях, начиная с 2025 года, подчеркивая внезапность регулятивных сдвигов. Тем временем Программа продуктов питания для людей FDA обещает постоянно переоценивать унаследованные вещества GRAS, дополнительно раздувая расходы на соответствие. Такие регулятивные различия заставляют многонациональные корпорации жонглировать множественными SKU, в то время как меньшие предприятия борются с финансированием аналитических верификаций, препятствуя их темпу в запуске новых продуктов.

Сегментный анализ

По типу продукта: доминирование лимонной кислоты сталкивается с биооснованными нарушениями

В 2024 году лимонная кислота лидировала на рынке пищевых подкислителей с долей 64,8%, поддерживаемая хорошо установленными цепочками поставок и одобрениями GRAS в различных юрисдикциях. Янтарная кислота, хотя и нишевый сегмент, испытывает CAGR 10,2% (2025-2030), стимулируемый ферментативными процессами, которые снижают выбросы парниковых газов и облегчают ее применение в компостируемых упаковочных смолах. Молочная кислота, традиционно используемая для консервации йогурта, расширяет свои применения, включая веганский сыр и питательные среды для культивируемых мясных продуктов. Фосфорная кислота, несмотря на регулятивные вызовы в формулировках колы, остается функционально релевантной.

Снижающиеся затраты на ферментацию способствуют появлению альтернатив. Биологически полученные яблочная и фумаровая кислоты набирают популярность в применениях напитков и протеиновых порошков. Ожидается, что рынок органических кислот, связанных с растительными мясными продуктами, значительно вырастет по мере увеличения мощности точной ферментации. Производители с экспертизой в метаболической инженерии диверсифицируют свои портфолио кислот для снижения зависимости от одной кислоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: доминирование синтетических продуктов испытывает вызовы от мандатов устойчивости

В 2024 году синтетические маршруты составили 71,6% рынка пищевых подкислителей, отражая давнюю зависимость отрасли от нефтехимической инфраструктуры. Однако биооснованные альтернативы испытывают значительный рост с сильным CAGR 9,4% (2025-2030), поскольку бренды все больше стремятся снизить свои выбросы Scope 3. Циркулярный завод молочной кислоты Corbion в Таиланде служит ярким примером, использующим возобновляемое сырье и замкнутую переработку сточных вод для поддержки клиентов в соответствии требованиям ESG-раскрытия.

Поставщики биооснованных продуктов не только предоставляют экологически дружественные решения, но и предоставляют декларации углеродного следа, позволяя им получать контракты в премиальных сегментах, таких как напитки и детское питание. Хотя эти биооснованные опции несут среднюю ценовую премию в 20%, покупатели оправдывают дополнительную стоимость через улучшенное эко-позиционирование этикетки. Со временем экономия от масштаба и внедрение регулятивных углеродных налогов, как ожидается, сократят ценовые различия, постепенно сдвигая рынок пищевых подкислителей к решениям на основе ферментации.

По форме: жидкие растворы получают операционную эффективность

Сухие порошки сохранили долю 55,2% в 2024 году, ценимые за стабильность при хранении в хлебопекарных смесях и порошковых напитках. Несмотря на это доминирование, жидкие растворы испытывают заметный рост с CAGR 6,8% (2025-2030), стимулируемый их совместимостью с автоматизированными системами дозирования в высокопроизводительных производственных объектах напитков. LIQUINAT от Jungbunzlauer выделяется в этом сегменте, предлагая мгновенное растворение, которое не только сокращает время очистки, но и минимизирует риск вдыхания во время обращения, делая его более безопасным и эффективным вариантом для производителей.

Доставка наливом жидкой лимонной или молочной кислоты существенно снижает отходы вторичной упаковки, соответствуя корпоративным целям устойчивости. С ростом линий непрерывной обработки в снеках и соусах переработчики все больше принимают предварительно смешанные жидкие кислотные системы, которые эффективно интегрируются с CIP-режимами. Этот переход улучшает отслеживаемость через закрытые трубопроводы и усиливает меры контроля качества.

По применению: напитки лидируют, в то время как растительные сегменты растут

В 2024 году производители напитков составили 34,7% доли рынка пищевых подкислителей, используя лимонную и фосфорную кислоты для баланса сладости и ингибирования микробного роста. Энергетические напитки и газированная вода используют яблочную кислоту для усиления терпкости. Хотя стабильные при хранении растительные мясные продукты и морепродукты представляют меньший объем рынка, они растут быстро с CAGR 12,1% (2025-2030), при этом фумаровая и молочная кислоты играют критическую роль в стабилизации белковых матриц. Доминирование сегмента напитков дополнительно поддерживается обязательством Союза европейских ассоциаций напитков снизить содержание сахара на 10% к 2025 году, отвечая как на заботы потребителей о здоровье, так и на регулятивные требования.

В 2023 году потребление безалкогольных напитков в Европейском союзе (ЕС) достигло 51 905,7 млн литров, согласно UNESDA - Союзу европейских ассоциаций безалкогольных напитков[2]Источник: Union of European Soft Drinks Associations (UNESDA), "Annual consumption volume of soft drinks in the European Union", www.unesda.eu.. Составители, использующие ферментацию молочной кислоты, создают характерную терпкость в безмолочных йогуртах, в то время как фумаровая кислота предотвращает слеживание в высокобелковых порошках. Растущий потребительский интерес к глобальным кухням продолжает стимулировать спрос на уксусную и винную кислоты в приправах. В результате поставщики разрабатывают многокислотные смеси, адаптированные к региональным вкусовым предпочтениям и требованиям срока годности, укрепляя отношения с клиентами.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион удерживал лидирующую долю 39,8% рынка пищевых подкислителей, поддерживаемый обширными напитковой и снэковой индустриями Китая и быстро растущим сектором упакованных продуктов Индии. Индийская индустрия переработки пищевых продуктов играет решающую роль в экономике страны, характеризующаяся сильной экспортной ориентацией и существенными возможностями роста. В течение 2023-24 годов сектор привлек 608 млн долларов США прямых иностранных инвестиций. Согласно данным Министерства торговли и промышленности, экспорт переработанных пищевых продуктов составил 23,4% от общего экспорта сельскохозяйственной продукции страны[3]Источник: Ministry of Commerce and Industry, "Processed Food APEDA", www.apeda.gov.in. Дополнительно переработчики Юго-Восточной Азии выигрывают от региональных торговых соглашений, стимулируя увеличенный внутри-АСЕАН экспорт напитков и повышая спрос на подкислители.

Северная Америка, хотя и зрелый рынок, продолжает инновировать, с газированными напитками с чистой этикеткой и растительными мясными продуктами, стимулирующими инкрементальный рост. Усиленный надзор FDA через свою Программу продуктов питания для людей повысил требования к документации, благоприятствуя установленным игрокам с комплексными токсикологическими данными. Тем временем отечественные производители лимонной кислоты сталкиваются с давлением маржи из-за волатильности цен на кукурузу, побуждая диверсификацию в альтернативные источники углеводов. В Европе строгие регламенты по добавкам создают барьер соответствия, который поддерживает премиальное ценообразование. Хотя Европейское агентство по безопасности пищевых продуктов (EFSA) упростило одобрения для натурально ферментированных кислот, позволяя более легкий выход на рынок для поставщиков биооснованных продуктов, стандарты чистоты, изложенные в Регламенте (EU) 2024/2597, требуют продвинутых аналитических возможностей. Восточноевропейские производители напитков используют более низкие операционные затраты и импортируют подкислители с западных объектов для соответствия гармонизированным стандартам ЕС.

Регион Ближнего Востока и Африки испытывает самый быстрый рост с надежным CAGR 8,3% (2025-2030), стимулируемый урбанизацией, расширением ресторанов быстрого обслуживания (QSR) и растущими располагаемыми доходами. Хотя использование подкислителей во фруктовых напитках и стабильных при хранении молочных продуктах увеличивается, пробелы в инфраструктуре холодильных цепей в Африке к югу от Сахары ограничивают потенциал роста. Однако правительственные инвестиции в инфраструктуру холодного хранения могли бы разблокировать дополнительный спрос, особенно для стабилизаторов на основе молочной кислоты. В Южной Америке региональные производители безалкогольных напитков переформулируют продукты в ответ на налоги на сахар, заменяя фосфорную кислоту яблочной кислотой для соответствия предпочтениям заботящихся о здоровье потребителей. Дополнительно процветающая цитрусовая индустрия Бразилии укрепляет отечественное производство лимонной кислоты, снижая зависимость от импорта и обеспечивая конкурентное ценообразование по рынкам Меркосур.

Конкурентная среда

Глобально рынок пищевых подкислителей сталкивается с умеренной конкуренцией с присутствием как глобальных, так и местных игроков. Несколько гигантских компаний инвестируют огромные суммы в исследования и разработки, а также активно фокусируются на предоставлении потребителям инновационных предложений, включая функциональные преимущества в каждом из своих продуктов. В каждом регионе есть несколько местных компаний, которые интенсивно конкурируют с глобальными игроками (поскольку эти производители оценивают свои продукты ниже, чем большинство глобальных игроков). Основные игроки, такие как Jungbunzlauer Suisse AG, Cargill Incorporated, Adavancein Organics LLP, Archer Daniels Midland Company и Corbion NV, активно увеличивают производственные мощности для удовлетворения растущего спроса глобальных потребителей и для установления своего присутствия на изучаемом рынке.

Дополнительно региональные компании приняли различные стратегии. Например, в ноябре 2024 года Tate and Lyle завершила приобретение CP Kelco за 1,8 млрд долларов США, расширив свой портфолио решений для ощущений во рту и подкислителей, адаптированных для клиентов напитков. Постслияние интеграция фокусируется на стимулировании сотрудничества в исследованиях и разработках, что проиллюстрировано запуском новой автоматизированной лаборатории в Сингапуре, предназначенной для ускорения разработки прототипов. Corbion начал операции на новом циркулярном заводе молочной кислоты в Таиланде, использующем возобновляемое сырье из сахарного тростника для снижения выбросов Scope 3 для глобальных брендов молочных продуктов и мясных альтернатив. В то же время ADM сталкивается с репутационными вызовами из-за продолжающихся бухгалтерских расследований, что может сдвинуть контракты на специальные кислоты к конкурентам.

Технологические инновации сосредоточены на платформах метаболической инженерии, которые повышают выходы производства янтарной и яблочной кислот из непищевой биомассы. Компании, принимающие аналитику процессов, управляемую ИИ, достигают превосходного контроля примесей, получая контракты на рынке детского питания. Дополнительно стратегические партнерства, такие как сотрудничество Tate and Lyle с BioHarvest Sciences в ботаническом синтезе, продвигают гибридные системы ингредиентов, которые интегрируют подсластители с подкислителями для повышения эффективности модуляции вкуса.

Лидеры индустрии пищевых подкислителей

-

Jungbunzlauer Suisse AG

-

Archer Daniels Midland Company

-

Corbion N.V.

-

Cargill Incorporated

-

Adavancein Organics LLP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Caitlyn India Pvt Ltd (CIPL) представила планы инвестиций в размере 400 крор рупий для создания завода фосфорной кислоты в Индии с целевым годовым выпуском 50 000 тонн. Эта инициатива стремится сократить зависимость от импорта и повысить самодостаточность страны в удобрениях. Стратегически расположенный в доступной для портов промышленной зоне на юге Индии, завод будет использовать технологию гемигидрат-дигидрат (HH-DH), обеспечивая высокочистую фосфорную кислоту и более чистые гипсовые побочные продукты.

- Декабрь 2024: Tate and Lyle заключила партнерство с BioHarvest Sciences для использования технологии ботанического синтеза для разработки ингредиентов следующего поколения на растительной основе, фокусируясь на устойчивых подсластителях и подкислителях, которые оптимизируют использование земли и воды.

- Ноябрь 2024: Tate and Lyle завершила свое приобретение CP Kelco за 1,8 млрд долларов США, значительно усиливая свой портфолио ингредиентов на природной основе. К ним относятся пектин и цитрусовые волокна, которые необходимы для применений, таких как консервация пищи и модификация текстуры. Это стратегическое приобретение усиливает способность Tate and Lyle отвечать растущему спросу на рынке чистой этикетки и подчеркивает фокус индустрии на решениях биооснованных ингредиентов.

- Ноябрь 2024: INEOS Acetyls и Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) подписали меморандум о взаимопонимании, изучающий возможность создания завода уксусной кислоты мощностью 600 тысяч тонн на площадке GNFC в Бхаруче, Гуджарат, Индия.

Область отчета о глобальном рынке пищевых подкислителей

Подкислители - это химические элементы, которые используются для придания терпкого вкуса или острого привкуса продуктам питания и напиткам. Глобальный рынок пищевых подкислителей сегментирован по типу, применению и географии. По типу рынок пищевых подкислителей сегментирован на лимонную кислоту, молочную кислоту, уксусную кислоту, фосфорную кислоту, яблочную кислоту и другие типы. Сегмент применения включает напитки, молочные и замороженные продукты, хлебобулочные изделия, мясную промышленность, кондитерские изделия и другие применения. По географии рынок охватывает основные страны Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки и Ближнего Востока и Африки. Отчет предлагает размер рынка и прогнозы для рынка пищевых подкислителей в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Лимонная кислота |

| Молочная кислота |

| Уксусная кислота |

| Фосфорная кислота |

| Яблочная кислота |

| Фумаровая кислота |

| Янтарная кислота |

| Винная кислота |

| Другие (GDL, глюконовая и т.д.) |

| Биооснованный/натуральный |

| Синтетический (нефте-/кукурузный) |

| Сухой/порошок |

| Жидкий/раствор |

| Напитки |

| Молочные продукты и замороженные десерты |

| Хлебобулочные и кондитерские изделия |

| Мясо и морепродукты |

| Соусы, заправки и приправы |

| Детское и клиническое питание |

| Другие переработанные продукты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Лимонная кислота | |

| Молочная кислота | ||

| Уксусная кислота | ||

| Фосфорная кислота | ||

| Яблочная кислота | ||

| Фумаровая кислота | ||

| Янтарная кислота | ||

| Винная кислота | ||

| Другие (GDL, глюконовая и т.д.) | ||

| По источнику | Биооснованный/натуральный | |

| Синтетический (нефте-/кукурузный) | ||

| По форме | Сухой/порошок | |

| Жидкий/раствор | ||

| По применению | Напитки | |

| Молочные продукты и замороженные десерты | ||

| Хлебобулочные и кондитерские изделия | ||

| Мясо и морепродукты | ||

| Соусы, заправки и приправы | ||

| Детское и клиническое питание | ||

| Другие переработанные продукты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых подкислителей?

Рынок оценивается в 3,57 млрд долларов США в 2025 году и прогнозируется достичь 4,46 млрд долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка пищевых подкислителей?

Лимонная кислота лидирует по типу, составляя 64,8% рыночной выручки в 2024 году.

Что стимулирует быстрый рост биооснованных подкислителей?

Спрос на чистую этикетку и корпоративные мандаты устойчивости побуждают производителей продуктов питания переходить на кислоты, полученные путем ферментации, несмотря на более высокие затраты.

Почему Ближний Восток и Африка являются самым быстрорастущим регионом?

Урбанизация и растущее потребление переработанных продуктов повышают использование подкислителей, обеспечивая региональный CAGR 8,3% до 2030 года.

Последнее обновление страницы: