Размер и доля рынка иммунофлуоресцентных анализов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

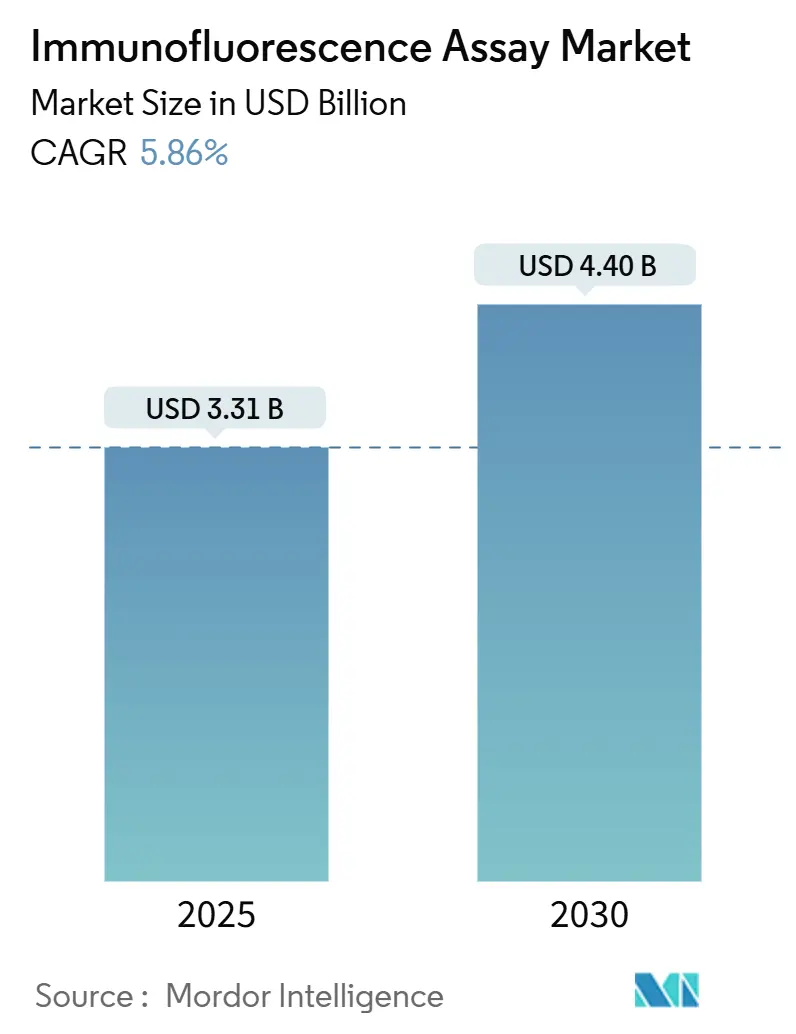

| Размер Рынка (2025) | 3.31 Миллиардов долларов США |

| Размер Рынка (2030) | 4.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммунофлуоресцентных анализов от Mordor Intelligence

Размер рынка иммунофлуоресцентных анализов оценивается в 3,31 млрд долларов США в 2025 году и, как ожидается, достигнет 4,40 млрд долларов США к 2030 году с CAGR 5,86% в прогнозный период (2025-2030). Рост отражает переход от ручной флуоресцентной микроскопии к системам цифровой патологии с поддержкой ИИ, которые упрощают анализ изображений и повышают точность диагностики.[1]Источник: FDA, "Laboratory Developed Tests Regulatory Impact Analysis," fda.gov Расширение подкрепляется более широким использованием сопутствующей диагностики в персонализированной медицине, продолжающимся наблюдением за инфекционными заболеваниями и инвестициями в микрофлуидные платформы для оказания медицинской помощи на месте, подходящие для условий с ограниченными ресурсами. Модернизация основного оборудования в направлении автоматизированных инструментов, наряду с принятием крупными больничными группами стандартизированных протоколов лабораторно-разработанных тестов, дополнительно стимулируют рынок иммунофлуоресцентных анализов. Однако ценовое давление от современных микроскопов и ужесточенные правила утилизации флуорофоров на основе ПФАС сдерживают краткосрочное внедрение.

Ключевые выводы отчета

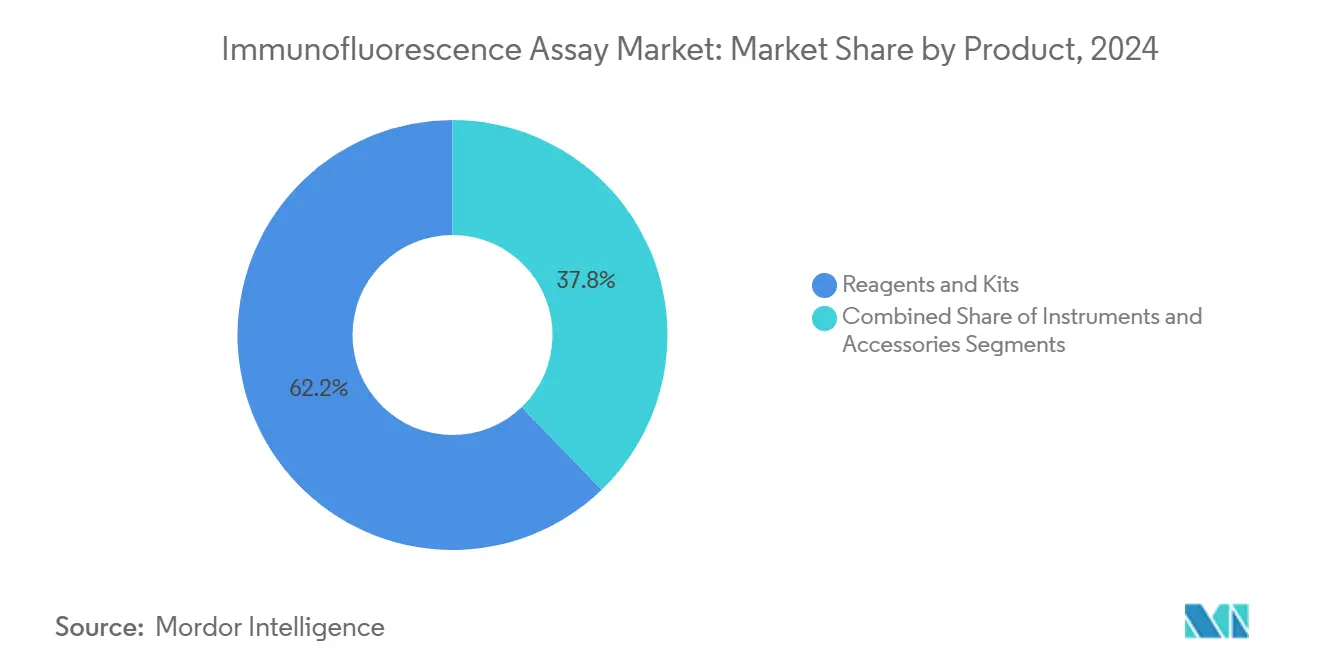

- По продукту реагенты и наборы лидировали с 62,23% долей выручки в 2024 году, в то время как прогнозируется, что инструменты покажут самый быстрый CAGR 6,95% до 2030 года.

- По типу иммунофлуоресценции непрямые методы составили 65,63% доли рынка иммунофлуоресцентных анализов в 2024 году; прямые методы готовы к расширению с CAGR 6,23%.

- По применению тестирование инфекционных заболеваний захватило 45,82% размера рынка иммунофлуоресцентных анализов в 2024 году; диагностика и исследования рака показывают самый высокий CAGR 6,75% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические компании удерживали 43,55% доли в 2024 году, тогда как академические и исследовательские институты фиксируют самый быстрый CAGR 7,12%.

- По географии Северная Америка командовала 40,02% доли рынка иммунофлуоресцентных анализов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион поднимется с CAGR 7,26%.

Тенденции и аналитические данные глобального рынка иммунофлуоресцентных анализов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости раком и инфекционными заболеваниями | +1.2% | Глобально | Средний срок (2-4 года) |

| Расширение государственного и НКО финансирования | +0.8% | Северная Америка и ЕС, АТЭС развивающиеся | Короткий срок (≤ 2 лет) |

| Растущее использование сопутствующей диагностики и персонализированной медицины | +1.5% | Глобально, сконцентрировано на развитых рынках | Долгий срок (≥ 4 лет) |

| Мультиплексные пространственно-омиксные ИФ платформы в открытии лекарств | +0.9% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Цифровая патология с поддержкой ИИ, стимулирующая децентрализованное внедрение ИФ | +1.1% | Глобально | Долгий срок (≥ 4 лет) |

| Микрофлуидные ИФ наборы для оказания медицинской помощи на месте на развивающихся рынках | +0.7% | АТЭС, БВА, Латинская Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости раком и инфекционными заболеваниями

Распространенность рака и сохраняющееся бремя инфекционных заболеваний повышают спрос на мультиплексные платформы иммунофлуоресценции, которые обнаруживают опухолевые маркеры и патогены в одном прогоне. Тесты для раннего обнаружения множественного рака, демонстрирующие точность 95,4%, демонстрируют ценность высокочувствительной флуоресцентной визуализации в популяционном скрининге. Параллельные достижения в тестах туберкулеза на месте оказания помощи, адаптированных из рабочих процессов COVID-19, подчеркивают, как существующая тестовая инфраструктура может быть перепрофилирована для обслуживания более широких программ мониторинга заболеваний.[2]Источник: Lydia M. L. Holtgrewe et al., "Innovative COVID-19 Point-of-Care Diagnostics," Journal of Clinical Medicine, mdpi.com Этот профиль двойной полезности лежит в основе роста, наблюдаемого на рынке иммунофлуоресцентных анализов.

Расширение государственного и НКО финансирования

Целевые гранты и схемы модернизации систем здравоохранения ускоряют развертывание платформ, особенно портативных флуоресцентных ридеров, которые функционируют в децентрализованных условиях. Поддержка Европейским агентством по лекарственным средствам новой диагностики туберкулеза подчеркивает толчок государственного сектора к быстрым тестам с высокой специфичностью. В Соединенных Штатах FDA оценивает 3,51 млрд долларов США годовых выгод, связанных со стандартизированным надзором за лабораторно-разработанными тестами, поощряя лаборатории принимать соответствующие автоматизированные инструменты. Такие каналы финансирования напрямую влияют на решения о покупке на рынке иммунофлуоресцентных анализов.

Растущее использование сопутствующей диагностики и персонализированной медицины

Регулирующие органы теперь часто требуют стратификацию пациентов на основе биомаркеров для одобрения лекарств. Анализ HER2 от Roche для рака желчных путей показывает, как сопутствующая диагностика на основе флуоресценции снижает терапевтическую неопределенность. Модули анализа изображений, интегрированные с ИИ, дополнительно сужают межчитательскую изменчивость, позиционируя цифровую иммунофлуоресценцию как аналитическую основу прецизионной онкологии.

Мультиплексные пространственно-омиксные ИФ платформы в открытии лекарств

Разработчики лекарств полагаются на пространственно-омиксные панели, которые количественно определяют до 8 биомаркеров в сохраненной ткани, экономя дефицитные образцы и ускоряя валидацию мишеней. Автоматизация рабочего процесса сокращает время ручной оценки до 7,7% от традиционных исследований полных слайдов, освобождая персонал для высокоценных аналитических задач. Партнерства, связывающие проточную цитометрию с химией обнаружения мутаций, дополнительно расширяют набор инструментов, доступный исследователям онкологии. Эти платформы особенно ценны для разработки клеточной и генной терапии, где понимание пространственных взаимоотношений между терапевтическими мишенями и окружающими клеточными средами имеет важное значение для оптимизации эффективности лечения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Доступность альтернативных форматов высокопроизводительных анализов | -0.6% | Глобально | Средний срок (2-4 года) |

| Высокая капитальная стоимость современных флуоресцентных микроскопов | -0.4% | Развивающиеся рынки, малые лаборатории | Короткий срок (≤ 2 лет) |

| Фотообесцвечивание и межлабораторная изменчивость, вредящая воспроизводимости исследований | -0.3% | Глобально, особенно клинические исследования | Долгий срок (≥ 4 лет) |

| Экологические правила по отходам флуорофоров/ПФАС | -0.2% | ЕС, Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Доступность альтернативных форматов высокопроизводительных анализов

Секвенирование нового поколения и мультифотонная визуализация без меток теперь обеспечивают более высокое мультиплексирование и количественную строгость, отсасывая проекты, которые традиционно полагались бы на иммунофлуоресценцию. Микрофлуидные биосенсоры, которые работают непосредственно с биологическими жидкостями, дополнительно усиливают конкуренцию, сокращая объем образца и время обработки.[3]Источник: Abdul Rehman Haris et al., "Alternative Assay Technologies," biomarkerresearch.net Технологии анализа отдельных клеток обеспечивают беспрецедентное понимание клеточной гетерогенности и механизмов заболеваний, предлагая исследовательские возможности, которые дополняют, но могут в конечном итоге заменить определенные применения иммунофлуоресценции. Интеграция искусственного интеллекта с этими альтернативными платформами ускоряет их внедрение за счет снижения технической сложности и улучшения диагностической точности, создавая устойчивое конкурентное давление на рост рынка иммунофлуоресценции.

Высокая капитальная стоимость современных флуоресцентных микроскопов

Полные платформы с поддержкой ИИ превышают 500 000 долларов США, уровень, который многие малые лаборатории не могут поглотить без внешнего финансирования. Модульность - такая как дополнительные спектральные детекторы - смягчает, но не устраняет барьер, объясняя более медленное внедрение в регионах с низким доходом. Экономическое воздействие особенно выражено в академических и исследовательских учреждениях, где циклы финансирования и процессы одобрения бюджета могут задерживать покупки оборудования на несколько лет, ограничивая потенциал роста рынка в ключевых сегментах клиентов.

Анализ сегментов

По продукту: инструменты стимулируют технологическую модернизацию

В 2024 году реагенты и наборы сгенерировали 62,23% выручки, тем не менее продажи инструментов растут быстрее всего на 6,95% CAGR, поскольку лаборатории поворачиваются к автоматизации. Поставщики платформ объединяют аппаратное обеспечение с программным обеспечением для анализа изображений в пакетах подписки, сглаживая препятствия денежного потока и развивая многолетние сервисные контракты. Обновляемые спектрально-проточные цитометры и слайд-стейнеры с удаленным мониторингом иллюстрируют, как модульные конструкции продлевают жизненные циклы активов и ускоряют возврат инвестиций.

Покупки аксессуаров масштабируются пропорционально, покрывая загрузчики слайдов, калибровочные шарики и сканеры штрих-кодов. Поскольку модули ИИ требуют постоянного освещения и точного управления сценой, покупатели все чаще рассматривают объективы высокого разрешения и экологические корпуса как неотъемлемые части модернизации платформы. Этот экосистемный взгляд закрепляет долгосрочные планы закупок по всему рынку иммунофлуоресцентных анализов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу иммунофлуоресценции: прямые методы завоевывают тракцию персонализированной медицины

Непрямые методы сохранили 65,63% доли в 2024 году благодаря установленным аутоиммунным протоколам, тем не менее прямая иммунофлуоресценция демонстрирует более сильный аппетит от онкологических программ, требующих быстрого одноэтапного окрашивания. Внедрение растет, поскольку патологи ценят более короткие циклы анализа при руководстве интраоперационными решениями. Растущее тестирование рака молочной железы с низким HER2 иллюстрирует, как прямые конъюгаты поддерживают количественное пороговое значение без артефактов амплификации.

Непрямые методы сохраняют важность для широких скринингов, таких как панели антинуклеарных антител, используя субстраты HEp-2 для одновременной визуализации множественных классов аутоантител. Их экономическая эффективность и существующие коды возмещения обеспечивают продолжающееся доминирование в рутинных лабораториях. Тем не менее, рынок иммунофлуоресцентных анализов предвидит постепенную миграцию долей к прямым форматам, где оборот и специфичность превосходят пакетную экономию.

По применению: диагностика рака ускоряется через персонализированную медицину

Тестирование инфекционных заболеваний командовало 45,82% доли рынка иммунофлуоресцентных анализов в 2024 году, построенной на устойчивых сетях наблюдения респираторных вирусов. Тем не менее диагностика и исследования рака, расширяющиеся на 6,75% CAGR, опережают все другие применения, поскольку таргетные терапии множатся. AI-оценка иммунофенотипирования CD8 теперь информирует выбор иммунотерапии, подчеркивая центральную роль мультиплексной флуоресценции в профилировании микроокружения опухоли.

Тестирование аутоиммунных заболеваний остается стабильной опорой, поддерживаемой усиленными панелями биомаркеров, которые обнаруживают серологически неактивные случаи волчанки раньше. Вместе эти вертикали поддерживают стабильный общий спрос, но инкрементальный двигатель роста для рынка иммунофлуоресцентных анализов лежит твердо в рабочих процессах прецизионной онкологии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: академические институты лидируют в исследовательских инновациях

Фармацевтические и биотехнологические компании представляли 43,55% выручки в 2024 году и продолжают стимулировать спрос на высокоценные инструменты для разработки сопутствующей диагностики. Академические и исследовательские институты, однако, показывают самый быстрый CAGR 7,12%, поскольку грантовые циклы приоритизируют мульти-омиксные проекты, зависящие от продвинутой флуоресцентной визуализации. Их этос открытой науки ускоряет инновации анализов, засевая будущие коммерческие применения для рынка иммунофлуоресцентных анализов.

Больничные и референс-лаборатории формируют рабочий сегмент, фокусируясь на пропускной способности и совместимости с лабораторными информационными системами. Контрактные исследовательские организации завершают спрос, предлагая аутсорсинговые исследования биомаркеров, которые поглощают инструменты установленной базы, приближающиеся к концу жизни в корпоративных лабораториях.

Анализ географии

Северная Америка удерживала 40,02% глобальной выручки в 2024 году, извлекая выгоду из больших установленных баз автоматизированных сканеров слайдов и поддерживающего пути FDA, который разъясняет ожидания системы качества. Высокие расходы на здравоохранение на душу населения обеспечивают более быстрые циклы замены, а налоговые стимулы для капитальных инвестиций снижают риск внедрения для больниц среднего размера. Корпоративная активность, такая как покупка Olink за 3,1 млрд долларов США Thermo Fisher Scientific, консолидирует портфолио платформ и расширяет меню предложений, укрепляя региональное лидерство.

Европа следует близко, поддерживаемая строгими, но предсказуемыми рамками IVDR, которые поощряют гармонизированные заявления о производительности. Размер рынка иммунофлуоресцентных анализов для региона выигрывает от трансграничных соглашений о возмещении и финансирования исследований Horizon Europe, которое поддерживает крупные консорциумы биомаркеров. Расширенные сроки перехода IVDR дают МСП передышку для завершения оценок соответствия без остановки доступности продуктов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией на 7,26% CAGR до 2030 года. Отечественные чемпионы Китая, такие как Autobio Diagnostics, масштабируют производство анализаторов большого объема, снижая стоимость на тест и расширяя доступ в больницах уездного уровня. Индия видит местные фирмы, такие как Meril Diagnostics, адаптирующие микрофлуидные флуоресцентные картриджи для эндемических инфекций, поддерживая двузначный рост сельского рынка. Спонсируемые правительством схемы медицинского страхования дополнительно открывают спрос на децентрализованную диагностику, продвигая рынок иммунофлуоресцентных анализов по всей Юго-Восточной Азии.

Конкурентная среда

Рынок умеренно концентрирован. Интегрированные решения доминируют в стратегии: Leica Microsystems от Danaher предоставляет микроскопы, сканеры слайдов и программное обеспечение для анализа изображений, в то время как Thermo Fisher объединяет антитела, флуорофоры и облачную аналитику. M&A остается важным рычагом; конвейер Bio-Rad включает валидированные антитела редких клеток для дополнения их инструментов капельной цифровой ПЦР, укрепляя мультимодальные наборы анализов.

Стратегические альянсы формируют дорожные карты продуктов. Инвестиция Leica Biosystems 2025 года в Indica Labs связывает аппаратное обеспечение сканера с инструментами поддержки принятия решений ИИ, представляя платформу цифровой патологии под ключ для больниц среднего размера. Сотрудничество BD с Biosero автоматизирует загрузку образцов для проточных цитометров, сокращая практическое время и увеличивая пропускную способность.

Появляющиеся конкуренты концентрируются на нишевых инновациях, таких как химии флуорофоров без ПФАС и нативные для ИИ программные модули, которые модернизируют существующие микроскопы. Их ловкость бросает вызов более медленным циклам выпуска действующих игроков и поддерживает динамику рынка иммунофлуоресцентных анализов.

Лидеры отрасли иммунофлуоресцентных анализов

-

Abcam

-

PerkinElmer Inc.

-

Thermo Fisher Scientific Inc.

-

Bio-Rad Laboratories

-

Danaher (Leica Biosystems & Molecular Devices)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Март 2025: Серия случаев подтверждает антитела против MOG в сыворотке, обнаруживаемые через непрямую иммунофлуоресценцию, но отсутствующие в спинномозговой жидкости, подкрепляя клиническую полезность анализа при расстройстве спектра оптиконейромиелита.

- Апрель 2024: Creative Diagnostics запускает услуги тестирования иммунофлуоресцентных анализов, нацеленные на вирусологические исследовательские лаборатории.

- Июнь 2023: Подразделение EUROIMMUN Revvity дебютирует с автоматизированной системой непрямой иммунофлуоресценции UNIQO 160 для диагностики аутоиммунных заболеваний.

Область глобального отчета по рынку иммунофлуоресцентных анализов

Согласно области отчета, иммунофлуоресценция является специфической реакцией антигена и антитела, где антитела помечены флуоресцентным красителем, и комплекс антиген-антитело визуализируется с использованием флуоресцентного микроскопа. Этот иммунохимический метод позволяет обнаружение и локализацию широкого разнообразия антигенов в различных типах тканей различных клеточных препаратов. Рынок иммунофлуоресцентных анализов сегментирован по продукту (реагенты и наборы, инструменты, расходные материалы и аксессуары), типу (непрямая иммунофлуоресценция и прямая иммунофлуоресценция), применению (рак, инфекционные заболевания, аутоиммунные заболевания и другие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оцененные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значения (млн долларов США) для вышеуказанных сегментов.

| Реагенты и наборы |

| Инструменты |

| Аксессуары |

| Непрямая иммунофлуоресценция |

| Прямая иммунофлуоресценция |

| Диагностика и исследования рака |

| Тестирование инфекционных заболеваний |

| Тестирование аутоиммунных заболеваний |

| Другие |

| Больничные и референс-лаборатории |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Реагенты и наборы | |

| Инструменты | ||

| Аксессуары | ||

| По типу иммунофлуоресценции | Непрямая иммунофлуоресценция | |

| Прямая иммунофлуоресценция | ||

| По применению | Диагностика и исследования рака | |

| Тестирование инфекционных заболеваний | ||

| Тестирование аутоиммунных заболеваний | ||

| Другие | ||

| По конечному пользователю | Больничные и референс-лаборатории | |

| Фармацевтические и биотехнологические компании | ||

| Академические и исследовательские институты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок иммунофлуоресцентных анализов в 2025 году?

Размер рынка иммунофлуоресцентных анализов составляет 3,31 млрд долларов США в 2025 году, поднимаясь до 4,40 млрд долларов США к 2030 году с CAGR 5,86%.

Какой сегмент продукта растет быстрее всего?

Продажи инструментов растут быстрее всего с CAGR 6,95%, поскольку лаборатории модернизируются до автоматизированных платформ с поддержкой ИИ.

Что стимулирует рост Азиатско-Тихоокеанского региона?

Государственные инвестиции в диагностическую инфраструктуру, расширение тестирования в месте оказания помощи и экономически эффективное местное производство толкают Азиатско-Тихоокеанский регион к CAGR 7,26%.

Как сопутствующая диагностика влияет на спрос?

Регуляторный акцент на выборе терапии, управляемой биомаркерами, стимулирует внедрение высокоспецифичных иммунофлуоресцентных анализов, интегрированных в рабочие процессы персонализированной медицины.

Каково ключевое ограничение для малых лабораторий?

Первоначальные капитальные затраты на современные флуоресцентные микроскопы могут превышать 500 000 долларов США, задерживая внедрение среди учреждений с ограниченным бюджетом.

Последнее обновление страницы: