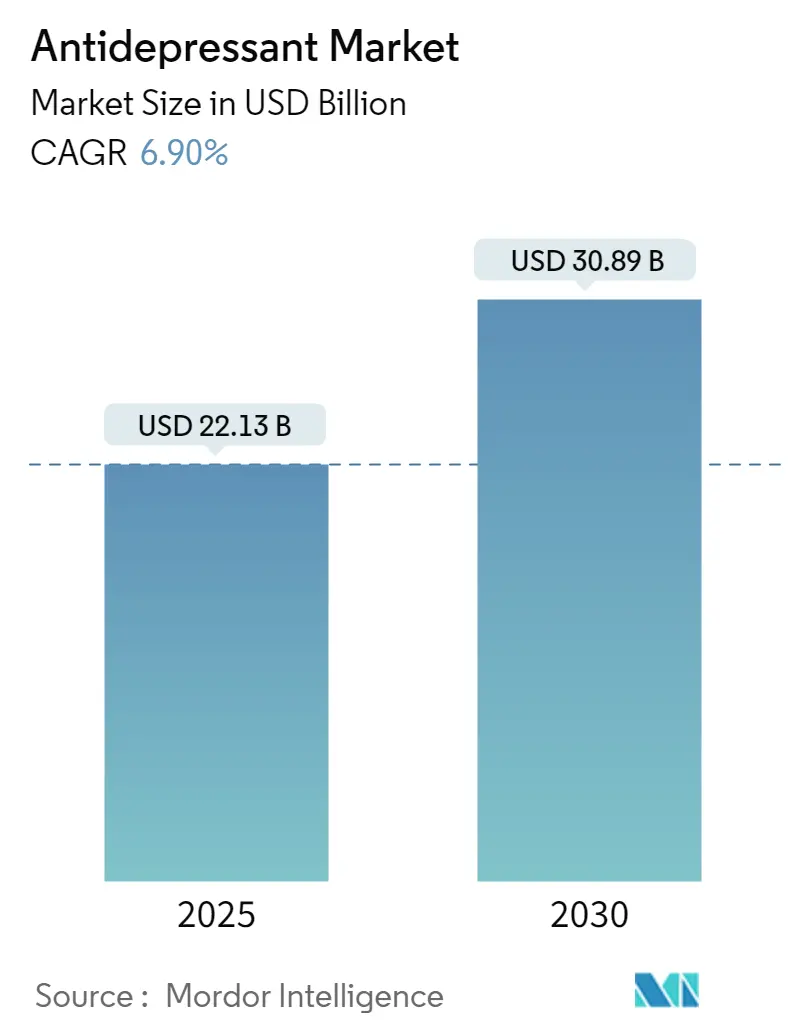

Размер и доля рынка антидепрессантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.13 Миллиардов долларов США |

| Размер Рынка (2030) | 30.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антидепрессантов от Mordor Intelligence

Рынок антидепрессантов оценивался в 22,13 млрд долларов США в 2025 году и должен достичь 30,89 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,9% в течение прогнозного периода. Рост основан на быстродействующих глутаматергических препаратах, которые сокращают время облегчения симптомов, точном назначении препаратов на основе ИИ и устойчивом внедрении услуг телемедицины в области психического здоровья. Северная Америка закрепляет спрос, однако Азиатско-Тихоокеанский регион теперь демонстрирует самую крутую кривую роста по мере снижения стигматизации и расширения страхового покрытия. Интенсификация конкурентной активности варьируется от сделки Johnson & Johnson-Intra-Cellular Therapies на 14,6 млрд долларов США до ряда назначений FDA для ускоренного рассмотрения агентов следующего поколения[1]Источник: Johnson & Johnson, "Johnson & Johnson Closes Landmark Intra-Cellular Therapies Acquisition to Solidify Neuroscience Leadership, jnj.com . Регулятивная гибкость в отношении новых механизмов (например, одобрение монотерапии эскетамином FDA в 2025 году) сочетается с расширением цифровых входных точек к медицинской помощи, создавая значительные точки входа для инноваторов. Истекающие патенты брендов и последующая эрозия дженериков сдерживают перспективы выручки, однако целенаправленные тактики жизненного цикла и комбинированной терапии смягчают пробелы в доходах. Между тем, требования устойчивости к выбросам активных фармацевтических ингредиентов (АФИ) в водоемы ужесточают структуру затрат, но вознаграждают ранних последователей зеленой химии.

Ключевые выводы отчета

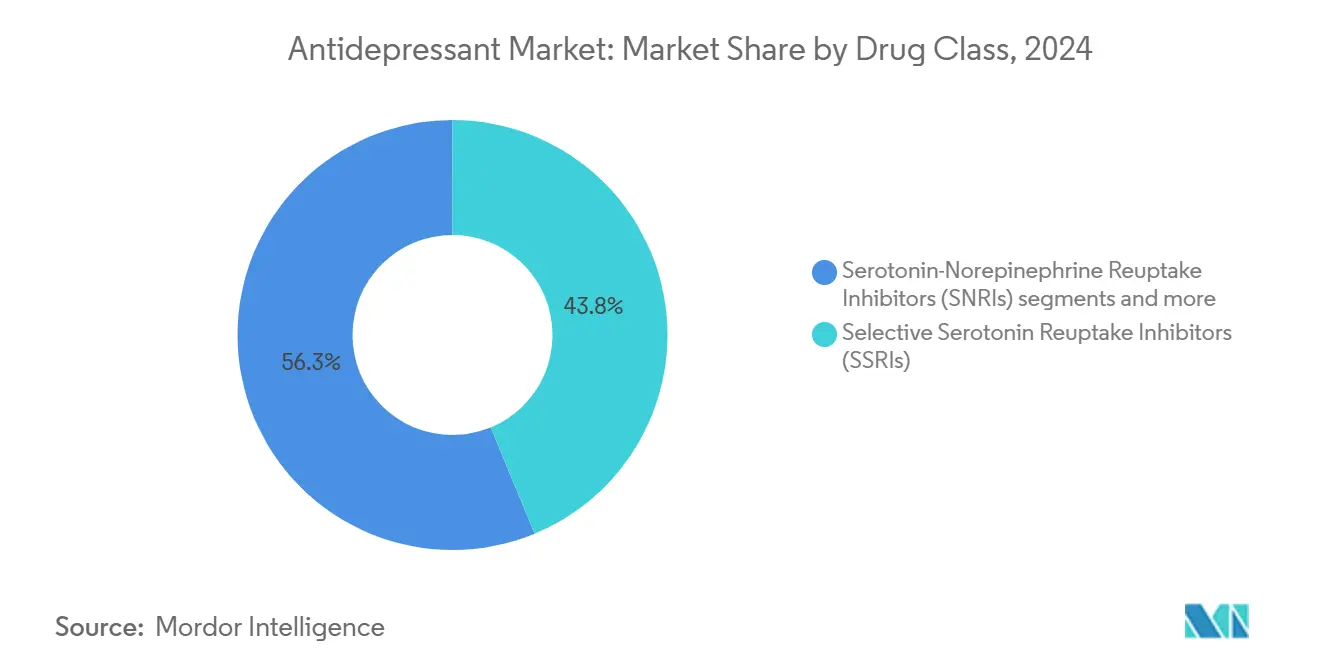

- По классу препаратов селективные ингибиторы обратного захвата серотонина лидировали с 43,75% доли рынка антидепрессантов в 2024 году, в то время как быстродействующие глутаматергические агенты прогнозируются к расширению со среднегодовым темпом роста 6,9% до 2030 года.

- По депрессивным расстройствам большое депрессивное расстройство занимало 37,25% размера рынка антидепрессантов в 2024 году, тогда как послеродовая депрессия прогнозируется к росту со среднегодовым темпом роста 7,21% к 2030 году.

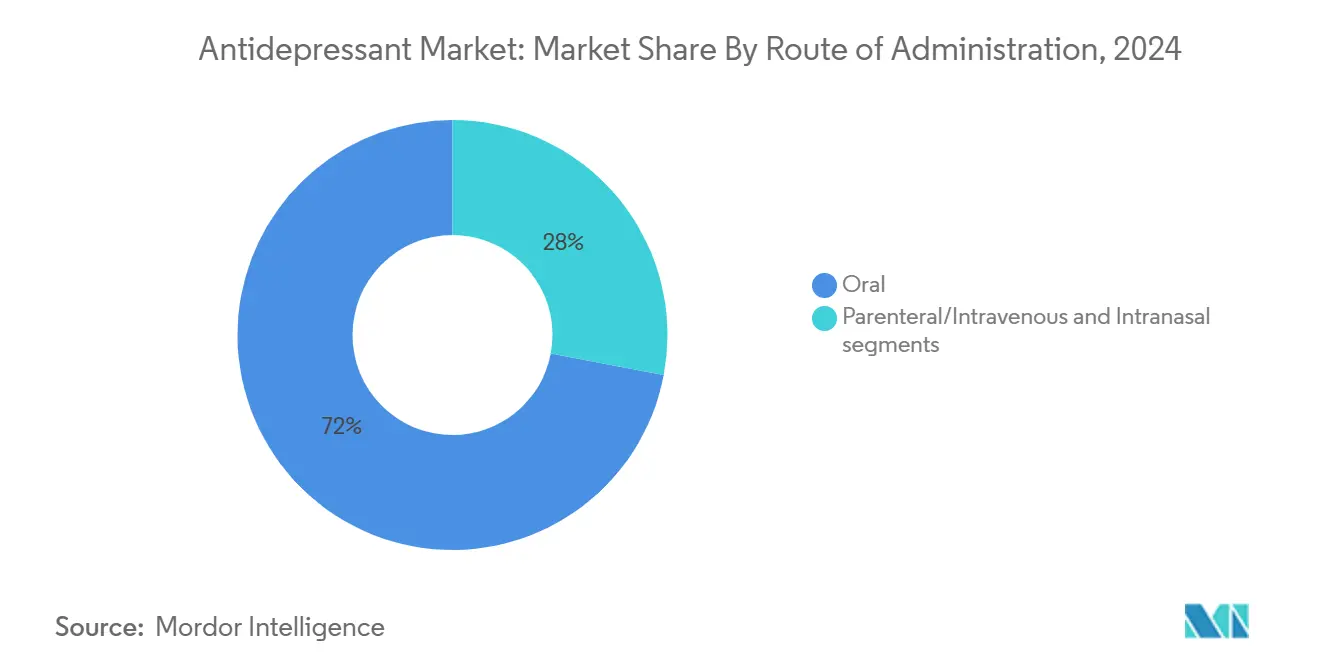

- По способу введения пероральные формы составляли 72,03% доли размера рынка антидепрессантов в 2024 году, в то время как интраназальная доставка развивается со среднегодовым темпом роста 7,82% до 2030 года.

- По каналу распространения больничные аптеки захватили 40,67% доли доходов в 2024 году, а онлайн-аптеки готовы зарегистрировать среднегодовой темп роста 7,51% в период 2025-2030 годов.

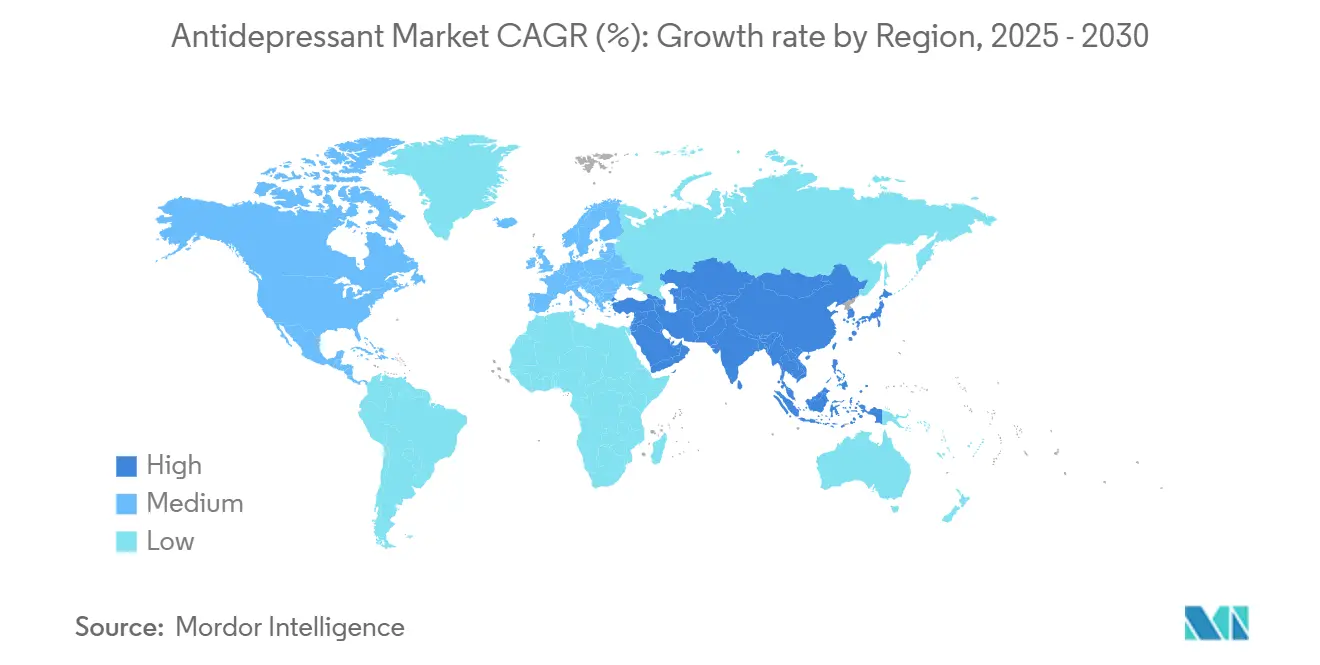

- По географии Северная Америка командовала 36,56% размера рынка антидепрессантов в 2024 году, тогда как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 8,12% до 2030 года.

Глобальные тенденции и инсайты рынка антидепрессантов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность большого депрессивного расстройства | +1.2% | Глобально; самый высокий в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Стареющее население с повышенным риском депрессии | +0.9% | Глобально; сосредоточено на развитых рынках | Долгосрочный (≥ 4 лет) |

| Частые запуски СИОЗС/СИОЗСН нового поколения | +1.1% | Северная Америка, Европа, АТР | Краткосрочный (≤ 2 лет) |

| Расширение телепсихиатрии и электронных рецептов | +1.4% | Глобально; ведомо Северной Америкой | Краткосрочный (≤ 2 лет) |

| Внедрение быстродействующего кетамина/эскетамина | +1.6% | Северная Америка, Европа, развивающийся АТР | Среднесрочный (2-4 года) |

| Точная психиатрия на основе ИИ и биомаркерная диагностика | +0.8% | Северная Америка, Европа, отдельные страны АТР | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность большого депрессивного расстройства

Глобальные случаи депрессии выросли до почти 300 миллионов к 2024 году, при этом большое депрессивное расстройство представляет наибольшую долю. Постпандемический стресс, экономическая неопределенность и социальная изоляция поддерживают уровень заболеваемости, особенно среди женщин и пожилых людей. Более широкие протоколы скрининга первичной медицинской помощи и интегрированные команды поведенческого здоровья теперь направляют больше пациентов к доказательной фармакотерапии. Страховщики все чаще возмещают долгосрочные поддерживающие режимы, позиционируя рынок антидепрессантов для дальнейшего роста объемов. Фармацевтические пайплайны реагируют агентами, обещающими более быстрое начало действия и лучшую переносимость, соответствуя развивающимся клиническим ожиданиям.

Стареющее население с повышенным риском депрессии

Депрессия позднего возраста поражает более 20% взрослых старше 50 лет и гораздо более высокие пропорции в учреждениях длительного ухода. Хронические сопутствующие заболевания усложняют выбор и дозировку антидепрессантов, стимулируя НИОКР к молекулам с минимальным потенциалом лекарственного взаимодействия. Специализированные гериатрические испытания и корректировки составов (например, таблетки с замедленным высвобождением низких доз) подчеркивают стратегический поворот к пожилым когортам. Бюджеты систем здравоохранения также сталкиваются с ростом косвенных затрат, связанных с нелеченой гериатрической депрессией, стимулируя более раннее фармакологическое вмешательство.

Частые запуски продуктов СИОЗС/СИОЗСН нового поколения

Регуляторы одобрили Exxua (гепирон) в 2024 году, первый селективный агонист 5-HT1A для депрессии [2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Drug Trials Snapshots: Exxua," Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, fda.gov . Ансофаксин, ингибитор обратного захвата серотонина-норэпинефрина-дофамина, теперь ожидает авторизации в США после положительных данных Фазы III. Эти запуски нацелены на остаточные проблемы классических СИОЗС, главным образом сексуальную дисфункцию и отсроченное начало действия. Химия с пролонгированным высвобождением и дейтерированная химия повышают метаболическую стабильность, расширяя удобство приема один раз в день. Агрессивные программы образования врачей и заключение договоров с плательщиками ускоряют раннее захват рынка.

Расширение телепсихиатрии и электронных рецептов

Данные заявлений в США показывают, что визиты телепсихиатрии превышают 60% встреч поведенческого здоровья в 2024 году. Видеоконсультации нормализуют дистанционную помощь в области психического здоровья, устраняя географические барьеры для доступа к специалистам. Электронное назначение сочетается с цифровыми инструментами соблюдения медикаментов, поддерживая быстрое титрование и мониторинг. Страховщики и государственные регуляторы перешли к постоянному равенству возмещения за виртуальную психиатрию, отмечая структурный сдвиг канала, который поддерживает объемы рецептов на рынке антидепрессантов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Патентные обрывы и эрозия дженериков | -1.8% | Глобально; самый высокий в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Профиль побочных эффектов и предупреждения в черном ящике | -0.9% | Глобально; регулятивный фокус на развитых рынках | Среднесрочный (2-4 года) |

| Сдвиг к цифровой терапии, снижающий спрос на лекарства | -0.7% | Северная Америка, Европа, АТР | Среднесрочный (2-4 года) |

| Регулятивный контроль остатков АФИ в водоемах | -0.4% | Глобально; строжайший в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Профиль побочных эффектов и предупреждения в черном ящике

Все антидепрессанты несут предупреждения FDA в черном ящике о суицидальности у пациентов младше 25 лет. Высокие показатели прекращения приема, связанные с сексуальной дисфункцией и набором веса, стимулируют несоблюдение. Инновации как Exxua рекламируют сниженный риск сексуальных побочных эффектов, но требуют мониторинга электрокардиограммы для удлинения QT, добавляя сложность. Диссоциативный профиль Spravato требует клиник, сертифицированных по REMS, ограничивая внедрение за пределами городских районов.

Сдвиг к цифровой терапии, снижающий спрос на лекарства

Рецептурная цифровая терапия теперь доставляет когнитивно-поведенческую терапию, основанную на руководящих принципах, через смартфоны и обеспечила коды возмещения Центра услуг Medicare и Medicaid. Рандомизированные контролируемые испытания сообщают о сопоставимой эффективности с фармакотерапией при легкой депрессии. По мере распространения договоров подотчетной помощи системы поставщиков принимают более дешевые цифровые варианты первой линии, потенциально сокращая объемы рецептов, особенно в поддерживающей терапии.

Сегментный анализ

По классу препаратов: СИОЗС остаются краеугольным камнем, в то время как глутаматергические агенты ускоряют инновации

СИОЗС сохранили долю рынка антидепрессантов 43,75% в 2024 году благодаря многолетней знакомости врачей и широкому включению в формуляры. Однако рынок антидепрессантов теперь поворачивается к быстродействующим глутаматергическим препаратам, чей среднегодовой темп роста 6,9% к 2030 году значительно увеличит след класса. Санкция монотерапии эскетамином и пероральные таблетки R-кетамина в Фазе III иллюстрируют этот всплеск. Действующие СИОЗСН все еще контролируют значимый объем, подкрепленный двойной эффективностью в невропатической боли. Атипичные такие как бупропион привлекают пациентов, ищущих нейтральные к весу или преимущества отказа от курения, смягчая эрозию в старших трициклических сегментах.

Данные пайплайна подтверждают расширяющуюся механистическую палитру: потенциаторы AMPA-рецепторов, агонисты нейростероидов и психоделические аналоги 5-HT2A находятся каждый в испытаниях средней стадии. Устойчивый интерес от франшиз нейронауки крупной фармы совпадает с исследованием биотеха, поддерживаемого венчурным капиталом, позиционируя рынок антидепрессантов для последовательных волн инноваций. Расширения жизненного цикла бренда вокруг СИОЗС - включая дейтерированную химию и микродозировочные режимы - сохраняют актуальность, однако перспективный стратегический капитал вкладывается в немоноаминергические пути, обещающие конкурентную дифференциацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По депрессивному расстройству: БДР доминирует, поскольку послеродовый сегмент растет

Большое депрессивное расстройство занимало 37,25% размера рынка антидепрессантов в 2024 году, отражая его распространенность и сильную поддержку возмещения через планы здравоохранения. Одобрение Zurzuvae в 2024 году открыло специализированный подрынок послеродовой депрессии, прогнозируемый к росту со среднегодовым темпом роста 7,21% к 2030 году. Новый курс нейроактивного стероида один раз в день, 14 дней предлагает облегчение в течение 3 дней, привлекая новых матерей, ищущих быстрого функционального восстановления. Ниши ОКР и биполярной депрессии продолжают использовать СИОЗС и дополнительное использование антипсихотиков; однако целевые молекулы пайплайна такие как луматеперон направлены на повышение эффективности в кластерах симптомов как депрессия смешанных особенностей.

Кампании пациентской адвокации и спонсируемые работодателем преимущества материнского здоровья ускоряют диагностику послеродовой депрессии и направление к специалисту по лечению, цементируя долгосрочные вклады объема. Между тем, плательщики все чаще сегментируют формуляры по клинической производительности, специфичной для расстройства, вознаграждая активы, которые демонстрируют ремиссию в определенных временных рамках. Следовательно, производители, защищающие франшизы БДР, диверсифицируются в послеродовые или гериатрические подэтикетки для блокировки премиального ценообразования через множественные депрессивные спектры, укрепляя свою позицию на более широком рынке антидепрессантов.

По способу введения: доминирование перорального способа сталкивается с интраназальным разрушением

Пероральные таблетки и капсулы составляли 72,03% продаж 2024 года, подчеркивая укоренившиеся удобство и экономию производства. Однако интраназальные спреи демонстрируют среднегодовой темп роста 7,82%, во главе с клинической дозировкой эскетамина, которая обходит печеночный метаболизм первого прохождения. Парентеральные инфузии поддерживают опору в третичных центрах, зарезервированные для случаев острой суицидальности.

Действующие перорального пути противодействуют гранулами пролонгированного высвобождения, слоями, препятствующими злоупотреблению, и полимерной наукой доставки лекарств для соответствия преимуществам быстроты интраназальных режимов. Кроме того, фармакокинетическое моделирование, поддерживаемое ИИ, теперь направляет персонализированные схемы перорального дозирования, которые поддерживают базальные уровни сыворотки, минимизируя пики, вызывающие побочные эффекты, тем самым укрепляя пероральную франшизу внутри развивающегося рынка антидепрессантов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: больничные аптеки сохраняют лидерство, в то время как онлайн-платформы растут

Больничные аптеки контролировали 40,67% доходов в 2024 году, учитывая необходимость наблюдения на месте во время инициации агентов таких как эскетамин. Онлайн-аптеки, расширяющиеся со среднегодовым темпом роста 7,51%, едут на волне телепсихиатрии, предлагая незаметную доставку на дом, которая резонирует в чувствительных к стигме потребительских когортах. Розничные сети продолжают обеспечивать высокообъемные повторные рецепты СИОЗС, но они оцифровывают приложения напоминаний о повторных заказах и услуги 'клик и забери' для конкуренции.

Сдвиги государственной политики, предоставляющие фармацевтам статус поставщика, позволяют выставление счетов за управление медикаментозной терапией, превращая розничные точки в узлы общественного психического здоровья. Больничные системы между тем интегрируют порталы электронного назначения, которые связываются напрямую с их собственными амбулаторными аптеками, закрепляя захват рецептов при выписке. Конкурс каналов поэтому стимулирует инновации услуг и встроенные цифровые инструменты, оба из которых развивают более широкий опыт покупки на рынке антидепрессантов.

Географический анализ

Северная Америка занимала 36,56% глобальных доходов в 2024 году благодаря высоким тратам на душу населения, широкому страховому покрытию и быстрому принятию препаратов ускоренного одобрения. Политика FDA США, которая балансирует ускоренные пути со строгим постмаркетинговым наблюдением, закрепляет инновационный статус региона. Централизованные формуляры Канады ускоряют общенациональное внедрение после того, как Health Canada одобрит новый агент. Расширение Seguro Popular в Мексике втягивает больше пациентов в формальную помощь, поднимая объемы дженерик-СИОЗС.

Азиатско-Тихоокеанский регион регистрирует самую быструю траекторию со среднегодовым темпом роста 8,12% по мере роста урбанизации и грамотности в области психического здоровья. Включение толудесвенлафаксина в Национальный список возмещаемых лекарств Китая в 2024 году подтвердило правительственное обязательство финансирования психиатрической помощи. Толчок внутреннего производства Индии снижает стоимость дженериков, расширяя сельский доступ. Сверхстареющая демография Японии и всеобщее медицинское страхование поддерживают высокое использование лекарств на пациента, несмотря на усилия по сдерживанию затрат. Южная Корея использует продвинутую инфраструктуру цифрового здоровья для интеграции носимых устройств отслеживания настроения с управлением рецептами, иллюстрируя технологически поддерживаемое будущее ухода за антидепрессантами.

Европа показывает стабильное расширение, поскольку централизованная авторизация маркетинга Европейского агентства по лекарственным средствам упрощает трансграничные запуски, в то время как национальные органы оценки технологий здоровья применяют препятствия экономической эффективности. Германия лидирует возмещение цифровой терапии под своей программой DiGA, создавая дополнительное или заместительное давление на использование лекарств. Строгие стандарты ЕС по окружающей среде на фармацевтические стоки налагают дополнительные затраты на соответствие, подталкивая производителей к заводам рециркуляции воды с замкнутым циклом. Растущие уровни доходов Центрально-Восточной Европы поддерживают проникновение брендированных дженериков, хотя ограничения мощности в амбулаторной психиатрии остаются препятствием для роста.

Конкурентный ландшафт

Рынок антидепрессантов представляет умеренную концентрацию: пять ведущих фармацевтических фирм составляют около половины брендированных продаж, в то время как дженерики вносят фрагментацию в зрелые молекулы. Приобретение Johnson & Johnson компании Intra-Cellular Therapies в январе 2025 года установило CAPLYTA как краеугольный актив для расширения в БДР, прогнозируемый на 5 млрд долларов США пиковых продаж. Sage Therapeutics и Biogen совместно коммерциализируют зуранолон, задействуя маркетинговые каналы, ориентированные на женщин, и логистику специализированной аптеки для преодоления стоимости курса в 16 000 долларов США.

Потенциальное лицензионное соглашение AbbVie с Gilgamesh на 2 млрд долларов США знаменует скачок крупной фармы в активы, производные от психоделиков, предвещая диверсификацию портфеля от ингибирования обратного захвата моноаминов. Lundbeck выходит из своих обязанностей совместного продвижения по Trintellix, перераспределяя капитал в обновления жизненного цикла Rexulti и четырех новых кандидатов Фазы III, запланированных для считывания в 2026 году fiercepharma.com. Дженериковые участники - включая вортиоксетин Zydus Cadila - быстро сбривают премии цены, но бренды с новыми механизмами защищают стоимость через орфанное позиционирование и распространение REMS.

Производители цифровой терапии, часто поддерживаемые венчурным капиталом, все чаще партнерствуют с производителями лекарств для объединения приложений, которые улучшают соблюдение и собирают реальные результаты. Телемедицинские платформы, поддерживаемые Amazon, теперь предлагают подписные пакеты психического здоровья, интегрирующие электронное назначение и панели данных носимых устройств, бросая вызов традиционным воронкам продаж. Успех будет зависеть от синхронизированного совместного развития лекарство-устройство, которое доказывает дополнительную клиническую пользу, тем самым обеспечивая возмещение.

Лидеры индустрии антидепрессантов

-

GlaxoSmithKline PLC

-

Sanofi

-

AstraZeneca

-

Eli Lilly and Company

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Johnson & Johnson закрыла свое приобретение Intra-Cellular Therapies за 14,6 млрд долларов США, получив CAPLYTA для биполярной депрессии и планируемого расширения БДР.

- Март 2025: PharmaTher получила целевую дату FDA июнь 2025 для NDA кетамина, направленную на смягчение нехватки поставок в США.

- Январь 2025: FDA одобрила эскетамин (Spravato) для автономного использования в резистентной к лечению депрессии, первое одобрение быстродействующей монотерапии.

Объем глобального отчета по рынку антидепрессантов

Согласно объему отчета, антидепрессанты являются препаратами для лечения большого депрессивного расстройства и других состояний, включая дистимию, тревожные расстройства, обсессивно-компульсивное расстройство (ОКР), расстройства пищевого поведения, хроническую боль, невропатическую боль и т.д. Рынок антидепрессантов сегментирован по продуктам (селективный ингибитор обратного захвата серотонина (СИОЗС), ингибитор обратного захвата серотонина-норэпинефрина (СИОЗСН), трициклический антидепрессант (ТЦА), ингибитор моноаминоксидазы (ИМАО) и другие продукты), депрессивному расстройству (большое депрессивное расстройство, обсессивно-компульсивное расстройство (ОКР), генерализованное тревожное расстройство (ГТР), паническое расстройство (ПР) и другие депрессивные расстройства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран через основные глобальные регионы. Отчет предлагает стоимость в (млн долларов США) для вышеуказанных сегментов.

| Антагонисты NMDA рецепторов |

| Атипичная антипсихотическая аугментация |

| Модуляторы моноаминов (СИОЗС/СИОЗСН, ИМАО, ТЦА) |

| Психоделики и новые соединения |

| Другие |

| Больницы |

| Специализированные клиники |

| Домашний уход и телепсихиатрия |

| Исследовательские и академические центры |

| Розничные аптеки |

| Больничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По классу препаратов (стоимость) | Антагонисты NMDA рецепторов | |

| Атипичная антипсихотическая аугментация | ||

| Модуляторы моноаминов (СИОЗС/СИОЗСН, ИМАО, ТЦА) | ||

| Психоделики и новые соединения | ||

| Другие | ||

| По конечному пользователю (стоимость) | Больницы | |

| Специализированные клиники | ||

| Домашний уход и телепсихиатрия | ||

| Исследовательские и академические центры | ||

| По каналу распространения (стоимость) | Розничные аптеки | |

| Больничные аптеки | ||

| Онлайн-аптеки | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка антидепрессантов?

Рынок антидепрессантов достиг 22,13 млрд долларов США в 2025 году и прогнозируется достичь 30,89 млрд долларов США к 2030 году.

Какой регион лидирует по глобальным продажам?

Северная Америка занимала 36,56% доходов 2024 года, движимая высокими тратами на душу населения и быстрым внедрением инновационных препаратов.

Какой класс препаратов растет быстрее всего?

Глутаматергические агенты, включая эскетамин и пероральные кандидаты кетамина, прогнозируются к росту со среднегодовым темпом роста 6,9% до 2030 года.

Насколько велика возможность терапии послеродовой депрессии?

Ожидается, что терапии послеродовой депрессии покажут среднегодовой темп роста 7,21%, продвигаемые запуском зуранолона, нацеленного на около 500 000 женщин США ежегодно.

Повлияет ли телепсихиатрия на объемы рецептов?

Да. Телепсихиатрия уже составляет более 60% визитов поведенческого здоровья в Соединенных Штатах, расширяя охват рецептов и стимулируя рост онлайн-аптек.

Каковы основные угрозы доходам брендированных антидепрессантов?

Истечение патентов, ведущее к более дешевым дженерикам, проблемы соблюдения, связанные с предупреждениями в черном ящике, и рост возмещаемой цифровой терапии - все оказывает понижающее давление на продажи брендов.

Последнее обновление страницы: