Размер и доля рынка лечения биполярных расстройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.14 Миллиардов долларов США |

| Размер Рынка (2030) | 5.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения биполярных расстройств от Mordor Intelligence

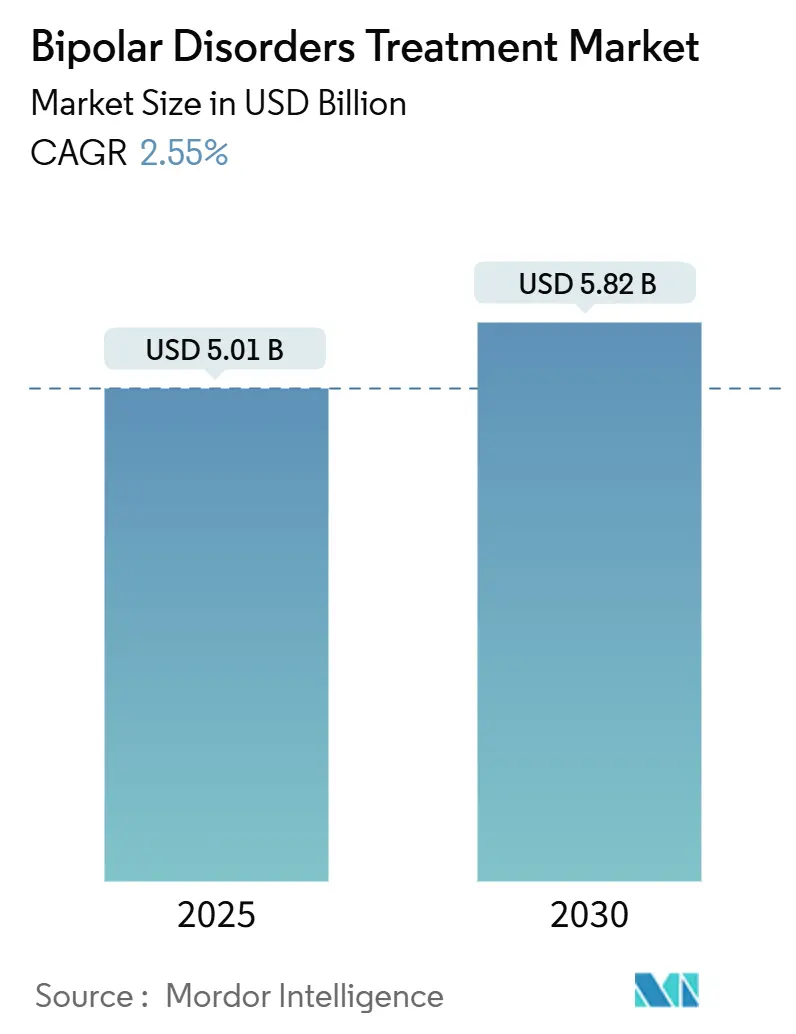

Рынок лечения биполярных расстройств оценивается в 5,01 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,82 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 2,55%. Предпочтение врачей антипсихотикам второго поколения (АВП), более широкое возмещение расходов в рамках правил паритета психического здоровья и ускоряющееся внедрение цифровой терапии совместно поддерживают динамику роста. Приобретение Intra-Cellular Therapies компанией Johnson & Johnson в 2025 году выводит Caplyta в лидирующие позиции при биполярной депрессии и подчеркивает возобновленный стратегический акцент на нейронаучных портфелях. Пролонгированные инъекционные формы (ПИФ) доказывают свою экономическую эффективность, сокращая связанные с рецидивами госпитализации, в то время как диагностические инструменты на основе ИИ сокращают исторический разрыв в начале лечения. Конкурентная направленность смещается к комбинациям, щадящим метаболизм, и точному цифровому мониторингу, сигнализируя о переходе рынка от объема к ценности.

Ключевые выводы отчета

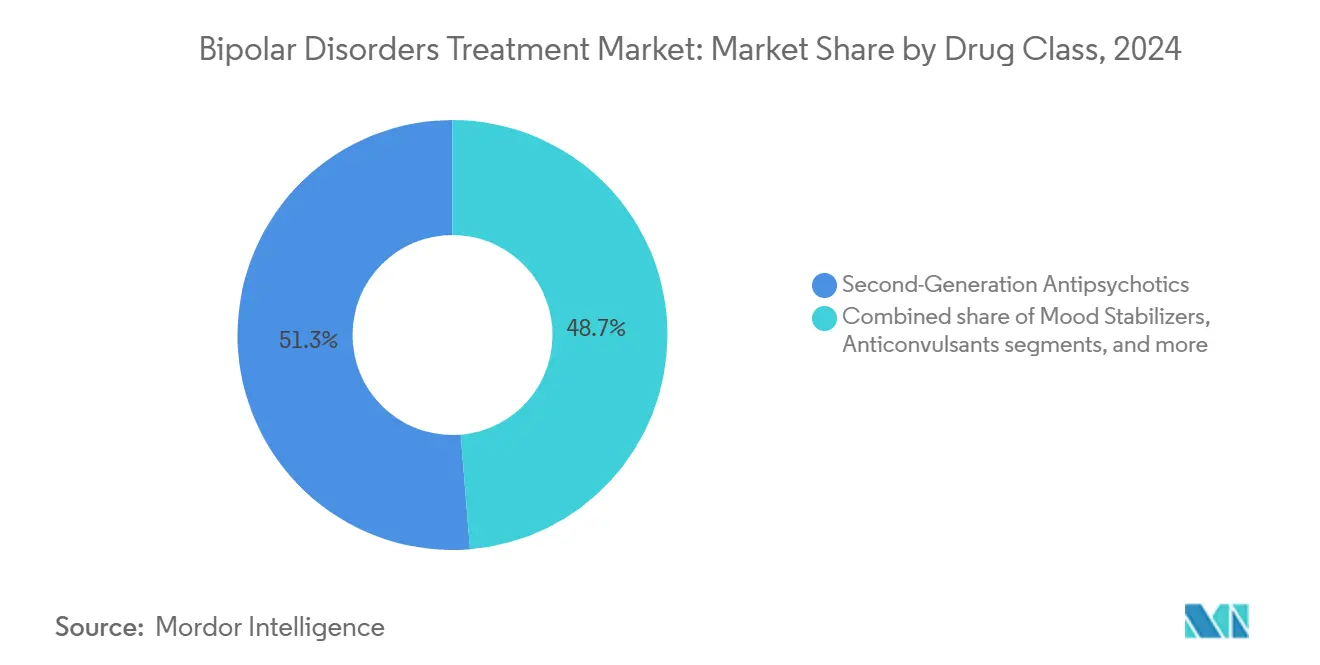

- По классу препаратов антипсихотики второго поколения лидировали с 51,45% доли рынка лечения биполярных расстройств в 2024 году; прогнозируется, что антидепрессанты будут расширяться со среднегодовым темпом роста 4,23% до 2030 года.

- По механизму действия частичные агонисты дофамина D₂/D₃ занимали 37,43% размера рынка лечения биполярных расстройств в 2024 году, тогда как модуляторы глутаматного пути показывают самый высокий прогнозируемый среднегодовой темп роста 4,78% до 2030 года.

- По типу заболевания биполярное расстройство I типа составляло 62,34% размера рынка лечения биполярных расстройств в 2024 году, в то время как биполярное расстройство II типа будет расти со среднегодовым темпом роста 4,34% до 2030 года.

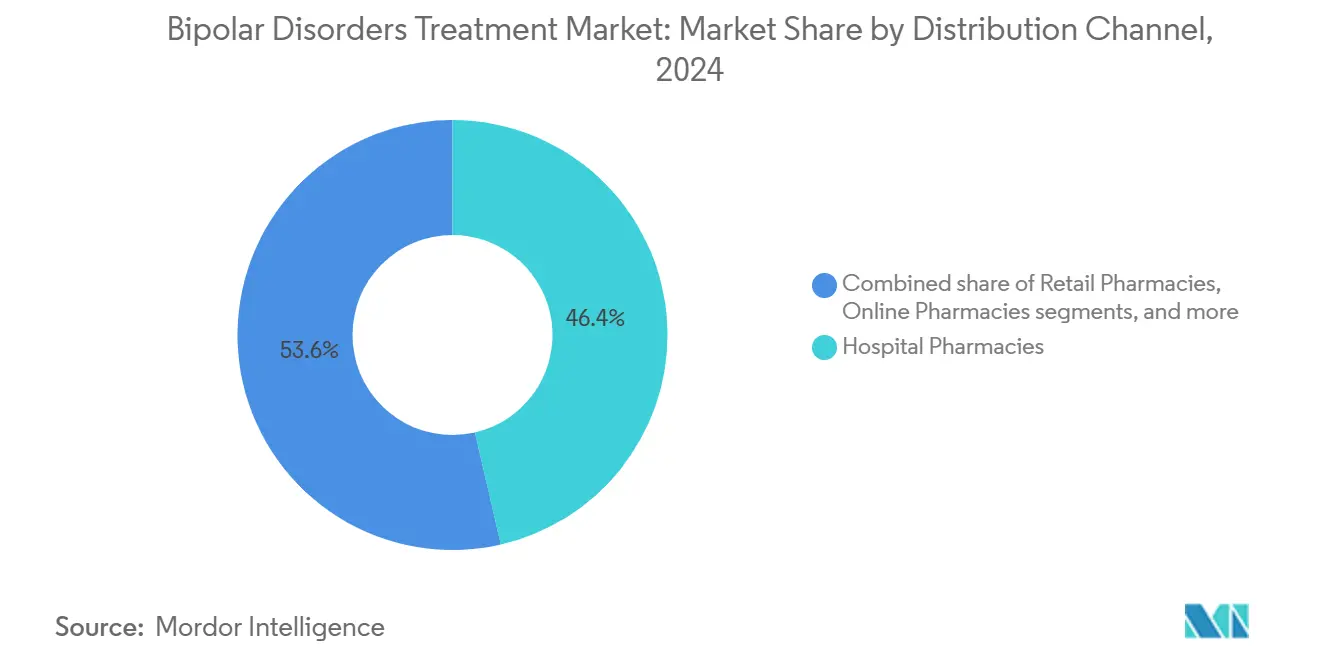

- По каналу распространения больничные аптеки захватили 46,43% доли доходов в 2024 году; онлайн-аптеки показывают самый быстрый рост со среднегодовым темпом роста 5,45% до 2030 года.

- По условиям лечения стационарная помощь представляла 53,45% доходов в 2024 году, а цифровая терапия развивается со среднегодовым темпом роста 5,76% до 2030 года.

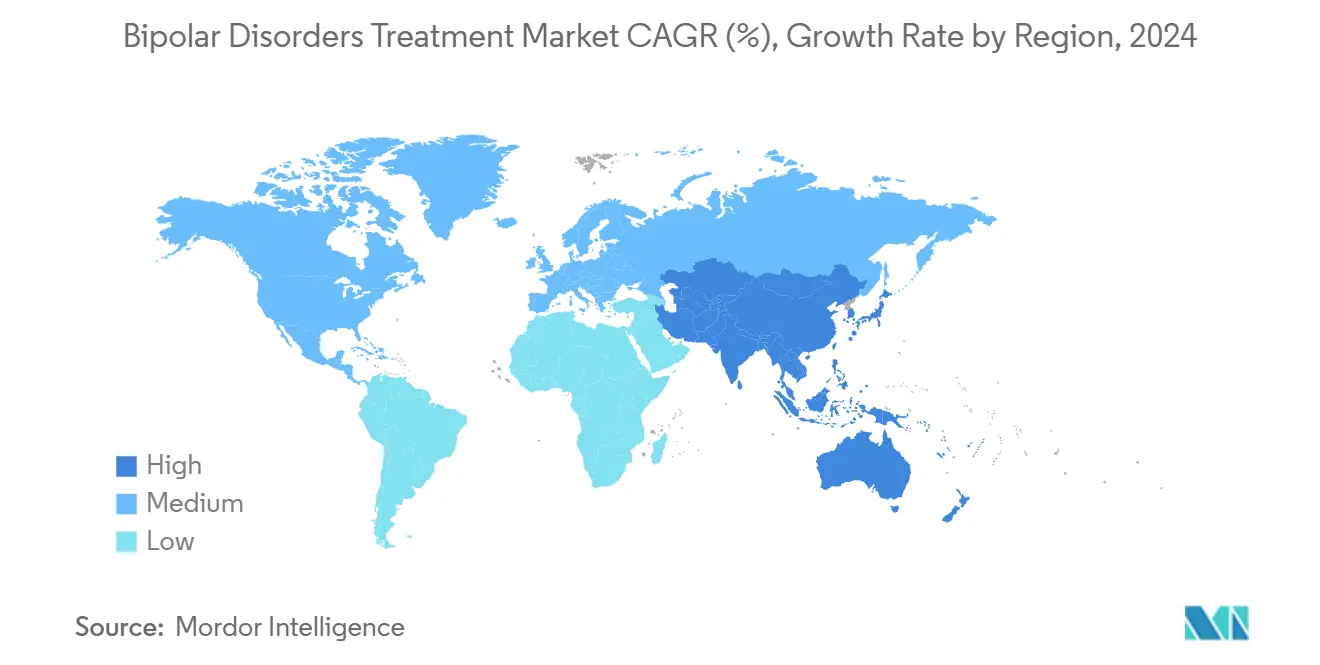

- По географии Северная Америка доминировала с долей 42,56% в 2024 году; Азиатско-Тихоокеанский регион регистрирует самое быстрое расширение со среднегодовым темпом роста 3,56% до 2030 года.

Тенденции и аналитика глобального рынка лечения биполярных расстройств

Анализ воздействия драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности и ранняя диагностика расстройств биполярного спектра | +0.8% | Глобально, концентрированные достижения в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Государственные законы о паритете психического здоровья и расширение возмещения расходов | +0.6% | Северная Америка - основное, ЕС - вторичное внедрение | Краткосрочная перспектива (≤ 2 лет) |

| Быстрое внедрение антипсихотиков второго поколения и пролонгированных инъекционных форм | +0.5% | Глобально, с ускорением в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Цифровое фенотипирование и инструменты скрининга на основе ИИ, повышающие частоту лечения | +0.4% | Северная Америка и ЕС - основные, Азиатско-Тихоокеанский регион - развивающийся | Долгосрочная перспектива (≥ 4 лет) |

| Платформы реальных данных (RWE), ускоряющие расширение показаний | +0.3% | Преимущественно США и Европа, расширение на развитые рынки АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности и ранняя диагностика расстройств биполярного спектра

Классификаторы машинного обучения теперь отличают биполярное расстройство от большой депрессии с объединенной точностью 85%, сокращая исторические задержки неправильной диагностики, которые в среднем составляли 9,5 лет[1]Y. Huang et al., "AI-Enabled Differential Diagnosis Between Bipolar Disorder and Major Depression," nature.com. Панели биомаркеров редактирования РНК на основе крови, валидированные с 0,904 AUC, делают возможным более раннее вмешательство в продромальной фазе. Цифровое фенотипирование на основе смартфонов обнаруживает сдвиги настроения с чувствительностью 88% и специфичностью 89% относительно клинических оценок, в то время как постоянное использование телемедицины расширяет специализированный доступ в недостаточно обслуживаемых сообществах. Раннее распознавание приводит к более быстрому началу лечения, снижению бремени лет жизни с поправкой на инвалидность и повышенному спросу на всех этапах рынка лечения биполярных расстройств.

Государственные законы о паритете психического здоровья и расширение возмещения расходов

Окончательные правила в соответствии с Законом о паритете психического здоровья и равенстве при зависимости, вступающие в силу в январе 2025 года, обязывают частные планы медицинского страхования доказывать эквивалентные показатели доступа для пособий по психическому здоровью и медицинских пособий[2]"Mental Health Parity Final Rule," federalregister.gov. Новые коды выставления счетов CMS расширяют возмещение Medicare и Medicaid на рецептурную цифровую терапию, устанавливая прецедент, которому позже последуют несколько европейских плательщиков. Региональная координация EMA устраняет дублирующие испытания, сокращая время выхода на рынок для новых агентов. Эти политики снижают расходы из собственного кармана, улучшают приверженность лечению и поддерживают измеримую экономию затрат от меньшего количества эпизодов неотложной помощи - все это укрепляет устойчивый спрос на рынке лечения биполярных расстройств.

Быстрое внедрение антипсихотиков второго поколения и пролонгированных инъекционных форм

Данные реального мира показывают, что ПИФ сокращают годовые показатели эпизодов настроения на 67% и госпитализаций на 81% по сравнению с пероральными АВП[3]Springer Nature, S. K. Lin, "Real-World Outcomes With LAI Antipsychotics," link.springer.com. Одобрения FDA в 2024 году для Rykindo и Erzofri расширяют арсенал ПИФ, в то время как шестимесячные формы палиперидона повышают принятие пациентами. Экономические оценки подтверждают, что первоначальные затраты на лекарства компенсируются меньшим количеством обращений в службы неотложной помощи и сокращением дней стационарного лечения. Вместе с усовершенствованиями рецепторных профилей АВП эти динамики поддерживают самый большой блок доходов на рынке лечения биполярных расстройств.

Цифровое фенотипирование и инструменты скрининга на основе ИИ, повышающие частоту лечения

Rejoyn получил разрешение FDA в апреле 2024 года как первое рецептурное цифровое терапевтическое средство для большого депрессивного расстройства и уже используется не по показаниям для адъювантной терапии биполярной депрессии. DaylightRx показал 70% ремиссию в испытаниях генерализованной тревожности, а SleepioRx борется с коморбидностью бессонницы, распространенной у 90% пациентов с биполярным расстройством. Алгоритмы, анализирующие языковые паттерны социальных медиа, выявляют маниакальные или депрессивные сдвиги с точностью 84%, запуская своевременное обращение к клиницисту. Носимые устройства, отслеживающие нарушения циркадного ритма, позволяют корректировать дозы за недели до клинического рецидива. В совокупности эти возможности способствуют более высокой распространенности лечения и углубляют домашнее вовлечение в рамках более широкого рынка лечения биполярных расстройств.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Постоянные проблемы безопасности (увеличение веса, метаболический риск) для АВП | -0.4% | Глобально, повышенная бдительность в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Высокий уровень не-/недодиагностики в учреждениях первичной медико-санитарной помощи | -0.3% | Глобально, с острыми проблемами в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Патентные обрывы для ведущих брендов (например, Latuda®, Vraylar®) после 2027 года | -0.5% | Глобально, наиболее выражено на развитых рынках с высоким внедрением дженериков | Краткосрочная перспектива (≤ 2 лет) |

| Барьеры конфиденциальности данных, ограничивающие внедрение цифровой терапии | -0.25% | Северная Америка и Европа, появляющиеся в юрисдикциях локализации данных | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянные проблемы безопасности (увеличение веса, метаболический риск) для АВП

Исследования показывают, что 4-13% пациентов, получающих АВП, набирают по крайней мере 7% массы тела, по сравнению с 2-5% на плацebo. Клозапин вызывает метаболический синдром примерно у 30% пользователей, заставляя регуляторов требовать рутинного мониторинга ИМТ и гликемии. Метформин остается наиболее изученным адъювантом для связанного с психотропными препаратами увеличения веса, в то время как агонисты рецепторов GLP-1 проходят оценку фазы 3 как партнеры по комбинации. Эти кардиометаболические обязательства сдерживают энтузиазм назначения, особенно для пациентов с ранее существующими факторами риска, и могут умеренно сдерживать рост рынка лечения биполярных расстройств.

Высокий уровень не-/недодиагностики в учреждениях первичной медико-санитарной помощи

Клиницисты первичной медико-санитарной помощи точно определяют биполярное расстройство только в 34% первичных обращений; биполярное расстройство II типа неправильно классифицируется как униполярная депрессия в 60% случаев. Результирующая монотерапия антидепрессантами может спровоцировать маниакальное переключение и продлить диагностический путь свыше девяти лет. Внедрение Опросника расстройств настроения находится ниже 30% во многих системах здравоохранения, в то время как сельские географии сталкиваются с нехваткой специалистов. Недо-распознавание задерживает инициацию стабилизаторов настроения и подавляет общую пенетрацию лечения, ограничивая потенциал роста рынка лечения биполярных расстройств, особенно в быстрорастущих, но ресурсно-ограниченных регионах.

Сегментный анализ

По классу препаратов: антипсихотики второго поколения доминируют несмотря на всплеск антидепрессантов

Антипсихотики второго поколения занимали 51,45% доли рынка лечения биполярных расстройств в 2024 году, подчеркивая их широкую эффективность во всех фазах настроения. Кветиапин и луматеперон иллюстрируют двойную дофамин-серотониновую модуляцию, которая стабилизирует манию и депрессию, соответствуя алгоритмам лечения Veterans Affairs 2024 года. Назначения лития упали с 31% до 16% пациентов из-за бремени мониторинга, хотя его нейропротекторная ценность сохраняется. Противосудорожные средства, такие как ламотригин, защищают когнитивную функцию и остаются центральными для поддерживающей терапии.

Антидепрессанты представляют самую быстрорастущую категорию, расширяясь со среднегодовым темпом роста 4,23%, поскольку Caplyta набирает обороты для биполярной депрессии. Режимы все чаще сочетают антидепрессанты со стабилизаторами настроения для предотвращения маниакального переключения, расширяя терапевтическую гибкость. Разнообразие конвейера охватывает модуляторы глутамата и ГАМК, которые стремятся к превосходной переносимости. В совокупности эти тенденции укрепляют устойчивое генерирование доходов на рынке лечения биполярных расстройств, одновременно открывая место для дифференцированных новичков в индустрии биполярных расстройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По механизму действия: модуляция дофамина лидирует, в то время как инновации глутамата ускоряются

Частичные агонисты дофамина D₂/D₃ составляли 37,43% размера рынка лечения биполярных расстройств в 2024 году, отражая баланс эффективности и более мягких профилей побочных эффектов. Стабилизирующее действие арипипразола без полной блокады рецепторов типично для привлекательности этого класса и стимулирует аналогичных кандидатов в испытаниях средней стадии.

Агенты глутаматного пути показывают самый высокий прогнозируемый среднегодовой темп роста 4,78%, поскольку быстрый антидепрессивный ответ кетамина валидирует нацеливание на рецепторы NMDA. Ингибиторы обратного захвата серотонина-норэпинефрина сохраняют полезность там, где когнитивная активация является терапевтической целью, хотя селективные ингибиторы обратного захвата серотонина требуют ко-администрации стабилизаторов настроения. Модуляторы ГАМК и стабилизаторы ионных каналов, возглавляемые литием и ламотригином, продолжают как базовые варианты. Механистическая диверсификация снижает клиническую инерцию и расширяет выбор назначающих врачей на рынке лечения биполярных расстройств.

По типу заболевания: доминирование биполярного расстройства I типа отражает тяжесть, в то время как растет распознавание биполярного расстройства II типа

Биполярное расстройство I типа захватило 62,34% доходов в 2024 году, благодаря полноценным маниакальным эпизодам, которые требуют неотложного фармакологического и часто стационарного вмешательства. Четкие диагностические критерии и более высокие показатели госпитализации приводят к более высокой интенсивности использования лекарств. Циклотимия и спецификаторы смешанных особенностей дополнительно обогащают клиническую сложность и расширяют адресуемый пул.

Распространенность биполярного расстройства II типа растет и, по прогнозам, будет подниматься со среднегодовым темпом роста 4,34% до 2030 года по мере улучшения образования клиницистов и цифрового отслеживания симптомов, выявляющего гипоманиакальные периоды. Быстроциклирующие формы затрагивают до 20% пациентов и предпочитают противосудорожную терапию литиевой. Более широкое распознавание спектра увеличивает рынок лечения биполярных расстройств, подчеркивая потребность в нюансированных алгоритмах лечения в более широкой индустрии биполярных расстройств.

По каналу распространения: сила больничных аптек против импульса роста онлайн

Больничные аптеки занимали 46,43% доходов в 2024 году, отражая протоколы неотложной помощи во время маниакальных кризов и требования контролируемого обращения с ПИФ. Интегрированное управление медикаментозной терапией поддерживает титрацию дозировок и мониторинг побочных эффектов, что имеет решающее значение во время стабилизации.

Онлайн-аптеки, прогнозируемые для расширения со среднегодовым темпом роста 5,45%, удовлетворяют растущий спрос на домашнюю доставку и телефармацевтическое консультирование. Цифровые рабочие процессы упрощают предварительную авторизацию для дорогостоящих ПИФ и рецептурных приложений, сокращая задержки в начале терапии. Омниканальные модели, которые сочетают личный надзор с цифровым удобством, расширяют вовлеченность пациентов и увеличивают размер рынка лечения биполярных расстройств глобально.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По условиям лечения: стационарная помощь лидирует, в то время как цифровая терапия трансформирует домашнее лечение

Стационарные условия составляли 53,45% трат в 2024 году, поскольку госпитализация остается золотым стандартом для лечения острой мании и суицидальности. Средняя продолжительность пребывания 7-14 дней позволяет быструю титрацию медикаментов и мониторинг безопасности, оправдывая доминирование больничных аптек.

Цифровая терапия растет быстрее всего со среднегодовым темпом роста 5,76% до 2030 года, дополняя амбулаторное наблюдение модулями КПТ и мониторингом с поддержкой носимых устройств. Одобренные FDA приложения, удаленное отслеживание жизненных показателей и визиты телепсихиатрии сокращают использование отделений неотложной помощи и повышают приверженность лечению. Гибридные модели помощи, которые интегрируют стационарную стабилизацию с технологически поддерживаемой домашней поддержкой, увеличивают рынок лечения биполярных расстройств, снижая затраты на одного пациента.

Географический анализ

Северная Америка доминировала на рынке лечения биполярных расстройств с долей 42,56% в 2024 году. Принуждение к соблюдению законов о паритете, вступающее в силу в 2025 году, обязывает планы здравоохранения сопоставлять пособия по психическому здоровью с медицинским покрытием. Раннее внедрение ПИФ и быстрые пути для цифровой терапии ускоряют распространение инноваций. Одобрения FDA для Uzedy и Fanapt укрепляют разнообразие лечения, в то время как интегрированные сети доставки ведут переговоры о контрактах на основе ценности, которые вознаграждают сокращение рецидивов.

Европа поддерживает устойчивый спрос через централизованные одобрения EMA, которые упрощают трансграничные запуски. Финансирование универсального здравоохранения гарантирует базовый доступ, хотя страно-специфические оценки медицинских технологий направляют ценовые переговоры. Вариабельность в использовании наследственного лития отражает различающиеся инфраструктуры мониторинга, а расхождение после Brexit может удлинить специфические для Великобритании временные рамки для определенных агентов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 3,56%. Регулятивные реформы Китая сократили время рассмотрения NDA и расширили возмещение для инновационных терапий, укрепляя коммерческие обоснования для новых агентов. Ежегодные пересмотры цен на лекарства в Японии подталкивают производителей к получению высокоценных показаний, в то время как база производства дженериков Индии растет как глобальный поставщик. Тем не менее, ограниченная плотность специалистов и недо-распознавание диагностики все еще сдерживают рост распространенности лечения, оставляя существенное пространство для роста на рынке лечения биполярных расстройств.

Конкурентная среда

Покупка Johnson & Johnson за 14,6 млрд долл. США компании Intra-Cellular Therapies позиционирует Caplyta для оцениваемого пика в 5 млрд долл. США годовых продаж и сигнализирует о возобновленном стремлении к нейропсихиатрическому лидерству. AbbVie, теперь продвигающая Vraylar, использует сотрудничество с Gilgamesh для доступа к активам нейропластогенов, обязывая 65 млн долл. США авансом с вехами стоимостью 1,95 млрд долл. США. Otsuka строит на франшизе Abilify, сочетая рецептурные препараты с проприетарной цифровой терапией, расширяя вовлеченность за пределы приверженности таблеткам.

Патентные обрывы изменяют потоки доходов: дженерики арипипразола поступают в январе 2025 года, вызывая эрозию цен до 70%, в то время как Vraylar остается защищенным до 2029 года. Управление жизненным циклом фокусируется на переформулировках ПИФ и расширенных показаниях к расстройствам настроения. Конвергенция цифрового здравоохранения создает новые поля битвы; компании интегрируют платформы приверженности на основе ИИ для дифференциации за пределами эффективности молекул.

Умеренная консолидация определяет поле. Топ-5 брендов составляют около двух третей брендированных доходов, однако более 100 дженериков поставляют литий, вальпроат и наследственные АВП. Стратегические M&A, диверсификация конвейера и цифровые инструменты, связанные с плательщиками, становятся основными рычагами для обеспечения долгосрочного преимущества на рынке лечения биполярных расстройств.

Лидеры индустрии лечения биполярных расстройств

-

Johnson & Johnson (Janssen)

-

Otsuka Holdings Co. Ltd.

-

AbbVie Inc.

-

Eli Lilly and Company

-

AstraZeneca plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Johnson & Johnson завершил покупку Intra-Cellular Therapies за 14,6 млрд долл. США, добавив Caplyta для биполярной депрессии I и II типа и прогнозируя пиковые годовые продажи свыше 5 млрд долл. США.

- Февраль 2025: FDA принял sNDA от Teva и Medincell для Uzedy пролонгированного рисперидона для поддерживающей терапии биполярного расстройства I типа на основе испытаний RISE и SHINE.

- Январь 2025: Autobahn Therapeutics начал испытание фазы 2 ABX-002 как адъювантной терапии для биполярной депрессии после получения 100 млн долл. США финансирования серии С.

- Октябрь 2024: AbbVie и Gedeon Richter расширили свое партнерство, включив ABBV-932 для биполярной депрессии.

- Сентябрь 2024: Департаменты труда, казначейства и здравоохранения США завершили правила Закона о паритете психического здоровья, распространяющие эквивалентное покрытие на более чем 175 млн застрахованных американцев.

Сфера глобального отчета по рынку лечения биполярных расстройств

Согласно области действия данного отчета, биполярное расстройство является психическим заболеванием, характеризующимся крайними сдвигами настроения. Симптомы могут включать чрезвычайно приподнятое настроение, называемое манией, а также эпизоды депрессии. Биполярное расстройство также известно как биполярная болезнь или маниакальная депрессия. Люди с биполярным расстройством могут иметь трудности с управлением повседневными жизненными задачами в школе или на работе, или поддержанием отношений. Лекарства нет, но доступно множество вариантов лечения, которые могут помочь с управлением симптомами. Рынок биполярных расстройств сегментирован по классу препаратов (стабилизатор настроения, противосудорожное средство, антипсихотический препарат, антидепрессант и другие классы препаратов), по механизму действия (селективный ингибитор обратного захвата серотонина, ингибитор обратного захвата серотонина-норэпинефрина, трициклический антидепрессант, бета-блокаторы, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оцениваемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для указанных сегментов.

| Стабилизаторы настроения |

| Противосудорожные средства |

| Антипсихотики второго поколения |

| Антидепрессанты |

| Другие классы препаратов |

| Селективный ингибитор обратного захвата серотонина |

| Ингибитор обратного захвата серотонина-норэпинефрина |

| Частичные агонисты дофамина D₂/D₃ |

| Модуляторы ГАМК |

| Модуляторы глутаматного пути |

| Стабилизаторы ионных каналов |

| Биполярное расстройство I типа |

| Биполярное расстройство II типа |

| Циклотимия и другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Специализированные клиники |

| Стационарное лечение |

| Амбулаторное лечение |

| Цифровая терапия / домашний уход |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Стабилизаторы настроения | |

| Противосудорожные средства | ||

| Антипсихотики второго поколения | ||

| Антидепрессанты | ||

| Другие классы препаратов | ||

| По механизму действия | Селективный ингибитор обратного захвата серотонина | |

| Ингибитор обратного захвата серотонина-норэпинефрина | ||

| Частичные агонисты дофамина D₂/D₃ | ||

| Модуляторы ГАМК | ||

| Модуляторы глутаматного пути | ||

| Стабилизаторы ионных каналов | ||

| По типу заболевания | Биполярное расстройство I типа | |

| Биполярное расстройство II типа | ||

| Циклотимия и другие | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Специализированные клиники | ||

| По условиям лечения | Стационарное лечение | |

| Амбулаторное лечение | ||

| Цифровая терапия / домашний уход | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка биполярных расстройств?

Рынок биполярных расстройств составляет 5,01 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,82 млрд долл. США к 2030 году.

Какой класс препаратов лидирует по доходам?

Антипсихотики второго поколения генерируют наибольшие доходы, занимая 51,45% доли рынка в 2024 году.

Какой сегмент растет быстрее всего?

Цифровая терапия в рамках домашнего ухода показывает самый быстрый среднегодовой темп роста 5,76% до 2030 года.

Почему Северная Америка является крупнейшим региональным рынком?

Сильное страховое покрытие в рамках законов о паритете, быстрые пути одобрения и раннее внедрение ПИФ обеспечивают долю Северной Америки 42,56%.

Какие проблемы безопасности ограничивают использование АВП?

Увеличение веса и метаболический синдром затрагивают до 13% пациентов, требуя интенсивного мониторинга и изучения адъювантов GLP-1.

Как истечение патентов повлияет на конкуренцию?

Истечение патента арипипразола в январе 2025 года усилит конкуренцию дженериков и снизит брендированные цены на целых 70%, изменив распределение доходов.

Последнее обновление страницы: