Размер и доля рынка противомалярийных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

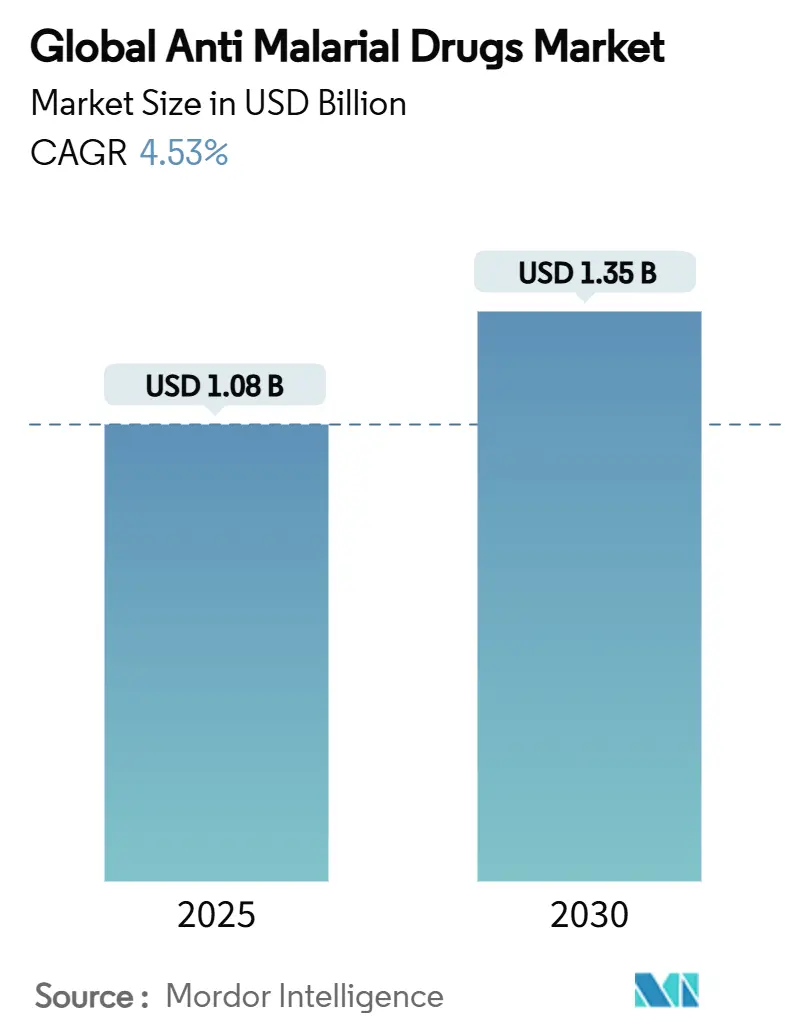

| Размер Рынка (2025) | 1.08 Миллиардов долларов США |

| Размер Рынка (2030) | 1.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Ближний Восток и Африка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противомалярийных препаратов от Mordor Intelligence

Размер рынка противомалярийных препаратов достиг 1,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,35 млрд долларов США к 2030 году при среднегодовом темпе роста 4,53%. Данная динамика показывает переход от роста, основанного на объемах, к инновациям, ориентированным на стоимость, поскольку компании внедряют соединения следующего поколения, которые борются с растущей резистентностью, сохраняя при этом доступность для эндемичных стран. Резистентность к артемизинину, распространяющаяся по Восточной Африке, заставляет диверсифицировать портфели, стимулируя исследования спироиндолонов и аналогов эндопероксидов. Plasmodium falciparum продолжает доминировать в клиническом спросе, однако улучшенная диагностика выявляет большую нагрузку от P. knowlesi. Географические доходы по-прежнему благоприятствуют регионам с высоким доходом, где профилактика и расходы на НИОКР обеспечивают премиальные цены. В эндемичных районах цифровые платформы закупок и терапии радикального лечения меняют цепочки поставок и выбор лечения.

Ключевые выводы отчета

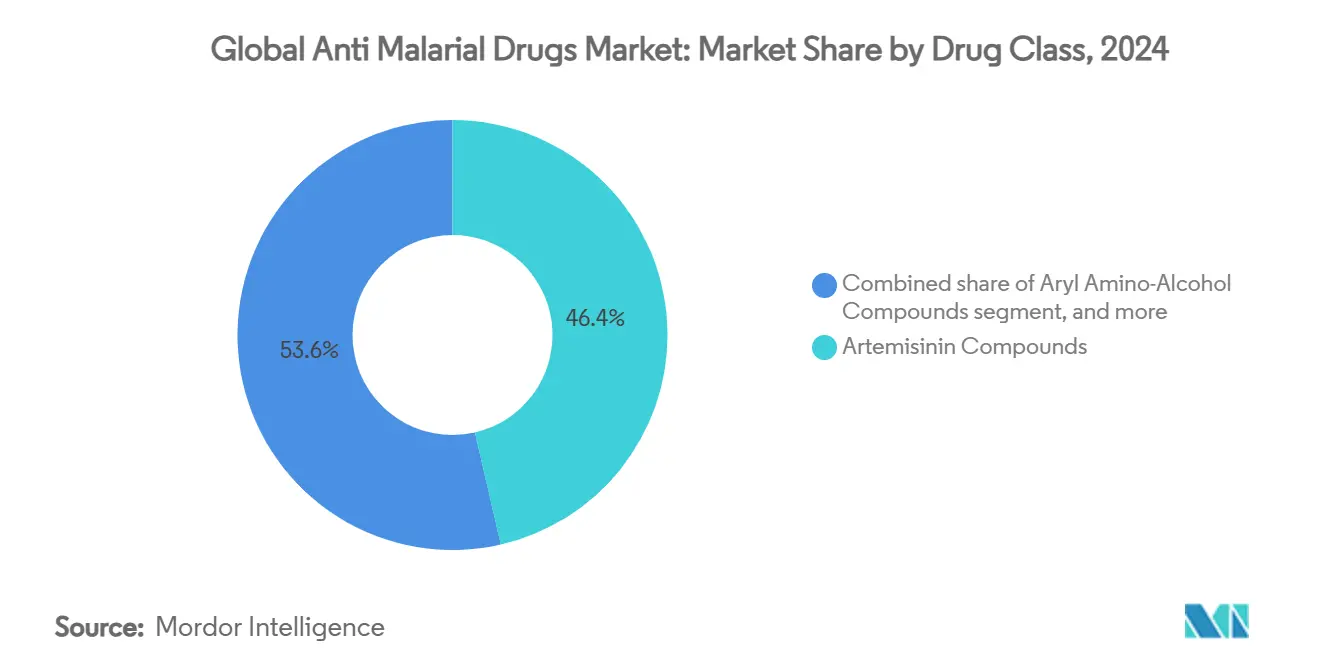

- По классу препаратов соединения артемизинина сохранили 46,43% доли рынка противомалярийных препаратов в 2024 году, в то время как спироиндолоны зафиксировали наивысший среднегодовой темп роста 6,56% до 2030 года.

- По типу малярии Plasmodium falciparum составил 63,12% доли размера рынка противомалярийных препаратов в 2024 году; прогнозируется, что Plasmodium knowlesi будет развиваться со среднегодовым темпом роста 6,99% до 2030 года.

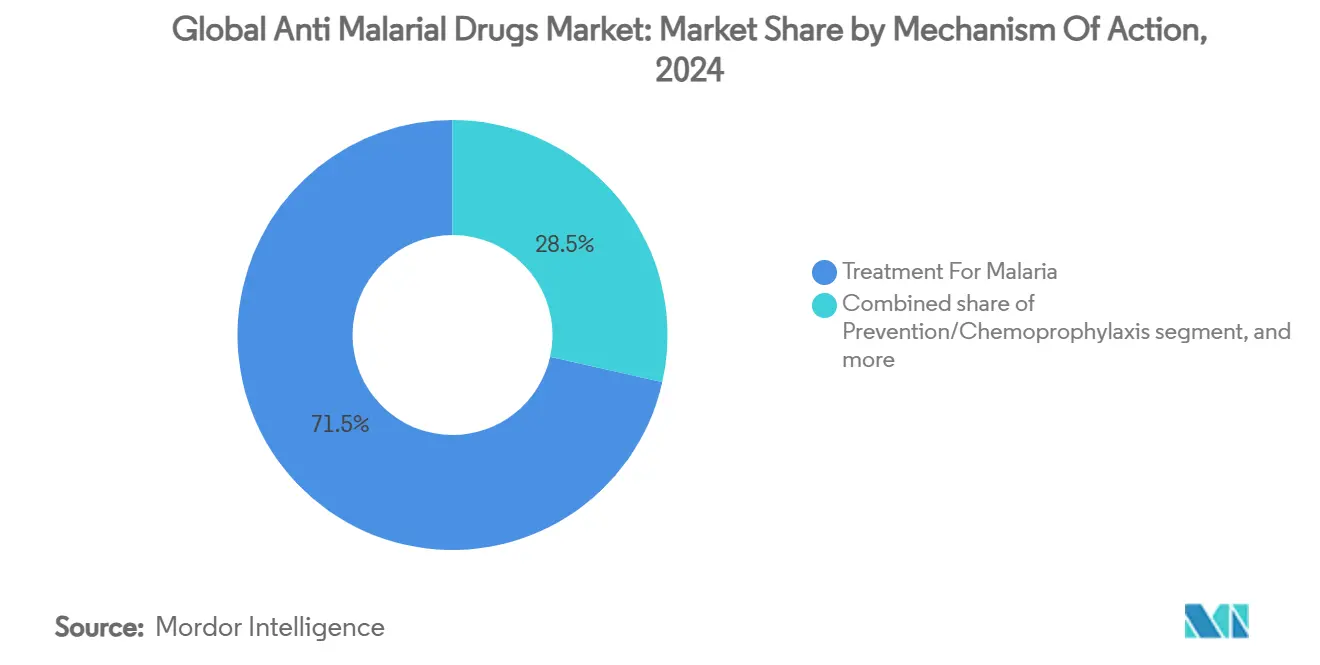

- По механизму действия лечебные применения занимали 71,56% доли доходов в 2024 году; препараты радикального лечения расширяются со среднегодовым темпом роста 7,58%.

- По каналам распространения государственные закупочные агентства управляли 54,34% доли размера рынка противомалярийных препаратов в 2024 году, в то время как онлайн-аптеки растут со среднегодовым темпом роста 7,54%.

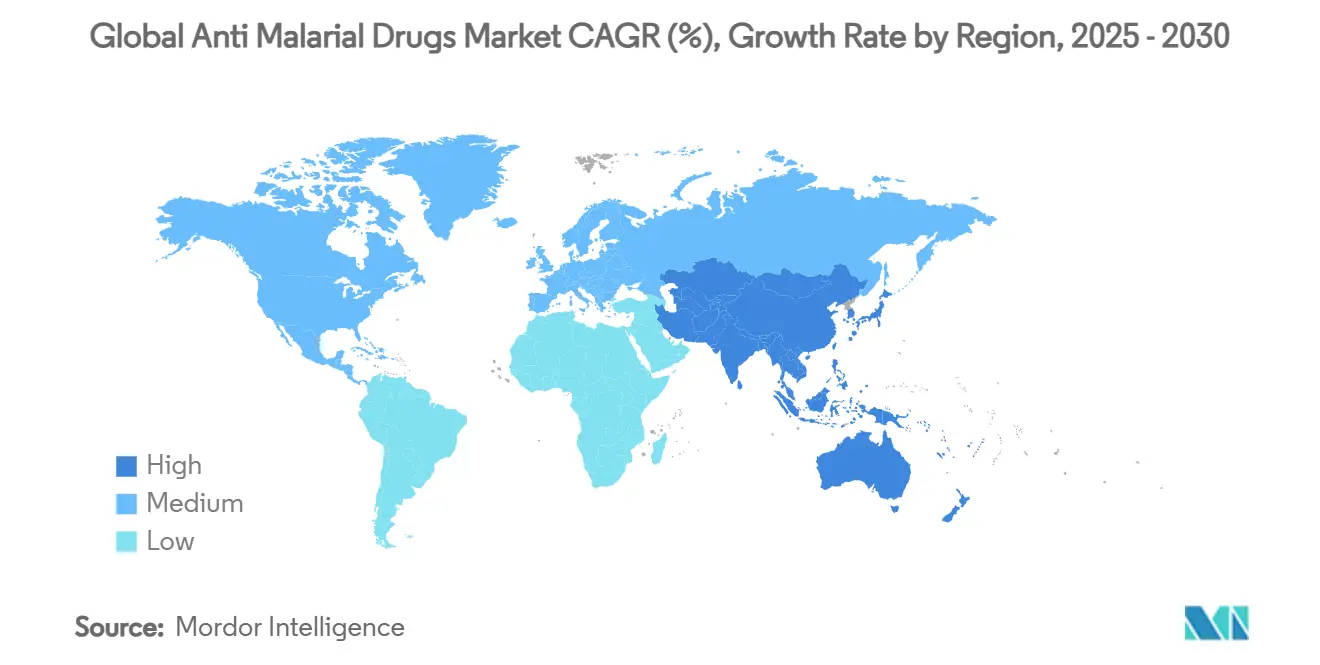

- По географии Северная Америка лидировала с 39,56% доли рынка противомалярийных препаратов в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 5,43% до 2030 года.

Тенденции и аналитика мирового рынка противомалярийных препаратов

Анализ влияния движущих факторов

| Движущий фактор | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Бремя эндемических заболеваний в тропических регионах | +1.2% | Африка к югу от Сахары, Юго-Восточная Азия | Долгосрочный (≥ 4 лет) |

| Правительственные инициативы и финансирование по борьбе с малярией | +0.8% | Глобальный, концентрация в Африке | Среднесрочный (2-4 года) |

| Достижения в комбинированной терапии на основе артемизинина | +0.6% | Глобальный | Краткосрочный (≤ 2 лет) |

| Расширение механизмов глобального финансирования здравоохранения | +0.5% | Страны с низким и средним доходом | Среднесрочный (2-4 года) |

| Интеграция цифровых инструментов здравоохранения в управление случаями | +0.4% | Азиатско-Тихоокеанский регион, Африка к югу от Сахары | Среднесрочный (2-4 года) |

| Растущие инвестиции частного сектора в новые противомалярийные препараты | +0.3% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бремя эндемических заболеваний в тропических регионах

Постоянная передача в тропическом климате поддерживает базовый спрос даже при низкой покупательной способности. Африка к югу от Сахары зафиксировала 597 000 смертей от малярии в 2023 году, что составляет 94% мирового итога, однако внесла меньшую долю доходов, поскольку ценообразование зависит от донорских закупок[1]Всемирная организация здравоохранения, "Мировой доклад по малярии 2024," who.int. Эфиопия зарегистрировала 7,3 миллиона случаев и 1 157 смертей в 2024 году во время нарушений цепочки поставок, которые ограничили доступность лекарств. Городское вторжение Anopheles stephensi изменяет модели передачи, требуя новых терапевтических стратегий, выходящих за рамки сельских программ. Это сосредоточенное бремя обеспечивает непрерывное потребление в эндемичных странах, но рост доходов остается ограниченным рамками доступности.

Правительственные инициативы и финансирование по борьбе с малярией

Национальные планы, такие как дорожная карта ликвидации малярии в Индонезии до 2030 года и стратегический план Индии на 2023-27 годы, переводят политические амбиции в предсказуемые тендеры на лекарства[2]Азиатско-Тихоокеанский альянс лидеров по малярии, "Дорожная карта ликвидации малярии в Индонезии," aplma.org. Трансграничный надзор вдоль коридоров Индия-Бутан и Индия-Непал объединяет объемы закупок и снижает удельные затраты. Однако ВОЗ предупреждает, что прогнозируемое сокращение помощи в 2025 году может повлиять на услуги в 64 эндемичных странах, нарушив цепочки поставок и дестабилизировав рынок противомалярийных препаратов. Колебания финансирования поэтому создают циклический спрос, принося пользу поставщикам, способным гибко регулировать производство в соответствии с донорскими циклами.

Достижения в комбинированной терапии на основе артемизинина

Множественные руководящие принципы терапии первой линии продвигают ротацию ACT для замедления резистентности. Novartis показала сильную эффективность Coartem Baby у младенцев весом менее 5 кг, расширив клинический охват в ранее недостаточно обеспеченную когорту. Тройные ACT накладывают два партнерских препарата с производным артемизинина для задержки резистентности, но более высокая сложность повышает производственные и регуляторные затраты, которые поставщики должны поглотить или компенсировать через премиальные рынки.

Расширение механизмов глобального финансирования здравоохранения

Глобальный фонд одобрил 9,2 млрд долларов США в грантах, включающих малярию, на 2024-2025 годы, направив 32% первых 12 млрд долларов США на противомалярийные программы[3]Глобальный фонд, "Решения по финансированию цикла грантов 7," theglobalfund.org. Развертывание вакцин против малярии Gavi в 15 африканских странах в 2024 году ускоряет проникновение на рынок для последующих препаратов, используемых в прорывных случаях. В то же время разрыв в 4,3 млрд долларов США, выявленный в 2023 году, подчеркивает потолок для краткосрочного расширения индустрии противомалярийных препаратов. Поскольку страны выпускаются из права на получение донорской помощи, производителям потребуются многоуровневые модели ценообразования, которые поддерживают коммерческую маржу.

Анализ влияния ограничивающих факторов

| Анализ влияния ограничивающих факторов | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая лекарственная устойчивость в эндемичных районах | -1.0% | Восточная Африка, Юго-Восточная Азия | Краткосрочный (≤ 2 лет) |

| Распространение поддельных и некачественных лекарств | -0.8% | Африка к югу от Сахары, Южная Азия | Среднесрочный (2-4 года) |

| Ограниченные коммерческие стимулы для новых химических соединений | -0.6% | Глобальный | Долгосрочный (≥ 4 лет) |

| Уязвимость цепочки поставок к нехватке сырья | -0.5% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая лекарственная устойчивость в эндемичных районах

Мутации Kelch-13 469Y теперь идентифицированы в Уганде, Танзании, Руанде и Демократической Республике Конго, подтверждая частичную резистентность к артемизинину за пределами его юго-восточно-азиатского происхождения. Растущая резистентность сокращает жизненные циклы продуктов, заставляет дорого переформулировать и может отстранить более мелких производителей, неспособных финансировать НИОКР. Новая рекомендация ВОЗ по множественным терапиям первой линии повышает логистическую нагрузку на системы здравоохранения, которые должны одновременно складировать несколько вариантов.

Распространение поддельных и некачественных лекарств

Около 19% противомалярийных препаратов, отобранных в Африке к югу от Сахары, являются некачественными или фальсифицированными, вызывая от 40 000 до 160 000 смертей каждый год. Восточноафриканские обзоры показывают 24% уровень неудач, особенно 73% для хлорохина. В Кении 52,1% жалоб на качество лекарств, отслеживаемых регуляторами, связаны с дефектами. Подделки подрывают общественное доверие, снижают законный спрос и создают дополнительные расходы на фармаконадзор для соблюдающих требования производителей.

Сегментный анализ

По классу препаратов: спироиндолоны лидируют в инновационном сдвиге

Производные артемизинина контролировали 46,43% доли рынка противомалярийных препаратов в 2024 году, опираясь на глобальные руководящие принципы лечения. Спироиндолоны, представленные ципаргамином компании Novartis, развиваются со среднегодовым темпом роста 6,56%, поскольку они сохраняют эффективность против устойчивых к артемизинину штаммов. Антифолаты и арил амино-спирты сохраняют нишевую актуальность в комбинациях и профилактике. Аналоги эндопероксидов находятся на ранних стадиях разработки, которые направлены на имитацию активности на основе пероксидов без перекрестной резистентности.

Переход указывает на стратегическое хеджирование против отказа одного механизма. Другие типы препаратов, такие как ингибиторы FIKK киназы и ремоделеры хроматина, находятся в стадии изучения, предлагая новые пути нарушения биологии паразитов [SCiencedaily.com]. Регуляторные сроки остаются длинными, поэтому более крупные фирмы с более глубоким капиталом лучше всего подходят для проведения этих активов через одобрение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу малярии: Knowlesi получает признание

Plasmodium falciparum составил 63,12% размера рынка противомалярийных препаратов в 2024 году. Улучшенная ПЦР-диагностика выявляет более быстрый рост P. knowlesi, который теперь растет со среднегодовым темпом роста 6,99%, особенно в Малайзии и частях Индонезии, где интерфейс человек-макак стимулирует зоонозное переливание. Plasmodium vivax сохраняет высокий спрос, поскольку его печеночные гипнозоиты требуют режимов радикального лечения.

Терапии, адаптированные к видам, начинают проникать. Внедрение Бразилией и Таиландом однодозного радикального лечения vivax сигнализирует о движении к прецизионной медицине в лечении малярии. Более широкое принятие зависит от диагностической точности в учреждениях первичной медицинской помощи.

По механизму действия: радикальное лечение ускоряется

Терапевтическое дозирование при активной инфекции занимало 71,56% доли доходов в 2024 году, однако продукты радикального лечения, такие как тафенохин, расширяются со среднегодовым темпом роста 7,58% благодаря предварительной квалификации ВОЗ однодозного режима. Профилактика через профилактику путешественников и сезонную химиопрофилактику остается стабильной, обслуживая отдельные группы пациентов.

Радикальное лечение упрощает уход и предотвращает повторные эпизоды, но требования к скринингу G6PD добавляют стоимость и операционную сложность в сельских клиниках. Поставщики тестов G6PD в месте оказания помощи могут получить дополнительные доходы по мере роста принятия радикального лечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: возникает цифровая трансформация

Государственные закупочные агентства купили 54,34% объемов в 2024 году, подчеркивая доминирование доноров. Онлайн-аптеки, хотя все еще скромные в абсолютном выражении, растут со среднегодовым темпом роста 7,54%, привлекая городских потребителей в Азиатско-Тихоокеанском регионе, которые ищут удобный доступ и проверенные цепочки поставок. Больничные аптеки сохраняют спрос на лекарства от тяжелой малярии, в то время как розничные торговые точки остаются актуальными в смешанных государственно-частных системах.

Регуляторная ясность по операциям электронных аптек сильно различается. Страны, которые цифровизируют реестры продуктов, как Мали, ускоряют циклы одобрения и улучшают обнаружение подделок; более медленные пользователи рискуют расширенными разрывами в качестве.

Географический анализ

Доминирующая 39,56% доля Северной Америки на рынке противомалярийных препаратов в 2024 году была получена от премиальных продаж профилактических средств путешественникам, военным и исследовательским учреждениям. Импортированные случаи составили 1 772 в 2024 году, подтверждая, что неэндемичные условия все еще требуют надежного лечения. Регуляторное лидерство FDA дополнительно закрепляет инвестиции в НИОКР. Однако зависимость от дискреционных путешествий подвергает сегмент экономическим спадам, которые могут быстро снизить спрос аптек.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 5,43% до 2030 года, поскольку расширяющееся население со средним доходом инвестирует в инфраструктуру здравоохранения, а правительства повышают выявление случаев. Размер рынка противомалярийных препаратов здесь растет в тандеме с интегрированными планами надзора и ликвидации. Дефицит финансирования в 478 миллионов долларов США, выявленный Глобальным фондом, иллюстрирует продолжающуюся зависимость от смешанного финансирования. Резистентность к артемизинину в Большом субрегионе Меконга стимулирует интерес к спироиндолонам и тройным ACT. Доминирование P. vivax обеспечивает принятие радикального лечения после ослабления барьеров тестирования G6PD.

Европа, Ближний Восток и Африка, и Южная Америка остаются гетерогенными. Европейский спрос вращается вокруг профилактики путешественников и фундаментальных исследований, принося стабильные, но низкорастущие доходы. Бремя болезней в Африке к югу от Сахары обеспечивает стабильные закупки, но ограничивает ценообразование. Африканские развертывания вакцин будут сосуществовать с препаратами для прорывных и смешанных инфекций, потенциально увеличивая использование комбинированной терапии. Бассейн Амазонки Южной Америки приближается к ликвидации, сдвигая закупки препаратов к последующему уходу и управлению импортированными случаями.

Конкурентная среда

Рынок противомалярийных препаратов демонстрирует умеренную фрагментацию. GlaxoSmithKline, Novartis и Cipla совместно занимали 41% доходов в 2024 году, поскольку они выпускают как наследственные ACT, так и новые активы, такие как тафенохин и ципаргамин. Эти фирмы используют крупномасштабное производство и глобальные регуляторные команды для удовлетворения донорских и частных заказов.

Конкурентное позиционирование движется от ценовых предложений к дифференциации стоимости через новые механизмы, педиатрические формулировки и технологии цифрового соблюдения. Обязательство Novartis поддерживать производство, несмотря на возможные сокращения заказов, показывает приверженность обязательствам общественного здравоохранения, которые укрепляют репутацию бренда. Совместный подход к разработке Dr. Reddy's подчеркивает, как игроки средней капитализации входят через партнерства по разделению рисков.

Нишевые возможности существуют вокруг агентов, нацеленных на P. knowlesi, открытия соединений, связанных с ИИ, и моделей распространения через электронные аптеки. Возникающие разрушители включают разработчиков моноклональных антител и компании, тестирующие дополнения к контролю векторов, такие как нитизинон для подавления популяции комаров. В целом, успех поставщиков будет зависеть от балансирования инновационных затрат с пороговыми значениями доступности доноров.

Лидеры индустрии противомалярийных препаратов

-

Novartis AG

-

Strides Pharma Science Limited

-

Glenmark Pharmaceuticals

-

GlaxoSmithKline PLC

-

Cipla Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июль 2025: Novartis получила одобрение на Coartem Baby, первое лечение, предназначенное для младенцев весом менее 5 кг, заполнив критический педиатрический пробел.

- Июнь 2025: Оксфордский университет и Recipharm расширили свое партнерство по вакцинам для масштабирования заполнения-отделки для кандидатов R78C и RH5.1, расширяя разнообразие портфеля.

- Июнь 2025: Bharat Biotech и GSK обязались сократить вдвое цены на вакцины против малярии к 2028 году для расширения доступа, используя объемную эффективность.

- Март 2025: Merck заключила партнерство с Институтом Уолтера и Элизы Холл по многостадийным противомалярийным агентам с потенциальными свойствами преодоления резистентности.

- Февраль 2025: 60 Degrees Pharmaceuticals получила разрешение FDA на импорт KODATEF для предотвращения внутренних нехваток запасов.

Объем отчета по мировому рынку противомалярийных препаратов

Согласно объему отчета, противомалярийные препараты - это препараты, предназначенные для лечения малярии у людей или предотвращения инфекции у людей, не имеющих иммунитета к инфекции. Малярия - это заболевание, вызванное паразитом, известным как Plasmodium, который принадлежит к группе организмов Protozoa. Обычно малярию лечат монотерапией как терапию первой линии, а иногда комбинированную лекарственную терапию для второй линии инфекции. Противомалярийные препараты доступны на рынке в форме таблеток, инъекций и капсул. Рынок противомалярийных препаратов сегментирован по классу препаратов (соединения арил амино-спиртов, антифолатные соединения, соединения артемизинина и другие типы препаратов), типу малярии (Plasmodium Falciparum, Plasmodium Vivax, Plasmodium Malariae, Plasmodium Ovale), механизму действия (лечение малярии, профилактика малярии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Соединения арил амино-спиртов |

| Антифолатные соединения |

| Соединения артемизинина |

| Аналоги эндопероксидов |

| Соединения спироиндолонов |

| Другие типы препаратов |

| Plasmodium Falciparum |

| Plasmodium Vivax |

| Plasmodium Malariae |

| Plasmodium Ovale |

| Plasmodium Knowlesi |

| Лечение малярии |

| Профилактика/химиопрофилактика |

| Радикальное лечение (противорецидивное) |

| Государственные закупочные агентства |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Соединения арил амино-спиртов | |

| Антифолатные соединения | ||

| Соединения артемизинина | ||

| Аналоги эндопероксидов | ||

| Соединения спироиндолонов | ||

| Другие типы препаратов | ||

| По типу малярии | Plasmodium Falciparum | |

| Plasmodium Vivax | ||

| Plasmodium Malariae | ||

| Plasmodium Ovale | ||

| Plasmodium Knowlesi | ||

| По механизму действия | Лечение малярии | |

| Профилактика/химиопрофилактика | ||

| Радикальное лечение (противорецидивное) | ||

| По каналам распространения | Государственные закупочные агентства | |

| Больничные аптеки | ||

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка противомалярийных препаратов?

Размер рынка противомалярийных препаратов составил 1,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,35 млрд долларов США к 2030 году при среднегодовом темпе роста 4,53%.

Какой класс препаратов растет быстрее всего?

Соединения спироиндолонов, возглавляемые ципаргамином, расширяются со среднегодовым темпом роста 6,56% до 2030 года, отражая их способность лечить инфекции, устойчивые к артемизинину.

Почему Северная Америка занимает большую долю рынка, несмотря на низкую передачу малярии?

Высокий спрос на профилактические средства от путешественников и военных, в сочетании со значительными инвестициями в НИОКР, дает Северной Америке 39,56% доли доходов даже при минимальных эндемичных случаях.

Как терапия радикального лечения изменяет лечение малярии?

Предварительная квалификация ВОЗ однодозного тафенохина стимулирует 7,58% среднегодовой темп роста терапий радикального лечения, которые устраняют спящие стадии печени и предотвращают рецидив.

Каковы основные риски, ограничивающие рост рынка?

Растущая лекарственная устойчивость, широко распространенные поддельные лекарства и волатильность донорского финансирования являются ведущими ограничениями перспектив рынка противомалярийных препаратов.

Какой регион прогнозируется расти быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста 5,43% до 2030 года благодаря расширяющимся инвестициям в здравоохранение и улучшенному диагностическому охвату.

Последнее обновление страницы: