Размер и доля рынка анатомической патологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 38.34 Миллиардов долларов США |

| Размер Рынка (2030) | 56.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

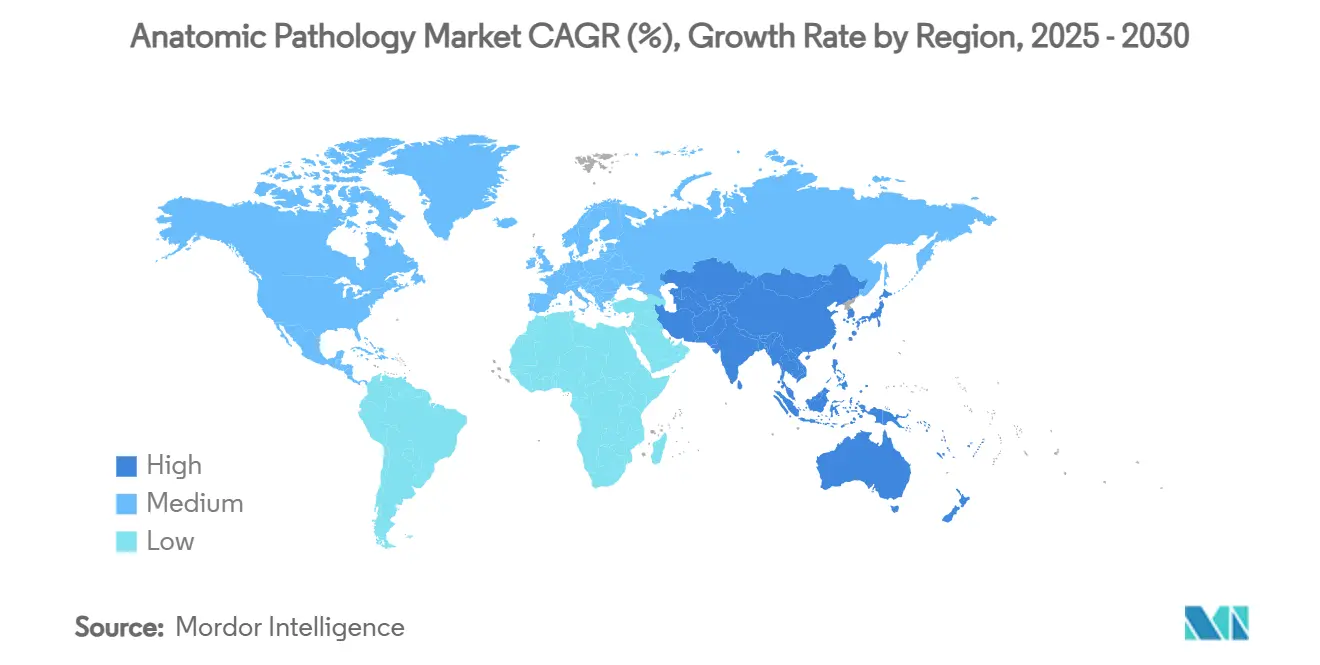

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

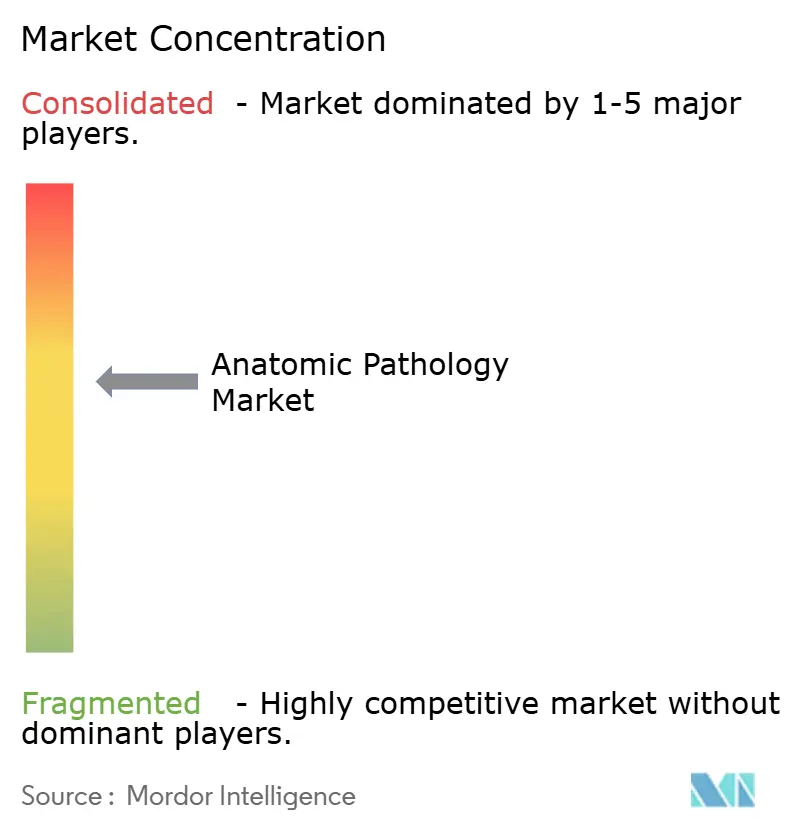

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анатомической патологии от Mordor Intelligence

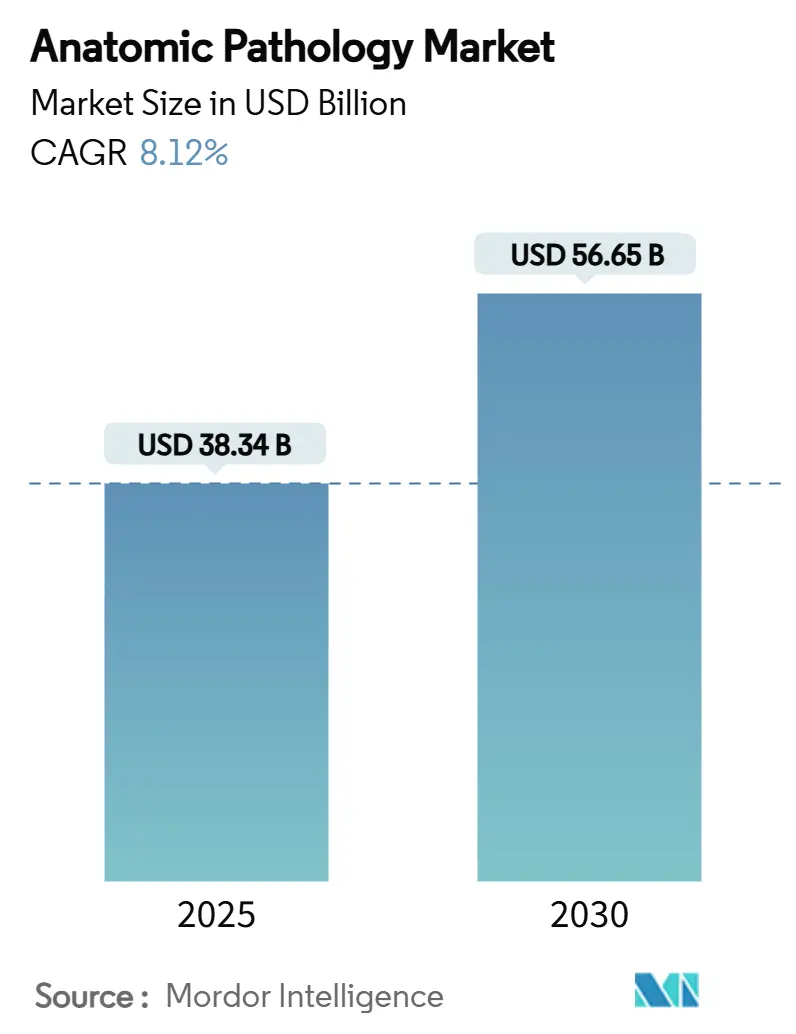

Размер рынка анатомической патологии оценивается в 38,34 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 56,65 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 8,12%. Растущая заболеваемость раком, непрерывная модернизация технологий и более широкое использование прецизионной медицины поддерживают высокие объемы анализов и стабильные капитальные расходы. Больницы расширяют тканевую диагностику для поддержки онкологических программ, в то время как фармацевтические компании интегрируют сопутствующую диагностику в клинические испытания поздних стадий, создавая новые источники доходов. Цифровые сканеры слайдов, автоматизация лабораторий и искусственный интеллект сокращают время обработки и частично компенсируют нехватку персонала. Регулирующие органы усиливают требования к качеству, но также ускоряют одобрения для цифровой патологии, поощряя более быстрое внедрение[1]Всемирная организация здравоохранения, "Растущее бремя рака," who.int.

Ключевые выводы отчета

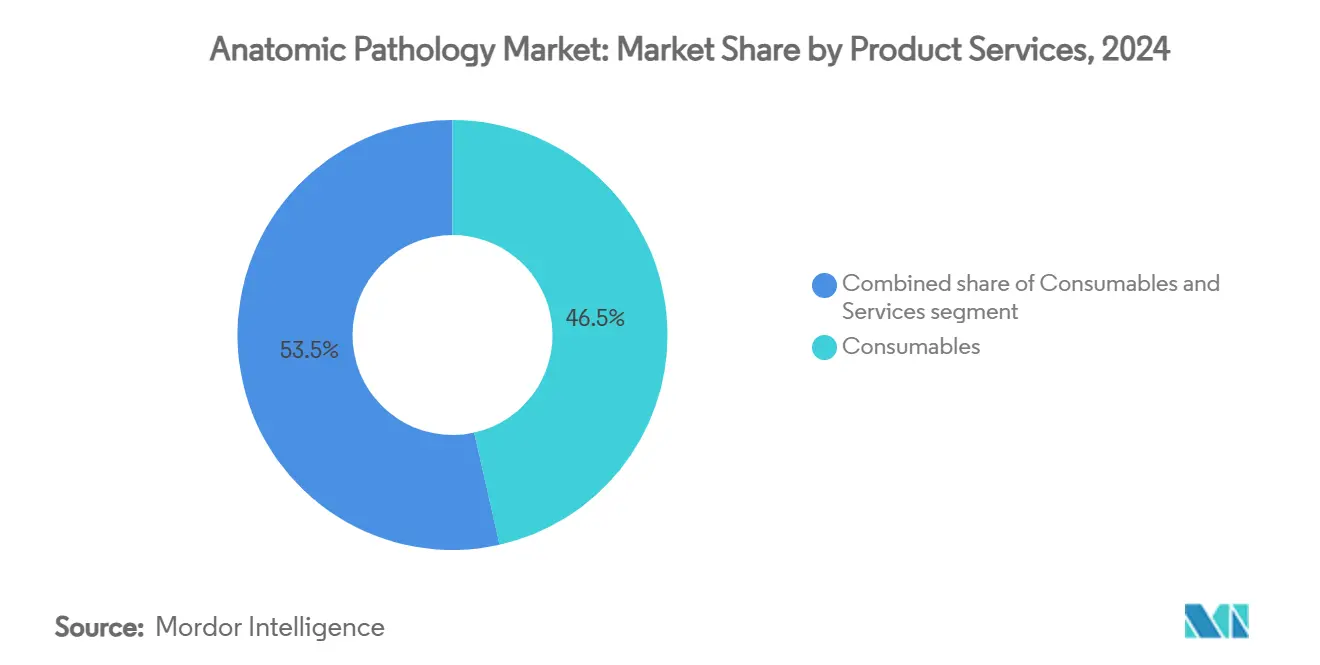

- По категориям продуктов расходные материалы лидировали с долей выручки 46,54% в 2024 году; прогнозируется, что услуги будут расширяться со среднегодовым темпом роста 10,45% до 2030 года.

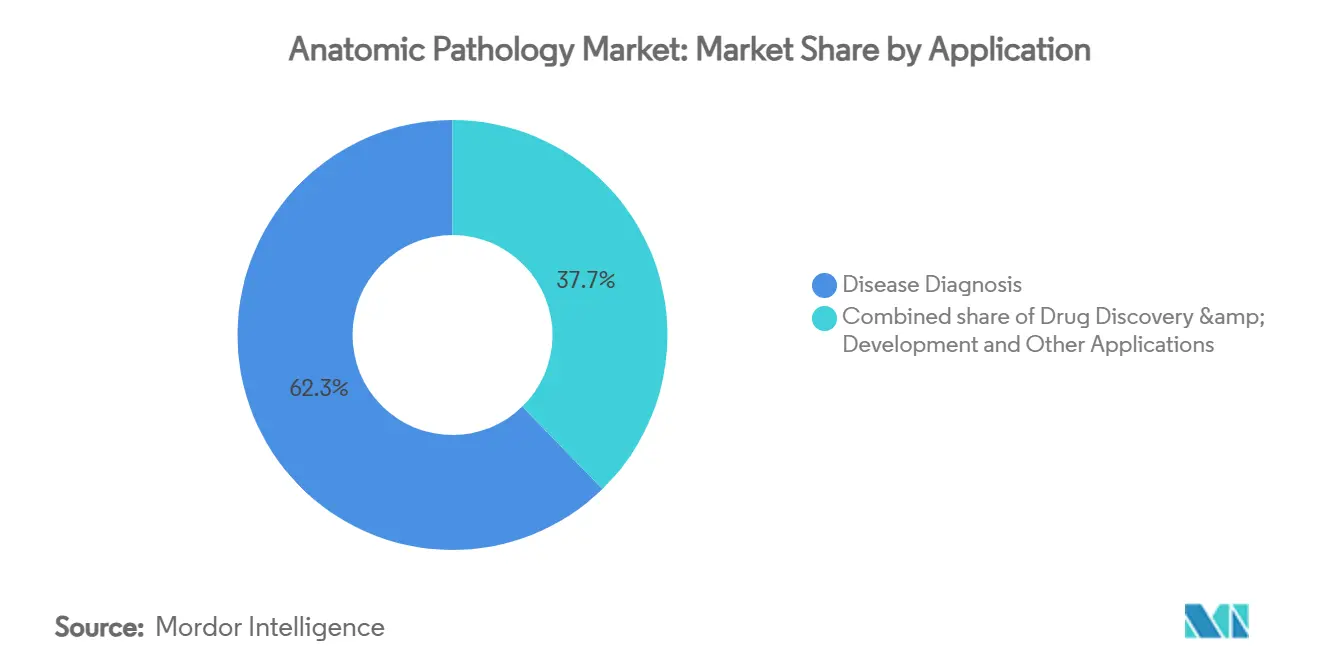

- По применению диагностика заболеваний составляла 62,34% доли рынка анатомической патологии в 2024 году, в то время как открытие и разработка лекарственных средств развивается со среднегодовым темпом роста 11,78% до 2030 года.

- По конечным пользователям больничные учреждения держали 43,23% спроса в 2024 году, а диагностические лаборатории фиксируют наивысший прогнозируемый среднегодовой темп роста 11,34% до 2030 года.

- По географии Северная Америка захватила 41,56% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,45% до 2030 года.

Глобальные тренды и инсайты рынка анатомической патологии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя рака и хронических заболеваний | +2.1% | Глобально; наивысшее в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее внедрение прецизионной и персонализированной медицины | +1.8% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион ускоряется | Среднесрочно (2-4 года) |

| Непрерывные технологические достижения в инструментах патологии и автоматизации | +1.5% | Глобально; сосредоточено на развитых рынках | Среднесрочно (2-4 года) |

| Растущая интеграция цифровой патологии и искусственного интеллекта | +1.3% | Северная Америка и Европа - основа; распространение на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Расширение молекулярной и пространственной омики в рутинной гистопатологии | +0.9% | Северная Америка и Европа; выборочное внедрение в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Появление телепатологических сетей в регионах с ограниченными ресурсами | +0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака и хронических заболеваний

Глобальные случаи рака достигли 20 миллионов в 2022 году, при этом только рак легких внес вклад в 2,5 миллиона диагнозов. Американское онкологическое общество прогнозирует более 2 миллионов новых диагнозов в США и 618 000 смертей в 2025 году, поддерживая объемы образцов на восходящей кривой[2]Американское онкологическое общество, "Факты и цифры о раке 2025," cancer.org. Старение населения в развитых экономиках и изменения образа жизни в развивающихся регионах добавляют параллельный рост, в то время как скрининговые программы подчеркивают экономическую эффективность раннего выявления. Эти тенденции обеспечивают устойчивый спрос по всем гистологическим, цитологическим и молекулярным подспециальностям, закрепляя рынок анатомической патологии как незаменимый столп онкологической помощи.

Растущее внедрение прецизионной и персонализированной медицины

Сопутствующая диагностика теперь находится в центре многих запусков онкологических препаратов. В апреле 2025 года Roche получила статус прорывного устройства для своего ИИ-управляемого теста TROP2, который направляет лечение немелкоклеточного рака легкого и объединяет иммуногистохимию с цифровыми алгоритмами. Проект генома человека подтверждает идентификацию 93% предсказанных человеческих белков, расширяя пул биомаркеров для будущих анализов. Платформы жидкой биопсии, включая фрагментомику циркулирующей ДНК, добавляют неинвазивные варианты с пределами обнаружения ниже 0,32 копий/мкл для ВПЧ-обусловленных видов рака. Лаборатории поэтому инвестируют в мультиплексное окрашивание, секвенирование следующего поколения и программное обеспечение для анализа изображений для обеспечения этого потока доходов, ориентированного на медицину.

Непрерывные технологические достижения в инструментах патологии и автоматизации

Уровень вакансий составляет 10,5% в отделениях анатомической патологии США, в то время как нехватка технологов охватывает 20 000-25 000 ролей, заставляя лаборатории автоматизировать подготовку слайдов, окрашивание и покрытие покровными стеклами. Цитогенетические лаборатории сообщают о меньшей вариабельности и более высокой пропускной способности после установки автоматизированных харвестеров и FISH-систем. Thermo Fisher Scientific углубила свой портфель автоматизации, согласившись приобрести подразделение очистки и фильтрации Solventum за 4,1 млрд долл. США в феврале 2025 года, ожидая 125 млн долл. США операционного дохода к пятому году.

Растущая интеграция цифровой патологии и искусственного интеллекта

FDA одобрила несколько систем визуализации цельных слайдов в 2024-2025 годах, включая цифровую платформу Epredia и высокопроизводительный сканер Roche, устраняя регуляторные препятствия для первичной диагностики. ИИ-инструменты, такие как Ibex Prostate Detect, достигли 99,6% положительной прогностической ценности и выявили 13% видов рака, пропущенных при ручном обзоре. Основополагающие модели, такие как UNI, используют миллионы аннотированных изображений для уточнения классификации, поддерживая более широкие патологические задачи за пределами онкологии. Внедрение остается на уровне 5-10%, но может приблизиться к 90% после того, как возмещение и удаленные рабочие процессы сойдутся для покрытия пробелов в рабочей силе.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регуляторные требования и требования к аккредитации | -1.2% | Глобально; наиболее ограничительные в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Нехватка квалифицированных патологов и гистотехнологов | -0.9% | Глобально; остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Высокие капитальные и операционные затраты на передовые системы | -0.7% | Азиатско-Тихоокеанский регион и другие развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Отсутствие стандартизированных форматов данных и совместимости | -0.4% | Глобально; влияет на внедрение цифровой патологии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования и требования к аккредитации

Окончательное правило FDA по тестам, разработанным в лаборатории, действующее с июля 2024 года, заканчивает десятилетия дискреционного правоприменения и заставляет тысячи анализов пройти путь медицинского устройства с контролем дизайна, отчетностью о нежелательных явлениях и обязательствами предрыночного обзора[3]Федеральный реестр, "Тесты, разработанные в лаборатории: Окончательное правило," federalregister.gov. Пересмотры Регламента систем качества гармонизируются с ISO 13485, требуя широких обновлений документации и аудитов. В Европе руководство по цифровой патологии от профессиональных обществ требует стандартизированной валидации и устойчивости, добавляя расходы на соответствие при улучшении трансграничной согласованности. Американские плательщики одновременно сужают сети и сокращают возмещение, усиливая давление на меньшие лаборатории.

Нехватка квалифицированных патологов и гистотехнологов

Глобально насчитывается 14 патологов на миллион человек, но в Африке менее 3 на миллион, подчеркивая резкие региональные разрывы. Уровень вакансий в США составляет 10,5% с аналогичным 10% ожиданием выхода на пенсию, в то время как Калифорния прогнозирует рост вакансий клинических лабораторных ученых до 19%. Более широкий отток из здравоохранения может убрать 47% лабораторного персонала к 2025 году, влияя на 14 миллиардов тестов, которые формируют две трети медицинских решений. Ограниченное воздействие во время медицинского образования дополнительно ограничивает конвейеры, побуждая к призывам к реформе учебной программы.

Сегментный анализ

По продуктам и услугам: расходные материалы обеспечивают модели повторяющихся доходов

Расходные материалы держали 46,54% выручки в 2024 году, поскольку каждый тканевый блок требует реагентов, красителей и слайдов. Растущая сложность тестов повышает спрос на премиальные антитела и молекулярные наборы, поддерживая стабильный инкрементальный рост. Услуги показывают самый быстрый среднегодовой темп роста 10,45% до 2030 года, поскольку аутсорсинг набирает обороты, а специализированные молекулярные анализы превышают внутренние возможности. Инструменты движутся в ногу с расширениями лабораторий, с цифровыми сканерами и автоматизированными окрасчиками, смягчающими пробелы в персонале и поднимающими стандартизацию. Quest Diagnostics отмечает, что предварительные цифровые считывания предотвращают диагностическую задержку и улучшают сотрудничество между патологами, подчеркивая выигрыши в эффективности.

Размер рынка анатомической патологии для расходных материалов, по прогнозам, достигнет 26,4 млрд долл. США в 2030 году, равняясь 46,6% от общей стоимости. В противоположность этому, ожидается, что услуги будут составлять 34% размера рынка анатомической патологии в конце прогнозного горизонта из-за устойчивого двузначного роста. Поставщики расходных материалов поэтому придерживаются моделей аренды реагентов, гарантируя повторяющиеся доходы при облегчении капитального напряжения клиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование диагностики заболеваний на фоне ускорения разработки лекарств

Диагностика заболеваний составляла 62,34% выручки 2024 года, поскольку каждый хирургический или биопсийный образец нуждается в подтверждении перед лечением. Рак остается крупнейшим драйвером, поскольку руководящие принципы настоятельно рекомендуют молекулярную стратификацию для таргетной терапии. Открытие и разработка лекарственных средств готова к расширению со среднегодовым темпом роста 11,78%, поскольку фармацевтические конвейеры зависят от валидации тканевых биомаркеров и исследований безопасности, управляемых гистопатологией.

Сегмент командовал 50% долей размера рынка анатомической патологии для иммуногистохимических наборов в 2024 году, отражая интенсивность тестирования онкологии. Деятельность по разработке лекарств, вероятно, повысит их долю к 2030 году, поскольку пространственная омика и мультиплексная визуализация мигрируют из исследований в регулируемое использование. Лаборатории поэтому перестраивают капитал в сторону высокоплексных инструментов и цифрового хранения для соблюдения протокольных требований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больничная инфраструктура встречается со специализацией лабораторий

Больницы генерировали 43,23% спроса 2024 года из-за встроенных патологических подразделений, которые поддерживают стационарную хирургию и онкологические советы. Тем не менее диагностические лаборатории опережают другие учреждения со среднегодовым темпом роста 11,34% до 2030 года, поддерживаемые масштабом, автоматизацией и межрегиональной логистикой. Референс-лаборатории обеспечивают крупные контракты на вакцины или сопутствующую диагностику, в то время как академические центры ведут трансляционные исследования и экспертизу редких заболеваний.

Больничные бюджеты все больше благоприятствуют аутсорсингу молекулярного тестирования, когда объем случаев не оправдывает владение платформой. Диагностические лаборатории таким образом расширяют курьерские сети и порталы удаленного подписания, предоставляя клиницистам ответы на следующий день и поддерживая тренд доли рынка анатомической патологии в сторону специализированных поставщиков. Нехватка рабочей силы ускоряет этот сдвиг, особенно в сельских или городах третьего уровня, где предложение лабораторных технологов скудное.

Географический анализ

Северная Америка командовала 41,56% выручки в 2024 году благодаря высоким показателям скрининга рака, установленному возмещению и раннему цифровому внедрению. Расходы на здравоохранение в США превышают 4 трлн долл. США, и патология влияет на две трети клинических решений, укрепляя спрос на услуги. Программы рабочей силы от Американского общества клинической патологии сосредоточены на стипендиальном финансировании и адвокации возмещения, хотя вакансии остаются в двузначных числах.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 9,45% до 2030 года. Расходы на здравоохранение в Китае достигли 8,53 трлн юаней в 2022 году и могут превысить 20 трлн юаней к 2030 году, повышая создание лабораторий по всем провинциальным центрам. Япония встраивает ИИ-визуализацию в рутинные патологические рабочие процессы для сокращения ручной усталости, а индийские диагностические сети расширяются в города четвертого уровня для захвата спроса на профилактическое тестирование. Пилоты телепатологии связывают удаленные больницы с центральными лабораториями, улучшая доступ без дублирования инфраструктуры.

Европа показывает стабильное внедрение, поскольку стандарты цифровых слайдов и структуры качества набирают импульс под Европейским обществом патологии. Только 3% британских отделений сообщают о полном укомплектовании персоналом, создавая срочность для автоматизированных покрытий и ИИ-инструментов сортировки. Ближний Восток и Африка и Южная Америка отстают по крупным инвестициям в инструменты, тем не менее мобильные сканеры слайдов и облачные порталы распространяются, обеспечивая постепенное участие в рынке анатомической патологии.

Конкурентный ландшафт

Сектор умеренно консолидирован. Roche, Leica Biosystems от Danaher и Thermo Fisher Scientific упаковывают инструменты, реагенты и программное обеспечение в закрытые экосистемы, которые фиксируют притяжение расходных материалов. Danaher опубликовала 23,9 млрд долл. США выручки в 2023 году с значительным воздействием диагностики и совместно разрабатывает умную микроскопию со Стэнфордом для автоматизированной классификации клеток. Приобретение Solventum за 4,1 млрд долл. США от Thermo Fisher укрепляет сегменты фильтрации и биопроизводства, в то время как его сделка с Olink за 3,1 млрд долл. США расширяет протеомику, создавая синергию с тканевыми анализами.

Возникающие фирмы сосредоточиваются на облачном управлении слайдами и ИИ. Ibex Medical Analytics получила одобрение FDA для алгоритмов рака простаты, которые превосходят ручной обзор на малых железистых очагах. GigaPath от Microsoft применяет техники больших языковых моделей к гигапиксельным изображениям, намекая на междисциплинарное расширение. Инвестиции текут в программное обеспечение над аппаратным обеспечением, хотя интегрированные поставщики быстро партнерствуют для включения алгоритмов в сканерные экосистемы, как видно в финансировании Indica Labs от Leica для комбинированного решения Aperio-HALO AP.

Лаборатории также консолидируются. Quest Diagnostics и Sonic Healthcare добавляют специализированные хабы, стремясь доминировать в высокосложном тестировании, в то время как местные больничные лаборатории сохраняют быструю гистологию. Поставщики автоматизации используют комплектацию реагентов и управляемые услуги для защиты маржи в чувствительном к ценам климате.

Лидеры индустрии анатомической патологии

-

Thermo Fisher Scientific Inc.

-

Quest Diagnostics Incorporated

-

F. Hoffmann-La Roche Ltd.

-

Laboratory Corporation of America Holdings

-

Agilent Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Thermo Fisher Scientific раскрыла планы по отчуждению частей своего диагностического подразделения примерно за 4 млрд долл. США, сигнализируя о перестройке портфеля.

- Май 2025: Roche запустила тест Elecsys PRO-C3, который определяет статус фиброза печени в течение 18 минут, снижая потребность в инвазивных биопсиях.

- Апрель 2025: Roche получила статус прорывного устройства FDA для Ventana TROP2 RxDx Device, первой ИИ-управляемой сопутствующей диагностики при раке легкого.

- Март 2025: FDA одобрило цифровое патологическое решение Epredia для первичной диагностики слайдов хирургической патологии.

- Февраль 2025: Thermo Fisher Scientific согласилась приобрести бизнес очистки и фильтрации Solventum за 4,1 млрд долл. США, нацеливаясь на 125 млн долл. США скорректированного операционного дохода к пятому году.

Глобальный охват отчета о рынке анатомической патологии

Согласно области действия отчета, анатомическая патология является медицинской специальностью, которая занимается диагностикой заболеваний на основе микроскопического, макроскопического, биохимического, иммунологического и молекулярного исследования органов и тканей. Анатомическая патология включает визуализацию человеческой ткани под микроскопом для правильной диагностики заболевания или патологического состояния. Микроскопическое исследование образцов тканей с помощью одного или нескольких красителей является стандартной процедурой, выполняемой в анатомической патологии. Рынок анатомической патологии сегментирован по продуктам и услугам (инструменты, расходные материалы и услуги), применениям (диагностика заболеваний, открытие и разработка лекарственных средств и другие применения), конечным пользователям (больницы, исследовательские лаборатории, диагностические лаборатории и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Инструменты |

| Расходные материалы |

| Услуги |

| Диагностика заболеваний | Рак |

| Инфекционные заболевания | |

| Другие состояния | |

| Открытие и разработка лекарственных средств | Доклиническая токсикология |

| Сопутствующая диагностика | |

| Валидация биомаркеров | |

| Другие применения |

| Больницы |

| Диагностические лаборатории |

| Исследовательские лаборатории |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Инструменты | |

| Расходные материалы | ||

| Услуги | ||

| По применению | Диагностика заболеваний | Рак |

| Инфекционные заболевания | ||

| Другие состояния | ||

| Открытие и разработка лекарственных средств | Доклиническая токсикология | |

| Сопутствующая диагностика | ||

| Валидация биомаркеров | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Диагностические лаборатории | ||

| Исследовательские лаборатории | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка анатомической патологии?

Рынок составляет 38,34 млрд долл. США в 2025 году и, по прогнозам, достигнет 56,65 млрд долл. США к 2030 году.

Какая группа продуктов держит наибольшую долю рынка анатомической патологии?

Расходные материалы лидируют с долей выручки 46,54% в 2024 году из-за их повторяющегося спроса в каждом тканевом тесте.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Растущие расходы на здравоохранение, рост заболеваемости раком и инвестиции в цифровые лаборатории производят среднегодовой темп роста 9,45% до 2030 года.

Как нехватка рабочей силы формирует внедрение технологий?

Уровни вакансий выше 10% побуждают лаборатории устанавливать автоматизацию, цифровые сканеры и ИИ для поддержания пропускной способности и диагностической точности.

Какую роль сопутствующая диагностика играет в росте рынка?

Фармацевтическая зависимость от испытаний, управляемых биомаркерами, и таргетных терапий обеспечивает среднегодовой темп роста 11,78% в сегменте открытия и разработки лекарственных средств.

Какие недавние действия FDA ускорили использование цифровой патологии?

Одобрения системы цельных слайдов Epredia и ИИ Ibex Prostate Detect в 2025 году обеспечивают регуляторную уверенность для первичной цифровой диагностики.

Последнее обновление страницы: