Размер и доля рынка авиационных переключателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.58 Миллиардов долларов США |

| Размер Рынка (2030) | 3.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка авиационных переключателей от Mordor Intelligence

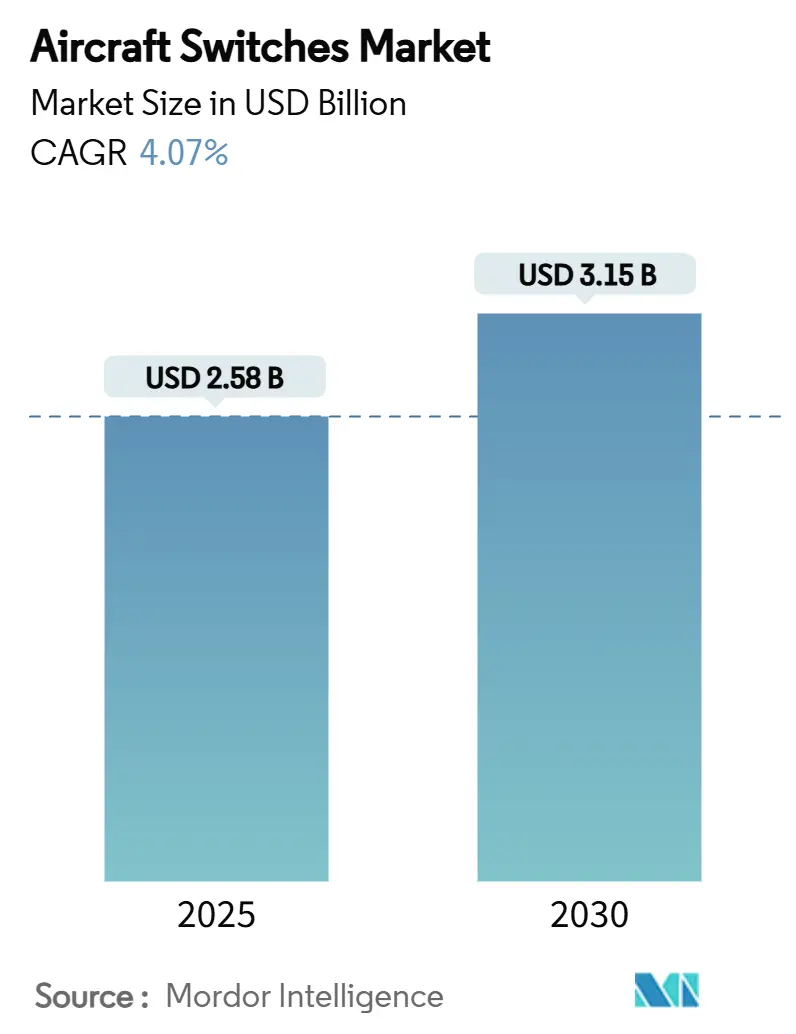

Размер рынка авиационных переключателей оценивался в 2,58 млрд долларов США в 2025 году и прогнозируется расширение до 3,15 млрд долларов США к 2030 году, при CAGR 4,07%. Данная траектория отражает стабильный поворот авиационного сектора к более электрифицированным архитектурам, где электрические подсистемы заменяют устаревшие механические и гидравлические компоненты, умножая количество коммутационных точек по всей конструкции летательного аппарата. Графики обновления флотов авиакомпаний и программы модернизации обороны обеспечили стабильный поток заказов как для коммерческих, так и военных платформ в 2024 и начале 2025 года. Твердотельные силовые контроллеры, карбид-кремниевые устройства и интеллектуальные переключатели со встроенной диагностикой стали основным направлением, поскольку акцент сместился с дискретных электромеханических частей к программно-определяемым, совместно использующим данные модулям, способным к интеграции прогнозного обслуживания. Критерии выбора поставщиков все чаще включают соблюдение требований кибербезопасности и целостность цепочки поставок, заставляя поставщиков среднего уровня либо инвестировать в обновления сертификации, либо принимать предложения о консолидации от более крупных конкурентов. По регионам Северная Америка сохранила лидерство по доходам благодаря устойчивым расходам на оборону. Тем не менее, Азиатско-Тихоокеанский регион показал самый быстрый рост, поскольку Китай и Индия ускорили производство самолетов и расширение мощностей по техническому обслуживанию и ремонту.[1]Источник: Airbus, 'Ожидается, что китайский рынок авиационных услуг станет крупнейшим к 2043 году', airbus.com

Ключевые выводы отчета

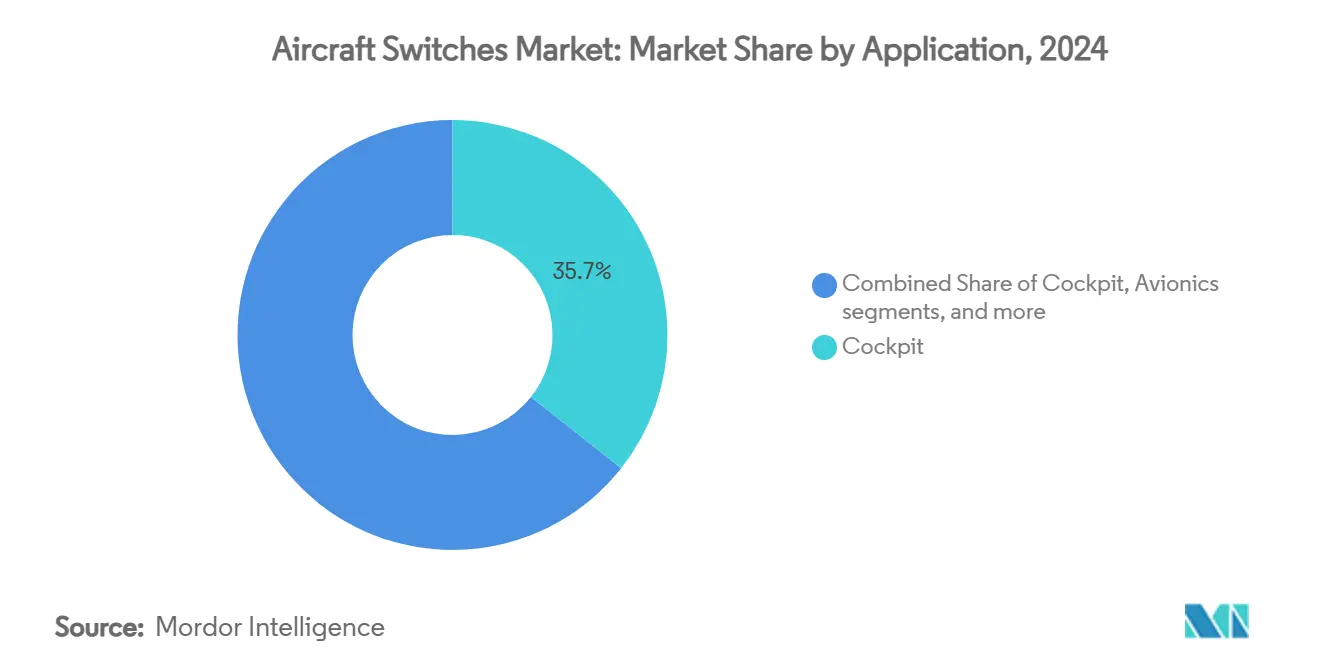

- По применению системы кабины экипажа лидировали на рынке авиационных переключателей с 35,65% доли в 2024 году, в то время как переключатели авионики прогнозируются с CAGR 5,04% до 2030 года.

- По типу переключателей ручные переключатели сохранили 65,40% доли выручки в 2024 году; автоматические переключатели планируют расти с CAGR 5,91% до 2030 года.

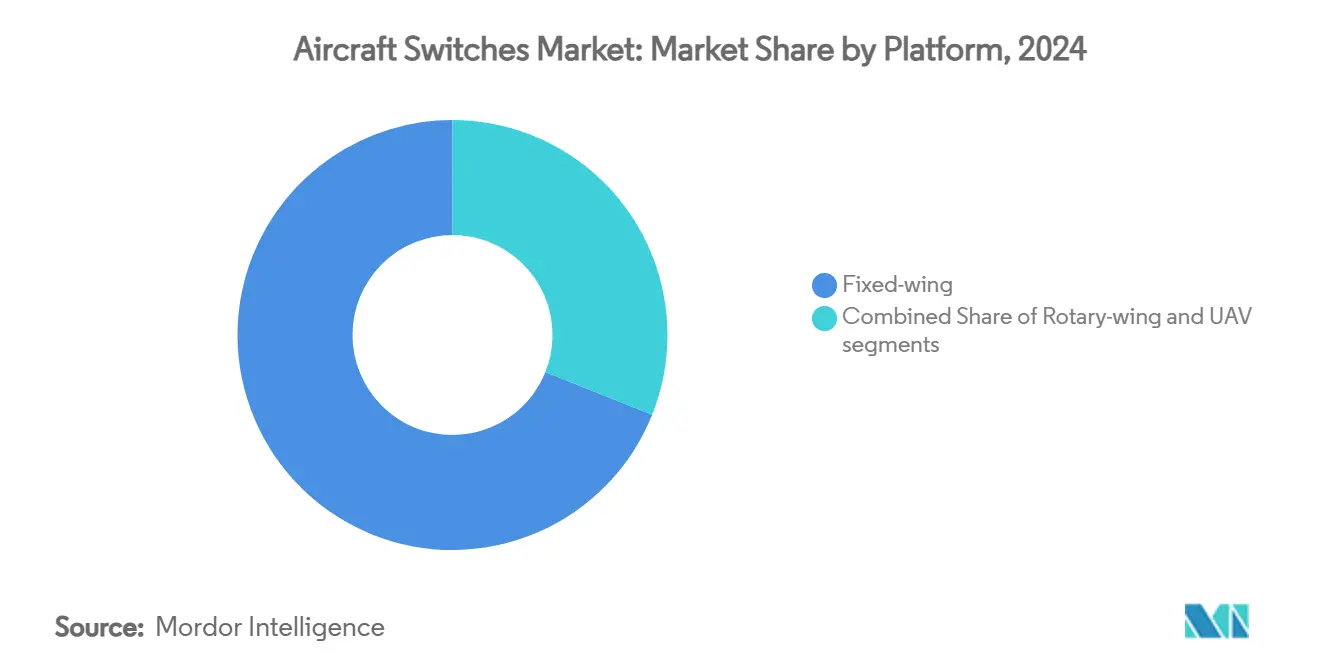

- По платформам самолеты с неподвижным крылом удерживали 68,95% размера рынка авиационных переключателей в 2024 году; беспилотные летательные аппараты готовы к наивысшему CAGR 6,55%.

- По конечным пользователям программы OEM командовали 60,40% выручки 2024 года, тогда как послепродажный рынок прогнозируется к расширению с CAGR 4,54%.

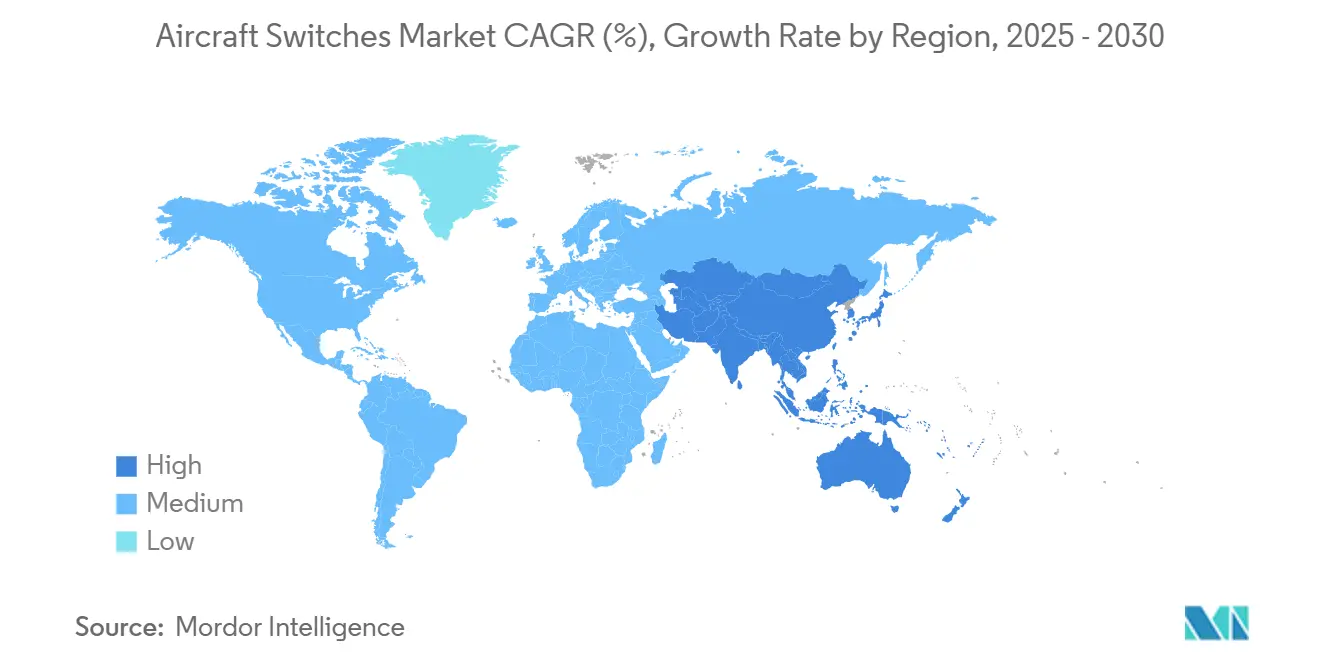

- По географии Северная Америка составляла 37,80% базы доходов 2024 года, и ожидается, что Азиатско-Тихоокеанский регион покажет сильнейший CAGR 5,60%.

Глобальные тенденции и инсайты рынка авиационных переключателей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волна обновления флота в программах узкофюзеляжных самолетов нового поколения | +0.8% | Глобально, высокая в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Всплеск более электрических подсистем, требующих твердотельной коммутации | +1.2% | Глобально, лидируют Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Бум модернизации салонов для обновления IFEC и освещения | +0.6% | Глобально, сильный в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Быстрые бюджеты рекапитализации военных винтокрылых аппаратов | +0.5% | Северная Америка, Европа, оборонные рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Контракты прогнозного обслуживания на основе данных, объединяющие интеллектуальные переключатели | +0.4% | Глобально, раннее принятие в Северной Америке | Долгий срок (≥ 4 лет) |

| Прорывы в силовых устройствах кремний-на-изоляторе (SOI), обеспечивающие ультракомпактные реле | +0.3% | Глобально, технологические хабы в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волна обновления флота в программах узкофюзеляжных самолетов нового поколения

Авиакомпании ускорили замену стареющих флотов одноэтажных самолетов в 2024 году, специфицируя электрические архитектуры, которые требуют более плотных коммутационных сетей для распределения энергии и управления полетной палубой. Усилия Boeing по сертификации B777X и крупные заказы Air India на несколько типов самолетов типизировали, как каждая новая поставка запускала пакетные установки переключателей, охватывающие зоны кабины экипажа, авионики и салона.[2]Источник: Aviation Week, 'Boeing готовится к продвижению сертификации 777X', aviationweek.comОператоры настаивали на перспективном оборудовании, способном адаптироваться к обновлениям программного обеспечения в течение 20-летнего жизненного цикла планера, отдавая предпочтение поставщикам, предлагающим настраиваемые твердотельные устройства с выходами мониторинга состояния.

Всплеск более электрических подсистем, требующих твердотельной коммутации

Электрификация самолетов расширилась от вторичных систем до высокомощных линий приведения в действие, поднимая номинальные характеристики переключателей свыше 500A и 1000V. Collins Aerospace создала прототипы модулей распределения энергии мегаваттного класса в рамках программы Clean Aviation SWITCH, валидируя карбид-кремниевые устройства для непрерывной высокотемпературной работы. Процессы КМОП кремний-на-изоляторе Honeywell поддерживали компоненты, рассчитанные на 300°C, позволяя отсекам преобразования энергии мигрировать ближе к двигателям и уменьшая вес жгутов проводов. Эти достижения поддержали рынок авиационных переключателей, поскольку OEM платформ перешли к концепциям распределенного электрического движения.

Бум модернизации салонов для обновления IFEC и освещения

Циклы обновления интерьера салона достигли пика в 2024-2025 годах, с авиакомпаниями, обновляющими светодиодное освещение, Bluetooth аудио и широкополосную связь. Airbus подготовила комплекты модернизации A350, поскольку девятилетние планеры вошли в визиты тяжелого технического обслуживания, создав немедленный спрос на низкопрофильные качающиеся и поворотные переключатели, интегрированные в блоки обслуживания пассажиров. Исследования, показывающие 68% экономии энергии от светодиодной замены, укрепили бизнес-кейс, и интеллектуальные переключатели, способные связываться с системами управления салоном через интерфейсы ARINC 429 или CAN bus, стали стандартом. Поставщики, предоставляющие настраиваемые панели переключателей, выиграли контракты с несколькими авиакомпаниями, привязанные к гармонизированным инициативам брендинга салонов.

Быстрые бюджеты рекапитализации военных винтокрылых аппаратов

Контракт армии США Future Long Range Assault Aircraft и параллельная модернизация Apache стимулировали новую постройку и модернизацию вертолетных флотов, каждый самолет использует сотни герметичных переключателей для авионики, выпуска оружия и экологического контроля. Bell V-280 Valor и интегрированные энергосистемы GE Aerospace требовали совместимых с fly-by-wire коммутационных модулей, упрочненных для вибрации и песочной среды. Аналогичные программы рекапитализации в Европе и Азиатско-Тихоокеанском регионе поддерживали двузначный рост заказов на переключатели, защищенные переключатели и автоматические контакторы военного класса.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Задержки в очереди сертификации квалифицированных компонентов в FAA и EASA | -0.7% | Глобально, в основном Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Волатильность цен на сырье для серебряно-кадмиевых оксидных контактов | -0.4% | Глобальная цепь поставок | Средний срок (2-4 года) |

| Инфильтрация контрафактных деталей в цепи поставок MRO | -0.3% | Глобально, сконцентрировано на вторичных рынках | Короткий срок (≤ 2 лет) |

| Требования кибер-упрочнения, повышающие стоимость BOM интеллектуальных переключателей | -0.5% | Глобально, лидируют Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Задержки в очереди сертификации квалифицированных компонентов

Инженерные директораты FAA и EASA столкнулись с накоплением дел, поскольку обзоры кибербезопасности и обеспечения программного обеспечения углубились, растягивая сроки одобрения компонентов с 12 месяцев до более 24 месяцев. Задержки программы Boeing B777X подчеркнули каскадное влияние на поставщиков первого и второго уровня, ожидающих данные типовой сертификации для финализации производственного выпуска. [3]Источник: Federal Register, 'Защита информации об оборудовании, системах и сетях', federalregister.govМеньшие поставщики переключателей, лишенные выделенных сертификационных команд, рисковали потерять позиции линейной установки, умеряя общую динамику рынка авиационных переключателей.

Требования кибер-упрочнения, повышающие стоимость BOM интеллектуальных переключателей

Регулятивные предложения, выпущенные в 2024 году, мандатировали встроенные двигатели шифрования, безопасную загрузку и непрерывный мониторинг угроз внутри подключенных к сети компонентов. Airbus позиционировал киберзащищенный дизайн как стратегический императив после отмечания, что 64% авиационных кибер-инцидентов были направлены на наземные и бортовые шлюзы подключения. Внедрение схем аппаратного корня доверия и корпусов, очевидных для взлома, добавило до 12% материальных затрат на интеллектуальный переключатель, оказывая давление на чувствительные к цене кампании модернизации и ограничивая краткосрочные темпы принятия.

Сегментный анализ

По применению: лидерство кабины экипажа на фоне роста авионики

Переключатели кабины экипажа сохранили 35,65% выручки 2024 года, поскольку пилоты полагались на тактильные кнопки, защищенные переключатели и поворотные селекторы для критически важных для полета задач. Ручные конструкции доминировали, поскольку регуляторы требовали физических резервных линий управления в случае отказа дисплея или шины данных. Сегмент выиграл от устойчивых поставок узкофюзеляжных самолетов, где стандартизированные верхние панели упростили интеграцию и снизили удельные затраты.

Установки авионики генерировали самый быстрый прогноз CAGR 5,04% до 2030 года. Многофункциональные дисплеи, компьютеры управления полетом и блоки мониторинга состояния требовали высокоплотных, малоотскакивающих автоматических реле, связанных через магистрали на основе Ethernet. Авиакомпании встраивали интеллектуальные переключатели, которые передавали данные об использовании в платформы прогнозного обслуживания, улучшая надежность диспетчеризации. В целом рост авионики поддержал дополнительные добавления к размеру рынка авиационных переключателей для интегрированных модульных авионических комплексов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу переключателей: ручная основа, автоматическое превосходство

Ручные устройства поставляли 65,40% выручки в 2024 году, возглавляемые кнопочными сборками, предпочитаемыми за четкое тактильное подтверждение и простое линейное техническое обслуживание. Качающиеся варианты выиграли салонные позиции, где язык дизайна и эффекты освещения улучшили восприятие пассажиров. Ручной спрос сохранил производственную экономию масштаба и стабильные номера запасных частей по нескольким флотам.

Прогнозируется, что автоматические переключатели поднимутся с CAGR 5,91%, поскольку более электрические архитектуры заменяют электромеханические контакторы твердотельными контроллерами. Гибридные реле, которые сочетают безкнопкные полупроводниковые пути с механическим резервированием, вошли в серийное производство, комбинируя низкое падение напряжения с безаварийным позиционированием. Эта миграция увеличивает рынок авиационных переключателей, поскольку каждый центр распределения энергии теперь содержит десятки интеллектуальных, адресуемых переключателей вместо горстки устаревших выключателей.

По платформам: масса неподвижного крыла, импульс БПЛА

Программы неподвижного крыла, от региональных самолетов до стратегических грузовых самолетов, составляли 68,95% доли рынка авиационных переключателей в 2024 году. Разработка широкофюзеляжных самолетов возобновилась после пандемических пауз, а накопления узкофюзеляжных самолетов вернулись к уровням до 2020 года, обеспечивая высокую стабильность заказов. Зрелые квалификационные документы позволили поставщикам повторно использовать одобренные детали по производным моделям, поддерживая объем.

Прогнозируется, что беспилотные летательные аппараты (БПЛА) зафиксируют CAGR 6,55%, поддерживаемый автономными миссиями наблюдения, грузоперевозок и боевых действий. Каждый БПЛА требует оптимизированных по весу, герметично запечатанных миниатюрных переключателей, устойчивых к температурным экстремумам и электромагнитным помехам. Дорожная карта малых двигателей GE Aerospace и конвейер планеров Kratos сигнализируют об эскалации объемов, которые диверсифицируют платформенный микс внутри рынка авиационных переключателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: база OEM, подъем послепродажного рынка

Линии OEM командовали 60,40% продаж 2024 года, поскольку каждый поставляемый самолет включал кастомизированные комплексы переключателей, валидированные при типовой сертификации. Длинные производственные циклы обеспечили предсказуемый многолетний спрос, а партнерства разделения рисков заблокировали ценовые рамки.

Планируется, что заказы послепродажного рынка продвинутся с CAGR 4,54%, поскольку стареющие флоты требуют обновлений продления жизни. Модернизации салонов, модернизация авионики и кампании замены на основе состояния расширяют номера деталей в обращении. Safran зафиксировал 17,7% год-к-году рост оборудования и оборонного послепродажного рынка в начале 2025 года, иллюстрируя, как сети MRO поднимают повторяющиеся доходы для поставщиков переключателей. Расширение инвентарных пулов положительно влияет на размер рынка авиационных переключателей, добавляя сервисные и ремонтные контракты к традиционным продажам оборудования.

Географический анализ

Северная Америка сгенерировала 37,80% выручки 2024 года, подкрепленная всеобъемлющими оборонными бюджетами и активными коммерческими производственными линиями. Boeing, Honeywell, Curtiss-Wright и Eaton закрепили региональную поставщическую экосистему, в то время как экспертиза сертификации FAA сконцентрировала одобрения программ в пределах границ Соединенных Штатов. Несколько контрактов на USD 10+ млрд для NGAD и обновлений вертолетов обеспечили стабильный спрос на переключатели по категориям истребителей, танкеров и винтокрылых аппаратов.

Азиатско-Тихоокеанский регион, прогнозируемый к расширению с CAGR 5,60%, выиграл от подъема Китая вверх по цепочке ценности MRO и всплеска заказов самолетов Индии. Airbus спроектировал сегмент услуг Китая достичь USD 61 млрд к 2043 году, с техническим обслуживанием, представляющим 83%-деятельность интенсивная по переключателям. Правительство Индии выделило USD 12 млрд на расширение аэропортов и поощряло местное производство компонентов, побуждая западных поставщиков устанавливать совместные предприятия, как видно в партнерстве Eaton с SIAEC. Фокус региона на индигенизации открыл возможности для среднеразмерных игроков лицензировать технологии и захватить квоты отечественного содержания.

Европа оставалась стабильной, поддерживаемая сборкой Airbus, оборонным сотрудничеством под GCAP и проектами R&D, поддерживаемыми климатическими фондами ЕС. Прототипы Clean Aviation SWITCH Collins Aerospace во Франции и Ирландии валидировали стратегии распределения высокого напряжения для гибридно-электрических демонстраторов, повышая региональные интеллектуальные собственности. Одновременно мандаты кибербезопасности EASA повысили сложность сертификации, благоприятствуя поставщикам с внутренними ресурсами соответствия и таким образом поддерживая умеренные барьеры входа внутри рынка авиационных переключателей.

Конкурентный ландшафт

Рынок авиационных переключателей проявил умеренную фрагментацию в течение 2024 года, с примерно дюжиной многонациональных корпораций, затмевающих сотни нишевых специалистов. Safran преследовал расширение портфолио путем приобретения активов приведения в действие и управления полетом Collins Aerospace, приводя дополнительную электромеханическую экспертизу под одну крышу. Honeywell инвестировал в изготовление кремний-на-изоляторе, чтобы дифференцировать свои высокотемпературные твердотельные предложения, и анонсировал выделение своего аэрокосмического подразделения, сигнализируя о стратегическом фокусе на авионике и энергосистемах следующего поколения. Eaton использовал денежный поток для финансирования исследовательских консорциумов водородных самолетов, нацелившись на позиционирование своей подрядной линии для появляющихся платформ с нулевыми выбросами.

Технологическое лидерство все больше зависело от встроенной диагностики и киберзащищенного дизайна. Поставщики, интегрирующие криптографическую аутентификацию, мониторинг состояния в реальном времени и программируемую логику, захватили премиальные слоты линейной установки на последних вариантах Boeing и Airbus. Целостность цепи поставок возникла как ключевой дифференциатор после инцидентов с контрафактным титаном и уплотнениями, побудивших формирование Aviation Supply Chain Integrity Coalition. Компании, способные доказать прослеживаемость деталей через блокчейн-сертификаты, улучшили свой коэффициент побед во время конкурентных торгов. Одновременно возможности белых пространств открылись в специфичных для БПЛА, SWaP-оптимизированных модулях переключателей, где более мелкие фирмы могли коммерциализировать быстрые прототипы без устаревших бремен, несомых конгломератами-инкумбентами.

Стратегические союзы дополнили приобретения. Curtiss-Wright обеспечил USD 80 млн IDIQ с ВВС США для высокоскоростного оборудования сбора данных, кросс-продавая встроенные карты переключателей в инструментальные стойки. Collins Aerospace партнерствовал с армией США для разработки модульной авионики открытых систем для UH-60M, заблокировав будущие потоки модернизации, содержащие распределительные коммутационные платы стандартного формата. Такие сотрудничества подчеркнули, как возможность интеграции-столько же, сколько производительность оборудования-определила успех торгов на рынке авиационных переключателей.

Лидеры индустрии авиационных переключателей

Honeywell International Inc.

Eaton Corporation plc

Safran SA

RTX Corporation

TE Connectivity Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Vertical Aerospace и Honeywell расширили свое сотрудничество по VX4 eVTOL, сделка стоимостью USD 1 млрд на десять лет.

- Март 2025: Collins Aerospace получил контракт на USD 80,2 млн для создания модульной авионической архитектуры для обновлений UH-60M Black Hawk.

Охват глобального отчета о рынке авиационных переключателей

Авиационные переключатели играют решающую роль в надзоре и управлении различными авиационными системами. Приборная панель кабины экипажа размещает множество переключателей, от кнопок и переключателей до качающихся переключателей. С растущей волной цифровизации авиационная индустрия стала свидетелем всплеска спроса на бортовые развлечения и подключение (IFEC). Этот спрос, в сочетании с достижениями в технологии, заметно улучшил возможности технологии авиационных переключателей.

Рынок авиационных переключателей сегментирован по применению и географии. По применению рынок сегментирован на коммерческую, военную и общую авиацию. Отчет также охватывает размеры рынков и прогнозы для рынка авиационных переключателей в крупных странах по различным регионам. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (доллары США).

| Кабина экипажа |

| Салон |

| Двигатель и вспомогательная силовая установка (ВСУ) |

| Авионика |

| Прочие |

| Ручные | Кнопочные переключатели |

| Тумблерные переключатели | |

| Качающиеся переключатели | |

| Поворотные переключатели | |

| Прочие | |

| Автоматические | Переключатели давления |

| Температурные переключатели | |

| Переключатели потока | |

| Реле и контакторные переключатели | |

| Прочие |

| Самолеты с неподвижным крылом |

| Винтокрылые аппараты |

| Беспилотные летательные аппараты (БПЛА) |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Кабина экипажа | ||

| Салон | |||

| Двигатель и вспомогательная силовая установка (ВСУ) | |||

| Авионика | |||

| Прочие | |||

| По типу переключателей | Ручные | Кнопочные переключатели | |

| Тумблерные переключатели | |||

| Качающиеся переключатели | |||

| Поворотные переключатели | |||

| Прочие | |||

| Автоматические | Переключатели давления | ||

| Температурные переключатели | |||

| Переключатели потока | |||

| Реле и контакторные переключатели | |||

| Прочие | |||

| По платформам | Самолеты с неподвижным крылом | ||

| Винтокрылые аппараты | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По конечным пользователям | OEM | ||

| Послепродажный рынок | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка авиационных переключателей?

Рынок авиационных переключателей составлял USD 2,58 млрд в 2025 году и прогнозируется достичь USD 3,15 млрд к 2030 году, продвигаясь с CAGR 4,07%.

Какой сегмент применения удерживает наибольшую долю выручки?

Системы кабины экипажа лидировали с 35,65% выручки 2024 года из-за концентрации критически важных для безопасности управлений в полетной палубе.

Почему автоматические переключатели растут быстрее ручных конструкций?

Автоматические переключатели интегрируют твердотельную технологию и встроенную диагностику, которая поддерживает более электрические архитектуры, стимулируя CAGR 5,91% до 2030 года.

Какой регион ожидается расти быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует CAGR 5,60% до 2030 года, стимулируемый расширением китайского MRO и индийскими заказами самолетов.

Как мандаты кибербезопасности влияют на дизайн переключателей?

Новые правила FAA и EASA требуют шифрования, безопасной загрузки и непрерывного мониторинга, увеличивая стоимость спецификации материалов до 12% для интеллектуальных переключателей.

Какие факторы влияют на выбор поставщиков сегодня?

Операторы приоритизируют доказанный статус сертификации, интегрированную диагностику, соответствие кибербезопасности и прослеживаемые цепи поставок при выборе поставщиков переключателей.

Последнее обновление страницы: