Размер и доля рынка аэрокосмический крепежи

Обзор рынка

| Период исследования | 2024 - 2030 |

|---|---|

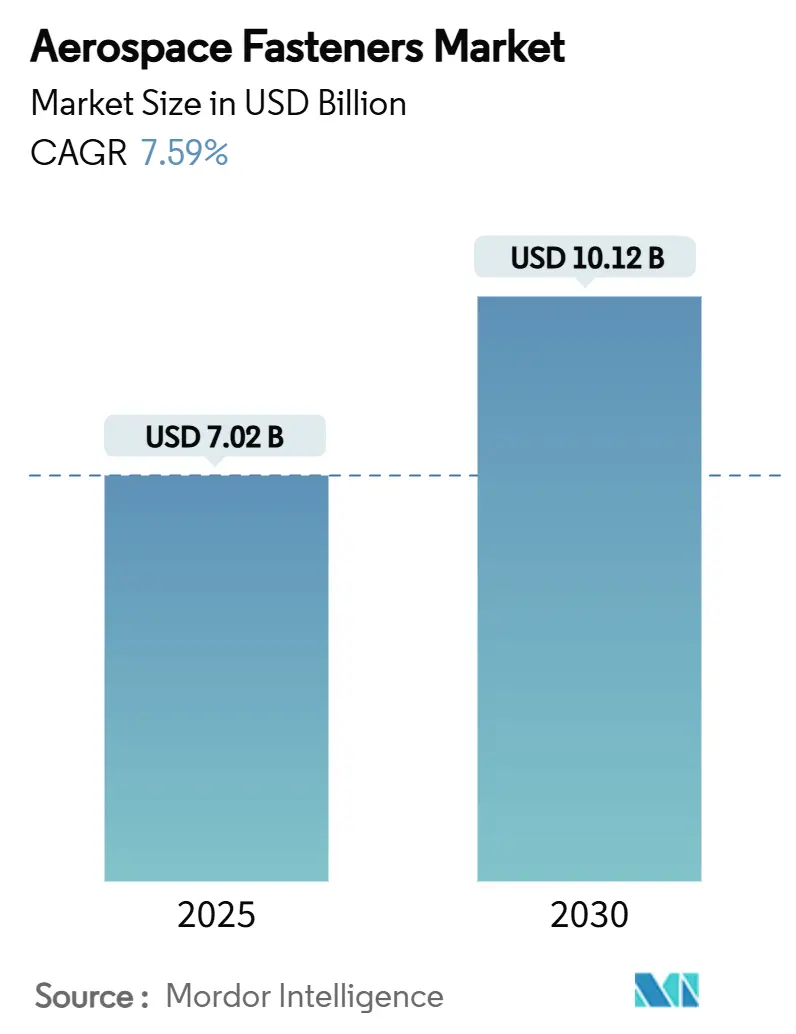

| Размер Рынка (2025) | 7.02 Миллиардов долларов США |

| Размер Рынка (2030) | 10.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аэрокосмический крепежи от Mordor интеллект

Размер рынка аэрокосмический крепежи оценивается в 7,02 млрд долл. США в 2025 году. Прогнозируется, что он достигнет 10,12 млрд долл. США к 2030 году, растя с CAGR 7,59%, поскольку программы коммерческих и оборонных самолетов возвращаются к росту. Повышенные темпы производства узкофюзеляжных самолетов, спрос на военную авиацию следующего поколения и рост флотов электрических вертикально взлетающих и садящихся аппаратов (eVTOL) являются основными двигателями, которые будут поддерживать активность сборочных линий и увеличивать объемы послепродажного рынка. OEM производители самолетов переходят к более прочным, легким сплавам и автоматизированному роботизированному креплению для выполнения рекордных заказов. В то же время платформы городской воздушной мобильности расширяют базу применения для малых, высокоциклических компонентов. Волатильность цен на титан и шоки цепочек поставок, такие как пожар на заводе точность Castparts в феврале 2025 года, подчеркивают необходимость диверсифицированных источников поставок и больших буферов запасов. В то же время экологические нормы, выводящие из обращения кадмированные покрытия, ускоряют принятие цинково-никелевых и других соответствующих покрытий на рынке аэрокосмический крепежи.

Ключевые выводы отчета

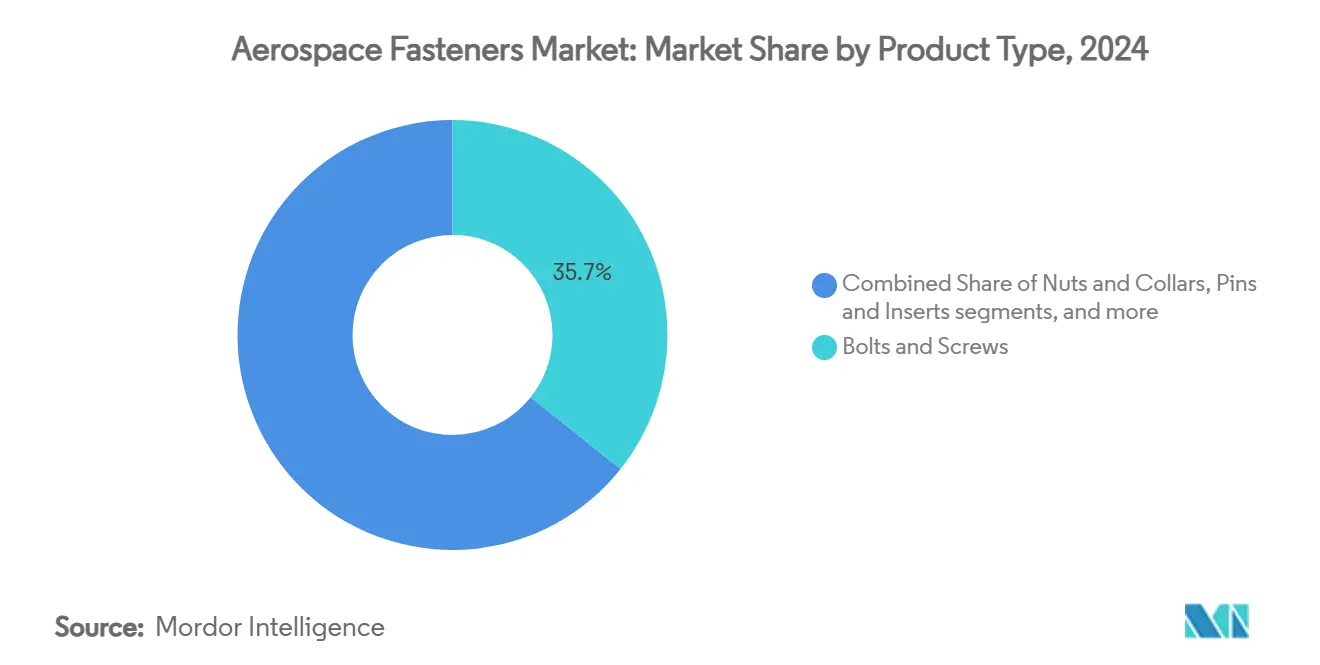

- По типу продукции болты и винты лидировали на рынке аэрокосмический крепежи с долей 35,71% в 2024 году, тогда как специальные панельные крепежи прогнозируются к росту с CAGR 9,32% до 2030 года.

- По материалу титаново-сплавные крепежи захватили 32,87% доли рынка аэрокосмический крепежи в 2024 году, в то время как совместимые с композитами полимерные крепежи прогнозируются к показу самого быстрого CAGR 10,65% до 2030 года.

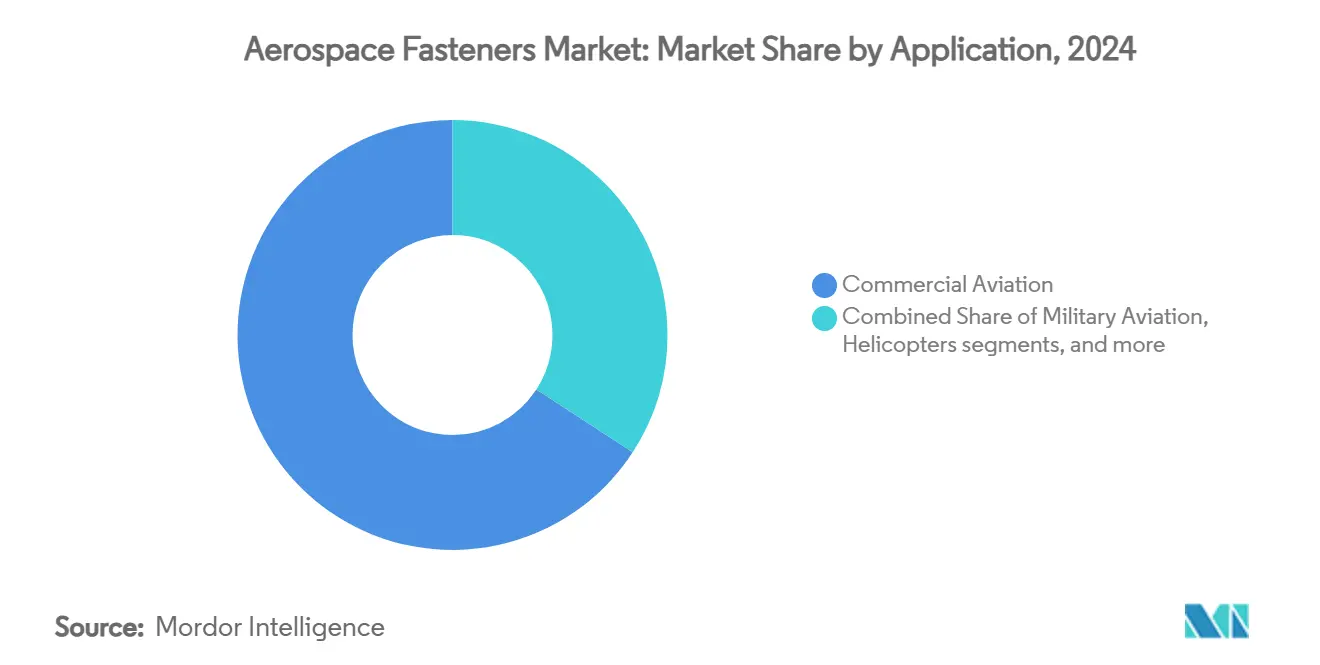

- По применению коммерческая авиация составила 60,12% долей выручки рынка аэрокосмический крепежи в 2024 году; беспилотные летательные аппараты представляют самое быстрорастущее применение с CAGR 9,81% до 2030 года.

- По конечному пользователю коммерческий сегмент держал 65,82% доли рынка аэрокосмический крепежи в 2024 году, в то время как военный сегмент регистрирует наивысший ожидаемый CAGR 8,21% в период 2025-2030 гг.

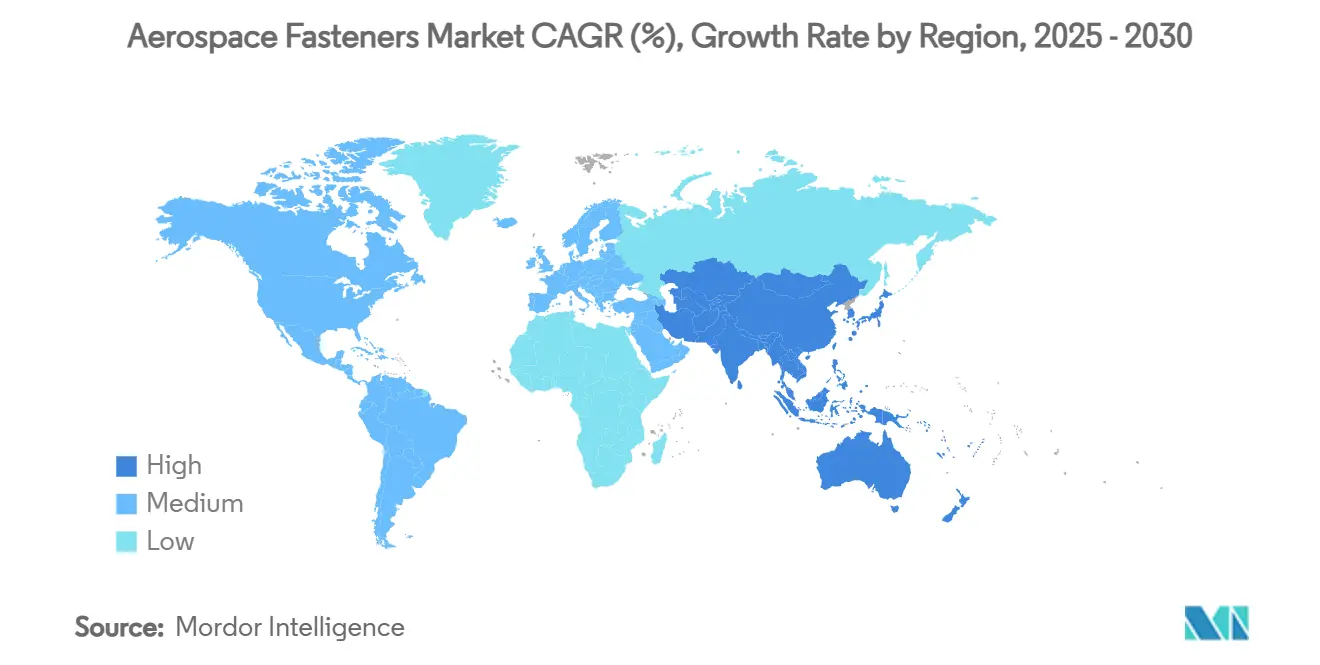

- По географии Северная Америка сохранила долю 35,76% рынка аэрокосмический крепежи в 2024 году; Азиатско-Тихоокеанский регион настроен расти быстрее всех с CAGR 9,25% в прогнозном периоде.

Тенденции и инсайты глобального рынка аэрокосмический крепежи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Ускоренный рост производства и поставок коммерческих самолетов | +1.8% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Толчок к модернизации флота и снижению веса | +1.5% | Глобальный | Долгосрочный (≥ 4 лет) |

| Увеличенные закупки военных самолетов следующего поколения | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширение глобальной мро инфраструктуры и спроса на послепродажном рынке | +1.0% | Азиатско-Тихоокеанский регион и Ближний Восток | Долгосрочный (≥ 4 лет) |

| Принятие автоматизированного роботизированного крепления в сложных сборочных линиях | +0.8% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Растущий спрос на крепежи от развивающихся платформ городской воздушной мобильности (eVTOL) | +0.6% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренный рост производства и поставок коммерческих самолетов

Рекордные заказы, превышающие 8 600 самолетов у Airbus и 6 100 у Boeing, переводятся непосредственно в растущие заказы на сертифицированные болты, винты, заклепки и специальные панельные крепежи.[1]Cascadia капитал, "коммерческий аэрокосмический отчет," cascadiaкапитал.com Узкофюзеляжные самолеты, каждый из которых требует почти 1 миллион крепежей, являются центром наращивания, растягивая мощности поставщиков и позволяя премиальное ценообразование для высокообъемных линий. LISI аэрокосмический сообщила о выручке 838,9 млн евро (986,70 млн долл. США) в 2024 году, что на 17% больше, связанное с темпами сборки узкофюзеляжных самолетов и ростом на 26,5% в европейских операциях по крепежам.[2]LISI группа, "2024 финансовый Results," lisi-группа.com Прогноз Embraer на 10 500 новых самолетов менее чем на 150 мест увеличивает долгосрочный спрос за пределами традиционных программ узкофюзеляжных самолетов. Автоматизированные сборочные ячейки, построенные вокруг лазерно-управляемых роботов, повышают пропускную способность и согласованность по всему рынку аэрокосмический крепежи.

Толчок к модернизации флота и снижению веса

Авиакомпании, нацеленные на сокращение расхода топлива на 15-20%, все чаще указывают передовые сплавы и интегрированные решения крепления, которые снижают пустой вес самолета. Титановые марки, такие как Ti-6Al-2Sn-2Zr-2Mo-2Cr, обеспечивают экономию веса до 30% по сравнению со стальными аналогами, соответствуя при этом строгим пределам усталости. Совместимые с композитами полимерные крепежи, которые избегают гальванической коррозии при соединении обшивок из CFRP с металлическими рамами, показывают самое быстрое принятие и прогнозируются к росту на 10,65% ежегодно до 2030 года. Планеры B787 и A350 показывают, что стратегическое снижение веса крепежей может сэкономить 2-3% общей массы конструкции. Стремление также распространяется на специальные панельные устройства, которые объединяют пленные гайки, уплотнения и функции быстрого освобождения, сокращая количество деталей на высокообъемных дверях и внутренних модулях.

Увеличенные закупки военных самолетов следующего поколения

Стелс-покрытия, распределенные датчики и полезные нагрузки радиоэлектронной борьбы требуют крепежей, которые сопротивляются электромагнитным помехам и высокочастотным вибрациям. Расширяющийся сектор военных дронов, прогнозируемый к утроению стоимости к 2034 году, нуждается в миниатюрных титановых крепежах, которые держат жесткие допуски, но остаются подходящими для экономически эффективного массового производства. Планы Министерства обороны США по развертыванию больших беспилотных флотов создают сдвиг к масштабируемому, автоматизированному производству крепежей, а не к малосерийному, индивидуальному подходу, исторически используемому для истребителей и бомбардировщиков.

Расширение глобальной MRO инфраструктуры и спроса на послепродажном рынке

Рынок технического обслуживания, ремонта и капитального ремонта на пути к достижению 119 млрд долл. США в 2026 году, увеличивая повторяющееся потребление стандартных деталей и продвигая цифровые стратегии инвентаря, которые сокращают время простоя самолетов на земле. Индия иллюстрирует тенденцию: расходы на мро ожидаются к учетверению к 2025 году, поскольку перевозчики увеличивают внутренние флоты, а основные ремонтные станции открываются под правительственными стимулами. Платформы прогнозной аналитики, которые прогнозируют износ крепежей с точностью более 95%, сокращают избыточные запасы, обеспечивая при этом своевременную доступность, подталкивая дистрибьюторов к более широким каталогам и более жестким окнам доставки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Колебания цен на сырье, влияющие на стабильность затрат | -1.2% | Глобальный | Краткосрочный (≤ 2 лет) |

| Сбои в производственных линиях OEM, влияющие на циклы спроса на крепежи | -0.8% | Основные производственные центры | Краткосрочный (≤ 2 лет) |

| Увеличение принятия клеев и интегрированных композитных сборок, снижающих использование крепежей | -0.6% | Северная Америка и Европа, распространяясь на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Экологические регуляции, ограничивающие использование кадмированных стальных крепежей | -0.4% | Европа и Северная Америка, с распространением на глобальные рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания цен на сырье, влияющие на стабильность затрат

Авиационный титан поднялся на 10,91% между началом 2024 и концом 2025 года, достигая 15-30 долл. за фунт, по сравнению с 6-10 долл. для коммерческих марок. Российско-украинский конфликт и ужесточение экспортного контроля побуждают OEM блокировать объем через многолетние контракты или вертикально интегрировать потоки переработки. Затраты на алюминий и никель выросли из-за энергетических ограничений на европейских плавильных заводах, повышая давление на поставщиков крепежей хеджировать входы или передавать затраты клиентам.

Сбои в производственных линиях OEM, влияющие на циклы спроса на крепежи

Пожар в феврале 2025 года, который закрыл 560 000-кв.-футовое предприятие точность Castparts в Пенсильвании, убрал существенную долю американских мощностей по заклепкам и hi-замок по крайней мере на три месяца. Приобретение Boeing за 4,7 млрд долл. Spirit AeroSystems подчеркивает императив взять критические структуры и подуровни крепления под более жесткий контроль OEM. Сертификационные препятствия под предстоящим стандартом IA9100 усложняют быструю квалификацию замещающих поставщиков, удлиняя временные рамки восстановления после отказов в одной точке.

Сегментный анализ

По типу продукции: специальные крепежи ускоряют автоматизацию

Болты и винты сохранили наибольшую долю 35,71% в 2024 году, поскольку основные структуры и двигатели полагаются на их прочность на растяжение. Специальные панельные крепежи, хотя меньше по абсолютному объему, являются явным двигателем роста с CAGR 9,32% до 2030 года. Размер рынка аэрокосмический крепежи этой ниши прогнозируется к расширению, поскольку интегрированные, заподлицо-монтируемые конструкции сокращают этапы сборки на дверях, обтекателях и интерьерах. TriMas аэрокосмический выиграла глобальный контракт, покрывающий программы Airbus A320, A350 и A220, сосредоточенный на роботизированно-дружественных геометриях крепежей, которые снижают время такта.[3]TriMas Corporation, "Long-Term договор with Airbus," trimas.com Клееные шпильки от Click Bond иллюстрируют, как устранение сверления может сократить время установки на 60%, избегая при этом расслоения на композитных панелях. Системы быстрой заклепки, оцениваемые в 185,9 млн долл. США к 2034 году, добавляют к импульсу автоматизации.

Параллельно спрос на гайки, хомуты, штифты и вставки остается стабильным, поскольку OEM стандартизируют самоблокирующиеся и самоуплотняющиеся варианты, которые соответствуют пределам вибрации и утечки двигателей с высоким байпасом и винтокрылых аппаратов. Слепые заклепки обслуживают секции крыльев и фюзеляжей с односторонним доступом, выигрывая от новых сплавов, предлагающих на 10% более высокую прочность на сдвиг при равной массе. Вместе эти тенденции поддерживают рынок аэрокосмический крепежи даже при падении общего количества деталей на планер.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: композитно-совместимые полимеры набирают тягу

Титановые сплавы лидировали с долей 32,87% в 2024 году, позицию, которую они, вероятно, сохранят благодаря превосходному отношению веса к прочности и коррозионной стойкости. Тем не менее, композитно-совместимые полимерные крепежи регистрируют наивысший CAGR 10,65%, поскольку углеволоконные обшивки размножаются. Алюминиевые сплавы остаются жизненно важными для наследных алюминиевых фюзеляжей, в то время как высокотемпературные никелевые суперсплавы обеспечивают размещение двигателей и выхлопа.

Доля рынка аэрокосмический крепежи, связанная с титаном, может расшириться по мере созревания технологии переработки; IperionX и Vegas Fastener партнерствуют для поставки переработанной титановой фурнитуры для армии США, сигнализируя о растущем принятии циркулярных материальных потоков. Тем временем винты EJOT FLOWpoint DELTA PT приводят прямое крепление в CFRP без пилотных отверстий, избегая проводящих гальванических пар. Такие инновации позволяют OEM устранять металлические вставки и экономить вес на критических для полета соединениях.

По применению: БПЛА возникают как драйвер роста

Коммерческая авиация сгенерировала 60,12% выручки 2024 года, отражая масштаб заказов авиакомпаний и значительный спрос мро. Однако беспилотные летательные аппараты (БПЛА) задают темп в поле с CAGR 9,81% благодаря расширяющимся оборонным закупкам и гражданским дроновым услугам. Военные самолеты сохраняют стабильный спрос на замену, поскольку нации модернизируют свои флоты.

Требования БПЛА отличаются: дизайнеры предпочитают легкие алюминиевые или композитные крепежи, которые переносят быстрые тепловые колебания и соответствуют жестким ценовым лимитам. Аддитивное производство ускоряет циклы от прототипа к производству, с 3d-печатными нейлон-углеродными нитевыми крепежами, уже видящими квалификацию на низкорисковых дроновых подсистемах. Сегмент eVTOL также требует компактные, высокоциклические системы блокировки, сертифицированные для тысяч ежедневных событий взлета и посадки, расширяя рынок аэрокосмический крепежи за пределы обычных доменов фиксированного крыла.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: военный сегмент ускоряется

Коммерческие операторы составили долю 65,82% в 2024 году, поддержанные обширными размерами флотов и повторяющимися потребностями капитального ремонта. Военный сегмент, хотя и меньше, растет с CAGR 8,21% на силе дроновых роев, программ истребителей шестого поколения и космических оборонных проектов. Стандартизация НАТО подталкивает поставщиков предлагать каталоги, которые соответствуют множественным национальным обозначениям, консолидируя объем, несмотря на индивидуальные миссионные профили. Доктрины быстрого развертывания также стимулируют спрос на конструкции, производимые на передовых базах через аддитивные процессы, заметный сдвиг в философии закупок, который поддерживает гибкие поставки.

Географический анализ

Северная Америка лидировала на рынке аэрокосмический крепежи с долей 35,76% в 2024 году, закрепленной производственными центрами Boeing, обширными оборонными бюджетами и крупнейшей в мире сетью мро объектов. Howmet аэрокосмический опубликовала рекордную выручку Q1 2025 и 28,8% маржу EBITDA, отражающую крепкий внутренний спрос. Пожар на заводе точность Castparts выставил хрупкость цепочки поставок, побуждая политические меры к расширению внутреннего производства титана и диверсификации региональных мощностей крепежей. Правительственные инициативы теперь поддерживают переработку и новые исследования осуществимости шахт для минимизации зависимости от импорта.

Азиатско-Тихоокеанский регион является явным двигателем роста с CAGR 9,25% до 2030 года. Индия иллюстрирует импульс: только Boeing закупает более 1,25 млрд долл. США ежегодно у местных поставщиков, в то время как политические стимулы под схемой производство-Linked нацелены на подъем авиационной добавленной стоимости местно.[4]то STAT торговля Times, "Boeing'с Индия Sourcing," stattimes.com C919 китайского COMAC, несущий более 1 000 заказов, поднимет региональные объемы крепежей, поскольку годовое производство поднимается к 200 самолетам к 2029 году. 60% доля Китая в глобальном производстве титана обеспечивает материальный рычаг, хотя пробелы в качестве авиационного класса все еще требуют импорта для критических деталей.

Европа поддерживает зрелую, но ключевую позицию, подкрепленную наращиванием Airbus и сильной послепродажной активностью. Европейский суд юстиции аннулировал более ранние авторизации хрома VI, ускоряя индустрию к трехвалентным альтернативам и создавая давление соответствия на линии покрытий. LISI аэрокосмический зарегистрировала двузначный рост в течение восьми прямых кварталов, подчеркивая восстановление на ключевых французских и немецких заводах. Brexit продолжает перестраивать логистику, с несколькими поставщиками, устанавливающими двойные центры инвентаря для обслуживания клиентов ЕС и Великобритании без таможенных задержек.

Южная Америка выигрывает от программ Embraer и подъема региональных мро центров, хотя валютная волатильность умеряет ближайшие инвестиции. Хотя меньше сегодня, Ближний Восток и Африка видят дальнемагистральные флоты и местные кластеры капитального ремонта, возникающие в государствах Залива, постепенно расширяя след рынка аэрокосмический крепежи.

Конкурентный ландшафт

Рынок аэрокосмический крепежи остается умеренно консолидированным, характеризующимся высокими квалификационными барьерами и устойчивой капиталоемкостью. Ведущие производители используют вертикальную интеграцию, собственные сплавы и автоматизированные линии для обеспечения многолетних контрактов на выгодных условиях. Howmet аэрокосмический иллюстрирует преимущества масштаба, повышая дивиденды на фоне 12% роста выручки и сильных маржей систем крепления.

Глобальное соглашение TriMas аэрокосмический с Airbus отражает стремление OEM к меньшему количеству надежных партнеров, способных поддерживать будущие роботизированные сборочные ячейки. Супербольт-тензор считывания нагрузки Nord-замок иллюстрирует, как технология умных крепежей дифференцирует предложения, предоставляя данные предварительной нагрузки с точностью ±5% и удаленным мониторингом, возможность, ценимая для предиктивного обслуживания по всему флоту.

Консолидация продолжается: Barnes приобрела MB аэрокосмический для расширения своего охвата в компонентах турбинных двигателей, в то время как Novaria поглотила Anillo Industries для расширения своего объема в специальных крепежах. Экологическое регулирование ускоряет НИОКР по бескадмиевым пластинам и альтернативам шестивалентного хрома, создавая нишу для поставщиков-первопроходцев, skilled в экологически соответствующих покрытиях. Возможности белого пространства включают специфические для eVTOL решения крепления и аддитивно-готовые конструкции для быстрого ремонта на поле боя.

Лидеры индустрии аэрокосмический крепежи

-

Stanley черный & Decker, Inc.

-

TriMas Corporation

-

Howmet аэрокосмический Inc.

-

LISI аэрокосмический (LISI группа)

-

точность Castparts Corp. (Berkshire Hathaway Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июнь 2025: IperionX Limited обеспечила контракт на 99 млн долл. США Маленький Бизнес Innovation исследовать фаза III от Министерства обороны США для поставки титановых компонентов, включая высокопроизводительные крепежи, поддерживая внутреннее производство титана для оборонных применений.

- Февраль 2025: TriMas Corporation обеспечила многолетний глобальный контракт с Airbus, покрывающий программы A320, A350 и A220, сосредоточенный на готовых для роботизированной сборки крепежах.

Охват глобального отчета по рынку аэрокосмический крепежи

аэрокосмический крепежи включают заклепки, винты, гайки, болты, зажимы и самолетную фурнитуру в различных частях самолета. Исследование отчета исключает использование крепежей в космических применениях.

Рынок аэрокосмический крепежи сегментирован по применению, материалу и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). По применению рынок сегментирован на коммерческие самолеты, военные самолеты и самолеты общей авиации. По материалу рынок сегментирован на алюминий, сталь, суперсплавы и титан. Отчет также покрывает размеры рынка и прогнозы для рынка аэрокосмический крепежи в основных странах в различных регионах.

Для каждого сегмента размер рынка предоставляется в стоимостном выражении (долл. США).

| Болты и винты |

| Гайки и хомуты |

| Заклепки и слепые крепежи |

| Штифты и вставки |

| Специальные/панельные крепежи |

| Алюминиевый сплав |

| Титановый сплав |

| Нержавеющая и легированная сталь |

| Суперсплавы |

| Композитно-совместимые полимерные крепежи |

| Коммерческая авиация |

| Военная авиация |

| Общая и деловая авиация |

| Вертолеты |

| Космические корабли и ракеты-носители |

| Беспилотные летательные аппараты (БПЛА) |

| Коммерческий |

| Военный |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Болты и винты | ||

| Гайки и хомуты | |||

| Заклепки и слепые крепежи | |||

| Штифты и вставки | |||

| Специальные/панельные крепежи | |||

| По материалу | Алюминиевый сплав | ||

| Титановый сплав | |||

| Нержавеющая и легированная сталь | |||

| Суперсплавы | |||

| Композитно-совместимые полимерные крепежи | |||

| По применению | Коммерческая авиация | ||

| Военная авиация | |||

| Общая и деловая авиация | |||

| Вертолеты | |||

| Космические корабли и ракеты-носители | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По конечному пользователю | Коммерческий | ||

| Военный | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка аэрокосмический крепежи?

Рынок стоит 7,02 млрд долл. США в 2025 году и прогнозируется к росту до 10,12 млрд долл. США к 2030 году, растя с CAGR 7,59%.

Какой регион лидирует на рынке аэрокосмический крепежи?

Северная Америка держит наибольшую долю 35,76%, подкрепленную производственными линиями Boeing и обширной мро инфраструктурой.

Какой сегмент растет быстрее всего в рамках рынка аэрокосмический крепежи?

Беспилотные летательные аппараты (БПЛА) показывают наивысший CAGR 9,81% до 2030 года, поскольку оборонные и коммерческие дроновые флоты расширяются.

Почему титановые крепежи так важны в авиации?

Титан предлагает превосходное отношение прочности к весу и коррозионную стойкость, обеспечивая экономию веса до 30% по сравнению со сталью в критических соединениях.

Как автоматизация изменяет производство аэрокосмический крепежи?

OEM принимают роботизированные сборочные линии и умные крепежи, которые предоставляют данные предварительной нагрузки в реальном времени, улучшая согласованность и снижая время такта.

Какое влияние оказывают экологические регуляции на покрытия крепежей?

Поэтапный вывод кадмиевых и хром VI покрытий ускоряет сдвиг к цинково-никелевым и трехвалентно-хромовым альтернативам, которые соответствуют пределам токсичности и выделения газов.

Последнее обновление страницы: