Размер и доля рынка морских покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

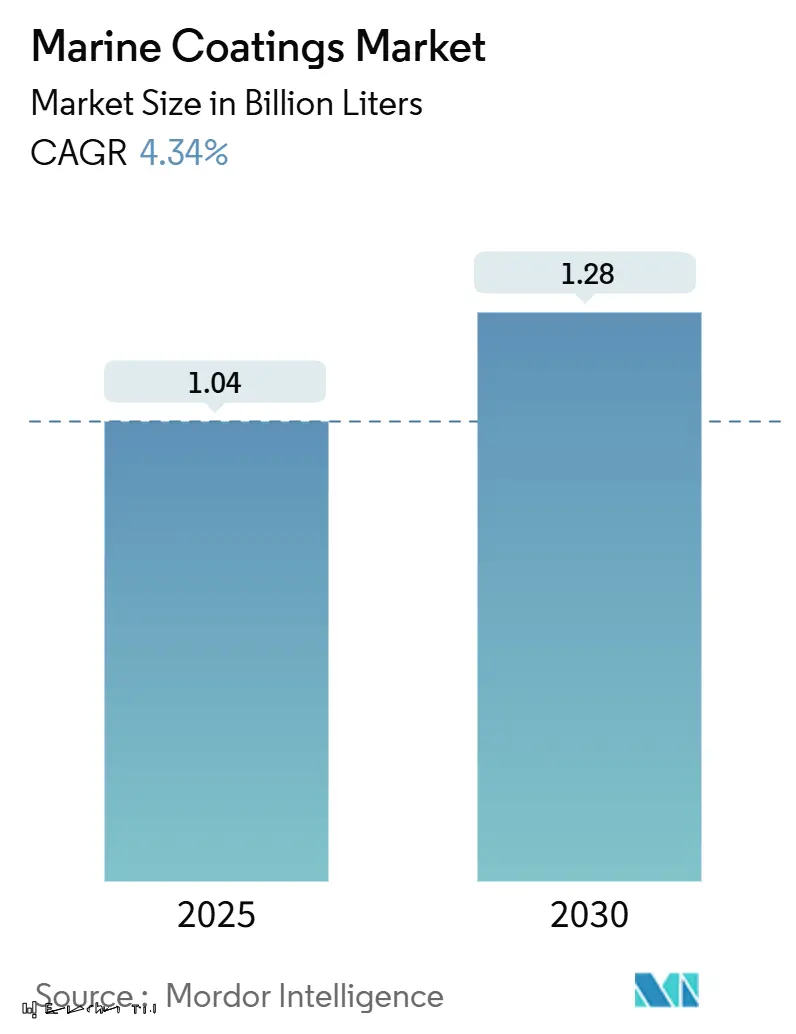

| Объем Рынка (2025) | 1.04 Миллиард литров |

| Объем Рынка (2030) | 1.28 Миллиард литров |

| Темп роста (2025 - 2030) | 4.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морских покрытий от Mordor Intelligence

Размер рынка морских покрытий оценивается в 1,04 миллиарда литров в 2025 году и ожидается, что достигнет 1,28 миллиарда литров к 2030 году при CAGR 4,34% в течение прогнозного периода (2025-2030). Требовательные к производительности нормативы Международной морской организации (ИМО), в частности Индекс энергоэффективности существующих судов (EEXI) и Индикатор углеродной интенсивности (CII), превратили покрытия из расходов на техническое обслуживание в передовое решение для сокращения расходов на топливо и выбросов углерода. Азиатско-Тихоокеанский регион доминирует в глобальной активности, поставляя 72,11% всех морских покрытий в 2024 году, благодаря непревзойденному 69% контролю Китая над заказами новых судов, в то время как доля Южной Кореи остается ниже 20%. Рекордная выручка Carnival Corporation в размере 25 миллиардов долларов США в 2024 году и график поставки 16 новых океанских круизных судов в 2025 году сигнализируют о структурном восстановлении, которое трансформируется в спрос на премиальные покрытия. По всем точкам принятия решений - типу, смоле, технологии и применению - рынок поворачивается к решениям, которые обещают измеримую экономию топлива, более низкие показатели углеродной интенсивности и более длительные интервалы обслуживания, подчеркивая центральную тему о том, что ценность теперь заключается в экономике жизненного цикла вместо цены билета.

Ключевые выводы отчета

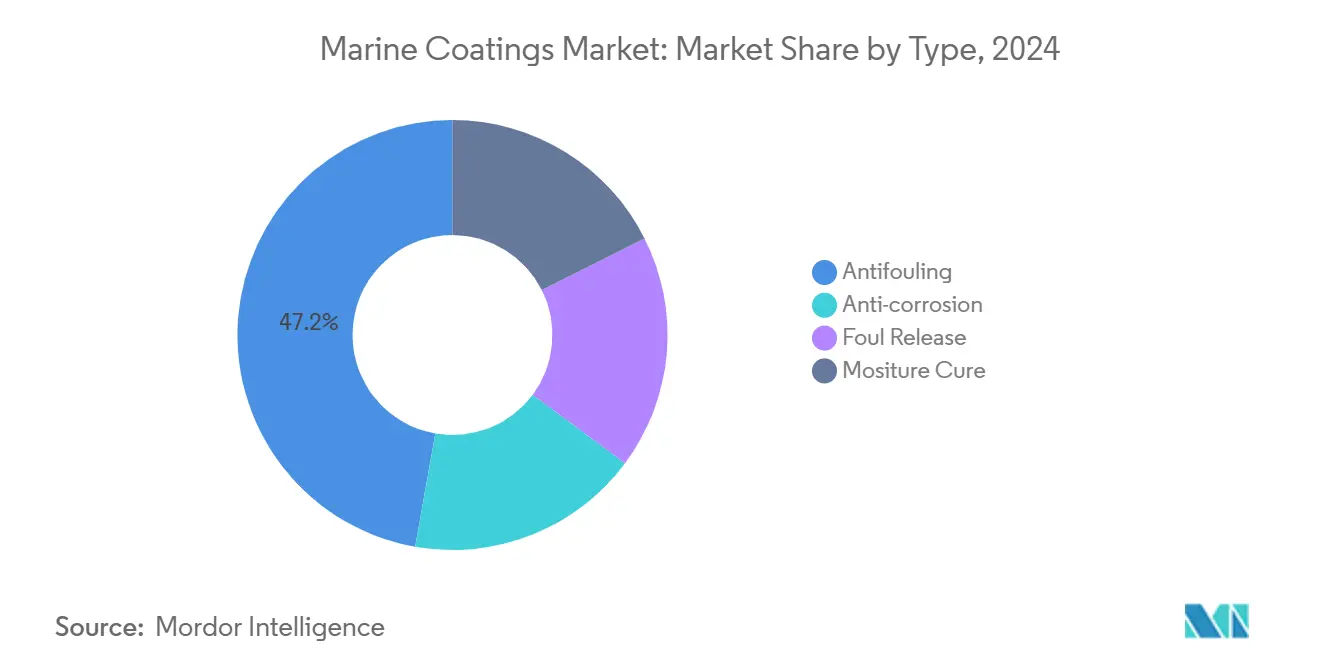

- По типу противообрастающие продукты лидировали с 47,23% долей выручки в 2024 году, в то время как технологии противоадгезионных покрытий прогнозируются с CAGR 4,71% до 2030 года, демонстрируя, как экологические ограничения смещают рост к химическим составам без меди и биоцидов.

- По смоле алкидные системы контролировали 54,76% рынка в 2024 году; прогнозируется, что полиуретановые смолы будут расширяться с CAGR 4,49% до 2030 года, поскольку верфи специфицируют более прочные финишные покрытия для СПГ и водородных судов.

- По технологии растворителесодержащие составы сохранили 91,22% долю в 2024 году, в то время как УФ-отверждаемые системы являются самыми быстрорастущими с CAGR 4,44% до 2030 года благодаря более низким выбросам ЛОС и более быстрому времени оборачиваемости.

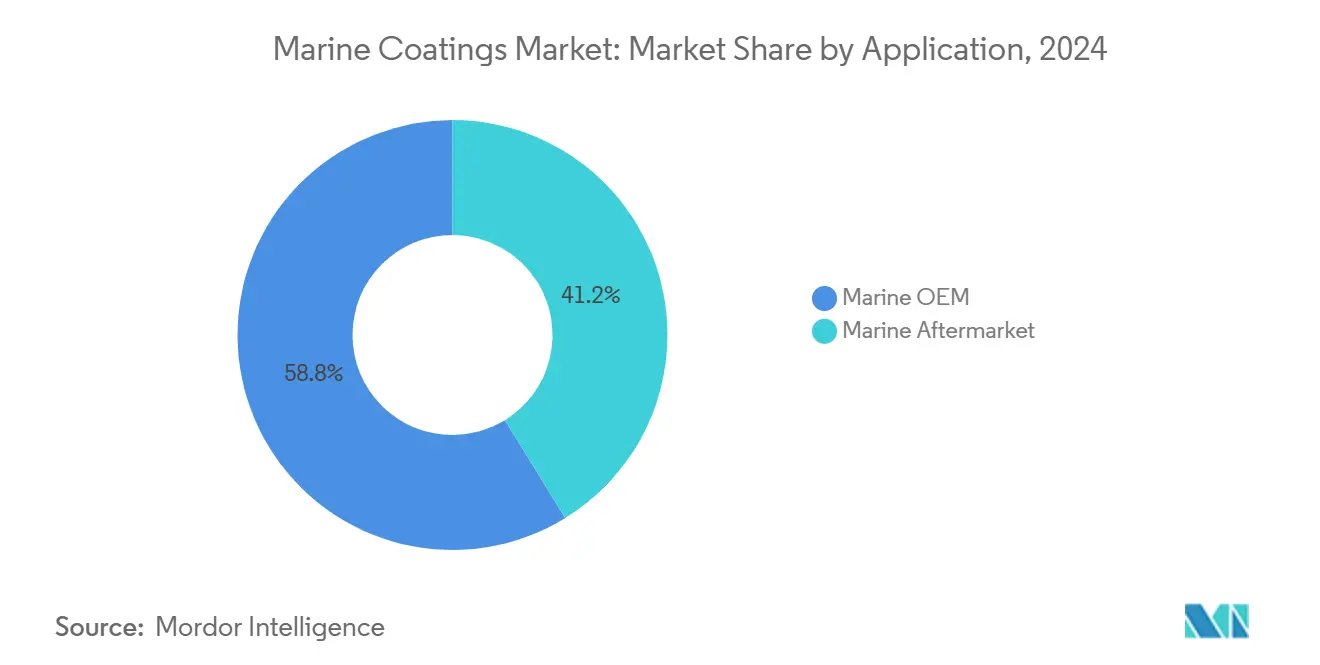

- По применению сегмент морского ОЕМ занимал 58,78% доли рынка морских покрытий в 2024 году; морской послепродажный сегмент готов к росту с CAGR 5,13% до 2030 года.

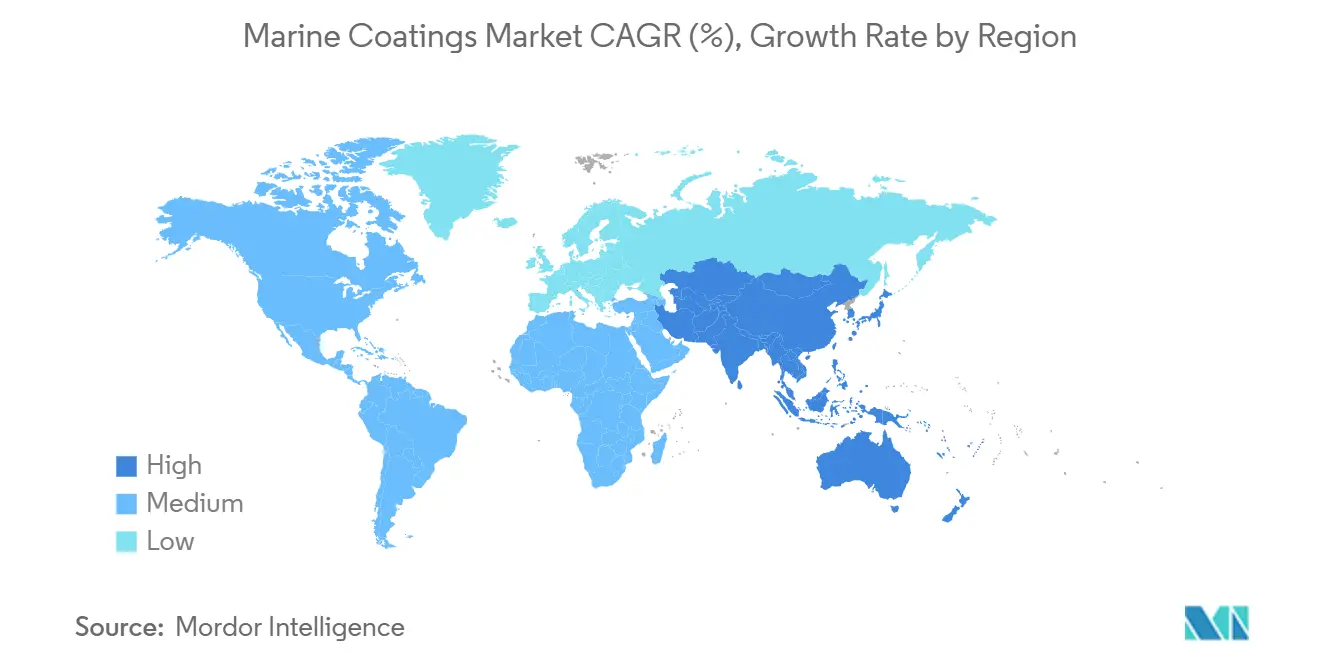

- По географии Азиатско-Тихоокеанский регион захватил 72,11% объема 2024 года и прогнозируется к росту с CAGR 4,74% до 2030 года, однако геополитический риск стимулирует диверсификационные движения в Японии и Южной Корее.

Глобальные тенденции и инсайты рынка морских покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение производства прогулочных лодок и круизных судов | +1.20% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Рост объемов ремонта судов и сухих доков | +0.90% | Основа Азиатско-Тихоокеанского региона, распространение на Европу и Северную Америку | Краткий срок (≤ 2 лет) |

| Более строгие мандаты топливной эффективности ИМО EEXI и CII | +1.50% | Глобально | Долгий срок (≥ 4 лет) |

| Рост морских возобновляемых установок, требующих тяжелых покрытий | +0.80% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Переход к противообрастающим составам без меди | +0.70% | Глобально, с ранним принятием в Европе и Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение производства прогулочных лодок и круизных судов

Круизный отдых твердо вернулся в режим роста, при этом Международная ассоциация круизных линий прогнозирует 40 миллионов пассажиров к 2027 году, по сравнению с 31,7 миллионами, перевезенными в 2024 году[1]Cruise Lines International Association, "2025 Cruise Industry Outlook," cruising.org . Более крупные маршруты и более длительные рейсы заставляют операторов специфицировать премиальные силиконовые или гибридные финишные покрытия, которые обеспечивают превосходное сохранение блеска и более длительные интервалы сухого дока. Появление Китая как строителя круизных судов - его второй отечественный корпус сейчас в сборке - добавляет свежие мощности, но также расширяет адресуемый спрос на высококлассные внешние краски. Газовое движение на восьми из 16 круизных судов, запланированных на 2025 год, требует криогенных танковых покрытий и топливных барьеров, которые могут выдерживать -163 °C во время бункеровочных операций. В сфере развлекательного судоходства устойчивый доходы домохозяйств и гибкие модели удаленной работы поддерживают долгосрочный спрос на премиальные морские отделки. Вместе эти тенденции поднимают средние продажные цены и маржинальность по сравнению с коммерческими грузовыми сегментами, усиливая положительный подъем сектора на 1,2 процентного пункта CAGR рынка морских покрытий.

Рост объемов ремонта судов и сухих доков

Отложенное техническое обслуживание из-за кризиса в Красном море переполнило азиатские верфи, заставляя операторов тайм-чартера бронировать слоты на год вперед. Отставание теперь трансформируется в восходящий цикл очистки корпусов и перекраски, особенно на тоннаже Панамакс и Суэцмакс, которые сталкиваются с более строгим подсчетом CII. Витринные проекты Damen Shiprepair Rotterdam иллюстрируют смену: владельцы переоснащают кремниевые покрытия с низким трением, которые обещают 5-6% экономии топлива по сравнению с обычными абляционными противообрастающими покрытиями. Академическое моделирование показывает, что оптимальные циклы очистки могут сократить расходы на бункер на 10 402-26 685 долларов США в год на судно, усиливая логику окупаемости. Спрос сильнейший в Азиатско-Тихоокеанском регионе, доме старейшего мирового коммерческого флота, но Европа и Северная Америка видят аналогичные всплески, поскольку приближаются сборы EU-ETS. В результате потребление, обусловленное ремонтом, обеспечивает подъем общего роста на +0,9 процентного пункта.

Более строгие мандаты топливной эффективности ИМО EEXI и CII

С 2025 года любое судно с рейтингом D три года подряд или E за один год должно подать план коррекции - мощный стимул для операторов принять системы корпусов, снижающие сопротивление. Продвинутые противоадгезионные покрытия могут сократить сопротивление на 15%, достаточно, чтобы поднять пограничный класс CII на одну полную полосу. Серия Intersleek от AkzoNobel уже предотвратила 41 миллион тонн CO₂ и сэкономила 8 миллиардов долларов США на топливе с момента запуска, доказывая ценность премиальной химии без биоцидов. За пределами стандартных областей корпуса интегрируются нишевые решения для СПГ, метанола и водородных топливных систем, где температурные экстремумы требуют специализированных эпоксидных смол и изолирующих прокладок. Покрытие EU-ETS судов свыше 5 000 GT с января 2025 года повышает расходы на соблюдение, делая топливо-эффективные покрытия стратегическими расходами, а не дискреционными.

Рост морских возобновляемых установок, требующих тяжелых покрытий

Плавающая ветроэнергетика масштабируется с 270 МВт установленной мощности до прогнозируемых 264 ГВт к 2050 году; каждый фундамент турбины должен служить 25-30 лет в условиях брызговой зоны, которые суровее, чем большинство корпусных служб. Переходные части теперь специфицируют трехслойные эпоксидно-полиуретановые системы, превышающие 660 мкм толщины сухой пленки, увеличивая литры на фундамент и поднимая планку для технологии сохранения краев. Только в Азиатско-Тихоокеанском регионе плавающая ветроэнергетика представляет кумулятивные инвестиции в 425 миллиардов долларов США, при этом покрытия составляют 1-2% от баланса завода, но действуют как страхование первой линии от коррозии и простоев. Обеспокоенность химическими утечками от жертвенных анодов ускорила принятие катодной защиты с наведенным током и альтернатив покрытий с низким содержанием ЛОС, которые минимизируют выброс следовых металлов. Поскольку эти активы часто финансируются по 20-летним моделям левеллизированной стоимости, покупатели готовы платить за превосходную долговечность, добавляя попутный ветер +0,8 процентного пункта к расширению рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие нормативы по ЛОС и биоцидам | -0.80% | Глобально, с самым строгим соблюдением в Европе и Северной Америке | Средний срок (2-4 года) |

| Волатильные цены на эпоксидные смолы и диоксид титана | -0.60% | Глобально, с особым влиянием на производство в Азиатско-Тихоокеанском регионе | Краткий срок (≤ 2 лет) |

| Высокие затраты на применение и техническое обслуживание | -0.50% | Глобально, с острым влиянием на развивающиеся рынки и меньших операторов флота | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие нормативы по ЛОС и биоцидам

Запрет ИМО на цибутрин, действующий с января 2023 года, устранил основной биоцид противообрастающих покрытий за ночь, заставив формуляторов в ускоренные циклы перепроектирования. Антидемпинговые пошлины Европы на китайский диоксид титана с 2024 года подняли расходы на пигменты на двузначные цифры, вызвав сопротивление региональной федерации красок и меньших производителей покрытий, которые не имеют масштаба хеджирования. Отсрочка запрета меди штатом Вашингтон иллюстрирует нормативную канатную дорогу между экологическими амбициями и технической осуществимостью, однако продолжающиеся исследования до 2029 года сигнализируют, что более строгие ограничения только отложены, а не отменены. Отраслевая реакция направлена к водным и силиконовым системам, но они несут более высокие затраты на сырье и валидацию. Меньшие производители без глобальных центров R&D испытывают трудности с финансированием необходимых токсикологических стандартов, урезая 0,8 процентного пункта прогнозного роста рынка морских покрытий.

Волатильные цены на эпоксидные смолы и диоксид титана

Резкие колебания эпоксидных промежуточных продуктов и питательных сырьевых материалов пигментов размыли рабочие маржи с 2024 года. Импортные тарифы ЕС на китайский TiO₂ сжали европейские поставки именно тогда, когда заказы на круизы и морскую энергетику требовали высокояркостных, цветостабильных отделок. Обновление BASF Q1 2025 предупредило о дальнейшей волатильности, поскольку новые американские тарифы угрожают глобальным торговым потокам, заставляя покупателей заключать более короткие контракты и спотовые покупки. Китайские производители TiO₂, борющиеся с избыточными мощностями, сократили производство, добавляя хлыстовую реакцию со стороны предложения, которая просачивается к азиатским смесительным заводам. Индонезия, крупнейшая лакокрасочная экономика Юго-Восточной Азии, подчеркивает, как скачки расходов сочетаются с портовыми заторами, нарушая расписания операторов сухих доков. Волатильность стимулирует отраслевую консолидацию и скупки частного капитала, но в краткосрочной перспективе она тянет примерно 0,6 процентного пункта роста.

Сегментный анализ

По типу: доминирование противообрастающих покрытий движет инновации производительности

Противообрастающие системы лидировали в размере рынка морских покрытий, генерируя 47,23% спроса 2024 года, свидетельство их прямого влияния на гладкость корпуса, потребление бункера и оценку CII. Прогнозируется, что противоадгезионные химические составы будут расти с CAGR 4,71% до 2030 года, движимые мандатами без меди и растущими чартерными статьями, которые приоритизируют зеленые полномочия.

Несмотря на их масштаб, самополирующиеся противообрастающие покрытия сталкиваются с потолком роста из-за регулятивного внимания к стоку биоцидов. В отличие от этого, силиконовые и фторполимерные противоадгезионные опции предлагают владельцам более высокие первоначальные затраты, но более низкие пожизненные выбросы и более длительные окна обслуживания, усиливая устойчивый миграционный путь внутри рынка морских покрытий. Продолжающиеся университетско-промышленные консорциумы по самовосстанавливающимся добавкам указывают на следующую волну инноваций, где микрокапсулы выпускают ингибиторы коррозии или полимеризуются для заполнения царапин, еще больше продлевая циклы докования[2]Hebrew University of Jerusalem, "Self-Healing Anti-Corrosion Coating Research," huji.ac.il .

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По смоле: лидерство алкидов сталкивается с вызовом полиуретана

Алкиды составили 54,76% литров, поставленных в 2024 году, отражая десятилетнюю оптимизацию вокруг стоимости, распыляемости и глобальной доступности. Это доминирование, однако, теперь испытывается полиуретаном, который прогнозируется к расширению с CAGR 4,49% до 2030 года, поскольку нормативы благоприятствуют более жестким прокладкам с низкой толщиной пленки, подходящим для СПГ и водородных танков.

Рост полиуретана поддерживается достижениями в водных двухкомпонентных системах, которые соответствуют ограничениям ЛОС без жертвования блеском или стойкостью к истиранию, помогая им выигрывать спецификации на круизных надстройках и верхних областях. Параллельные исследования динамических дисульфидных обменных реакций доставляют самовосстанавливающиеся слои, способные восстанавливать микротрещины при комнатной температуре, атрибут, который может сократить часы обслуживания на борту военно-морских судов. Эти разработки обеспечивают, что алкиды будут постепенно уступать долю даже при сохранении ниш стоимостно-чувствительных рабочих лодок внутри рынка морских покрытий.

По технологии: доминирование растворителесодержащих покрытий оспаривается УФ-инновациями

Растворителесодержащие химические составы все еще доминируют с 91,22% спроса 2024 года, подчеркивая укоренившиеся привычки применения и надежную производительность пленки при переменных уровнях влажности. Однако стремление к более быстрой пропускной способности верфей и более низким выбросам перемещает фотоинициированное отверждение от ниши к основному потоку, давая УФ-отверждаемым линиям прогнозный CAGR 4,44% - быстрейший среди всех технологий.

Прорывы в ближней инфракрасной активации обеспечивают глубокое отверждение до 25 мм, открывая возможности конструкционной стали и танковых прокладок, которые когда-то рассматривались как несовместимые с УФ-энергией. Квантово-точечные катализаторы решают проблемы токсичности и пожелтения, которые препятствовали более ранним поколениям, позиционируя УФ как жизнеспособное решение для трубопроводов под палубой, оснащенных модулей и, возможно, корпусных областей на меньших судах. Порошковые покрытия тем временем продвигаются с составами низкой выпечки, такими как Interpon D2525 Low-E от AkzoNobel, который сокращает время пребывания в печи, отражая более широкие движения декарбонизации внутри верфей.

По применению: морское ОЕМ ведет рост через соблюдение нормативов

Применение оригинального оборудования контролировало 58,78% объема 2024 года, в то время как морской послепродажный сегмент прогнозируется к росту с CAGR 5,13% до 2030 года, закрепляя долю рынка морских покрытий, поскольку новостроительный тоннаж заполняет воду. Бэклог в 188 миллиардов долларов США контейнерных, СПГ и круизных заказов создает предсказуемый поток для грунтовок, связующих покрытий и финишных покрытий во время фаз сборки блоков, где стандарты верфей теперь специфицируют полные отчеты инспекции для единообразия толщины краски.

Спрос послепродажного рынка остается устойчивым, поскольку более строгая оценка CII и расходы EU-ETS стимулируют владельцев ускорять временные рамки перекраски. Сегмент также выигрывает от специалистских ниш, таких как прокладки грузовых танков - фенольные эпоксидные смолы для агрессивных химикатов и полимерные пленки MarineLine для пищевых масел, где стоимость за литр далеко превышает внешние корпусные покрытия. Импульс ОЕМ, однако, устанавливает базовую объемную траекторию и поддерживает перспективы размера рынка морских покрытий.

Географический анализ

Доля Азиатско-Тихоокеанского региона в 72,11% подчеркивает роль региона как сердцебиения глобального судостроения. Один только Китай удерживает 69% долю ожидающих заказов судов, масштаб, который гарантирует базовые объемы покрытий независимо от того, что делает грузовой цикл. Региональный CAGR 4,74% до 2030 года движим расширением производства круизных судов, ростом прибрежной торговли и проектами плавающей ветроэнергетики на ранней стадии у берегов Японии, Кореи и Тайваня. Укол Японии в 6,9 миллиарда долларов США для отечественных верфей, предназначенный для обслуживания американского военно-морского тоннажа, добавляет другую высокоспецифицированную розетку для продвинутых грунтовок и корпусных систем.

Европа остается флагманом регулятивной строгости, и ее доля премиальных яхт, паромов и морской инфраструктуры держит спрос на покрытия как разнообразным, так и технологически интенсивным. Решение ЕС включить суда свыше 5 000 GT в свою Систему торговли выбросами с января 2025 года стимулирует владельцев выбирать альтернативы с низким сопротивлением и низким содержанием растворителей, которые могут сократить расходы на углеродное воздействие. Глобальная цель плавающей ветроэнергетики в 264 ГВт предусматривает существенную часть, закрепленную у шотландских, норвежских и иберийских берегов, требующую пакеты брызговой зоны с 25-летними гарантиями, которые могут доставить только поставщики высшего уровня[3]International Renewable Energy Agency, "Global Floating Wind Energy Outlook," irena.org .

Восстановление Северной Америки базируется на буйных круизных маршрутах; Carnival Corporation опубликовал рекордные 25 миллиардов долларов США в 2024 году, и еще 16 круизных судов запускается в 2025 году, каждое несущее заказные декоративные спецификации и прокладки питьевой воды. Обзор медных красок штата Вашингтон показывает, как региональные статуты могут устанавливать глобальные прецеденты, и дорожная карта морской декарбонизации США толкает операторов к гибридным и альтернативным топливам, которые несут специальные требования к покрытиям. Трубопровод морской ветроэнергетики в 52 ГВ на обоих берегах подчеркивает среднесрочный структурный драйвер спроса для систем защиты от коррозии толстой пленкой, способных выдерживать нагрузки атлантических циклонов.

Конкурентная среда

Рынок морских покрытий высоко консолидирован; топ-5 поставщиков - AkzoNobel, Jotun, Hempel, PPG и Chugoku Marine Paints - формируют технические стандарты и глобальные ценовые точки. Одна только серия Intersleek от AkzoNobel доставила 8 миллиардов долларов США экономии топлива владельцам и избежала 41 миллион тонн CO₂ с момента запуска, мощное свидетельство, которое поддерживает премиальное ценообразование. Трубопроводы R&D всех мейджоров теперь включают противоадгезионные покрытия без меди, УФ-отверждаемые грунтовки и самовосстанавливающиеся системы для удовлетворения владельцев, стремящихся к обновлениям CII и более длительным интервалам сухого дока.

Конкуренция сместилась с цены на измеримую производительность, при этом силиконовая система Hempaguard Ultima от Hempel заявляет о снижении сопротивления даже после 120 месяцев службы, утверждение, поддерживаемое полномасштабными испытаниями. Давление консолидации видно и на уровне сырьевых материалов выше по течению; BASF оценивает варианты дивестирования для своего подразделения покрытий стоимостью 6,8 миллиарда долларов США для оптимизации портфельного фокуса. Группы частного капитала активны, стремясь собрать средние региональные активы в масштабную платформу, которая может обеспечить лучшие контракты поставки TiO₂ и эпоксидных смол.

Возможности белого пространства изобилуют в морских возобновляемых источниках, перевозчиках сжиженного газа и автономных поверхностных судах, где обычные системы красок не справляются. Финишные покрытия, насыщенные наночастицами, которые отталкивают морские бактерии, или прозрачные противообрастающие слои для подводных солнечных батарей иллюстрируют, как миграция технологий между отраслями открывает двери для меньших, нишевых инноваторов. Портфели ИС и данные полевых испытаний поэтому становятся критическими дифференциаторами, добавляя еще один слой входного барьера и усиливая концентрацию рынка среди технологических лидеров.

Лидеры отрасли морских покрытий

-

AkzoNobel N.V.

-

Jotun

-

Chugoku Marine Paints Ltd.

-

PPG Industries Inc.

-

Hempel A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2024: Nippon Paint Marine объявила об успешном применении своей отмеченной наградами линейки продуктов FASTAR на более чем 1000 судах с момента запуска в 2021 году. Линейка FASTAR от Nippon Paint Marine подчеркивает ее фокус на морской декарбонизации и устойчивости, используя запатентованную технологию улавливания воды гидрогелем для сверхнизкого трения.

- Март 2023: PPG представила морское покрытие PPG SIGMAGLIDE 2390 для поддержки судовладельцев в снижении потребления энергии и выбросов углерода. Этот запуск продукта удовлетворяет спрос на улучшенную производительность при обеспечении минимального воздействия на морскую среду.

Объем глобального отчета о рынке морских покрытий

Морские покрытия - это тип защитного покрытия, используемого в морской среде для защиты судов, сосудов, танкеров и других объектов от соленой или пресной воды. Морские защитные покрытия обеспечивают барьеры между водой и субстратом для защиты его от повреждений. Они обычно используются на судах, танкерах и других водных судах, но также используются на структурах морских нефтяных буровых установок, таких как пропеллеры и буи.

Рынок морских покрытий сегментирован по типу, смоле, технологии, применению и географии. По типу рынок сегментирован на антикоррозионные, противообрастающие и другие типы (противоадгезионные, влагоотверждаемые и т.д.). По типу смолы рынок сегментирован на эпоксидные, полиуретановые, акриловые, алкидные и другие смолы (полиэфирные, фторполимерные и т.д.). По технологии рынок сегментирован на водорастворимые, растворителесодержащие, УФ-отверждаемые и порошковые покрытия. По применению рынок сегментирован на морское ОЕМ и морской послепродажный сервис. Отчет также охватывает размер рынка и прогнозы в 17 странах в основных регионах.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (долл. США).

| Антикоррозионные |

| Противообрастающие |

| Противоадгезионные |

| Влагоотверждаемые |

| Эпоксидные |

| Полиуретановые |

| Акриловые |

| Алкидные |

| Прочие (фторполимерные, полиэфирные и т.д.) |

| Водорастворимые |

| Растворителесодержащие |

| УФ-отверждаемые |

| Порошковые |

| Морское ОЕМ |

| Морской послепродажный сервис |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Малайзия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Антикоррозионные | |

| Противообрастающие | ||

| Противоадгезионные | ||

| Влагоотверждаемые | ||

| По смоле | Эпоксидные | |

| Полиуретановые | ||

| Акриловые | ||

| Алкидные | ||

| Прочие (фторполимерные, полиэфирные и т.д.) | ||

| По технологии | Водорастворимые | |

| Растворителесодержащие | ||

| УФ-отверждаемые | ||

| Порошковые | ||

| По применению | Морское ОЕМ | |

| Морской послепродажный сервис | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Малайзия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка морских покрытий?

Размер рынка морских покрытий достиг 1,04 миллиарда литров в 2025 году и прогнозируется к росту до 1,28 миллиарда литров к 2030 году, отражая CAGR 4,34% за период.

Какой регион доминирует в спросе на морские покрытия?

Азиатско-Тихоокеанский регион лидирует с 72,11% глобального объема в 2024 году, благодаря 69% доле Китая в заказах судостроения, хотя диверсификационные движения в Японии и Южной Корее набирают темп.

Какой сегмент рынка морских покрытий растет быстрее всего?

Технологии противоадгезионных покрытий, подсегмент противообрастающего сегмента, прогнозируются к росту с CAGR 4,71% до 2030 года, стимулируемые строгими биоцидными нормативами и спросом на топливосберегающие решения.

Как правила ИМО EEXI и CII влияют на выбор покрытий?

Правила связывают производительность корпуса напрямую с рейтингами углеродной интенсивности, побуждая владельцев принимать покрытия с низким сопротивлением и без биоцидов, которые могут улучшить классы CII и снизить сборы за воздействие EU-ETS.

Почему УФ-отверждаемые покрытия набирают популярность в морских применениях?

УФ-системы предлагают почти мгновенное отверждение, более низкие выбросы ЛОС и сокращенное время верфей, а инновации в технологии глубокого отверждения теперь делают их подходящими для более толстых морских покрытий.

Кто являются ведущими компаниями на рынке морских покрытий?

AkzoNobel, Jotun, Hempel, PPG и Chugoku Marine Paints закрепляют отрасль, вместе удерживая около 81% глобального спроса через обширные трубопроводы R&D и всемирные сервисные сети.

Последнее обновление страницы: