Размер и доля рынка аэрозольных красок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

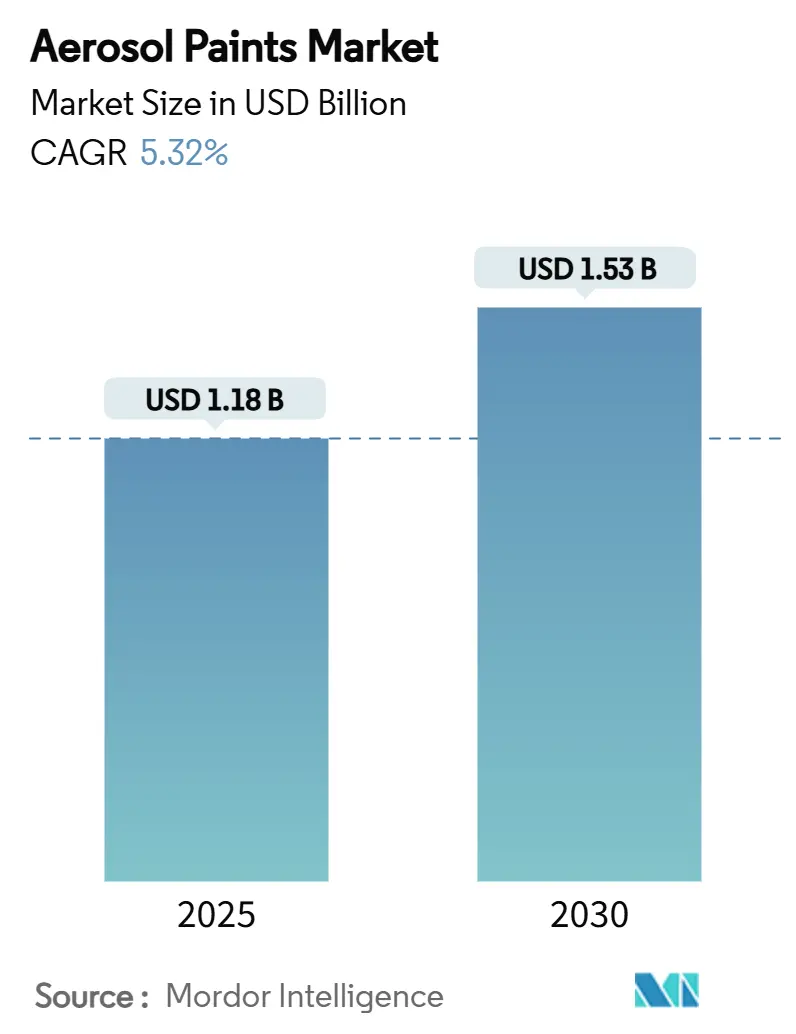

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 1.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка аэрозольных красок от Mordor Intelligence

Размер рынка аэрозольных красок оценивается в 1,18 млрд долл. США в 2025 году и, как ожидается, достигнет 1,53 млрд долл. США к 2030 году при CAGR 5,32% в течение прогнозного периода (2025-2030). Восстановление строительства, персонализация автомобилей и процветающая культура "сделай сам" стимулируют рост объемов, в то время как постоянные инновации в области смол и автоматизированные системы дозирования поддерживают премиальное ценообразование. Производители ускоряют переход на водную основу для соответствия более строгим правилам по ЛОС без ущерба для качества покрытия, а специализированные 2-К полиуретановые системы набирают популярность для ремонта без покрасочных камер. Конкурентная интенсивность смещается в сторону интеграции технологий, экологических достоинств и целевых слияний и поглощений, которые расширяют географический охват и повышают доступ к высокомаржинальным нишам.

Ключевые выводы отчета

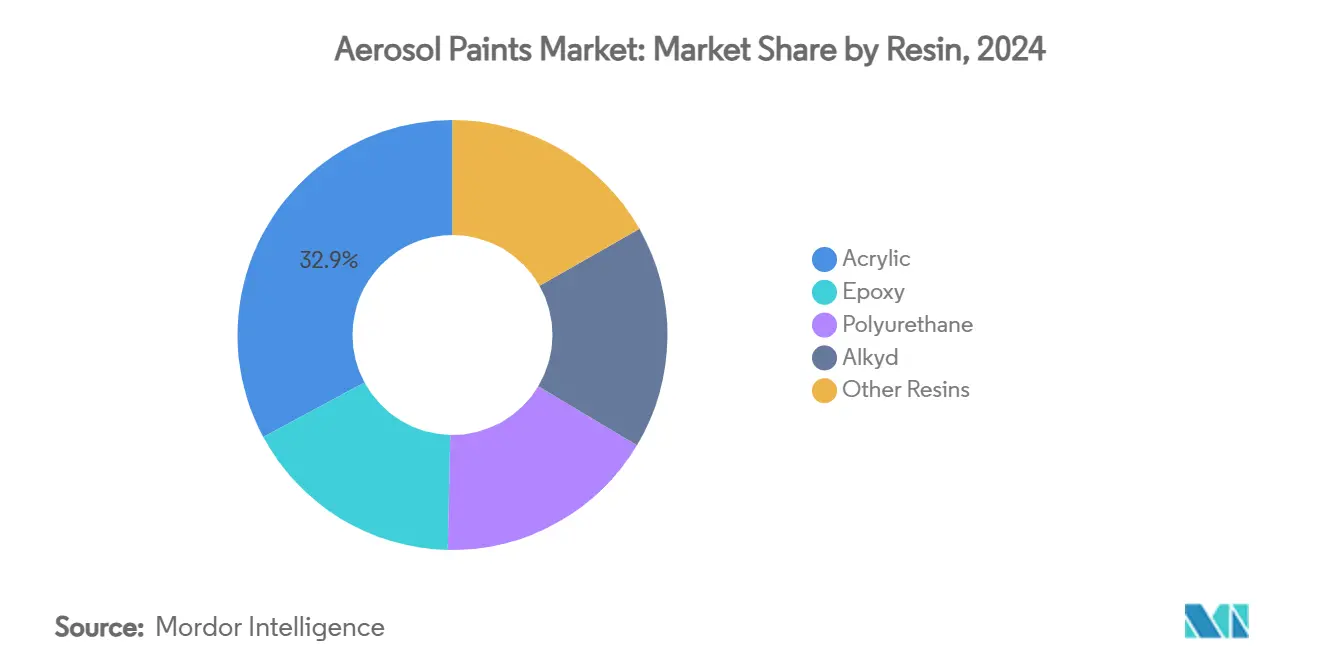

- По смолам акриловые доминировали с долей рынка аэрозольных красок 32,87% в 2024 году; полиуретановые зафиксировали самый быстрый CAGR 5,57% до 2030 года.

- По технологиям на основе растворителей занимали 53,30% доли размера рынка аэрозольных красок в 2024 году, тогда как прогнозируется, что водная основа будет расширяться с CAGR 5,91% до 2030 года.

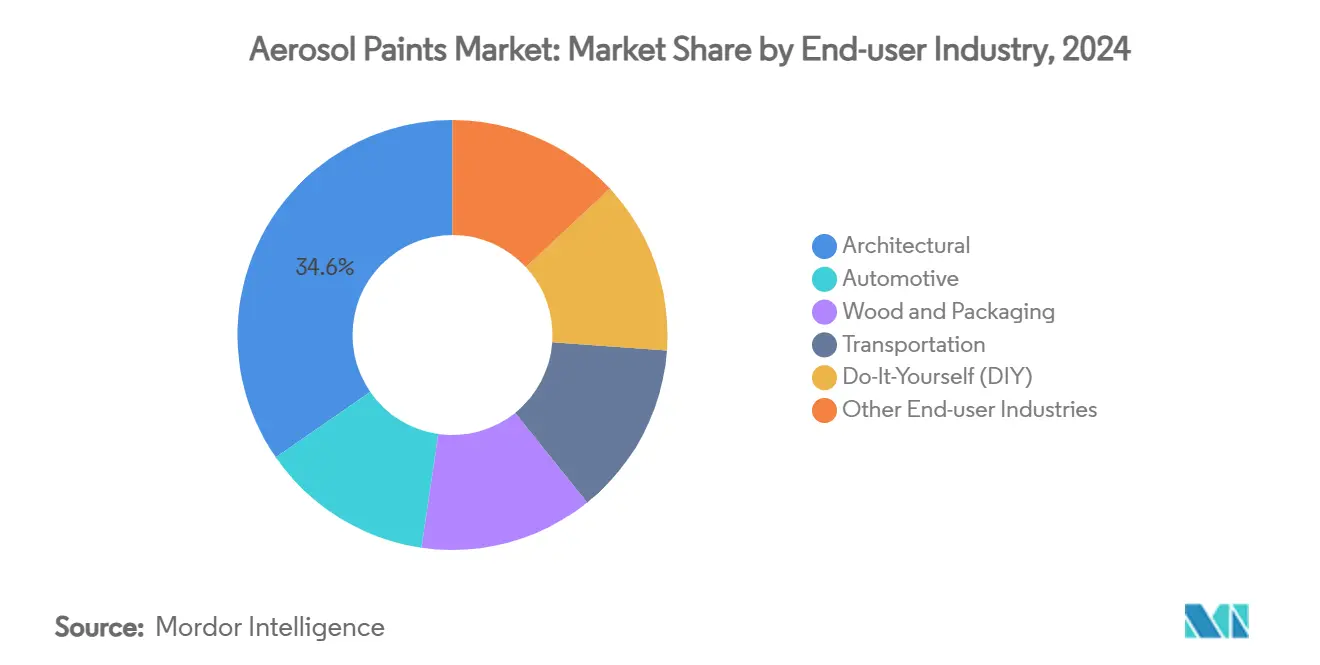

- По отраслям конечного потребления архитектурный сегмент лидировал с долей выручки 34,62% в 2024 году; сегмент "сделай сам" (DIY) развивается с CAGR 7,14% до 2030 года.

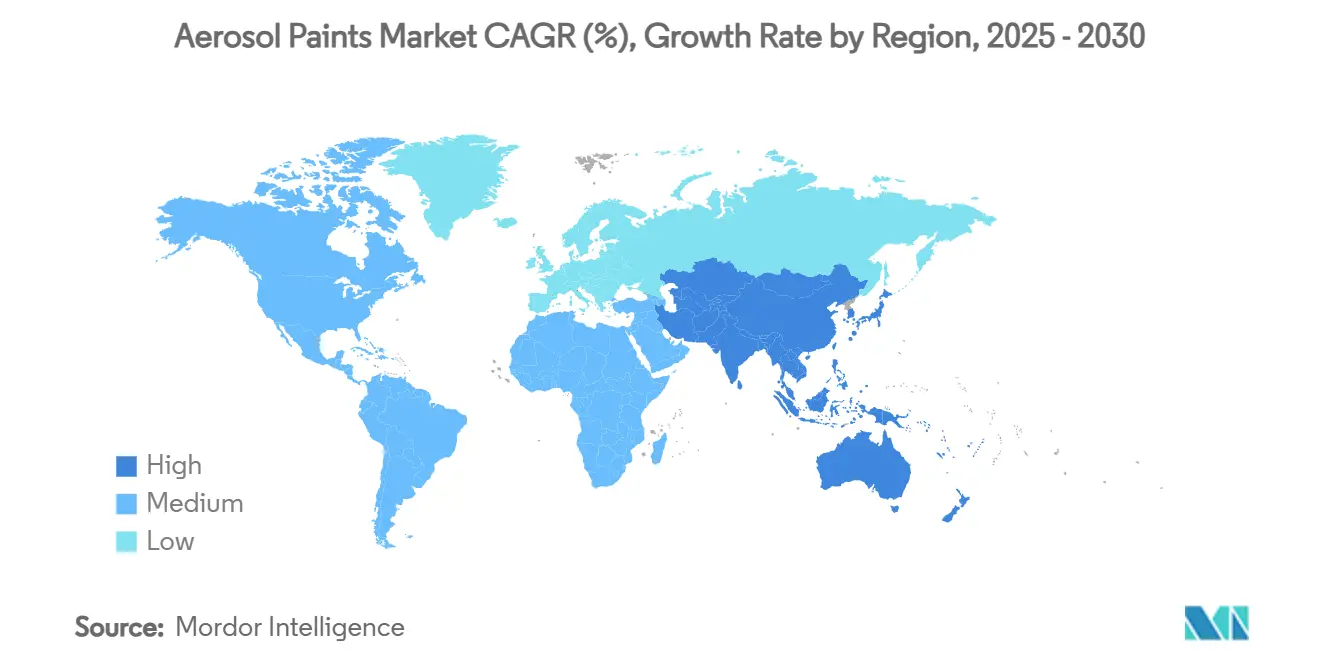

- По географии Азиатско-Тихоокеанский регион захватил 45,42% размера рынка аэрозольных красок в 2024 году и прогрессирует с CAGR 5,71%.

Тенденции и аналитические данные глобального рынка аэрозольных красок

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Восстановление жилищного и коммерческого строительства | +1.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Всплеск DIY-ремонта | +1.5% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Культура персонализации автомобилей | +1.2% | Глобально | Среднесрочный период (2-4 года) |

| 2-К полиуретановые системы ремонта без покрасочных камер | +0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Нано-керамические спреи прямого нанесения на металл | +0.7% | Развитые рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост активности жилищного и коммерческого строительства

Спрос ускоряется по мере того, как новые жилищные и реновационные проекты специфицируют прецизионные подкрашивающие покрытия, позволяя рынку аэрозольных красок проникать как в фазы первоначального строительства, так и обслуживания. Подрядчики предпочитают аэрозоли для подбора цвета в занятых помещениях, сокращая время простоя и избыточное распыление. Производители отвечают субстрат-специфичными смесями, которые сочетают быстрое отверждение с устойчивостью к истиранию, обеспечивая стабильную производительность на кладке, композитах и металлических креплениях. Регуляторное выравнивание по регионам упрощает утверждение продуктов и стимулирует единые стандарты маркировки, что дополнительно облегчает трансграничное выполнение проектов.

Рост культуры персонализации и перекраски автомобилей

Поправки к правилу 1151 предоставляют временные послабления по ЛОС, обеспечивая продолжение поставок высокопроизводительных аэрозолей для перекраски. Бенчмаркинг лака Covestro подтверждает доминирование нано-модифицированного 2-К полиуретана в устойчивости к царапинам. Энтузиасты в Северной Америке и Европе кастомизируют диски, суппорты и отделку, обеспечивая стабильные объемы аэрозолей несмотря на стагнацию продаж автомобилей. На развивающихся рынках персонализация указывает на социальный статус, способствуя локализованным цветовым палитрам и УФ-стабильным составам, адаптированным к тропическому климату. OEM сотрудничают с поставщиками красок для запуска одобренных дилерами наборов аэрозольных подкрашивающих средств, которые защищают гарантийное покрытие и захватывают послепродажную выручку.

Появляющиеся 2-К полиуретановые аэрозольные системы, обеспечивающие ремонт без покрасочных камер

Линейка PPG Nexa Autocolor 2-K и предложения BASF без покрасочных камер сочетают технологию разделения катализатора с смешиванием по требованию, обеспечивая долговечность уровня OEM без капиталоемких распылительных камер. Центры восстановления после столкновений сокращают время цикла, в то время как мобильные ремонтные службы расширяют охват до дилерских центров и флотских стоянок. Ранние пользователи сообщают о 25% экономии трудозатрат и стабильном сохранении глянца после 2000-часового воздействия Q-Fog. Инициативы обучения поставщиков красок и производителей оборудования обеспечивают правильные методы активации, смягчая гарантийные претензии и укрепляя лояльность к бренду по сравнению с традиционными баллончиками.

Нано-керамические спреи прямого нанесения на металл для стареющей инфраструктуры

Агентства общественных работ ищут долговечные покрытия в условиях ограниченных бюджетов на обслуживание. Ближние инфракрасные отражающие нанопигменты снижают температуру стали до 20°C, уменьшая усталость от теплового циклирования. Реконструкция моста Винсента Томаса Caltrans подчеркивает спрос на защитные покрытия в размере 745 млн долл. США[1]California Department of Transportation, `Vincent Thomas Bridge Deck Replacement Project Draft EIR/EA,` virtualeventroom.com. Аэрозольная доставка улучшает доступ к заклепочным соединениям и перегруженным ферменным конструкциям, минимизируя требования к лесам и закрытию полос. Текущее финансирование министерства энергетики США ускоряет исследования дисперсии частиц для производительности в суровых условиях, закрепляя долгосрочное принятие в мостовых, трубопроводных и железнодорожных активах.

Анализ влияния ограничителей

| Ограничители | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ужесточение регулирования содержания ЛОС | -1.1% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Поэтапный отказ от пропеллентов ГФУ (Кигалийская поправка) | -0.8% | Глобально | Среднесрочный период (2-4 года) |

| Ограничения пожарного кодекса на хранение краски под давлением | -0.4% | Развитые рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования содержания ЛОС

Правила Калифорнии на 2023-2031 годы сокращают допустимые уровни ЛОС и запрещают ароматические растворители, заставляя к дорогостоящим переформулировкам. EPA США отложило соответствие до января 2027 года, но циклы отраслевого тестирования остаются сжатыми. Лимиты Канады на 2024 год охватывают 130 продуктов, требуя отдельных артикулов по юрисдикциям. Переформулировка увеличивает сложность сырья и может снизить глянец или покрытие, особенно в условиях холодного распыления. Однако ранние участники, использующие передовые химические вещества на водной основе, ожидают эффективности глобального развертывания после достижения паритета производительности.

Поэтапный отказ от пропеллентов ГФУ согласно Кигалийской поправке

Многоуровневые сокращения ужесточают поставку ГФУ-152a и ГФУ-134a, повышая затраты и стимулируя переход к углеводородным или сжатым воздушным пропеллентам. Региональная дивергенция заставляет сегментировать запасы, повышая накладные расходы для многонациональных поставщиков. Пересертификация безопасности продлевает сроки запуска, а некоторые специальные покрытия, высоконаполненные грунтовки и высоковязкие эмали с трудом поддерживают распыление с альтернативными пропеллентами[2]European Aerosol Federation, `F-gases Regulation,` aerosol.org. Совместные предприятия с поставщиками газа исследуют смеси с низким ПГП для балансировки производительности, воспламеняемости и требований к маркировке.

Сегментарный анализ

По смолам: доминирование акриловых стимулирует инновации

Акриловые составы занимали ведущую долю 32,87% рынка аэрозольных красок в 2024 году с параллельным CAGR 5,57% до 2030 года. Их баланс адгезии, УФ-стабильности и адаптивности к низким ЛОС лежит в основе широкого принятия в архитектурных и DIY каналах. Полиуретан зарабатывает премиальное позиционирование в автомобильных и промышленных секторах, где двухкомпонентные аэрозольные наборы обеспечивают заводскую долговечность. Эпоксидные системы остаются необходимыми для тяжелой антикоррозионной защиты несмотря на медленный рост, в то время как алкидные сохраняют нишевую лояльность среди мастеров, которые предпочитают традиционные отделки. Гибридные нано-усиленные смолы в категории "прочие" обещают целевые преимущества, такие как инфракрасная отражательность и ускоренное отверждение, подталкивая поставщиков к модульным платформам составления, которые упрощают индивидуальные заказы.

В ответ на регулятивную проверку поставщики акриловых материалов инвестируют в самосшивающиеся эмульсии, которые обеспечивают твердость на основе растворителей с водной очисткой, сокращая экологический разрыв. Общие мономерные основы позволяют быстро переключаться между аэрозольными и объемными распылительными форматами, улучшая экономию масштаба. Поскольку пользователи DIY требуют универсальные продукты, многосубстратные акриловые материалы, совместимые с пластиками, металлами и кладкой, приобретают известность. Одновременно разработчики полиуретана решают управление латентностью для продления срока годности после активации, расширяя привлекательность для экипажей обслуживания флота, работающих в отдаленных местах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: переход на водную основу ускоряется

Несмотря на сохранение доли 53,30% в 2024 году, технология на основе растворителей сталкивается с препятствиями от глобальных ограничений ЛОС. Водные аэрозоли растут быстрее всего с CAGR 5,91%, усиленные пакетами поверхностно-активных веществ, которые повышают смачивание и стабильность замораживания-оттаивания. Sikkens Autowave Optima от AkzoNobel сокращает время пребывания в камере вдвое и снижает потребление энергии на 60%, напрямую сокращая углеродные следы. Платформа INSQIN от Covestro снижает использование воды на 95% во время производства, выравниваясь с картами показателей устойчивости OEM.

Производители модифицируют линии заполнения компонентами из нержавеющей стали для смягчения коррозии от составов с более высоким pH, неся авансовые инвестиции, но открывая соответствие регулированию и рычаги зеленого маркетинга. Потребительские сообщения поворачиваются к преимуществам для здоровья, низкому запаху и сниженному воздействию на воздух в помещениях, создавая свежие полочные таблички для больших розничных сетей. Также растет гибридная технология, смешивающая минимальные растворители с водными носителями для преодоления пробелов в производительности при сглаживании кривой обучения для опытных аппликаторов.

По отраслям конечного потребления: сегмент "сделай сам" (DIY) изменяет динамику рынка

Архитектурные покрытия владели 34,62% размера рынка аэрозольных красок в 2024 году, отражая продолжающуюся спецификацию проектов в подкрашивании и отделке. Тем не менее, импульс DIY при CAGR 7,14% переопределяет приоритеты каналов: розничные торговцы улучшают планограммы для демонстрации проектных наборов, а социальные влиятельные лица генерируют вирусные проектные вызовы, которые вызывают всплески продаж на выходных. Автопроизводители и поставщики послепродажного обслуживания выпускают кодированные OEM аэрозоли для ремонта царапин, защищая стоимости при перепродаже и доходы дилеров.

Применения в деревообработке и упаковке капитализируют рост электронной торговли, который стимулирует эстетику посылок, побуждая владельцев брендов специфицировать долговечные покрытия без повреждений. Транспортная инфраструктура, включая железнодорожные вагоны и флотские транспортные средства, полагается на высоконаполненные грунтовки для смягчения коррозии, позиционируя аэрозольные системы как решения быстрого развертывания во время коротких сервисных окон. Меньшие, но возникающие вертикали, электроника и морское дело, экспериментируют с конформными покрытиями и подкрашиванием против обрастания соответственно, расширяя инструментарий индустрии аэрозольных красок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 45,42% глобальной доли в 2024 году и продвигается с CAGR 5,71%. Мегапроекты Китая поддерживают архитектурный спрос, в то время как домохозяйства среднего класса Индии стимулируют рост в DIY металлических и пастельных оттенках. Приобретение AOC за 2,3 млрд долл. США и индийские расширения Nippon Paint иллюстрируют стратегическое закрепление в регионе. Государственные инфраструктурные расходы вливают стабильные объемные трубопроводы даже во время циклических потребительских спадов.

Северная Америка выигрывает от укоренившейся культуры DIY, генерируя стабильный денежный поток для брендовых линий и частных марок одинаково. Хотя инфляция давит на дорогостоящее переоборудование, меньшие декоративные подкрашивания остаются устойчивыми.

Рынок Европы способствует технологическому лидерству через совместные консорциумы соответствия, которые стандартизируют методы тестирования и делятся лучшими практиками по конверсии на водную основу. Государственное финансирование стимулирует пилотные проекты, использующие пропелленты с низким ПГП, в то время как потребительские эко-метки влияют на выбор покупок. Упражнения устойчивости цепочки поставок после геополитических нарушений подталкивают производителей к ближнему расположению ключевых сырьевых материалов, тонко изменяя структуры затрат и региональное распределение мощностей.

Конкурентный ландшафт

Рынок аэрозольных красок высококонцентрированный. Sherwin-Williams инвестирует в автоматизированные диспенсеры, такие как Collision Core Pronto, для сжатия времени циклов и сокращения отходов. RPM поглощает Star Brands для усиления портфеля чистящих средств Rust-Oleum. Стартапы фокусируются на нано-керамических решениях для обслуживания мостов и эстетического охлаждения, вырезая нишевые плацдармы через государственные пилотные проекты. Конкурентный успех теперь зависит от выравнивания портфелей продуктов с возникающими стандартами пропеллентов и использования цифровых инструментов, которые сокращают циклы от спецификации до применения.

Лидеры индустрии аэрозольных красок

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

PPG Industries Inc.

RPM International Inc.

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2024 года: Nippon Paint India, дочерняя компания Nippon Paint Holdings Co., Ltd., партнерствовала со Snapdeal для онлайн-продажи линейки аэрозолей Pylac 1000 Rainbow по рекламным ценам.

- Июнь 2023 года: PPG Industries, Inc. добавила шесть современных оттенков и обновила упаковку серии аэрозольной краски и грунтовки GLIDDEN MAX FLEX.

Охват глобального отчета по рынку аэрозольных красок

Аэрозольные краски - это тип красок, которые упакованы в герметичный контейнер и распыляются через сопло. Они обычно используются для различных применений, таких как граффити-искусство, автомобильные подкрашивания, DIY-проекты, строительство и конструкции, и многое другое. Герметичный контейнер выпускает краску в виде тонкого тумана, создавая гладкое и ровное покрытие на поверхности.

Рынок аэрозольных красок сегментирован по смолам, технологиям, отраслям конечного потребления и географии. По смолам рынок сегментирован на акриловые, эпоксидные, полиуретановые, алкидные и другие смолы (полиэфирные, силиконовые и виниловые). По технологиям рынок сегментирован на основе растворителей и водной основы. По отраслям конечного потребления рынок сегментирован на автомобильную, архитектурную, деревообработку и упаковку, транспорт и другие отрасли конечного потребления (настенные граффити, металлы, пластики, холодильники, велосипеды и т.д.). Отчет также охватывает размер рынка и прогнозы для рынка аэрозольных красок в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе стоимости (долл. США).

| Акриловые |

| Эпоксидные |

| Полиуретановые |

| Алкидные |

| Другие смолы |

| На основе растворителей |

| На водной основе |

| Автомобильная |

| Архитектурная |

| Деревообработка и упаковка |

| Транспорт |

| Сделай сам (DIY) |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По смолам | Акриловые | |

| Эпоксидные | ||

| Полиуретановые | ||

| Алкидные | ||

| Другие смолы | ||

| По технологиям | На основе растворителей | |

| На водной основе | ||

| По отраслям конечного потребления | Автомобильная | |

| Архитектурная | ||

| Деревообработка и упаковка | ||

| Транспорт | ||

| Сделай сам (DIY) | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой глобальный рынок аэрозольных красок в 2025 году?

Размер рынка аэрозольных красок составляет 1,18 млрд долл. США в 2025 году и прогнозируется рост с CAGR 5,32% до 2030 года.

Какой тип смолы лидирует в спросе?

Акриловые занимают наибольшую долю 32,87% благодаря прочной адгезии и гибкости соответствия ЛОС.

Почему аэрозольные краски на водной основе набирают популярность?

Системы на водной основе соответствуют более строгим правилам ЛОС и теперь конкурируют с производительностью на основе растворителей, обеспечивая CAGR 5,91% для сегмента.

Что стимулирует быстрое расширение сегмента DIY?

Высокие ипотечные ставки и влияние социальных медиа подталкивают домовладельцев к доступным декоративным обновлениям, давая DIY CAGR 7,14%.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион командует 45,42% текущего спроса и расширяется быстрее всего с CAGR 5,71% на фоне урбанизации и инфраструктурных построек.

Последнее обновление страницы: