Размер и доля европейского рынка красок и покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

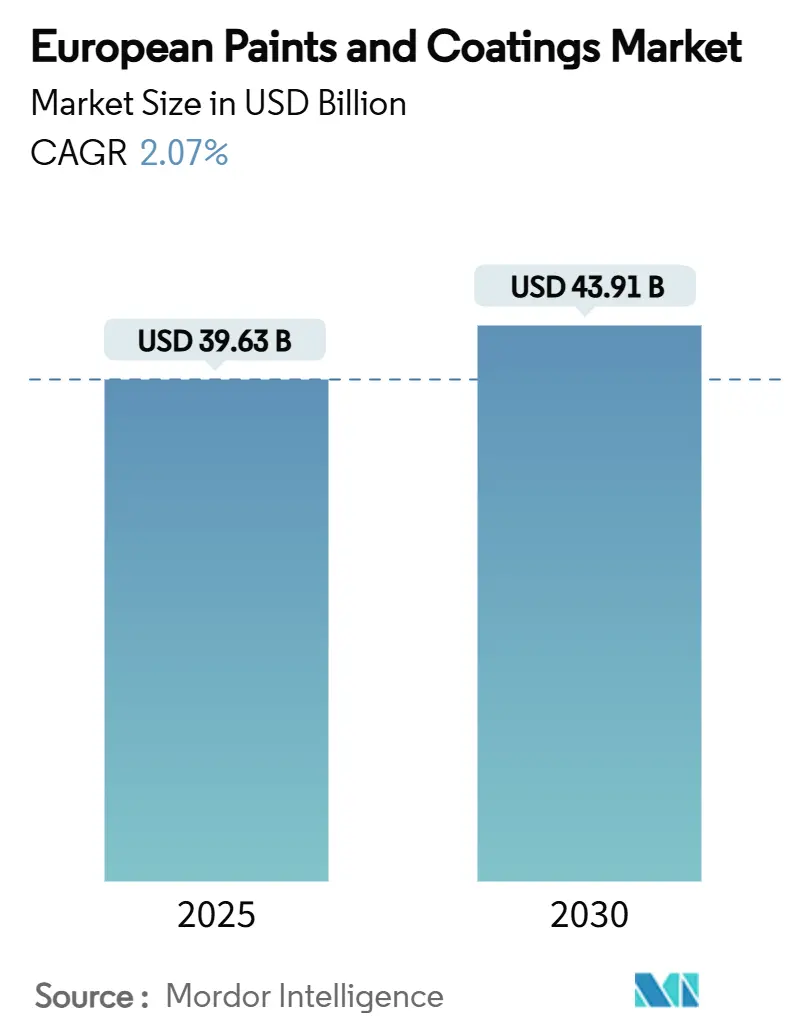

| Размер Рынка (2025) | 39.63 Миллиардов долларов США |

| Размер Рынка (2030) | 43.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.07% CAGR |

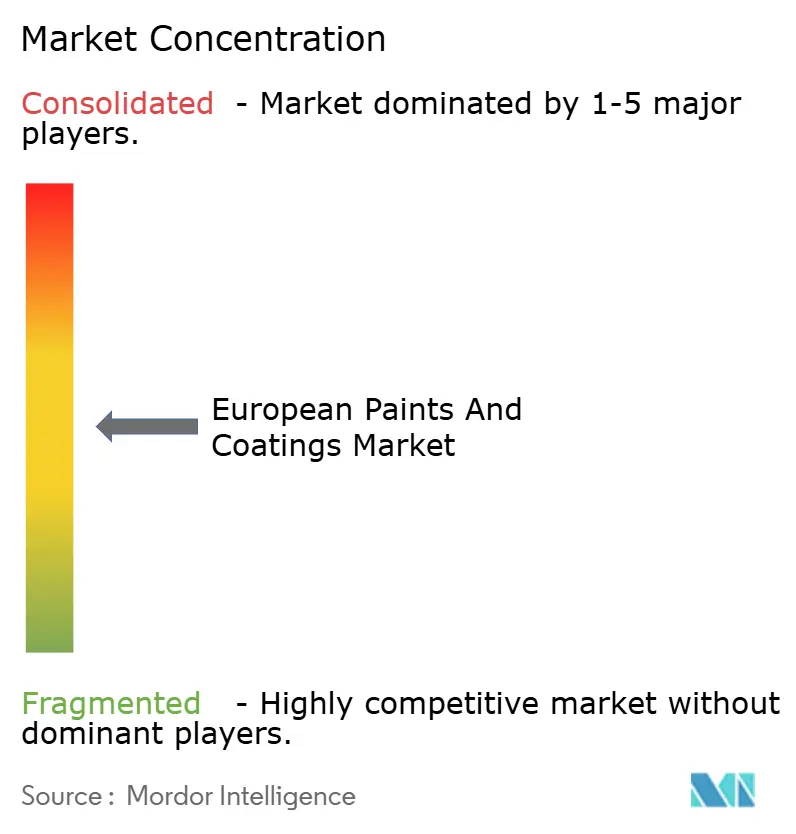

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка красок и покрытий компанией Mordor Intelligence

Размер европейского рынка красок и покрытий оценивается в 39,63 млрд долларов США в 2025 году и, как ожидается, достигнет 43,91 млрд долларов США к 2030 году при среднегодовом темпе роста 2,07% в прогнозный период (2025-2030). Европейский рынок красок и покрытий созревает в западных экономиках, однако ремонтная деятельность, производство электромобилей и инфраструктура возобновляемой энергетики обеспечивают стабильный объем высокоценного спроса. Рост остается закрепленным в премиальных водоразбавляемых составах, которые соответствуют строгим ограничениям по ЛОС при улучшении эффективности нанесения. Давление цен на сырье, особенно на диоксид титана, меняет стратегии закупок, поскольку антидемпинговые пошлины на китайские марки заставляют диверсифицировать закупки. Региональная фрагментация поддерживает дисциплинированное ценообразование, но многонациональные компании ускоряют консолидацию заводов и модернизацию технологий для защиты своей доли. Конкуренция теперь зависит от экологических характеристик, при этом биологические связующие и защитные системы с нано-технологиями переходят от пилотного масштаба к коммерческому внедрению.

Основные выводы отчета

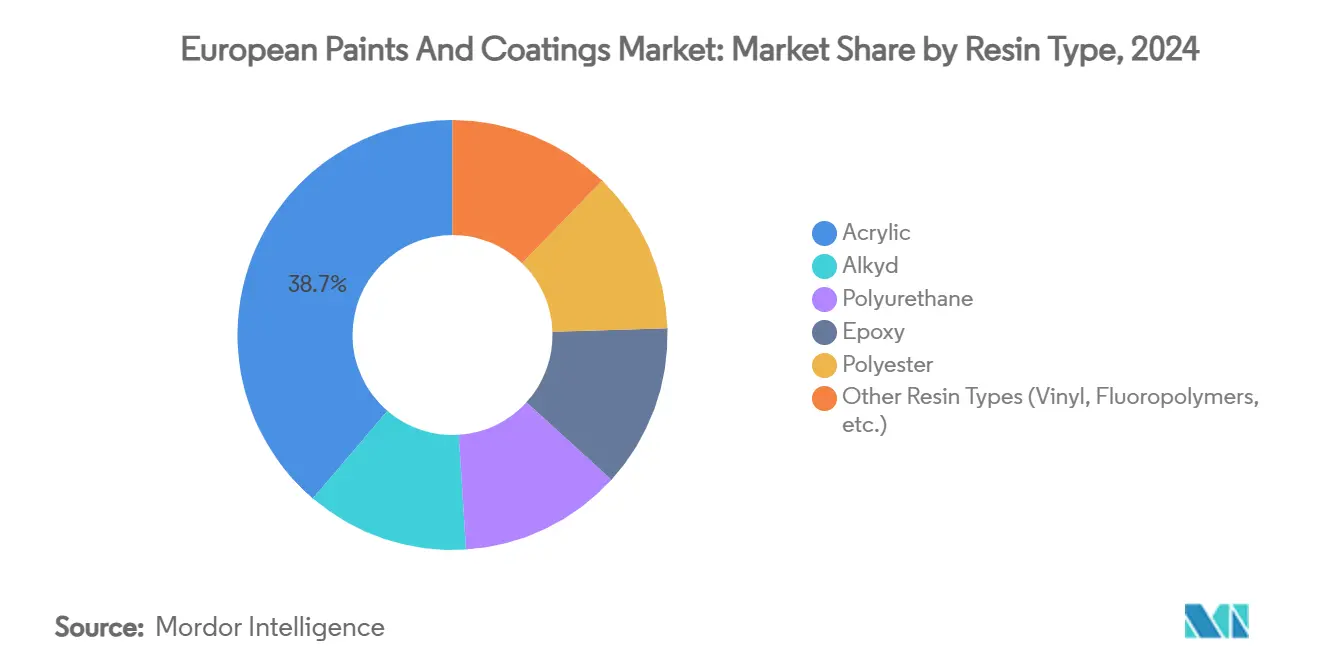

- По типу смолы акриловые составы захватили 38,74% доли европейского рынка красок и покрытий в 2024 году при расширении на 3,58% до 2030 года.

- По технологии водоразбавляемые системы лидировали с 66,81% доли выручки в 2024 году и, как ожидается, будут расти со среднегодовым темпом роста 3,76% до 2030 года.

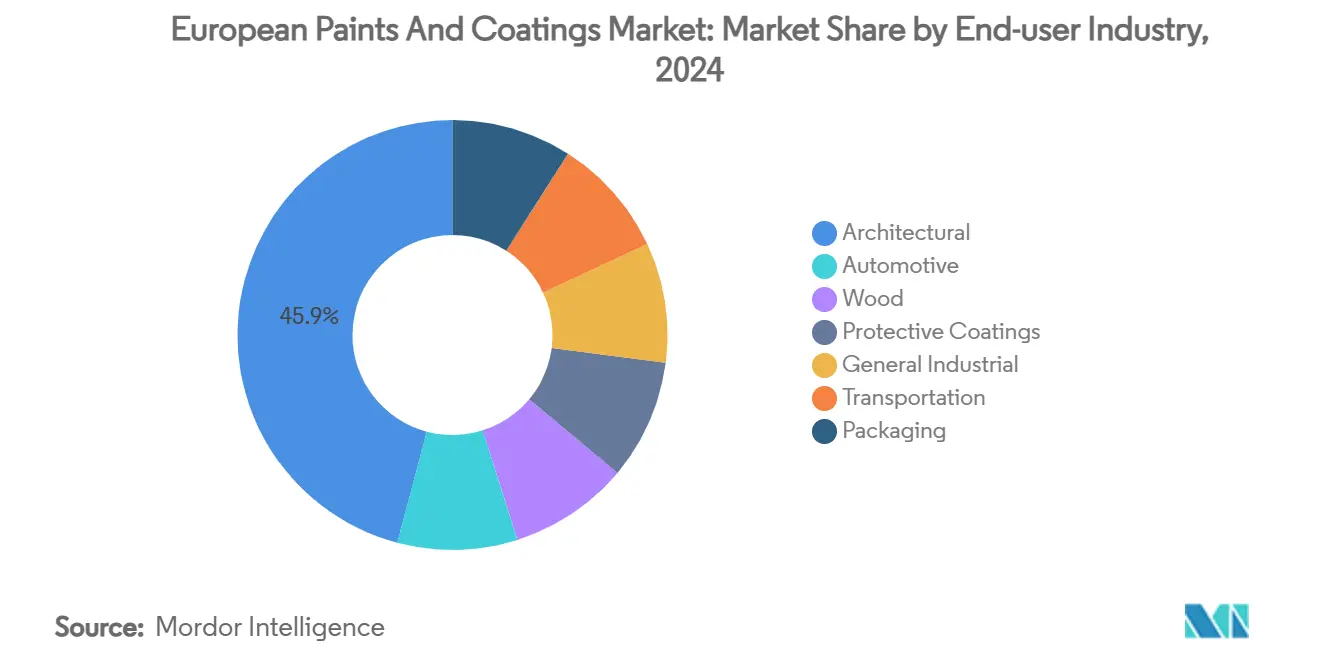

- По отрасли конечного потребителя архитектурный сегмент составил 45,86% размера европейского рынка красок и покрытий в 2024 году и прогнозируется к росту со среднегодовым темпом 3,65%.

- По географии остальная Европа удерживала 24,18% общей выручки в 2024 году и представляет наиболее быстрорастущий регион со среднегодовым темпом роста 3,71%.

Тенденции и аналитика европейского рынка красок и покрытий

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бум реновации в строительном секторе повышает спрос | +0.8% | Западная Европа в основе, распространение на Центральную Европу | Среднесрочный период (2-4 года) |

| Ускоряющиеся установки ветряных турбин | +0.4% | Прибрежные регионы Северного моря, морские ветровые коридоры | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на покрытия от новых электромобилей | +0.3% | Германия, Франция, автомобильные производственные центры | Среднесрочный период (2-4 года) |

| Растущий спрос от аэрокосмического и морского сектора | +0.2% | Северная Европа, средиземноморские прибрежные регионы | Долгосрочный период (≥ 4 лет) |

| Увеличивающееся использование в полупроводниковых и электронных покрытиях | +0.2% | Германия, Нидерланды, технологические кластеры Ирландии | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Бум реновации в строительном секторе повышает спрос

Программы реновации, поддерживаемые Европейским зеленым планом, стимулируют реконструкцию 35 миллионов зданий к 2030 году, поднимая потребление специальных покрытий на квадратный метр значительно выше, чем в проектах нового строительства[1]EU Directorate-General for Trade, "EU acts to counter dumping of titanium dioxide from China," TRADE.ec.europa.eu. Внутренние грунтовки, эластомерные герметики и топкоты с низким содержанием ЛОС теперь являются стандартными спецификациями для модернизации каменной кладки, направленной на энергоэффективность. Архитектурные формуляторы подчеркивают воздухопроницаемость и барьерные свойства против влаги для соответствия более строгим тепловым регулированиям без задержки влажности в исторических основаниях. Гранты государственного сектора направляют работу к МСП, однако крупные поставщики доминируют в премиальных сегментах через интегрированные колеровочные системы и логистические сети точно в срок. Европейский рынок красок и покрытий выигрывает, поскольку старый жилищный фонд во Франции, Италии и Испании требует многослойных покрывных систем для достижения целевых U-значений. Розничные специалисты также сообщают о более высоких средних чеках, поскольку домовладельцы выбирают антибактериальные и устойчивые к пятнам покрытия для улучшения благополучия в помещениях.

Ускоряющиеся установки ветряных турбин

Мощность морской ветроэнергетики должна увеличиться в десять раз до 300 ГВт к 2030 году, и каждая башня турбины, гондола и лопасть требует устойчивых к коррозии эпоксидно-полиуретановых стеков объемом 200-300 литров на единицу. Поставщики защитных покрытий теперь разрабатывают поверхностно-толерантные грунтовки, которые отверждаются при низких температурах Северного моря, позволяя круглогодичное развертывание. Владельцы активов указывают 25-летние гарантии долговечности, усиливая внимание к промоторам адгезии и жертвенным цинконаполненным слоям, которые замедляют ползучесть ржавчины под пленкой. Европейский рынок красок и покрытий привлекает инвестиции в автоматизированные смесительные установки и многокомпонентное распылительное оборудование, которые достигают высокой толщины покрытия с минимальным избыточным распылением. Производители покрытий захватывают доходы от сервисных контрактов через аналитику удаленного мониторинга, которая предсказывает интервалы обслуживания. Рост в Балтийском море повторяет динамику Северного моря, поскольку Финляндия и Эстония одобряют многогигаваттные проекты, расширяя спрос на устойчивые к льду топкоты.

Растущий спрос на покрытия от новых электромобилей

Аккумуляторные электромобили требуют до 20% дополнительной массы покрытия на единицу для защиты корпусов тепловых систем управления и экранирования высоковольтной электроники от электромагнитных помех. OEM-производители предписывают водоразбавляемые базовые покрытия и УФ-отверждаемые лаки, которые сокращают энергию печи на 30%, соответствуя корпоративным планам достижения нулевых выбросов. Легкие алюминиевые элементы получают этапы плазменной обработки для улучшения адгезии, побуждая поставщиков смол совершенствовать акрилово-силиконовые гибриды с низкой температурой отверждения. Европейский рынок красок и покрытий испытывает конвергенцию дизайна, поскольку сатиново-матовые покрытия переходят с премиальных на массовые модели, поднимая средние продажные цены. Развивающиеся технологии катодной эмали сопротивляются утечке электролита, создавая новую специализированную нишу для высококислотостойких полифенольных смол. Аппликаторы первого уровня в Германии и Франции внедряют встроенные датчики цветосоответствия для поддержания выхода с первого раза выше 95%.

Растущий спрос от аэрокосмического и морского сектора

Аэрокосмические компании стремятся к бесхроматным ингибиторам коррозии, соответствующим REACH Приложению XVII, сохраняя при этом устойчивость к погружению в гидравлическую жидкость. Полиуретановые топкоты теперь включают пигменты отражения в ближнем инфракрасном диапазоне, которые снижают температуру обшивки кабины на 5°C, уменьшая нагрузку кондиционирования воздуха на узкофюзеляжных флотах. В морском сегменте правила ИМО 2020 по низкосернистому топливу повышают кислотность выхлопных газов, поэтому операторы судов указывают эпоксидно-новолачные покрытия танков с улучшенными химическими барьерными свойствами. Средиземноморский рынок реновации супер-яхт ценит сохранение глянца, подпитывая спрос на полисилоксановые прозрачные системы, которые остаются без дефектов после длительного УФ-воздействия. Исследования наноструктурированных наполнителей обещают механизмы самовосстановления, которые закрывают микротрещины, растягивая интервалы сухого дока. Совместная аэрокосмически-морская деятельность поднимает премиальный галлонаж, сладкое место для европейского рынка красок и покрытий.

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на сырье сжимают маржу | -0.6% | Глобальное, с острым влиянием на Западную Европу | Краткосрочный период (≤ 2 лет) |

| Более строгие регулирования, связанные с выбросами ЛОС | -0.3% | По всему ЕС, особенно строгие в северных странах | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных аппликаторов по всей Западной Европе | -0.2% | Западная Европа, острая в Германии и Нидерландах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье сжимают маржу

Диоксид титана теперь представляет 40% прямых производственных затрат для многих формуляторов, и антидемпинговые сборы в размере 0,25-0,74 евро за кг на китайский импорт заставили замещение на более дорогие европейские мощности[2]EU Directorate-General for Trade, "EU acts to counter dumping of titanium dioxide from China," TRADE.ec.europa.eu . Для стабилизации закупок крупные группы хеджируют через многолетние контракты офтейка с производителями хлоридного процесса в Саудовской Аравии и Мексике. Меньшие фирмы ускоряют рутил-анкеритные смеси, которые расширяют кроющую способность без компромисса в непрозрачности. Европейский рынок красок и покрытий таким образом становится свидетелем большего вертикального сотрудничества; несколько OEM-производителей обеспечивают прямые распределения пигментов для изоляции своих партнеров по покрытиям от скачков спотового рынка. Инновационные бюджеты смещаются к оптимизации технологий наполнителей, задерживая некоторые проекты цветостойкости.

Более строгие регулирования, связанные с выбросами ЛОС

Потолки ЛОС под Директивой ЕС 2004/42/EC продолжают ужесточаться, и северная экомаркировка устанавливает пороги на 25% ниже минимума ЕС для внутренних декоративных продуктов. Водоразбавляемые системы доминируют в новых запусках, однако проблемы отверждения в условиях высокой влажности сохраняются для зимнего применения в морском климате. Модернизация оборудования включает смесительные резервуары замкнутого цикла и автоматизированные дозаторы колеров, которые предотвращают фугитивные выбросы. Европейский рынок красок и покрытий ожидает обязательный переход к химическим веществам с нулевыми выбросами к 2035 году, катализируя спрос на биоакрилы, полученные из ферментативной молочной кислоты. Многонациональные компании компенсируют расходы через лаборатории цифровых двойников, которые сокращают циклы итераций на 40%, тогда как МСП полагаются на толлинговых компаундеров с установленным ноу-хау низких ЛОС.

Анализ сегментов

По типу смолы: доминирование акрила отражает универсальность характеристик

Акриловые системы обеспечили 38,74% продаж 2024 года и движутся со среднегодовым темпом роста 3,58%, командуя наибольшим срезом европейского рынка красок и покрытий. Полярность химии способствует водной дисперсии, делая ее по умолчанию для соответствия регулированию ЕС. Алкиды цепляются за ремесленные ниши ухода за древесиной из-за эстетики глубины глянца; однако более длительные времена высыхания и более высокое содержание растворителей ежегодно сокращают их объем.

Эпоксиды остаются незаменимыми для покрытий грузовых трюмов и мостовых палуб, где доля европейского рынка красок и покрытий для класса остается на 12%, но с плоским ростом, поскольку владельцы активов удлиняют циклы обслуживания. Полиуретаны процветают в производственных линиях ветровых лопастей, которые ценят удлинение при разрыве выше 10%. Акрилы также продвигаются в автомобильных смесях лаков, где гиперразветвленные варианты обеспечивают устойчивость к царапинам без повышения вязкости. Полиэфирные смолы, предпочитаемые в порошковых покрытиях, едут на популярности алюминиевых автомобильных накладок, с приростами пропускной способности от более быстрых профилей отверждения, которые разрешают однопроходное применение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: водоразбавляемые системы движут экологическим соответствием

Водоразбавляемая технология удерживала долю 66,81% в 2024 году и отслеживает среднегодовой темп роста 3,76% до 2030 года. Составы выигрывают от достижений в частицах латекса без коалесцентов, которые образуют пленку при температурах ниже 5°C, расширяя сезоны наружной покраски в Северной Европе. Растворные покрытия сохраняются в противообрастающих покрытиях корпусов судов и авиационных грунтовках, где экстремальная производительность перевешивает затраты на выбросы.

Рост водоразбавляемых также происходит от политик государственных закупок, которые присуждают 10-балльные премии оценки для краски с уровнями ЛОС ниже 30 г/л. Производители устанавливают петли очистки обратным осмосом для повторного использования промывочной воды, сокращая сточные воды на 60%. Гибридные дисперсии смешивают небольшие фракции растворителя для улучшения течения и выравнивания, оставаясь в законных пределах. Цифровые платформы цветового соответствия минимизируют ошибки колерования и связанные отходы, усиливая нарративы устойчивости. Эти факторы консолидируют водоразбавляемое лидерство внутри европейского рынка красок и покрытий.

По отрасли конечного потребителя: архитектурный сегмент лидирует через модернизацию инфраструктуры

Архитектурная категория сгенерировала 45,86% оборота 2024 года и продвигается со среднегодовым темпом роста 3,65%. Поддерживаемые ЕС схемы займов на реновацию подпитывают премиальные продукты для внутренних стен с антимикробной и низкоглянцевой эстетикой. Внешние изолирующие фасадные системы требуют гибких эластомерных топкотов, способных преодолевать трещины в 1 мм. В контрасте автомобильные объемы замедляются в устаревших покрасочных цехах ДВС; однако растущий выпуск электромобилей поднимает специализированные покрытия днища, которые компенсируют эту мягкость. Покрытия для древесины выигрывают от строительства ламинированной древесины в Скандинавии, где огнезащитные интумесцентные пленки обеспечивают соответствие кодам.

Общепромышленное потребление охватывает сельскохозяйственную технику, компрессоры и металлическую мебель, все ищущие заводские порошковые покрытия для ускорения тактовых времен. Разнообразие транспортного сегмента увеличивается, поскольку реконструкции железнодорожных вагонов указывают устойчивые к граффити полиуретаны, в то время как аэрокосмические компании внедряют бесхромную технологию для предвосхищения регулятивных временных рамок. Критерии устойчивых закупок подталкивают владельцев брендов к отображению метрик следа от колыбели до ворот, дальше повышая требования к усовершенствованным полимерам по всему европейскому рынку красок и покрытий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Остальная Европа командует долей 24,18% и расширяется со среднегодовым темпом роста 3,71%, самым быстрым темпом внутри европейского рынка красок и покрытий. Восточные члены ЕС привлекают субсидии фондов сплочения, которые приоритизируют электрификацию железных дорог и модернизацию водоочистки, оба являются тяжелыми потребителями покрытий. Польша наслаждается всплеском спроса от строительства аккумуляторных гигафабрик, усиливая поставщиков напольных покрытий. Перемещение чешских бытовых приборов из Германии ускоряет объемы порошковых покрытий, в то время как венгерский автомобильный кластер указывает линии высокоглянцевых лаков для экспортных внедорожников. Болгария и Румыния модернизируют портовую инфраструктуру, стимулируя закупки антикоррозионных материалов.

Великобритания навигирует согласование стандартов после Brexit, однако выигрывает от программ оборонного судостроения, требующих полисилоксановых надводных покрытий. Франция направляет стимулы к продлению жизни атомных станций, требуя радиационно-устойчивых эпоксидных составов. Реставрации итальянских зданий наследия поддерживают минерально-силикатные фасадные продукты. Испанские прибрежные реконструкции, движимые туризмом, благоприятствуют улучшенным альгицидами внешним эмульсиям.

Северные рынки демонстрируют внедрение на биологической основе, со Швецией пилотирующей льняные алкиды, модифицированные для более быстрого высыхания. Россия и Турция, хотя и большие по абсолютному тоннажу, сталкиваются с волатильностью валют, которая поощряет замещение местного сырья, но все еще представляют долгосрочную опциональность, как только геополитические напряжения ослабнут.

Конкурентная среда

Европейский рынок красок и покрытий умеренно фрагментирован. Многонациональные компании упрощают свои европейские отпечатки, например AkzoNobel закроет два завода в Бенилюксе и направит объем в автоматизированные супер-площадки для защиты масштабного рычага. Нишевые челленджеры подчеркивают наноструктурированные добавки, обеспечивающие самоочищающиеся фасады и антимикробные покрытия для помещений. Патентные портфели растут вокруг силан-сшитых порошковых покрытий, предлагающих гальваническую коррозионную стойкость без печей отверждения выше 150°C. Сотрудничество с производителями металлов для 3D-печати открывает новые линии для функциональных топкотов, которые поддерживают проводимость при сопротивлении окислению.

Лидеры европейской индустрии красок и покрытий

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

Hempel A/S

-

BASF

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: CIN укрепила свой европейский портфель промышленных покрытий через приобретение Hempel Industrial B.V. в Нидерландах. Этот стратегический ход усиливает присутствие CIN в регионе.

- Май 2025: Akzo Nobel планирует закрыть свои заводы в Вапенвелде и Махелене, консолидируя производство в более крупные региональные центры. Этот ход направлен на упрощение операций и улучшение эффективности.

Область отчета по европейскому рынку красок и покрытий

Краска - это любое жидкое или разжижаемое цветное вещество, которое распространяется по поверхности и высыхает, оставляя тонкое декоративное или защитное покрытие. Покрытие - это покрывающий материал, наносимый или нанесенный на подложку для улучшения поверхностных свойств для декорирования, защиты от коррозии и износа. Краски и покрытия находят основные применения в архитектурной индустрии как декоративные и защитные покрытия. Европейский рынок красок и покрытий сегментирован по типу смолы, технологии, конечному пользователю и географии. По типу смолы рынок сегментирован на акриловые, алкильные, полиуретановые, эпоксидные, полиэфирные и другие типы смол. По технологии рынок сегментирован на водоразбавляемые, растворные, порошковые и УФ-отверждаемые покрытия. По конечному пользователю рынок сегментирован на архитектурные, автомобильные, древесные, защитные покрытия, общепромышленные, транспортные и упаковочные. Отчет также охватывает размер рынка и прогнозы для европейского рынка красок и покрытий в семи странах региона. Для всех сегментов, для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Акриловые |

| Алкидные |

| Полиуретановые |

| Эпоксидные |

| Полиэфирные |

| Другие типы смол (виниловые, фторполимеры и т.д.) |

| Водоразбавляемые |

| Растворные |

| Порошковые покрытия |

| УФ-отверждаемые покрытия |

| Архитектурные |

| Автомобильные |

| Древесные |

| Защитные покрытия |

| Общепромышленные |

| Транспортные |

| Упаковочные |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Россия |

| Турция |

| Остальная Европа |

| По типу смолы | Акриловые |

| Алкидные | |

| Полиуретановые | |

| Эпоксидные | |

| Полиэфирные | |

| Другие типы смол (виниловые, фторполимеры и т.д.) | |

| По технологии | Водоразбавляемые |

| Растворные | |

| Порошковые покрытия | |

| УФ-отверждаемые покрытия | |

| По отрасли конечного потребителя | Архитектурные |

| Автомобильные | |

| Древесные | |

| Защитные покрытия | |

| Общепромышленные | |

| Транспортные | |

| Упаковочные | |

| По географии | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Турция | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка красок и покрытий?

Рынок был оценен в 39,63 млрд долларов США в 2025 году и прогнозируется достичь 43,91 млрд долларов США к 2030 году.

Какой технологический сегмент удерживает наибольшую долю?

Водоразбавляемые покрытия командуют 66,81% выручки 2024 года и остаются самой быстрорастущей технологией со среднегодовым темпом роста 3,76%.

Почему цены на диоксид титана критичны для европейских производителей?

TiO₂ составляет 40% затрат на сырье для красок, и антидемпинговые пошлины ЕС на китайские марки повышают расходы на закупки и сжимают маржу.

Как ремонтная деятельность влияет на спрос?

Программы ЕС, нацеленные на модернизацию 35 миллионов зданий к 2030 году, увеличивают потребление высокопроизводительных архитектурных покрытий, которые соответствуют стандартам энергоэффективности и ЛОС.

Последнее обновление страницы: