Размер и доля рынка нано красок и покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.43 Миллиардов долларов США |

| Размер Рынка (2030) | 16.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нано красок и покрытий от Mordor Intelligence

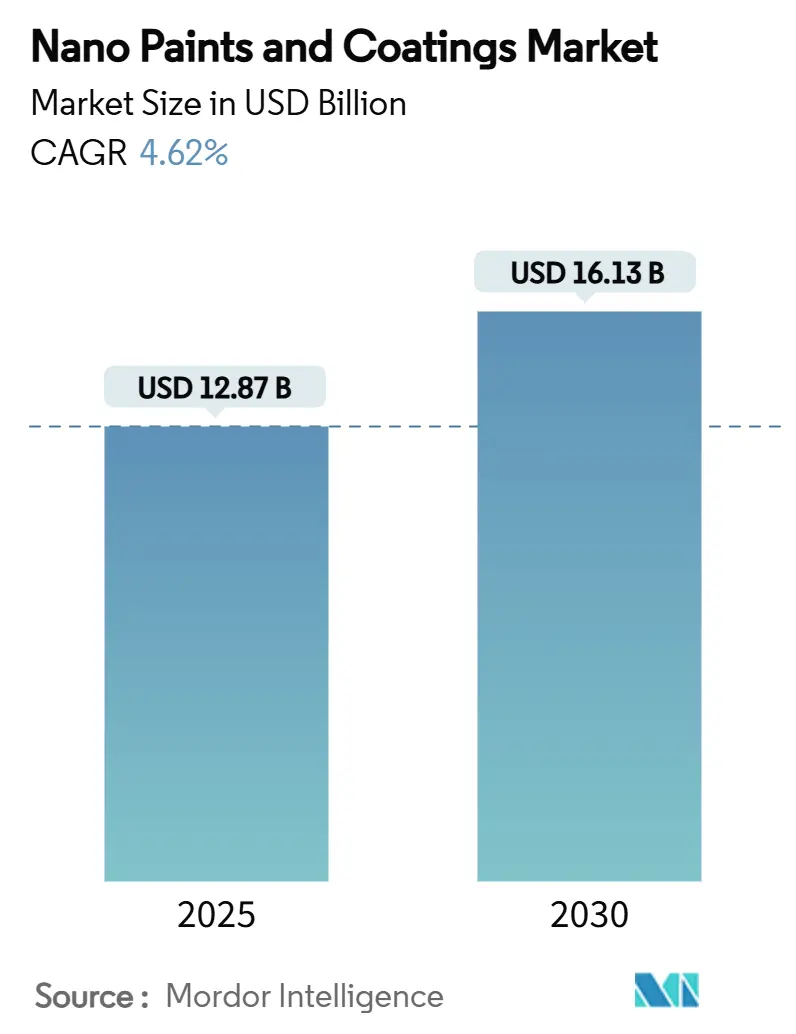

Размер рынка нано красок и покрытий оценивается в 12,87 млрд долл. США в 2025 году и, как ожидается, достигнет 16,13 млрд долл. США к 2030 году при CAGR 4,62% в течение прогнозируемого периода (2025-2030). Растущий спрос аэрокосмической отрасли на коррозионно-легкие решения, требования пожарной безопасности электромобилей и потребности в долговечности инфраструктуры поддерживают рынок на стабильном восходящем курсе. Доминирующая 39,17% доля нано-TiO₂ в сочетании с быстрым 5,17% CAGR графена подчеркивает ключевую роль передовых наноматериалов в поддержании конкурентного преимущества. Региональный импульс остается прочно с Азиатско-Тихоокеанским регионом, который контролирует почти половину глобальных доходов и обладает самым быстрым региональным ростом. Достижения в области химического осаждения из паровой фазы (CVD) и переход к многофункциональным составам, которые объединяют защиту от коррозии, термическое управление и противомикробные свойства, формируют новые бизнес-возможности, в то время как высокие затраты на производство и развивающиеся правила нано-токсичности сдерживают быстрое масштабирование.

Ключевые выводы отчета

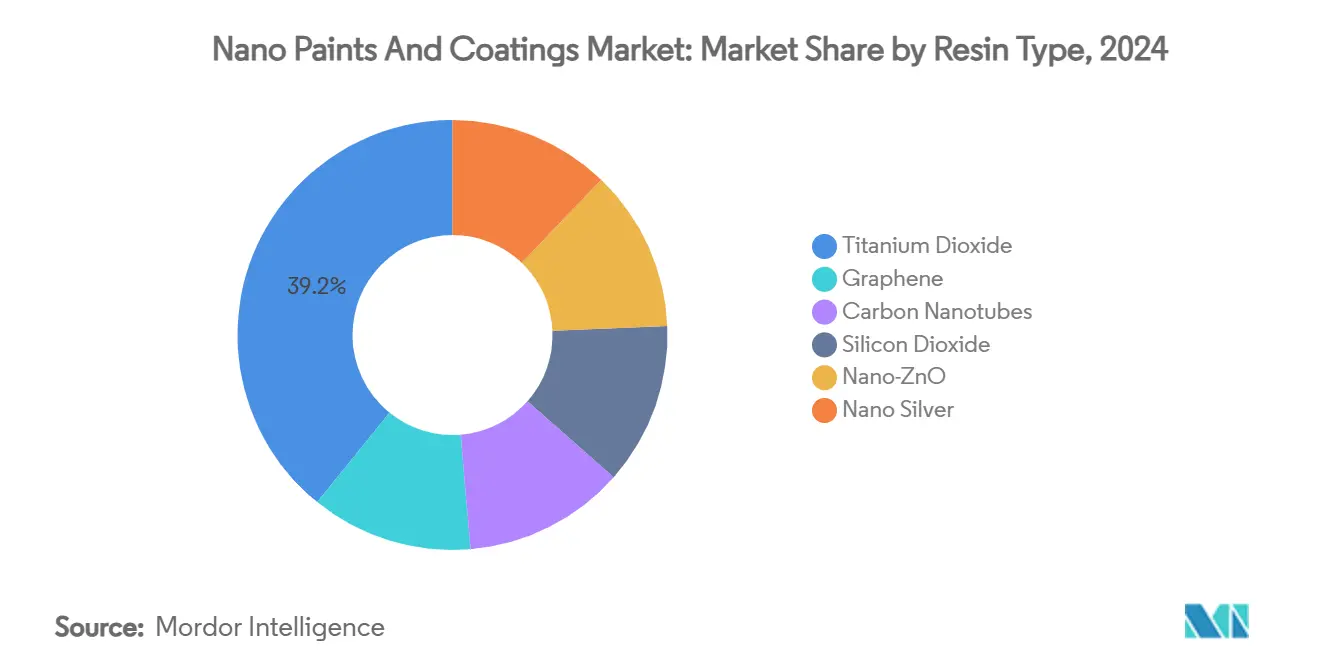

- По типу смолы диоксид титана занимал 39,17% доли рынка нано красок и покрытий в 2024 году, в то время как прогнозируется рост графена на 5,17% CAGR до 2030 года.

- По методу применения химическое осаждение из паровой фазы лидировало с 38,51% долей доходов в 2024 году, при этом поддерживая 5,04% CAGR до 2030 года.

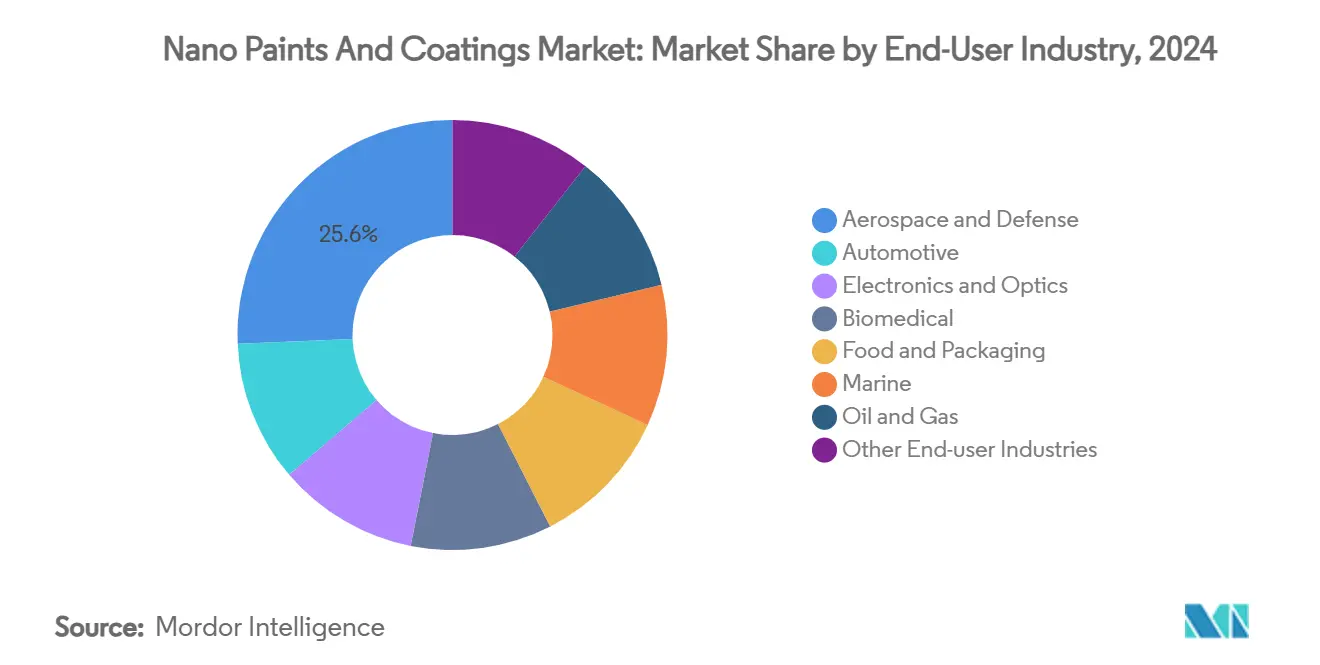

- По отрасли конечного потребителя аэрокосмическая и оборонная составляла 25,64% размера рынка нано красок и покрытий в 2024 году; биомедицинская развивается с 5,55% CAGR до 2030 года.

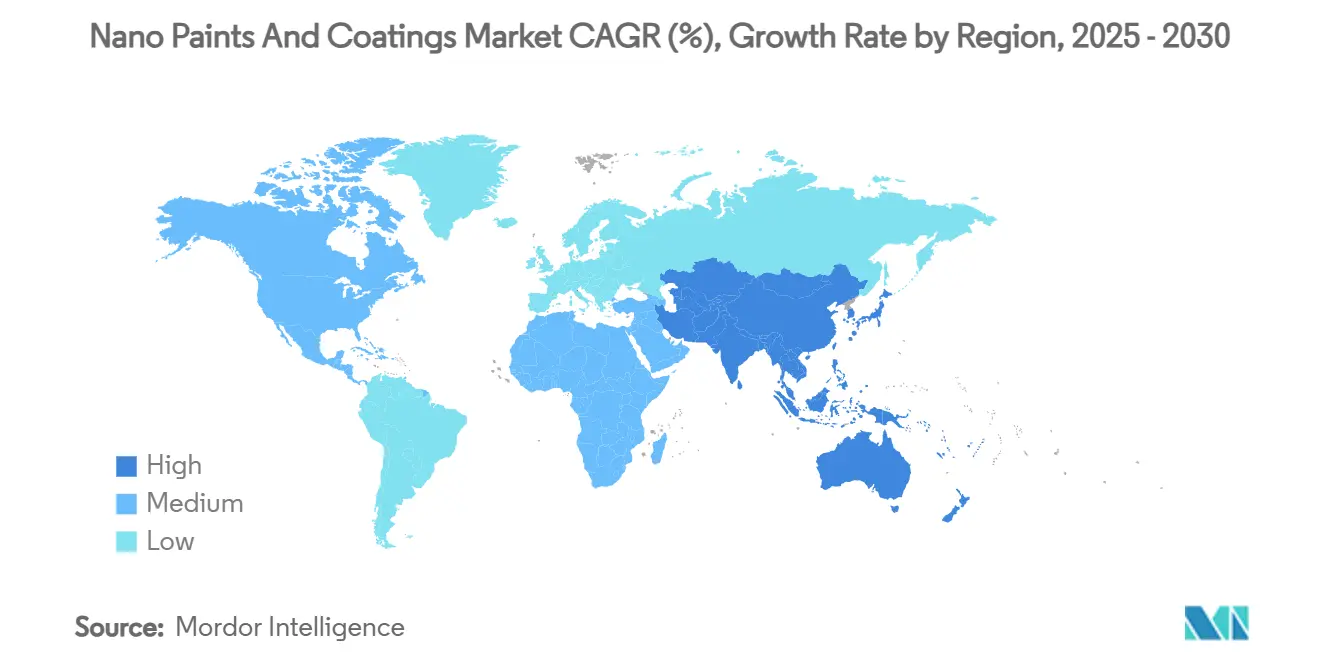

- По географии Азиатско-Тихоокеанский регион занимал 45,43% долю доходов в 2024 году и прогнозируется рост на 4,91% CAGR до 2030 года.

Глобальные тенденции и аналитика рынка нано красок и покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Толчок аэрокосмической и оборонной отраслей к коррозионно-легким решениям | +1.20% | Глобально, концентрируется в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Увеличение спроса на тепло-противопожарные покрытия для электромобилей | +0.90% | Основа в АТЭС, распространение на Северную Америку и Европу | Краткосрочный период (≤ 2 лет) |

| Растущая потребность в высокоэффективных покрытиях | +0.80% | Глобально | Долгосрочный период (≥ 4 лет) |

| Увеличивающийся спрос от инфраструктурного сектора | +0.70% | АТЭС и Ближний Восток, расширение на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Рост использования в электронике и потребительских товарах | +0.60% | Концентрируется в АТЭС, глобальное распределение | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Толчок аэрокосмической и оборонной отраслей к коррозионно-легким решениям

Пентагон оценивает, что коррозия обходится в 23 млрд долл. США ежегодно для военного оборудования, интенсифицируя принятие нанопокрытий, которые сочетают структурную легкость с превосходной защитой. Полевые данные показывают, что нано-инженерные слои сокращают циклы технического обслуживания морских авиационных конструкций, в то время как антилёдные свойства повышают готовность самолетов в экстремальных климатических условиях. Программы под эгидой SBIR ВМС США переходят от лабораторных исследований к испытаниям флота, иллюстрируя, что строгие барьеры сертификации одновременно ограничивают новых участников и гарантируют устойчивый спрос на проверенных поставщиков. Поскольку стратегии оборонных закупок отдают предпочтение платформам с пониженной общей стоимостью владения, всё чаще указываются одноразовые нано составы, которые решают проблемы веса, долговечности и воздействия окружающей среды.

Увеличение спроса на тепло-противопожарные покрытия для электромобилей

Быстрая электрификация подталкивает батарейные системы к более высокой плотности энергии и более строгим стандартам безопасности. Специализированные нано слои быстро рассеивают тепло и образуют огнестойкие барьеры, защищая элементы и соседние компоненты. Продукт тепловой изоляции Resonac для аккумуляторных блоков электромобилей подчеркивает активную коммерческую разработку. Дисперсии углерода и графена обеспечивают теплопроводность без ущерба для диэлектрической прочности, соответствуя протоколам безопасности производителей оригинального оборудования. Параллельно решения для комфорта пассажиров, такие как нано охлаждающая пленка Hyundai, которая снижает температуру в салоне на 10 °C, демонстрируют распространение на вспомогательные применения. Регулятивные рамки, которые включают сдерживание теплового разгона, ускоряют объемное принятие, особенно в Азиатско-Тихоокеанском регионе, где производственная мощность батарей наивысшая.

Растущая потребность в высокоэффективных покрытиях

Стареющие мосты, туннели и энергетическая инфраструктура сталкиваются с более суровыми экологическими нагрузками, требующими материалов, которые растягивают циклы обслуживания. Бетон, легированный нано-кремнезёмом, сохранил 79% прочности сцепления после коррозионного воздействия, значительно превосходя обычные смеси, которые упали до 27%[1]H. Nguyen, "Nano-silica concrete durability tests," World Academy of Science, waset.org . Сверхвысокоэффективные композиты, усиленные в наномасштабе, переводят повествование от реактивного ремонта к проактивному сохранению активов. Механизмы самовосстановления - стимулируемые инкапсулированными наноматериалами - дополнительно согласуются с целями сокращения выбросов жизненного цикла. Государственные пакеты стимулов в нескольких регионах, особенно в Соединенных Штатах и Японии, выделяют расходы на передовые материалы, что переводится в трубопроводный спрос на высокоспецификационные защитные слои.

Увеличивающийся спрос от инфраструктурного сектора

Порты, железные дороги и энергетические коридоры приоритизируют долговечность против солевых, УФ и механических напряжений. Иранские достижения в самовосстанавливающихся стальных покрытиях, валидированных для морских сред, иллюстрируют текущие НИОКР по снижению общей стоимости владения. Коммерческие реализации, такие как кровельные системы GoNano, которые добавляют 10-15 лет срока службы, иллюстрируют немедленную окупаемость для застройщиков. Цементные композиты с добавками углеродных нанотрубок повышают прочность на сжатие до 50% и резко снижают проницаемость, что критично в жарких, влажных регионах[2]L. Smith, "Carbon nanotube cement composites," Buildings, mdpi.com . Следовательно, нано составы получают признание в тендерах государственно-частного партнерства, которые взвешивают долгосрочные показатели устойчивости.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость производства наноматериалов | -0.80% | Глобально, особенно воздействие на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Регулятивная неопределенность нано-токсичности | -0.50% | Европа и Северная Америка лидируют, глобальное принятие | Долгосрочный период (≥ 4 лет) |

| Узкие места в поставках графеновых CVD реакторов | -0.30% | Глобально, концентрируется в регионах передового производства | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства наноматериалов

Специализированные CVD реакторы, низкодоходные партийные процессы и строгие требования к чистоте поддерживают повышенные удельные затраты. Капитальные требования задерживают принятие в ценочувствительных применениях, таких как потребительская мебель, несмотря на преимущества технической производительности. Венчурный капитал продолжает вливать средства - привлечение 40 млн долл. США Forge Nano подчеркнуло частную поддержку - но многие программы масштабирования остаются в пилотной фазе, указывая на постепенное истощение затрат, а не резкие падения. Производители преследуют встроенную метрологию, переработку прекурсоров и гибридные мокрохимические шаги для сокращения расходов, однако экономика безубыточности всё ещё зависит от премиальных применений.

Регулятивная неопределенность нано-токсичности

Глобальные агентства уточняют протоколы безопасности для наномасштабных веществ в покрытиях, косметике и медицинских устройствах. Правила EPA США теперь рассматривают специфические углеродные нанотрубки как новые химические вещества, принуждая к предпроизводственному уведомлению, в то время как руководство FDA описывает пакеты токсикологических данных для лекарств, содержащих наноматериалы[3]U.S. Environmental Protection Agency, "Significant New Use Rule for Carbon Nanotubes," epa.gov . Европа развертывает отдельные записи в Приложении REACH, добавляя бремя характеризации. Производители направляют ресурсы в исследования in vivo и in vitro, растягивая время выхода на рынок. Трансграничные проекты сталкиваются с дублированными обзорами, особенно когда покрытия предназначены для мультирегиональных цепочек поставок. Риски несоответствия угрожают отзывом продукции, побуждая консервативные стратегии запуска.

Сегментный анализ

По типу смолы: Доминирование диоксида титана при ускорении графена

Нано-TiO₂ сохранил свою 39,17% долю рынка нано красок и покрытий в 2024 году. Стабильное производство, фотокаталитическая самоочищающаяся производительность и экономическая эффективность движут его принятием на фасадах, автомобильных отделках и внутренних противосмоговых панелях. Корейские пилотные линии, производящие ультрабольшие прозрачные экраны с использованием наночастиц TiO₂ по цене в десять раз дешевле OLED стекла, подчеркивают масштабируемость этого материала. Графен, хотя и ограниченный скромной базой, показывает 5,17% CAGR до 2030 года по мере интенсификации спроса от теплорассеивателей батарей и электромагнитного экранирования. Углеродные нанотрубки остаются нишевым выбором для аэрокосмической и высококачественной потребительской электроники, где структурная жесткость, проводимость и экономия веса сходятся. Нано-SiO₂ расширяет свое присутствие в цементных добавках, которые продлевают жизнь инфраструктуры, а нано-ZnO обеспечивает УФ-блокирующие покрытия для медицинских устройств и смартфонов. Будущий рост опирается на гибридные рецепты, сочетающие множественные наночастицы для обеспечения синергетических свойств.

Размер рынка нано красок и покрытий для применений смолы диоксида титана проецируется для стабильного расширения, в то время как доля графена расширяется быстрее под выпусками цепочки поставок и добавлениями реакторной мощности. Дополняя эту траекторию параллельный толчок к зеленым синтетическим путям, которые используют биопроизводные прекурсоры или бессольвентную дисперсию для сокращения углеродного следа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу: CVD сохраняет лидерство, но настраивается на более высокую пропускную способность

Химическое осаждение из паровой фазы обеспечило 38,51% доходов в 2024 году и несет прогноз 5,04% CAGR до 2030 года. Точный контроль слоев метода и управление дефектами ставят его в центр программ полупроводников, оптики и аэрокосмической отрасли. Однако традиционные плоские реакторы обрабатывают ограниченные ширины подложки и медленные времена нарастания, подпитывая инвестиции в рулонные, концентрические трубчатые и плазменные варианты, которые утраивают выход квадратных метров при снижении энергоинтенсивности. Репозиционирование Nano Dimension после решения Desktop Metal усиливает капитальные потоки в специализированные CVD ноу-хау, поскольку поставщики нацелены как на 3D-печатную электронику, так и на субподряды функциональных покрытий.

Физическое осаждение из паровой фазы продолжается как рабочая лошадка для премиальных косметических отделок и пассивационных слоев микроэлектроники. Алюминиевый корпус Apple с усилением PVD остается эталоном, подчеркивающим притяжение потребительской электроники. Атомное слоевое осаждение отвечает требованиям атомномасштабной однородности в датчиках MEMS и биомедицинских стентах. Электроспрей и электроспиннинг процветают в пластырях с элюированием лекарств, а покрытия золь-гель набирают темп в инфраструктуре, где ценится быстрое, низкотемпературное отверждение. Появляются межметодные гибриды, сочетающие CVD затравочные слои с покрытиями золь-гель для смешивания высокой адгезии и экономической эффективности.

По отрасли конечного потребителя: Биомедицинская догоняет лидерство аэрокосмической

Аэрокосмическая и оборонная сохранила 25,64% расходов 2024 года, поскольку критически важные самолеты, дроны и морские активы принимают нано слои для победы над весом и коррозией. Композитные авиационные конструкции полагаются на ультратонкие защитные оболочки, которые не препятствуют радарной скрытности или диэлектрическим свойствам. Например, программы модернизации американских истребителей теперь включают нано-герметики в стандарты контроля коррозии. Биомедицинский сегмент, отмечающий 5,55% CAGR, поднимается на одобрениях антибактериальных катетеров, ортопедических имплантатов и покрытий устойчивого высвобождения лекарств. Госпитали ценят нано-серебряные барьеры на высокосенсорных поверхностях, в паре с регулятивными путями, которые теперь признают тестовые методы стандартов ISO.

Автомобильный рост связывается с охлаждением электрических трансмиссий и устойчивыми к царапинам отделками кузова. Электроника получает выгоду от слоев против отпечатков, EMI-экранирования и влагобарьера, критических для складных экранов и носимых устройств. Пилоты пищевой упаковки интегрируют нано-ZnO для сдерживания микробной порчи, но осторожно ступают под надзором пищевой безопасности. Морские и морские операторы развертывают устойчивые к обрастанию нанонаполненные смолы для срезания сжигания топлива и затрат сухого дока. Строительство масштабирует нано-TiO₂ фасадные краски, которые разрушают загрязняющие вещества под солнечным светом, подкрепляя инициативы качества городского воздуха.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион закрепил 45,43% глобальных доходов в 2024 году, сохраняя лидерство с прогнозом 4,91% CAGR. Китайские цепи поставок электроники, японские кластеры материаловедения и южнокорейские дисплейные фабрики гарантируют стабильную базовую линию. Политические стимулы, такие как китайские приоритеты 'Сделано в Китае 2025' и японские цели Moonshot R&D, ускоряют нанопроизводственные возможности, сокращая время выполнения заказа. Местные поставщики CVD реакторов помогают распространить технологию за пределы ведущих конгломератов, позволяя средним магазинам покрытий сертифицировать нано предложения.

Профиль спроса Северной Америки сосредоточен на аэрокосмической, оборонной и медицинских устройствах. Команды поддержания ВВС США и космические прайм-подрядчики рассматривают нано-слоение как стратегические редукторы затрат на обслуживание. Восходящая экосистема сборки электромобилей Мексики импортирует нано тепловые пленки и системы покрытий батарей, интегрируясь бесшовно с региональным снабжением. Европа чемпионствует в экодизайне и безопасности работников, тем самым продвигая принятие нано-формулированных водоразбавляемых покрытий, которые удовлетворяют REACH и зеленым строительным лейблам. Немецкие автомобильные поставщики Tier-1 и французские аэрокосмические производители оригинального оборудования блокируют многолетние рамочные соглашения со специалистами нанопокрытий.

Южная Америка вливает импульс от обязательств по реабилитации инфраструктуры в транспортных коридорах Бразилии и обслуживании сланцевых залежей Аргентины. Воздействие солевого спрея, высокой влажности и УФ интенсивности дает премию высокоэффективным покрытиям, и местные крупные краски сотрудничают с японскими и немецкими производителями наноматериалов для локализации смесей. Энергетический сектор Ближнего Востока испытывает нано слои на скважинных насосах и экспортных трубопроводах для борьбы с кислой коррозией, в то время как история роста Африки лежит в водных сетях, где внутренне нанесенные нано герметики сокращают темпы утечек под высокой окружающей жарой.

Конкурентная среда

Рынок нано красок и покрытий фрагментирован. Лидеры рынка конкурируют на IP составов, интеграции поставок наноматериалов и инженерии применений, а не на чистом объеме. Традиционные краскогиганты, такие как PPG, используют распространение, но всё ещё отдают критические наночастицы на аутсорсинг. Наоборот, нишевые фирмы сосредоточиваются на защитных пленках для носимых устройств и автомобильных дисплеев, закрепляя доходы на патентно-обеспеченных технологиях. Ценностное предложение тяготеет к многофункциональности: покрытие, которое блокирует коррозию, рассеивает тепло и нейтрализует бактерии, обеспечивает более высокие маржи и снижает сложность закупок для производителей оригинального оборудования.

Соглашения о совместной разработке пролиферируют в цепях поставок батарей, поскольку производители элементов хеджируют материальный риск. Барьеры входа проистекают из поиска наноматериалов, капиталоемких линий осаждения и строгих аэрокосмических или медицинских валидаций. Несмотря на движения консолидации, остается место для стартапов, эксплуатирующих машинно-обучающую дисперсию или биопроизводные прекурсоры.

Отраслевые консорциумы, включая Graphene Flagship и рабочие группы NNI, способствуют предконкурентным стандартам, но IP заборы вокруг дисперсионной химии и адгезии подложки остаются высокими. Поле, таким образом, балансирует совместное построение экосистемы с удержанием проприетарного края.

Лидеры отрасли нано красок и покрытий

-

Artekya Teknoloji

-

BASF

-

Henkel AG and Co. KGaA

-

Nanoshine Group Corp

-

PPG Industries, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Pellucere Technologies открыла свой первый производственный объект в Чакан, Махараштра, Индия. Завод с годовой мощностью 8500 метрических тонн является первым специализированным объектом нанопокрытий Индии для антиотражательных и антизагрязняющих применений, подчеркивающим инновации, устойчивость и эффективность местной цепи поставок.

- Январь 2025: Radix Ventures инвестировала 1,5 млн евро в SIA Naco Technologies для стимулирования международного роста и создания высокомощного производственного объекта в Польше. Эта инвестиция будет масштабировать производство для удовлетворения растущего спроса Европы на нано-покрытые компоненты и продвинет исследования для улучшения решений нанопокрытий для зеленых энергетических технологий.

Объем глобального отчета по рынку нано красок и покрытий

Отчет по рынку нано красок и покрытий включает:

| Графен |

| Углеродные нанотрубки |

| Нано-TiO₂ (диоксид титана) |

| Нано-SiO₂ (диоксид кремния) |

| Нано-ZnO |

| Нано серебро |

| Электроспрей и электроспиннинг |

| Химическое осаждение из паровой фазы (CVD) |

| Физическое осаждение из паровой фазы (PVD) |

| Атомное слоевое осаждение (ALD) |

| Аэрозольное покрытие |

| Самосборка |

| Золь-гель |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Электроника и оптика |

| Биомедицинская |

| Продукты питания и упаковка |

| Морская |

| Нефть и газ |

| Другие отрасли конечного потребителя (энергетика и энергетика, строительство и инфраструктура и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Графен | |

| Углеродные нанотрубки | ||

| Нано-TiO₂ (диоксид титана) | ||

| Нано-SiO₂ (диоксид кремния) | ||

| Нано-ZnO | ||

| Нано серебро | ||

| По методу | Электроспрей и электроспиннинг | |

| Химическое осаждение из паровой фазы (CVD) | ||

| Физическое осаждение из паровой фазы (PVD) | ||

| Атомное слоевое осаждение (ALD) | ||

| Аэрозольное покрытие | ||

| Самосборка | ||

| Золь-гель | ||

| По отрасли конечного потребителя | Аэрокосмическая и оборонная | |

| Автомобильная | ||

| Электроника и оптика | ||

| Биомедицинская | ||

| Продукты питания и упаковка | ||

| Морская | ||

| Нефть и газ | ||

| Другие отрасли конечного потребителя (энергетика и энергетика, строительство и инфраструктура и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка нано красок и покрытий?

Размер рынка нано красок и покрытий оценивается в 12,87 млрд долл. США в 2025 году.

Насколько быстро ожидается рост рынка нано красок и покрытий?

Прогнозируется расширение рынка на 4,62% CAGR с 2025 по 2030 годы.

Какой тип смолы доминирует в спросе на нано краски и покрытия?

Нано-TiO₂ занимает верхнюю позицию с 39,17% доходов 2024 года, благодаря своим универсальным самоочищающимся и фотокаталитическим преимуществам.

Почему Азиатско-Тихоокеанский регион является ключевым регионом для нано красок и покрытий?

Азиатско-Тихоокеанский регион представляет 45,43% глобального оборота и предлагает самый быстрый рост на 4,91% CAGR благодаря сильной активности электроники, автомобильной и инфраструктурной деятельности.

Какие секторы движут новыми применениями нанопокрытий?

Аэрокосмическая, электромобили, биомедицинские устройства и инфраструктурные проекты являются ведущими принимающими, ищущими коррозионную стойкость, термическое управление и противомикробную функциональность.

Какие основные вызовы могут замедлить расширение рынка?

Высокие затраты на производство наноматериалов, развивающиеся регулации нано-токсичности и ограниченная мощность графеновых CVD реакторов в настоящее время сдерживают более широкое принятие.

Последнее обновление страницы: