Размер и доля рынка хронического лимфоцитарного лейкоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

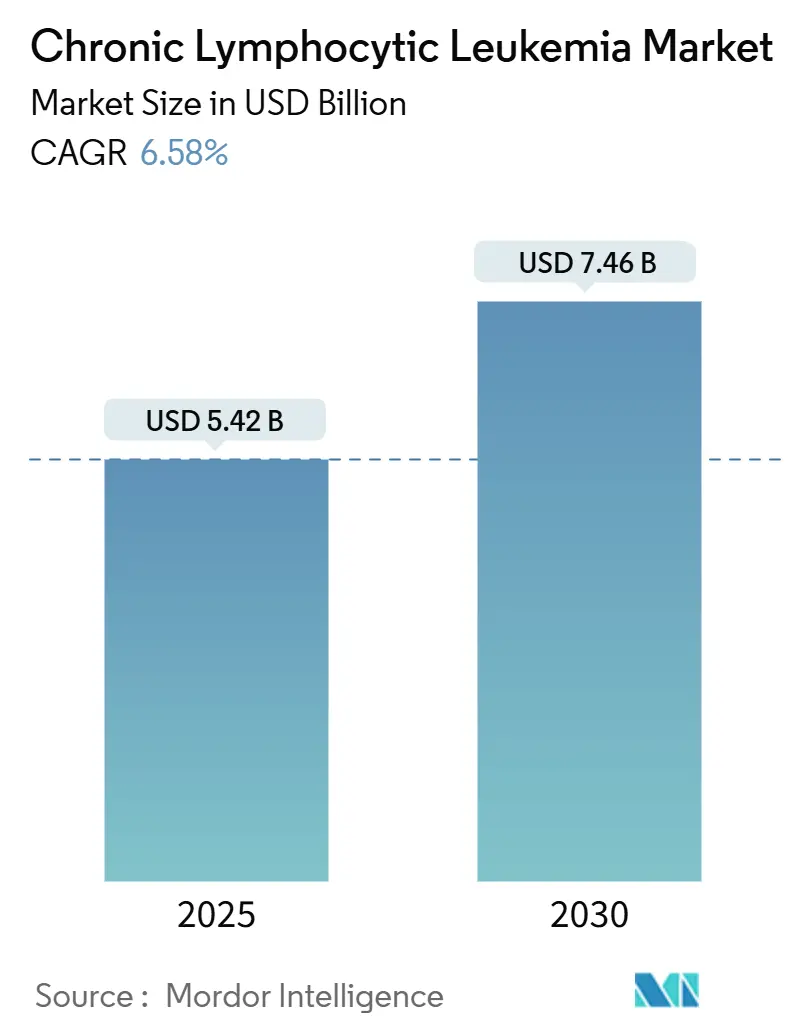

| Размер Рынка (2025) | 5.42 Миллиардов долларов США |

| Размер Рынка (2030) | 7.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хронического лимфоцитарного лейкоза от Mordor Intelligence

Рынок терапевтических препаратов для лечения хронического лимфоцитарного лейкоза достиг 5,42 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 7,46 млрд долларов США к 2030 году, что отражает CAGR 6,58% за период. Это устойчивое расширение обусловлено широким клиническим переходом от химиоиммунотерапии к таргетным препаратам точной медицины, которые обеспечивают более глубокие ответы с улучшенной переносимостью, тем самым продлевая как выживаемость, так и интервалы без лечения. Внедрение ингибиторов тирозинкиназы Брютона (BTK) и ингибиторов B-клеточной лимфомы-2 (BCL-2) быстро расширилось, а первый CAR-T клеточный продукт для хронического лимфоцитарного лейкоза сигнализирует о растущем доверии к клеточным подходам. Комбинированные схемы, способные устранить минимальную остаточную болезнь, теперь превышают 90% необнаруживаемых показателей, побуждая врачей принимать курсы ограниченной продолжительности, которые снижают кумулятивную токсичность и стоимость. Региональные различия в росте остаются значительными: Северная Америка продолжает занимать наибольшую долю доходов, в то время как Азиатско-Тихоокеанский регион готов показать самый быстрый рост по мере ускорения одобрений и повышения диагностических возможностей.

Ключевые выводы отчета

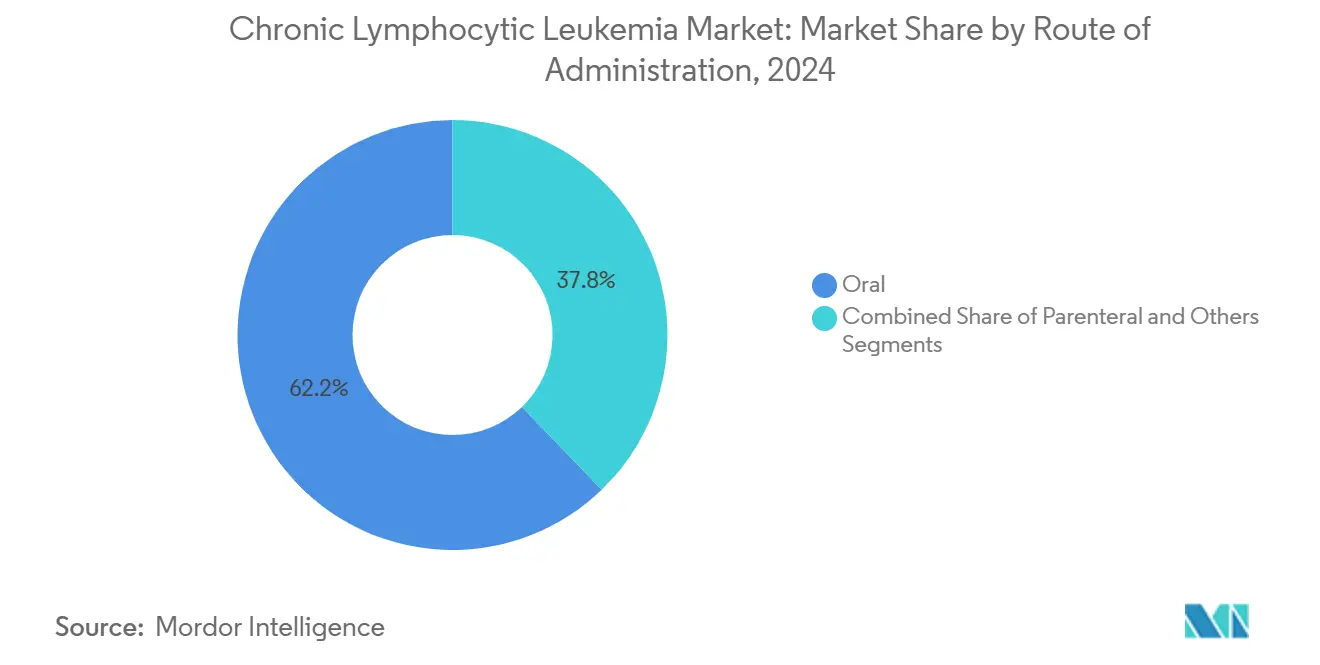

- По способу введения пероральные формы составили 62,22% размера рынка терапевтических препаратов хронического лимфоцитарного лейкоза в 2024 году и прогнозируется их расширение с CAGR 9,56% в период 2025-2030 гг.

- По типу терапии таргетная терапия лидировала с 49,56% долей доходов в 2024 году; CAR-T и клеточная терапия прогнозируется к продвижению с CAGR 10,88% до 2030 года.

- По классу препаратов ингибиторы BTK захватили 46,54% доли рынка терапевтических препаратов хронического лимфоцитарного лейкоза в 2024 году, в то время как некоординационные ингибиторы BTK готовы расти с CAGR 8,42% до 2030 года.

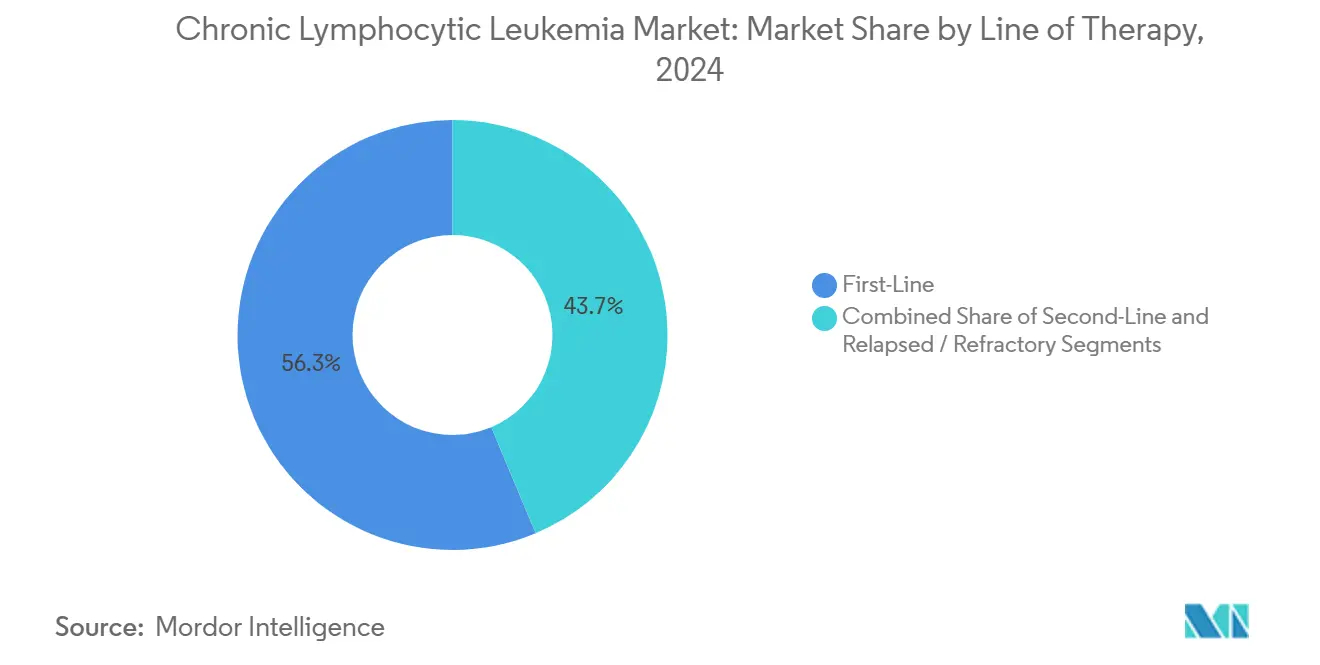

- По линии терапии лечение первой линии представляло 56,33% долей доходов в 2024 году, в то время как рецидивирующие/резистентные случаи зафиксируют наивысший CAGR 8,68% в том же горизонте.

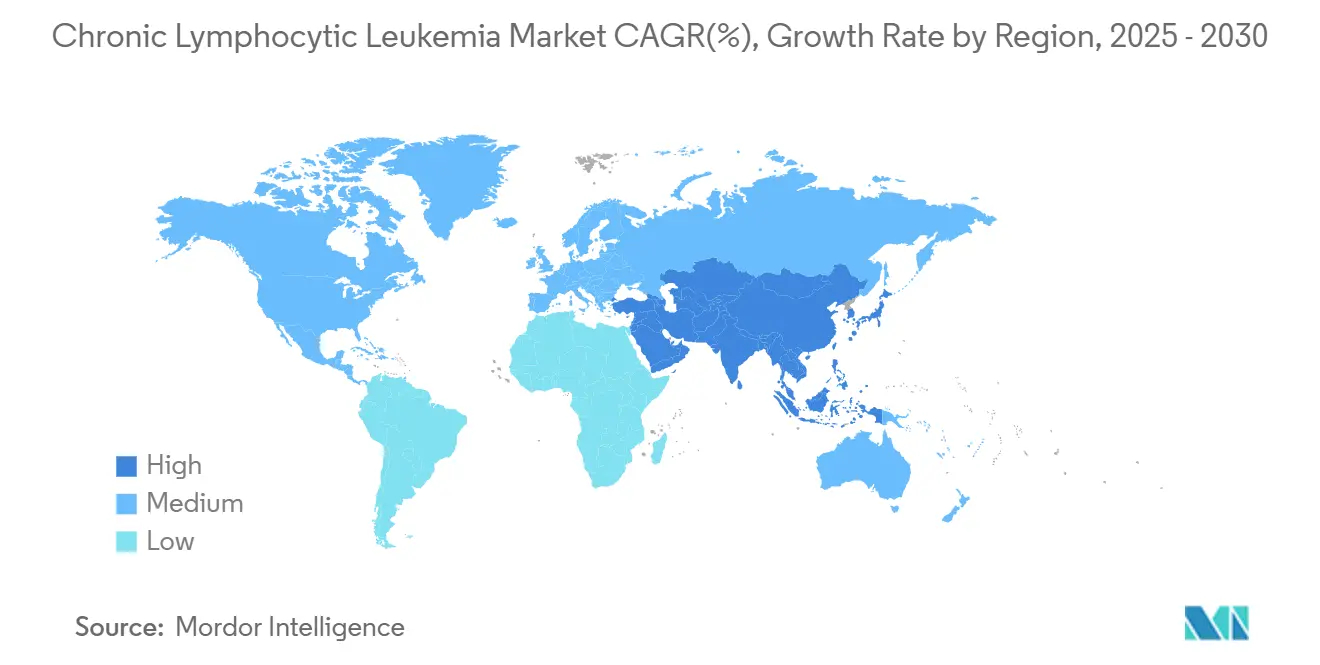

- По географии Северная Америка держала 38,67% мирового дохода 2024 года, и прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 9,32%.

Тенденции и аналитика мирового рынка хронического лимфоцитарного лейкоза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост глобальной распространенности ХЛЛ и стареющее население | +1.2% | Северная Америка и Европа наиболее высокие | Долгосрочно (≥ 4 лет) |

| Расширяющийся пайплайн ингибиторов BTK, BCL-2 и PI3K нового поколения | +1.8% | США и ЕС-5 раннее внедрение | Среднесрочно (2-4 года) |

| Улучшенная диагностическая точность через проточную цитометрию и NGS | +0.9% | Рынки с высоким доходом, расширяясь на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Благоприятное возмещение для пероральных таргетных терапий | +1.1% | Преимущественно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Растущее использование тестирования MRD не по показаниям для сокращения терапии | +0.7% | Академические центры по всему миру | Среднесрочно (2-4 года) |

| Переход от больницы к дому, позволяющий амбулаторное наращивание венетоклакса | +0.5% | Развитые рынки с надежной инфраструктурой | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности ХЛЛ и быстро стареющее население

Мировые диагнозы продолжают расти, ожидается 23 690 новых случаев в США в 2025 году. Медианный возраст диагноза 70 лет соответствует стареющим обществам, а выживаемость, превышающая 89%, превращает ХЛЛ в хроническое состояние, требующее десятилетий управления. Азиатские страны, ранее показывавшие более низкую заболеваемость, теперь сообщают о более быстром росте по мере улучшения скрининга и смещения демографических профилей в сторону старшего возраста. Эти эпидемиологические модели расширяют рынок терапевтических препаратов хронического лимфоцитарного лейкоза, увеличивая пул пациентов, подходящих для таргетных препаратов и комбинированных схем.[1]Национальный институт рака, "Хронический лимфоцитарный лейкоз - факты онкологической статистики," seer.cancer.gov

Расширяющийся пайплайн ингибиторов BTK, BCL-2 и PI3K нового поколения

Некоординационные молекулы BTK, такие как пиртобрутиниб, показывают 81,6% ответов у пациентов с опытом BTK, в то время как активы BCL-2 нового поколения, такие как сонротоклакс, показывают 97% ответов при сочетании с занубрутинибом. Деградеры BTK, находящиеся в настоящее время под исследованием, добавляют новый механизм удаления, а не ингибирования. Регуляторы ускоряют этих кандидатов через программы прорыва и быстрого трека, сжимая временные рамки и усиливая конкуренцию на рынке терапевтических препаратов хронического лимфоцитарного лейкоза.

Улучшенная диагностическая точность через проточную цитометрию и панели NGS

Многопараметрическая проточная цитометрия обнаруживает остаточную болезнь до 0,001%, а комплексное геномное секвенирование выявляет аберрации TP53 или IGHV, которые направляют выбор первой линии. Инструменты искусственного интеллекта сокращают время анализа, сохраняя точность, облегчая принятие вне академических центров. Стандартизированные протоколы EuroFlow гармонизируют измерения, давая регуляторам уверенность в конечных точках на основе MRD и позволяя плательщикам поддерживать терапию ограниченной продолжительности.[2]Болезни, "Высокочувствительная проточная цитометрия для надежного обнаружения измеримой остаточной болезни," mdpi.com

Благоприятное возмещение пероральных таргетных терапий

В Соединенных Штатах Закон о снижении инфляции устанавливает годовой лимит личных расходов в размере 2000 долларов США с 2025 года, напрямую улучшая доступность ингибиторов BTK и BCL-2. В странах ЕС-5 органы технологической оценки здравоохранения одобряют схемы фиксированной продолжительности на основе венетоклакса по экономической ценности глубоких ремиссий и сниженных потребностей в мониторинге. Реальные данные показывают более низкие общие расходы на уход для венетоклакс-обинутузумаба по сравнению с непрерывной BTK терапией, обнаружение, которое формирует приоритеты формуляра.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость запатентованных новых препаратов и комбинаций | -1.4% | Глобально, сильнее всего на развивающихся рынках | Среднесрочно (2-4 года) |

| Нежелательные явления ≥ 3 степени, приводящие к раннему прекращению | -0.8% | Глобально, особенно у пожилых пациентов | Краткосрочно (≤ 2 лет) |

| Возникающие мутации устойчивости к ингибиторам BTK, снижающие эффективность | -1.1% | Преимущественно в популяциях с тяжелым предварительным лечением | Долгосрочно (≥ 4 лет) |

| Узкие места в цепи поставок специализированных реагентов для цитометрии | -0.6% | Страны с низким и средним доходом | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость запатентованных новых препаратов и комбинированных схем

Ценообразование CAR-T терапии около 1 миллиона долларов США за пациента бросает вызов возмещению во всех системах, кроме самых богатых. Дублеты фиксированной продолжительности также могут напрягать бюджеты там, где генерические замены недоступны до патентных обрывов конца десятилетия. Переговоры по контрактам на основе ценности остаются неравномерными, задерживая доступ в регионах, чувствительных к цене, и сдерживая часть глобальной кривой роста.[3]Границы в биоинженерии и биотехнологии, "Поиск синхронизации заинтересованных сторон в цепи поставок CAR T-клеточной терапии," frontiersin.org

Нежелательные явления ≥ 3 степени, приводящие к раннему прекращению

Данные реального мира указывают на медианное 12,4-месячное использование венетоклакса в первой линии лечения, короче запланированного, в основном из-за цитопений или инфекционных осложнений. Сердечно-сосудистая токсичность при ковалентной BTK терапии приводит к смене препарата у пожилых популяций. Хотя агенты нового поколения показывают улучшенную безопасность, переменный опыт в общественных центрах оставляет место для прекращений, которые влияют на приверженность и, следовательно, на производительность рынка терапевтических препаратов хронического лимфоцитарного лейкоза.

Сегментный анализ

По способу введения: доминирование перорального способа ускоряет проникновение на рынок

Пероральные препараты держали 62,22% доли рынка терапевтических препаратов хронического лимфоцитарного лейкоза в 2024 году, отражая предпочтение пациентов к домашнему дозированию и интерес плательщиков к снижению счетов за учреждения. Более широкое покрытие Medicare Part D и лимит доплат 2025 года укрепляют использование в Соединенных Штатах, в то время как Япония и Германия также сообщают о более быстром пероральном внедрении после одобрения акалабрутиниба и занубрутиниба. Пероральные ингибиторы BTK и BCL-2 лежат в основе этого роста, а новые комбинации один раз в день или полностью пероральные дальше закрепляют тенденцию. Парентеральные схемы остаются критически важными для CD20 антител, особенно во время фаз индукции, но их относительный вес продолжает снижаться. В будущем подкожные CD20 продукты и пероральные кандидаты PI3K могут еще больше склонить использование. Размер рынка терапевтических препаратов хронического лимфоцитарного лейкоза для пероральных продуктов прогнозируется к росту с CAGR 9,56% до 2030 года, превосходя общий рост и закрепляя пероральную доставку как основную платформу для инноваций.

Больничное администрирование сохраняет позицию для стационарного наращивания венетоклакса при высоком риске лизиса опухоли, но обновленные руководящие принципы и телемедицинские инструменты теперь позволяют дневные клинические или полностью удаленные протоколы. Эта гибкость привлекает плательщиков и освобождает мощности для сложных клеточных терапий, укрепляя тенденцию миграции от больницы к дому. Таким образом, пероральные агенты улучшают приверженность и расширяют доступ в сельских районах, поддерживая географическое расширение рынка терапевтических препаратов хронического лимфоцитарного лейкоза. Производители отвечают программами поддержки пациентов и блистерной упаковкой, которые упрощают графики дозирования, дальше улучшая внедрение в различных медицинских учреждениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу терапии: таргетные подходы изменяют парадигмы лечения

Таргетная терапия доминировала в доходах с 49,56% в 2024 году, поскольку ингибиторы BTK и BCL-2 вытеснили традиционную химиоиммунотерапию. Пятилетние данные исследования U-K FLAIR подтверждают превосходную выживаемость без прогрессирования для ибрутиниб-венетоклакс над FCR, ускоряя глобальные пересмотры руководящих принципов. Клеточная терапия, несмотря на низкую базу, прогнозируется к расширению с CAGR 10,88%, поддерживаемая первым в классе одобрением лизокабтаген маралеукела для пациентов, не отвечающих как на BTK, так и на ингибиторы BCL-2. Этот результат создает путь спасения и позиционирует платформы CAR-T для более широких оценок более ранних линий, хотя сложность производства и стоимость остаются препятствиями.

Иммунотерапия с CD20 антителами сохраняет закрепляющую роль, особенно обинутузумаб, чья синергия с венетоклаксом обеспечивает схемы фиксированной продолжительности, которые достигают необнаруживаемых показателей MRD выше 90%. Релевантность химиотерапии сужается до отобранных цитогенетических профилей или ресурсно-ограниченных условий. В сочетании с диагностическими достижениями эти разработки продолжают сдвигать рынок терапевтических препаратов хронического лимфоцитарного лейкоза к точным, ориентированным на результат моделям ухода, где глубина ответа и интервал без лечения несут больший вес, чем классические парадигмы долгосрочного поддержания.

По классу препаратов: ингибиторы BTK лидируют, несмотря на возникающую конкуренцию

Ингибиторы BTK сохранили 46,54% доходов в 2024 году, закрепленные ибрутинибом первого поколения плюс расширяющиеся доли акалабрутиниба и занубрутиниба. Некоординационные участники нацеливаются на мутации резистентности и прогнозируются для CAGR 8,42%, поддерживая рост класса по мере созревания первичных позиций. Ингибирование BCL-2 остается центральным, позволяя дублеты ограниченного времени, которые бросают вызов непрерывной монотерапии BTK как в подходящих, так и в неподходящих когортах. Ингибиторы PI3K сокращаются после изъятий по безопасности, хотя соединения следующей волны с улучшенной селективностью стремятся вернуть полезность.

Моноклональные антитела CD20 продолжают как жизненно важные партнеры, особенно во время индукции, и поддерживают устойчивый доход. Категория "Другие" - включая деградеры BTK и биспецифические антитела - добавляет опциональность пайплайна, которая может перебалансировать доли классов к 2030 году. На протяжении горизонта ценовые давления и биология резистентности определят окончательный рейтинг, но платформы BTK в настоящее время закрепляют размер рынка терапевтических препаратов хронического лимфоцитарного лейкоза для таргетных препаратов.

По линии терапии: фронтлайн инновации стимулируют рост рынка

Уход первой линии держал 56,33% доходов 2024 года, поскольку руководящие принципы продвигают мощные комбинации фиксированной продолжительности рано в ходе болезни. Глубокие ремиссии здесь удлиняют промежутки без лечения, что привлекает пациентов и плательщиков и стимулирует первоначальный захват рынка для новых участников. Рецидивирующие/рефрактерные условия, однако, зафиксируют самый быстрый CAGR 8,68%, поскольку клеточная терапия, деградеры и переписывания комбо расширяют варианты после воздействия двойного класса. Уход второй линии остается мостовым сегментом, но его доля постепенно сузится, если схемы первой линии отложат прогрессию дольше.

Принятие CAR-T в третьей линии, вероятно, притянет резистентных к терапии пациентов к вмешательствам более высокой ценности, повышая расходы на пациента, несмотря на меньшие числа. Эти перестройки последовательности иллюстрируют развивающийся фокус рынка терапевтических препаратов хронического лимфоцитарного лейкоза на глубину, долговечность и экономическую эффективность, закрепленный решениями, руководимыми MRD.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: инфраструктура здравоохранения формирует модели доступа

Больницы представляли 62,12% доходов в 2024 году, отражая сложные потребности в инфузии, управление нежелательными событиями и мультидисциплинарный надзор. Академические центры лидируют в протокольных инновациях и размещают большинство активности CAR-T. Однако онлайн и розничные аптечные каналы прогнозируются к росту с CAGR 10,03%, поскольку пероральное назначение расширяется и телеонкология нормализует удаленный мониторинг. Специализированные клиники соединяют две модели, обеспечивая инфузионную мощность и экспертный надзор в общественных условиях.

Менеджеры фармацевтических льгот влияют на формулярное разделение на уровни и часто требуют поэтапных редакций, формируя первоначальный выбор. Цифровые платформы приверженности и курьерские партнерства облегчают почтовые заказы охлажденных пероральных продуктов, расширяя охват в недостаточно обслуживаемые регионы. Вместе эти тенденции расширяют рынок терапевтических препаратов хронического лимфоцитарного лейкоза, сглаживая поставки и снижая бремя пациентов, сохраняя клинический надзор.

Географический анализ

Северная Америка продолжает контролировать 38,67% глобального дохода, поддерживаемая ранними разрешениями FDA, зрелым страховым покрытием и плотными сетями гематологических центров. Лимит Medicare в 2000 долларов США в 2025 году заметно улучшает доступность пероральных агентов, и множественные академические центры, такие как MD Anderson, ведут ключевые испытания, которые ускоряют реальное внедрение. Канада следует аналогичным образцам практики, поддерживаемым провинциальным возмещением, в то время как Мексика ускоряет гармонизацию руководящих принципов и пути закупок.

Азиатско-Тихоокеанский регион готов зафиксировать самый быстрый CAGR 9,32% до 2030 года. Одобрение акалабрутиниба первой линии в Японии в 2024 году и многоиндикационное одобрение занубрутиниба в Китае снабжают большие стареющие популяции современными вариантами. Китайские новаторы расширяют пайплайны BCL-2 и BTK и тестируют конкурентное ценообразование, которое может изменить глобальные бенчмарки. Австралия и Южная Корея быстро возмещают дублеты венетоклакса фиксированной продолжительности, в то время как Индия масштабирует мощности проточной цитометрии и исследует местное производство для сдерживания стоимости.

Европа поддерживает устойчивое продвижение через централизованный путь EMA и пилотные проекты совместной клинической оценки, которые оптимизируют обзоры плательщиков. Германия и Соединенное Королевство уже внедряют правила остановки, руководимые MRD, укрепляя схемы ограниченной продолжительности как экономических победителей. Биоподобные препараты сокращают расходы на CD20, позволяя более широкое использование комбинаций. На Ближнем Востоке и в Африке диагностические гранты и многонациональные партнерства строят тестовые лаборатории, но высокие прайс-листы остаются препятствием. Южная Америка, возглавляемая Бразилией и Аргентиной, медленно улучшает доступ через расширение частного страхования и обновленные национальные формуляры, но валютная волатильность сдерживает абсолютный рост.

Конкурентная среда

Рынок показывает умеренную концентрацию, возглавляемую AbbVie, BeiGene и Roche. AbbVie соединяет ибрутиниб и венетоклакс, чтобы закрепить как BTK, так и BCL-2 сегменты, давая ему непревзойденную гибкость комбинаций. BeiGene использует улучшенные данные безопасности для занубрутиниба и продвигает глобальные подачи, в то время как Roche поддерживает влияние через лидерство CD20 и данные комбинаций. Платформа CAR-T Bristol Myers Squibb обеспечивает высокоценную дифференциацию, несмотря на сложность производства.

Конкуренция усиливается по мере того, как Nurix продвигает деградеры BTK, а Ascentage или InnoCare разрабатывают новые основы BCL-2 в Китае. Стратегические альянсы распространяются; подход AbbVie к партнерству обеспечивает широту пайплайна, а кросс-лицензирование ускоряет глобальный охват. Производственные ноу-хау являются ключевыми для клеточной терапии; игроки, способные масштабировать векторное производство и автоматизировать клеточные процессы, получают преимущество. В целом, глубина ремиссии, управление резистентностью и легкость администрирования стимулируют позиционирование на рынке терапевтических препаратов хронического лимфоцитарного лейкоза.

Лидеры индустрии хронического лимфоцитарного лейкоза

-

AbbVie Inc

-

F. Hoffmann-La Roche Ltd

-

AstraZeneca

-

BeiGene

-

Gilead Sciences

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Nurix Therapeutics объявила о планах открыть глобальные регистрационные испытания для деградера BTK NX-5948 после того, как данные Фазы 1a/1b показали 75,5% ответов у рецидивирующих/рефрактерных ХЛЛ; программа имеет обозначения FDA Fast-Track и EMA PRIME.

- Февраль 2025: InnoCare Pharma получила одобрение на начало испытания Фазы III ингибитора BCL-2 ICP-248 плюс ингибитор BTK орелабрутиниб в качестве терапии первой линии в Китае.

- Март 2024: FDA предоставило ускоренное одобрение лизокабтаген маралеукела (Breyanzi) как первой CAR-T клеточной терапии для взрослых с рецидивирующим/рефрактерным ХЛЛ или SLL после как минимум двух предшествующих терапий, включая BTK и ингибитор BCL-2.

Охват глобального отчета по рынку хронического лимфоцитарного лейкоза

Согласно охвату отчета, хронический лимфоцитарный лейкоз (ХЛЛ) является распространенным типом лейкемии, преимущественно поражающим население в возрасте 50 лет и старше по всему миру. ХЛЛ характеризуется аномальным развитием злокачественных B-лимфоцитов в костном мозге, которые путешествуют через периферическую кровь. Рынок хронического лимфоцитарного лейкоза сегментирован по способу введения (пероральный, парентеральный и другие), лечению (химиотерапия, иммунотерапия и другие), каналу распространения (больницы, специализированные клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оцененные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (миллионы долларов США) для вышеуказанных сегментов.

| Пероральный |

| Парентеральный |

| Другие |

| Таргетная терапия |

| Химиотерапия |

| Иммунотерапия (мАт и BsAb) |

| CAR-T и клеточная терапия |

| Комбинированные схемы |

| Ингибиторы BTK |

| Ингибиторы BCL-2 |

| Ингибиторы PI3K |

| CD20 мАт |

| Цитотоксические агенты |

| Другие |

| Первая линия |

| Вторая линия |

| Рецидивирующие/рефрактерные |

| Больницы |

| Специализированные клиники |

| Онлайн и розничные аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу введения | Пероральный | |

| Парентеральный | ||

| Другие | ||

| По типу терапии | Таргетная терапия | |

| Химиотерапия | ||

| Иммунотерапия (мАт и BsAb) | ||

| CAR-T и клеточная терапия | ||

| Комбинированные схемы | ||

| По классу препаратов | Ингибиторы BTK | |

| Ингибиторы BCL-2 | ||

| Ингибиторы PI3K | ||

| CD20 мАт | ||

| Цитотоксические агенты | ||

| Другие | ||

| По линии терапии | Первая линия | |

| Вторая линия | ||

| Рецидивирующие/рефрактерные | ||

| По каналу распространения | Больницы | |

| Специализированные клиники | ||

| Онлайн и розничные аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка терапевтических препаратов хронического лимфоцитарного лейкоза?

Рынок терапевтических препаратов хронического лимфоцитарного лейкоза достиг 5,42 млрд долларов США в 2025 году и прогнозируется к росту до 7,46 млрд долларов США к 2030 году.

2. Какой терапевтический класс держит наибольшую долю рынка сегодня?

Ингибиторы BTK держат наибольшую долю в 46,54% доходов 2024 года, движимые агентами первого поколения и быстрым внедрением молекул нового поколения.

3. Насколько быстро растет рынок Азиатско-Тихоокеанского региона?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 9,32% до 2030 года, поддерживаемым недавними одобрениями в Японии и Китае.

4. Что стимулирует принятие схем фиксированной продолжительности?

Комбинированные терапии, которые устраняют минимальную остаточную болезнь выше 90%, позволяют врачам безопасно прекратить лечение, сокращая токсичность и общую стоимость, ключевой фактор для плательщиков.

5. Почему важны некоординационные ингибиторы BTK?

Они адресуют мутации резистентности, такие как C481S и L528W, которые ограничивают ковалентные агенты BTK, объясняя их прогнозируемый CAGR 8,42%.

Последнее обновление страницы: