Размер и доля рынка терапевтических средств острого лимфобластного лейкоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.79 Миллиардов долларов США |

| Размер Рынка (2030) | 5.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств острого лимфобластного лейкоза от Mordor Intelligence

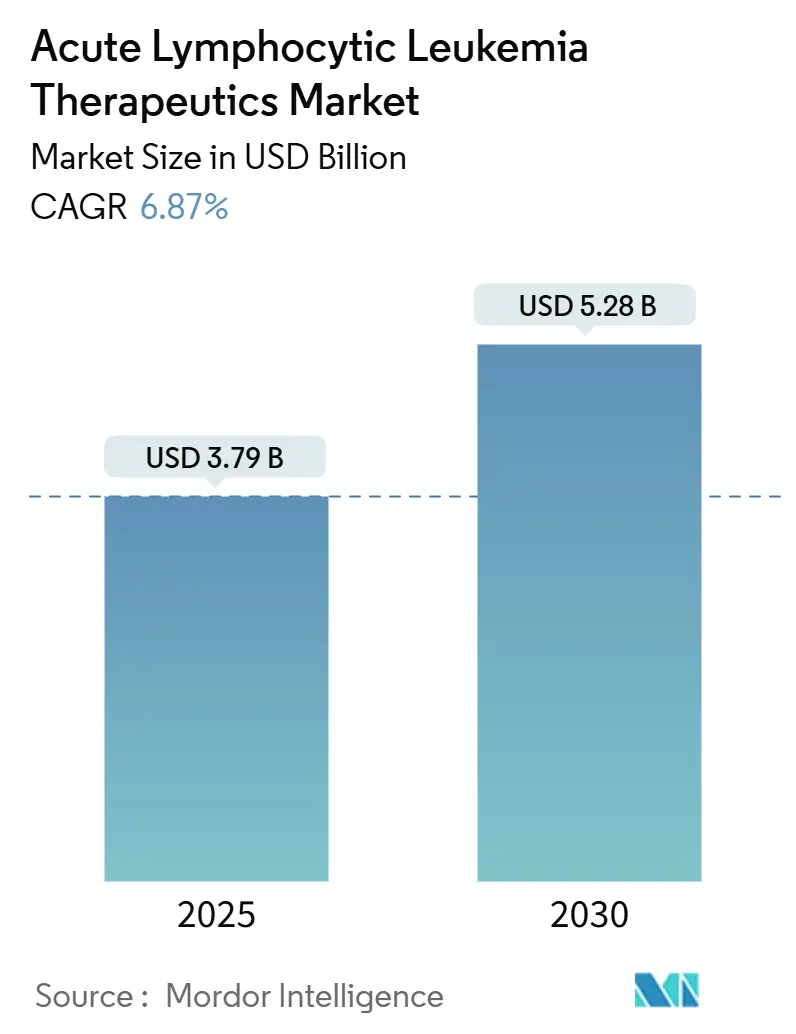

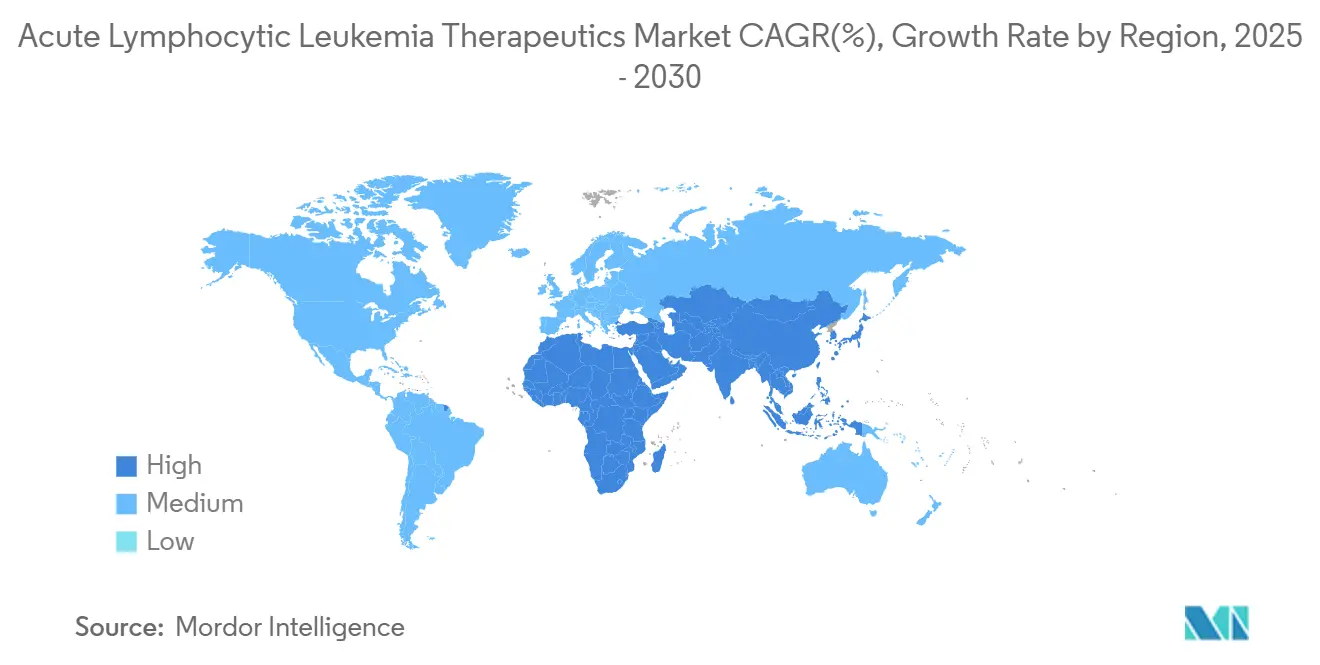

Рынок терапевтических средств острого лимфобластного лейкоза составляет 3,79 млрд долларов США в 2025 году и находится на пути к достижению 5,28 млрд долларов США к 2030 году, что отражает CAGR 6,87%. Рост основывается на клиническом успехе таргетных агентов, иммунотерапии и клеточных продуктов, которые переопределяют протоколы, некогда доминировавшие многокомпонентной химиотерапии. Азиатско-Тихоокеанский регион демонстрирует самое быстрое региональное расширение с прогнозируемым CAGR 9,80% до 2030 года, поскольку более широкое страховое покрытие повышает объемы диагностики и лечения в Китае и Индии. Северная Америка сохраняет лидерство с 37,6% базы доходов 2024 года, поддерживаемое высоким соблюдением клинических руководств, быстрым доступом к запускам лекарственных средств и устойчивым возмещением расходов на дорогостоящие методы лечения, такие как CAR-T терапия. Сила пайплайна наиболее заметна в агентах, направленных на заболевания с филадельфийской хромосомой и подтипы с перестройкой KMT2A, в то время как более широкое использование тестирования минимальной остаточной болезни (MRD) сокращает время до модификации лечения. Ценовое давление остается структурным препятствием; одна процедура CAR-T стоит в среднем 525 000 долларов США и продолжает создавать проблемы для справедливого доступа в странах со средним уровнем дохода.

Ключевые выводы

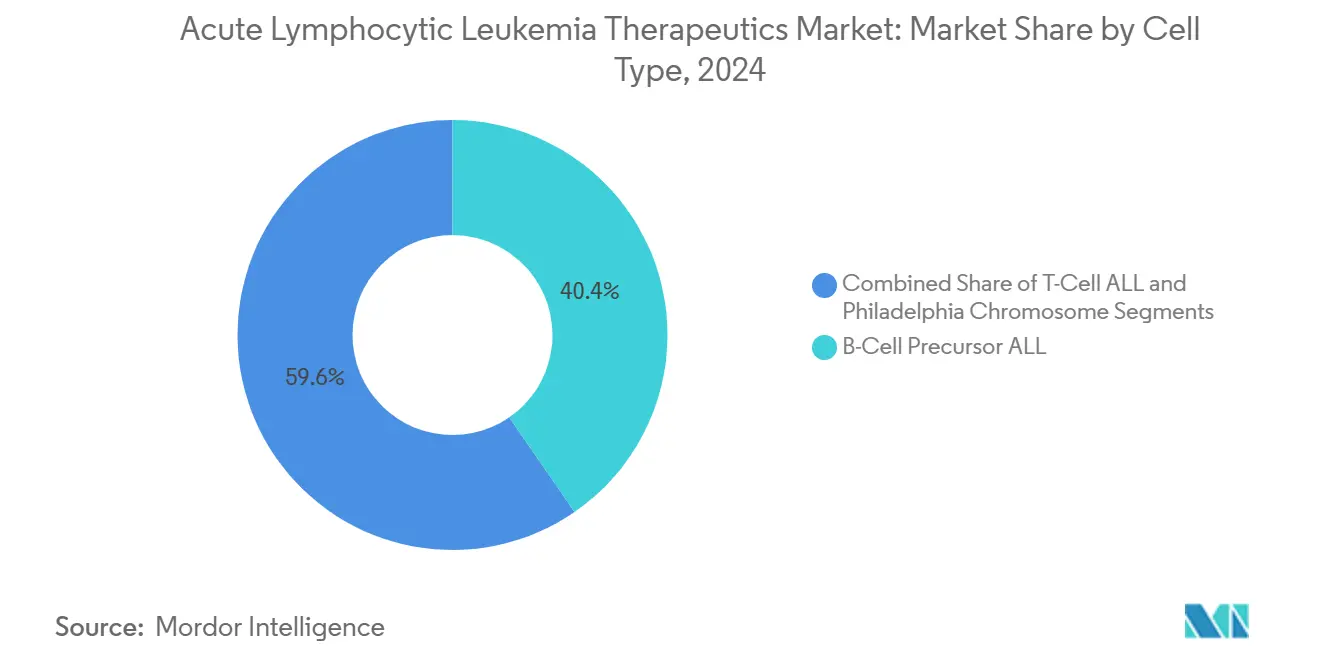

По типу клеток B-клеточное предшественное заболевание занимало 40,4% доли рынка терапевтических средств острого лимфобластного лейкоза в 2024 году; прогнозируется, что заболевание с филадельфийской хромосомой будет развиваться со среднегодовым темпом роста 9,20% до 2030 года.

По классу терапии химиотерапия генерировала 39,9% доходов 2024 года, в то время как таргетная терапия будет расти со среднегодовым темпом роста 8,40% в период 2025-2030 годов.

По возрастной группе педиатрия составляла 63,9% размера рынка терапевтических средств острого лимфобластного лейкоза в 2024 году; взрослая когорта расширяется со среднегодовым темпом роста 8,70% до 2030 года.

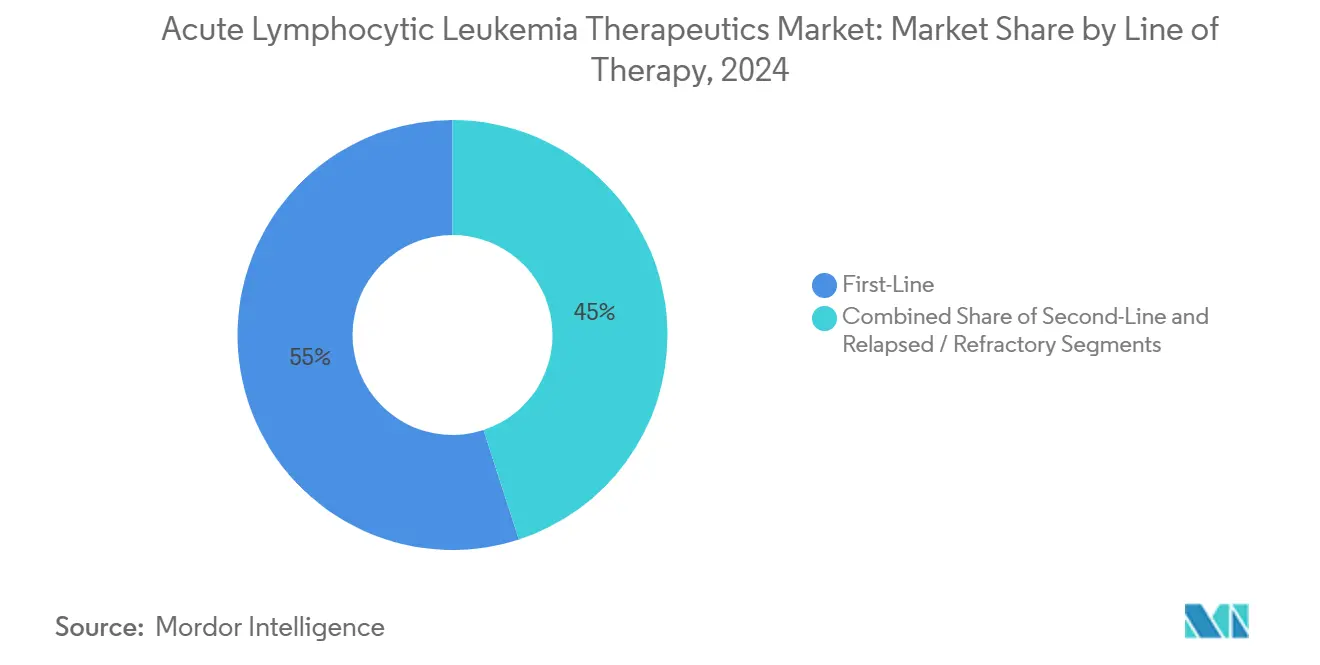

По линии терапии протоколы первой линии захватили 55,0% доли в 2024 году, в то время как область рецидивирующих/рефрактерных случаев готовится к росту со среднегодовым темпом роста 8,10%.

По способу введения внутривенная доставка доминировала с долей 89,5% в 2024 году; пероральные агенты растут со среднегодовым темпом роста 7,30% на фоне более широкого принятия ингибиторов тирозинкиназы.

По географии прогнозируется, что Азиатско-Тихоокеанский регион покажет самые быстрые прибыли, увеличив свою долю рынка терапевтических средств острого лимфобластного лейкоза к 2030 году по траектории CAGR 9,80%.

Глобальные тренды и инсайты рынка терапевтических средств острого лимфобластного лейкоза

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя ALL и программы детской онкологии | +1.7% | Северная Америка, Европа, глобальные программы | Долгосрочный период (≥ 4 лет) |

| Расширение НИОКР и клинических испытаний | +1.4% | Северная Америка, Европа, развивающийся Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Благоприятные ускоренные регуляторные пути | +1.0% | Лидируют Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Растущее использование жидкой биопсии и тестирования MRD | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Достижения в таргетных терапиях | +1.2% | Глобально, более высокое воздействие в развитых регионах | Среднесрочный период (2-4 года) |

| Переход к готовым аллогенным CAR-T платформам, ускоряющий коммерческую масштабируемость и приемлемость пациентов | +1.0% | Сначала Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя ALL и программы детской онкологии

Рынок терапевтических средств острого лимфобластного лейкоза продолжает получать пользу от значительной глобальной заболеваемости среди детей; 6 550 новых случаев в США появились в 2024 году, и ALL представляет 80% детских лейкозов lls.org. Специализированные педиатрические консорциумы повысили стандарты выживаемости, что проиллюстрировано исследованием фазы 3 Детской онкологической группы, в котором блинатумомаб повысил трехлетнюю безрецидивную выживаемость с 87,9% до 96,0%.[1]. Глобальная распространенность среди детей достигла 168 879 случаев в 2021 году, что на 59,06% больше по сравнению с последними двумя десятилетиями. Такая статистика подкрепляет устойчивые инвестиции в специфические для педиатрии режимы и инфраструктуру центров передового опыта, которые совместно стимулируют потребление лекарств и конвергенцию клинических руководств.

Расширение НИОКР и пайплайна клинических испытаний

Плодотворная экосистема разработки меняет терапевтические возможности. Обозначения орфанных и редких педиатрических заболеваний для UCART22 в июле 2024 года подчеркивают энтузиазм регуляторов в отношении клеточных терапий нового поколения аллогенного типа. Revuforj (ревуменib) вышел на американский рынок в конце 2024 года с 63% частотой ответа при лейкозах с перестройкой KMT2A, подтверждая ингибирование менина как жизнеспособную стратегию. Интенсифицированные исследования CAR-T теперь охватывают конструкции с двойным антигеном и готовые платформы, направленные на сокращение задержки производства, расширение приемлемости пациентов и поддержку масштабирования рынка терапевтических средств острого лимфобластного лейкоза.

Ускоренные и другие экспедированные одобрения

Регуляторы сократили временные рамки коммерциализации для высокоэффективных активов. Две трети новых лекарственных одобрений FDA 2024 года использовали ускоренный путь,[2]U.S. Food and Drug Administration, "Novel Drug Approvals for 2024," fda.govи понатиниб в сочетании с химиотерапией получил ускоренное разрешение в марте 2024 года для фронтального филадельфия-позитивного заболевания. Аналогичные механизмы в Европе и Японии распространяются, уточняя последовательности глобальных запусков и улучшая надежность прогнозов для производителей.

Более широкое использование жидкой биопсии и тестирования MRD

Анализы на основе ctDNA, обнаруживающие заболевание с чувствительностью до 0,01%, информируют о более ранних терапевтических эскалациях. Взрослые MRD-негативные пациенты с B-клеточным предшественником, получавшие блинатумомаб, показали трехлетнюю общую выживаемость, выросшую с 68% до 85%. Препятствия для внедрения - стоимость тестов от 500 до 3000 долларов США и вариабельность страхования - ослабевают по мере расширения покрытия на основе стоимости. Руководящие принципы стандартизации и программы обучения клиницистов, продвигаемые крупными академическими центрами, укрепляют принятие на рынке терапевтических средств острого лимфобластного лейкоза.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость терапии и пробелы в возмещении | −1.5% | Глобально, наивысшие в развивающихся регионах | Средне- и долгосрочный период (≥ 4 лет) |

| Серьезные побочные эффекты в сочетании с риском рецидива и лекарственной резистентностью | −1.0% | Глобально | Среднесрочный период (2-4 года) |

| Диспропорции в доступе к здравоохранению | −0.8% | Развивающиеся регионы и сельские районы | Долгосрочный период (≥ 4 лет) |

| Неопределенные долгосрочные результаты новых терапий | −0.8% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость терапии и проблемы возмещения

Цена за единицу остается самым большим тормозом для проникновения на рынок терапевтических средств острого лимфобластного лейкоза. Обекабтаген аутолейцел имеет прейскурантную цену 525 000 долларов США. Госпитализация и поддерживающая терапия расширяют пробел в доступности, и многие плательщики применяют барьеры предварительного разрешения, которые могут задержать время инфузии. Обновление расписания платежей Medicare США на 2025 год ввело навигационные коды и скидки на инфляцию; тем не менее, значительные личные расходы сохраняются, особенно в коммерчески застрахованных или самофинансируемых планах.[3]Centers for Medicare & Medicaid Services, "CY 2025 Payment Policies Under the Physician Fee Schedule," federalregister.gov

Серьезные побочные эффекты, риск рецидива и лекарственная резистентность

Инновационные агенты приносят новые токсичности: 23% получателей блинатумомаба испытали серьезные неврологические события в одном исследовании MRD-негативных взрослых против 5% в контрольной группе химиотерапии. Нейромониторинг CAR-T, управление цитокиновым высвобождением и долгосрочное наблюдение за аплазией B-клеток интенсифицируют требования к ресурсам. Частота рецидивов все еще материальна - 12,7% в педиатрических когортах - с пятилетней выживаемостью после рецидива только 52,5% для B-ALL и 21,5% для младенческого ALL.[1]Children's Hospital of Philadelphia, "New Research From Children's Hospital of Philadelphia to Transform Standard of Care for Newly Diagnosed B-Cell ALL," chop.edu Механизмы резистентности, такие как альтернативный сплайсинг, ослабляют эффективность стероидов и метотрексата, требуя постоянного пересмотра режимов на рынке терапевтических средств острого лимфобластного лейкоза.

Сегментный анализ

По типу клеток: Прецизионная терапия изменяет производительность сегментов

Размер рынка терапевтических средств острого лимфобластного лейкоза для B-клеточного предшественного заболевания был закреплен долей доходов 40,4% в 2024 году. Доминирование отражает глубину предложений CAR-T, направленных на CD19, биспецифических антител и алгоритмов, управляемых MRD, которые поддерживают длительные ремиссии. Режимы на основе понатиниба переопределили исходы для филадельфийской хромосомы-позитивного заболевания, которое прогнозируется для доставки CAGR 9,20% до 2030 года. T-клеточное заболевание остается менее проникнутым, но данные ранней фазы для CAR-T терапии, нацеленной на CD7, показывают 94% полной частоты ответа, указывая на значимый потенциал роста белого пространства.

Инновации в лечении постепенно стратифицируют подсегменты по генетическим поражениям, при этом ингибиторы менина предлагают новообретенный контроль для случаев с перестройкой KMT2A. Поскольку тестирование MRD доказывает экономическую эффективность, ожидается, что оптимизация последующей терапии сожмет исторические показатели рецидивов, расширяя разрыв производительности между хорошо обеспеченными ресурсами центрами и условиями с низкими ресурсами внутри рынка терапевтических средств острого лимфобластного лейкоза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапии: Таргетные варианты бросают вызов цитотоксическим основам

Химиотерапия сохранила долю 39,9% в 2024 году, поддерживаемая укоренившимися многоагентными протоколами. Однако таргетная терапия прогнозируется для превосходства всех других классов при CAGR 8,40%, энергизированная ускоренными одобрениями для понатиниба, ревуменiba и последовательных биспецифических антител. CD19-направленные CAR-T продукты, такие как тисаженлеклейцел и обекабтаген аутолейцел, переопределили спасательные линии; ключевое исследование зарегистрировало 76% общую частоту ремиссии с улучшенными профилями безопасности нейротоксичности.

Стратегии следующего поколения направлены на доставку аллогенных и двойно-таргетированных конструкций, которые углубляют ответ и ослабляют задержки производства. Аллогенная трансплантация остается лечебной опорой для высокорисковых фенотипов, в то время как радиация сохраняет свою нишу для профилактики центральной нервной системы или кондиционирующих режимов. Коллективно эти сдвиги подкрепляют постепенный, но решительный наклон к прецизионным модальностям внутри рынка терапевтических средств острого лимфобластного лейкоза.

По возрастной группе: Взрослое население ускоряется на адаптированных режимах

Педиатрическая заболеваемость гарантирует долю доходов 63,9% для детей в 2024 году, и добавление блинатумомаба к фронтальной химиотерапии довело трехлетнюю безрецидивную выживаемость до 96,0%. Больницы реорганизуют инфузионные отделения для управления 28-дневными циклами терапии, которые требуют стационарного мониторинга в течение первой недели.

Взрослая когорта продвигается при CAGR 8,70%, поскольку педиатрически-вдохновленные режимы получают признание, а новые TKI снижают зависимость от трансплантации. Взрослые MRD-негативные пациенты, лечившиеся блинатумомабом, показали 85% трехлетнюю общую выживаемость против 68% только на химиотерапии. Гериатрическое управление поворачивается к умеренно интенсивной индукции плюс иммуномодуляции, признавая бремя коморбидности при поддержании перспектив ремиссии. Эти динамики вызывают инвестиции в сервисные линии на рынке терапевтических средств острого лимфобластного лейкоза.

По линии терапии: Рецидивирующая/рефрактерная область движет инновацией

Первая линия терапии поддерживала долю 55,0% в 2024 году, закрепленную риск-стратифицированными комбинациями, которые могут излечить существенное подмножество. Педиатрические исследования проникли в протоколы для взрослых; дазатиниб с интенсивной химиотерапией достиг 65,5% трехлетней безсобытийной выживаемости у Ph-позитивных пациентов, превзойдя исторические компараторы.

Рецидивирующий/рефрактерный бизнес является двигателем роста рынка терапевтических средств острого лимфобластного лейкоза при CAGR 8,10%. Инотузумаб озогамицин произвел 58,3% полных ответов в педиатрической работе фазы 2, а CD19-направленные CAR-T терапии рутинно пересекают 80% полных показателей ремиссии в сильно предварительно леченных популяциях. Второлинейные рамки принимают таргетные агенты раньше для максимизации перехода к лечебной трансплантации, и реальные регистры подтверждают эти подходы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Пероральное дозирование набирает импульс

Внутривенное введение генерировало 89,5% расходов 2024 года, согласующееся с требованиями инфузии для химиотерапии, блинатумомаба и клеточной терапии. Производители расширяют сети аккредитованных лечебных центров - обекабтаген аутолейцел удвоился до 60 американских сайтов в течение месяцев - для стабилизации кривых доступа пациентов.

Пероральные составы получают рост при CAGR 7,30%. Imkeldi, пероральный раствор иматиниба, устраняет барьеры таблеточной нагрузки и расширяет гибкость дозирования для педиатрических и дисфагических взрослых. Множественные исследовательские агенты, нацеленные на лейкозогенные мутации, входят во фазу 2 в форме таблеток или растворов, обещая преимущества амбулаторной помощи и улучшения приверженности, которые расширяют адресуемую базу рынка терапевтических средств острого лимфобластного лейкоза.

Географический анализ

Северная Америка сохранила 37,6% доходов 2024 года, подкрепленная 62 770 общими диагнозами лейкемии в том году и 6 550 случаями заболеваемости ALL. FDA разрешило ревуменib и понатиниб-плюс-химиотерапию в течение 2024 года, подчеркивая надежный ритм авторизации, который поддерживает доступность новых агентов рано. Высокое страховое покрытие и установленные протоколы тестирования MRD продолжают сокращать интервалы лечение-ответ и укреплять премиальную ценовую власть на рынке терапевтических средств острого лимфобластного лейкоза.

Азиатско-Тихоокеанский регион расширяется быстрее любого другого региона при CAGR 9,80%. Реформы доступа к здравоохранению в Китае и Индии улучшают объемы скрининга, в то время как местные инновации собирают отечественный пайплайн. Одобрение Китаем зеворкабтагена аутолейцела для множественной миеломы иллюстрирует регуляторную готовность к клеточной терапии, а реальные данные по ORG-101 показали полные показатели ответа выше 80% у взрослых B-ALL. Тем не менее, разрывы между сельскими и городскими районами в диагностическом охвате и доступности терапии остаются выраженными, модерируя абсолютное проникновение несмотря на сильный процентный рост.

Европа поддерживает материальную долю через централизованные системы здравоохранения и широкое участие в клинических испытаниях. Европейское агентство по лекарственным средствам расширило несколько показаний для лейкемии - среди них Bosulif и Calquence - и продолжает адаптировать адаптивные пути для продвинутых терапий. Ближний Восток и Африка и Южная Америка занимают меньшие доли рынка терапевтических средств острого лимфобластного лейкоза; третичные центры в крупных городах добавляют возможности MRD и CAR-T, однако макроэкономические и инфраструктурные ограничения сдерживают диффузию. Анализы бремени заболеваний показывают, что заболеваемость падает в регионах с более высокими доходами, в то время как тренды повышаются в регионах с более низкими доходами, подчеркивая императив общественного здравоохранения региональных моделей финансирования.

Конкурентный ландшафт

Рынок терапевтических средств острого лимфобластного лейкоза выявляет умеренную концентрацию, возглавляемую Novartis, Amgen и Pfizer, чьи онкологические портфолио охватывают TKI, биспецифические антитела и франшизы CAR-T. Autolus Therapeutics выходит с obe-cel, продуктом, направленным на CD19, с 76% показателем ремиссии и улучшенным профилем безопасности. Стратегические альянсы продолжают размножаться; крупные фирмы лицензируют платформенные технологии от нишевых новаторов для ускорения разнообразия пайплайна.

Технологическая дифференциация является все более мощным рычагом. BioCanRx финансирует производство CD22-специфической CAR-T для сжатия отечественных цепей поставок и снижения стоимости на пациента. Тем временем CD7-таргетированные конструкции демонстрируют 94% полные ответы в данных T-ALL фазы 1, выстраивая новых участников, стремящихся справиться с исторически резистентными фенотипами. Эти усилия подчеркивают гонку по адресации остаточных неудовлетворенных потребностей и укреплению позиций в высокорастущих подсегментах рынка терапевтических средств острого лимфобластного лейкоза.

Ценовая конкуренция остается приглушенной, учитывая ограниченные терапевтические заменители и высокую стоимость разработки. Однако плательщики исследуют контракты, основанные на результатах, для сверхдорогих модальностей, движение, которое может переопределить структуры маржи. По мере того как участники пайплайна размножаются, дифференциация через производственную масштабируемость, улучшения безопасности и надежные данные реального мира будет диктовать долгосрочные сдвиги долей.

Лидеры индустрии терапевтических средств острого лимфобластного лейкоза

-

Pfizer Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche

-

Amgen Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Penn Medicine сообщил, что huCART19-IL18 достиг сокращения рака у 81% пациентов и полной ремиссии у 52%, с планами расширения на когорты ALL

- Апрель 2025: Autolus Therapeutics получил условную авторизацию MHRA Великобритании для Aucatzyl (обекабтаген аутолейцел) при взрослом рецидивирующем/рефрактерном B-ALL.

- Январь 2025: Европейская комиссия одобрила BLINCYTO (блинатумомаб) как автономную консолидирующую терапию для вновь диагностированного филадельфийского негативного, CD19-позитивного взрослого B-ALL.

- Ноябрь 2024: FDA разрешило Aucatzyl для рецидивирующего/рефрактерного взрослого B-клеточного предшественного ALL.

Глобальный отчет по рынку терапевтических средств острого лимфобластного лейкоза - область применения

Согласно области применения отчета, острый лимфобластный лейкоз (ALL), также называемый лимфобластной лейкемией, является одним из самых распространенных типов рака, который распространяется в организме через лимфатические узлы, спинной мозг, печень, селезенку и центральную нервную систему, среди прочего. B-клеточный ALL, T-клеточный ALL и филадельфийская хромосома-позитивный ALL (Ph+ ALL) являются тремя из наиболее распространенных первичных типов ALL. B-клеточный ALL является наиболее распространенным типом. Лечение пациентов с Ph+ ALL включает точные лекарства, которые нацелены на продукты генов.

| B-клеточный предшественник ALL |

| T-клеточный ALL |

| Филадельфийская хромосома (Ph+ / Ph-) |

| Химиотерапия | Hyper-CVAD |

| CALGB 8811 | |

| Linker | |

| Ингибиторы нуклеозидов | |

| Таргетная терапия | |

| Лучевая терапия | |

| Трансплантация стволовых клеток | Аутологичная |

| Аллогенная | |

| CAR-T / клеточная терапия | CD19 |

| Следующее поколение (двойной антиген, аллогенная) |

| Педиатрия (0-18 лет) |

| Взрослые (19-64 года) |

| Гериатрия (≥65 лет) |

| Первая линия |

| Вторая линия |

| Рецидивирующий / рефрактерный |

| Внутривенно |

| Перорально |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу клеток | B-клеточный предшественник ALL | |

| T-клеточный ALL | ||

| Филадельфийская хромосома (Ph+ / Ph-) | ||

| По терапии | Химиотерапия | Hyper-CVAD |

| CALGB 8811 | ||

| Linker | ||

| Ингибиторы нуклеозидов | ||

| Таргетная терапия | ||

| Лучевая терапия | ||

| Трансплантация стволовых клеток | Аутологичная | |

| Аллогенная | ||

| CAR-T / клеточная терапия | CD19 | |

| Следующее поколение (двойной антиген, аллогенная) | ||

| По возрастной группе | Педиатрия (0-18 лет) | |

| Взрослые (19-64 года) | ||

| Гериатрия (≥65 лет) | ||

| По линии терапии | Первая линия | |

| Вторая линия | ||

| Рецидивирующий / рефрактерный | ||

| По способу введения | Внутривенно | |

| Перорально | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка терапевтических средств острого лимфобластного лейкоза?

Рынок оценивается в 3,79 млрд долларов США в 2025 году и ожидается, что достигнет 5,28 млрд долларов США к 2030 году.

2. Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 9,80%, самым быстрым региональным темпом до 2030 года.

3. Какой класс терапии прогнозируется для наиболее быстрого роста?

Таргетные терапии прогнозируются для показа среднегодового темпа роста 8,40% в период 2025-2030 годов, опережая все другие классы.

4. Насколько значителен педиатрический спрос?

Дети составляют 63,9% доходов 2024 года, подчеркивая их доминирование в объемах лечения.

5. Каков главный барьер для более широкого принятия новых терапий?

Высокая стоимость терапии, включая инфузии CAR-T, оцениваемые в 525 000 долларов США, остается ведущим препятствием для справедливого доступа.

6. Становятся ли пероральные лечения более распространенными?

Да, пероральные составы, такие как Imkeldi, стимулируют среднегодовой темп роста 7,30% для перорального сегмента, предлагая удобное введение и улучшенную приверженность.

Последнее обновление страницы: