Tamanho e Participação do Mercado de Móveis de Madeira da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Madeira da Índia por Mordor Intelligence

O tamanho do mercado de móveis de madeira da Índia foi avaliado em USD 18,59 bilhões em 2025 e estima-se que cresça de USD 19,54 bilhões em 2026 para atingir USD 25,09 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). A expansão do mercado está migrando de oficinas informais para marcas organizadas. Essas marcas podem acessar capital institucional, cumprir regulamentações ambientais e aproveitar o marketing orientado por dados. Ventos favoráveis de demanda em múltiplos segmentos estão emergindo da construção residencial, reabertura de hotéis e investimentos em imóveis comerciais. À medida que a renda disponível aumenta, o segmento premium floresce. Simultaneamente, o comércio eletrônico amplia seu alcance, atendendo compradores do segmento intermediário que priorizam personalização e entrega em domicílio. A demanda por soluções de madeira engenheirada e sustentável está em ascensão. Iniciativas como a Missão Nacional do Bambu e alíquotas favoráveis do GST sobre componentes de bambu e madeira apoiam esse crescimento. Os players organizados estão canalizando investimentos em automação e linhas de produção CNC. Essa mudança facilita a personalização just-in-time, uma façanha antes exclusiva de carpinteiros informais, e reduz os prazos de entrega.

Principais Conclusões do Relatório

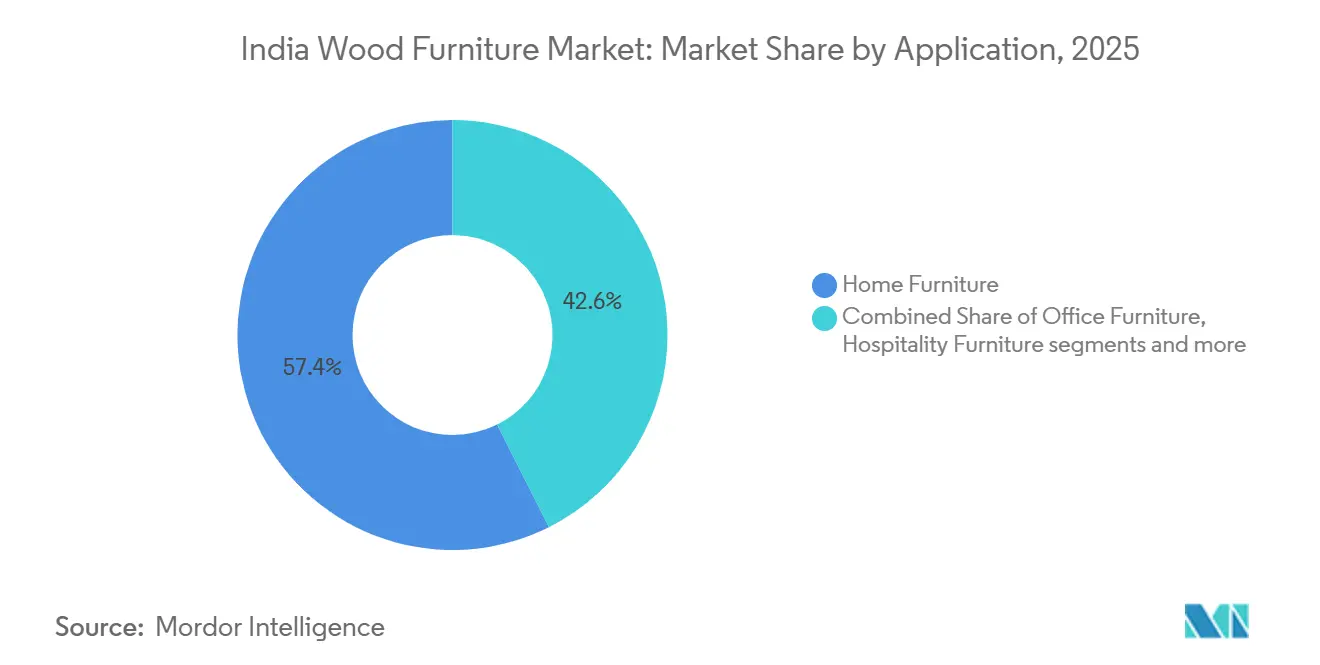

- Por aplicação, os móveis residenciais representaram 57,36% do tamanho do mercado de móveis de madeira da Índia em 2025, enquanto os móveis para hotelaria estão preparados para expandir a um CAGR de 12,35% até 2031, o mais alto entre todas as aplicações, sinalizando que o crescimento do pipeline hoteleiro está se traduzindo em pedidos contratuais constantes.

- Por material, a madeira engenheirada capturou 46,64% da participação de mercado do mercado de móveis de madeira da Índia em 2025, refletindo sua vantagem de custo-desempenho; os produtos de bambu e rattan são os de crescimento mais rápido, avançando a um CAGR de 16,64% que supera todas as outras classes de materiais.

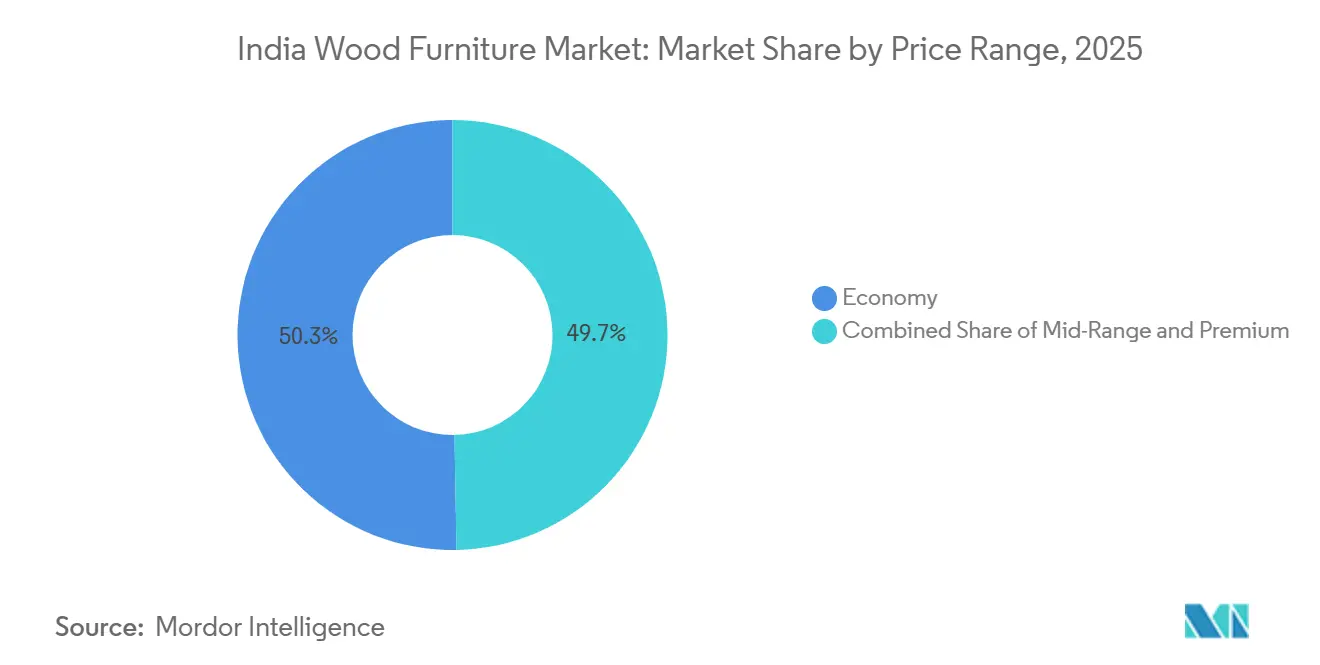

- Por faixa de preço, o segmento econômico reteve 50,32% do tamanho do mercado de móveis de madeira da Índia em 2025, enquanto o segmento premium deve registrar um CAGR de 11,37% até 2031, o crescimento mais forte dentro da hierarquia de preços.

- Por distribuição, as lojas especializadas em móveis lideraram com 42,76% do tamanho do mercado de móveis de madeira da Índia em 2025; os canais online estão projetados para registrar um CAGR de 18,12% até 2031, tornando-os a rota de mercado de crescimento mais rápido.

- Por geografia, o Sul da Índia contribuiu com 29,24% do tamanho do mercado de móveis de madeira da Índia em 2025, e o Leste da Índia está previsto para expandir a um CAGR de 11,46%, o ritmo regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis de Madeira da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão dos espaços de coworking está impulsionando a demanda por soluções modulares | +0.8% | Metrópoles como Bengaluru, Mumbai, Delhi-NCR, Hyderabad | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico e demanda por personalização | +1.2% | Nacional, especialmente cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Iniciativas de Habitação para Todos e programas de construção relacionados | +1.0% | Cidades de Nível 2 e Nível 3 em todo o país | Longo prazo (≥ 4 anos) |

| Ajustes nas alíquotas do GST apoiando o uso de componentes de madeira | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Urbanização acelerada e aumento da renda disponível | +0.9% | Sul e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Tendências de aluguel de curto prazo e coliving impulsionando a rotatividade | +0.4% | Metrópoles e centros de Nível 1 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão dos Espaços de Coworking está Impulsionando a Demanda por Soluções Modulares.

Os operadores de espaços de trabalho flexíveis estão redefinindo os ciclos de compra de móveis comerciais ao priorizar soluções modulares que podem ser reconfiguradas rapidamente, acomodar diferentes quantidades de inquilinos e encurtar os horizontes de substituição para três a cinco anos, em comparação com sete a dez anos para instalações de escritório fixas [1]BS Reporter, "Marca de móveis de luxo Stanley Lifestyles ganha 30% na estreia comercial," business-standard.com. Os padrões de compra repetida, portanto, intensificam os volumes de demanda, mesmo enquanto os preços unitários se comprimem devido à padronização. Os fabricantes que investiram em sistemas de produção de resposta rápida, como a Featherlite com uma produção mensal de 30.000 cadeiras e 8.000 estações de trabalho, estão conquistando participação de mercado porque entregam dentro de prazos apertados enquanto atendem aos requisitos estéticos profissionais. O boom do coworking também acelera a inovação de produtos, pressionando os fornecedores a integrar mesas com altura ajustável, telas móveis e soluções de gerenciamento de cabos como recursos padrão. Os fornecedores tradicionais de escritório que dependem de contratos únicos em grandes volumes correm risco de perda de participação, a menos que implantem catálogos modulares e estabeleçam acordos de serviço que garantam suporte rápido de reconfiguração. Como os operadores de coworking frequentemente se expandem por meio de modelos de franquia com ativos leves, eles favorecem fornecedores que podem entregar especificações consistentes em múltiplos locais, fortalecendo o papel dos players organizados em escala nacional no mercado de móveis de madeira da Índia.

Crescimento do Comércio Eletrônico e Demanda por Personalização

Os marketplaces de móveis online estão eliminando limitações geográficas ao permitir que consumidores de qualquer código postal naveguem por catálogos completos, solicitem dimensões personalizadas e visualizem acabamentos por meio de sobreposições de realidade aumentada. A ambição da WoodenStreet de quadruplicar a receita para INR 10 bilhões (USD 117 milhões) em três anos, apoiada por INR 43 milhões (USD 0,5 milhão) da Premji Invest, destaca a forte confiança do capital de risco e o significativo potencial de escala ainda disponível no varejo de móveis online. Em contraste, a queda de 30% na receita da Pepperfry para INR 189 crore (USD 22 milhões) no AF24 ressalta os limites de uma abordagem puramente digital. As taxas de conversão aumentam acentuadamente quando os clientes visitam lojas físicas, reforçando que a avaliação tátil permanece fundamental para compras de móveis de alto valor. A implicação é que as estratégias vencedoras combinam descoberta digital com fechamento físico, especialmente porque o ticket médio online permanece próximo a um terço do benchmark em loja. A personalização impulsiona o valor do carrinho porque compradores dispostos a escolher estofamento, pés e tons de madeira também estão dispostos a pagar pequenos prêmios pela exclusividade. Consequentemente, a complexidade logística está aumentando à medida que as taxas de devolução caem, mas as remessas de saída se tornam mais personalizadas, levando os varejistas a investir pesadamente em sistemas de gerenciamento de pedidos capazes de rotear a produção em microlotes em múltiplas plantas.

Iniciativas de Habitação para Todos e Programas de Construção Relacionados

O Pradhan Mantri Awas Yojana sancionou 3,79 crore (37,9 milhões) de residências, com 2,69 crore (26,9 milhões) já concluídas, liberando uma onda de proprietários de primeira viagem que tipicamente alocam 8%–12% do orçamento da casa para móveis [2]Agência de Informação à Imprensa, "Reformas do GST 2025: Alívio para o Cidadão Comum, Impulso para os Negócios," pib.gov.in. Esses novos proprietários vivem em grande parte em cidades de Nível 2 e Nível 3, onde as lojas organizadas eram escassas até anos recentes, forçando os fabricantes a ampliar os pontos de distribuição além das metrópoles. As construtoras frequentemente incluem pacotes básicos de móveis para agilizar os certificados de ocupação, abrindo canais de compra direta para marcas organizadas. Como o programa financia lotes pequenos e apartamentos compactos, a demanda se inclina para camas que economizam espaço, guarda-roupas com portas deslizantes e conjuntos de jantar conversíveis, segmentos onde os designs escaláveis de madeira engenheirada se destacam. A Stanley Lifestyles relata que 80% de suas vendas anuais se correlacionam com entregas de novas residências, demonstrando como os ciclos imobiliários alimentam diretamente o mercado de móveis de madeira da Índia. À medida que as reduções do GST sobre o cimento para 18% aceleram as conclusões de projetos, o intervalo entre a entrega civil e a compra de móveis diminui, comprimindo o ciclo de vendas e estimulando giros de estoque mais rápidos para os varejistas organizados.

Ajustes nas Alíquotas do GST Apoiando o Uso de Componentes de Madeira

As reformas do GST de setembro de 2025, que reduziram os impostos sobre pisos de bambu, marcenaria e caixas de embalagem de madeira de 12% para 5%, reduziram instantaneamente os custos de insumos para os produtores de móveis [3]Agência de Informação à Imprensa, "Reformas do GST 2025: Alívio para o Cidadão Comum, Impulso para os Negócios," pib.gov.in. Ao consolidar múltiplas faixas em alíquotas uniformes de 5% e 18%, a reforma reduz as despesas de conformidade, especialmente para micro e pequenas oficinas que estão migrando para a rede formal do GST. A menor imobilização de capital de giro permite que essas empresas canalizem os recursos liberados para maquinário melhor, certificações de qualidade e melhorias em showrooms. Os players organizados se beneficiam desproporcionalmente porque podem repassar parte das economias a compradores sensíveis ao preço enquanto ampliam as margens brutas. Além disso, o GST esclarece o campo de jogo entre fabricantes domésticos e importadores, eliminando taxas ocultas embutidas em tarifas de manuseio portuário e armazenagem. O resultado líquido é uma formalização mais rápida dos ecossistemas de produção que podem então se qualificar para grandes licitações governamentais ou institucionais de móveis que exigem a certificação IS 14276.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade nos preços da madeira está afetando os custos de fornecimento | -0.7% | Nacional, com maior impacto nos especialistas em madeira maciça | Curto prazo (≤ 2 anos) |

| Guerras de preços de grandes players do setor não organizado | -0.9% | Regiões do Norte e Leste da Índia | Médio prazo (2-4 anos) |

| Desafios na logística de última milha e logística reversa | -0.5% | Cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Custos para atender aos padrões de certificação de sustentabilidade | -0.3% | Clusters de exportação e marcas de luxo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade nos Preços da Madeira está Afetando os Custos de Fornecimento.

Os índices globais de madeira permanecem instáveis devido a perturbações climáticas extremas, variações cambiais e oscilações nas políticas comerciais, dificultando que os fabricantes fechem contratos de longo prazo sem cláusulas de reajuste de custos. A Índia importou USD 2,3 bilhões em madeira em 2024, um aumento acentuado em relação a anos anteriores, ampliando a exposição cambial. A Stanley Lifestyles obtém madeira principalmente do Canadá e da Nova Zelândia, mantendo uma proporção de 80:20 entre importação e fornecimento local, o que aumenta o risco cambial [4]Serviço Agrícola Estrangeiro do USDA, "Atualização de Madeira e Produtos de Madeira 2024 – Índia," fas.usda.gov. . Para amortecer a volatilidade, a empresa planeja aumentar o fornecimento local para 70%–80% em vários anos, alinhando-se a uma mudança mais ampla do setor em direção à madeira de plantação e substitutos engenheirados. Oficinas menores, que carecem de mecanismos de hedge, repassam os aumentos repentinos de preços diretamente aos clientes, frequentemente perdendo pedidos em zonas altamente sensíveis ao preço do mercado de móveis de madeira da Índia.

Guerras de Preços de Grandes Players do Setor Não Organizado

Estima-se que 60%-70% do setor ainda esteja fora da rede do GST, permitindo que estabelecimentos informais evitem impostos e contornem a conformidade trabalhista, o que se traduz em preços de etiqueta visivelmente mais baixos. As empresas organizadas, portanto, têm dificuldade em impor preços uniformes, particularmente no Norte da Índia e em partes do Leste da Índia, onde oficinas de esquina podem vender catálogos de marcas com 20% de desconto em designs equivalentes. Recalls de produtos e problemas de serviço permanecem frequentes no canal informal, mas compradores conscientes do valor toleram esses riscos em troca de economias imediatas. As reformas do GST de setembro de 2025 devem comprimir a diferença de custos por meio de mandatos mais rígidos de faturamento eletrônico e benefícios de crédito de insumos que se acumulam apenas para fornecedores registrados. No entanto, a dor transitória persiste porque pequenos carpinteiros frequentemente se ajustam reduzindo recursos ou diminuindo a espessura das tábuas, intensificando a variação de qualidade em todo o mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis Residenciais Mantêm a Primazia enquanto a Hotelaria Ganha Impulso

Os móveis residenciais representaram 57,36% do tamanho do mercado em 2025, ancorados por camas, guarda-roupas e conjuntos de jantar que são essenciais em toda nova residência, e essa dominância entrega grandes volumes recorrentes aos fabricantes organizados. Em termos absolutos, o segmento gerou mais de USD 10 bilhões em receita em 2024, ilustrando por que marcas como Nilkamal e Godrej Interio se concentram em coleções completas para o lar. O segmento de hotelaria é muito menor hoje, mas sua trajetória de dois dígitos e CAGR de 12,35% sugerem que contribuirá com uma parcela crescente do crescimento incremental para o tamanho do mercado de móveis de madeira da Índia nos próximos cinco anos. Dados de pipeline de empresas de consultoria hoteleira mostram que quase 47.000 unidades habitacionais estão em construção, implicando robusta atividade contratual para assentos de saguão, cabeceiras e guarda-roupas embutidos. A demanda por móveis de escritório estabilizou temporariamente quando o trabalho híbrido reduziu a densidade de estações de trabalho, mas os gastos agora estão se inclinando para pods colaborativos, painéis acústicos e assentos ergonômicos, mantendo os volumes estáveis. Móveis educacionais e de saúde permanecem nichos menores, mas se beneficiam de programas de despesas de capital do setor público que favorecem fornecedores com certificação IS 14276, dando às marcas organizadas uma vantagem orientada pela conformidade.

A Stanley Lifestyles ilustra a evolução do mix de aplicações porque 55% de sua receita do AF24 veio de sofás e reclinadores, refletindo forte exposição à categoria de sala de estar. Para diluir o risco de concentração, a empresa está migrando para cozinhas modulares e marcenaria, que juntas representaram 6% do faturamento do AF24, mas estão projetadas para atingir dois dígitos até o AF27. A divisão da Godrej Interio é quase o espelho oposto, pois o B2B representa 55% de seu faturamento, ancorando a marca em receita baseada em projetos. A diferença mostra como estratégias diversas podem coexistir: marcas orientadas ao varejo dependem de fluxo recorrente de clientes e promoções sazonais, enquanto players orientados a projetos cultivam contratos longos de design e construção com instituições.

Por Material: Madeira Engenheirada Domina Mesmo com a Expansão do Bambu

A madeira engenheirada deteve 46,64% da participação de mercado em 2025, sustentada por compensado, MDF e aglomerado que permitem usinagem de precisão, acabamentos superficiais uniformes e instalação rápida. O segmento de compensado por si só vale INR 30.000 crore - INR 40.000 crore (USD 3,51 bilhões - USD 4,68 bilhões), mas apenas 25%-30% está em mãos organizadas, criando uma longa pista para a conversão de marcas. O MDF, devido a um crescimento histórico de 22% desde o AF21, agora conta com 80% de penetração organizada porque as barreiras tecnológicas impedem plantas informais. A linha de aglomerado da Century Ply de INR 550 crore (USD 64,3 milhões) em Chennai adiciona capacidade anual de 240.000 metros cúbicos, sinalizando apostas de escala em painéis engenheirados de valor agregado. A madeira maciça mantém apelo aspiracional devido ao grão natural e à longevidade, mas a disponibilidade de fornecimento é limitada e os preços oscilam com os ciclos globais de madeira.

A madeira recuperada aborda preocupações de sustentabilidade e custo; o Centro de Artesanato Tradicional de Jodhpur converte 1.200 toneladas de teca recuperada em peças premium a cada ano, comprovando a disposição do mercado em pagar por madeira de herança. O bambu e o rattan combinados representaram uma parcela modesta em 2025, mas um CAGR de 16,64% até 2031 sinaliza um potencial considerável, apoiado por 408 viveiros e 528 unidades de processamento financiados pela Missão Nacional do Bambu. Compósitos híbridos que mesclam madeira com pernas de metal ou mesas de rio preenchidas com epóxi atendem aos entusiastas do design urbano, ampliando a paleta de materiais e elevando os preços médios de venda.

Por Faixa de Preço: O Segmento Econômico Ainda Lidera, mas o Premium Ganha Velocidade

O segmento econômico capturou 50,32% das vendas de 2025, ancorado por carpinteiros não organizados e itens de menor faixa de GST que atendem aos limites de acessibilidade em massa. Os produtos intermediários, tipicamente com preços entre INR 15.000 e INR 50.000 (USD 175 - USD 584) por peça, estão exatamente dentro da capacidade de compra do domicílio aspiracional em ascensão e, portanto, absorvem grande parte dos gastos de marketing do setor organizado. As peças premium, por sua vez, estão registrando um CAGR de 11,37% até 2031 à medida que a renda disponível aumenta e marcas globais introduzem coleções selecionadas. A mudança progressiva da IKEA para 50% de fornecimento local até 2030 está reduzindo as diferenças de custo, empurrando os compradores intermediários para cima à medida que o design escandinavo se torna mais acessível. A Stanley Lifestyles, avaliada em mais de INR 2.000 crore (USD 234 milhões) após seu IPO de junho de 2024, abrange os segmentos super-premium e de luxo, oferecendo mais de 1.000 designs, 3.000 SKUs e mais de 300 opções de cores em couro. A personalização nesse nível eleva as margens brutas e fomenta a fidelidade do cliente que os concorrentes de preço têm dificuldade em igualar. A rede @home da Nilkamal ilustra como os players intermediários se protegem vendendo tanto guarda-roupas de aglomerado de entrada quanto reclinadores de couro italiano importado sob o mesmo teto, capturando uma parcela maior da carteira sem fragmentar a identidade da marca.

Por Canal de Distribuição: Lojas Especializadas Mantêm Relevância enquanto o Online Acelera

As lojas especializadas entregaram 42,76% do valor de 2025, impulsionadas por experimentação tátil de produtos, venda assistida e retirada imediata, elementos que permanecem decisivos em categorias de alto valor. A HomeTown, com 44 lojas em 26 cidades, exemplifica a resiliência do formato ao avançar em direção a um faturamento de INR 1.100 crore (USD 128,6 milhões). A Godrej Interio foi mais fundo, inaugurando cerca de duas novas lojas por semana, levando sua rede a mais de 1.000 lojas. Os canais online estão crescendo mais rapidamente, a um CAGR de 18,12% até 2031, mas os cliques puros estão cedendo lugar a cliques mais lojas físicas, pois as taxas de devolução, danos na última milha e gargalos de conversão forçam uma sobreposição física. A WoodenStreet opera mais de 100 estúdios de experiência que funcionam também como nós de distribuição, um modelo que aumenta a intensidade de capital, mas reduz os tempos de ciclo de pedido a entrega. O desempenho da Pepperfry mostra que a velocidade de expansão deve ser acompanhada pela produtividade das lojas; apesar de uma rede de mais de 135 showrooms, erros de execução reduziram a receita do AF24 em 30%. Os canais B2B e de projetos permanecem orientados por relacionamentos, com equipes de vendas agrupando instalação e manutenção em contratos de instalações plurianuais. Grandes centros de artigos para o lar semelhantes ao Home Depot ainda são incipientes, mas à medida que as cadeias de suprimentos do varejo organizado amadurecem, os analistas esperam que alguns entrantes testem formatos estilo armazém nas seis principais cidades dentro de cinco anos.

Análise Geográfica

Em 2025, o Sul da Índia representou 29,24% da participação de mercado, impulsionado pela adoção precoce do varejo organizado, maior gasto per capita e sua proximidade a portos que apoiam exportações em contêineres. Centros de fabricação como Hosur, Sriperumbudur e Tumakuru atendem tanto a showrooms locais quanto a compradores internacionais, gerando divisas que financiam avanços tecnológicos. Incentivos estaduais como parques de isenção fiscal e galpões prontos para uso atraem produtores de compensado e MDF, criando cadeias de suprimentos integradas. Em Bengaluru e Chennai, uma preferência crescente por móveis sustentáveis é evidente, levando marcas premium a enfatizar madeira certificada pelo FSC e acabamentos ecológicos. À medida que os tamanhos dos apartamentos diminuem nos centros de tecnologia da informação, há um aumento na demanda por móveis modulares e que economizam espaço, como mesas dobráveis e guarda-roupas. Os varejistas que oferecem serviços internos de design e planejamento de espaço não apenas capturam uma parcela maior dos gastos dos consumidores, mas também fortalecem a fidelidade à marca.

Enquanto isso, o Leste e o Nordeste da Índia estão criando um nicho com móveis à base de bambu e cana. Esse impulso é apoiado pelos viveiros da Missão Nacional do Bambu, que garantem um fornecimento consistente de matéria-prima e estabilidade de preços. A melhoria da infraestrutura, particularmente as ligações ferroviárias de bitola larga, reduziu os prazos de entrega de Guwahati a Kolkata. Essa eficiência encorajou distribuidores organizados a estabelecer centros de cross-docking. Com o aumento da renda dos consumidores, impulsionado em grande parte por remessas, há uma mudança perceptível na demanda de cadeiras básicas para conjuntos completos de jantar e itens de decoração híbrida. Além disso, as compras governamentais para escolas e hospitais fornecem uma âncora estável. A conformidade com os códigos IS tende a favorecer os fabricantes formais em detrimento dos carpinteiros informais. A concorrência moderada na região oferece aos players iniciais uma oportunidade de consolidar sua presença no mercado antes que a saturação ocorra. Coletivamente, essas tendências fortalecem tanto as capacidades de produção quanto o alcance do varejo organizado na área.

Cenário Competitivo

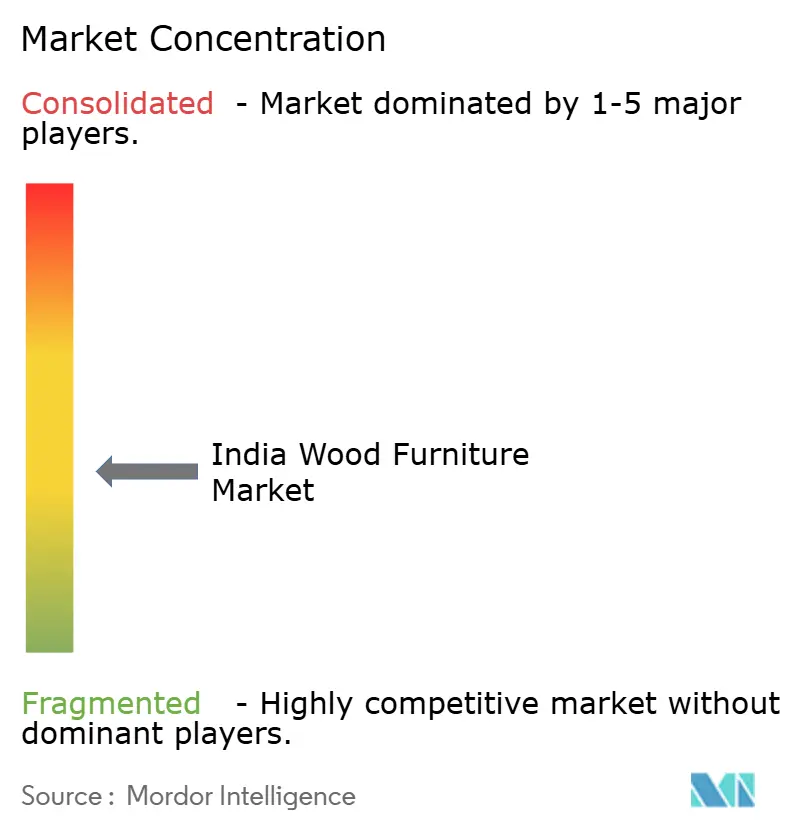

O mercado de móveis de madeira da Índia é caracterizado por fragmentação moderada, com players organizados detendo uma parcela significativa, mas ainda limitada, do valor geral do setor. Isso aponta para uma fase inicial de consolidação, onde um punhado de marcas nacionais está se expandindo de forma constante enquanto players regionais e não organizados continuam a manter uma grande presença. Embora o segmento não organizado ainda domine as vendas em valor, as marcas organizadas estão gradualmente ganhando terreno por meio de redes omnicanal mais fortes, visibilidade de marca e conformidade com padrões de qualidade e certificação. A recente atividade no mercado de capitais destaca a crescente confiança dos investidores, como evidenciado pela listagem pública da Stanley Lifestyles em meados de 2024, que apoiou planos de expansão e posicionamento premium. Os entrantes globais também estão intensificando a concorrência, com a IKEA comprometendo-se com investimentos de longo prazo e aumentando o fornecimento local, obrigando os players domésticos a aprimorar design, precificação e execução. Marcas indianas estabelecidas como a Godrej Interio estão aproveitando a força financeira e a rápida expansão de lojas para aprofundar a penetração regional e acelerar os ganhos de participação nos principais mercados do sul.

O investimento em tecnologia é o diferenciador entre os líderes de categoria e os players intermediários. As linhas de fresagem CNC e as máquinas automatizadas de corte de couro da Stanley Lifestyles permitem um prazo de entrega de 72 horas em sofás feitos sob encomenda, superando as médias do setor de 12 a 15 dias. A Pepperfry e a WoodenStreet utilizam visualização em realidade aumentada, reduzindo as taxas de devolução em até 40% em comparação com webshops de catálogo estático. Startups de aluguel como serviço, como a Furlenco, preenchem um espaço em branco para consumidores móveis que não desejam comprometer desembolsos de capital, e seus modelos de assinatura fornecem um fluxo de receita previsível que amoriza as oscilações do macrociclo. Os fabricantes estabelecidos contra-atacam oferecendo garantias de recompra ou créditos de troca que imitam a flexibilidade da assinatura, ilustrando a convergência competitiva.

A consolidação do mercado é provável porque oficinas menores devem se formalizar para reivindicar créditos do GST e pedidos institucionais, ou recuar para nichos de carpintaria hiperlocal. No entanto, as barreiras de entrada permanecem baixas no segmento de baixo valor, preservando uma cauda de microplayers que atendem compradores de orçamento limitado. Os incumbentes organizados buscam diferenciação por meio de garantias estendidas, consultas de design gratuitas e financiamento parcelado sem custo, agrupando serviços de valor agregado que os concorrentes informais não conseguem replicar em escala. A conformidade com a sustentabilidade está emergindo como outro fosso, pois auditorias e sistemas de rastreabilidade são custosos de replicar. No médio prazo, os dez principais players organizados estão projetados para elevar sua participação combinada acima de 40%, mas o rápido crescimento populacional e os pontos de preço diversificados manterão oportunidades absolutas vivas para novos entrantes.

Líderes da Indústria de Móveis de Madeira da Índia

Godrej Interio

Durian Industries Ltd

Nilkamal Ltd

Urban Ladder

IKEA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Em um movimento para fortalecer sua presença na Índia, a IKEA lançou vendas online na região de Delhi-NCR, apoiada por um amplo centro de distribuição de 180.000 pés² em Gurgaon, garantindo aos clientes a promessa de entrega no dia seguinte.

- Julho de 2025: A Nilkamal Ltd concordou em adquirir o negócio de móveis para saúde da Imedfurns Private Limited por INR 3 crore (USD 0,35 milhão), a ser pago ao longo de quatro anos, marcando sua entrada no segmento especializado de móveis para saúde. O acordo inclui propriedade intelectual, contratos existentes, transferências de funcionários e goodwill, com o objetivo de diversificar o portfólio de produtos da Nilkamal e aproveitar a nova demanda institucional.

- Junho de 2024: A Stanley Lifestyles concluiu uma oferta pública inicial de INR 537 crore (USD 62,8 milhões), listando na BSE e na NSE com um prêmio de 35% em relação ao preço de emissão de INR 369 (USD 4,31), atingindo uma capitalização de mercado superior a INR 2.000 crore (USD 234 milhões). A empresa captou INR 200 crore (USD 23,4 milhões) por meio de nova emissão de ações para financiar expansão de lojas, reformas e despesas de capital em maquinário, refletindo a forte confiança dos investidores no segmento de móveis premium.

Escopo do Relatório do Mercado de Móveis de Madeira da Índia

O mercado madeireiro na Índia refere-se à extração, processamento e produção de madeira e produtos à base de madeira. Consiste em atividades como extração florestal, serragem e fabricação de produtos como madeira serrada, compensado, folhas de madeira, móveis e painéis à base de madeira. Esse setor atende a vários segmentos, incluindo construção civil, fabricação de móveis e design de interiores, e é impulsionado por fatores como urbanização, crescimento econômico e aumento da demanda dos consumidores por produtos de madeira.

O mercado madeireiro indiano é segmentado por aplicação, material, faixa de preço, canal de distribuição e geografia. Por aplicação, o mercado é segmentado em móveis residenciais, móveis para escritório, móveis para hotelaria, móveis educacionais, móveis para saúde e outras aplicações. Por material, o mercado é segmentado em madeira maciça, madeira engenheirada, bambu e rattan, madeira recuperada e materiais híbridos/compósitos. Por faixa de preço, o mercado é segmentado em econômico, intermediário e premium. Por canal de distribuição, o mercado é segmentado em B2C/varejo e B2B/projetos. Por geografia, o mercado é segmentado em Norte da Índia, Oeste da Índia, Sul da Índia, Leste e Nordeste da Índia. O relatório oferece tamanho de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Móveis Residenciais | Cadeiras |

| Mesas (Mesas Laterais, Mesas de Centro, Penteadeiras, etc.) | |

| Camas | |

| Guarda-Roupa | |

| Sofás | |

| Mesas de Jantar/Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (Móveis para Banheiro, Móveis para Área Externa, etc.) | |

| Móveis para Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (Espaços Públicos, Shoppings, Repartições Governamentais, etc.) |

| Madeira Maciça (Teca, Sheesham, Manga, etc.) |

| Madeira Engenheirada (Compensado, MDF, Aglomerado) |

| Bambu e Rattan |

| Madeira Recuperada |

| Materiais Híbridos/Compósitos |

| Econômico |

| Intermediário |

| Premium |

| B2C / Varejo | Centros de Artigos para o Lar |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projetos |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (Mesas Laterais, Mesas de Centro, Penteadeiras, etc.) | ||

| Camas | ||

| Guarda-Roupa | ||

| Sofás | ||

| Mesas de Jantar/Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (Móveis para Banheiro, Móveis para Área Externa, etc.) | ||

| Móveis para Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (Espaços Públicos, Shoppings, Repartições Governamentais, etc.) | ||

| Por Material | Madeira Maciça (Teca, Sheesham, Manga, etc.) | |

| Madeira Engenheirada (Compensado, MDF, Aglomerado) | ||

| Bambu e Rattan | ||

| Madeira Recuperada | ||

| Materiais Híbridos/Compósitos | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Artigos para o Lar |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projetos | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis de madeira da Índia em 2026?

O mercado está avaliado em USD 19,54 bilhões em 2026 e está projetado para atingir USD 25,09 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os móveis para hotelaria registram o ritmo mais rápido, avançando a um CAGR de 12,35% impulsionado pela abertura de novos hotéis.

Qual material lidera as vendas atuais?

A madeira engenheirada captura 46,64% da receita de 2025 porque equilibra custo, durabilidade e flexibilidade de design.

Com que velocidade os canais online estão se expandindo?

As vendas online estão projetadas para crescer a um CAGR de 18,12% até 2031, o mais forte entre todas as rotas de distribuição.

Por que os móveis de bambu estão ganhando popularidade?

Viveiros financiados pelo governo e uma alíquota tributária mais baixa pós-GST tornam o bambu mais acessível enquanto atende às preferências de sustentabilidade.

Qual região oferece o maior potencial de crescimento?

O Leste da Índia está previsto para registrar um CAGR de 11,46% até 2031, aproveitando a abundância de bambu e melhorias de infraestrutura.

Página atualizada pela última vez em: