Tamanho e Participação do Mercado de Móveis Residenciais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

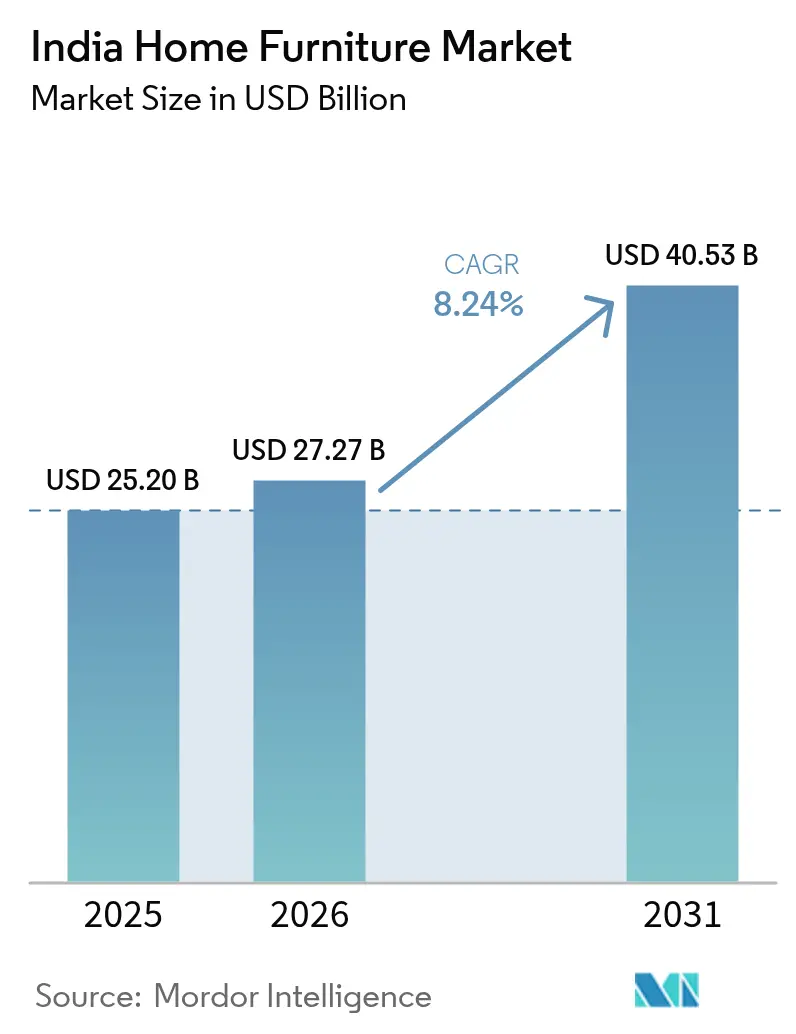

| Tamanho do mercado no ano base (2025) | 25.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

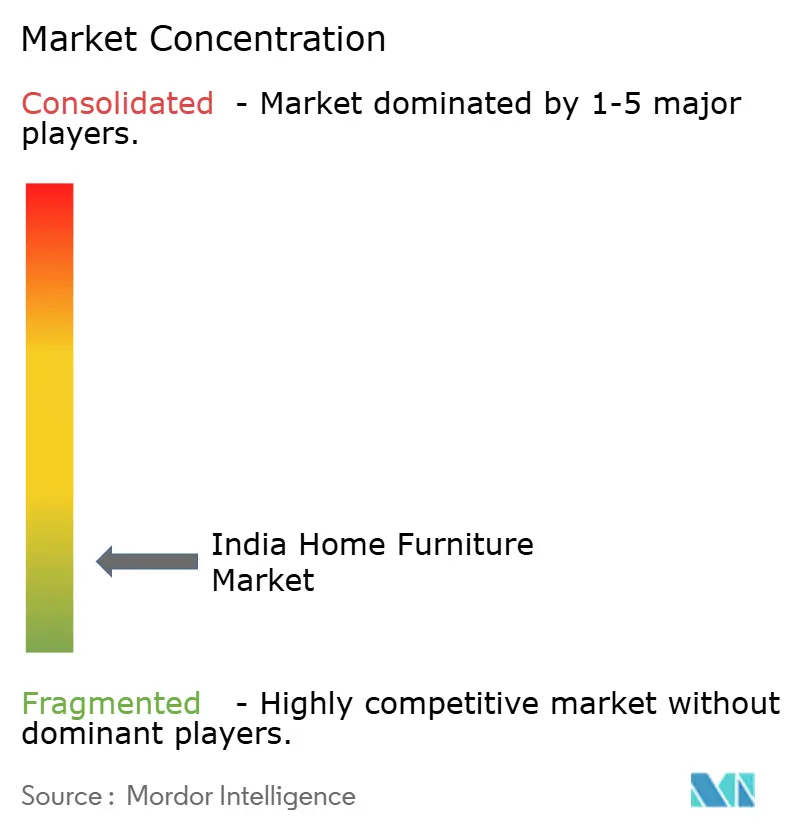

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de móveis residenciais da Índia aumente de USD 25,20 bilhões em 2025 para USD 27,27 bilhões em 2026 e atinja USD 40,53 bilhões até 2031, crescendo a um CAGR de 8,24% ao longo de 2026-2031. Essa perspectiva de crescimento reflete os ganhos de formalização à medida que a Ordem de Controle de Qualidade de Móveis entrou em vigor em fevereiro de 2026, elevando os padrões dos produtos e impulsionando a demanda por sortimentos certificados e de marcas reconhecidas em assentos, mesas, unidades de armazenamento e camas. A formação de novos lares sustenta a demanda, pois as conclusões de habitações urbanas e rurais no âmbito do PMAY entregaram 96,02 lakh de residências urbanas e criaram uma base estável de compradores de móveis pela primeira vez[1]Editorial Desk, "Pesquisa Econômica: Mais de 96 lakh de residências entregues a beneficiários do PMAY-U," Hindustan Times, hindustantimes.com. A financeirização também sustenta as atualizações, uma vez que o crédito habitacional mais do que triplicou ao longo da década até março de 2025, apoiando melhorias discricionárias na residência, de modelos básicos para sortimentos intermediários e premium. No lado da distribuição, os modelos omnicanal estão ampliando o alcance, pois a IKEA relata que as vendas online já contribuem com mais de 30% da receita na Índia, enquanto acelera a expansão de lojas para ampliar o acesso e a velocidade. A intensidade competitiva permanece elevada à medida que os entrantes internacionais aumentam os investimentos e os líderes domésticos ampliam as pegadas omnicanal com formatos orientados ao design, enquanto os especialistas em venda direta ao consumidor expandem sortimentos e cobertura para atrair compradores mais jovens em metrópoles e cidades de segundo nível.

Principais Conclusões do Relatório

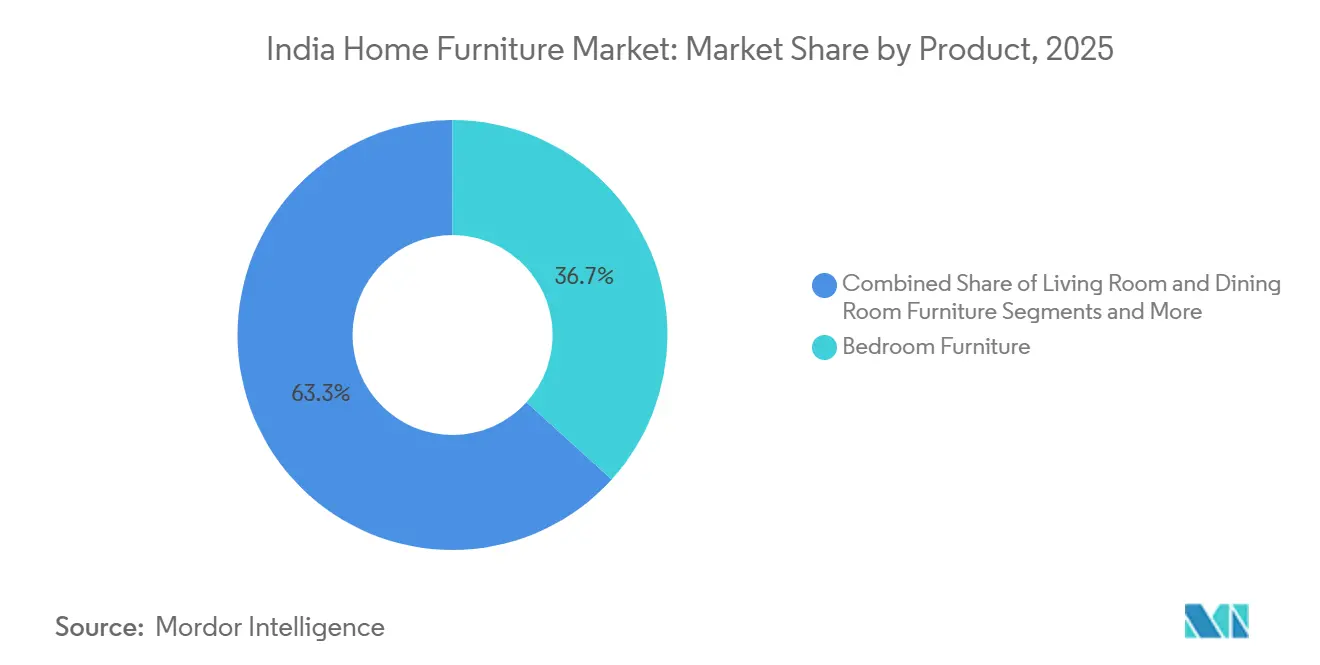

- Por tipo de produto, os móveis de sala de estar e sala de jantar lideraram com 36,72% da participação do mercado de móveis residenciais da Índia em 2025, enquanto os móveis para escritório em casa devem se expandir a um CAGR de 11,60% até 2031.

- Por material, a madeira deteve 61,95% da participação do mercado de móveis residenciais da Índia em 2025, enquanto o metal deve crescer a um CAGR de 13,73% até 2031.

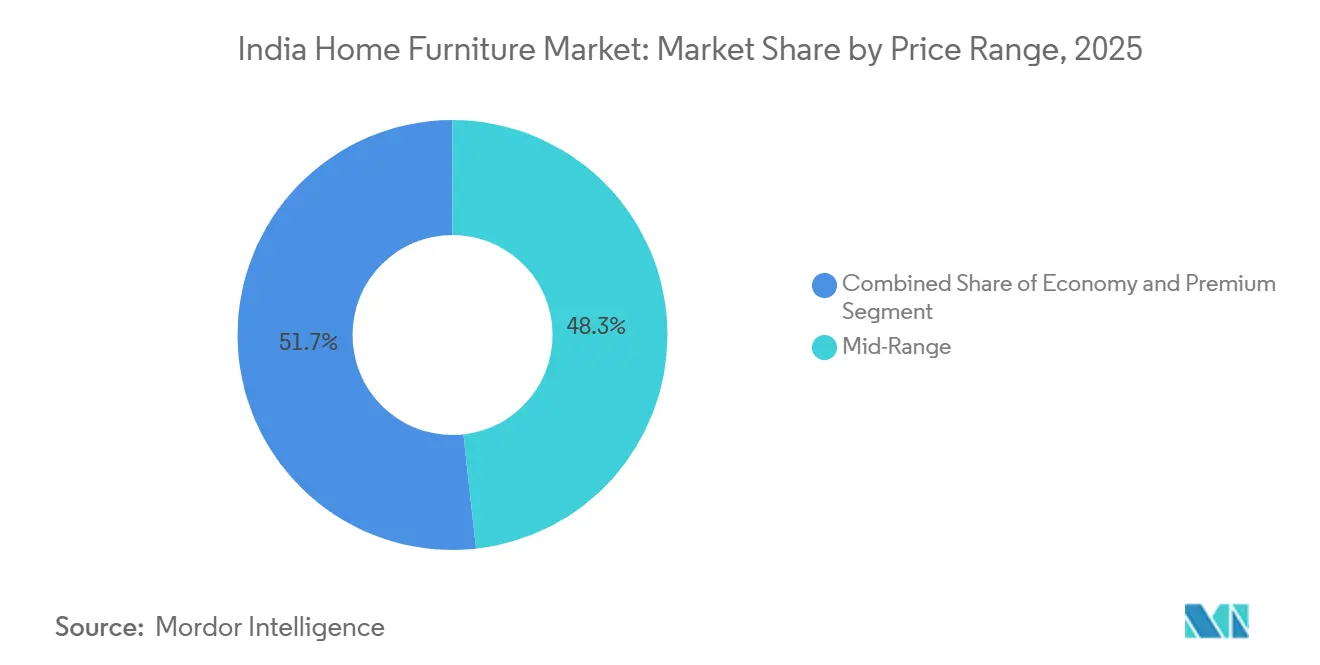

- Por faixa de preço, o segmento intermediário capturou 48,25% da participação do mercado de móveis residenciais da Índia em 2025, enquanto o premium deve avançar a um CAGR de 11,34% até 2031.

- Por canal de distribuição, as lojas especializadas em móveis responderam por 74,85% da participação do mercado de móveis residenciais da Índia em 2025, enquanto os canais online devem crescer a um CAGR de 13,62% até 2031.

- Por geografia, o Norte da Índia deteve 28,90% da participação do mercado de móveis residenciais da Índia em 2025, enquanto o Leste da Índia deve se expandir a um CAGR de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Residências Urbanas Compactas Impulsionam Compras Modulares e de Economia de Espaço | +1.8% | Global, com ganhos iniciais em Mumbai, Bengaluru, Delhi NCR, Pune | Médio prazo (2-4 anos) |

| Expansão Omnicanal (Centros de Experiência + Comércio Eletrônico) Elevando a Penetração Organizada | +1.5% | Núcleo da APAC, com expansão para cidades de segundo nível em todo o país | Curto prazo (≤ 2 anos) |

| Conclusões de Habitações Apoiadas pelo Governo Sustentando Ciclos de Mobiliamento de Novos Lares | +2.2% | Nacional, concentrado em metrópoles do PMAY-U e agrupamentos rurais do PMAY-G | Longo prazo (≥ 4 anos) |

| Premiumização no Segmento Intermediário por meio de Financiamento (EMI/BNPL), Melhorando os Valores de Ticket | +1.3% | Tendências de adoção na América do Norte e na UE espelhadas nas cidades de primeiro nível da Índia | Médio prazo (2-4 anos) |

| Implementação do QCO do BIS (Móveis, Compensado, Painéis), Elevando o Padrão de Qualidade e a Formalização | +0.9% | Influência regulatória nacional, com maior conformidade nos centros organizados | Médio prazo (2-4 anos) |

| Necessidades de Durabilidade em Regiões Costeiras/Monção Expandindo a Adoção de Vime de Polímero para Ambientes Externos | +0.5% | Sul e Leste Costeiros da Índia (Kerala, Tamil Nadu, Bengala Ocidental, Odisha) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Residências Urbanas Compactas Impulsionando Compras Modulares e de Economia de Espaço

As restrições de espaço nas principais metrópoles estão levando os domicílios a priorizar soluções modulares, como camas com elevação hidráulica, guarda-roupas deslizantes, mesas dobráveis e mesas encaixáveis, que oferecem armazenamento e flexibilidade sem adicionar volume. As marcas organizadas estão respondendo com linhas configuráveis que padronizam dimensões e capacidades de carga para garantir encaixe previsível e instalação segura em apartamentos compactos. Especialistas com capital investido estão ampliando a capacidade para atender à demanda, pois a Spacewood captou Rs 300 crore (USD 33,0 milhões) para expandir cozinhas modulares, guarda-roupas e sistemas multifuncionais em mais cidades[2]Business News This Week, "Spacewood Capta INR 300 Crore da A91 Partners para Acelerar o Crescimento," Business News This Week, businessnewsthisweek.com. A inovação em materiais também está moldando os critérios de compra, pois as marcas incorporam folheados de bambu e insumos recicláveis para combinar sustentabilidade com formatos compactos que se encaixam em quartos menores. A implementação nacional da Ordem de Controle de Qualidade de Móveis em fevereiro de 2026 padronizou as bases de segurança e desempenho para categorias modulares, o que apoiará a adoção organizada e fortalecerá a confiança do consumidor em produtos certificados.

Expansão Omnicanal (Centros de Experiência + Comércio Eletrônico) Elevando a Penetração Organizada

Os modelos omnicanal reduzem o atrito ao combinar a descoberta online com a validação tátil em estúdios e centros de experiência, onde os compradores testam acabamentos, ergonomia e configurações antes de fazer o pedido. A IKEA relatou que as vendas online contribuem com mais de 30% da receita da Índia e está buscando uma participação maior, enquanto abre mais locais de pequeno e médio porte para melhorar o acesso e a velocidade de entrega nas cidades. A rede de mais de 200 estúdios da Pepperfry em mais de 100 cidades ilustra ainda mais como os pontos de contato físicos constroem confiança e reduzem as taxas de devolução para itens de alto valor que os compradores querem testar pessoalmente[3]Pepperfry Corporate, "Sobre a Pepperfry," Pepperfry, pepperfry.ltd. A loja principal de 17.000 pés quadrados da HTL International em Bengaluru demonstra o papel da cocriação, oferecendo múltiplas opções de couro e tecido com configurabilidade modular para que os clientes personalizem os sistemas de sala de estar e quarto antes da compra. A visualização também está melhorando a conversão, pois as ferramentas habilitadas com RA reduzem as taxas de devolução e o atrito pós-compra para itens complexos que são difíceis de avaliar online, o que apoia a trajetória de crescimento do mercado de móveis residenciais da Índia. O configurador de cozinha 3D da Godrej Interio conecta o design à entrega, permitindo que os clientes criem planos modulares precisos para o ambiente e, em seguida, os repassem a uma rede de revendedores para instalação dentro de janelas de tempo definidas, alinhando a escolha do produto à certeza de execução.

Conclusões de Habitações Apoiadas pelo Governo Sustentando Ciclos de Mobiliamento de Novos Lares

O PMAY-Urbano entregou 96,02 lakh de residências a beneficiários até novembro de 2025, com 122,06 lakh sancionadas em ambas as fases, o que continua a criar demanda de mobiliamento pela primeira vez e um ciclo de reposição para categorias essenciais de quarto, sala de jantar e armazenamento à medida que os beneficiários tomam posse. A aprovação do Gabinete da União de apoio adicional tanto para o PMAY-Urbano quanto para o PMAY-Gramin fornece uma perspectiva de demanda plurianual que favorece as faixas de preço econômico e intermediário para kits básicos de mobiliamento adequados aos estilos de vida de famílias nucleares. Como as mulheres constituem uma alta parcela dos beneficiários do PMAY-Gramin, as decisões de compra tendem a enfatizar armazenamento compacto, cozinhas modulares e móveis de sala de estar multiuso que oferecem utilidade prática em espaços menores[4]Editorial Bureau, "Orçamento 2026-27: PM Awas Yojana em foco," The Times of India, timesofindia.indiatimes.com. Uma base hipotecária maior e uma penetração bancária mais profunda estão apoiando melhorias incrementais além do essencial, o que ajuda as marcas organizadas a estender garantias e coberturas de serviço a novos grupos. Cidades de segundo nível como Surat, Indore, Lucknow e Jaipur estão absorvendo esse impulso, elevando as participações de contribuição de vendas para varejistas organizados à medida que a formação habitacional local acelera.

Premiumização no Segmento Intermediário por meio de Financiamento (EMI/BNPL) Melhorando os Valores de Ticket

Opções de financiamento como EMI sem custo e BNPL estão desbloqueando o acesso a configurações de especificações mais elevadas ao distribuir os pagamentos de itens como cozinhas modulares e sofás seccionais confortáveis ao longo de prazos mais longos, o que está elevando o gasto médio por pedido nos canais organizados. A estratégia é mais visível nas principais metrópoles, onde as famílias nucleares priorizam conjuntos coordenados e recursos de conforto, e onde as garantias e os planos de serviço de marcas reconhecidas são valorizados ao lado do design. Em cozinhas, as linhas modulares intermediárias e premium da Godrej Interio, como o Steel Chef, começam em torno de INR 1,25 lakh (USD 1.374) e demonstram como o design guiado e o financiamento podem levar os compradores a acabamentos e ferragens melhores dentro do mesmo envelope orçamentário. A atividade dos investidores reforça a trajetória no topo, pois a Stanley Lifestyles expandiu sua base de lojas com os recursos de sua oferta pública e continua a crescer em agrupamentos metropolitanos onde o apetite por acabamentos selecionados e artesanato é mais forte. O efeito combinado é uma participação crescente de compras intermediárias com atributos premium que fazem a ponte entre acessibilidade, estilo e durabilidade dentro do mercado de móveis residenciais da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância do Setor Não Organizado Suprimindo a Padronização e o Poder de Precificação | -1.9% | Nacional, concentrado em agrupamentos rurais de UP, Bihar, Rajasthan | Longo prazo (≥ 4 anos) |

| Altos Custos de Logística Reversa e de Última Milha para Itens Volumosos | -0.8% | Cidades de segundo e terceiro nível, com dificuldades agudas nos corredores do Leste/Nordeste | Curto prazo (≤ 2 anos) |

| Insumos de Madeira e Painéis Importados Expõem as Margens à Volatilidade Cambial e aos Prazos de Conformidade | -0.7% | Nacional, agudo para importadores de madeira de Kerala/Norte da Índia | Médio prazo (2-4 anos) |

| Novos Custos/Prazos de Conformidade com o BIS para MPEs Durante a Transição de 2026 | -0.4% | Carga regulatória nacional mais pesada nos centros de fabricação (Nagpur, Saharanpur) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dominância do Setor Não Organizado Suprimindo a Padronização e o Poder de Precificação

O canal não organizado permanece o principal ponto de venda por volume em muitos distritos, o que fragmenta os resultados de preços e qualidade e retarda a adoção de garantias para compras de massa que ainda são feitas em oficinas locais. Os líderes organizados devem, portanto, equilibrar a competitividade de preços em relação aos custos vinculados à certificação, logística formal e infraestrutura de serviços, o que agrega valor, mas reduz a margem para descontos pesados em agrupamentos sensíveis ao preço. Embora os impostos formais e a faturação eletrônica tenham impulsionado as microoficinas em direção à conformidade ou parcerias, o progresso é desigual nas zonas rurais e em partes das cidades de terceiro nível. A preferência cultural pela marcenaria sob medida também persiste em domicílios de família extensa, onde as dimensões personalizadas são priorizadas em detrimento dos SKUs padronizados. Como resultado, a padronização liderada por marcas avança nas metrópoles e nos corredores de segundo nível, mas enfrenta adoção mais lenta nos centros de marcenaria tradicionais, o que modera a disciplina de preços nos segmentos de categoria onde as comparações diretas são difíceis. O efeito combinado reduz o poder de precificação de curto prazo para os vendedores organizados em partes do mercado de móveis residenciais da Índia, enquanto a formalização expande gradualmente os grupos endereçáveis ao longo do tempo.

Altos Custos de Logística Reversa e de Última Milha para Itens Volumosos

Os pacotes volumosos impõem cargas pesadas de manuseio e janelas de entrega mais amplas, o que eleva os custos de logística reversa quando ocorrem devoluções de mercados dispersos com infraestrutura viária variável. A experiência das empresas sugere que o gerenciamento de devoluções de sofás, camas e guarda-roupas de locais de segundo e terceiro nível pode consumir uma parcela significativa das despesas operacionais totais, especialmente quando estão envolvidos montagem por múltiplas pessoas, reclamações de danos e reenvios. O teste em estúdio e a validação presencial de tecidos ou acabamentos podem reduzir as taxas de devolução, mas adicionam custos fixos de aluguel e pessoal, de modo que os varejistas devem calibrar as pegadas e a complexidade do sortimento em relação à sua rede de entrega. As oscilações de receita relatadas por alguns players omninativos mostram que os custos gerais de logística e a densidade da rede ainda moldam a economia unitária, mesmo quando as perdas diminuem por meio da disciplina operacional. O armazenamento distribuído e um software de roteamento melhor mitigam uma parte dessas fricções, embora os preços voláteis de combustível e os trechos de última milha mais longos em determinados corredores ainda comprimam as margens. Essas realidades continuam a influenciar o mix de categorias e as escolhas de embalagem em todo o mercado de móveis residenciais da Índia, à medida que os vendedores equilibram velocidade, controle de danos e elasticidade de devoluções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escritório em Casa Cresce com a Permanência do Trabalho Híbrido

Os móveis de sala de estar e sala de jantar comandam 36,72% da participação do mercado de móveis residenciais da Índia em 2025, enquanto os móveis para escritório em casa são o grupo de produtos de crescimento mais rápido, com um CAGR de 11,60% até 2031. A mudança reflete os layouts de planta aberta nas habitações recém-entregues e o desejo por conjuntos coordenados que se alinhem à estética dos apartamentos nas metrópoles e nas crescentes cidades de segundo nível. Os ciclos de reposição mais curtos para sofás e assentos, impulsionados por atualizações de design e melhorias no estilo de vida, estão reforçando as compras repetidas em estofados e mesas ocasionais. A demanda do mercado de móveis residenciais da Índia também se beneficia de formatos modulares que se encaixam em quartos compactos com armazenamento integrado, especialmente em quartos onde camas hidráulicas e guarda-roupas deslizantes recuperam espaço no piso. Os sistemas de cozinha continuam a migrar para designs modulares que comprimem os tempos de instalação e padronizam as ferragens para maior durabilidade no uso diário.

O tamanho do mercado de móveis residenciais da Índia para móveis de escritório em casa deve se expandir a um CAGR de 11,60% entre 2026 e 2031, à medida que o trabalho híbrido persiste nos centros de conhecimento e se expande para cidades de segundo nível. Assentos ergonômicos, mesas com altura ajustável e complementos de armazenamento estão passando de compras discricionárias para planejadas, à medida que os domicílios investem em configurações de longo prazo que se alinham às normas de flexibilidade dos empregadores. Varejistas especializados e players omninativos ampliaram os sortimentos de escritório em casa com SKUs intermediários, enquanto marcas voltadas para empresas introduzem variantes amigáveis ao consumidor com entrega mais rápida. À medida que os compradores testam o conforto e a ajustabilidade nas lojas e depois comparam acabamentos e especificações online, a conversão melhora por meio de preços transparentes e serviços de montagem mais rápidos. Esse caminho equilibrado entre centros de experiência e jornadas digitais sustenta o impulso duradouro do segmento no mercado de móveis residenciais da Índia.

Por Material: Painéis Engenheirados Desafiam a Primazia Cultural da Madeira

A madeira manteve uma participação de 61,95% em 2025, com base em espécies duráveis e preferências arraigadas por acabamentos naturais que sinalizam longevidade em conjuntos de sala de jantar e quarto. Dito isso, a dinâmica de oferta e os prazos de conformidade estão orientando uma mudança gradual em direção a substratos engenheirados que atendem aos limites padronizados de carga e aceleram a fabricação em massa. O tamanho do mercado de móveis residenciais da Índia para móveis de metal deve se expandir a um CAGR de 13,73% até 2031, à medida que o alumínio com revestimento em pó e o aço inoxidável ganham espaço em zonas úmidas e costeiras e à medida que as formas de linhas limpas se encaixam em plantas compactas. O vime de polímero e os plásticos resistentes às intempéries também estão ganhando participação em ambientes externos, onde a resistência aos raios UV e a facilidade de limpeza são prioridades para varandas e jardins.

Dentro do setor de móveis residenciais da Índia, os painéis engenheirados aumentam a flexibilidade de design, reduzem o desperdício e se alinham aos padrões de qualidade e segurança reforçados pelos cronogramas do QCO, o que coletivamente encurta os prazos de instalação e aumenta a uniformidade. Uma aceitação mais ampla de MDF e aglomerado em guarda-roupas, unidades de TV e módulos de armazenamento ajuda as marcas a escalar SKUs com desempenho previsível, ao mesmo tempo em que oferecem variedade de acabamentos. Conjuntos externos em vime de polímero e construções de corda abordam os desafios de mofo e corrosão, especialmente nas faixas costeiras, onde os materiais devem suportar névoa salina e alta umidade. As marcas que combinam design compacto com materiais duráveis se beneficiam de indicações repetidas em apartamentos urbanos, onde os compradores valorizam a otimização do espaço. Essas mudanças estão diversificando gradualmente o mix de materiais em todo o mercado de móveis residenciais da Índia, à medida que os consumidores avaliam estética, durabilidade, manutenção e preço.

Por Faixa de Preço: Esquemas de EMI Impulsionam o Crescimento Premium Acima da Linha de Base Intermediária

O segmento intermediário deteve uma participação de 48,25% em 2025, pois os domicílios equilibraram garantias de marcas reconhecidas, variedade de acabamentos e serviços de entrega e instalação dentro de orçamentos definidos. Os SKUs de entrada permanecem relevantes em áreas rurais e de terceiro nível para beneficiários do PMAY pela primeira vez, que priorizam camas essenciais, conjuntos de jantar e unidades de armazenamento. Ao mesmo tempo, o Premium é o segmento de crescimento mais rápido, com um CAGR de 11,34% até 2031, auxiliado por planos de EMI que distribuem os pagamentos de cozinhas modulares e conjuntos de sala de estar selecionados. Os participantes do mercado de móveis residenciais da Índia que combinam preços transparentes, jornadas de design guiadas e instalação rápida estão atraindo os compradores para opções de especificações mais elevadas dentro do mesmo pedido. A expansão dos especialistas em premium nas metrópoles valida ainda mais a disposição dos grupos afluentes de investir em artesanato, acabamentos e cobertura de garantia prolongada.

Os modelos de EMI e BNPL aumentaram os valores médios de ticket nas principais metrópoles, onde os domicílios preferem conjuntos de cômodos coordenados e armazenamento multifuncional a compras avulsas. O setor de móveis residenciais da Índia também está vendo atributos de "luxo acessível" permear os SKUs intermediários por meio de materiais sustentáveis, módulos de carregamento inteligente e modularidade que antes estavam acima da escala de preços. Onde as pegadas omnicanal se ampliam, os compradores acessam experiências semelhantes às premium a preços intermediários, apoiados por ferramentas de visualização que reduzem o atrito na decisão. O desempenho superior do Premium deve persistir em agrupamentos onde a densidade de formatos, o acesso ao financiamento e o cumprimento mais rápido se combinam. Essas condições moldam uma proposta de valor escalonada que avança o mix geral dentro do mercado de móveis residenciais da Índia.

Por Canal de Distribuição: Lojas Especializadas Defendem Participação enquanto o Online Cresce a um CAGR de 13,62%

As lojas especializadas em móveis comandaram uma participação de 74,85% em 2025, pois os compradores buscavam verificações táteis de conforto de estofados, qualidade de acabamento e ação de ferragens antes de se comprometer com compras de alto valor. Os modelos liderados por lojas estão se densificando nos corredores urbanos, onde os empreendimentos de uso misto ancoram o fluxo de clientes cativo e onde a infraestrutura de serviços suporta montagem rápida. Os canais online devem crescer a um CAGR de 13,62% até 2031, à medida que a visualização aprimorada, maior transparência na entrega e políticas de devolução claras constroem a confiança dos compradores nas cidades e municípios de segundo nível. O tamanho do mercado de móveis residenciais da Índia para canais online deve se expandir nesse ritmo, à medida que os players de grande formato e as marcas de venda direta ao consumidor investem em showrooms que funcionam ao lado do comércio eletrônico para validar as compras. Os configuradores com RA nos principais varejistas reduzem a ansiedade de encaixe e cortam o risco de devolução, o que protege a economia unitária e apoia o crescimento.

Os canais alternativos, incluindo centros de casa e aluguéis, atendem às necessidades de nicho de profissionais transitórios e arranjos de vida flexíveis. À medida que a densidade omnicanal aumenta, os compradores pesquisam online, testam pessoalmente e realizam transações pelo caminho que oferece o melhor mix de disponibilidade, velocidade de instalação e valor. O setor de móveis residenciais da Índia trata cada vez mais o online e o offline como um único funil de demanda, com operações voltadas para transferências entre canais. Nesse modelo, as ferramentas de visualização, os consultores de loja e os serviços confiáveis de última milha impulsionam a conversão. O equilíbrio resultante entre escala online e confiança offline é agora um diferencial fundamental no mercado de móveis residenciais da Índia.

Análise Geográfica

O Norte da Índia deteve 28,90% da participação do mercado de móveis residenciais da Índia em 2025, liderado pela densa formação habitacional de Delhi-NCR e pelos ativos agrupamentos comerciais em Uttar Pradesh, Rajasthan e Haryana. A crescente migração de estudantes e profissionais para Noida, Gurugram e Chandigarh apoia formatos compactos para unidades de coabitação e aluguel, onde o armazenamento e os designs modulares são favorecidos. A abertura de lojas de grande formato e planejadas por marcas globais sinaliza uma demanda forte e contínua por conjuntos coordenados de sala de estar e quarto que refletem as preferências metropolitanas contemporâneas. Os centros atacadistas e de design em Delhi também servem como alimentadores para a distribuição nacional, estendendo a influência do Norte da Índia para os canais de construtoras e interiores. As marcas organizadas aproveitam a densidade de formatos e a infraestrutura logística para oferecer cumprimento mais rápido e cobertura pós-venda nos distritos prioritários da região.

O Sul da Índia permanece um motor fundamental para soluções de cozinha modular e sala de estar contemporânea, centradas em Bengaluru, Hyderabad, Chennai e Kochi. Os centros da indústria do conhecimento sustentam a demanda por configurações ergonômicas de escritório em casa, enquanto um segmento premium em expansão favorece sortimentos selecionados de couro e tecido com personalização. Os centros de experiência que permitem a cocriação e a seleção de materiais ressaltam o apetite da região por compras orientadas ao design, aprofundado pela forte infraestrutura de shopping centers e pela expansão urbana. As faixas costeiras de Kerala e Tamil Nadu priorizam materiais que resistem à umidade e à névoa salina, o que apoia conjuntos externos de vime de polímero e alumínio com revestimento em pó. Os varejistas que combinam visualização com teste na loja continuam a ganhar participação à medida que as jornadas de compra híbridas amadurecem nessas cidades.

O Leste da Índia deve crescer mais rapidamente, a um CAGR de 9,45% até 2031, à medida que as melhorias de infraestrutura e os desembolsos concentrados do PMAY-Gramin em Bengala Ocidental e Odisha elevam os ciclos de mobiliamento pela primeira vez em Kolkata, Guwahati, Bhubaneswar e Patna. As melhorias no transporte urbano e os novos lançamentos habitacionais estão criando bolsões de demanda concentrada por cozinhas modulares, conjuntos de quarto e assentos ergonômicos. Os investimentos em fabricação local, a expansão do varejo e os eventos que conectam compradores a fornecedores também estão melhorando a profundidade do ecossistema para materiais e ferragens. Os formatos com pontos de preço flexíveis e instalação rápida atraem os domicílios que estão migrando de alternativas não organizadas, o que traz mais compradores para os canais organizados. À medida que a penetração omnicanal aumenta, o mercado de móveis residenciais da Índia verá uma participação crescente do Leste da Índia nas vendas nacionais, apoiada por melhorias logísticas que reduzem o atrito de última milha.

Cenário Competitivo

O campo competitivo é fragmentado, com ganhos rápidos dos players organizados à medida que expandem a densidade omnicanal, investem em ferramentas de design e se preparam para a conformidade com o QCO, que estabelece uma linha de base de qualidade mais elevada para os sortimentos certificados. A IKEA planeja mais do que dobrar seu investimento na Índia para mais de Rs 20.000 crore (USD 2.200 milhões) ao longo de cinco anos para acelerar de 6 para 30 lojas e aumentar a contribuição do online ao lado dos formatos físicos. A Godrej Interio tem como meta uma receita de Rs 10.000 crore até o exercício fiscal de 2029 por meio de uma pegada omnicanal de 1.500 lojas e ofertas centradas no design que movem os compradores para cima na curva de valor com serviço e instalação confiáveis. Os desafiantes nativos digitais, como a Wakefit, ampliaram-se de soluções de sono para móveis e decoração, enquanto ampliam as lojas próprias e o alcance online para capturar grupos mais jovens que esperam velocidade e transparência.

Os temas estratégicos se concentram em três movimentos. O primeiro é a integração omnicanal, na qual a descoberta digital se combina com estúdios e centros de experiência para aumentar a conversão e reduzir as devoluções no mercado de móveis residenciais da Índia. O segundo é a especialização modular apoiada por captações de capital e atualizações de fábricas para expandir cozinhas, guarda-roupas e sistemas multifuncionais em escala, como visto no plano de expansão de Rs 300 crore (USD 33,0 milhões) da Spacewood. O terceiro é a prontidão regulatória, pois a certificação antecipada do BIS e o alinhamento de processos dão às marcas organizadas uma vantagem antes que os selos de qualidade se tornem obrigatórios nas principais categorias de móveis em fevereiro de 2026. Juntas, essas estratégias compõem vantagens em amplitude de sortimento, confiabilidade de instalação e serviço de longo prazo, ajudando as marcas a ganhar participação das oficinas não organizadas nos agrupamentos urbanos em rápida formalização.

As mudanças regulatórias e a dinâmica de oferta também estão moldando a estratégia de produto e de compras. O cronograma do QCO favorecerá insumos e painéis certificados que atendam às Normas Indianas, o que restringe as opções para importações não certificadas e acelera a mudança para linhas de fornecimento domésticas ou totalmente documentadas. Ao mesmo tempo, a volatilidade de insumos vinculada ao câmbio para madeira e painéis engenheirados está impulsionando a racionalização de SKUs e mudanças de mix em direção a materiais com preços mais previsíveis, incluindo estruturas de metal e móveis de polímero em casos de uso específicos. As marcas que investem em visualização guiada por RA, otimização de rotas e armazenamento distribuído estão reduzindo os custos de entrega e a incidência de devoluções, o que ajuda a economia unitária à medida que os mixes online aumentam. Essas alavancas operacionais, combinadas com diferenciação orientada ao design e prontidão para conformidade, sustentam o impulso competitivo em todo o mercado de móveis residenciais da Índia.

Líderes do Setor de Móveis Residenciais da Índia

Godrej Interio

IKEA India

Wakefit

Spacewood Furnishers

Royaloak

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Godrej Interio anunciou uma coleção renovada de tecidos e estofados com foco em artesanato, conforto e design responsável, expandindo seu portfólio de estilo de vida além das categorias principais de móveis. Separadamente, a empresa divulgou seus Fellows do Godrej Design Lab para 2026, reforçando seu compromisso com a inovação orientada ao design e o desenvolvimento de talentos.

- Janeiro de 2026: A IKEA India inaugurou sua primeira loja em Delhi no Pacific Mall, Tagore Garden, com 15.000 pés quadrados e mais de 2.000 produtos de decoração para o lar, marcando uma expansão estratégica no mercado da capital do Norte da Índia.

- Novembro de 2025: A Spacewood Furnishers captou INR 300 crore da empresa de private equity A91 Partners a uma avaliação de INR 1.200 crore para acelerar a expansão em cozinhas modulares, guarda-roupas, móveis residenciais e de escritório e portas.

- Setembro de 2025: A TCC Concept adquiriu a Pepperfry por INR 1.200 crore, expandindo sua presença no mercado digital de móveis da Índia. Separadamente, a AFC Furniture Solutions tornou-se o primeiro fabricante indiano a obter a certificação BIFMA Level® 3, estabelecendo liderança em sustentabilidade e conformidade com os padrões ecológicos globais.

Escopo do Relatório do Mercado de Móveis Residenciais da Índia

O mercado de móveis residenciais da Índia abrange a fabricação, distribuição e varejo de móveis residenciais e comerciais. Apresenta produtos diversos que atendem às variadas preferências dos consumidores, influenciadas por fatores culturais, econômicos e de estilo de vida.

O mercado de móveis residenciais da Índia é segmentado por tipo de produto, tipo de mercado e canal de distribuição. Por tipo de produto, o mercado é segmentado em móveis de cozinha modular e semimódular com cozinha modular em formato L, cozinha modular em formato U, cozinha modular em formato paralelo, cozinha modular em formato reto e outros móveis de cozinha modular; móveis de quarto com camas, cômodas/penteadeiras, criados-mudos e outros móveis de quarto com gaveteiros, espelhos de chão, etc.; móveis de banheiro com móveis de banheiro e outros móveis de banheiro; e guarda-roupas com guarda-roupas de uma porta, guarda-roupas de duas portas, guarda-roupas de três portas, guarda-roupas de quatro portas, outros guarda-roupas (roupeiros, etc.) e outros produtos de móveis residenciais com móveis de sala de estar, móveis infantis, móveis para escritório em casa, etc. Por tipo de mercado, o mercado é segmentado em organizado e não organizado. Por canal de distribuição, o mercado é segmentado em centros de casa, lojas especializadas, online e outros canais de distribuição. O relatório oferece o tamanho do mercado e previsões para o mercado de móveis residenciais da Índia em termos de valor em USD para todos os segmentos acima.

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis para Escritório em Casa |

| Móveis de Banheiro |

| Móveis para Ambientes Externos |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Intermediário |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis |

| Online |

| Outros Canais de Distribuição |

| Norte |

| Sul |

| Leste |

| Oeste |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis para Escritório em Casa | |

| Móveis de Banheiro | |

| Móveis para Ambientes Externos | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Norte |

| Sul | |

| Leste | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o mercado de móveis residenciais da Índia?

Espera-se que o tamanho do mercado de móveis residenciais da Índia aumente de USD 25,20 bilhões em 2025 para USD 27,27 bilhões em 2026 e atinja USD 40,53 bilhões até 2031, a um CAGR de 8,24% ao longo de 2026-2031.

Quais categorias de produtos lideram e quais estão crescendo mais rapidamente na Índia?

Os móveis de sala de estar e sala de jantar lideraram com 36,72% em 2025, enquanto os móveis para escritório em casa têm a perspectiva de crescimento mais rápido, com um CAGR de 11,60% até 2031.

Como as regulamentações afetarão a concorrência no espaço de móveis residenciais da Índia?

A ordem de controle de qualidade de móveis do BIS, em vigor a partir de 13 de fevereiro de 2026, exige certificação para as principais categorias de móveis, o que eleva os padrões e favorece as marcas organizadas prontas com insumos e processos certificados.

Quais regiões mostram a demanda mais forte e o crescimento mais rápido?

O Norte da Índia detém 28,90%, liderado por Delhi-NCR, com forte demanda modular, e o Leste da Índia deve crescer mais rapidamente, a um CAGR de 9,45% até 2031.

Como as estratégias omnicanal estão mudando o comportamento de compra na Índia?

A descoberta online combinada com estúdios e centros de experiência reduz as devoluções e acelera as decisões, com a IKEA relatando participações online acima de 30% da receita da Índia, enquanto expande lojas de pequeno e médio porte.

Quais problemas de custo e cadeia de suprimentos são mais importantes para os vendedores na Índia?

A logística reversa para pacotes volumosos e a volatilidade de insumos vinculada ao câmbio em madeira e painéis engenheirados pressionam as margens, de modo que as marcas implantam armazenamento distribuído, software de roteamento e mudanças no mix de materiais para estabilidade.

Página atualizada pela última vez em: