Tamanho e Participação do Mercado de Conectores Fio-para-Placa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crescimento Mais Rápido | América Latina |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Fio-para-Placa por Mordor Intelligence

Espera-se que o tamanho do mercado de conectores fio-para-placa cresça de USD 4,71 bilhões em 2025 para USD 4,88 bilhões em 2026, com previsão de atingir USD 5,82 bilhões até 2031 a um CAGR de 3,58% no período 2026-2031. A expansão constante decorre da crescente demanda em veículos elétricos (VEs), dispositivos de consumo compactos, modernizações de automação industrial e satélites em órbita terrestre baixa (LEO). O crescimento de pedidos de 7,0% e o crescimento de vendas de 2,7% no 1º semestre de 2024 confirmaram a resiliência do setor apesar das pressões na cadeia de suprimentos. A automação de montagem em superfície, a adoção de passo abaixo de 2 mm e projetos de maior corrente acima de 6 A continuam a moldar os roteiros de produtos. A Ásia-Pacífico mantém a liderança em manufatura, enquanto a América Latina emerge como a região de crescimento mais rápido. No cenário competitivo, os participantes estabelecidos dependem do conhecimento em miniaturização e gestão térmica, em vez de preço, para defender suas posições, e aquisições seletivas como a compra da Richards Manufacturing pela TE Connectivity por USD 2,3 bilhões sinalizam consolidação contínua.

Principais Conclusões do Relatório

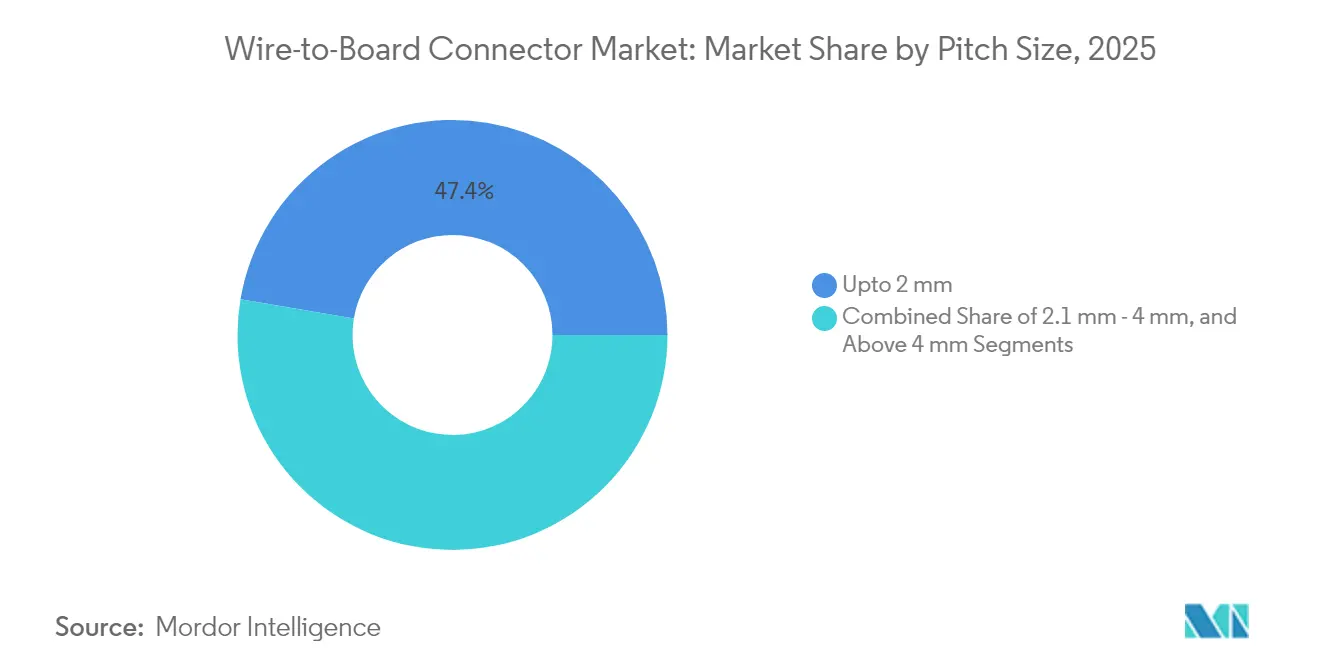

- Por tamanho de passo, os conectores abaixo de 2 mm detinham 47,35% da participação do mercado de conectores fio-para-placa em 2025 e avançam a um CAGR de 3,59% até 2031.

- Por tipo de montagem, os formatos de montagem em superfície comandavam 56,85% da participação de receita em 2025; o crescimento até 2031 está em um CAGR de 3,5%.

- Por classificação de corrente, a classe de 1,1 a 3 A representava 41,15% do tamanho do mercado de conectores fio-para-placa em 2025, enquanto as variantes acima de 6 A registram o CAGR mais rápido de 5,08%.

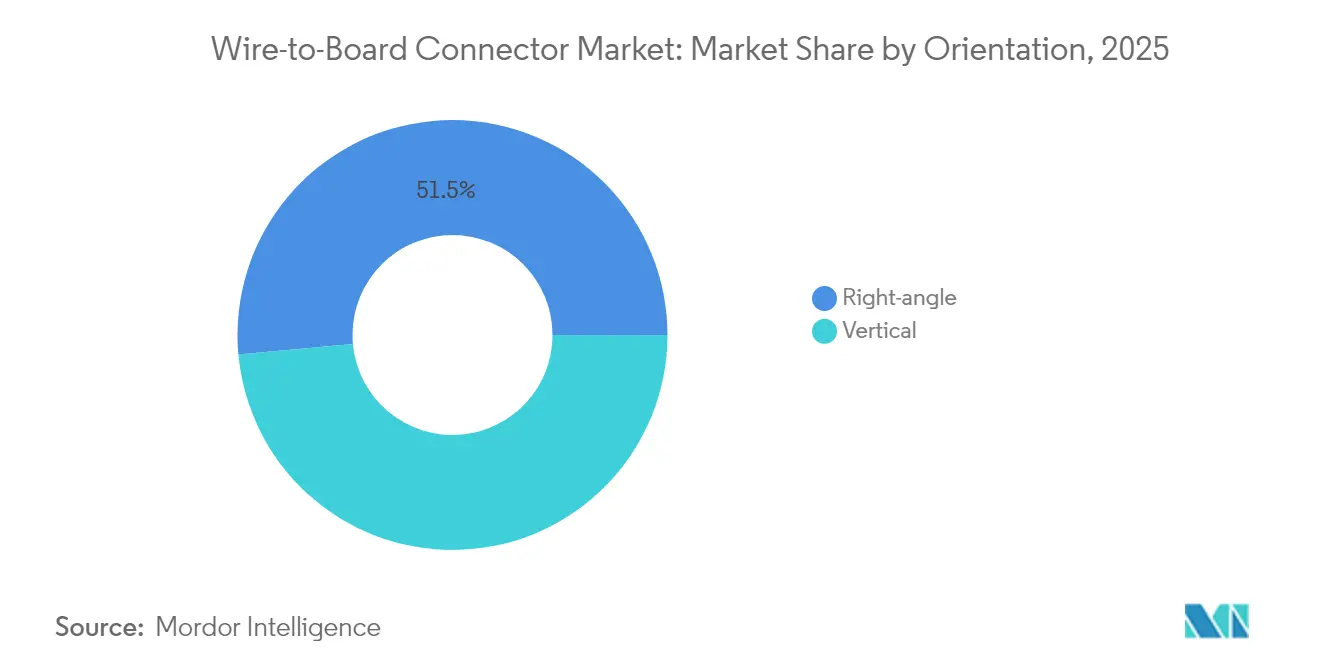

- Por orientação, as peças de ângulo reto lideraram com 51,45% de participação em 2025, enquanto os layouts verticais se expandem a um CAGR de 5,82%.

- Por usuário final, os eletrônicos de consumo retiveram 33,85% de participação em 2025; os dispositivos médicos têm projeção de crescimento a um CAGR de 6,28% até 2031.

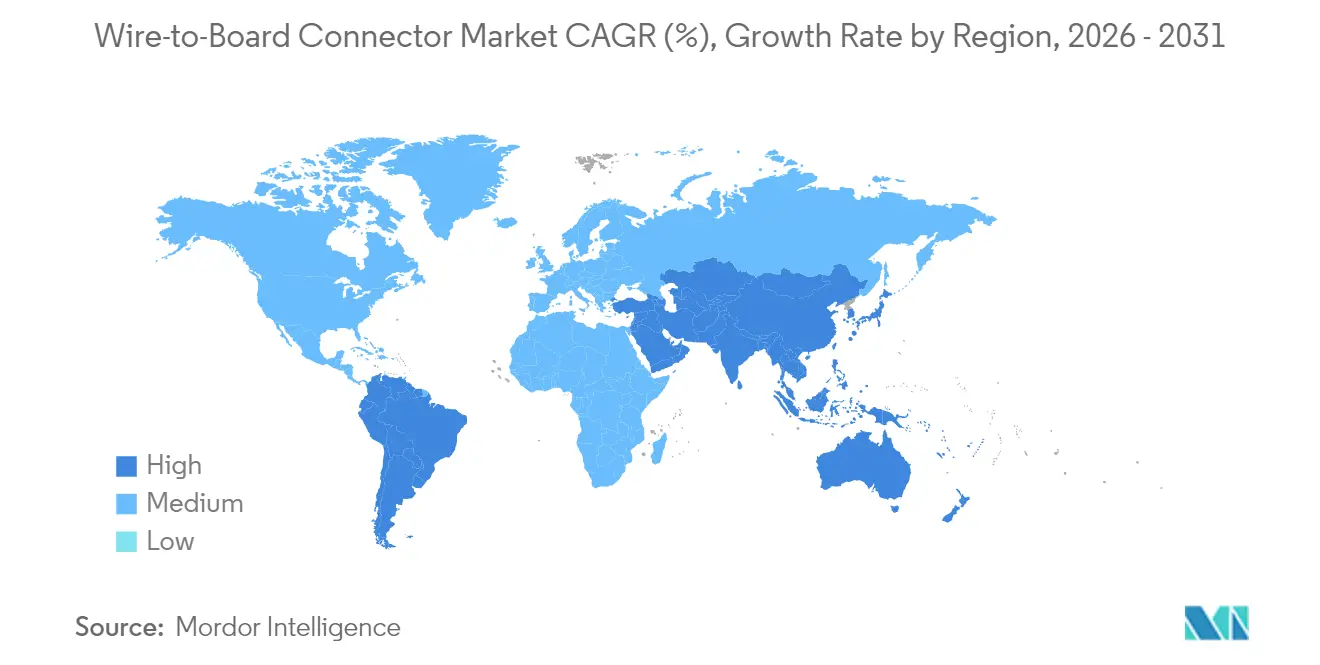

- Por geografia, a Ásia-Pacífico respondeu por 46,25% da receita de 2025; a América Latina registra o maior CAGR de 4,99%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectores Fio-para-Placa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos vestíveis ultracompactos impulsionam passo abaixo de 2 mm | +0.80% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Demanda de BMS de bateria de VE por conectores ≥6 A | +1.20% | China, Europa, América do Norte | Curto prazo (≤2 anos) |

| Modernizações de automação em fábricas existentes | +0.60% | América do Norte, UE, APAC emergente | Longo prazo (≥4 anos) |

| Projetos resistentes a vibração para satélites LEO | +0.40% | EUA, Europa, China | Médio prazo (2 a 4 anos) |

| Servidores de computação aberta adotam mezaninos mais rápidos | +0.70% | América do Norte, UE, APAC | Curto prazo (≤2 anos) |

| Descartáveis médicos aumentam volumes de micro-conectores fio-para-placa | +0.50% | Global, regulatório nos EUA e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos Vestíveis Ultracompactos Impulsionando a Demanda por Passo Abaixo de 2 mm na Ásia

Os conectores abaixo de 2 mm agora dominam as remessas porque rastreadores de condicionamento físico e smartwatches exigem dimensões cada vez menores. A linha de passo de 0,175 mm da Molex ilustra como contatos escalonados superam os limites de soldagem enquanto mantêm almofadas de 0,35 mm. A Moldagem por Injeção de Metal suporta a produção em massa de invólucros miniaturizados com tolerâncias rigorosas. Os fabricantes da Ásia-Pacífico concentram as ferramentas necessárias, reforçando a liderança da região. À medida que os fatores de forma diminuem, equipes multidisciplinares abordam a integridade do sinal e a interferência eletromagnética simultaneamente.

Adoção Rápida de BMS de Bateria de VE Impulsionando Conectores de Alta Corrente

Os sistemas de gerenciamento de bateria em pacotes de VE especificam cada vez mais conectores acima de 6 A, a classe de corrente de crescimento mais rápido do mercado de conectores fio-para-placa. O HC-Stak da TE Connectivity reduz o tamanho do terminal em até 30% e suporta cabeamento de alumínio, facilitando as metas de massa do veículo. Buchas especializadas como a ECCB da PennEngineering mantêm baixa resistência apesar da oxidação do alumínio. [1]Assembly Magazine, "Bucha de Contato Monta Barras de Barramento de Alumínio para VEs," assemblymag.com O aumento dos volumes de VEs na China, Europa e América do Norte cria clusters de demanda que influenciam a presença dos fornecedores.

Modernizações de Automação em Fábricas Existentes Aumentando a Renovação de Sensores

Plantas legadas estão adicionando sensores de manutenção preditiva, estimulando ciclos de renovação para conectores fio-para-placa que se encaixam em armários de controle compactos. A IPC/WHMA-A-620 enfatiza um controle de processo mais rigoroso, vital quando as paralisações de linha têm alto custo. As fábricas norte-americanas e europeias estabelecem o ritmo inicial, mas os adotantes da Ásia-Pacífico seguem à medida que kits de modernização econômicos surgem. Os projetos enfatizam tolerância a vibração e amplas classificações de temperatura para corresponder à operação ininterrupta.

Constelações de Satélites LEO Exigindo Conectores Resistentes a Vibração

Os lançamentos comerciais de LEO exigem conectores que sobrevivam a vibração intensa, oxigênio atômico e ciclagem térmica. O portfólio de grau espacial da TE Connectivity aborda esses riscos. [2]TE Connectivity, "Fatores que Afetam os Conectores de Espaçonaves," te.com As séries Datamate e Gecko da Harwin cobrem necessidades desde CubeSats até plataformas de grande porte. As missões de "novo espaço" sensíveis a custos favorecem projetos modulares que equilibram confiabilidade e acessibilidade, fomentando a diferenciação de fornecedores com base no histórico de testes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Almofadas de PCB abaixo de 0,4 mm comprometem o rendimento de montagem | -0.9% | Global, agudo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Confiabilidade da junta de solda acima de 125 °C no compartimento do motor | -0.7% | Automotivo global | Médio prazo (2 a 4 anos) |

| Tarifas de guerra comercial inflacionam os custos de lista de materiais | -0.4% | Importadores da América do Norte | Curto prazo (≤2 anos) |

| Risco de falsificação em conectores de alta densidade | -0.3% | Global, fornecimento na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Espaço em PCB Limitando as Almofadas de Conexão

Almofadas de conector abaixo de 0,4 mm desafiam a precisão de colocação automática e aumentam os custos de retrabalho, deprimindo o crescimento de curto prazo. Layouts mais densos intensificam a diafonia e os pontos quentes térmicos, forçando o uso de laminados de alta temperatura de transição vítrea (Tg) caros que corroem as economias. A queda no rendimento leva alguns fabricantes de equipamentos originais (OEMs) a adiar layouts de próxima geração até que as linhas de montagem sejam atualizadas.

Confiabilidade da Junta de Solda a >125 °C no Compartimento do Motor

Os trens de força de VEs expõem as juntas a 150 °C sustentados e acima. Estudos mostram que a composição do revestimento é crítica para evitar intermetálicos frágeis a 200 °C. [3]Arquivo Web do J-STAGE, "Efeito do Revestimento de Ni-P Sem Eletrodo / Cu Eletrolítico na Confiabilidade da Junta de Solda em Ambiente de Alta Temperatura de 200 °C," web.archive.org Estruturas de condutor aprimoradas estendem o tempo de condução de corrente em 230%, mas aumentam o custo do material. Os fornecedores de primeiro nível avaliam o custo adicional em relação ao risco de garantia, moderando as taxas de adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Passo: Abaixo de 2 mm Lidera a Miniaturização

Os conectores abaixo de 2 mm capturaram 47,35% da receita de 2025 e ancoram a onda de miniaturização do mercado de conectores fio-para-placa. O segmento se expande a um CAGR de 3,59% até 2031, à medida que smartphones, dispositivos auditivos e implantáveis reduzem ainda mais as placas. A classe de 2,1 a 4 mm permanece essencial em módulos automotivos onde a robustez mecânica supera o tamanho. Os produtos acima de 4 mm atendem a necessidades especializadas de alta corrente, mas perdem participação de forma constante.

A prototipagem de pesquisa de contatos com passo de 80 µm e resistência inferior a 50 mΩ sugere uma futura disrupção. As fábricas da Ásia-Pacífico abrigam a maior parte das ferramentas abaixo de 2 mm, reforçando a dominância regional. Os projetistas devem co-otimizar a integridade do sinal, a dissipação térmica e a força de inserção à medida que os passos diminuem, tornando este segmento do mercado de conectores fio-para-placa um nexo para a colaboração multidisciplinar.

Por Tipo de Montagem: Montagem em Superfície Mantém Vantagem na Automação

Os conectores de montagem em superfície detinham 56,85% das vendas de 2025, refletindo o apelo da automação nas linhas de consumo e industriais. A colocação automática reduz o custo por junta e limita a perfuração de PCB, suportando um CAGR de 3,5%. O furo passante permanece crítico para eletrônicos de potência, onde barris de solda maiores auxiliam na dissipação de calor e resistência a choques.

O retrabalho em placas densas de montagem em superfície é custoso porque os componentes vizinhos bloqueiam o acesso. A IPC/WHMA-A-620 exige janelas de processo mais rigorosas que muitas linhas legadas têm dificuldade em atender. A Ásia-Pacífico mantém a infraestrutura de montagem em superfície mais robusta, enquanto algumas instalações norte-americanas ainda preferem o furo passante para montagens robustas no mercado de conectores fio-para-placa.

Por Classificação de Corrente: Segmento Acima de 6 A Acelera

Os conectores classificados de 1,1 a 3 A retiveram 41,15% da receita em 2025, atendendo aos caminhos de sinal convencionais. No entanto, os projetos acima de 6 A registram um CAGR de 5,08% graças aos inversores de tração de VEs e às prateleiras de energia de centros de dados. As peças de até 1 A atendem às necessidades de IoT de baixa potência e perdem participação apenas lentamente. A classe de 3,1 a 6 A faz a ponte entre os controles industriais e as cargas automotivas de média potência.

O HC-Stak ilustra como o cabeamento de alumínio combinado com melhores caminhos térmicos reduz o tamanho em até 30%. Estudos de otimização térmico-elétrica confirmam que os reforços de condutor soldados estendem a vida útil mais do que apenas aumentar a seção transversal. Esses insights direcionam os orçamentos de P&D em todo o mercado de conectores fio-para-placa.

Por Orientação: Crescimento Vertical Supera o Ângulo Reto

Os formatos de ângulo reto mantiveram 51,45% de participação em 2025 porque roteiam os chicotes de fios de forma organizada ao longo das placas. As montagens verticais, no entanto, crescem a um CAGR de 5,82% à medida que os projetistas de handsets e IoT reduzem a espessura dos dispositivos. Os layouts verticais melhoram o fluxo de ar, mas aumentam a altura do empilhamento, exigindo compromissos de layout. A geometria do caminho do sinal também altera os perfis de impedância; os links de 112 Gbps agora colocam a orientação na linha de frente do projeto.

As casas de montagem favorecem a orientação que reduz os erros de colocação automática. Consequentemente, a escolha de orientação estreita a colaboração entre engenheiros elétricos e de manufatura dentro do mercado de conectores fio-para-placa.

Por Vertical de Usuário Final: Dispositivos Médicos Ganham Impulso

Os eletrônicos de consumo detinham 33,85% da receita de 2025, ainda o maior grupo comprador no mercado de conectores fio-para-placa. Os descartáveis médicos de uso único impulsionam esse setor a um CAGR de 6,28%, à medida que os hospitais visam o risco de contaminação cruzada. A demanda de TI e telecomunicações se normaliza após as pesadas construções de centros de dados em 2024 ligadas à IA. As receitas automotivas se voltam para módulos de VEs que necessitam de peças de alta corrente e alta temperatura, compensando o declínio dos motores de combustão interna (ICE).

A automação industrial se beneficia das modernizações de sensores, enquanto o setor aeroespacial ganha com os lançamentos recorrentes de LEO. Estruturas regulatórias como a FDA e a marcação CE influenciam os requisitos de material e rastreabilidade, moldando as especificações dos conectores em todos os verticais.

Análise Geográfica

A Ásia-Pacífico gerou 46,25% do faturamento de 2025 devido à capacidade concentrada de fabricação de PCBs e montagem final na China, Japão e Coreia do Sul. Os incentivos atraem construções complementares para a Índia, ampliando a base regional. As nações do Sudeste Asiático lideram o encapsulamento de semicondutores, puxando conectores de alta densidade para as cadeias de suprimentos locais. Esses fundamentos mantêm o mercado de conectores fio-para-placa firmemente ancorado na região durante o horizonte de previsão.

A América do Norte combina montagem automotiva no México, aeroespacial avançado nos Estados Unidos e exportações de dispositivos médicos em toda a zona. As iniciativas de relocalização industrial e a exposição tarifária estão empurrando linhas selecionadas de conectores de volta da Ásia, mas as diferenças de custo persistem. O setor de equipamentos de mineração do Canadá adiciona bolsões de demanda por variantes robustecidas do mercado de conectores fio-para-placa.

A Europa alinha a inovação em conectores com o lançamento de trens de força de VEs e as modernizações da Indústria 4.0. A Alemanha lidera o desenvolvimento de alta corrente para veículos, enquanto as concessionárias nórdicas integram conectores em ativos de energia eólica e armazenamento em rede. Os mandatos rigorosos de RoHS e REACH levam os fornecedores globais a adotar composições químicas conformes. A América Latina, liderada pelo crescimento automotivo do Brasil, registra o CAGR mais rápido de 4,99%, à medida que os OEMs aprofundam o conteúdo local para amortecer o risco cambial. Projetos pequenos, mas crescentes, em micro-redes solares na África e no Oriente Médio completam a exposição global.

Nota: Mercado de Conectores Fio-para-Placa

Cenário Competitivo

O mercado de conectores fio-para-placa é moderadamente fragmentado. TE Connectivity, Molex e Amphenol detêm posições de liderança por meio de portfólios amplos e plantas globais. O foco competitivo centra-se na miniaturização do passo, na margem térmica e no rendimento de montagem automatizada, em vez de na redução de preços.

Os participantes estabelecidos investem em Moldagem por Injeção de Metal para invólucros abaixo de 1 mm, revestimento interno para juntas a 150 °C e simulação que prevê o acoplamento eletromagnético. A aquisição da Richards Manufacturing pela TE Connectivity por USD 2,3 bilhões em fevereiro de 2025 amplia o alcance automotivo e industrial, ilustrando a consolidação seletiva. As patentes em torno de contatos ultrafinos e interfaces compatíveis com alumínio tornam-se ferramentas defensivas essenciais. Os especialistas emergentes que visam nichos qualificados para o espaço ou descartáveis médicos encontram barreiras gerenciáveis onde o conhecimento em conformidade regulatória afasta novos entrantes.

Os roteiros de plataforma convergem para a prontidão de 224 Gbps PAM4 e experimentos com passo abaixo de 0,175 mm. Os fornecedores avaliam a sinergia entre as execuções de consumo em volume e os lotes aeroespaciais sob medida, moldando as decisões de alocação de capacidade em todo o mercado de conectores fio-para-placa.

Líderes do Setor de Conectores Fio-para-Placa

TE Connectivity Ltd.

Molex LLC

Amphenol ICC (Amphenol Corp.)

J.S.T. Mfg. Co. Ltd.

Samtec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PennEngineering lançou as buchas eConnect ECCB para montagens de barras de barramento de alumínio em VEs.

- Fevereiro de 2025: A TE Connectivity adquiriu a Richards Manufacturing por USD 2,3 bilhões, expandindo a capacidade automotiva e industrial.

- Fevereiro de 2025: A TE Connectivity lançou os conectores HC-Stak, proporcionando reduções de tamanho e peso de 20 a 30% para pacotes de VEs.

- Janeiro de 2025: A Amphenol ampliou as interconexões de grau automotivo com suporte ao gerenciamento de bateria em circuito flexível.

Escopo do Relatório Global do Mercado de Conectores Fio-para-Placa

Os conectores fio-para-placa geralmente utilizam tecnologia de crimpagem, sendo usados para interconectar placas de circuito impresso (PCBs) por meio de contatos/terminais fixados (crimpados) a fios, que são então inseridos no invólucro relevante para completar a montagem do sistema de conector. Um conector fio-para-placa refere-se aos conectores que conectam um conjunto de fios ou um fio a uma placa de circuito impresso (PCB). Os conectores são usados para unir subseções de circuitos. Além disso, um conector é utilizado onde pode ser desejável desconectar as subseções em algum momento futuro, como nas entradas de energia, conexões periféricas ou placas que possam precisar ser substituídas.

| Até 2 mm |

| 2,1 - 4 mm |

| Acima de 4 mm |

| Montagem em Superfície |

| Furo Passante |

| Até 1 A |

| 1,1 A - 3 A |

| 3,1 A - 6 A |

| Acima de 6 A |

| Vertical |

| Ângulo Reto |

| Eletrônicos de Consumo |

| TI e Telecomunicações |

| Automotivo |

| Automação Industrial |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| Outros (Energia, Iluminação) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tamanho de Passo | Até 2 mm | ||

| 2,1 - 4 mm | |||

| Acima de 4 mm | |||

| Por Tipo de Montagem | Montagem em Superfície | ||

| Furo Passante | |||

| Por Classificação de Corrente | Até 1 A | ||

| 1,1 A - 3 A | |||

| 3,1 A - 6 A | |||

| Acima de 6 A | |||

| Por Orientação | Vertical | ||

| Ângulo Reto | |||

| Por Vertical de Usuário Final | Eletrônicos de Consumo | ||

| TI e Telecomunicações | |||

| Automotivo | |||

| Automação Industrial | |||

| Aeroespacial e Defesa | |||

| Dispositivos Médicos | |||

| Outros (Energia, Iluminação) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de conectores fio-para-placa?

O mercado de conectores fio-para-placa é avaliado em USD 4,88 bilhões em 2026 e tem previsão de atingir USD 5,82 bilhões até 2031.

Qual segmento de tamanho de passo lidera o mercado?

Os conectores com passo abaixo de 2 mm respondem por 47,35% da receita de 2025 e avançam a um CAGR de 3,59% até 2031.

Qual é a velocidade de crescimento do segmento de alta corrente (acima de 6 A)?

A classe de alta corrente registra o CAGR mais rápido de 5,08% devido à demanda por sistemas de gerenciamento de bateria de VEs.

Qual região apresenta as perspectivas de crescimento mais fortes?

A América Latina tem projeção de expansão a um CAGR de 4,99%, impulsionada por investimentos automotivos e em eletrônicos.

Quais movimentos estratégicos os líderes de mercado estão realizando?

A aquisição da Richards Manufacturing pela TE Connectivity por USD 2,3 bilhões e o lançamento do HC-Stak ilustram movimentos para expandir a capacidade e enfrentar os desafios térmicos dos VEs.

Como a automação influencia a preferência pelo tipo de montagem?

Os conectores de montagem em superfície dominam porque a colocação automática reduz o custo de montagem e suporta 56,85% da receita de 2025.

Página atualizada pela última vez em: