Tamanho e Participação do Mercado de Conectores de Cabo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

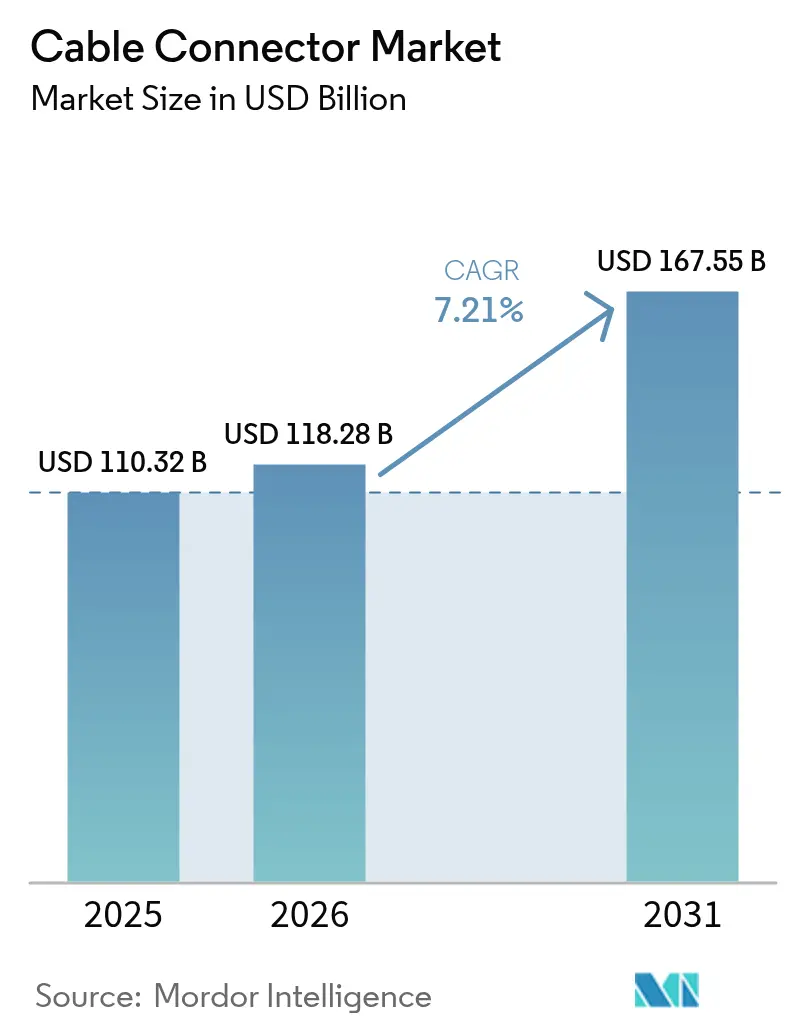

| Tamanho do Mercado (2026) | 118.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

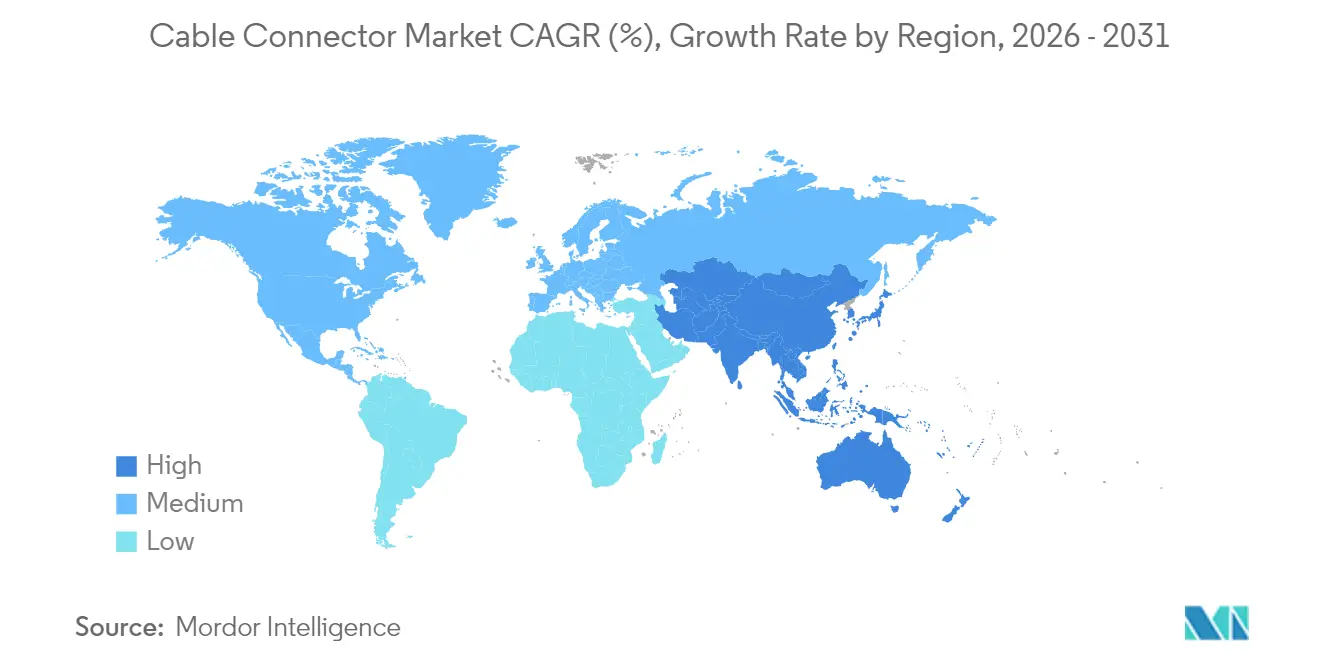

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

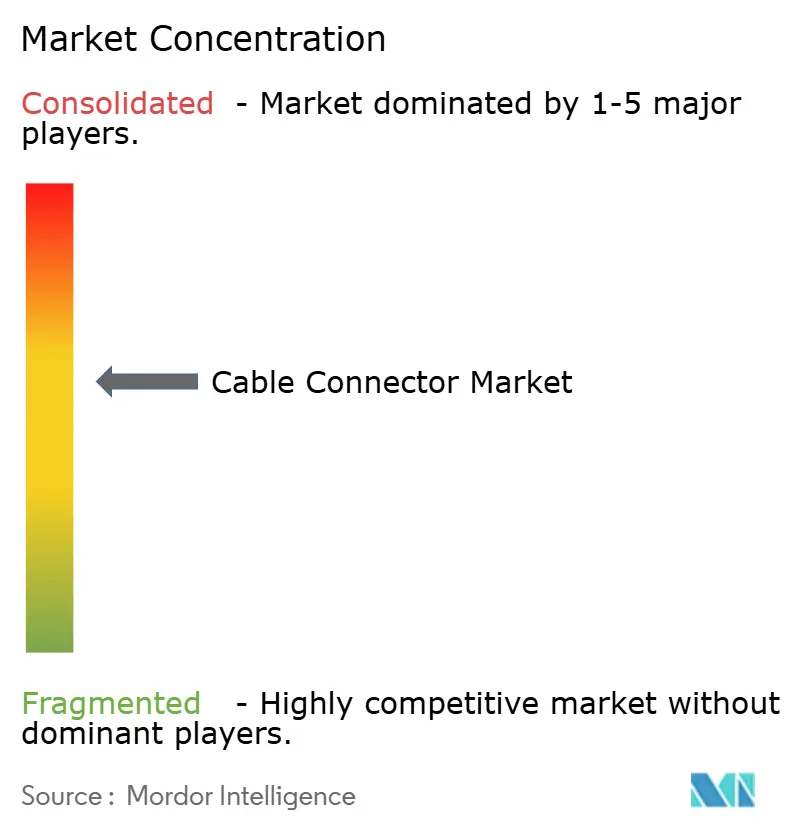

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores de Cabo por Mordor Intelligence

O tamanho do mercado de conectores de cabo deverá crescer de USD 110,32 mil milhões em 2025 para USD 118,28 mil milhões em 2026 e está previsto que atinja USD 167,55 mil milhões até 2031 a uma CAGR de 7,21% no período de 2026-2031. A expansão atual reflete uma viragem decisiva em direção a soluções de conectores de maior valor e tecnicamente avançadas, que sustentam o poder de fixação de preços mesmo quando os custos do cobre e dos metais preciosos permanecem voláteis. O momentum de crescimento decorre de lançamentos simultâneos de 5G, da escalada da produção de veículos elétricos (VE) e de atualizações em centros de dados de escala hiper que exigem interligações de velocidade ultra-elevada. A Ásia-Pacífico detém vantagens estruturais de custo e escala, mas a diversificação das cadeias de abastecimento em direção à América do Norte e à Europa está a acelerar à medida que a tensão geopolítica aumenta. A intensidade competitiva mantém-se moderada porque a complexidade do design, os ciclos de qualificação e as carteiras de patentes atenuam a rápida comoditização, permitindo que as empresas incumbentes defendam a sua quota enquanto as empresas asiáticas emergentes perseguem a disrupção baseada no custo.

Principais Conclusões do Relatório

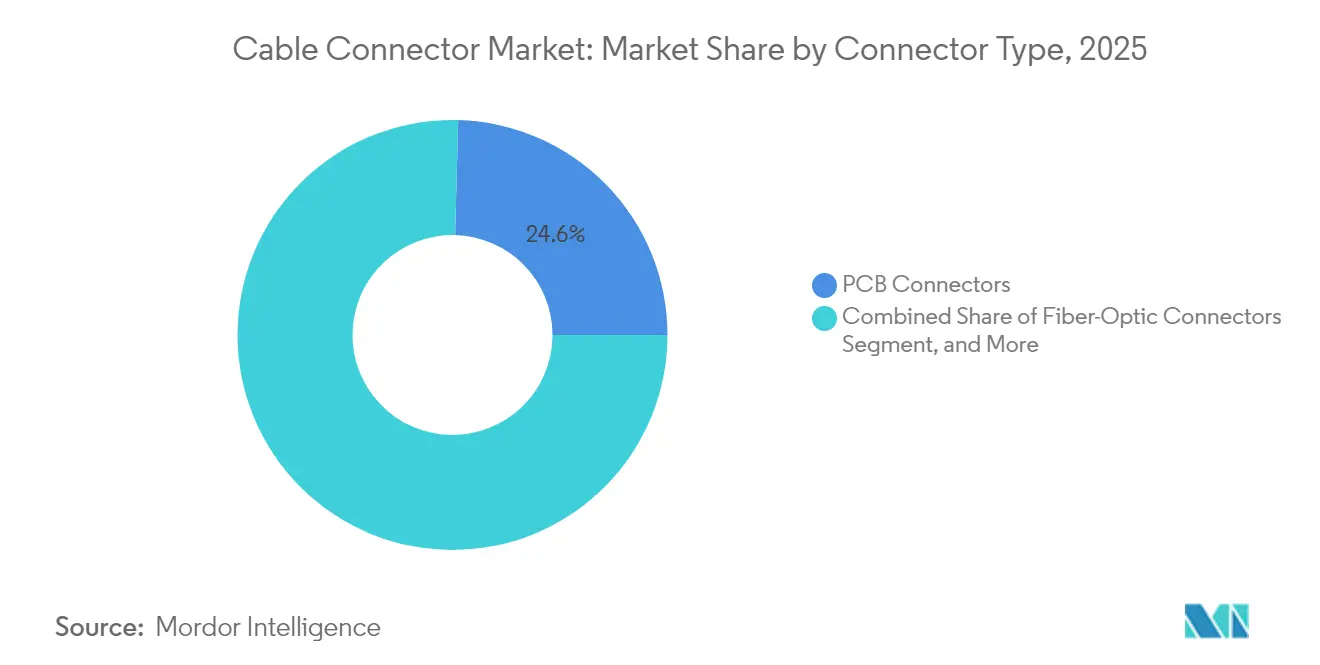

- Por tipo de conector, os conectores para PCB lideraram com 26,92% de participação no mercado de conectores de cabo em 2025, enquanto os conectores de potência e alta tensão para VE registaram a CAGR mais rápida de 8,52% até 2031.

- Por configuração de montagem, as soluções de placa a placa detinham 35,62% de participação no tamanho do mercado de conectores de cabo em 2025, enquanto os formatos de painel ou passagem estão projetados para expandir a uma CAGR de 8,78%.

- Por indústria do utilizador final, a eletrónica de consumo representou uma participação de 26,92% no mercado de conectores de cabo em 2025; os setores automóvel e de transporte estão a avançar a uma CAGR de 8,33%.

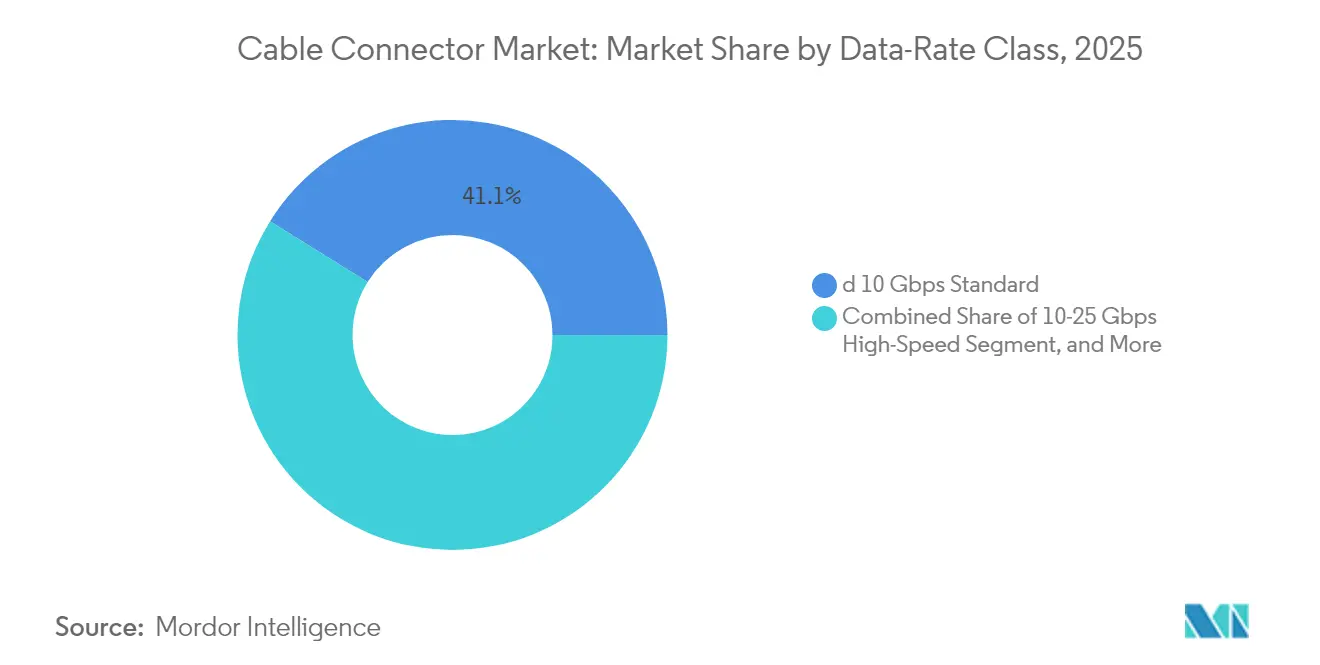

- Por classe de taxa de dados, os conectores padrão ≤10 Gbps capturam 41,12% de participação no mercado de conectores de cabo em 2025, sendo que as soluções de velocidade ultra-elevada ≥25 Gbps estão a crescer a uma CAGR de 8,25%.

- Por geografia, a Ásia-Pacífico comandava uma participação de 42,05% no mercado de conectores de cabo em 2025 e continua como a região mais rápida com uma CAGR de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Conectores de Cabo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lançamento do 5G e densificação do backhaul de fibra | +1.8% | Global, APAC e América do Norte | Médio prazo (2-4 anos) |

| Miniaturização da eletrónica | +1.2% | Global, centros da APAC | Longo prazo (≥ 4 anos) |

| Aumento rápido da produção de VE | +1.5% | Global, Europa e China | Médio prazo (2-4 anos) |

| Adoção de ótica co-empacotada | +0.9% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Especificação de potência para GPU PCIe Gen5/Gen6 12 VHPWR | +0.7% | Nós de centros de dados globais | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para fabrico nacional | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento do 5G e Densificação do Backhaul de Fibra

O lançamento global do 5G exige conectores de alta frequência que preservem a integridade do sinal nas bandas de ondas milimétricas, ao mesmo tempo que toleram os fatores de stress do exterior e as variações de temperatura.[1]Ericsson AB, "Requisitos de Infraestrutura 5G e Tendências de Implementação," ericsson.com Cada novo local de macrocélula 5G integra três a quatro vezes mais ligações de fibra do que os locais 4G legados, multiplicando o volume de conectores óticos. A densificação de pequenas células nos centros urbanos impulsiona ainda mais a procura de conectores selados com classificação IP67/IP68 capazes de instalação rápida no terreno. As redes 5G privadas no interior das fábricas alargam os requisitos a conectores robustecidos que resistem a névoa de óleo, vibrações e ciclos térmicos. À medida que a densificação acelera, os fornecedores de conectores óticos que conseguem combinar baixa perda de inserção com terminação sem ferramentas ganham alavancagem de preços.

Miniaturização da Eletrónica

Os smartphones, dispositivos vestíveis, sensores industriais e adesivos médicos integram agora mais funcionalidades em invólucros mais compactos. Distâncias de passo inferiores a 0,5 mm e perfis de altura inferiores a 1 mm estão a tornar-se regras de design predefinidas, pressionando os fabricantes de conectores a investir em moldagem de precisão, montagem guiada por visão e blindagem soldada a laser.[2]Samtec Inc., "Fabrico de Conectores de Passo Fino," samtec.com As câmaras avançadas e os headsets de realidade virtual exigem conectores de placa a placa de alto número de pinos que suportem movimentos repetidos de dobradiça sem intermitência. As implementações de IoT industrial requerem compacidade semelhante, mas devem sobreviver a temperaturas entre −40 °C e 125 °C. Os fornecedores que se alinham com os roteiros de retroiluminação mini-LED e de dispositivos dobráveis asseguram conquistas de design plurianuais que fixam a procura ao longo dos ciclos de vida dos produtos.

Aumento Rápido da Produção de VE

A transição para arquiteturas de 800 V e correntes de carregamento de 350 A impulsiona um nicho para conectores de alta tensão e alta corrente com isolamento avançado e trajetórias térmicas.[3]Porsche AG, "Arquitetura de 800 V do Taycan e Tecnologia de Carregamento," newsroom.porsche.com Os mandatos de segurança funcional ISO 26262 introduzem funcionalidades de intertravamento e deteção de falhas de arco que aumentam a complexidade das peças e o tempo de validação. Os fabricantes de automóveis pressionam simultaneamente os fornecedores para designs mais leves e compactos que alargam a autonomia dos veículos, promovendo a exploração de ligas de cobre-níquel-silício que oferecem condutividade comparável a um peso menor. Cada veículo elétrico a bateria utiliza três a quatro vezes mais conectores do que um modelo de combustão interna, e o mercado de conectores de cabo escala, portanto, diretamente com os volumes de montagem de VEB.

Adoção de Ótica Co-Empacotada

Os operadores de escala hiper adotam a ótica co-empacotada (CPO) para reduzir a potência dos comutadores em cerca de 30% enquanto atingem metas de largura de banda de 51,2 Tbps.[4]Broadcom Inc., "Soluções de Ótica Co-Empacotada para Centros de Dados," broadcom.com A CPO integra motores óticos junto a ASICs, eliminando a ótica conectável e exigindo interposições de cobre ultra-curtas e personalizadas com tolerâncias de alinhamento inferiores a 0,1 µm. As empresas de conectores colaboram com os fornecedores de silício para comutadores desde a fase conceptual, o que exclui os concorrentes de seguimento rápido. Os designs devem conter a interferência eletromagnética que aumenta acentuadamente acima de 56 GHz, impulsionando o investimento em filmes dielétricos proprietários e geometrias de blindagem. Os pioneiros desfrutam de preços premium porque as exigências de qualificação ultrapassam amplamente as expectativas dos produtos de base.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do cobre e dos preços de metais preciosos | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Tolerâncias de alinhamento abaixo de 0,5 mm de passo | -0.6% | Global, centros de alta tecnologia | Médio prazo (2-4 anos) |

| Elevadas taxas de refugo para SMT de passo ultra-fino | -0.4% | Fabrico APAC | Curto prazo (≤ 2 anos) |

| Inflação dos custos de vedação com classificação IP | -0.3% | Instalações industriais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e dos Metais Preciosos

O cobre transacionou entre USD 8.000 e USD 11.000 por tonelada durante 2024-2025, e a galvanização a ouro saltou 40% em termos homólogos, reduzindo as margens para conectores padrão sensíveis ao custo. A galvanização seletiva e a substituição de ligas compensam algumas oscilações, mas os contratos a preço fixo de longo prazo expõem os fornecedores de nível intermédio a perdas quando as coberturas de matérias-primas se desalinham. Os maiores fornecedores utilizam a escala para negociar cláusulas de preços variáveis, mas as empresas menores têm dificuldade em absorver choques trimestrais. Os clientes finais resistem a sobretaxas, retardando a repercussão e prolongando os ciclos de conversão de caixa.

Tolerâncias de Alinhamento Abaixo de 0,5 mm de Passo

À medida que os passos se apertam para satisfazer os roteiros de miniaturização, a precisão das ferramentas deve manter ±0,05 mm, aumentando o investimento em capital até 80% em comparação com as linhas convencionais. A inspeção por visão, os testes de inserção com feedback de força e os perfis de refluxo especializados acrescentam etapas de processo que prolongam o tempo até ao volume e elevam as taxas de refugo acima de 7% nas primeiras produções. A curva de aprendizagem penaliza os novos participantes, e qualquer desvio de alinhamento latente desencadeia falhas de campo latentes, minando a confiança dos fabricantes de equipamento original. As reservas de garantia resultantes e as campanhas de serviço de campo atuam como impactos diretos nas margens operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conector: Os Formatos de Potência Aceleram nas Plataformas de VE

O panorama por tipo de conector mostra que os conectores para PCB retêm uma participação de 24,58% no mercado de conectores de cabo em 2025, graças à sua omnipresença na eletrónica de consumo, telecomunicações e eletrónica industrial. A receita neste segmento manteve-se ao ritmo do mercado global de conectores de cabo a uma CAGR de um dígito médio, apoiada por inovações de passo reduzido e densidades de pinos mais elevadas. Os conectores circulares e retangulares mantiveram posições sólidas no setor aeroespacial e de defesa, uma vez que as certificações de fiabilidade justificam preços premium e contratos de longa duração. As interfaces de fibra ótica prosperaram a par dos investimentos em centros de dados e no fronthaul 5G, onde a redução das perdas de inserção e a durabilidade ao ar livre atraem gastos em infraestrutura. Os designs de I/O e RF coaxiais reforçaram os seus nichos em equipamentos de teste e instrumentação, onde a repetibilidade conta mais do que o volume absoluto. A história de crescimento de destaque reside nos conectores de potência e alta tensão para VE, projetados a uma CAGR de 8,52% até 2031. Beneficiam de cada nova plataforma de veículo elétrico a bateria que exige arquiteturas de 800 V e procura de carregamento ultrarrápido, criando o bolso de maior dinâmica no mercado de conectores de cabo.

Os critérios de qualificação globais dos fabricantes de equipamento original exigem supressão de arco, invólucros à prova de toque e integração de termopar para monitorizar as temperaturas de junção. Estas camadas de design inflacionam o preço médio de venda, ao mesmo tempo que limitam os grupos de fornecedores qualificados. Os especialistas em conectores de grau automóvel estabelecidos aproveitam tecnologias de processo como a sobre-moldagem sem cavidades para minimizar as perdas resistivas, enquanto os novos participantes visam variantes de redução de custos para a eletrificação de duas rodas na Índia e no Sudeste Asiático. Os líderes de segmento que conseguem harmonizar normas internacionais como a IEC 62196 com os protocolos de carregamento regionais ganham acordos de fornecimento plurianuais. O efeito combinado posiciona o segmento de conectores de potência como o maior contribuinte para o tamanho incremental do mercado de conectores de cabo ao longo do horizonte de previsão.

Por Configuração de Montagem: As Soluções de Painel Vencem na Periferia

As montagens de placa a placa dominaram 35,62% do tamanho do mercado de conectores de cabo em 2025, sustentadas por arquiteturas eletrónicas de múltiplas placas complexas que caracterizam os dispositivos móveis, os computadores portáteis e os sistemas avançados de assistência ao condutor. Os fabricantes de equipamento original preferem conectores de empilhamento de perfil ultra-baixo que sobrevivem ao stress de torção durante eventos de queda. As variantes de fio a placa persistem em mercados onde a intercambiabilidade do serviço de campo supera as restrições de espaço interno, como os painéis de automação de fábricas. As ligações de cabo a cabo destacam-se em braços robóticos modulares e caixas combinadoras de energia renovável, onde a flexibilidade de roteamento é fundamental.

As soluções de painel ou passagem, embora representando uma base menor, traçam uma CAGR de 8,78% até 2031 à medida que os armários de computação de periferia, os rádios 5G exteriores e os invólucros de armazenamento de baterias requerem vedações herméticas e acoplamento rápido. A conformidade com IP67 e IP68 acrescenta camadas de material e complexidade de vedação que aumentam os preços de venda. Os modelos híbridos de passagem de potência e sinal permitem instalações num único furo que reduzem o tempo de trabalho durante a subida de torres ou implementações em bases deslizantes. Os fornecedores que integram previamente a blindagem CEM e a ventilação de condensação capturam vitórias de especificação entre os fabricantes de equipamento original de torres de telecomunicações. Consequentemente, as configurações de painel destacam-se como ganhadoras de participação no mercado de conectores de cabo.

Por Indústria do Utilizador Final: A Eletrificação dos Veículos Eleva as Apostas

A eletrónica de consumo detinha uma participação de 26,92% em 2025, impulsionada pelos volumes de unidades em smartphones, tablets e dispositivos vestíveis. No entanto, a sensibilidade ao preço e a miniaturização contínua erodim a receita por conector por unidade. As aquisições de infraestrutura de TI e telecomunicações intensificam a procura de módulos QSFP-DD e OSFP a lanes de 25 Gbps e superiores, catalisando o crescimento em conectores de alta velocidade de borda de placa que complementam os módulos de fibra. A automação industrial requer conectores M12 e M8 de carcaça metálica com resistência à vibração, ajudando os fornecedores a preservar as margens quando os contratos de telemóveis de mercado de massa se apertam. Os projetos de energia, potência e subsolo encomendam variantes de aço inoxidável ou titânio capazes de suportar pressão e corrosão, muitas vezes a dez vezes o preço médio de mercado.

O setor automóvel e de transporte surge como o de maior dinamismo com uma CAGR de 8,33%. Cada bateria integra milhares de terminais de sinal e potência que monitorizam as tensões das células, as velocidades das bombas de refrigerante e o estado do inversor. A telemática de alta velocidade, os sistemas de lidar e o entretenimento na cabine acrescentam pilhas de conectores separadas. Os montadores da Ásia-Pacífico pressionam por conectores económicos mas fiáveis, enquanto as marcas de luxo europeias estipulam testes rigorosos de névoa salina e choque térmico. Os fornecedores proficientes em capacidades de zero defeitos e inspeção ótica automática apresentam propostas de valor convincentes, impulsionando os volumes automóveis a dinamizar o tamanho líquido novo do mercado de conectores de cabo.

Por Classe de Taxa de Dados: A Ultra-Alta Velocidade Eleva o ASP

As interfaces padrão ≤10 Gbps mantiveram-se como líderes de volume com uma participação de 41,12% em 2025. Estes produtos alimentam os ecossistemas Ethernet legados, USB 3.x e HDMI 2.1, onde as ferramentas maduras geram estruturas de custo competitivas. Os designs de alta velocidade de 10 a 25 Gbps endereçam o armazenamento empresarial, os routers de periferia e o backhaul de vigilância, combinando frequentemente a cablagem de eixo duplo com conectores mezzanine de perfil baixo para equilibrar a integridade do sinal e a dissipação térmica.

Os formatos de velocidade ultra-elevada ≥25 Gbps comandam o maior incremento de ASP e registam uma CAGR de 8,25% à medida que as atualizações de comutadores de 400G e 800G aceleram no interior dos centros de dados de escala hiper. As cargas de trabalho PCIe Gen5 e Gen6 recorrem a conectores 12 VHPWR para cartões de aceleração de IA, impulsionando encomendas robustas entre os fornecedores de nuvem de Nível 1. Os desafios de integridade do sinal aumentam exponencialmente acima de 56 Gbps PAM4, exigindo estruturas de folha de cobre coerentes e galvanização seletiva para mitigar as perdas de efeito pelicular. Os fornecedores com laboratórios de simulação e teste internos desfrutam de uma barreira de entrada que sustenta margens brutas saudáveis apesar da inflação de materiais. No geral, a migração de classe de velocidade funciona como um catalisador estrutural para subsegmentos do mercado de conectores de cabo com preço premium.

Por Material: A Liga de Cobre-Níquel-Silício Ganha Tração

Os conectores de liga de cobre representaram uma participação de 36,22% em 2025 devido à condutividade favorável e às cadeias de abastecimento enraizadas. A galvanização de ouro sobre níquel garante resistência à oxidação em ambientes operacionais de centros de dados, embora os picos de preços pressionem as listas de materiais. O alumínio e as ligas leves registam um incremento de participação nos domínios aeroespacial e de VE, onde cada grama poupada se traduz em extensão de autonomia ou poupança de combustível.

Os plásticos de engenharia como PBT e LCP substituem as carcaças metálicas em aplicações tolerantes à humidade ou transparentes a RF, com os cientistas de polímeros a adaptar graus retardadores de chama que cumprem a UL 94 V-0 enquanto resistem à retração no forno de refluxo. Os produtos galvanizados com metais preciosos permanecem críticos para dispositivos espaciais e cirúrgicos apesar das flutuações de preços. O bolso de crescimento mais rápido é a liga de cobre-níquel-silício, projetada a uma CAGR de 8,84%, proporcionando melhor relaxamento de tensões e propriedades de mola do que o bronze fosforoso a condutividade comparável. Os fabricantes de automóveis adotam a liga em conectores de baterias de 800 V para manter a resistência de contacto baixa ao longo de meio milhão de ciclos de carga. A adoção resultante eleva a inovação de materiais a um papel influenciador no futuro tamanho do mercado de conectores de cabo.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 42,05% em 2025, uma vez que a China, o Japão e a Coreia do Sul concentraram a produção de semicondutores, smartphones e VE em ecossistemas de abastecimento integrados. A CAGR regional está prevista em 7,88%, impulsionada pelo lançamento doméstico de estações de base 5G e pelos incentivos estatais para marcas locais de VE. Os crescentes custos salariais regionais e a incerteza geopolítica levam as multinacionais a acrescentar capacidade de segunda fonte no Vietname e na Índia, mas as vantagens de proximidade e as redes de ferramentas estabelecidas continuam a ancorar grandes produções na China. Os governos acrescentam subsídios para a I&D de conectores autóctones para subir na cadeia de valor e reduzir a dependência de importações.

A América do Norte ocupa o segundo lugar em receita graças à construção de centros de dados que suportam serviços de IA e aprendizagem automática. Os operadores de escala hiper estipulam ligações óticas de 800G e entrega de potência 12 VHPWR, levando os fabricantes por contrato locais a qualificar novas linhas de conectores de cabo. A Lei CHIPS e Ciência dos Estados Unidos subsidia ferramentas nacionais para interligações de alta velocidade, enquanto os clusters automóveis do Canadá giram em direção à montagem de VE que consome grandes quantidades de conectores herméticos de alta corrente. O México absorve volumes de montagem próxima à costa à medida que os fabricantes de equipamento original cobrem a exposição da Ásia Oriental.

A Europa regista uma expansão estável impulsionada pela eletrificação automóvel e pelo investimento em automação industrial. Os construtores de máquinas-ferramenta da Alemanha especificam conectores M12 e Push-Pull que suportam perfis de vibração de 10 g, sustentando encomendas premium para formatos robustecidos. As políticas de autonomia estratégica da União Europeia canalizam subsídios para o fabrico de conectores, impulsionando fornecedores de média dimensão em Itália e na Polónia. A expansão dos centros de dados no Reino Unido e as instalações de energia eólica offshore aumentam a procura de conectores de fibra ótica e subaquáticos, respetivamente, proporcionando diversas vias para o crescimento do mercado de conectores de cabo.

Panorama regulatório

A regulamentação e os padrões para conectores de cabo estão cada vez mais centrados em especificações de interface harmonizadas, conformidade ambiental e requisitos de eficiência no nível do produto. Na UE, o Regulamento (UE) 2025/2052 da Comissão (adotado em 13 de outubro de 2025) introduziu requisitos de ecodesign para cabos USB Type-C, incluindo limites relacionados a perdas de energia e marcações que indicam a capacidade máxima de potência. Isso reforça as expectativas de conformidade para conjuntos de cabos de consumo e de TI vendidos em grande volume na Europa.

Atualizações de normas também influenciam os ciclos de qualificação e redesenho em grandes famílias de conectores. A EN IEC 62680-1-3:2026 formaliza especificações técnicas para interfaces de cabos e conectores USB Type-C, enquanto o trabalho do CENELEC para implementar a IEC 61076-2:2025 como EN IEC 61076-2:2026 (disponibilidade prevista para 16 de janeiro de 2026) afeta os caminhos de conformidade de conectores circulares usados em automação industrial e implantações em ambientes hostis. Separadamente, a S.I. No. 110/2026 da Irlanda, que implementa diretivas delegadas da UE sobre isenções de chumbo, reflete a pressão contínua de reavaliação relacionada à RoHS sobre soldas, cerâmicas e ligas específicas usadas em componentes eletrônicos, o que pode alterar a seleção de materiais e a documentação de longo prazo para produtos com marcação CE.

Análise da cadeia de valor

A cadeia de valor de conectores de cabo se estende de metais e polímeros a montante, incluindo cobre e ligas de cobre, químicas de revestimento com metais preciosos e plásticos de engenharia como PBT/LCP, até ferramentaria de precisão, moldagem, estampagem, revestimento e montagem automatizada. A jusante, os testes e a qualificação alimentam a distribuição por meio de fornecimento direto a OEMs e distribuidores de linha ampla. Para segmentos de maior desempenho, a capacidade interna em fabricação de ferramentas de moldagem de precisão, capacidade de revestimento de alta velocidade e ciclos de testes de qualificação tende a impulsionar mais o rendimento do que apenas a mão de obra de montagem final, especialmente para conectores SMT placa a placa, onde tolerâncias de passo fino aumentam o risco de descarte e retrabalho.

Os requisitos de qualificação e de fornecedor aprovado a jusante nos setores automotivo, industrial e aeroespacial podem criar longos prazos de espera restritivos, frequentemente descritos entre 12 e 24 meses. Isso aumenta os custos de troca e normalmente favorece fornecedores com laboratórios de confiabilidade estabelecidos e controle de processo. A estratégia de canal permanece dividida entre distribuição de alta variedade para demanda industrial e de manutenção e fornecimento direto por programa para data centers hiperescala e plataformas de veículos. Em 2026, os sinais de demanda do ecossistema de distribuição destacaram uma restrição em conectores, com a TTI relatando uma relação book-to-bill de 1,28 em março de 2026, reforçando o valor do fornecimento em múltiplos níveis, da qualificação de segunda fonte e de pegadas de fabricação em várias regiões para reduzir prazos de entrega e interrupções comerciais ou logísticas.

Panorama Competitivo

O mercado de conectores de cabo permanece moderadamente fragmentado porque nenhum fornecedor serve todas as aplicações nas categorias de tensão, velocidade e ambiente. TE Connectivity, Amphenol e Molex aproveitam redes globais de ferramentas, integração vertical e milhares de patentes ativas para defender os pipelines de conquistas de design, mas a sua quota cumulativa ainda fica aquém dos 80% que sinalizariam alta concentração. Especialistas como a Hirose ou a Samtec ganham posições em nichos de passo ultra-fino e alta velocidade ao combinar I&D ágil com equipas de engenharia dedicadas ao cliente.

A estratégia competitiva inclina-se para o investimento em automação que reduz a volatilidade dos custos laborais e melhora o rendimento de primeira passagem em passos abaixo de 0,4 mm. As empresas líderes implementam inspeção por raios-X em linha e controlo em malha fechada da espessura de galvanização para atingir as metas de zero defeitos procuradas pelos fabricantes de equipamento original automóvel. As aquisições corporativas intensificam-se; a aquisição pela Amphenol da Carlisle Interconnect em 2025 alargou a sua presença aeroespacial e incorporou o conhecimento em ambientes adversos no seu catálogo.

As parcerias também surgem à medida que o silício de comutação, a ótica e as arquiteturas de arrefecimento convergem. O programa conjunto da Foxconn Interconnect Technology com a NVIDIA exemplifica o codesenvolvimento de interligação de potência específica para GPU que integra canais de arrefecimento e lógica de pinos de deteção. As oportunidades de espaço em branco permanecem nos conectores óticos de 1,6T, nas interfaces de VE de 800 V e nos conectores de potência preparados para hidrogénio, cada um exigindo nova ciência de materiais e participação em normas. Os fornecedores capazes de combinar propriedade intelectual multidisciplinar reúnem vantagens de preço e margem que os protegem dos ventos contrários dos produtos de base.

Líderes do Setor de Conectores de Cabo

Amphenol Corporation

TE Connectivity Limited

Molex LLC

Aptiv PLC

Yazaki Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os roteiros de produtos no mercado estão cada vez mais convergindo em torno da integridade de sinal em taxas de dados muito altas, desafios térmicos e de densidade de potência, e resistência para ambientes hostis. Isso cria espaço para fornecedores que podem codesenvolver com proprietários de plataformas no início do ciclo de desenvolvimento. As arquiteturas co-empacotadas são um catalisador visível: a Molex introduziu as soluções Impress Co-Packaged Copper em fevereiro de 2026, usando uma abordagem baseada em compressão sobre substrato voltada para 224 Gbps PAM-4 e além. A TE Connectivity lançou conectores e conjuntos de cabos 56G MezzaWave em junho de 2026, alinhados ao VITA 57.1/57.4 para computação embarcada de alta velocidade. Juntos, esses lançamentos apoiam oportunidades para conectores e conjuntos de cabos posicionados mais próximos dos ASICs, com velocidades de lane mais altas e melhor desempenho de EMI e empilhamento mecânico.

A miniaturização e os novos formatos de mercado final também ampliam as necessidades em interconexões compactas e de alta confiabilidade. A I-PEX iniciou a produção em massa em março de 2026 de conectores FPC CABLINE-UMF de passo 0,4 mm com recursos focados em blindagem para transferência de dados de alta taxa. A Aptiv (Winchester Interconnect) lançou a plataforma de conectores modulares Modulus em março de 2026 para programas de satélites LEO e UAS, incorporando Single Pair Ethernet. No lado da oferta, programas de capacidade de interconexão óptica apoiam o crescimento no conteúdo de conectores adjacentes à fibra: a Fujikura aprovou uma política em março de 2026 para investir até JPY 300 bilhões no Japão e nos EUA para expandir a capacidade de produção de fibra óptica, conectores e materiais isolantes para data centers de IA, enquanto a Hakusan anunciou uma segunda fábrica de JPY 5 bilhões em junho de 2026 para produzir ferrules. Essas ações apontam para oportunidades para fabricantes de conectores que combinam materiais avançados e blindagem com qualificação escalável, incluindo interconexão de data centers de IA, atualizações de densidade aeroespacial e de defesa, e arquiteturas industriais e automotivas compactas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amphenol Industrial Operations expandiu sua série de conectores circulares APC ao adicionar novos arranjos de inserção 18-10 para aplicações industriais, de armazenamento de energia e automação. A atualização amplia a cobertura de configuração para formatos circulares reforçados, onde a confiabilidade em campo e a integração simplificada apoiam ganhos de especificação.

- Fevereiro de 2025: a TE Connectivity anunciou um investimento de USD 150 milhões para expandir a fabricação de conectores de alta tensão no México, voltado para sistemas de VE de 800 V. O investimento apoia o fornecimento regionalizado para programas de eletrificação automotiva que exigem interconexões seladas de maior corrente e ciclos de qualificação longos.

- Dezembro de 2024: a Molex revelou uma plataforma de conectores para ópticas co-empacotadas classificada para comutação de 51,2 Tbps. O lançamento alinhou o desenvolvimento de conectores com as transições de largura de banda hiperescala, elevando o padrão de integridade de sinal e precisão mecânica em soluções de interconexão próximas a ASICs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas com conectores de cabo usados para terminar, unir ou fazer a interface de cabos, de modo que energia, sinais ou dados possam se mover de forma confiável entre equipamentos, dispositivos e infraestrutura entre os principais usuários finais.

Exclusões de escopo: excluímos cabos e fios brutos, conjuntos de cabeamento em massa vendidos como produtos de cabo, e mão de obra de instalação faturada como serviço, em vez de vendida como produto de conector.

Visão geral da segmentação

- Por Tipo de Conector

- Conectores para PCB

- Conectores Circulares e Retangulares

- Conectores de Fibra Ótica

- Conectores de I/O e RF/Coaxiais

- Conectores de Potência e Alta Tensão para VE

- Por Configuração de Montagem

- Placa a Placa

- Fio a Placa

- Cabo a Cabo

- Painel/Passagem

- Por Indústria do Utilizador Final

- TI e Telecomunicações

- Automóvel e Transporte

- Eletrónica de Consumo

- Automação Industrial

- Energia, Potência e Subsolo

- Por Classe de Taxa de Dados

- Menos de 10 Gbps Padrão

- Alta Velocidade de 10 a 25 Gbps

- Maior ou igual a 25 Gbps Ultra-Alta Velocidade / PAM4

- Por Material

- Liga de Cobre

- Alumínio e Ligas Leves

- Plásticos de Engenharia e Compósitos

- Galvanizados com Metais Preciosos (Ouro, Paládio)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Resto da Ásia-Pacífico

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Médio Oriente

- África

- África do Sul

- Resto de África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o mapa básico de demanda e ancorar o modelo a sinais observáveis do setor antes de qualquer suposição. Revisamos materiais públicos como estatísticas comerciais da USITC, UN Comtrade e painéis alfandegários nacionais para entender o movimento de importação e exportação para categorias de conectores relevantes e verificar a coerência do mix regional.

Para os fundamentos, recorremos a fontes como o US Census Bureau (série de eletrônicos e manufatura), a Federal Communications Commission para indicadores de expansão de rede, publicações da International Energy Agency para o contexto de eletrificação e investimento em rede, e artigos revisados por pares do IEEE sobre tendências de desempenho de conectores que influenciam os ciclos de substituição e as mudanças nas taxas de dados. Registros de empresas, apresentações a investidores, catálogos de produtos e comunicados de imprensa foram então usados para validar quais famílias de conectores e usos finais estavam sendo enfatizados, e como o preço tende a variar por especificação. Uma assinatura paga para dados financeiros e inteligência de empresas, junto com um banco de dados de patentes, foi consultada para apoiar a visão do lado da oferta e verificar onde a atenção em P&D estava aumentando. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o escopo, as divisões de participação e a lógica de preços que liga as especificações dos conectores às receitas. Conversamos com fabricantes de conectores, parceiros de canal e grandes organizações compradoras nos setores de TI e telecomunicações, automotivo, equipamentos industriais e eletrônicos de consumo, e em seguida verificamos cruzadamente as informações entre APAC, EMEA e Américas para evitar exagerar os fatores de demanda regionais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 19% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Participantes menores: 20% | Gerentes: 47% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado utilizou uma construção top-down, na qual os indicadores de produção eletrônica, de expansão de telecomunicações e data centers, e os sinais de eletrificação de veículos são traduzidos em um pool de demanda de conectores, que é então convertido em valor usando conteúdo de conector típico e faixas de preço. Os totais foram corroborados com aproximações bottom-up seletivas, como ASP amostrado multiplicado pelo volume para as principais famílias de conectores, verificações de canal de distribuição e uma consolidação de um conjunto limitado de receitas de fornecedores para verificar que o resultado permanecesse dentro da capacidade de fornecimento realista.

As entradas mais relevantes incluíram a mudança de mix em direção a conectores de taxa de dados mais alta (por exemplo, classes de 10-25 Gbps e ultra-alta velocidade), a divisão das configurações de montagem (fio-a-placa, placa-a-placa, cabo-a-cabo e passagem por painel) e o ritmo de expansão de VE e infraestrutura de carregamento, que aumenta a demanda por conectores de potência e alta tensão. Os ciclos de substituição e manutenção também foram considerados, pois conectores para ambientes hostis e industriais se comportam de forma diferente das aplicações de consumo. Para a previsão, foi usada análise de cenários em torno dos ciclos de capex em telecomunicações e automação industrial, e os cenários foram então traduzidos em uma trajetória anual usando suavização exponencial na série de uso final mais estável. Onde faltavam detalhes bottom-up em países menores, foram aplicados fatores de intensidade regional a partir de fluxos comerciais e produção industrial, e depois reverificados por meio de entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como a direção de embarque de conectores implícita pelo movimento comercial, tendências de produção do mercado final e mudanças visíveis na adoção de alta velocidade e alta tensão. Quando uma região ou uso final apresentava uma mudança abrupta, revisitamos as premissas, reverificamos o momento cambial e recontatamos respondentes selecionados para confirmar se a mudança era real ou um artefato de dados.

Antes da aprovação final, o modelo e as principais divisões passam por mais de uma revisão de analista, para que erros de cálculo e definições inconsistentes sejam detectados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, interrupções de fornecimento ou grandes surpresas de demanda em telecomunicações ou na expansão de VE. Pouco antes da entrega, uma revisão final é concluída para garantir que os indicadores públicos mais recentes estejam refletidos nos números finais.

Comparação da estimativa de mercado de conectores de cabo da Mordor Intelligence com outras estimativas publicadas

Os números publicados para conectores de cabo frequentemente variam porque os pesquisadores nem sempre contam as mesmas famílias de conectores, usos finais e anos, e isso altera rapidamente o pool de receitas. As diferenças também aparecem quando um estudo se apoia mais em proxies de embarque, enquanto outro assume uma rampa de ASP mais rápida para produtos de alta velocidade e alta tensão.

A principal lacuna vem do fato de o dimensionamento incluir apenas produtos de conectores ou também incorporar receitas adjacentes de cabos e chicotes, o que pode inflar os totais quando o mercado final é discutido de forma ampla. Algumas estimativas também usam um ano-base mais antigo e depois projetam para frente com um único CAGR, enquanto outras aplicam premissas de adoção agressivas para conectores de dados de ultra-alta velocidade e hardware de carregamento de VE sem verificações cruzadas suficientes. Em nossa abordagem, a Mordor Intelligence separa as receitas de conectores por configuração de montagem e classe de taxa de dados, de modo que o crescimento seja vinculado a sinais de expansão observáveis, em vez de um proxy amplo de crescimento eletrônico.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 118,28 bilhões (2026) | |

| Mesa de Pesquisa do Setor A | USD 89,40 bilhões (2024) | Usa um ano-base anterior e parece aplicar uma narrativa de demanda macro mais ampla, o que pode subestimar o valor de 2026 se as mudanças no mix de conectores de alta velocidade e relacionados a VE não forem totalmente incorporadas às premissas de ASP e conteúdo. |

| Mesa de Pesquisa do Setor B | USD 91,24 bilhões (2023) | Parte de uma base de 2023 e estende uma janela de previsão longa, e o valor declarado pode diferir se o escopo de conectores estiver misturado com narrativas mais amplas de interconexão, ou se o momento cambial e a ponderação de uso final não forem atualizados para o ciclo atual. |

Observando a dispersão, as diferenças são amplamente explicadas pela escolha do ano-base e pelo grau de separação entre as receitas exclusivas de conectores e os gastos adjacentes relacionados a cabos. Ao manter as premissas vinculadas a indicadores claros, como o mix de taxa de dados, a penetração de conectores de potência de VE e a produção do mercado final, o total final permanece rastreável e pode ser reverificado à medida que novos sinais públicos surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de conectores de cabo em 2026?

O tamanho do mercado de conectores de cabo é de USD 118,28 mil milhões em 2026, com uma perspetiva de CAGR de 7,21% até 2031.

Qual é o tipo de conector de crescimento mais rápido até 2031?

Os conectores de potência e alta tensão para VE registam o avanço mais rápido a uma CAGR de 8,52% à medida que a adoção de veículos elétricos escala.

Por que razão a Ásia-Pacífico é dominante na produção de conectores de cabo?

A região concentra a fabricação de eletrónica e VE e captura uma participação de mercado de 42,05%, apoiada por cadeias de abastecimento integradas e momentum de implementação do 5G.

O que está a impulsionar a procura de conectores de velocidade ultra-elevada?

Os servidores de IA e aprendizagem automática, juntamente com as atualizações de redes de 800G, elevam os volumes de conectores ≥25 Gbps a uma CAGR de 8,25%.

Como é que as oscilações do preço do cobre impactam os fornecedores de conectores?

A volatilidade do cobre e do ouro pode reduzir até 0,8 pontos percentuais da CAGR prevista, uma vez que os custos de materiais atingem 25% das despesas de montagem.

Quais são as empresas que lideram a inovação atual do mercado?

TE Connectivity, Amphenol, Molex, Hirose e Samtec orientam a tecnologia através de investimentos em linhas de VE de alta tensão, ótica co-empacotada e designs de integridade de sinal de 224 G.

Página atualizada pela última vez em: