Tamanho e Participação do Mercado de Soquetes de CI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soquetes de CI por Mordor Intelligence

O tamanho do mercado de soquetes de CI em 2026 é estimado em USD 1,19 bilhão, crescendo a partir do valor de 2025 de USD 1,14 bilhão com projeções para 2031 mostrando USD 1,51 bilhão, crescendo a um CAGR de 4,8% entre 2026 e 2031. O crescimento atual decorre da mudança do setor de semicondutores em direção ao encapsulamento avançado que depende de integração heterogênea, designs baseados em chiplets e requisitos de passo cada vez menores. Inovações em soquetes de passo fino, ASICs de maior contagem de pinos e crescente demanda de infraestrutura 5G, arquiteturas zonais automotivas e aceleradores de IA estão remodelando as prioridades competitivas. Os fornecedores estabelecidos estão combinando materiais avançados com designs modulares para equilibrar confiabilidade, controle térmico e facilidade de manutenção, enquanto a resiliência da cadeia de fornecimento permanece um critério de compra fundamental.

Principais Conclusões do Relatório

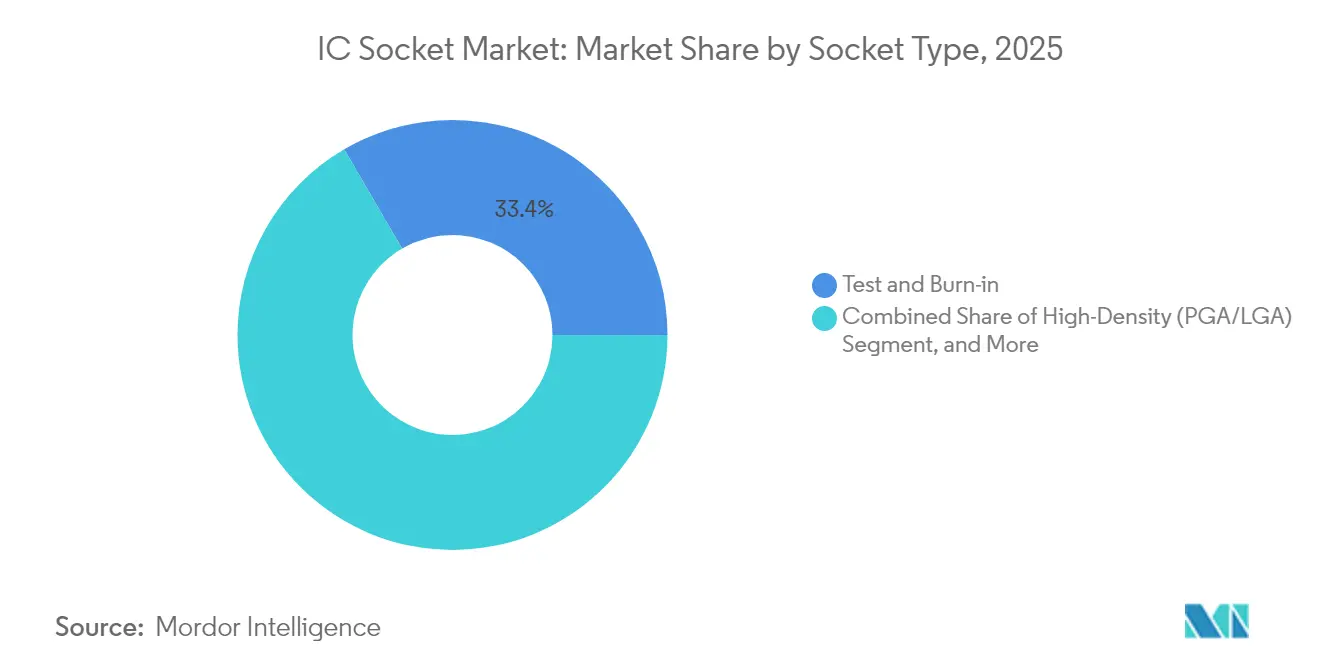

- Por tipo de soquete, os soquetes de teste e burn-in lideraram com 33,40% de participação de receita do mercado de soquetes de CI em 2025, enquanto os soquetes de passo fino BGA/CSP/WLCSP estão projetados para expandir a um CAGR de 7,1% até 2031.

- Por tipo de encapsulamento de CI, os encapsulamentos BGA/μBGA capturaram 40,40% do tamanho do mercado de soquetes de CI em 2025; as configurações LGA/PGA/CGA estão projetadas para avançar a um CAGR de 6,6% até 2031.

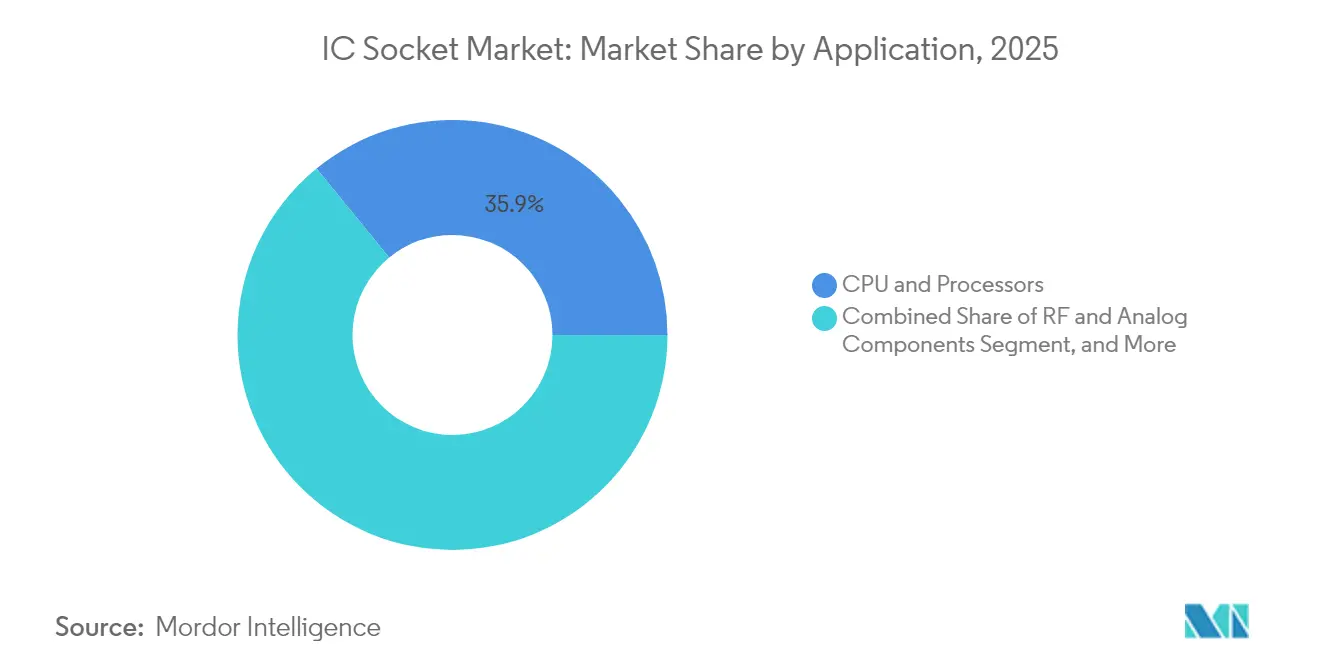

- Por aplicação, as aplicações de CPU e processadores comandaram uma participação de 35,90% do mercado de soquetes de CI em 2025, enquanto os componentes de RF e analógicos detêm o segmento de crescimento mais rápido a um CAGR de 6,9% até 2031.

- Por setor do usuário final, a eletrônica de consumo capturou 38,60% do tamanho do mercado de soquetes de CI em 2025; o setor automotivo está projetado para avançar a um CAGR de 6,5% até 2031.

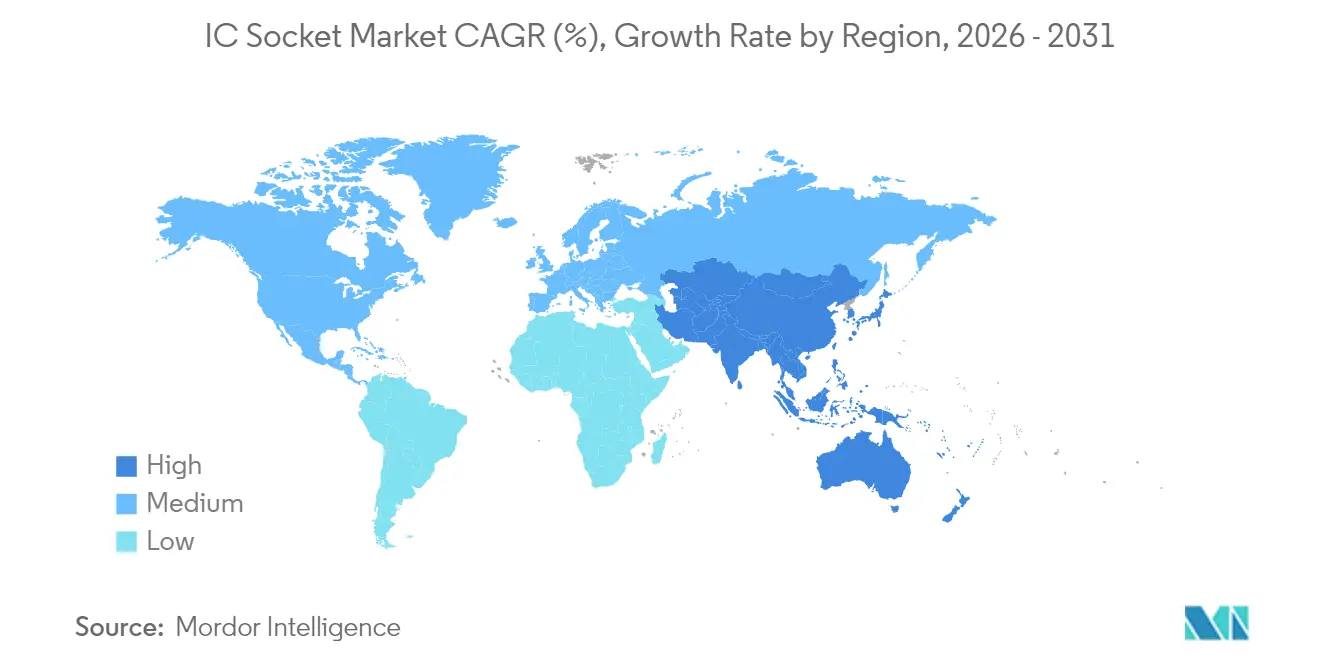

- Por Geografia, a Ásia-Pacífico representou 44,40% da participação do mercado de soquetes de CI em 2025 e está progredindo a um CAGR de 6,3% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Soquetes de CI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção crescente de smartphones e tablets | +0.8% | Núcleo da APAC, com repercussão para o MEA | Médio prazo (2 a 4 anos) |

| Lançamentos de redes 5G impulsionando a demanda por dispositivos de RF | +1.2% | Global, com ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Proliferação de ECUs de arquitetura zonal automotiva | +0.9% | Alemanha, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| ASICs de maior contagem de pinos em aceleradores de IA | +1.1% | América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Adoção rápida de encapsulamento baseado em chiplets | +0.7% | Global, liderado por fundições avançadas | Longo prazo (≥ 4 anos) |

| Soquetes de teste em linha para serviços de die bom conhecido de OSAT | +0.4% | Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de Redes 5G Impulsionando a Demanda por Dispositivos de RF

A implantação global da infraestrutura 5G está remodelando o design de soquetes para componentes de RF, com frequências agora atingindo 100 GHz e exigindo materiais que reduzam a perda de inserção enquanto mantêm controle rígido de impedância. A transição de 4G para 5G multiplica os componentes de RF por estação base em aproximadamente três vezes, elevando o uso de soquetes tanto na qualificação do produto final quanto na validação em nível de sistema.[1]Roteiro de Integração Heterogênea 2023, IEEE, eps.ieee.org A adoção de sistema em pacote para módulos de ondas milimétricas amplifica ainda mais a demanda, particularmente nas regiões que adotaram antecipadamente na América do Norte e na Europa.

Proliferação de ECUs de Arquitetura Zonal Automotiva

A consolidação de ECUs automotivas distribuídas em centros de processamento centralizados aumenta as contagens de pinos e as cargas térmicas, impulsionando a necessidade de soquetes de grau automotivo qualificados sob a norma AEC-Q100 e capazes de maiores densidades de corrente.[2]Soluções Automotivas, Molex, molex.com O impulso regulatório por trás dos veículos definidos por software na Alemanha, no Japão e nos Estados Unidos acelera a adoção dessas soluções especializadas.

ASICs de Maior Contagem de Pinos em Aceleradores de IA

Os aceleradores de IA agora integram mais de 12 pilhas de HBM, forçando os fornecedores de soquetes a desenvolver esquemas de contato que suportem taxas de dados acima de 1,2 TB/s por pilha, preservando a integridade do sinal. Arquiteturas baseadas em chiplets exigem soquetes que validem dies heterogêneos sob múltiplos domínios de tensão, especialmente em projetos de centros de dados na América do Norte e na Ásia.

Adoção Rápida de Encapsulamento Baseado em Chiplets

As abordagens de chiplets exigem soquetes capazes de testar dies individuais e pacotes totalmente integrados dentro de fixtures modulares alinhados às diretrizes IEEE 1838.[3]Especificação de Interface D2D, Open Compute Foundation, opencompute.org As vantagens de custo e rendimento aceleram a adoção em computação de alto desempenho, redes e funções automotivas emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de ferramental e cartões de sonda | −0.6% | Global, sentido de forma aguda por empresas menores | Curto prazo (≤ 2 anos) |

| Ciclo de vida do soquete encurtado por nós avançados | −0.4% | Regiões de fundição avançada | Médio prazo (2 a 4 anos) |

| Exposição da cadeia de fornecimento a escassez de substratos cerâmicos | −0.8% | Global, agudo na APAC | Curto prazo (≤ 2 anos) |

| Regulamentação ambiental sobre ligas de berílio-cobre | −0.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Ferramental e Cartões de Sonda

Cartões de sonda avançados ultrapassam USD 500.000 por configuração, com prazos de entrega de 16 a 20 semanas devido às geometrias de contato submicrônicas.[4]Jing-Wei Chen, "Tutorial de Cartão de Sonda", Tektronix, tek.com Formatos de encapsulamento emergentes, como CoWoS, exigem novos ferramentais, elevando as barreiras de entrada para fornecedores de soquetes de nicho incapazes de amortizar custos fixos em grandes volumes.

Exposição da Cadeia de Fornecimento a Escassez de Substratos Cerâmicos

Os prazos de entrega para substratos ABF ultrapassam 26 semanas, forçando redesigns em torno de materiais alternativos que podem inflar os custos em até 25%.[5]Apresentação Corporativa, Unimicron Technology, unimicron.com Os centros de produção concentrados em Taiwan e no Japão aumentam o risco geográfico e complicam o planejamento de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Soquete: Passo Fino Impulsiona a Inovação

Os soquetes de teste e burn-in controlaram 33,40% da participação do mercado de soquetes de CI em 2025, refletindo o foco do setor em garantia de qualidade. Os soquetes de passo fino BGA/CSP/WLCSP, projetados a um CAGR de 7,1%, atendem às demandas de miniaturização de dispositivos e encapsulamento avançado. O tamanho do mercado de soquetes de CI para variantes de passo fino deve se ampliar notavelmente à medida que os dispositivos móveis e vestíveis reduzem os fatores de forma.

Os fabricantes investem em capacidades de passo abaixo de 0,35 mm e contatos duráveis que prolongam a vida útil ao longo de menos ciclos de teste permitidos nos nós avançados. A manutenção preditiva e os insertos modulares ajudam a controlar o custo total de propriedade enquanto suportam a compatibilidade com ecossistemas de manipuladores de teste em evolução.

Por Tipo de Encapsulamento de CI: BGA Mantém Dominância

Os encapsulamentos BGA/μBGA retiveram 40,40% do tamanho do mercado de soquetes de CI em 2025, vinculados à sua eficiência térmica e densidade de interconexão. Os soquetes LGA/PGA/CGA estão ganhando a um CAGR de 6,6% à medida que os projetistas de servidores e automotivos priorizam unidades substituíveis em campo.

Os soquetes agora apresentam mapeamento de pinos programável e força de contato adaptativa para acomodar tipos de encapsulamento mistos dentro de um único manipulador, reduzindo o tempo de inatividade e os gastos com ferramental. A conformidade com RoHS e REACH está orientando as escolhas de materiais em direção a ligas sem berílio, mesmo quando os fornecedores se esforçam para igualar o desempenho elétrico legado.

Por Aplicação: Componentes de RF Lideram o Crescimento

Os testes de CPU e processadores detiveram 35,90% do mercado de soquetes de CI em 2025. Os componentes de RF e analógicos representam a aplicação de crescimento mais rápido a um CAGR de 6,9%, impulsionados pela proliferação de 5G e Wi-Fi 7. Os módulos de memória continuam em expansão constante, auxiliados pela construção de centros de dados que requerem maior densidade de DRAM.

A fotônica de silício impõe novas demandas de acoplamento óptico e gerenciamento térmico aos soquetes, levando a designs elétrico-ópticos híbridos que integram mecanismos de alinhamento para CIs fotônicos. Os programas de ADAS automotivos exigem soquetes capazes de suportar temperatura estendida e resistência a vibrações.

Por Setor do Usuário Final: Automotivo Acelera

A eletrônica de consumo preservou uma participação de receita de 38,60% em 2025, embora o crescimento se modere à medida que os dispositivos amadurecem. As aplicações automotivas entregam o maior CAGR de 6,5% à medida que os veículos elétricos e autônomos elevam o conteúdo de semicondutores por veículo.

Dispositivos de saúde e médicos emergem como um nicho notável, exigindo materiais de soquetes biocompatíveis e prontos para esterilização. A combinação de processadores de grau de consumo em designs automotivos cria requisitos de soquetes entre segmentos que favorecem soluções de teste versáteis e de alto rendimento.

Análise Geográfica

A Ásia-Pacífico capturou 44,40% do mercado de soquetes de CI em 2025 e está prestes a crescer a um CAGR de 6,3% até 2031, à medida que as fundições regionais se expandem e os governos subsidiam a autossuficiência em semicondutores. A China domina a montagem de eletrônica de consumo, enquanto Taiwan e a Coreia do Sul se destacam nos nós avançados de memória e lógica. A Índia está emergindo como uma alternativa de encapsulamento sensível a custos, impulsionada por esquemas de incentivo.

A América do Norte ocupa o segundo lugar, ancorada pela demanda automotiva, aeroespacial e de centros de dados. Projetos de fabricação doméstica, como a fábrica da TSMC no Arizona e a construção da Intel em Ohio, estão preparados para aumentar a aquisição localizada de soquetes. O desenvolvimento de aceleradores de IA no Vale do Silício impulsiona algumas das especificações de soquetes mais desafiadoras para encapsulamentos ricos em HBM.

A Europa enfatiza aplicações automotivas e industriais. Os fornecedores alemães de primeiro nível requerem soquetes qualificados para AEC com desempenho robusto de ciclagem térmica. A França e os Países Baixos contribuem para pesquisa e desenvolvimento em interconexões de alta densidade. Enquanto isso, a liderança regulatória em normas ambientais impulsiona os compradores europeus em direção a materiais de contato sem berílio.

Cenário Competitivo

O mercado de soquetes de CI apresenta concentração moderada. TE Connectivity, Smiths Interconnect e Yamaichi Electronics mantêm os portfólios mais amplos, sustentados por ciências de materiais internas e redes de suporte global. Os concorrentes de médio porte se concentram em nichos verticais, como RF de alta frequência, burn-in em nível de wafer ou soquetes automotivos de temperatura extrema.

Os movimentos estratégicos incluem o lançamento pela TE Connectivity de blocos de contato modulares que reduzem o tempo de colocação no mercado para cabeçotes de teste de passo fino personalizado, a expansão pela Smiths Interconnect de geometrias de sonda de mola para aplicações de ondas milimétricas e o investimento da Yamaichi em linhas de inspeção totalmente automatizadas que aumentam a repetibilidade para soquetes de passo abaixo de 0,3 mm.

Os disruptores tecnológicos aproveitam a manufatura aditiva e a usinagem de precisão micrométrica para produzir soquetes personalizados de baixo volume para aceleradores de IA e fotônica de silício, desafiando os incumbentes em agilidade. A resiliência da cadeia de fornecimento diferencia os fornecedores capazes de garantir alocações de substrato ABF ou qualificar laminados alternativos quando ocorrem escassez.

Líderes do Setor de Soquetes de CI

TE Connectivity PLC

Yamaichi Electronics Co., Ltd.

Smiths Interconnect Inc.

Enplas Corporation

Sensata Technologies Holding plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC confirmou um aumento de 33% na capacidade de CoWoS até 2026 para atender à crescente demanda por chipsets de IA, criando novas oportunidades para soquetes de teste de contagem de pinos ultra-alta.

- Abril de 2025: A Onto Innovation inaugurou seu Centro de Excelência em Aplicações de Encapsulamento para avançar no encapsulamento em nível de painel, prometendo novos benchmarks de inspeção para soquetes em chiplets 2,5D/3D.

- Abril de 2025: A TSMC divulgou planos para produtos CoWoS de tamanho de máscara 9,5× integrando mais de 12 pilhas de HBM, exigindo soquetes capazes de gerenciar cargas térmicas e elétricas sem precedentes.

- Novembro de 2024: A Cohu introduziu a Plataforma de Inspeção e Metrologia Neon para dispositivos HBM, fornecendo inspeção complementar para soquetes de burn-in de próxima geração.

Escopo do Relatório Global do Mercado de Soquetes de CI

Os circuitos integrados (CIs) frequentemente dependem de soquetes de CI como seus suportes. Esses soquetes não apenas permitem a inserção e remoção fácil de chips de CI, mas também os protegem de danos térmicos durante a soldagem. O termo "soquete de CI" significa "soquete de circuito integrado". Os soquetes de CI são particularmente úteis em dispositivos com pinos de conexão curtos e são comumente encontrados em computadores desktop e servidores. Sua capacidade de facilitar a troca fácil de componentes os torna uma escolha popular para a prototipagem de novos circuitos.

O estudo monitora a receita de vendas global de soquetes de CI, rastreando os principais parâmetros de mercado, influenciadores de crescimento e os principais fornecedores do setor. Esses dados fundamentam as estimativas de mercado e as taxas de crescimento para o período de previsão.

O mercado de soquetes de CI é segmentado por tipo (soquetes de teste e burn-in, soquetes de montagem/furo passante, soquetes de alta densidade especializados), aplicação (módulo de memória, dispositivos sensores, CPU e processadores, outras aplicações), setor do usuário final (eletrônica de consumo, automotivo, industrial, telecomunicações e outros) e geografia (América do Norte, Europa, China, Japão, Coreia do Sul, Taiwan, Singapura, Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Teste e Burn-in |

| Placa a Placa / Furo Passante (DIP, SIP) |

| Alta Densidade (PGA/LGA) |

| BGA de Passo Fino / CSP / WLCSP |

| DIP |

| QFP / SOP |

| BGA / μBGA |

| LGA / PGA / CGA |

| CPU e Processadores |

| Módulos de Memória (DRAM, NAND) |

| Dispositivos Sensores |

| Componentes de RF e Analógicos |

| CIs Optoeletrônicos / Fotônicos |

| Eletrônica de Consumo |

| Automotivo |

| Industrial e Automação |

| Telecomunicações e Comunicação de Dados |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Tipo de Soquete | Teste e Burn-in |

| Placa a Placa / Furo Passante (DIP, SIP) | |

| Alta Densidade (PGA/LGA) | |

| BGA de Passo Fino / CSP / WLCSP | |

| Por Tipo de Encapsulamento de CI | DIP |

| QFP / SOP | |

| BGA / μBGA | |

| LGA / PGA / CGA | |

| Por Aplicação | CPU e Processadores |

| Módulos de Memória (DRAM, NAND) | |

| Dispositivos Sensores | |

| Componentes de RF e Analógicos | |

| CIs Optoeletrônicos / Fotônicos | |

| Por Setor do Usuário Final | Eletrônica de Consumo |

| Automotivo | |

| Industrial e Automação | |

| Telecomunicações e Comunicação de Dados | |

| Aeroespacial e Defesa | |

| Saúde e Dispositivos Médicos | |

| Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio | |

| África |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de soquetes de CI?

O tamanho do mercado de soquetes de CI está em USD 1,19 bilhão em 2026.

Qual é a velocidade de crescimento esperada do mercado de soquetes de CI?

Está projetado para registrar um CAGR de 4,8% entre 2026 e 2031.

Qual região lidera a demanda global por soquetes de CI?

A Ásia-Pacífico detém 44,40% da participação de mercado, refletindo uma forte profundidade de manufatura.

Qual tipo de soquete está crescendo mais rapidamente?

Os soquetes de passo fino BGA/CSP/WLCSP estão previstos com um CAGR de 7,1% até 2031.

Por que o setor automotivo é importante para os soquetes de CI?

As arquiteturas zonais e o maior conteúdo de semicondutores impulsionam um CAGR de 6,5% nas aplicações automotivas.

Qual é o maior desafio da cadeia de fornecimento enfrentado pelos fornecedores de soquetes?

Escassez persistente de substratos cerâmicos ABF que prolongam os prazos de entrega e aumentam os custos.

Página atualizada pela última vez em: