Tamanho e Participação do Mercado de Janelas e Portas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 225.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 278.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

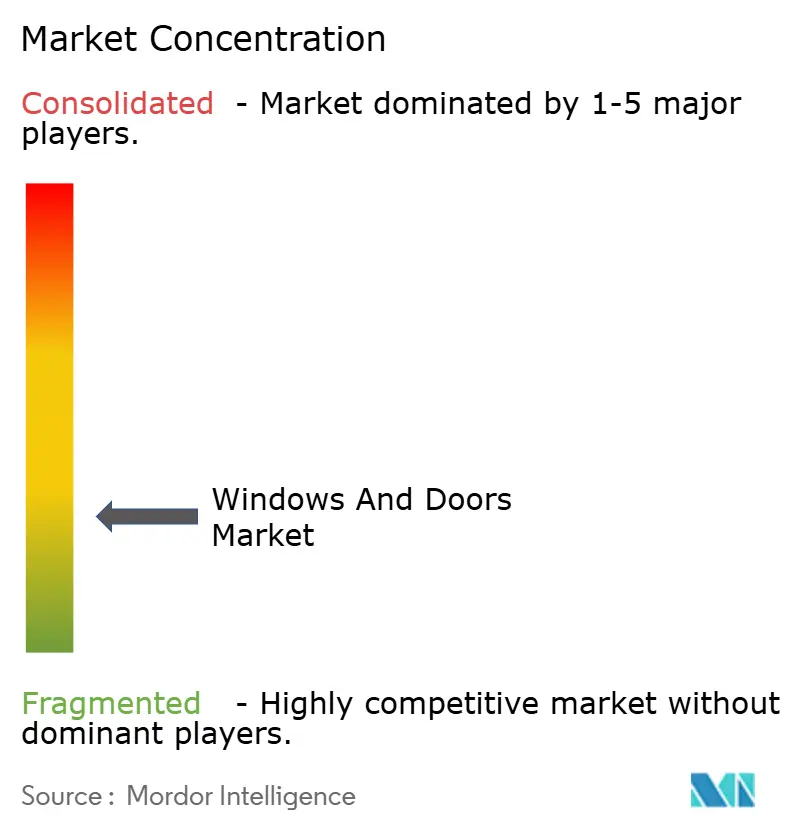

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Janelas e Portas por Mordor Intelligence

O tamanho do Mercado de Janelas e Portas foi avaliado em USD 216,04 bilhões em 2025 e estima-se que cresça de USD 225,38 bilhões em 2026 para atingir USD 278,36 bilhões até 2031, a uma CAGR de 4,32% durante o período de previsão (2026-2031).

A forte demanda por envoltórias de edifícios energeticamente eficientes, códigos de desempenho mais rigorosos e gastos constantes com renovação sustentam esse crescimento. A atualização ENERGY STAR Versão 7.0 já está empurrando os limites do fator U em direção a 0,22 nas zonas mais frias dos EUA, motivando o uso de vidros triplos e estruturas avançadas. O momentum paralelo na Diretiva de Desempenho Energético de Edifícios (DPEE) da UE está direcionando as especificações para edifícios de emissão zero até 2030, acelerando a adoção de esquadrias de alto desempenho em projetos residenciais e comerciais. Mudanças no lado da oferta — especialmente opções de estruturas leves, construção modular e atualizações de vidro inteligente — continuam a ampliar as opções de design e reduzir os prazos de entrega, mesmo com a escassez de alumínio e mão de obra permanecendo como obstáculos persistentes. Os fabricantes capazes de combinar inovação de materiais, fabricação automatizada e atendimento regional estão posicionados para capturar a próxima onda de demanda orientada por especificações no mercado de janelas e portas.

Principais Conclusões do Relatório

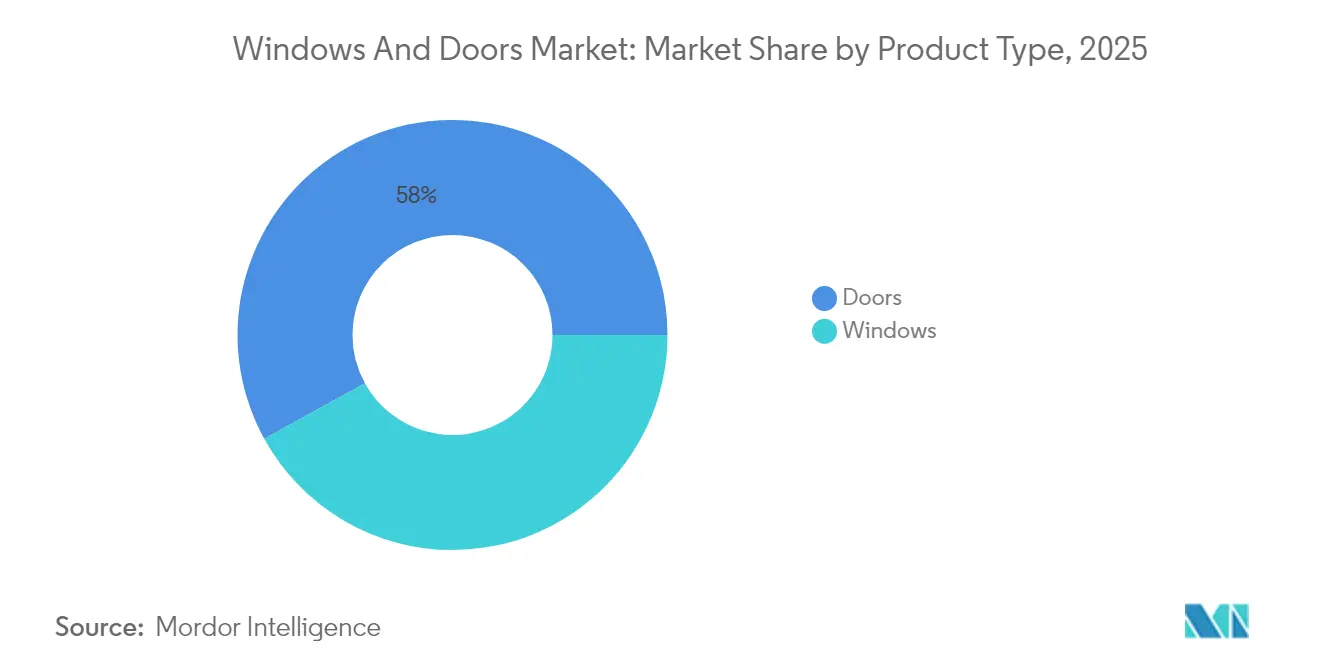

- Por categoria de produto, as portas lideraram com 58,02% de participação na receita em 2025, enquanto as janelas devem registrar uma CAGR de 7,35% até 2031.

- Por material, o metal deteve 46,15% da participação do mercado de janelas e portas em 2025; o plástico/uPVC está no caminho certo para uma CAGR de 8,59% até 2031.

- Por aplicação, os mecanismos de dobramento contribuíram com uma CAGR de 9,45%, superando os formatos basculante, deslizante e giratório.

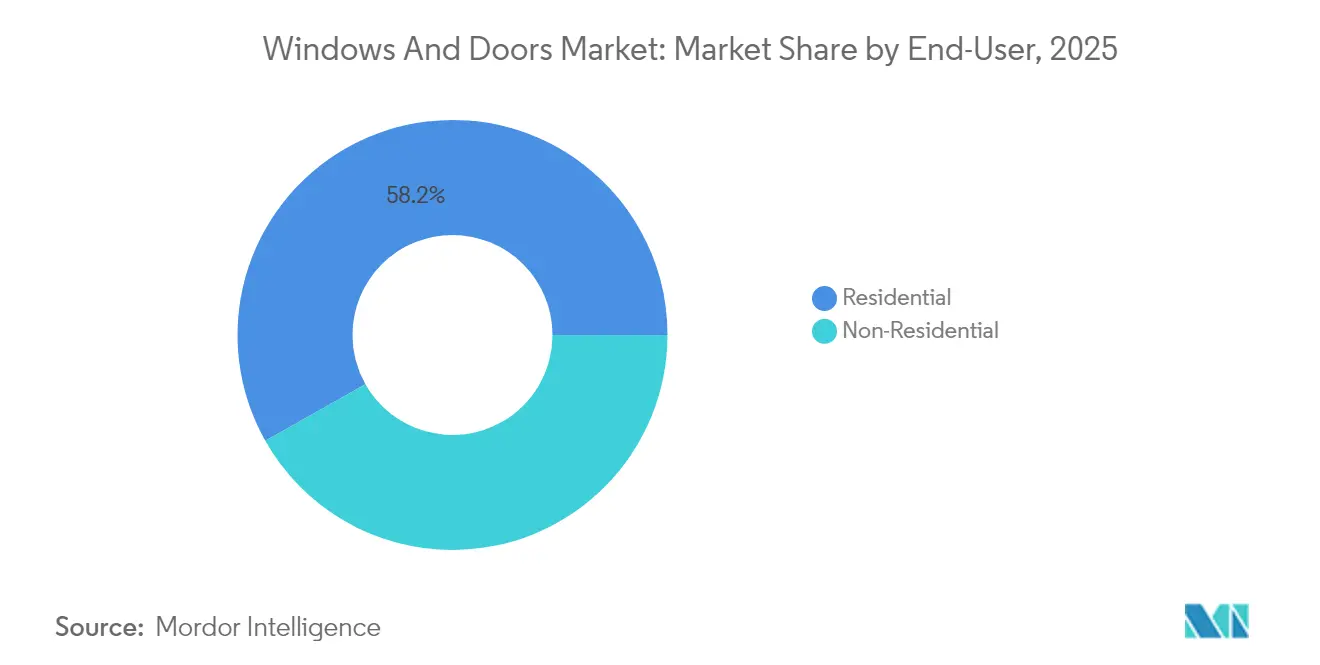

- Por usuário final, os projetos residenciais responderam por 58,18% do tamanho do mercado de janelas e portas em 2025; o segmento não residencial deve crescer a uma CAGR de 8,09% até 2031.

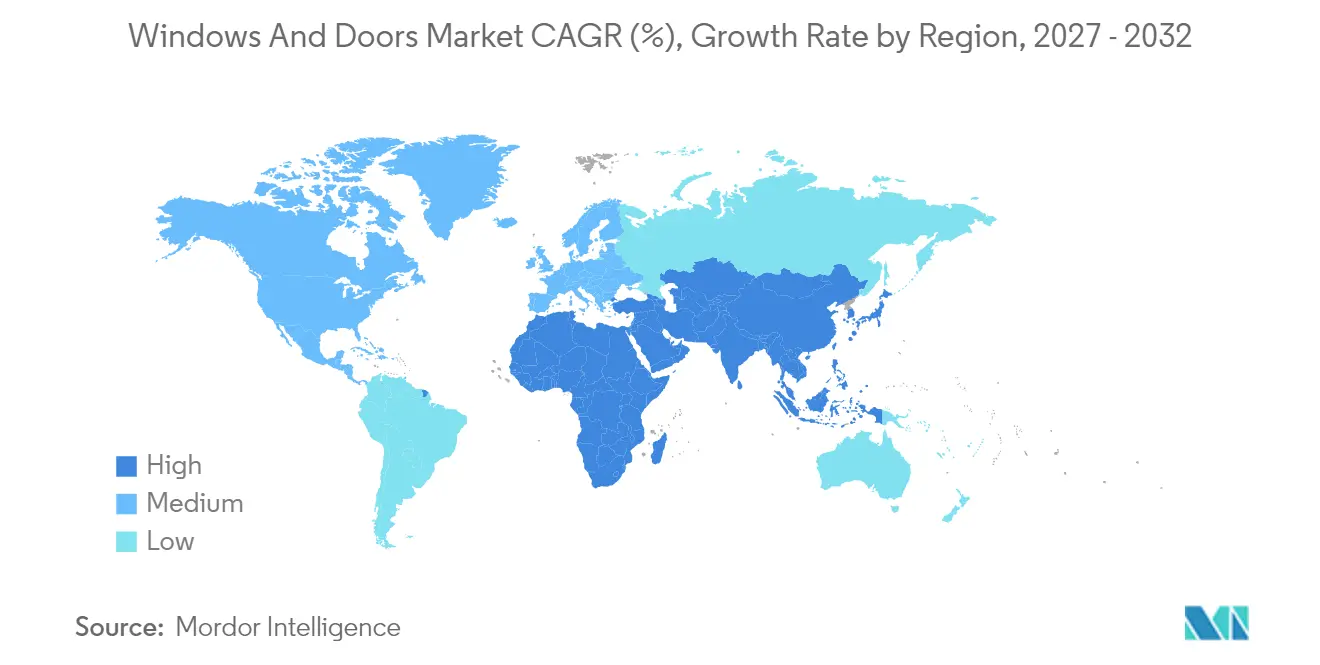

- Por geografia, a Ásia-Pacífico representou 41,72% da receita em 2025, enquanto o Oriente Médio e África deve registrar uma CAGR de 7,02% até 2031.

- Andersen Corporation, JELD-WEN, Pella, YKK AP e Marvin detiveram coletivamente a maior fatia combinada das receitas de 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Janelas e Portas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de renovação residencial e envelhecimento do parque habitacional | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de eficiência energética (ENERGY STAR V7.0, DPEE da UE) | +0.9% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Rápida urbanização e gastos com infraestrutura na APAC | +0.8% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Construção modular impulsionando fachadas unitizadas | +0.5% | Global, adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Incentivos de seguros para esquadrias com classificação de impacto | +0.3% | América do Norte (estados sujeitos a furacões), expandindo-se para o Caribe | Curto prazo (≤ 2 anos) |

| Adoção de janelas com fotovoltaico integrado ao edifício (BIPV) | +0.2% | UE e América do Norte, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de renovação residencial e envelhecimento do parque habitacional

Os elevados custos de financiamento mantiveram a maioria dos proprietários em taxas favoráveis, canalizando o capital discricionário para reformas em vez de mudanças. Os gastos com reformas cresceram acentuadamente em 2024 e devem manter um crescimento de 5% em 2025, sustentados por um parque habitacional envelhecido na América do Norte e na Europa, grande parte do qual ultrapassa a janela de substituição ideal de 20 a 39 anos para esquadrias. Quase metade dos projetos de recuperação de furacões em municípios costeiros dos EUA agora inclui reformas de janelas ou portas, destacando o duplo valor dos recursos de proteção e economia de energia. Os profissionais de reforma também observam um aumento nas solicitações de "envelhecimento no local" que favorecem aberturas mais largas, peitoris mais baixos e ferragens ergonômicas. Esses padrões de uso mantêm o mercado de janelas e portas firmemente alinhado com as prioridades de bem-estar e resiliência do consumidor.

Regulamentações de eficiência energética (ENERGY STAR V7.0, DPEE da UE)

Os códigos de desempenho estão se tornando mais rigorosos de forma coordenada nas principais economias. Nos Estados Unidos, o ENERGY STAR V7.0 reduz os fatores U em 15% em relação ao ciclo anterior, praticamente padronizando a construção com vidro triplo em climas frios[1]Agência de Proteção Ambiental dos EUA, "ENERGY STAR Versão 7.0 Janelas, Portas e Claraboias Residenciais," epa.gov . O Código Internacional de Conservação de Energia de 2024 agora limita a infiltração de ar a 0,35 cfm/ft², exigindo vedação aprimorada e design de estrutura. A DPEE revisada da Europa estabelece requisitos de emissão zero para novos edifícios a partir de 2030, juntamente com metas de renovação em etapas para o parque existente[2]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," ec.europa.eu. Créditos fiscais atrativos e descontos de concessionárias compensam parte do custo inicial, promovendo um retorno mais rápido do investimento e aumentando a diferenciação de produtos no mercado de janelas e portas.

Rápida urbanização e gastos com infraestrutura na Ásia-Pacífico

A expansão de megacidades na Índia, Indonésia, Vietnã e Filipinas está impulsionando a demanda por fachadas eficientes que atenuam as cargas de calor tropical enquanto maximizam a luz natural. Os investimentos governamentais em transporte e saúde estão canalizando as aquisições para cortinas de vidro de alumínio de maior durabilidade, sistemas de portas mecanicamente robustos e vidro inteligente com capacidade solar. Os incorporadores regionais especificam cada vez mais materiais de baixo carbono incorporado para satisfazer as certificações de construção verde emergentes, uma tendência que recompensa os fornecedores com declarações ambientais de produto verificadas. O aumento dos preços dos terrenos intensifica ainda mais a necessidade de designs de esquadrias que economizam espaço e suportam layouts interiores flexíveis. Como resultado, o mercado de janelas e portas registra seu maior crescimento absoluto de volume na Ásia-Pacífico.

Construção modular impulsionando fachadas unitizadas

As unidades volumétricas e painelizadas construídas em fábrica encurtam os cronogramas dos projetos, reduzem o desperdício e fornecem qualidade consistente. Implantações bem-sucedidas em torres multifamiliares nos EUA e em projetos de habitação social escandinavos demonstram como as estruturas pré-envidraçadas reduzem os trabalhos no local e o tempo de comissionamento. A padronização favorece tamanhos de janelas repetíveis, posições de ancoragem predefinidas e compatibilidade de ferragens plug-and-play. Os manuais regulatórios emitidos na Austrália e no Reino Unido agora orientam a conformidade para métodos fora do local, facilitando o caminho para uma adoção mais ampla. Os fornecedores que projetam produtos para instalação de junta seca, sensores integrados e vedação exterior rápida sairão na frente na onda modular do mercado de janelas e portas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas (alumínio, PVC) | -0.8% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para instalação | -0.6% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Escrutínio ESG sobre emissões do ciclo de vida do vinil | -0.4% | UE e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Migração para vidro inteligente em construções comerciais de alto padrão | -0.2% | Global, concentrado em segmentos comerciais premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço das matérias-primas (alumínio, PVC)

Os picos nos custos de energia e as reduções nas fundições cortaram o fornecimento de alumínio justamente quando a demanda pós-pandemia se recuperou, elevando os prêmios médios e prolongando os prazos de entrega. Os produtores de PVC também enfrentam dificuldades com custos de insumos mais elevados e regras mais rígidas de produção de cloro, especialmente na Europa, onde o escrutínio ambiental é intenso. Para proteger-se da volatilidade, os fabricantes estão migrando para tarugos reciclados, perfis reforçados com termoplástico e acordos de fornecimento regional. As estruturas compostas leves, que reduzem o uso de metal sem sacrificar a resistência, continuam a ganhar participação. No entanto, as oscilações de preços comprimem as margens dos fabricantes menores, desacelerando a adjudicação de projetos e moderando o crescimento em partes do mercado de janelas e portas[3]Banco Mundial, "Perspectivas dos Mercados de Commodities," worldbank.org.

Escassez de mão de obra qualificada para instalação

Os empreiteiros relatam que as equipes de acabamento com experiência em esquadrias continuam escassas mesmo com a recuperação da nova construção. Somente o setor nos EUA precisa de aproximadamente meio milhão de trabalhadores adicionais em 2025 para alinhar-se com os planos de gastos, empurrando os salários por hora para máximas históricas e atrasando a conclusão dos projetos. A instalação inadequada de janelas ou portas pode anular os valores U prometidos, levando os construtores a preferir fornecedores que entregam unidades pré-montadas ou serviços de instalação completos. No nível da fábrica, os investimentos em automação — que vão desde linhas de envidraçamento robótico até inspeção de qualidade orientada por IA — ajudam a compensar as lacunas de pessoal e a estabilizar a qualidade da produção. As alianças de treinamento entre fabricantes, escolas profissionalizantes e programas de requalificação de veteranos representam uma solução de longo prazo que ainda não atingiu escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Janelas Aceleram Apesar da Dominância das Portas

As portas geraram a maior parte da receita de 2025 com 58,02%, confirmando seu papel fundamental em todos os tipos de edifícios. Portas de segurança, conjuntos com classificação de resistência ao fogo e fechaduras inteligentes sustentam um ritmo de substituição que mantém a demanda relativamente estável mesmo durante desacelerações cíclicas. Por outro lado, as janelas superam em crescimento com uma CAGR de 7,35% graças a limites rigorosos de ganho de calor e ao surgimento do fotovoltaico integrado ao edifício, que captura energia solar diretamente através do vidro. Esse efeito de tração posiciona as janelas como a ponta de lança tecnológica do mercado de janelas e portas.

Os fabricantes de portas investem em fechamento multiponto, painéis com classificação de impacto e integração perfeita com casas inteligentes; no entanto, as maiores margens estão migrando para soluções avançadas de janelas que fundem revestimentos eletrocrômicos com camadas intermediárias de coleta solar. O Lawrence Berkeley National Laboratory registrou até 15,9% de economia de energia em todo o edifício com tais instalações, uma métrica que impulsiona preços premium e retornos rápidos. Como resultado, o tamanho do mercado de janelas e portas para o segmento de janelas deve aumentar de USD 89 bilhões em 2025 para USD 136 bilhões até 2031, mesmo que o segmento de portas ainda domine em volume.

Por Material: Metal Lidera enquanto Plástico/uPVC Avança Rapidamente

As estruturas metálicas, particularmente de alumínio, detiveram 46,15% da receita em 2025 devido à sua favorável relação resistência-peso, linhas de visão estreitas e reciclabilidade. Arranha-céus com cortina de vidro, hospitais e terminais de transporte quase sempre especificam estruturas de alumínio tanto para portas quanto para fachadas envidraçadas. No entanto, os perfis de plástico/uPVC estão capturando os ganhos mais rápidos, com CAGR de 8,59%, nos corredores habitacionais suburbanos e periurbanos de rápido crescimento, onde a sensibilidade ao orçamento e a instalação rápida são mais importantes. As formulações atualizadas com microreinforços de fibra de vidro ou aço incorporados oferecem desempenho térmico sem comprometer a rigidez, respondendo às críticas anteriores sobre os limites estruturais do PVC.

O escrutínio do ciclo de vida está impulsionando os produtores em direção a estabilizadores sem ftalatos e sem chumbo e compromissos de reciclagem em circuito fechado que transformam os retalhos de perfis em novas extrusões. Enquanto isso, os compósitos emergentes de madeira-plástico e as estruturas de fibra de vidro oferecem um meio-termo entre a rigidez do alumínio e a vantagem isolante do vinil. Nesse contexto, o tamanho do mercado de janelas e portas para sistemas de PVC deve adicionar USD 13,6 bilhões entre 2026 e 2031, enquanto o crescimento do metal se modera em linha com as restrições de capacidade de alumínio primário. Os debates regulatórios na UE sobre possíveis reduções progressivas do PVC após 2030 criam risco estratégico, mas também incentivam a inovação em misturas de polímeros recicláveis e de base biológica.

Por Aplicação: Mecanismos de Dobramento Impulsionam a Inovação

Os designs basculantes permaneceram como a escolha padrão em 2025 com uma participação de 44,88%, favorecidos por sua simplicidade mecânica, ferragens tradicionais e ampla aceitação pelos códigos. As configurações deslizantes dominam as varandas de arranha-céus e os corredores de hospitalidade onde o espaço no piso é limitado. O dobramento, também conhecido como sistemas bi-fold ou acordeão, é o segmento em destaque, registrando uma CAGR de 9,45% impulsionada por estilos de vida internos-externos sem interrupções, especialmente em habitações urbanas compactas e reformas de fachadas de varejo.

Os fabricantes estão refinando as portas dobráveis de alumínio com estrutura fina com quebras térmicas, rolos inferiores ocultos e soleiras compatíveis com as normas de acessibilidade. Os kits de automação agora permitem o empilhamento motorizado por meio de acionamentos de baixa tensão, um benefício para os locais de hospitalidade que buscam zonas de transição sem barreiras. As paredes dobráveis com sensores integrados vinculadas aos controles de HVAC ajustam as zonas de clima interior de forma dinâmica, oferecendo economias operacionais além da simples iluminação natural. Consequentemente, o tamanho do mercado de janelas e portas para aplicações de dobramento deve ultrapassar USD 36,7 bilhões até 2031, enquanto os produtos basculantes, embora crescendo mais lentamente, continuam a dominar as reformas devido às aberturas brutas padronizadas.

Por Usuário Final: Não Residencial Acelera

Os projetos residenciais responderam por 58,18% da receita global em 2025, sustentados por longos ciclos de substituição, subsídios para reforço contra tempestades e o desejo dos proprietários por reformas com maior eficiência energética. O mercado de portas e janelas se beneficia sempre que o bloqueio de hipotecas redireciona os gastos para reformas, reforçando a demanda de base mesmo quando as licenças para novas construções oscilam.

A demanda não residencial, no entanto, cresce mais rapidamente, com um CAGR de 8,09%, impulsionada por compromissos corporativos de emissões líquidas zero, expansões de campi e retrofits de fachadas exigidos por normas na Europa e nas principais cidades dos Estados Unidos. Os proprietários de escritórios buscam aluguéis mais elevados por meio de métricas de iluminação natural certificadas pelo padrão WELL e pontuações de conforto térmico, o que se traduz em pedidos de vidros eletrocrômicos e proteções solares dinâmicas. Projetos de saúde e educação, apoiados por recursos públicos, incorporam filtros de controle de infecção, revestimentos de baixa emissividade e classificações de resistência à invasão forçada nos cronogramas de esquadrias. Consequentemente, a fatia do mercado de janelas e portas destinada ao segmento não residencial deve crescer para 45,40% até 2031, reduzindo — mas não superando — a liderança histórica do segmento residencial.

Por Tipo de Instalação: Retrofit Ganha Impulso

A nova construção continua sendo a espinha dorsal de volume do mercado de janelas e portas, proporcionando aos fabricantes economias de escala por meio de pacotes de fachada agrupados. Dito isso, a atividade de retrofit está reduzindo a diferença à medida que os proprietários de edifícios buscam ganhos rápidos de eficiência sem reformar os interiores. Incentivos para melhoria residencial, como o Programa My Safe Florida Home da Flórida, cobrem até dois terços dos custos de janelas com classificação de impacto, catalisando a demanda em códigos postais expostos a furacões.

Em climas mais frios, os créditos fiscais vinculados a substituições qualificadas pelo ENERGY STAR aceleram a adoção de vidros triplos, e as espumas de baixa expansão simplificam as trocas com ocupantes presentes. Os sistemas de cassete pré-flangeados, as aletas de fixação por parafuso e os selantes aplicados em fábrica encurtam as fases no local, atraindo empreiteiros pressionados pela escassez de mão de obra. Como resultado, o tamanho do mercado de janelas e portas vinculado ao trabalho de substituição deve crescer a uma CAGR de 6,29% até 2031, ultrapassando a marca de USD 100 bilhões bem antes do final da década.

Análise Geográfica

A Ásia-Pacífico deteve 41,72% da receita de 2025, ancorada pela rápida urbanização e pelos incentivos políticos para construções energeticamente eficientes e resilientes ao clima. Os códigos nacionais de construção na China, na Índia e na Indonésia reduziram progressivamente os valores de transmitância térmica (U) permitidos, estabelecendo uma base lucrativa para caixilhos com ruptura de ponte térmica e vidros isolantes de baixa emissividade. Os fabricantes locais exportam cada vez mais fachadas unitizadas para mercados vizinhos, fortalecendo as cadeias de fornecimento intrarregionais e reduzindo os custos logísticos para o mercado de janelas e portas.

A América do Norte ocupa o segundo lugar em tamanho, impulsionada por forte gasto em reformas e por um segmento de habitação pré-fabricada em maturação. Os créditos fiscais do programa ENERGY STAR e os subsídios estaduais para reforço contra tempestades mantêm a demanda sólida, apesar das oscilações nos inícios de obras residenciais. A escassez de mão de obra qualificada continua sendo o principal gargalo de crescimento; no entanto, o aumento das taxas de automação nas principais plantas industriais, aliado a programas integrados de instalação, está mitigando os atrasos nos ciclos. No Canadá e no norte dos Estados Unidos, o vidro triplo está rapidamente se tornando o padrão para projetos multifamiliares que buscam menor carga de aquecimento.

A Europa detém uma fatia absoluta menor, mas oferece alto potencial de margem, pois a Diretiva de Desempenho Energético dos Edifícios (EPBD) estabelece metas de emissões zero para novas construções a partir de 2030. Os padrões mínimos de desempenho energético também obrigam a atualização dos 16% piores do estoque não residencial até o mesmo ano, garantindo um pipeline constante de retrofits. Os fabricantes com declarações ambientais de produto verificáveis e estruturas de economia circular tendem a obter pontuações preferenciais em processos de compras. O mercado de portas e janelas registra demanda premium por unidades com atenuação acústica em cidades densas como Paris e Berlim, enquanto pacotes de sombreamento adaptativo se tornam padrão em resorts mediterrâneos.

O Oriente Médio e a África registram o CAGR mais rápido, de 7,02% até 2031, sustentado por projetos de grande escala nos setores de hotelaria, saúde e educação. As zonas de calor extremo exigem vidros de controle solar combinados com sistemas de portas de grande abertura que acomodem padrões mistos de ocupação interna e externa. Os mandatos governamentais para certificações de construção verde, aliados ao aumento das tarifas de energia, aceleram a transição para revestimentos de baixa emissividade. Centros de montagem locais no Golfo estão começando a atender os corredores da África Oriental, reduzindo os prazos de entrega e fortalecendo a resiliência regional no mercado de janelas e portas.

A América do Sul apresenta um crescimento mais estável, sustentado pela densificação urbana no Brasil, na Colômbia e no Chile. A alta inflação limita os gastos discricionários de curto prazo, mas as concessões de infraestrutura de longo prazo mantêm os projetos institucionais em andamento. Os códigos de desempenho revisados no Chile e no Peru agora prescrevem vidro duplo para novas construções em alta altitude, ampliando ainda mais o mercado endereçável para esquadrias com foco em eficiência energética.

Cenário Competitivo

Inovação e Sustentabilidade Impulsionam o Crescimento Futuro

O cenário competitivo é moderadamente concentrado, com Andersen Corporation, JELD-WEN Holding Inc., Pella Corporation, YKK AP Inc. e Marvin Windows & Doors controlando uma parcela considerável da receita global. Sua escala coletiva proporciona alavancagem de compra para alumínio, vidro e ferragens à medida que os preços das matérias-primas oscilam. Cada um desses líderes mantém redes de fabricação integradas que cobrem extrusão, fabricação de vidro e acabamento, reduzindo a dependência de fornecedores externos. O alcance de distribuição abrange varejistas de grande porte, redes de revendedores e canais diretos para construtores, permitindo resposta rápida às mudanças nos códigos regionais. Combinados, esses pontos fortes permitem que o nível superior defenda sua participação mesmo quando os fabricantes locais buscam oportunidades de nicho no mercado de janelas e portas.

A consolidação acelerou em 2024 quando a Owens Corning concordou em adquirir a Masonite International por USD 3,9 bilhões, sinalizando um impulso em direção a ofertas mais amplas de envoltória de edifícios. A Quanex Building Products seguiu adquirindo a Tyman plc por USD 1,2 bilhão, adicionando sistemas de ferragens e vedação que completam seu portfólio de componentes. A JELD-WEN reduziu custos fechando plantas na Califórnia e em Wisconsin, uma ação que deve elevar a renda anual antes de impostos em USD 11 milhões após a conclusão. A aquisição da Wincore Window Company pelo Fernweh Group no início de 2025 destacou o interesse do capital privado em produtores focados em vinil posicionados para a demanda de renovação. Esses movimentos ilustram como a alocação de capital está se deslocando para ativos que combinam prontidão para automação com exposição a programas de retrofit de alto crescimento.

A inovação continua sendo um diferenciador primário, com a Andersen celebrando sua décima milionésima janela composta da Série 100 que combina fibra de madeira e PVC para maior resistência e valor térmico. A YKK AP está promovendo fachadas unitizadas projetadas para instalação robótica, o que aborda diretamente as escassezes de mão de obra no campo na América do Norte e na Europa. A Pella e a Marvin estão incorporando sensores IoT em linhas premium para que os gerentes de edifícios possam monitorar o desempenho e agendar manutenção preditiva. Os especialistas regionais continuam a capturar contratos específicos de projetos por meio de laminados ajustados ao clima e materiais de origem local, mantendo a pressão competitiva viva em todo o mercado de janelas e portas.

Líderes do Setor de Janelas e Portas

Andersen Corporation

JELD-WEN Holding Inc.

Pella Corporation

YKK AP Inc.

Marvin Windows & Doors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Fernweh Group adquiriu a Wincore Window Company, citando uma recuperação na demanda de renovação e o desenvolvimento de ofertas baseadas em vinil.

- Março de 2024: A Cornerstone Building Brands anunciou planos para adquirir a Harvey Building Products, incluindo SoftLite e Thermo-Tech, para aprofundar o alcance em reparos e reformas.

- Fevereiro de 2024: A Owens Corning concordou em adquirir a Masonite International por USD 3,9 bilhões, a maior transação recente em esquadrias.

Escopo do Relatório Global do Mercado de Janelas e Portas

Uma janela é uma abertura na parede de um edifício. Sua função é admitir luz natural e ventilação natural e proporcionar visão. A função primária de uma porta em um edifício é criar uma ligação de conexão entre as partes internas e permitir o livre movimento para o exterior do edifício.

O mercado de janelas e portas é segmentado por tipo de material, usuário final e geografia. O mercado é segmentado por tipo de material em madeira, metal, plástico e outros materiais. Por usuário final, o mercado é segmentado em residencial e comercial. O mercado é segmentado por geografia: América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de janelas e portas em valor (USD) para todos os segmentos acima.

| Portas |

| Janelas |

| Madeira |

| Metal |

| Plástico / uPVC / Composto |

| Basculante |

| Deslizante |

| Dobrável |

| Giratório e Outros |

| Residencial |

| Não Residencial (Comercial, Industrial, Institucional) |

| Nova Construção |

| Substituição / Retrofit |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Portas | |

| Janelas | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico / uPVC / Composto | ||

| Por Aplicação | Basculante | |

| Deslizante | ||

| Dobrável | ||

| Giratório e Outros | ||

| Por Usuário Final | Residencial | |

| Não Residencial (Comercial, Industrial, Institucional) | ||

| Por Tipo de Instalação | Nova Construção | |

| Substituição / Retrofit | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de janelas e portas?

O Mercado de Janelas e Portas atingiu USD 225,38 bilhões em 2026 e deve alcançar USD 278,36 bilhões até 2031.

Qual região contribui com a maior receita?

A Ásia-Pacífico lidera com 41,72% do faturamento global, sustentada pela rápida urbanização e pelos fortes gastos com infraestrutura.

Qual segmento de produto está crescendo mais rapidamente?

No Mercado de Janelas e Portas, as Janelas, especialmente aquelas que integram recursos fotovoltaicos ou de vidro inteligente, estão se expandindo a uma CAGR de 7,35%.

Quais materiais estão ganhando popularidade nas construções residenciais?

No Mercado de Janelas e Portas, os perfis de Plástico/uPVC estão avançando a uma CAGR de 8,59% devido à acessibilidade e ao melhor desempenho térmico.

Como as regulamentações estão influenciando a demanda?

O ENERGY STAR V7.0 nos EUA e a DPEE da UE exigem fatores U mais baixos e metas de emissão zero, catalisando a adoção de esquadrias de especificação mais elevada.

Página atualizada pela última vez em: