Tamanho e Participação do Mercado Indiano de Portas e Janelas de UPVC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

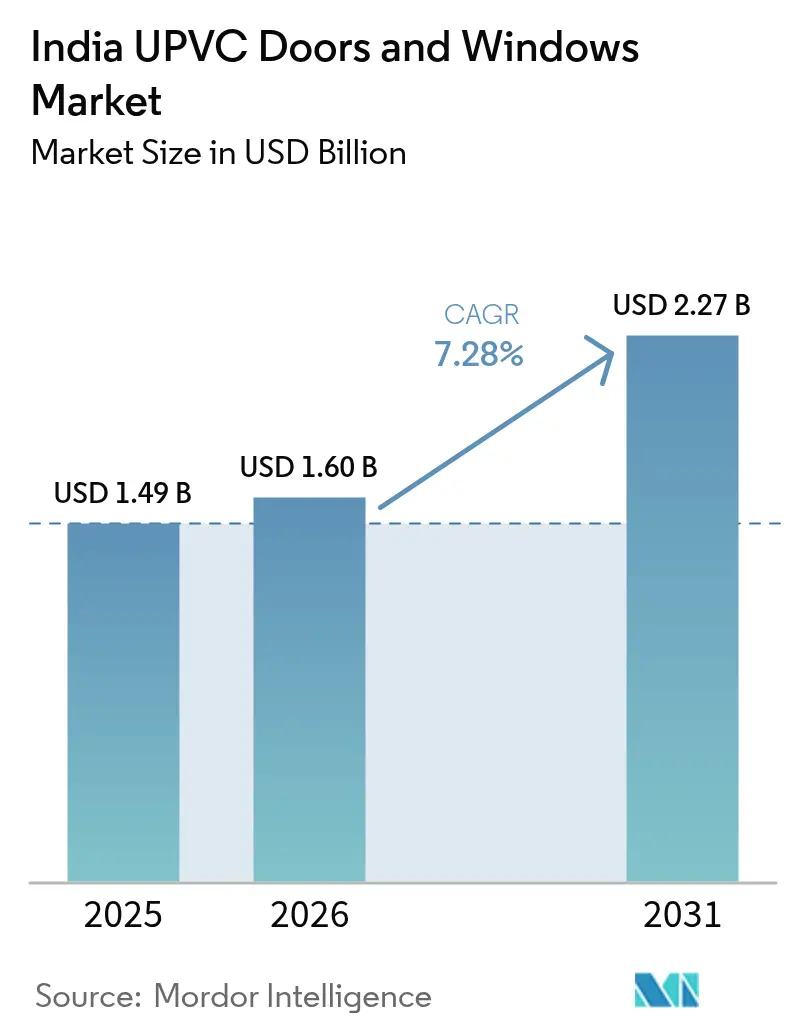

| Tamanho do mercado no ano base (2025) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Portas e Janelas de UPVC por Mordor Intelligence

O tamanho do mercado indiano de janelas e portas de UPVC foi avaliado em USD 1,49 bilhão em 2025 e estima-se que cresça de USD 1,6 bilhão em 2026 para atingir USD 2,27 bilhões até 2031, a um CAGR de 7,28% durante o período de previsão (2026-2031). Essa trajetória está alinhada com o amplo pipeline de construção da Índia, que tem como meta USD 1 trilhão em valor até 2030. Programas governamentais como o PM Surya Ghar Yojana, respaldado por INR 75.021 crore (USD 9.030 milhões), estão desbloqueando uma demanda em larga escala por retrofit de esquadrias com eficiência energética[1]Fonte: Secretaria de Imprensa do Governo da Índia, "Detalhes do PM Surya Ghar Yojana," pib.gov.in. O apoio paralelo do Pradhan Mantri Awas Yojana-Urbano 2.0 está impulsionando a adoção em cidades de Nível II e Nível III. A crescente preferência dos consumidores por produtos de baixa manutenção e as iminentes adições à capacidade doméstica de PVC reforçam ainda mais as perspectivas de expansão.

Principais Conclusões do Relatório

- Por tipo de produto, as janelas de UPVC lideraram com 55,68% de participação na receita em 2025 para o mercado indiano de Portas e Janelas de UPVC; as portas de UPVC têm projeção de crescimento a um CAGR de 8,12% até 2031.

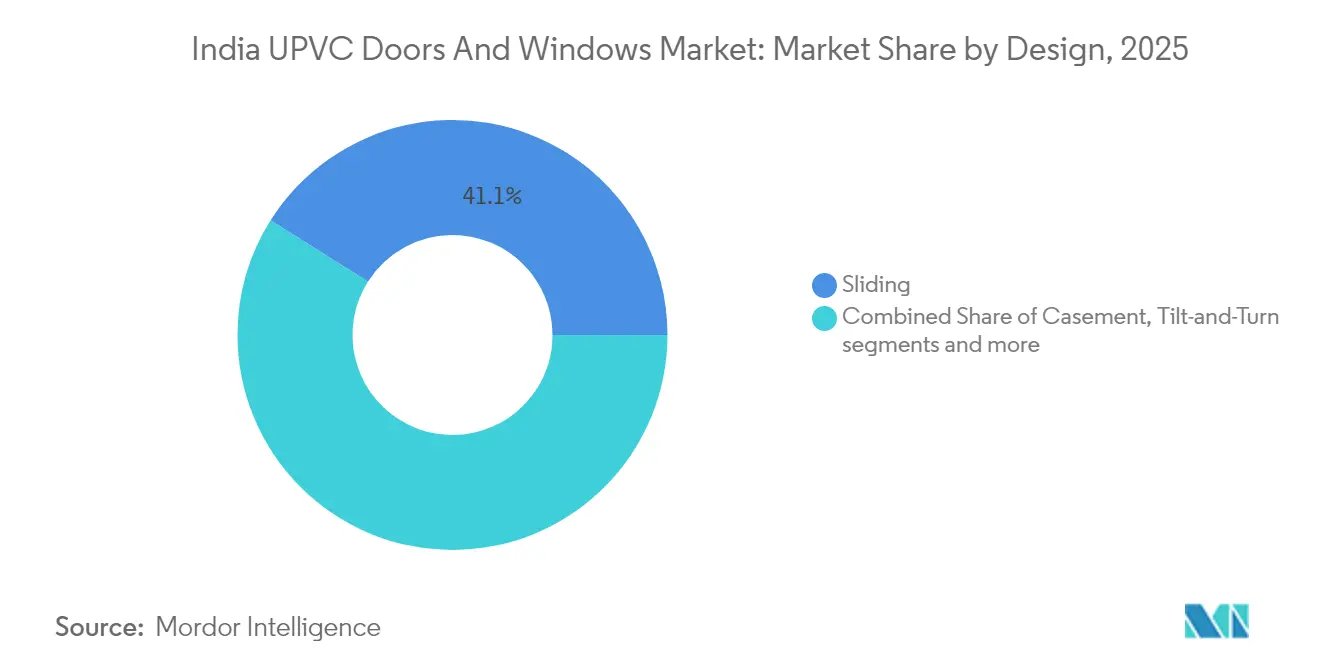

- Por tipo de design, as configurações deslizantes representaram 41,05% de participação em 2025, enquanto os sistemas oscilobatentes têm previsão de expansão a um CAGR de 7,62% até 2031.

- Por tipo de instalação, a nova construção detinha 60,30% de participação em 2025; a substituição e renovação avança a um CAGR de 7,74% até 2031.

- Por usuário final, as aplicações residenciais contribuíram com 66,55% de participação do mercado indiano de Portas e Janelas de UPVC em 2025, enquanto o segmento comercial está configurado para crescer a um CAGR de 8,57% até 2031.

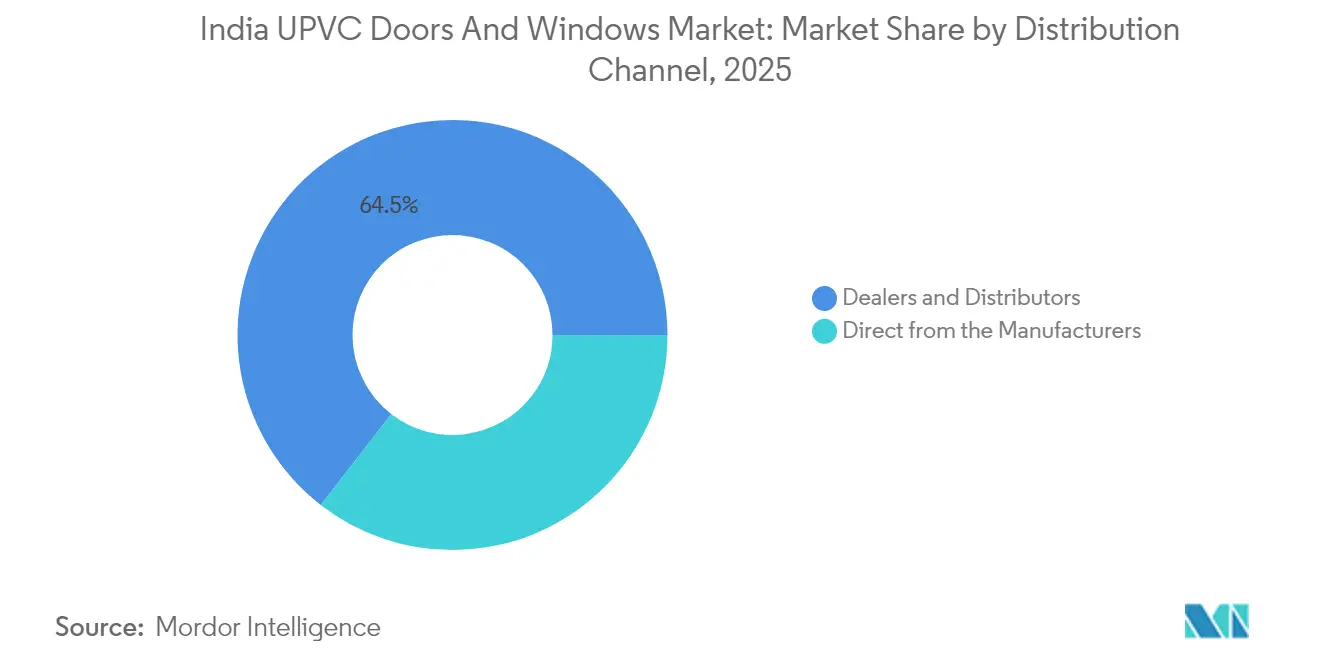

- Por canal de distribuição, revendedores e distribuidores capturaram 64,50% de participação em 2025 e devem registrar um CAGR de 7,43% durante 2026-2031.

- Por região, o Sul da Índia representou 29,10% da receita de 2025, enquanto o Oeste da Índia deverá registrar o maior CAGR de 8,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado Indiano de Portas e Janelas de UPVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para habitação energeticamente eficiente, verde e acessível | 1.8% | Nacional, com ganhos antecipados em metrópoles e cidades de Nível II | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por esquadrias de baixa manutenção em cidades de Nível II e III | 1.5% | Cidades de Nível II e III em todos os estados | Longo prazo (≥ 4 anos) |

| Aceleração de reformas imobiliárias pós-COVID desbloqueando demanda por retrofit | 1.2% | Centros urbanos e desenvolvimentos suburbanos | Curto prazo (≤ 2 anos) |

| Rápida expansão de showrooms de varejo organizado e configuradores de e-commerce | 0.9% | Nacional, concentrado em mercados urbanos | Médio prazo (2-4 anos) |

| Adições à capacidade doméstica de PVC (Reliance, Adani) reduzindo a volatilidade do custo de matérias-primas | 0.8% | Fabricação nacional e cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Integração de sensores de casa inteligente e fechaduras prontas para IoT em perfis de UPVC | 0.6% | Cidades metropolitanas e segmentos residenciais premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para Habitação Energeticamente Eficiente, Verde e Acessível

Múltiplas iniciativas federais, incluindo o PM Surya Ghar Yojana e o Pradhan Mantri Awas Yojana-Urbano 2.0, vinculam subsídios habitacionais a requisitos de construção com eficiência energética que favorecem as esquadrias de UPVC. A atualização do Código de Conservação de Energia em Edificações de 2017 criou níveis voluntários que recompensam economias de energia de 25%–50%, posicionando os perfis de UPVC como uma solução em conformidade[2]Fonte: Agência de Eficiência Energética, "Atualização do ECBC 2017," beeindia.gov.in. As diretrizes do Código de Conservação de Energia e Construção Sustentável, referenciadas na Pesquisa Econômica 2024-25, incorporam ainda mais métricas de desempenho térmico nas aprovações de edificações. Essas camadas de políticas apoiam o compromisso de neutralidade de carbono da Índia até 2070, levando os incorporadores a especificar janelas e portas de alto isolamento. Consequentemente, o mercado indiano de janelas e portas de UPVC recebe um impulso sustentado dos pipelines de habitação do setor público que se estendem bem além das metrópoles.

Crescente Preferência dos Consumidores por Esquadrias de Baixa Manutenção em Cidades de Nível II e III

As transações imobiliárias em cidades de Nível II e Nível III se expandiram a um CAGR de 14% entre 2021 e 2023, superando o crescimento das metrópoles e criando novos polos de demanda por esquadrias duráveis. Famílias com dupla renda nessas cidades priorizam produtos que minimizem a manutenção, e a resistência do UPVC a cupins, corrosão e intempéries está alinhada com essa expectativa. Zonas costeiras de Karnataka, Tamil Nadu e Gujarat adotam o UPVC rapidamente porque o ar carregado de sal acelera a degradação da madeira e dos perfis básicos de alumínio. Redes de varejo organizado, como a rede de 250 ou mais revendedores da Fenesta, melhoram a visibilidade do produto e o suporte técnico para novos compradores. Esses fatores expandem coletivamente o mercado indiano de janelas e portas de UPVC para regiões que antes dependiam quase inteiramente de materiais de menor desempenho.

Aceleração de Reformas Imobiliárias Pós-COVID Desbloqueando Demanda por Retrofit

A adoção do trabalho remoto reformulou os padrões de uso residencial e gerou um aumento significativo nos gastos com reformas, ao mesmo tempo em que encurtou o ciclo típico de renovação de intervalos de longo prazo para atualizações mais frequentes. Os proprietários agora priorizam eficiência energética, redução de ruído e qualidade do ar interior — atributos nos quais o UPVC supera os perfis tradicionais. Projetos residenciais de luxo e premium, que lideraram a valorização de preços em 2024, preferem sistemas de UPVC de alta especificação com perfis de múltiplas câmaras e envidraçamento avançado. Vendas imobiliárias totalizando aproximadamente 230.000 unidades nos primeiros nove meses de 2024 confirmam a demanda constante por produtos adequados para retrofit. Esse impulso das reformas amplia a receita dos fabricantes além dos canais de novas construções no mercado indiano de janelas e portas de UPVC.

Rápida Expansão de Showrooms de Varejo Organizado e Configuradores de E-Commerce

As jornadas de compra de esquadrias estão migrando para modelos omnicanal, em que os consumidores pesquisam online e finalizam em showrooms, elevando a transparência e a personalização. As redes de revendedores cresceram acentuadamente, e os configuradores virtuais permitem que os compradores visualizem estilos, cores e ferragens antes de tomar uma decisão. A penetração de smartphones e os pagamentos digitais aceleram essa tendência, especialmente entre proprietários mais jovens em cidades emergentes. Os fabricantes aproveitam essas plataformas para promover opções premium de envidraçamento e fechaduras inteligentes que elevam os preços médios de venda. O resultado é uma diferenciação de marca mais forte e uma penetração de mercado mais rápida em diversas faixas de renda no mercado indiano de janelas e portas de UPVC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta alíquota de GST (18%) versus 12% sobre alternativas de alumínio e madeira | -1.4% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Déficit persistente de instaladores qualificados causando problemas de percepção de qualidade | -0.9% | Nacional, mais agudo em cidades de Nível II e III | Médio prazo (2-4 anos) |

| Dependência de importações para ferragens premium e perfis de múltiplas câmaras | -0.7% | Nacional, concentrado em segmentos residenciais e comerciais premium | Médio prazo (2-4 anos) |

| Crescente concorrência de sistemas de alumínio com ruptura de ponte térmica no segmento premium | -0.5% | Cidades metropolitanas e projetos residenciais de alto padrão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Alíquota de GST (18%) Versus 12% sobre Alternativas de Alumínio e Madeira

Os polímeros de PVC classificados sob o HSN 3904 atraem 18% de GST, enquanto os perfis de alumínio e madeira enquadram-se na faixa de 12%, impondo uma desvantagem de preço de 6 pontos percentuais aos produtos de UPVC[3]Fonte: ClearTax, "Alíquotas de GST sobre Materiais de Construção," cleartax.in. O diferencial amplifica as lacunas de custo inicial em segmentos sensíveis a preço, especialmente em cidades de Nível II e Nível III, onde a consciência sobre as economias ao longo do ciclo de vida permanece limitada. Os fabricantes respondem com engenharia de valor e esquemas de financiamento que destacam as reduções na conta de energia ao longo da vida útil do produto. Ainda assim, os desembolsos tributários mais elevados restringem a adoção rápida mesmo quando as credenciais de desempenho são superiores. Os participantes do mercado antecipam que uma futura racionalização do GST poderia desbloquear um crescimento mais rápido para o mercado indiano de janelas e portas de UPVC.

Déficit Persistente de Instaladores Qualificados Causando Problemas de Percepção de Qualidade

Aproximadamente metade da capacidade de processamento de PVC da Índia está subutilizada devido à escassez de técnicos treinados, demonstrando lacunas de competências em todo o setor. A instalação inadequada pode degradar a estanqueidade ao ar e à água, prejudicando as vantagens de desempenho que diferenciam o UPVC dos concorrentes. Empresas como VEKA India realizam programas de fabricação de vários dias seguidos de suporte no local, mas a escala desses esforços fica aquém da expansão do mercado. A ausência de currículos de formação profissional padronizados mantém muitos instaladores dependentes de aprendizados informais que variam muito em qualidade. A escassez de mão de obra qualificada, portanto, restringe a confiança do consumidor e desacelera a penetração em todo o mercado indiano de janelas e portas de UPVC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Janelas Impulsionam o Volume, Portas Aceleram o Crescimento

As janelas de UPVC capturaram 55,68% da participação do mercado indiano de janelas e portas de UPVC em 2025, refletindo seu papel como principal ponto de entrada para esquadrias com eficiência energética. O segmento se beneficia de maior frequência de substituição e alinhamento direto com metas de desempenho térmico vinculadas a políticas que concedem créditos de construção verde. As linhas de produtos premium agora apresentam perfis de múltiplas câmaras e acabamentos laminados que atendem às expectativas estéticas em evolução nas metrópoles e nas cidades de Nível II. Os fabricantes também localizam compostos de resina para resistência a UV, garantindo a integridade estrutural sob a intensa luz solar indiana[4]. Em conjunto, esses fatores mantêm as janelas como o maior contribuinte de receita no mercado indiano de janelas e portas de UPVC.

As portas de UPVC representam o segmento de produto de crescimento mais rápido, avançando a um CAGR de 8,12% para 2026-2031 e elevando progressivamente sua contribuição para o tamanho do mercado indiano de janelas e portas de UPVC. O aumento da conscientização sobre o travamento em múltiplos pontos e os perfis reforçados com aço impulsiona a adoção nos segmentos habitacionais premium e de médio padrão, onde a segurança é um critério chave de compra. Os ciclos mais longos de substituição de portas reduzem a sensibilidade ao preço, permitindo a promoção de painéis decorativos de preenchimento e controles de acesso eletrônico. Lançamentos de produtos com folhas em aspecto de alumínio e tecnologia de cores frias ampliam ainda mais o apelo a arquitetos que preferem estéticas metálicas sem penalidades térmicas. Como resultado, espera-se que as portas reduzam a diferença histórica de volume em relação às janelas até 2030.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Uso Final: Dominância Residencial, Aceleração Comercial

O segmento residencial detinha 66,55% do mercado indiano de janelas e portas de UPVC em 2025, sustentado por pipelines de habitação subsidiada pelo governo federal e pela crescente renda disponível entre proprietários de primeira viagem. Subsídios governamentais que exigem materiais verdes inovadores direcionam compradores de baixa renda para o UPVC, fortalecendo a demanda tanto nas metrópoles quanto nas cidades emergentes. Os incorporadores destacam a manutenção reduzida e as economias de energia para justificar os prêmios do UPVC em projetos de renda média, onde os custos ao longo do ciclo de vida influenciam as decisões de compra. A rápida urbanização e uma demografia mais jovem encurtam ainda mais os ciclos de renovação, sustentando a demanda recorrente mesmo em localidades saturadas. Consequentemente, a construção residencial ancora o volume de base para o mercado indiano de janelas e portas de UPVC.

As aplicações comerciais têm projeção de crescimento a um CAGR de 8,57% até 2031, tornando-as o motor de receita mais rápido no tamanho do mercado indiano de janelas e portas de UPVC. Os protocolos de classificação por estrelas da Agência de Eficiência Energética influenciam os arquitetos a especificar perfis de UPVC com baixos valores U para obter pontos de conformidade e prêmios de locação para inquilinos. Os incorporadores também preferem o UPVC pelo isolamento acústico, uma preocupação crescente em distritos comerciais de alta densidade. À medida que empresas multinacionais expandem escritórios satélites em centros de Nível II, as normas de especificação estabelecidas nas metrópoles se replicam em todo o país. Esse impulso posiciona as construções comerciais como o contribuinte incremental de receita mais rápido até 2030.

Por Tipo de Design: Deslizante Lidera, Oscilobatente Emerge

Os formatos deslizantes retiveram uma participação de 41,05% em 2025, pois sua pegada de operação compacta se adapta aos apartamentos com restrições de espaço na Índia. A arquitetura simples de ferragens mantém os preços unitários competitivos, aumentando a adequação para programas de habitação acessível que visam maximizar o valor por metro quadrado. Os fabricantes agora oferecem painéis deslizantes maiores com rolos reforçados que atendem a padrões mais elevados de carga de vento em estados costeiros. Integrações aprimoradas de telas mosquiteiras e inovações de trilho suave melhoram ainda mais a experiência do usuário e a percepção pós-venda. Esses aprimoramentos consolidam as unidades deslizantes como líderes de volume no mercado indiano de janelas e portas de UPVC.

Os sistemas oscilobatentes têm previsão de expansão a um CAGR de 7,62%, traduzindo a versatilidade europeia de ventilação em projetos indianos premium. O mecanismo de dupla ação permite que os ocupantes pivotem a orientação do caixilho para controle de ventilação e limpeza exterior fácil, atraindo moradores de arranha-céus preocupados com a segurança. O aumento do marketing por fornecedores de perfis alemães e belgas destaca as vedações de múltiplos pontos que melhoram as classificações térmicas, justificando preços mais elevados. A disponibilidade de laminados em cores personalizadas e conjuntos de puxadores minimalistas está alinhada com as tendências contemporâneas de interiores preferidas pelos arquitetos. O impulso em projetos de luxo e residências inteligentes elevará gradualmente a contribuição do segmento para a receita geral do setor.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Instalação: Nova Construção Estável, Reforma Acelera

Projetos de novas construções responderam por 60,30% da demanda em 2025, ancorados por conclusões robustas de habitações sob o PMAY-U 2.0 e os pipelines contínuos de torres comerciais. Os incorporadores aproveitam as compras em escala para garantir preços favoráveis de UPVC, absorvendo os diferenciais de GST por meio de eficiências de escala. Grandes empreendimentos parcelados nos corredores Mumbai-Pune e Delhi-RCN adotam perfis acabados de fábrica para comprimir os cronogramas de obras e garantir a qualidade. As aprovações centrais incluem cada vez mais cláusulas de construção verde, garantindo que o UPVC permaneça um padrão de especificação para conformidade com códigos de energia. Essa base consistente protege o mercado indiano de janelas e portas de UPVC da volatilidade de curto prazo na construção.

A demanda por substituição e reforma está crescendo a um CAGR de 7,74%, adicionando oportunidades de maior margem ao tamanho do mercado indiano de janelas e portas de UPVC. Proprietários pós-pandemia atualizam para unidades de vidro duplo e portas laminadas que melhoram o conforto durante as rotinas de trabalho em casa. O programa PM Surya Ghar cria retrofits integrados em que coberturas solares se combinam com esquadrias de melhor isolamento para maximizar os ganhos de energia. Instaladores especializados agora comercializam kits de substituição modulares que limitam a perturbação das paredes, reduzindo o incômodo percebido pelos ocupantes. Esse canal gera preços médios de venda premium, elevando a lucratividade para fabricantes e revendedores.

Por Canal de Distribuição: Revendedores e Distribuidores Dominam, Omnicanal Avança

Revendedores e distribuidores responderam por 64,50% da participação do mercado indiano de janelas e portas de UPVC em 2025, destacando seu papel como principal rota de acesso ao mercado nas metrópoles e nas cidades menores. Suas extensas redes de showrooms proporcionam demonstrações táteis de produtos que as plataformas digitais não conseguem replicar completamente. Facilidades de crédito e estoque localizado ajudam empreiteiros menores a cumprir prazos rápidos de projetos, mantendo a relevância do canal. Acordos de exclusividade com revendedores também apoiam uma precificação consistente e a qualidade dos serviços pós-venda. Esses pontos fortes asseguram a liderança do canal no mercado indiano de janelas e portas de UPVC.

Apesar da alta penetração, o canal de revendedores e distribuidores ainda tem previsão de crescimento a um CAGR de 7,43% entre 2026 e 2031, acompanhando o ritmo de expansão geral do setor. Os fabricantes fazem parceria com revendedores para introduzir configuradores virtuais que combinam a visualização online com a confirmação na loja, aprimorando o engajamento do cliente. Programas de fidelidade para arquitetos e instaladores incentivam a especificação recorrente de perfis de marca, aumentando o volume por ponto de venda. Módulos de treinamento entregues via realidade aumentada profissionalizam ainda mais a equipe dos showrooms, diferenciando o canal de varejistas informais menores. Como resultado, os revendedores prontos para omnicanal permanecerão como intermediários críticos para o volume futuro.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

O Sul da Índia contribuiu com 29,10% da receita de 2025, tornando-se a maior fatia regional da participação do mercado indiano de janelas e portas de UPVC. Estados do Sul, como Karnataka e Tamil Nadu, exibem taxas de crescimento de dois dígitos à medida que a expansão tecnológica de Bengaluru e os parques industriais de Chennai impulsionam a demanda por construção residencial e comercial. Escritórios com ar-condicionado e centros de dados priorizam esquadrias com baixo valor U para reduzir as cargas de resfriamento, aumentando a adoção de conjuntos de UPVC com vedação tripla. As unidades de fabricação locais em Chennai e Hyderabad reduzem os prazos de entrega, permitindo que os gerentes de projeto se alinhem com cronogramas de construção rígidos. Em paralelo, o litoral de Kerala mostra uma crescente demanda por retrofit impulsionada por problemas de corrosão por maresia que afetam os perfis de alumínio. Esses padrões destacam os impulsionadores específicos do clima que diversificam as alavancas de crescimento regionais.

O Oeste da Índia tem projeção de registrar o maior CAGR de 8,29% de 2026 a 2031, superando todas as outras regiões na expansão do tamanho do mercado indiano de janelas e portas de UPVC. Maharashtra comanda a maior participação do mercado indiano de janelas e portas de UPVC, sustentada pela densa atividade de construção ao longo do corredor Mumbai–Pune e pelos bem estabelecidos clusters de plásticos perto do Porto de Mumbai. O clima costeiro úmido do estado acelera a decomposição da madeira, levando os construtores a especificar UPVC para resistência à umidade e eficiência energética. Gujarat segue de perto devido ao acesso às matérias-primas e aos centros de extrusão, como Vadodara, onde múltiplos fornecedores multinacionais de perfis operam plantas. A infraestrutura portuária em Kandla agiliza as importações de resina e ferragens, consolidando a região como um portal de distribuição para o oeste e o norte da Índia. Esses fundamentos geram coletivamente um alto volume de base e expertise técnica.

As cidades de Nível II e Nível III em Uttar Pradesh, Rajasthan e Madhya Pradesh agora respondem por mais de 40% dos novos lançamentos habitacionais, superando as metrópoles em número de unidades. A penetração do varejo organizado leva showrooms de UPVC a cidades como Indore, Jaipur e Lucknow, estendendo serviços de consultoria técnica a compradores de primeira viagem. A escassez de mão de obra qualificada representa um desafio, mas as associações do setor colaboram com os Institutos de Treinamento Industrial para lançar cursos de instalador-fabricante que melhoram a qualidade do serviço. Os investimentos governamentais em estradas e ferrovias aprimoram as redes logísticas, reduzindo os custos de frete e os prazos de entrega para perfis volumosos. À medida que a conscientização cresce, esses mercados emergentes proporcionarão a trajetória de crescimento mais acentuada até 2030.

Cenário Competitivo

O mercado indiano de janelas e portas de UPVC permanece moderadamente fragmentado, com os cinco principais participantes detendo uma participação de mercado significativa em 2024. Marcas internacionais como Fenesta, VEKA India, Rehau e Deceuninck aproveitam a P&D global para posicionar sistemas premium de alta especificação que geram margens mais elevadas. Concorrentes domésticos como Encraft e Prominance competem com formulações de produtos localizadas, resposta pós-venda mais rápida e flexibilidade de preços. A expansão de capacidade está em andamento, com a Fenesta operando sete fábricas certificadas pela ISO e superando 4 milhões de instalações de janelas até o momento. Essa integração vertical fortalece o controle de qualidade de ponta a ponta.

A diferenciação estratégica está cada vez mais centrada na adoção de tecnologia, incluindo bancadas de teste internas para infiltração de vento, água e ar comparáveis a benchmarks da norma EN. Os fabricantes também enfatizam academias de treinamento de instaladores que certificam fabricadores e equipes de obra, mitigando as escassezas de competências em todo o setor. Parcerias de casa inteligente estão surgindo, exemplificadas por colaborações com fornecedores de fechaduras IoT que se integram perfeitamente em perfis de múltiplas câmaras. As plantas de resina doméstica da Adani e da Reliance prometem matéria-prima estável, permitindo que os fornecedores se protejam contra oscilações de preços induzidas por câmbio. Em conjunto, esses movimentos aguçam as vantagens competitivas sem desencadear uma corrida de preços ao fundo.

Fusões e aquisições permanecem limitadas, mas instalações de extrusão em joint venture surgiram em Gujarat e Telangana para capturar a demanda regional e encurtar os ciclos de entrega. Os orçamentos de marketing agora priorizam configuradores digitais que permitem visitas virtuais de opções de cores e ferragens, aprimorando o engajamento do cliente tanto nas metrópoles quanto nas cidades menores. Programas de fidelidade para arquitetos incentivam a especificação recorrente, criando fidelidade à marca na fase de design. Os fornecedores também exploram linhas de PVC reciclado para se alinhar com os mandatos ESG de investidores institucionais que financiam projetos imobiliários. Coletivamente, essas estratégias sugerem que a concorrência pivotará para serviço e inovação, em vez de escala isoladamente.

Líderes do Setor Indiano de Portas e Janelas de UPVC

Fenesta Building Systems

VEKA / NCL VEKA

Aparna Venster

Encraft India

Prominance Window Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: SBM Gold Anuncia Expansão para Portas e Janelas de UPVC, Reforçando a Liderança de Mercado em Soluções para Construção

- Julho de 2024: O Grupo Adani retomou a construção de sua planta de PVC de USD 4 bilhões em Mundra, Gujarat, com meta de capacidade de 2 milhões de TPA e conclusão da fase um prevista para dezembro de 2026, o maior investimento único em PVC na Índia.

- Abril de 2024: A Epigral Ltd inaugurou uma linha adicional de resina CPVC de 45.000 TPA em Dahej, Gujarat, elevando a capacidade total para 75.000 TPA e apoiando os produtores de materiais de construção a jusante.

Escopo do Relatório do Mercado Indiano de Portas e Janelas de UPVC

O UPVC, também denominado cloreto de polivinila não plastificado, é um material de baixa manutenção e custo-efetivo utilizado na construção civil, especialmente em tubulações e perfis de janelas. O relatório abrange uma análise de histórico completa do mercado indiano de portas e janelas de UPVC, incluindo uma avaliação do mercado de portas e janelas de UPVC na Índia, tendências emergentes por segmentos e mercados regionais, além de mudanças significativas na dinâmica e visão geral do mercado. O relatório também apresenta avaliações qualitativas e quantitativas por meio da análise de dados coletados de analistas do setor e participantes do mercado em pontos-chave da cadeia de valor do setor. O mercado indiano de portas e janelas de UPVC é segmentado por tipo de produto (portas de UPVC e janelas de UPVC), usuário final (residencial, comercial, industrial e construção, e outros usuários finais) e canal de distribuição (lojas físicas e lojas online).

| Janelas de UPVC |

| Portas de UPVC |

| Deslizante |

| Basculante |

| Oscilobatente |

| Outros (Francesa, Abatível, etc.) |

| Nova Construção |

| Substituição e Renovação |

| Residencial |

| Comercial |

| Industrial e Infraestrutura |

| Direto dos Fabricantes |

| Revendedores e Distribuidores |

| Norte |

| Oeste |

| Sul |

| Leste |

| Por Tipo de Produto | Janelas de UPVC |

| Portas de UPVC | |

| Por Tipo de Design | Deslizante |

| Basculante | |

| Oscilobatente | |

| Outros (Francesa, Abatível, etc.) | |

| Por Tipo de Instalação | Nova Construção |

| Substituição e Renovação | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial e Infraestrutura | |

| Por Canal de Distribuição | Direto dos Fabricantes |

| Revendedores e Distribuidores | |

| Por Região | Norte |

| Oeste | |

| Sul | |

| Leste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado indiano de janelas e portas de UPVC em 2026?

Está avaliado em USD 1,6 bilhão em 2026.

Quanto crescimento está projetado até 2031 para os fornecedores indianos de janelas e portas de UPVC?

A receita tem previsão de atingir USD 2,27 bilhões até 2031, refletindo um CAGR de 7,28% durante 2026-2031.

Qual tipo de produto atualmente gera mais receita no espaço de esquadrias de UPVC na Índia?

As janelas de UPVC lideram com 55,68% de participação nas vendas de 2025.

Qual cluster regional apresenta o maior consumo de janelas e portas de UPVC na Índia?

O Sul da Índia contribui com 29,10% da receita nacional, a maior fatia regional em 2025.

Qual canal de vendas lida com a maioria das transações de janelas e portas de UPVC na Índia?

O Pradhan Mantri Awas Yojana-Urbano 2.0 vincula subsídios a materiais de construção inovadores e verdes.

Página atualizada pela última vez em: