Tamanho e Participação do Mercado de Cogumelo Branco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cogumelo Branco por Mordor Intelligence

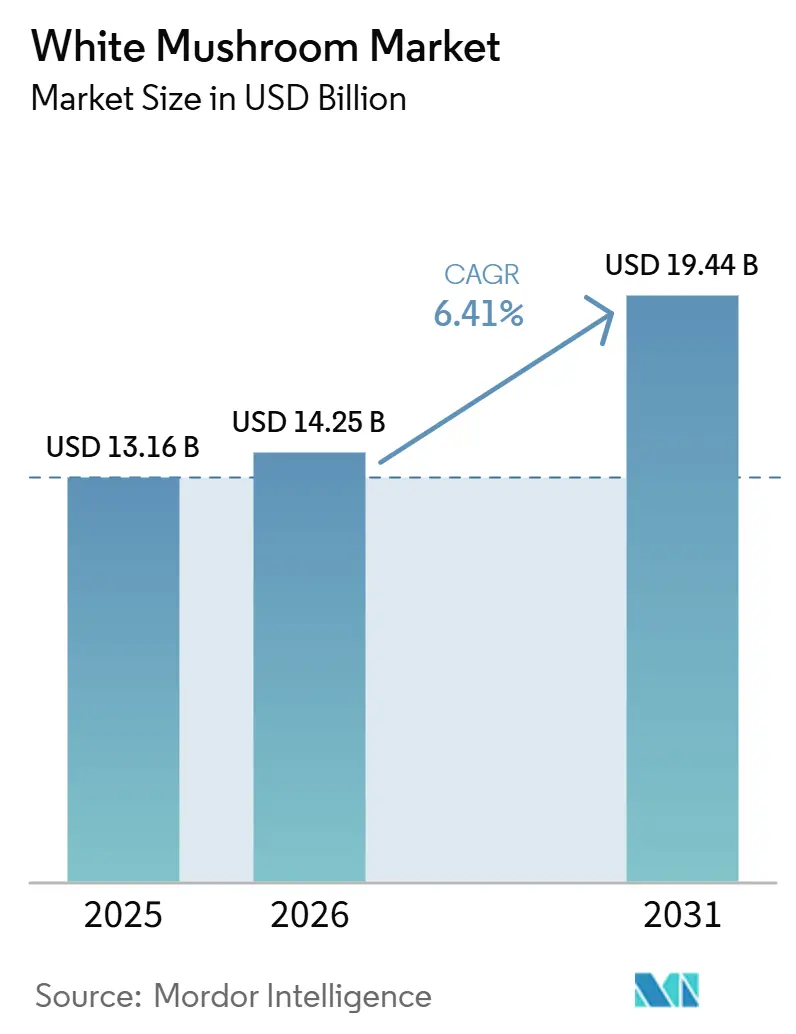

O tamanho do Mercado de Cogumelo Branco está projetado em USD 13,16 bilhões em 2025, USD 14,52 bilhões em 2026, e deverá atingir USD 19,44 bilhões até 2031, crescendo a uma CAGR de 6,41% de 2026 a 2031. Esse crescimento é impulsionado por mudanças alimentares que favorecem proteínas de baixo carbono, pelos esforços dos varejistas para promover produtos frescos e pela crescente proeminência dos alimentos funcionais, especialmente aqueles enriquecidos com vitamina D. Os principais produtores estão implementando agricultura em ambiente controlado e estratégias circulares para reduzir custos, enquanto os varejistas expandem suas ofertas de marcas próprias e aprimoram os canais de vendas online. No entanto, o aumento dos custos de insumos e as vulnerabilidades da cadeia de frio estão pressionando as margens, levando os operadores menores a otimizar a capacidade ou a formar parcerias para escalar. Consequentemente, a concorrência é cada vez mais impulsionada por avanços tecnológicos, inovações em substratos e pela capacidade de gerar valor a partir de substratos de cogumelos usados por meio de coprodutos de energia e fertilizantes.

Principais Conclusões do Relatório

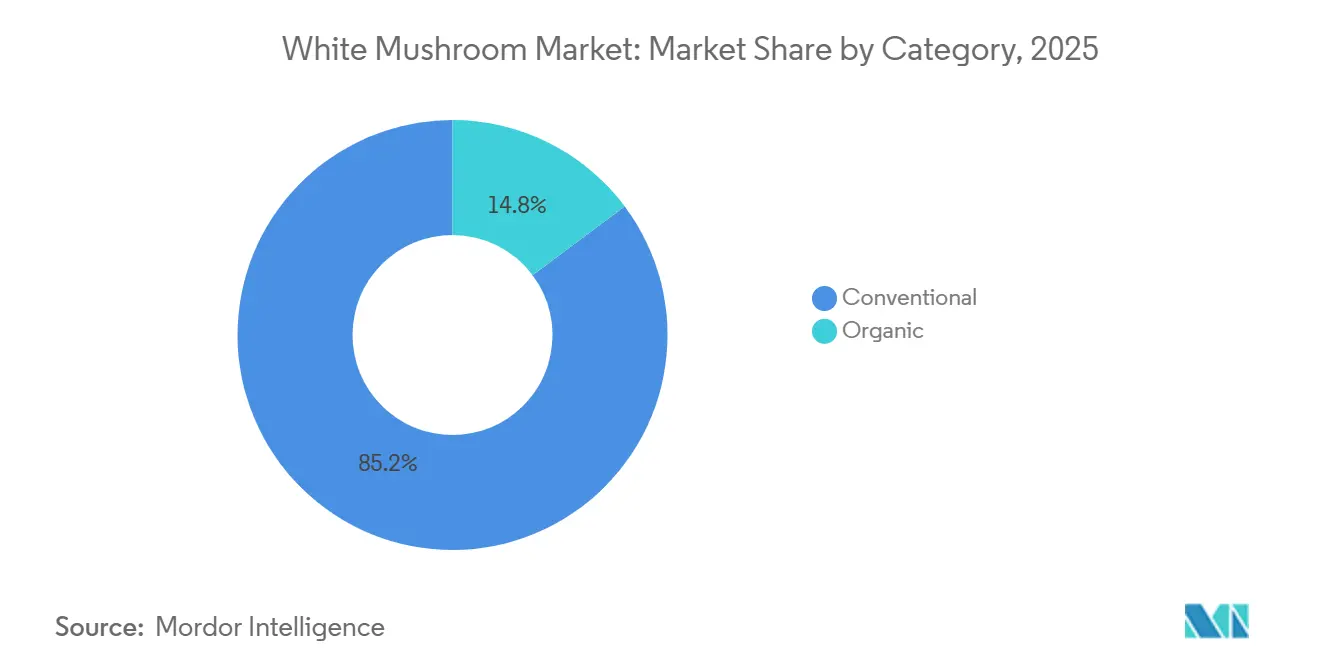

- Por categoria, os cogumelos convencionais representaram 85,21% da receita de 2025, enquanto os orgânicos têm previsão de avançar a uma CAGR de 7,20% até 2031.

- Por forma, os formatos frescos detinham 66,04% da participação do mercado de cogumelo branco em 2025, e os formatos secos têm projeção de registrar uma CAGR de 8,22% no período 2026-2031.

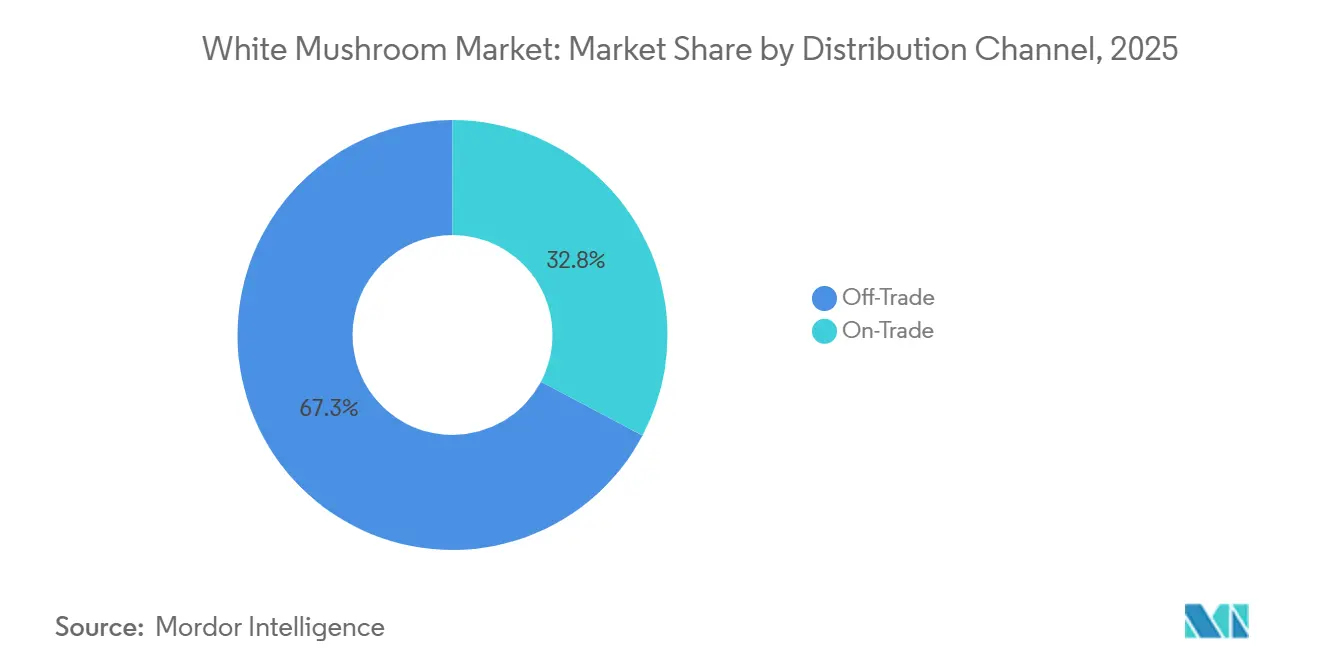

- Por canal de distribuição, o varejo fora do estabelecimento capturou 41,30% do valor em 2025, enquanto o serviço de alimentação no estabelecimento tem expectativa de registrar uma CAGR de 6,64% até 2031.

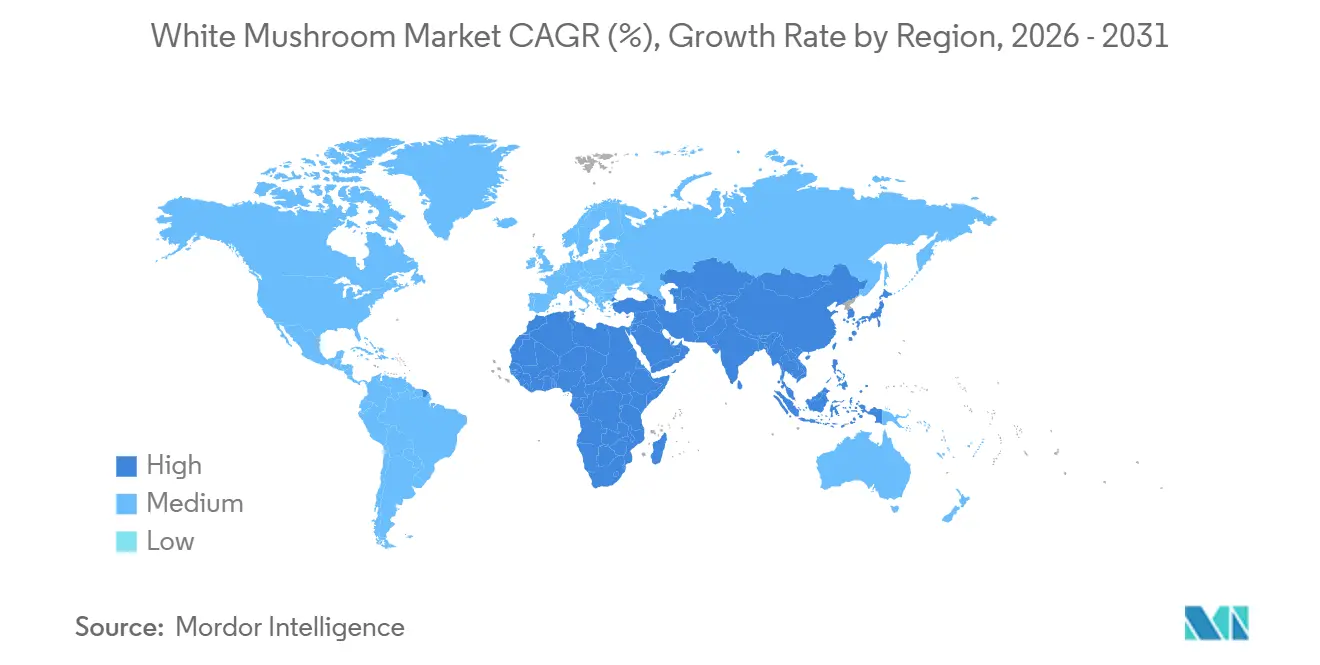

- Por geografia, a Ásia-Pacífico detinha 60,28% da participação do mercado de cogumelo branco em 2025, e o Oriente Médio e a África têm projeção de registrar uma CAGR de 6,82% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cogumelo Branco

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente mudança do consumidor em direção à proteína de origem vegetal | +1.2% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Rápida expansão do varejo organizado e das SKUs de marcas próprias | +0.9% | América do Norte, Europa e Ásia-Pacífico emergente (Índia, Indonésia, Tailândia) | Curto prazo (≤ 2 anos) |

| Avanços na agricultura em ambiente controlado reduzindo os custos unitários | +1.0% | América do Norte, Europa, Oriente Médio e Leste Asiático | Longo prazo (≥ 4 anos) |

| Posicionamento como alimento funcional por meio do enriquecimento com vitamina D | +0.7% | América do Norte, Europa, Japão e Austrália | Médio prazo (2-4 anos) |

| Análise preditiva de rendimento habilitada por IA em fazendas verticais | +0.5% | América do Norte, Europa e China (adotantes iniciais) | Longo prazo (≥ 4 anos) |

| Receitas circulares provenientes de biofertilizante de substrato usado | +0.4% | Europa, América do Norte e mercados selecionados da Ásia-Pacífico com infraestrutura de biogás | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente mudança do consumidor em direção à proteína de origem vegetal

Os cogumelos brancos estão ganhando destaque no mercado de proteínas de origem vegetal, não como substitutos diretos da carne, mas como ingredientes de alimentos integrais. Eles fornecem sabor umami, texturas adaptáveis e um perfil favorável de aminoácidos, evitando as preocupações de processamento associadas à soja extrusada ou aos isolados de ervilha. O crescimento da população vegana está impulsionando a demanda por cogumelos. Por exemplo, o número de veganos no Reino Unido cresceu 1,1 milhão entre 2023 e 2024, atingindo 2,5 milhões, aproximadamente 4,7% da população adulta, de acordo com a Organização Judaica, Vegana e Sustentável[1]Fonte: Organização Judaica, Vegana e Sustentável, "Veganismo em Ascensão no Reino Unido", jvs.org.uk. As inovações no setor de alimentação estão aprimorando esse posicionamento proteico. Redes de serviço rápido e fast-casual estão incorporando cogumelos em hambúrgueres e tigelas com foco em vegetais, reduzindo o teor de carne bovina em 20-30% enquanto mantêm sabor e textura. Essa estratégia foi validada por meio de múltiplos programas-piloto na América do Norte e na Europa durante 2024-2025. No âmbito regulatório, a FDA aprovou alegações de saúde que associam o consumo de cogumelos à melhora da função imunológica e da saúde cardiovascular. No entanto, os fabricantes devem validar essas alegações demonstrando o conteúdo bioativo por meio de testes padronizados. Esse arcabouço regulatório favorece especialmente os produtores verticalmente integrados com capacidades analíticas internas.

Rápida expansão do varejo organizado e das SKUs de marcas próprias

A penetração do varejo organizado está redefinindo a economia de distribuição dos cogumelos brancos, particularmente nos mercados emergentes da Ásia-Pacífico. Os formatos de comércio moderno, apoiados pelo crescimento de redes de supermercados na Índia, Indonésia e Tailândia, aumentaram sua participação nas vendas de produtos frescos de 38% em 2023 para uma projeção de 43% em 2025. Essa mudança desafia os produtores de marcas de médio porte que carecem de escala ou diferenciação, pressionando-os a consolidar ou a focar em nichos de mercado, como produtos orgânicos, especiais ou de valor agregado. Além disso, o crescimento das marcas próprias expandiu significativamente a variedade de SKUs. Os principais varejistas agora estocam de 8 a 12 SKUs de cogumelos por loja, cobrindo opções fatiadas, inteiras, orgânicas e pré-porcionadas, em comparação com 4 a 6 SKUs de uma década atrás, atendendo à crescente demanda por conveniência. O comércio eletrônico está impulsionando ainda mais essa tendência. Nos EUA, as vendas no varejo não presencial estão superando os canais tradicionais de lojas físicas, viabilizando modelos diretos ao consumidor que eliminam as margens tradicionais dos distribuidores.

Avanços na agricultura em ambiente controlado reduzindo os custos unitários

Instalações otimizadas alcançaram reduções de custo significativas com a instalação de conjuntos de LED e sistemas de ventilação com recuperação de calor, reduzindo o custo por quilograma para EUR 0,85-1,75 (USD 0,92-1,90) em comparação com EUR 1,20-2,10 em 2022. Essas melhorias também reduziram o consumo de eletricidade para abaixo de 8 kWh/kg, aumentando a eficiência operacional. Em um movimento que ressalta a importância de infraestrutura de alta eficiência em regiões com escassez de água, o banco de desenvolvimento da Arábia Saudita comprometeu USD 400 milhões para projetos de estufas e fazendas verticais. Além disso, a adoção de projetos modulares reduziu os requisitos de capital inicial em 30-40%, encurtando os períodos de retorno para aproximadamente cinco anos e tornando esses projetos mais atrativos para investidores institucionais. Em conjunto, esses avanços estão nivelando a curva de oferta e fortalecendo a competitividade de longo prazo do mercado de cogumelo branco, particularmente quando comparado à proteína animal.

Posicionamento como alimento funcional por meio do enriquecimento com vitamina D

De acordo com a OMS, quase 1 bilhão de pessoas no mundo enfrentam deficiência de vitamina D, impulsionando um aumento na demanda por soluções alimentares que ofereçam uma alternativa aos comprimidos tradicionais[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Deficiência de Vitamina D", who.int. As aprovações regulatórias nos EUA, na UE e no Reino Unido facilitaram a adoção generalizada do enriquecimento com vitamina D em cogumelos brancos. Essas aprovações estabelecem protocolos padronizados para garantir que os cogumelos forneçam 400-800 UI de vitamina D₂ por porção de 100 gramas. Em dezembro de 2024, a Monterey Mushrooms apresentou uma petição de aditivo alimentar à FDA para alterar o 21 CFR 172.382. A petição busca aprovação para expor cogumelos Agaricus bisporus fatiados ou em cubos à luz UV durante o processamento. Essa abordagem permite o enriquecimento com vitamina D na fase de embalagem, simplificando a produção e aumentando o potencial de mercado. Na América do Norte e na Europa, esses cogumelos enriquecidos são vendidos a um preço premium. Os consumidores millennials e da Geração Z, que valorizam a densidade de nutrientes e ingredientes de rótulo limpo, demonstram a maior disposição a pagar. As colaborações em pesquisa clínica estão ganhando impulso. Por exemplo, a Farlong Holding Corporation assinou um acordo de estudo pré-clínico no valor de USD 137.750 com o City of Hope em outubro de 2024. Este estudo visa avaliar o extrato de cogumelo-de-paris branco para aplicações de suporte imunológico, refletindo um interesse crescente na extração de compostos bioativos e na inovação de produtos nutracêuticos. O arcabouço regulatório da DSHEA nos EUA e o Regulamento de Novos Alimentos da UE fornecem caminhos para alegações de estrutura-função. No entanto, os produtores com fortes capacidades analíticas e de ensaios clínicos estão melhor posicionados para atender aos requisitos de comprovação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta perecibilidade e lacunas na cadeia de frio | -0.8% | África Subsaariana, Sul da Ásia e América Latina (excluindo Brasil e Argentina) | Curto prazo (≤ 2 anos) |

| Aumento dos custos de energia e mão de obra no cultivo em ambiente climatizado | -0.6% | Europa, América do Norte e Ásia-Pacífico desenvolvida (Japão, Coreia do Sul, Austrália) | Médio prazo (2-4 anos) |

| Volatilidade de preços de mercado impulsionada por excesso de oferta sazonal | -0.4% | Global, com efeitos agudos na China, América do Norte e Europa durante o 2º e 3º trimestres | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre o fornecimento de cobertura de turfa | -0.3% | Reino Unido, União Europeia e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta perecibilidade e lacunas na cadeia de frio

Os cogumelos brancos frescos, quando armazenados em condições ideais de refrigeração (a 2-4°C e 95% de umidade relativa), têm uma vida útil de 5 a 7 dias. No entanto, a infraestrutura de cadeia de frio na África Subsaariana e no Sul da Ásia é fragmentada. Essa fragmentação resulta em perdas pós-colheita de até 37% para produtos frescos, impulsionadas por transporte refrigerado inadequado, fornecimento de eletricidade não confiável e capacidade insuficiente de armazenamento a frio nos pontos de varejo. Essas lacunas de infraestrutura limitam a penetração de mercado em regiões com demografia favorável e crescente demanda por proteínas. Os produtores enfrentam uma escolha difícil: investir significativamente em ativos de cadeia de frio ou suportar margens reduzidas devido a perdas por deterioração e vendas em condições desfavoráveis. De acordo com o Banco Mundial, preencher a lacuna da cadeia de frio nas economias em desenvolvimento exigiria USD 150-200 bilhões em investimentos cumulativos em infraestrutura até 2030. Esse desafio financeiro é ainda agravado pelos baixos retornos das instalações de armazenamento a frio em áreas rurais e pelas incertezas regulatórias em torno dos marcos de parcerias público-privadas. Os formatos processados, como enlatados, secos e congelados, oferecem alívio parcial, mas as preferências dos consumidores nos mercados emergentes favorecem fortemente os cogumelos frescos. Os cogumelos frescos representam 55-70% do volume de varejo nas regiões da Ásia-Pacífico e da América Latina, limitando o potencial de mercado para alternativas estáveis em prateleira. Além disso, a fragilidade da cadeia de frio aumenta os riscos de segurança alimentar. As flutuações de temperatura durante a distribuição promovem o crescimento microbiano, levando a rejeições por varejistas e danos à reputação da marca. Esse problema afeta desproporcionalmente os produtores menores que carecem de integração vertical na logística.

Aumento dos custos de energia e mão de obra no cultivo em ambiente climatizado

Durante 2024-2025, os custos de energia para o cultivo de cogumelos em ambiente climatizado na UE aumentaram 8-12%. Esse aumento foi impulsionado pela recuperação dos preços industriais de eletricidade a partir das mínimas induzidas pela pandemia e pelo impacto dos mecanismos de precificação de carbono, que elevaram os custos de geração por combustíveis fósseis. Os produtores que dependem da eletricidade da rede em vez de fontes renováveis no local experimentaram pressões significativas nas margens. Ao mesmo tempo, os custos de mão de obra na América do Norte e na Europa Ocidental cresceram 5-7% ao ano. Esse crescimento foi atribuído a aumentos do salário mínimo, políticas de imigração mais rígidas que reduziram a oferta de mão de obra agrícola e à concorrência dos setores de armazéns e logística, que ofereciam salários comparáveis em funções menos fisicamente exigentes. Essas pressões de custo combinadas elevaram o preço de equilíbrio dos cogumelos brancos frescos em USD 0,20-0,35 por quilograma nas regiões de alto custo. No entanto, devido à natureza comoditizada dos cogumelos brancos convencionais e ao forte poder de precificação das redes de supermercados, os produtores não conseguiram repassar integralmente esses custos aos compradores do varejo. A automação oferece algum alívio, com sistemas de colheita robótica agora capazes de colher 80-120 quilogramas por hora em comparação com 40-60 quilogramas pela mão de obra manual. No entanto, o investimento de capital inicial de USD 150.000-250.000 por unidade robótica limita a adoção a operações de grande escala que produzem mais de 2.000 toneladas anualmente. Além disso, a integração de energia renovável, como conjuntos solares no local e cogeração de biogás a partir do substrato de cogumelo usado, pode reduzir a dependência da eletricidade da rede em 40-60%. Apesar disso, os períodos de retorno de 6 a 8 anos desestimulam o investimento em mercados com preços de eletricidade voláteis ou estruturas de subsídios incertas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Escala Convencional Versus Impulso Orgânico

Em 2025, a oferta convencional dominou o cenário de mercado, representando 85,21% da receita total. Essa posição dominante foi sustentada principalmente por contratos de longo prazo para palha de trigo e esterco, que mantiveram os custos de produção efetivamente 20-30% mais baixos em comparação com as alternativas orgânicas. Os compradores do setor de alimentação, que priorizam a estabilidade de preços, reforçaram ainda mais a liderança da oferta convencional em termos de volume. No entanto, essa dominância enfrenta desafios à medida que as metas de redução de pesticidas sob a Estratégia Do Prado ao Prato da UE e a crescente influência das marcas próprias exercem pressão sobre as margens de lucro.

Embora os cogumelos brancos orgânicos representem atualmente uma parcela menor do mercado, projeta-se que cresçam a uma taxa de crescimento anual composta (CAGR) de 7,20% durante o período de previsão de 2026-2031. Essa taxa de crescimento supera a dos cogumelos convencionais em 60 pontos-base, impulsionada pelo desenvolvimento da infraestrutura de certificação e pela crescente disposição dos consumidores de pagar um prêmio por produtos orgânicos, particularmente na América do Norte, Europa e áreas urbanas da região Ásia-Pacífico. Embora os processos de certificação aumentem os custos de produção em 15-25%, eles permitem que os produtores obtenham prêmios de prateleira de 30-50%, garantindo margens de lucro atrativas para produtores integrados. Além disso, o surgimento de formatos orgânicos estáveis em prateleira está abordando as limitações da cadeia de frio em regiões como Ásia e África, desbloqueando oportunidades de expansão de mercado nessas geografias com baixa penetração.

Por Forma: Núcleo Fresco, Aceleração do Seco

Em 2025, o segmento fresco contribuiu com 66,04% do total de vendas, consolidando-se como o principal motor do engajamento do consumidor e das compras por impulso. No entanto, os supermercados estão enfrentando perdas por deterioração que variam de 8% a 12%, principalmente devido a medidas insuficientes de controle de umidade. Esse problema está levando os varejistas a adotar embalagens de atmosfera modificada e unidades de manutenção de estoque (SKUs) fatiadas, que não apenas reduzem a deterioração, mas também oferecem a vantagem de margens de lucro mais elevadas.

O segmento de produtos secos tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 8,22%, impulsionado pela crescente demanda em regiões onde a infraestrutura de refrigeração é cara ou pouco confiável. Avanços recentes na tecnologia de liofilização permitiram a preservação de até 95% dos micronutrientes originais, incluindo a vitamina D enriquecida, tornando esses produtos altamente adequados para inclusão em sopas embaladas e kits de refeições. Além disso, a adoção de métodos de envio leves à temperatura ambiente reduziu significativamente os custos logísticos do comércio eletrônico em até 60%. Essa redução de custos permite que as marcas diretas ao consumidor atendam com eficiência os consumidores preocupados com a saúde, contornando as margens dos distribuidores e, assim, ampliando seu alcance de mercado e lucratividade.

Por Canal de Distribuição: Força do Varejo, Recuperação do Setor de Alimentação

Em 2025, os pontos de venda fora do estabelecimento, que incluem supermercados, hipermercados, lojas de conveniência e plataformas online, representaram 41,30% do valor total do mercado. Os supermercados atualmente dominam esse espaço, mas as compras de supermercado online estão emergindo como o segmento de crescimento mais rápido. Esse aumento é amplamente atribuído à crescente popularidade dos serviços de entrega refrigerada no mesmo dia e dos modelos de compra por assinatura, ambos os quais oferecem maior conveniência aos consumidores. Além disso, a crescente penetração da internet fortalece esses canais de varejo online. Por exemplo, dados da União Internacional de Telecomunicações (UIT) destacam um aumento no acesso global à internet: 74% da população estava online em 2025, ante 71% em 2024[3]Fonte: União Internacional de Telecomunicações (UIT), "Indivíduos Usando a Internet", itu.int. Além disso, a crescente presença de produtos de marca própria nos canais fora do estabelecimento não está apenas moldando as estratégias de precificação, mas também ampliando a variedade de unidades de manutenção de estoque (SKUs) disponíveis aos consumidores.

Os canais no estabelecimento estão testemunhando um robusto ressurgimento, evidenciado por um aumento de 6,64% ano a ano nas vendas de serviços de alimentação nos EUA em janeiro de 2026. As inovações de cardápio estão destacando as misturas de cogumelos como um substituto sustentável para reduzir o consumo de carne bovina. Concomitantemente, restaurantes premium estão recorrendo a ingredientes orgânicos e de qualidade especial, com o objetivo de diferenciar seus pratos e atender a uma clientela mais exigente. O canal de distribuição de serviços de alimentação, com ênfase na entrega just-in-time, pratica preços até 25% mais altos por quilograma do que o varejo. Essa tendência de precificação, combinada com o ressurgimento dos hábitos de jantar fora, posiciona o canal de serviços de alimentação como uma lucrativa via de crescimento para os participantes do mercado.

Análise Geográfica

Em 2025, a região Ásia-Pacífico liderou o mercado global de cogumelo branco, contribuindo com 60,28% de seu valor. Essa liderança se deve principalmente à extensa infraestrutura de produção em escala industrial da China e ao significativo consumo per capita de cogumelos frescos e processados no Japão. Na China, a concentração de mercado é elevada, com a Zhongxing Mushroom Industry e a Yuguang, os principais produtores, controlando coletivamente 55% da capacidade doméstica. Essa dominância permite uma gestão eficaz do fornecimento e estabilidade de preços, especialmente durante períodos de demanda mais fraca. O Ministério da Agricultura, Silvicultura e Pesca do Japão reportou quantidades estáveis de comercialização de cogumelos para 2024-2025. Os cogumelos brancos frescos representaram 12-15% do consumo total de fungos comestíveis, impulsionados por sua integração em pratos tradicionais como nabemono e tempura, bem como na culinária de fusão moderna. A Índia e o Sudeste Asiático estão emergindo como sub-regiões de alto crescimento, onde a expansão do varejo organizado e o aumento da renda da classe média estão impulsionando a adoção de cogumelos frescos. No entanto, a escalabilidade da produção enfrenta desafios devido a lacunas na logística da cadeia de frio e na infraestrutura de fornecimento de substratos. A Austrália e a Nova Zelândia se estabeleceram como mercados de exportação premium. Apesar de um aumento anual de 6-8% nos valores de importação durante 2024-2025, a produção doméstica não consegue atender à demanda dos setores de serviços de alimentação e varejo, que priorizam cada vez mais variedades de cogumelos de origem local, orgânicos e especiais.

A América do Norte e a Europa apresentam padrões de consumo maduros, caracterizados por alta disponibilidade per capita e sistemas avançados de distribuição no varejo. Na Europa, os mercados estão divididos entre a produção convencional de alto volume nos Países Baixos, na Polônia e na Irlanda, e a produção orgânica e especial premium na França, na Alemanha e no Reino Unido. Um desenvolvimento significativo no setor ocorreu em novembro de 2024, quando a Monaghan Mushrooms, um dos maiores produtores da Europa, introduziu uma formulação de substrato sem turfa. Essa inovação posiciona a empresa para cumprir a futura proibição de turfa do Reino Unido, mantendo os padrões de rendimento e qualidade. À medida que as regulamentações ambientais se tornam mais rígidas em toda a União Europeia, esse avanço tecnológico poderá transformar as práticas de fornecimento de substratos em toda a região.

Embora o Oriente Médio e a África detenham uma participação menor no mercado, têm projeção de crescer à taxa mais rápida, com uma CAGR de 6,82% prevista para 2026-2031. Esse crescimento é impulsionado por investimentos soberanos em segurança alimentar e pela crescente demanda por importações, especialmente nas economias do Conselho de Cooperação do Golfo. A Arábia Saudita, que importa aproximadamente 80% de seu suprimento alimentar, está priorizando a agricultura em ambiente controlado. Em 2023, o Fundo de Desenvolvimento Agrícola aprovou empréstimos totalizando 1,5 bilhão de SAR (USD 400 milhões) para apoiar projetos de estufa, agricultura vertical e hidroponia, incluindo instalações avançadas de cultivo de cogumelos projetadas para climas desérticos com uso mínimo de água. Da mesma forma, os Emirados Árabes Unidos e o Catar estão aproveitando a riqueza soberana para desenvolver instalações de cultivo com controle climático, com o objetivo de reduzir a dependência de importações e aumentar a resiliência da cadeia de suprimentos durante perturbações geopolíticas. Na África Subsaariana, a produção está concentrada na África do Sul, no Quênia e na Nigéria, mas o mercado permanece subdesenvolvido. Apesar da disponibilidade de substratos de resíduos agrícolas como talos de milho e cascas de arroz, adequados para o cultivo de cogumelos, a infraestrutura inadequada da cadeia de frio e a baixa conscientização dos consumidores limitam a penetração no mercado.

Cenário Competitivo

A fragmentação moderada do mercado de cogumelo branco cria oportunidades significativas para consolidação e iniciativas estratégicas por parte dos líderes do setor. Os principais participantes, como Monaghan Mushrooms, Bonduelle Group, Giorgio Fresh Co., Costa Group (Costa Mushrooms) e Shanghai Finc Bio-Tech, dominam o mercado. Essas empresas gerenciam eficientemente a produção de spawn, substrato, cultivo e distribuição, fortalecendo sua posição de barganha com os varejistas. A adoção de controles climáticos baseados em IA não apenas reduz custos e melhora os rendimentos, mas também aumenta a lacuna competitiva em relação aos produtores menores. Ao mesmo tempo, os consolidadores estão focando em fazendas familiares sem planos de sucessão, oferecendo múltiplos de EBITDA de 6 a 8 vezes para integrar essas fazendas em suas redes nacionais de forma contínua.

Os avanços em alimentos funcionais diferenciam os líderes do setor: a Monterey Mushrooms lançou um pó de vitamina D2 aprovado pela FDA, enquanto a Infinite Roots garantiu USD 58 milhões para escalar seu modelo de fermentação de micélio com ativos leves, conforme relatado pela AGFUNDERNEWS.COM. A sustentabilidade permanece um foco central; a Bonduelle está utilizando substrato de cogumelo usado em digestores de biogás para reduzir as emissões de Escopo 1 e atrair investidores com foco em ESG. Startups como a Eden Grow Systems estão capitalizando nas prateleiras hidropônicas Mycoponics™, que oferecem 25% maior eficiência de espaço, e estão priorizando acordos de licenciamento de tecnologia em detrimento da agricultura tradicional intensiva em capital.

A crescente participação de produtos de marcas próprias está aumentando a influência dos varejistas, levando os fabricantes a desenvolver variedades exclusivas e fornecer insights detalhados sobre categorias. Os participantes inovadores estão fazendo parcerias com varejistas eletrônicos para garantir entregas pontuais, reduzir perdas e aproveitar os dados dos compradores. Nos mercados emergentes, as colaborações com produtores locais não apenas facilitam a entrada no mercado, mas também mitigam os riscos decorrentes de flutuações cambiais. Embora a automação tenda a favorecer os incumbentes bem capitalizados, os artesãos de nicho focados em variedades premium e empreendimentos de agroturismo continuam a encontrar oportunidades de crescimento.

Líderes do Setor de Cogumelo Branco

-

Monaghan Mushrooms

-

Bonduelle Group

-

Giorgio Fresh Co.

-

Costa Group (Costa Mushrooms)

-

Shanghai Finc Bio-Tech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Infinite Roots garantiu USD 58 milhões em financiamento da Série B para escalar sua plataforma de fermentação de micélio para expansão de produção com ativos leves.

- Outubro de 2024: A startup Hi-D apoiada pelo CSIRO avançou com produtos de cogumelos com vitamina D expostos a UV para o mercado de suplementos da Índia.

- Setembro de 2024: A Eden Grow Systems lançou a subsidiária MyCo para comercializar o cultivo hidropônico Mycoponics™ visando ganhos de rendimento e economia de custos.

Escopo do Relatório do Mercado Global de Cogumelo Branco

Os cogumelos brancos, cientificamente conhecidos como Agaricus Bisporus, são os fungos comestíveis mais comuns, de sabor suave e amplamente consumidos no mundo. O relatório do mercado global de cogumelo branco é segmentado por categoria, forma, canais de distribuição e geografia. Por categoria, o mercado é segmentado em orgânico e convencional. Por forma, o mercado é segmentado em fresco, enlatado, seco e congelado. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado por América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Orgânico |

| Convencional |

| Fresco |

| Enlatado |

| Seco |

| Congelado |

| On-Trade | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Forma | Fresco | |

| Enlatado | ||

| Seco | ||

| Congelado | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência e Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cogumelo branco em 2031?

Tem previsão de atingir USD 19,44 bilhões até 2031 a uma CAGR de 6,41% durante 2026-2031.

Qual categoria está crescendo mais rapidamente dentro da oferta global?

Os cogumelos brancos orgânicos têm expectativa de registrar uma CAGR de 7,20% até 2031, superando a oferta convencional.

Por que os formatos secos estão ganhando tração nas economias emergentes?

A estabilidade em prateleira, os menores custos de frete e a melhor retenção de nutrientes permitem que os cogumelos secos contornem as lacunas da cadeia de frio e cresçam a uma CAGR de 8,22%.

Como os varejistas estão influenciando a dinâmica de preços?

A penetração de marcas próprias agora supera 30% na Europa Ocidental, permitindo que os supermercados pratiquem preços até 20% abaixo das marcas tradicionais.

Página atualizada pela última vez em: