Tamanho e Participação do Mercado de Massa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massa por Mordor Intelligence

O tamanho do mercado de massas foi avaliado em USD 56,26 bilhões em 2025 e estima-se que cresça de USD 59,44 bilhões em 2026 para atingir USD 75,66 bilhões até 2031, a um CAGR de 4,94% durante o período de previsão (2026-2031). A demanda dos consumidores por conveniência, formulações voltadas à saúde e produção sustentável impulsiona esse crescimento. O apelo global das massas decorre de sua acessibilidade, versatilidade e adaptabilidade a diversas preferências dietéticas e culturais. A Europa, impulsionada pela robusta capacidade de produção e exportação da Itália, lidera o mercado. Em contrapartida, a região da Ásia-Pacífico emerge como a de crescimento mais rápido, estimulada pela urbanização, dietas ocidentalizadas e aumento da renda disponível. Embora a massa seca permaneça a escolha dominante, as variedades frescas e refrigeradas estão ganhando popularidade, impulsionadas por um aumento na demanda por ofertas artesanais e gourmet. As tendências de saúde estão impulsionando o crescimento de produtos sem restrições e especiais, com inovações como a impressão 3D permitindo formatos de massa personalizados. Os canais de varejo dominam a distribuição, mas o setor de serviços de alimentação está testemunhando um robusto ressurgimento pós-pandemia. A embalagem tradicional de papelão ainda predomina, mas há uma mudança notável em direção a formatos flexíveis e sustentáveis, valorizados pelo controle de porções e pela sustentabilidade ambiental.

Principais Conclusões do Relatório

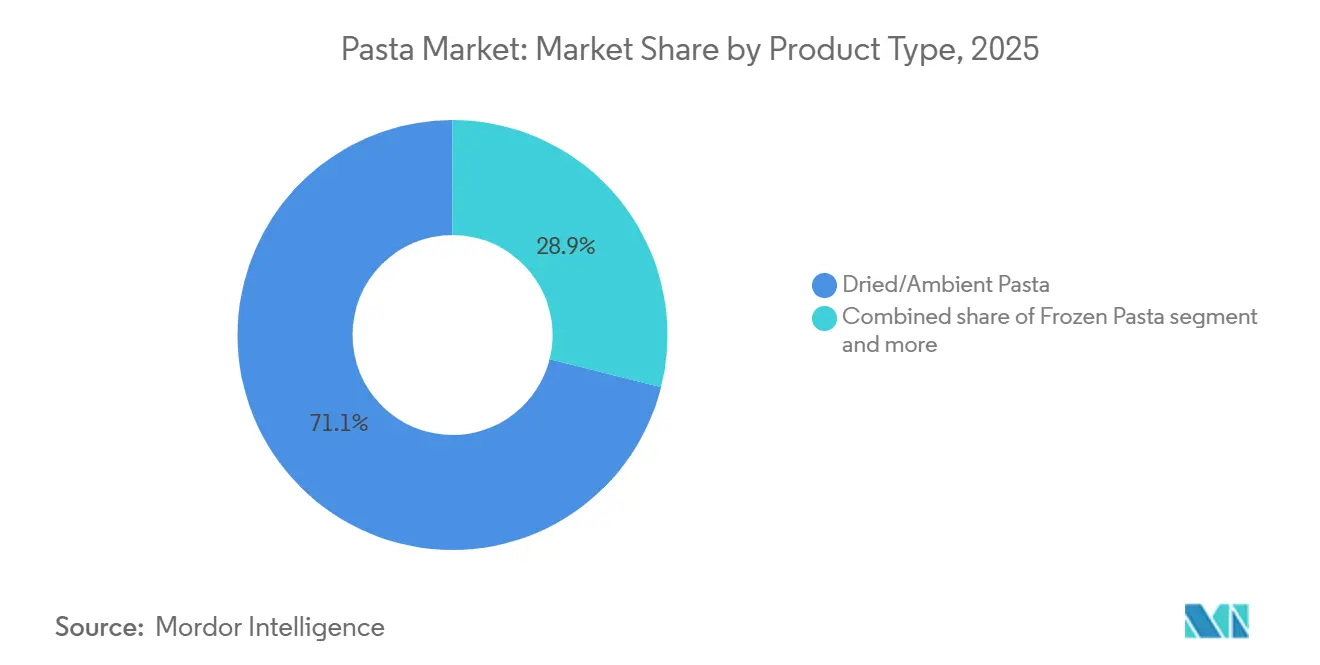

- Por tipo de produto, a massa seca liderou com 71,09% da participação do mercado de massas em 2025, enquanto a massa congelada deve expandir a um CAGR de 7,48% até 2031.

- Por categoria, as ofertas convencionais capturaram 90,66% da participação de receita em 2025; a massa de formato livre deve crescer a um CAGR de 7,38% até 2031.

- Por recheio, a massa simples representou 89,66% do tamanho do mercado de massas em 2025, enquanto as variantes recheadas avançam a um CAGR de 7,00% até 2031.

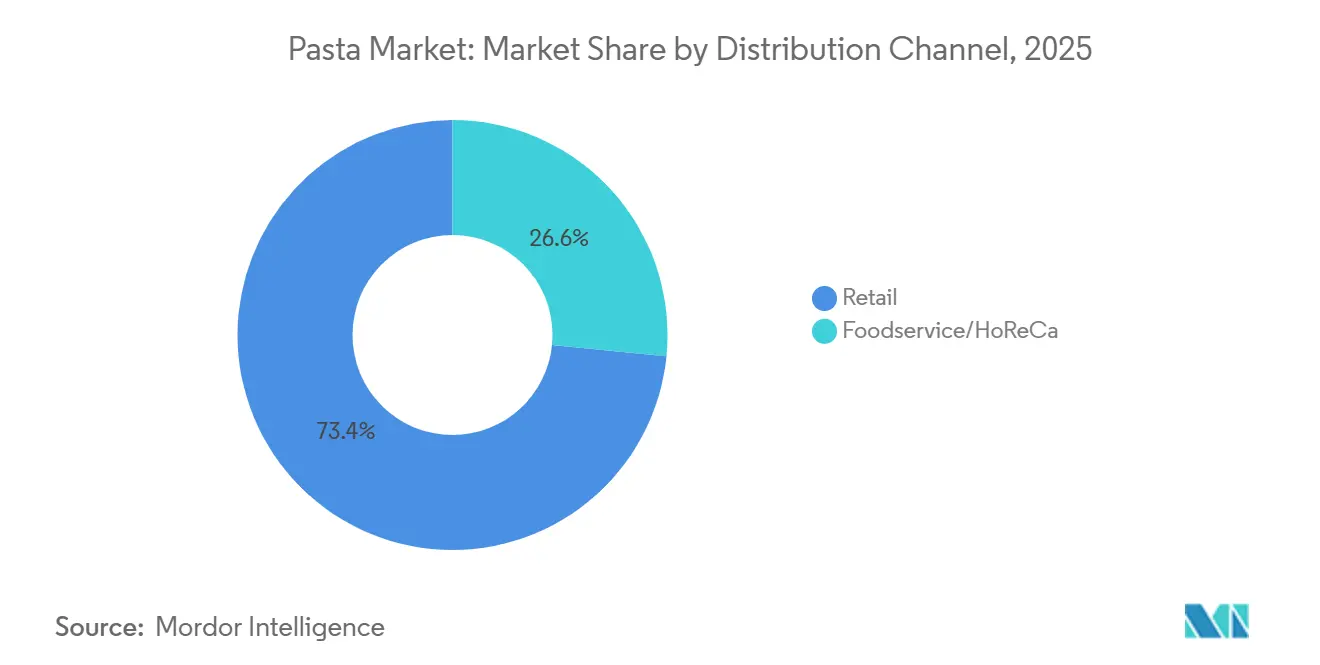

- Por canal de distribuição, o varejo comandou 73,42% da participação do mercado de massas em 2025 e apresenta o crescimento mais rápido com um CAGR de 5,24% até 2031.

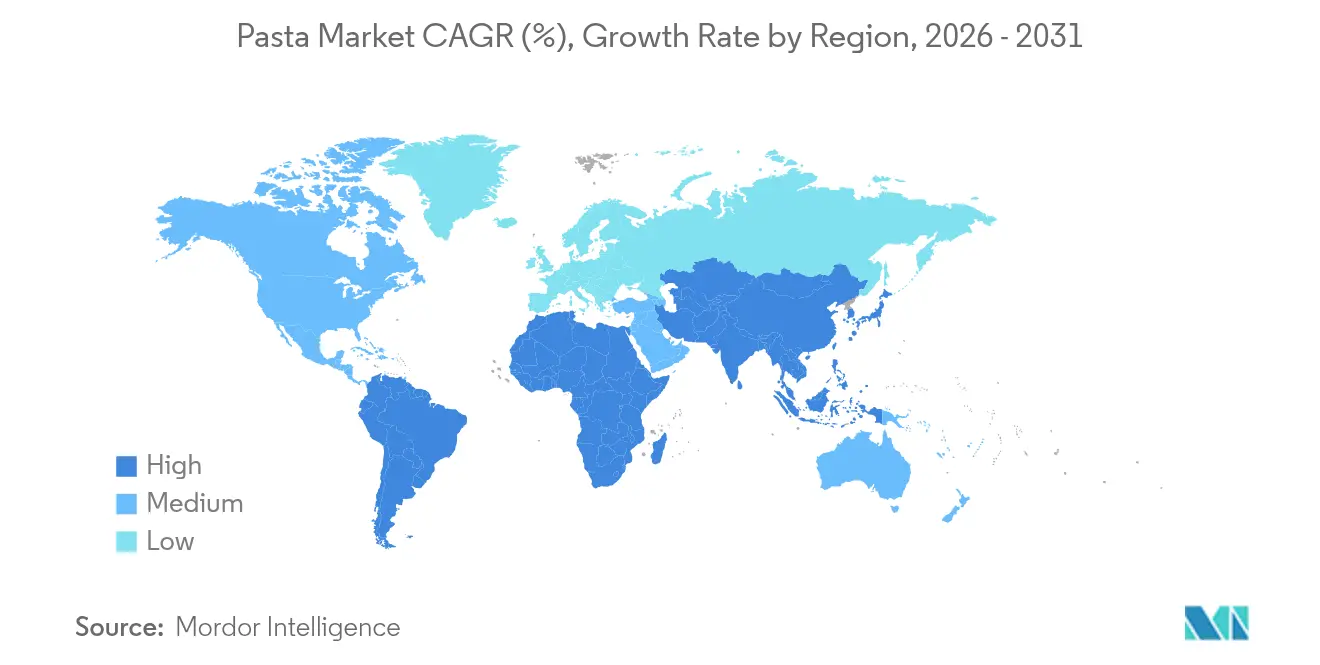

- Por geografia, a Europa deteve uma participação de 45,84% do tamanho do mercado de massas em 2025, enquanto a Ásia-Pacífico está a caminho de um CAGR de 7,35% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Massa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por opções prontas para cozinhar e convenientes | +1.2% | Global, com maior adoção na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda crescente por massas funcionais e orientadas à saúde | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Revitalização dos canais de serviços de alimentação | +0.8% | Global, liderado pela recuperação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento da impressão 3D para personalização premium de massas | +0.3% | Europa e América do Norte, segmentos premium de nicho | Longo prazo (≥ 4 anos) |

| Inovação orientada pela sustentabilidade na produção de massas | +0.4% | Europa e América do Norte, foco em conformidade regulatória | Médio prazo (2–4 anos) |

| Popularidade crescente de sabores étnicos e de inspiração global | +0.5% | Global, com a Ásia-Pacífico liderando as tendências de fusão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Opções Convenientes Prontas para Cozinhar

Os fabricantes estão reformulando suas prioridades, designs de produtos e estratégias de varejo em resposta à crescente demanda por consumo de massa orientado à conveniência. À medida que os estilos de vida urbanos se tornam cada vez mais restritos em tempo, os fabricantes estão se concentrando em formatos de massa de preparo rápido que não comprometem a qualidade ou a nutrição. A Ready Pasta da Barilla, por exemplo, oferece massa totalmente cozida em sachês para micro-ondas, pronta em apenas 60 segundos. Da mesma forma, a Primi Pasta emprega tecnologia de hidratação rápida, alcançando uma textura al dente em apenas 3 minutos. As estratégias de embalagem também estão evoluindo, com maior demanda por formatos para micro-ondas, com controle de porções e estáveis em prateleira, atraindo domicílios unipessoais e profissionais ocupados. Mudanças estruturais, como o aumento da participação da força de trabalho e o surgimento de domicílios menores, amplificam ainda mais essa tendência. De acordo com as Nações Unidas, em 2024, mais de 57% da população global residia em áreas urbanas, com projeções sugerindo que isso ultrapassará 60% até 2030 [1]Fonte: Nações Unidas, "Perspectivas de Urbanização Mundial 2024," un.org. Além disso, o Conselho Internacional de Informação Alimentar destaca que 64% dos consumidores mais jovens preferem soluções de refeições rápidas em vez do cozimento tradicional [2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org. Isso ressalta uma evolução significativa no consumo de massa, enfatizando velocidade, simplicidade e o estilo de vida urbano.

Demanda Crescente por Massa Funcional e Orientada à Saúde

À medida que os consumidores priorizam cada vez mais a saúde, o segmento de massa embalada está testemunhando um aumento na inovação de produtos e na diversificação de portfólio. Liderando essa tendência está a fortificação com proteínas, com marcas recorrendo a ingredientes como isolados de proteína de ervilha e farinhas de lentilha, grão-de-bico e quinoa para aumentar o valor nutricional. A maior conscientização sobre saúde no rastro da pandemia tornou a proteína um fator fundamental nas decisões de compra, especialmente na América do Norte e na Europa. O POWER PASTA da Egglife Foods, por exemplo, possui o dobro de proteína e uma redução de 90% nos carboidratos em comparação com a massa fresca tradicional, sendo também isento de glúten e laticínios. Da mesma forma, a Barilla Protein+ combina lentilhas, grão-de-bico e ervilhas para oferecer 17g de proteína por porção, visando consumidores do mercado principal. A massa inovadora da SpirEat, infundida com microalgas Chlorella vulgaris, está ganhando popularidade por seu rico conteúdo de proteínas e fibras, além de suas vantagens ambientais. A trajetória de crescimento deste segmento ressalta uma tendência notável do consumidor: a disposição de pagar um prêmio por produtos com rótulo limpo e nutricionalmente aprimorados, especialmente em mercados desenvolvidos onde as alegações de teor de proteína, baixo teor de carboidratos e atributos sem alérgenos influenciam fortemente as compras de massa.

Inovação Orientada pela Sustentabilidade na Produção de Massa

A sustentabilidade está se tornando um imperativo competitivo na fabricação de massa, impulsionando a inovação em ingredientes, processos e embalagens. Os produtores estão adotando tecnologias de cozimento de baixa emissão, como o método de cozimento passivo da Barilla, que reduz as emissões de CO₂ em até 80%, alinhando-se com as metas climáticas e a eficiência operacional. Reformulações de embalagens, como os flowpacks recicláveis da Südpack e a remoção das janelas plásticas das embalagens da Barilla, destacam os esforços para reduzir o desperdício de material sem comprometer a visibilidade ou a estabilidade em prateleira. O uso de água e energia na produção está sendo otimizado por meio de sistemas de circuito fechado e tecnologias de recuperação de calor, particularmente em instalações de grande escala. O fornecimento de ingredientes também está mudando, com crescente interesse no cultivo regenerativo de trigo e em alternativas de culturas de baixo insumo, como grão-de-bico e lentilha. A rotulagem de carbono e as avaliações do ciclo de vida são cada vez mais utilizadas para avaliar o impacto e orientar a inovação. Essas mudanças ressoam com consumidores ambientalmente conscientes, fortalecem as credenciais de ESG e ajudam as marcas de massa a se manterem à frente das crescentes diretrizes de sustentabilidade da UE e da FDA.

Popularidade Crescente de Sabores de Massa Étnicos e de Inspiração Global

O crescente apetite por culinárias étnicas e de fusão está reformulando a inovação em massa, com marcas experimentando cada vez mais além dos perfis italianos tradicionais para refletir influências regionais e interculturais. Os consumidores, especialmente os Millennials e a Geração Z, estão se voltando para sabores ousados e de inspiração global, como penne com gochujang coreano picante, fettuccine com manjericão tailandês ou fusilli estilo masala indiano. A Symrise relata um aumento de 38% no interesse dos consumidores por sabores de massa interculturais em 2024, particularmente na América do Norte e na Ásia-Pacífico, onde a exploração culinária está ligada à identidade de estilo de vida e à descoberta nas redes sociais [3]Fonte: Symrise, "Tendências de Sabores Interculturais 2024," symrise.com. Marcas como a Explore Cuisine introduziram produtos como o Fusilli de Grão-de-Bico com Coco Tailandês, mesclando sabores do Sudeste Asiático com proteínas alternativas, atraindo flexitarianos e consumidores culturalmente aventureiros. A tendência de fusão também se reflete em refeições prontas com sabores marcantes e kits de refeição, com molhos de massa para varejo incorporando ingredientes globais como missô, harissa e tamarindo, sinalizando a evolução da massa em uma base culinária globalmente adaptável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade de preços devido a interrupções no fornecimento de trigo duro | -0.7% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Popularidade crescente de dietas com baixo teor de carboidratos e cetogênicas | -0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Percepção do consumidor sobre massas como alimento processado ou menos saudável | -0.3% | América do Norte e Europa, segmentos conscientes da saúde | Médio prazo (2–4 anos) |

| Limites regulatórios mais rígidos sobre sódio e aditivos | -0.2% | Global, liderado pelas regulamentações da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade Crescente de Dietas com Baixo Teor de Carboidratos e Cetogênicas

Na América do Norte e na Europa Ocidental, o consumo tradicional de massa está enfrentando um desafio significativo devido à crescente popularidade das dietas com baixo teor de carboidratos e cetogênicas. Essas dietas geralmente limitam a ingestão diária de carboidratos a menos de 50g, com o objetivo de promover a perda de peso e melhorar a saúde metabólica. Dado que uma porção de massa convencional de trigo duro contém cerca de 40g de carboidratos, muitos consumidores conscientes da saúde consideram que excede seu limite aceitável. Em resposta, as marcas estão introduzindo alternativas com baixo teor de carboidratos, como o ramen cetogênico da Immi Eats. No entanto, essas alternativas frequentemente comprometem a textura e o sabor, o que pode restringir seu apelo mais amplo. Além disso, o Conselho Internacional de Informação Alimentar (IFIC) destacou em 2024 que mais de 47% dos adultos norte-americanos estavam ativamente reduzindo o consumo de carboidratos, uma tendência que está diminuindo constantemente a demanda por massa tradicional [4]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org. À medida que essas preferências por baixo teor de carboidratos se tornam arraigadas nos estilos de vida de saúde e bem-estar, elas não apenas estão reformulando as estratégias de formulação, mas também exercendo pressão descendente sobre os segmentos centrais de massa à base de trigo.

Instabilidade de Preços Devido a Interrupções no Fornecimento de Trigo Duro

As flutuações no fornecimento de trigo duro estão abalando a cadeia de valor da massa, gerando incertezas em preços e aquisições. As principais regiões produtoras na Europa, especialmente a Itália, coração da produção de massa premium, enfrentaram contratempos devido a desafios relacionados ao clima. Mudanças nas práticas de cultivo, incluindo a redução das áreas de semeadura e a escassez de água, têm pressionado os produtores, levando a rendimentos diminuídos e qualidade inconsistente. Em resposta a essas escassezes, os fabricantes estão buscando fornecedores alternativos como o Canadá e os EUA. No entanto, essa mudança traz seu próprio conjunto de obstáculos, como custos de importação imprevisíveis, cronogramas de entrega variáveis e diferenças na qualidade da sêmola. Tais interrupções são particularmente significativas para marcas de massa de alto padrão que priorizam a autenticidade regional e a rastreabilidade dos ingredientes. Como resultado dessa volatilidade contínua, o setor está repensando suas estratégias de fornecimento, investindo recursos em pesquisa agronômica e ajustando a logística da cadeia de suprimentos. No entanto, esses ajustes vêm com pressões de custo que podem influenciar os preços no varejo e as margens de lucro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Massa Seca Enfrenta a Inovação Fresca

Em 2025, a massa seca/ambiente detém uma participação de mercado dominante de 71,09%, graças à sua acessibilidade, longa vida útil e ampla distribuição. Sua natureza estável em prateleira a torna um item básico de despensa, especialmente em mercados que priorizam preço e conveniência. Essas qualidades reforçam o amplo apelo da massa seca. Marcas como Monte's Fine Foods estão elevando o perfil do segmento ao reintroduzir técnicas tradicionais como extrusão por matriz de bronze e secagem lenta para melhorar a textura e se diferenciar em um mercado concorrido.

Embora a massa congelada detenha uma participação de mercado menor, é o segmento de crescimento mais rápido, com um CAGR projetado de 7,48% até 2031. Os consumidores estão priorizando cada vez mais a conveniência em suas escolhas alimentares, apoiando a demanda por soluções de refeições congeladas nos mercados desenvolvidos. De acordo com o relatório Frozen in Focus 2025 publicado pela Nomad Foods, uma empresa de alimentos congelados, mais da metade (52%) dos consumidores na Itália concorda que os alimentos congelados ajudam a economizar tempo, tornando-os uma opção atraente para indivíduos e famílias ocupados. Essa preferência em evolução está impulsionando a inovação de produtos na categoria de massas congeladas. Por exemplo, a Birds Eye oferece a Massa de Legumes Mediterrâneos Steamfresh, embalada em um saco Steamfresh especialmente projetado que gera vapor durante o aquecimento no micro-ondas, permitindo que o produto fique pronto em apenas um minuto. O processo de cozimento a vapor ajuda a preservar a textura, a umidade e o sabor, ao mesmo tempo que oferece soluções de refeições rápidas e convenientes. Tais inovações continuam a fortalecer o apelo das massas congeladas durante o período de previsão.

Por Categoria: A Força Convencional Encontra a Inovação de Formato Livre

Em 2025, a massa convencional dominou o mercado com uma participação de 90,66%, sustentada pela familiaridade dos consumidores, facilidade de preparo e forte comercialização por parte dos varejistas globais. As marcas líderes, Barilla e De Cecco, aproveitam a alta eficiência de produção e os padrões de qualidade inabaláveis, fomentando a fidelidade em diversas demografias. A categoria prospera com sua acessibilidade de preço, instruções de preparo simples e presença profundamente enraizada nas culinárias tradicionais. Sua relevância é ainda mais consolidada pelo consumo institucional em escolas e estabelecimentos de serviços de alimentação.

Por outro lado, a massa de formato livre está em rápida ascensão, com um CAGR de 7,38%. Um apetite crescente por personalização, apresentação artística e experimentação culinária alimenta esse aumento. Empresas como a BluRhapsody utilizam a tecnologia de impressão 3D para criar formatos de massa intrincados, frequentemente reservados para pratos gourmet. Enquanto isso, inovações da Carnegie Mellon, como a massa que muda de formato ao cozinhar, não apenas minimizam as embalagens, mas também atraem consumidores conscientes do meio ambiente. Com forte ênfase no apelo visual e em experiências gastronômicas sofisticadas, a massa de formato livre conquistou um nicho, especialmente entre a Geração Z e clientes premium, que buscam experiências de refeições únicas.

Por Recheio: A Base de Massa Simples Sustenta a Premiumização Recheada

Em 2025, a massa simples comanda uma participação de mercado dominante de 89,66%, graças à sua versatilidade em receitas globais. Sua acessibilidade e adaptabilidade a tornam um item básico em lares, restaurantes e instituições. Marcas como a Banza, com seu espaguete à base de grão-de-bico, demonstram a evolução da massa simples, incorporando atributos voltados à saúde enquanto mantêm seu charme tradicional. Seus métodos simples de armazenamento e preparo reforçam sua popularidade, particularmente em regiões em desenvolvimento com uma classe média em crescimento.

Por outro lado, a massa recheada está em ascensão, com um CAGR de 7,00% até 2031, impulsionada por uma tendência de premiumização e soluções de refeições. Liderando o movimento está a Pastificio Rana, que comercializa ravioli e tortellini gourmet em seções refrigeradas em todo o mundo. À medida que os consumidores se voltam cada vez mais para recheios de inspiração global, como trufa, espinafre com ricota e até sabores tailandeses, a massa recheada emerge como uma opção gastronômica rápida, porém luxuosa. Inovações em embalagens, como a embalagem em atmosfera modificada (MAP), não apenas prolongam a vida útil, mas também abrem caminho para o crescimento nas seções refrigeradas e congeladas.

Por Formato de Embalagem: A Tradição do Papelão se Adapta à Sustentabilidade

Em 2025, os canais de varejo comandam uma participação de 73,42% do mercado e crescem a um CAGR de 5,24% até 2031, capitalizando tendências como culinária doméstica, estocagem de despensa e o crescimento das marcas próprias. Marcas como 365 by Whole Foods e Great Value aproveitam a acessibilidade para aumentar o volume, enquanto as marcas premium desfrutam de destaque com alocações estratégicas de espaço em prateleira. O canal de supermercados e hipermercados desempenha um papel fundamental no impulso à demanda global de massas, apoiado pela expansão do varejo organizado e pela forte presença de grandes redes de supermercados nos mercados desenvolvidos e emergentes. Os principais fabricantes de massas aproveitam cada vez mais parcerias estratégicas dentro das lojas com varejistas para aumentar a visibilidade e influenciar o comportamento de compra dos consumidores por meio de merchandising direcionado, gestão de categorias e otimização do espaço em prateleira.

O canal de varejo online emergiu como um importante motor de crescimento para as vendas globais de massas, impulsionado pela rápida expansão das plataformas de comércio eletrônico de alimentos e pela evolução dos hábitos de compra dos consumidores. De acordo com dados do Escritório de Estatísticas Nacionais (ONS), os gastos com varejo online na Grã-Bretanha continuaram a demonstrar forte momentum de crescimento em 2025. Os valores de gastos online aumentaram 2,1% no 4º Trimestre (outubro–dezembro de 2025) em comparação com o 3º Trimestre (julho–setembro de 2025), enquanto o crescimento anual atingiu 8,4% em relação ao 4º Trimestre de 2024. Essa expansão sustentada destaca a crescente importância dos canais de comércio eletrônico no varejo de alimentos e reflete a adoção contínua de compras de alimentos online pelos consumidores. Com base nessa tendência, o varejo online tornou-se um acelerador-chave de demanda para massas, à medida que os consumidores migram cada vez mais para plataformas digitais de compras de alimentos para reposição de itens básicos, comparação de preços e compras promocionais.

Por Canal de Distribuição: A Dominância do Varejo Encontra a Recuperação do Serviço de Alimentação

Em 2025, os canais de varejo comandam uma participação de 53,64% do mercado, capitalizando em tendências como culinária doméstica, estocagem de despensa e o crescimento das marcas próprias. Marcas como 365 by Whole Foods e Great Value aproveitam a acessibilidade para impulsionar o volume, enquanto as marcas premium desfrutam de destaque com alocações estratégicas de espaço em prateleira. O crescimento das plataformas de compras de supermercado online e serviços de assinatura, exemplificado pela Pasta Evangelists, ressalta uma mudança no comportamento do consumidor em direção a compras planejadas e digitais. A vantagem do varejo é ainda reforçada por embalagens flexíveis, promoções atraentes e maior visibilidade da categoria em varejistas tanto convencionais quanto de nicho.

Por outro lado, o setor de serviço de alimentação, abrangendo restaurantes, cafés e catering, está se recuperando com um robusto CAGR de 9,32% ao retornar às operações pré-pandemia. Dadas as altas margens de lucro e a adaptabilidade da massa, ela está se tornando um item básico para menus rotativos e pratos de fusão. Redes como o Olive Garden, ao lado de restaurantes independentes de alto padrão, estão destacando formatos artesanais e diversos sabores globais, estabelecendo tendências que se propagam para o varejo. Além disso, embalagens em grandes volumes, opções de cozimento rápido e controle de porções estão amplificando o apelo da massa tanto em cozinhas de restaurantes casuais quanto de alta gastronomia.

Análise Geográfica

Em 2025, a Europa comanda uma participação dominante de 45,84% do mercado, sustentada por seus hábitos arraigados de consumo de massas e robusta infraestrutura de produção. A Itália, com seu rico patrimônio cultural e expertise artesanal, lidera essa dominância. Marcas renomadas como De Cecco e Barilla não apenas reforçam o compromisso da Itália com a qualidade, mas também consolidam o prestígio da região no cenário global de exportações. Os consumidores italianos, valorizando autenticidade e tradição, gravitam em torno de certificações de origem como DOP ou IGP. Embora as variedades de massa estável em prateleira liderem o mercado, os formatos frescos e recheados estão conquistando um nicho, particularmente em mercearias especializadas e pontos de venda gourmet.

A Ásia-Pacífico, com um CAGR de 7,35% até 2031, emerge como a região de crescimento mais rápido no consumo de massas. Fatores como urbanização, uma afinidade crescente pela culinária ocidental e o aumento de domicílios com dupla renda estão impulsionando a demanda por opções de massas convenientes e prontas para fusão. Marcas como a Nissin, ao lado de redes internacionais, estão localizando ofertas como espaguete com kimchi ou fettuccine com manjericão tailandês, demonstrando a habilidade dos consumidores asiáticos de mesclar sabores globais com nuances regionais. Essa tendência é especialmente pronunciada nos centros urbanos, onde o setor de alimentação casual apresenta cada vez mais massas como uma plataforma versátil para inovações de sabores locais.

A América do Norte vê marcas como Banza e Jovial liderando o movimento, inovando para atender às preferências sem glúten, ricas em proteínas e à base de plantas. Em meio à crescente inflação nos supermercados, a expansão das marcas próprias nas redes de supermercados ressalta uma base de consumidores consciente do valor. A América do Sul, impulsionada por uma classe média em ascensão e um renovado interesse pela culinária doméstica, está avançando de forma constante no mercado de massas. Enquanto isso, o Oriente Médio e a África estão emergindo como pontos de crescimento, impulsionados por uma dieta à base de trigo em expansão, explorações culinárias juvenis e um aumento no varejo moderno. Aqui, opções de massas instantâneas e acessíveis estão ganhando espaço, frequentemente acompanhadas de molhos e condimentos para maior apelo.

Cenário Competitivo

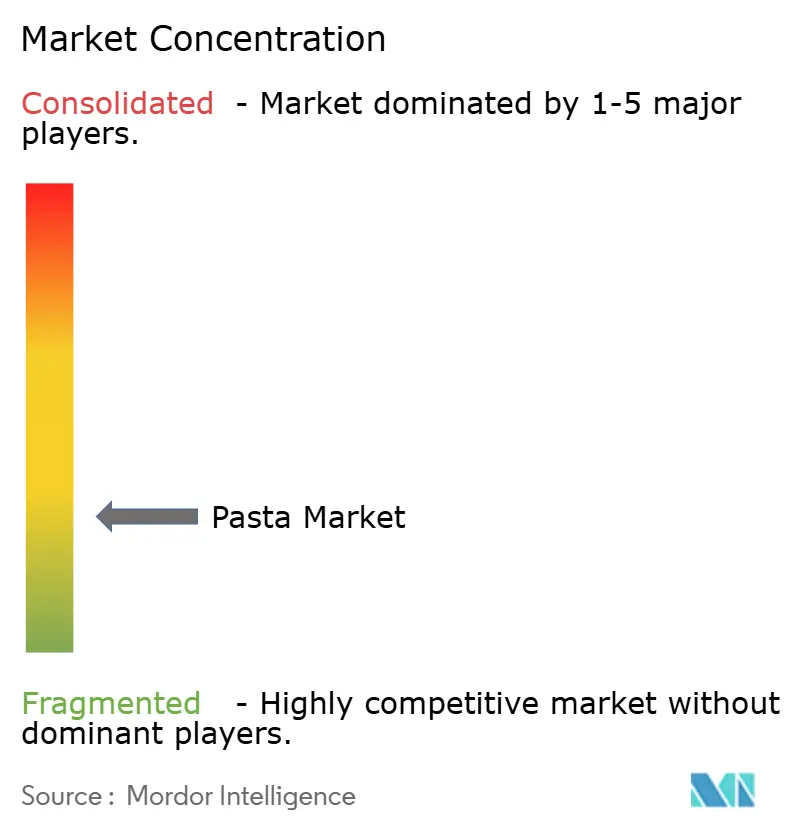

O mercado global de massa é fragmentado. Fusões estratégicas e integração vertical estão intensificando a consolidação do fragmentado mercado global de massa. Um exemplo claro é a aquisição de USD 880 milhões da Ronzoni pela Post Holdings, que a catapulta para a posição de segundo maior produtor de massa nos EUA. Essa mudança estratégica visa reforçar a escala da Post Holdings no segmento de mercearia central. Por outro lado, a Barilla, aproveitando suas operações verticalmente integradas, forte patrimônio de marca e ampla rede global de exportações, continua a manter sua posição nas participações de mercado regionais.

À medida que as tendências de sustentabilidade e saúde reformulam as expectativas dos consumidores, a inovação emerge como um diferenciador competitivo fundamental. A iniciativa de "Cozimento Passivo" da Barilla, que defende desligar o fogo no meio do cozimento para reduzir as emissões de CO₂ em até 80%, ressalta a integração da responsabilidade ambiental no uso do produto. Enquanto isso, outros participantes do setor estão se voltando para inovações funcionais, como massa com alto teor de proteína e baixo teor de carboidratos, atendendo ao público consciente da forma física.

O mercado está testemunhando uma divisão: líderes tradicionais, impulsionados pela escala, e inovadores ágeis, focados em segmentos de nicho. Os participantes estabelecidos, com sua fabricação eficiente e ampla distribuição, dominam as categorias convencionais, como massa seca ou simples. Em contraste, as marcas especializadas conquistam seu espaço enfatizando atributos de valor agregado, desde o fornecimento orgânico e a certificação não-OGM até texturas e formatos únicos. Esse cenário em evolução indica que, embora os participantes tradicionais mantenham sua participação por meio de consolidação e presença global, a narrativa da massa está sendo redefinida.

Líderes do Setor de Massa

Barilla G. e R. Fratelli S.p.A.

Ebro Foods, S.A.

Nestlé S.A.

F.lli De Cecco di Filippo Fara San Martino S.p.A.

Pastificio Rana S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Post Holdings concluiu sua aquisição de USD 880 milhões da 8th Avenue Food and Provisions, incluindo a Ronzoni, tornando-se o segundo maior fabricante de massa nos Estados Unidos com sinergias anuais previstas de USD 15 milhões.

- Março de 2025: A Egglife Foods lançou o POWER PASTA na Expo West, uma linha com alto teor de proteína e baixo teor de carboidratos, apresentando o dobro de proteína e 90% menos carboidratos do que a massa fresca tradicional.

- Setembro de 2024: A Artisan Chef Manufacturing Company adquiriu a Buitoni Food Company North America, ampliando a capacidade de produção de massa refrigerada no Massachusetts e na Virgínia.

- Março de 2024: A Barilla fez parceria com Marie Kondo para promover a reutilização de caixas de massa no Dia Global da Reciclagem, apoiando a transição da empresa para embalagens 99% recicláveis.

Escopo do Relatório Global do Mercado de Massa

| Massa Seca |

| Massa Fresca/Refrigerada |

| Massa Congelada |

| Massa Enlatada/Pronta para Consumo |

| Convencional |

| Formato Livre |

| Simples |

| Massa Recheada/Farcida |

| Serviço de Alimentação/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outro Canal de Distribuição |

| Caixa de Papelão |

| Sachês |

| Copo/Tigela |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Massa Seca | |

| Massa Fresca/Refrigerada | ||

| Massa Congelada | ||

| Massa Enlatada/Pronta para Consumo | ||

| Por Categoria | Convencional | |

| Formato Livre | ||

| Por Recheio | Simples | |

| Massa Recheada/Farcida | ||

| Por Canal de Distribuição | Serviço de Alimentação/HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outro Canal de Distribuição | ||

| Por Formato de Embalagem | Caixa de Papelão | |

| Sachês | ||

| Copo/Tigela | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de massa?

O tamanho do mercado de massa foi de USD 87,06 bilhões em 2026 e está projetado para atingir USD 107,66 bilhões até 2031, a um CAGR de 4,33%.

Qual região está crescendo mais rapidamente no mercado de massa?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,51%, impulsionada pela urbanização, aumento da renda disponível e crescente apetite pela culinária de fusão.

Qual é a participação de mercado da massa seca no mercado de massa?

Os formatos secos comandaram 70,78% da participação do mercado de massa em 2025, refletindo sua acessibilidade e longa vida útil.

Quais tendências premium estão moldando o desenvolvimento de novos produtos?

Formulações com alto teor de proteína, fortificação com microalgas, formatos impressos em 3D e sabores de inspiração global, como gochujang ou manjericão tailandês, são os principais caminhos de inovação no setor de massa.

Página atualizada pela última vez em: