Taille et Part du Marché des Champignons Blancs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.25 Milliards de dollars |

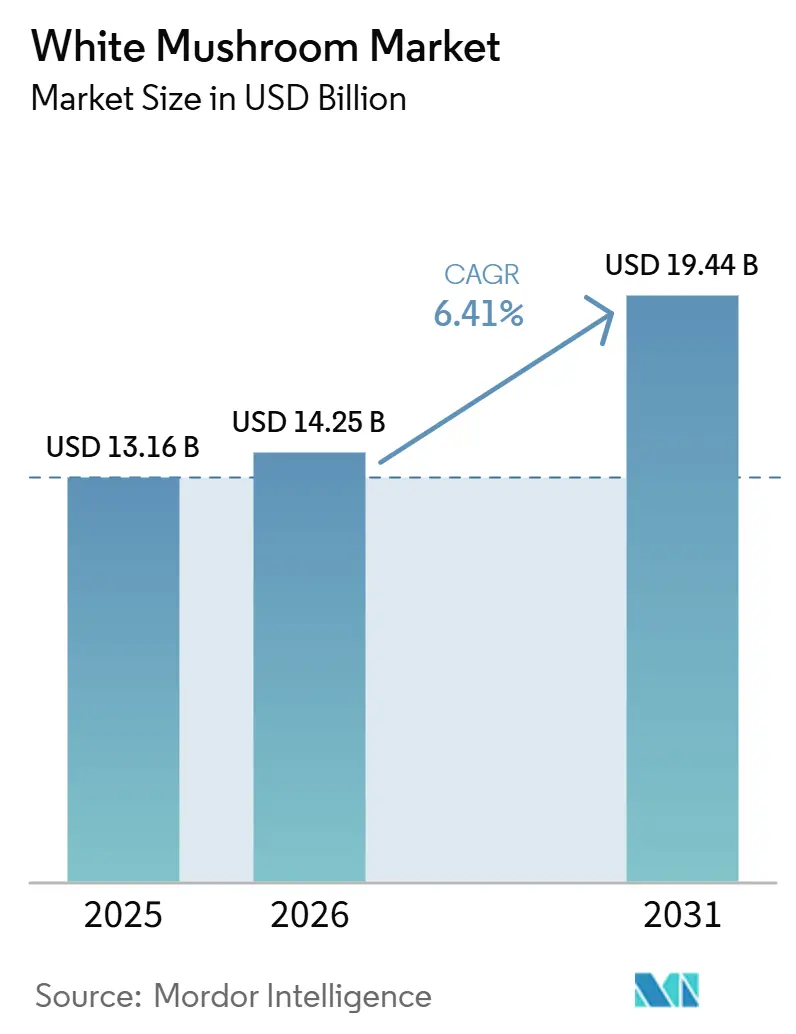

| Taille du Marché (2031) | 19.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

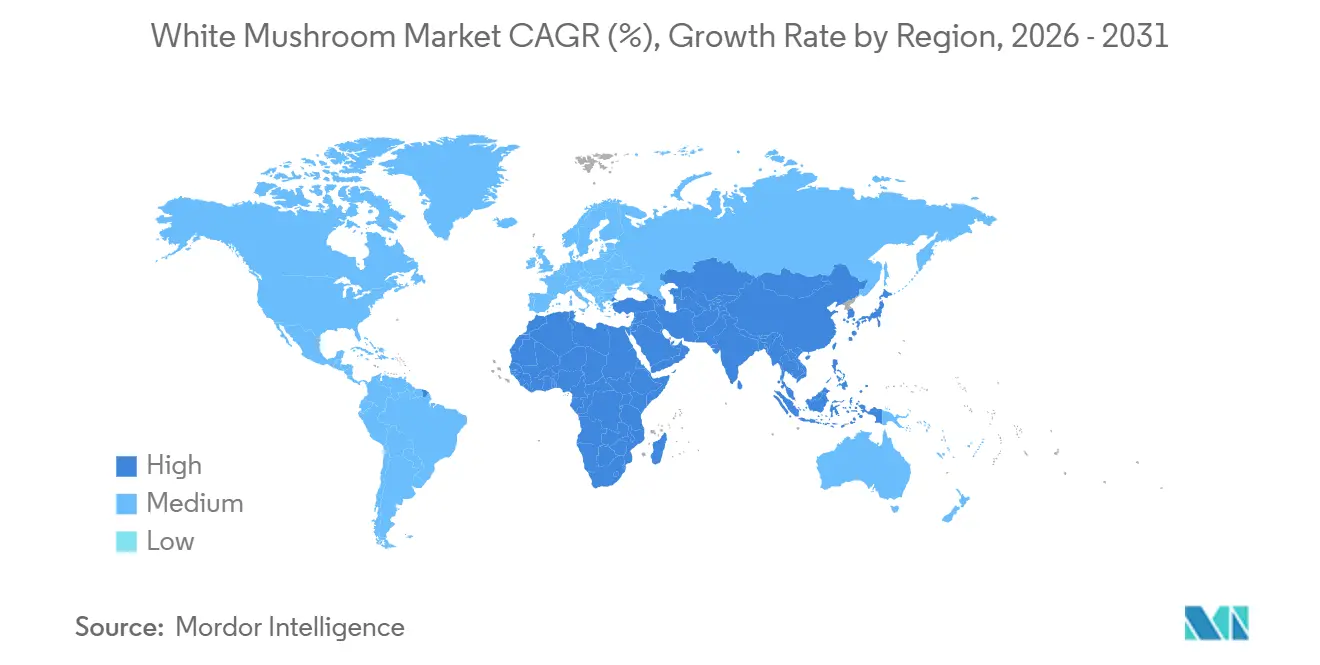

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Champignons Blancs par Mordor Intelligence

La taille du marché des champignons de Paris est projetée à 13,16 milliards USD en 2025, 14,52 milliards USD en 2026, et devrait atteindre 19,44 milliards USD d'ici 2031, avec un CAGR de 6,41% de 2026 à 2031. Cette croissance est alimentée par des changements alimentaires favorisant les protéines à faible empreinte carbone, les efforts des détaillants pour promouvoir les produits frais, et la montée en puissance des aliments fonctionnels, notamment ceux enrichis en vitamine D. Les principaux producteurs mettent en œuvre une agriculture en environnement contrôlé et des stratégies circulaires pour réduire les coûts, tandis que les détaillants élargissent leurs offres de marques distributeurs et renforcent leurs canaux de vente en ligne. Cependant, la hausse des coûts des intrants et les vulnérabilités de la chaîne du froid exercent une pression sur les marges, incitant les opérateurs de plus petite taille à optimiser leurs capacités ou à former des partenariats pour se développer. Par conséquent, la concurrence est de plus en plus portée par les avancées technologiques, les innovations en matière de substrats, et la capacité à valoriser les substrats de champignons usagés par le biais de coproduits énergétiques et d'engrais.

Points Clés du Rapport

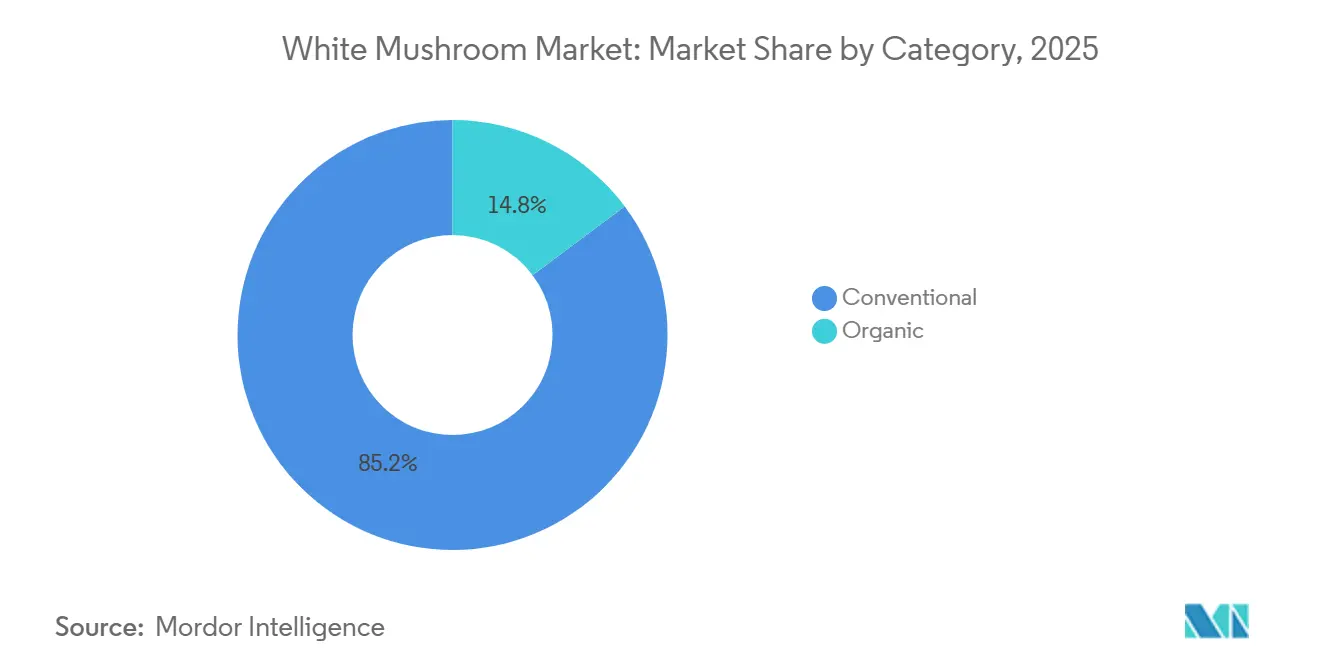

- Par catégorie, les champignons conventionnels représentaient 85,21% du chiffre d'affaires 2025, tandis que le segment biologique devrait progresser à un CAGR de 7,20% jusqu'en 2031.

- Par forme, les formats frais détenaient 66,04% de la part de marché des champignons de Paris en 2025, et les formats séchés devraient enregistrer un CAGR de 8,22% sur la période 2026-2031.

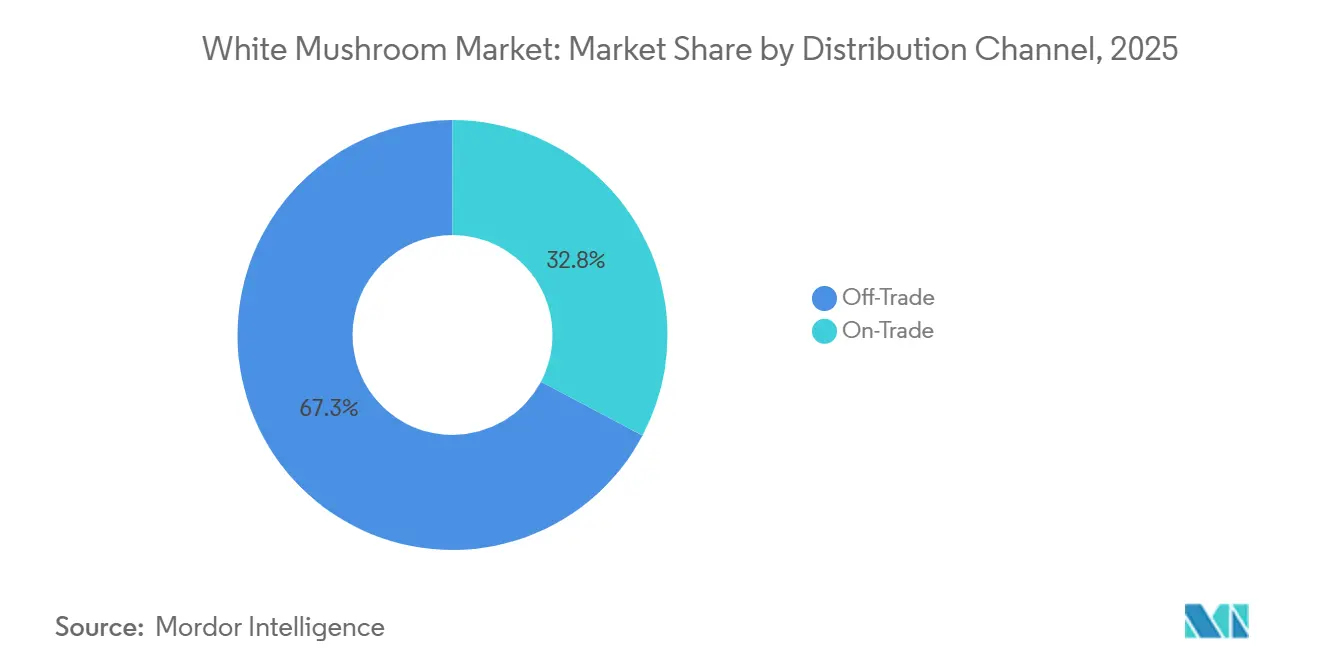

- Par canal de distribution, le commerce de détail hors domicile a capté 41,30% de la valeur en 2025, tandis que la restauration commerciale devrait afficher un CAGR de 6,64% jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait 60,28% de la part de marché des champignons de Paris en 2025, et le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 6,82% sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Champignons Blancs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du passage des consommateurs vers les protéines végétales | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide du commerce organisé et des références de marques distributeurs | +0.9% | Amérique du Nord, Europe et Asie-Pacifique émergente (Inde, Indonésie, Thaïlande) | Court terme (≤ 2 ans) |

| Avancées en agriculture en environnement contrôlé réduisant les coûts unitaires | +1.0% | Amérique du Nord, Europe, Moyen-Orient et Asie de l'Est | Long terme (≥ 4 ans) |

| Positionnement en aliment fonctionnel via l'enrichissement en vitamine D | +0.7% | Amérique du Nord, Europe, Japon et Australie | Moyen terme (2-4 ans) |

| Analyses prédictives de rendement assistées par l'IA dans les fermes verticales | +0.5% | Amérique du Nord, Europe et Chine (premiers adoptants) | Long terme (≥ 4 ans) |

| Revenus circulaires issus du bio-engrais à base de substrats usagés | +0.4% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique dotés d'infrastructures de biogaz | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage des consommateurs vers les protéines végétales

Les champignons blancs gagnent en importance sur le marché des protéines végétales, non pas en tant que substituts directs à la viande, mais en tant qu'ingrédients alimentaires entiers. Ils offrent une saveur umami, des textures adaptables et un profil d'acides aminés favorable, évitant les préoccupations liées à la transformation associées aux isolats de soja ou de pois extrudés. La croissance de la population végane stimule la demande de champignons. Par exemple, le nombre de véganes au Royaume-Uni a augmenté de 1,1 million entre 2023 et 2024, atteignant 2,5 millions, soit environ 4,7% de la population adulte, selon l'organisation Jewish, Vegan, Sustainable Organization[1]Source : Jewish, Vegan, Sustainable Organization, "Le véganisme en hausse au Royaume-Uni", jvs.org.uk. Les innovations dans la restauration renforcent ce positionnement protéique. Les chaînes de restauration rapide et de restauration décontractée intègrent les champignons dans des galettes de burger et des bols à base de végétaux, réduisant la teneur en bœuf de 20 à 30% tout en maintenant le goût et la texture. Cette stratégie a été validée par de multiples programmes pilotes en Amérique du Nord et en Europe au cours de la période 2024-2025. Sur le plan réglementaire, la FDA a approuvé des allégations de santé associant la consommation de champignons à une amélioration de la fonction immunitaire et de la santé cardiovasculaire. Cependant, les fabricants doivent valider ces allégations en démontrant la teneur en composés bioactifs par des tests standardisés. Ce cadre réglementaire soutient particulièrement les producteurs verticalement intégrés disposant de capacités analytiques internes.

Expansion rapide du commerce organisé et des références de marques distributeurs

La pénétration du commerce organisé redéfinit l'économie de distribution des champignons blancs, en particulier dans les marchés émergents d'Asie-Pacifique. Les formats de commerce moderne, soutenus par la croissance des chaînes de supermarchés en Inde, en Indonésie et en Thaïlande, ont augmenté leur part des ventes de produits frais de 38% en 2023 à un niveau projeté de 43% en 2025. Ce changement met en difficulté les producteurs de marques de milieu de gamme qui manquent d'échelle ou de différenciation, les poussant soit à se consolider, soit à se concentrer sur des marchés de niche tels que les produits biologiques, de spécialité ou à valeur ajoutée. Par ailleurs, l'essor des marques distributeurs a considérablement élargi la variété des références. Les principaux détaillants proposent désormais 8 à 12 références de champignons par magasin, couvrant les options tranchées, entières, biologiques et pré-portionnées, contre 4 à 6 références il y a dix ans, répondant ainsi à la demande croissante de commodité. Le commerce électronique amplifie encore cette tendance. Aux États-Unis, les ventes au détail hors magasin dépassent les canaux traditionnels en points de vente physiques, permettant des modèles de vente directe aux consommateurs qui éliminent les marges des distributeurs traditionnels.

Avancées en agriculture en environnement contrôlé réduisant les coûts unitaires

Les installations optimisées ont réalisé des réductions de coûts significatives en installant des réseaux de LED et des systèmes de ventilation à récupération de chaleur, ramenant le coût par kilogramme à EUR 0,85-1,75 (USD 0,92-1,90) contre EUR 1,20-2,10 en 2022. Ces améliorations ont également réduit la consommation d'électricité à moins de 8 kWh/kg, améliorant l'efficacité opérationnelle. Dans une démarche qui souligne l'importance d'une infrastructure à haute efficacité dans les régions où l'eau est rare, la banque de développement d'Arabie Saoudite s'est engagée à investir 400 millions USD dans des projets de serres et de fermes verticales. De plus, l'adoption de conceptions modulaires a réduit les besoins en capital initial de 30 à 40%, raccourcissant les délais de retour sur investissement à environ cinq ans et rendant ces projets plus attractifs pour les investisseurs institutionnels. Ensemble, ces avancées aplatissent la courbe d'offre et renforcent la compétitivité à long terme du marché des champignons blancs, notamment par rapport aux protéines animales.

Positionnement en aliment fonctionnel via l'enrichissement en vitamine D

Selon l'OMS, près d'un milliard de personnes dans le monde souffrent d'une carence en vitamine D, ce qui stimule une forte demande pour des solutions alimentaires offrant une alternative aux pilules traditionnelles[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Carence en vitamine D", who.int. Les approbations réglementaires aux États-Unis, dans l'UE et au Royaume-Uni ont facilité l'adoption grand public de l'enrichissement en vitamine D dans les champignons blancs. Ces approbations établissent des protocoles standardisés pour garantir que les champignons fournissent 400 à 800 UI de vitamine D₂ par portion de 100 grammes. En décembre 2024, Monterey Mushrooms a soumis une pétition d'additif alimentaire à la FDA pour modifier le 21 CFR 172.382. La pétition demande l'autorisation d'exposer des champignons Agaricus bisporus tranchés ou en dés à la lumière UV lors du traitement. Cette approche permet l'enrichissement en vitamine D au stade du conditionnement, rationalisant la production et augmentant le potentiel commercial. En Amérique du Nord et en Europe, ces champignons enrichis sont vendus à un prix premium. Les consommateurs de la génération Y et de la génération Z, qui valorisent la densité nutritionnelle et les ingrédients à étiquette propre, affichent la plus grande disposition à payer. Les collaborations en recherche clinique prennent de l'ampleur. Par exemple, Farlong Holding Corporation a signé un accord d'étude préclinique de 137 750 USD avec City of Hope en octobre 2024. Cette étude vise à évaluer l'extrait de champignon blanc de Paris pour des applications de soutien immunitaire, reflétant un intérêt croissant pour l'extraction de composés bioactifs et l'innovation en produits nutraceutiques. Le cadre réglementaire DSHEA aux États-Unis et le Règlement sur les Nouveaux Aliments de l'UE offrent des voies pour les allégations structure-fonction. Cependant, les producteurs disposant de solides capacités analytiques et d'essais cliniques sont mieux positionnés pour répondre aux exigences de justification.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte périssabilité et lacunes de la chaîne du froid | -0.8% | Afrique subsaharienne, Asie du Sud et Amérique latine (hors Brésil, Argentine) | Court terme (≤ 2 ans) |

| Hausse des coûts de l'énergie et de la main-d'œuvre dans la culture en environnement contrôlé | -0.6% | Europe, Amérique du Nord et Asie-Pacifique développée (Japon, Corée du Sud, Australie) | Moyen terme (2-4 ans) |

| Volatilité des prix du marché due à la surproduction saisonnière | -0.4% | Mondial, avec des effets aigus en Chine, en Amérique du Nord et en Europe au cours des deuxième et troisième trimestres | Court terme (≤ 2 ans) |

| Pression réglementaire sur l'approvisionnement en tourbe pour le gainage | -0.3% | Royaume-Uni, Union Européenne et Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte périssabilité et lacunes de la chaîne du froid

Les champignons blancs frais, lorsqu'ils sont conservés dans des conditions de réfrigération optimales (à 2-4°C et 95% d'humidité relative), ont une durée de conservation de 5 à 7 jours. Cependant, l'infrastructure de la chaîne du froid en Afrique subsaharienne et en Asie du Sud est fragmentée. Cette fragmentation entraîne des pertes après récolte pouvant atteindre 37% pour les produits frais, en raison d'un transport réfrigéré inadéquat, d'une alimentation électrique peu fiable et d'une capacité de stockage frigorifique insuffisante aux points de vente au détail. Ces lacunes infrastructurelles limitent la pénétration du marché dans des régions présentant des données démographiques favorables et une demande croissante en protéines. Les producteurs font face à un choix difficile : investir massivement dans des actifs de chaîne du froid ou subir des marges réduites en raison des pertes dues à la détérioration et aux ventes en urgence. Selon la Banque Mondiale, combler le déficit de la chaîne du froid dans les économies en développement nécessiterait entre 150 et 200 milliards USD d'investissements cumulés en infrastructures d'ici 2030. Ce défi financier est encore aggravé par les faibles rendements des installations de stockage frigorifique en milieu rural et les incertitudes réglementaires entourant les cadres de partenariat public-privé. Les formats transformés, tels que les conserves, les produits séchés et surgelés, offrent un soulagement partiel, mais les préférences des consommateurs dans les marchés émergents favorisent fortement les champignons frais. Les champignons frais représentent 55 à 70% du volume de vente au détail dans les régions Asie-Pacifique et Amérique latine, limitant le potentiel du marché pour les alternatives à longue conservation. De plus, la fragilité de la chaîne du froid accroît les risques en matière de sécurité alimentaire. Les fluctuations de température lors de la distribution favorisent la croissance microbienne, entraînant des rejets par les détaillants et des atteintes à la réputation des marques. Ce problème touche de manière disproportionnée les petits producteurs qui ne disposent pas d'une intégration verticale dans la logistique.

Hausse des coûts de l'énergie et de la main-d'œuvre dans la culture en environnement contrôlé

Au cours de la période 2024-2025, les coûts énergétiques pour la culture de champignons en environnement contrôlé dans l'UE ont augmenté de 8 à 12%. Cette hausse a été provoquée par le rebond des prix de l'électricité industrielle après les niveaux bas induits par la pandémie et par l'impact des mécanismes de tarification du carbone, qui ont augmenté les coûts de production d'électricité à partir de combustibles fossiles. Les producteurs dépendant du réseau électrique plutôt que de sources d'énergie renouvelables sur site ont subi des pressions significatives sur leurs marges. Parallèlement, les coûts de main-d'œuvre en Amérique du Nord et en Europe occidentale ont augmenté de 5 à 7% par an. Cette hausse est attribuée aux augmentations du salaire minimum, aux politiques d'immigration plus strictes qui ont réduit l'offre de main-d'œuvre agricole, et à la concurrence des secteurs de l'entreposage et de la logistique, qui offraient des salaires comparables dans des rôles moins physiquement exigeants. Ces pressions combinées sur les coûts ont augmenté le prix de revient des champignons blancs frais de 0,20 à 0,35 USD par kilogramme dans les régions à coûts élevés. Cependant, en raison de la nature banalisée des champignons blancs conventionnels et du fort pouvoir de négociation des chaînes de supermarchés, les producteurs n'ont pas pu répercuter intégralement ces coûts sur les acheteurs au détail. L'automatisation offre un certain soulagement, les systèmes de récolte robotisés étant désormais capables de ramasser 80 à 120 kilogrammes par heure, contre 40 à 60 kilogrammes par la main-d'œuvre manuelle. Cependant, l'investissement en capital initial de 150 000 à 250 000 USD par unité robotisée limite l'adoption aux opérations à grande échelle produisant plus de 2 000 tonnes par an. De plus, l'intégration des énergies renouvelables, telles que les panneaux solaires sur site et la cogénération de biogaz à partir de substrats de champignons usagés, peut réduire la dépendance au réseau électrique de 40 à 60%. Malgré cela, des délais de retour sur investissement de 6 à 8 ans découragent les investissements sur les marchés où les prix de l'électricité sont volatils ou où les cadres de subventions sont incertains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie : Échelle Conventionnelle Versus Dynamique Biologique

En 2025, l'offre conventionnelle dominait le paysage du marché, représentant 85,21% du chiffre d'affaires total. Cette position dominante était principalement soutenue par des contrats à long terme pour la paille de blé et le fumier, qui maintenaient efficacement les coûts de production 20 à 30% inférieurs à ceux des alternatives biologiques. Les acheteurs de la restauration, qui privilégient la stabilité des prix, ont encore renforcé le leadership de l'offre conventionnelle en termes de volume. Cependant, cette domination est confrontée à des défis, car les objectifs de réduction des pesticides dans le cadre de la Stratégie De la Ferme à la Table de l'UE et l'influence croissante des marques distributeurs exercent une pression sur les marges bénéficiaires.

Bien que les champignons blancs biologiques représentent actuellement une part plus modeste du marché, ils devraient croître à un taux de croissance annuel composé (CAGR) de 7,20% au cours de la période de prévision 2026-2031. Ce taux de croissance dépasse celui des champignons conventionnels de 60 points de base, porté par le développement des infrastructures de certification et une volonté croissante des consommateurs de payer une prime pour les produits biologiques, notamment en Amérique du Nord, en Europe et dans les zones urbaines de la région Asie-Pacifique. Bien que les processus de certification augmentent les coûts de production de 15 à 25%, ils permettent aux producteurs d'obtenir des primes en rayon de 30 à 50%, garantissant des marges bénéficiaires attractives pour les producteurs intégrés. De plus, l'émergence de formats biologiques à longue conservation répond aux limitations de la chaîne du froid dans des régions telles que l'Asie et l'Afrique, ouvrant des opportunités d'expansion du marché dans ces zones géographiques sous-pénétrées.

Par Forme : Fraîcheur au Cœur, Accélération du Séché

En 2025, le segment frais a contribué à hauteur de 66,04% du total des ventes, s'imposant comme le principal moteur de l'engagement des consommateurs et des achats d'impulsion. Cependant, les supermarchés sont confrontés à des pertes dues à la détérioration allant de 8% à 12%, principalement en raison de mesures insuffisantes de contrôle de l'humidité. Ce problème incite les détaillants à adopter des emballages sous atmosphère modifiée et des unités de gestion des stocks (SKU) en tranches, qui non seulement atténuent la détérioration, mais offrent également l'avantage de marges bénéficiaires plus élevées.

Le segment des produits séchés devrait croître à un taux de croissance annuel composé (CAGR) de 8,22%, porté par une demande croissante dans les régions où l'infrastructure de réfrigération est soit coûteuse, soit peu fiable. Les récentes avancées en matière de technologie de lyophilisation ont permis de préserver jusqu'à 95% des micronutriments d'origine, y compris la vitamine D enrichie, rendant ces produits particulièrement adaptés à l'inclusion dans les soupes en sachets et les kits repas. De plus, l'adoption de méthodes d'expédition légères à température ambiante a considérablement réduit les coûts logistiques du commerce électronique jusqu'à 60%. Cette réduction des coûts permet aux marques en vente directe aux consommateurs de répondre efficacement aux besoins des consommateurs soucieux de leur santé, tout en contournant les majorations des distributeurs, améliorant ainsi leur portée commerciale et leur rentabilité.

Par Canal de Distribution : Solidité du Commerce de Détail, Rebond de la Restauration

En 2025, les points de vente hors domicile, qui comprennent les supermarchés, les hypermarchés, les commerces de proximité et les plateformes en ligne, représentaient 41,30% de la valeur totale du marché. Les supermarchés dominent actuellement cet espace, mais les achats alimentaires en ligne s'imposent comme le segment à la croissance la plus rapide. Cette progression est largement attribuée à la popularité croissante des services de livraison à froid le jour même et des modèles d'achat par abonnement, qui offrent tous deux une commodité accrue aux consommateurs. Par ailleurs, la pénétration croissante d'internet renforce ces canaux de vente au détail en ligne. Par exemple, les données de l'Union Internationale des Télécommunications (UIT) mettent en évidence une hausse de l'accès mondial à internet : 74% de la population était connectée en 2025, contre 71% en 2024[3]Source : Union Internationale des Télécommunications (UIT), "Individus utilisant Internet", itu.int. De plus, la présence croissante de produits à marque distributeur dans les canaux hors domicile façonne non seulement les stratégies de tarification, mais élargit également la variété des unités de gestion des stocks (SKU) disponibles pour les consommateurs.

Les canaux de restauration commerciale connaissent un fort regain d'activité, illustré par une hausse de 6,64% en glissement annuel des ventes de la restauration aux États-Unis en janvier 2026. Les innovations de menus mettent en avant les mélanges de champignons comme substitut durable pour réduire la consommation de bœuf. Parallèlement, les restaurants haut de gamme se tournent vers des ingrédients biologiques et de qualité supérieure, dans le but de se démarquer et de répondre aux attentes d'une clientèle plus exigeante. Le canal de distribution de la restauration, qui met l'accent sur la livraison en flux tendu, affiche des prix pouvant atteindre 25% de plus par kilogramme par rapport à la vente au détail. Cette tendance tarifaire, combinée au regain des habitudes de restauration hors domicile, positionne le canal de la restauration comme une voie de croissance lucrative pour les acteurs du marché.

Analyse Géographique

En 2025, la région Asie-Pacifique a dominé le marché mondial des champignons de Paris, contribuant à hauteur de 60,28% de sa valeur. Ce leadership est principalement dû à l'importante infrastructure de production à l'échelle industrielle de la Chine et à la consommation par habitant significative du Japon en champignons frais et transformés. En Chine, la concentration du marché est élevée, les principaux producteurs Zhongxing Mushroom Industry et Yuguang contrôlant collectivement 55% de la capacité nationale. Cette domination permet une gestion efficace de l'offre et une stabilité des prix, notamment en période de demande plus faible. Le ministère japonais de l'Agriculture, des Forêts et de la Pêche a signalé des quantités commercialisées de champignons stables pour 2024-2025. Les champignons de Paris frais représentaient 12 à 15% de la consommation totale de champignons comestibles, portés par leur intégration dans les plats traditionnels comme le nabemono et la tempura, ainsi que dans la cuisine fusion moderne. L'Inde et l'Asie du Sud-Est émergent comme des sous-régions à forte croissance, où l'expansion du commerce de détail organisé et la hausse des revenus de la classe moyenne stimulent l'adoption des champignons frais. Cependant, la scalabilité de la production est confrontée à des défis liés aux lacunes en matière de logistique de la chaîne du froid et d'infrastructure d'approvisionnement en substrats. L'Australie et la Nouvelle-Zélande se sont imposées comme des marchés d'exportation haut de gamme. Malgré une augmentation annuelle de 6 à 8% des valeurs d'importation en 2024-2025, la production nationale ne parvient pas à satisfaire la demande des secteurs de la restauration et de la vente au détail, qui accordent une priorité croissante aux variétés de champignons d'origine locale, biologiques et de spécialité.

L'Amérique du Nord et l'Europe présentent des schémas de consommation matures, caractérisés par une disponibilité par habitant élevée et des systèmes de distribution au détail avancés. En Europe, les marchés se divisent entre une production conventionnelle à fort volume aux Pays-Bas, en Pologne et en Irlande, et une production biologique et de spécialité haut de gamme en France, en Allemagne et au Royaume-Uni. Un développement industriel majeur s'est produit en novembre 2024 lorsque Monaghan Mushrooms, l'un des plus grands producteurs européens, a introduit une formulation de substrat sans tourbe. Cette innovation positionne l'entreprise pour se conformer à l'interdiction prochaine de la tourbe au Royaume-Uni, tout en maintenant les normes de rendement et de qualité. À mesure que les réglementations environnementales se renforcent dans l'ensemble de l'Union Européenne, cette avancée technologique pourrait transformer les pratiques d'approvisionnement en substrats dans toute la région.

Bien que le Moyen-Orient et l'Afrique détiennent une part plus modeste du marché, ils devraient connaître la croissance la plus rapide, avec un CAGR de 6,82% prévu pour 2026-2031. Cette croissance est portée par des investissements souverains dans la sécurité alimentaire et une demande d'importation croissante, notamment dans les économies du Conseil de Coopération du Golfe. L'Arabie Saoudite, qui importe environ 80% de son approvisionnement alimentaire, fait de l'agriculture en environnement contrôlé une priorité. En 2023, le Fonds de Développement Agricole a approuvé des prêts totalisant 1,5 milliard SAR (400 millions USD) pour soutenir des projets de serres, d'agriculture verticale et d'hydroponie, y compris des installations avancées de culture de champignons conçues pour les climats désertiques avec une utilisation minimale de l'eau. De même, les Émirats Arabes Unis et le Qatar mobilisent leurs fonds souverains pour développer des installations de culture à température contrôlée, dans le but de réduire la dépendance aux importations et de renforcer la résilience de la chaîne d'approvisionnement lors de perturbations géopolitiques. En Afrique subsaharienne, la production est concentrée en Afrique du Sud, au Kenya et au Nigeria, mais le marché reste sous-développé. Malgré la disponibilité de substrats issus de déchets agricoles tels que les tiges de maïs et les balles de riz, adaptés à la culture des champignons, l'inadéquation des infrastructures de la chaîne du froid et la faible sensibilisation des consommateurs limitent la pénétration du marché.

Paysage Concurrentiel

La fragmentation modérée du marché des champignons blancs crée des opportunités significatives de consolidation et d'initiatives stratégiques pour les leaders du secteur. Les acteurs clés tels que Monaghan Mushrooms, Bonduelle Group, Giorgio Fresh Co., Costa Group (Costa Mushrooms) et Shanghai Finc Bio-Tech dominent le marché. Ces entreprises gèrent efficacement la production de semences, le substrat, la culture et la distribution, renforçant leur position de négociation avec les détaillants. Leur adoption de contrôles climatiques pilotés par l'IA réduit non seulement les coûts et améliore les rendements, mais accroît également l'écart concurrentiel avec les producteurs de plus petite taille. Parallèlement, les consolidateurs se concentrent sur les exploitations familiales sans plan de succession, offrant des multiples d'EBITDA de 6 à 8 fois pour intégrer ces exploitations dans leurs réseaux nationaux de manière transparente.

Les avancées dans les aliments fonctionnels distinguent les leaders du secteur : Monterey Mushrooms a lancé une poudre de vitamine D2 approuvée par la FDA, tandis qu'Infinite Roots a sécurisé 58 millions USD pour développer son modèle de fermentation de mycélium à faible intensité d'actifs, selon AGFUNDERNEWS.COM. La durabilité reste un axe prioritaire ; Bonduelle utilise les substrats de champignons usagés dans des digesteurs à biogaz pour réduire les émissions de Scope 1 et attirer les investisseurs axés sur les critères ESG. Des start-ups comme Eden Grow Systems capitalisent sur les étagères hydroponiques Mycoponics™, qui offrent une efficacité spatiale supérieure de 25%, et privilégient les accords de licence technologique plutôt que l'agriculture traditionnelle à forte intensité de capital.

La part croissante des produits de marques distributeurs accroît l'influence des détaillants, incitant les fabricants à développer des variétés exclusives et à fournir des analyses détaillées des catégories. Les acteurs innovants s'associent aux épiceries en ligne pour garantir des livraisons dans les délais, réduire les pertes et exploiter les données des acheteurs. Dans les marchés émergents, les collaborations avec des producteurs locaux facilitent non seulement l'entrée sur le marché, mais atténuent également les risques liés aux fluctuations des devises. Bien que l'automatisation tende à favoriser les acteurs bien capitalisés, les artisans de niche axés sur les variétés premium et les projets d'agritourisme continuent de trouver des opportunités de croissance.

Leaders du Secteur des Champignons Blancs

Monaghan Mushrooms

Bonduelle Group

Giorgio Fresh Co.

Costa Group (Costa Mushrooms)

Shanghai Finc Bio-Tech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Infinite Roots a sécurisé 58 millions USD de financement de Série B pour développer sa plateforme de fermentation de mycélium en vue d'une expansion de la production à faible intensité d'actifs.

- Octobre 2024 : La start-up Hi-D soutenue par le CSIRO a fait progresser les produits de champignons enrichis en vitamine D par exposition aux UV pour le marché des compléments alimentaires en Inde.

- Septembre 2024 : Eden Grow Systems a lancé la filiale MyCo pour commercialiser la culture hydroponique Mycoponics™ en vue d'améliorer les rendements et de réaliser des économies.

Périmètre du Rapport sur le Marché Mondial des Champignons Blancs

Les champignons blancs, scientifiquement connus sous le nom d'Agaricus Bisporus, sont les champignons comestibles les plus courants, au goût doux et les plus consommés dans le monde. Le rapport sur le marché mondial des champignons blancs est segmenté par catégorie, forme, canaux de distribution et géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par forme, le marché est segmenté en frais, en conserve, séché et surgelé. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Biologique |

| Conventionnel |

| Frais |

| En Conserve |

| Séché |

| Surgelé |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Commerces de Proximité et Épiceries | |

| Boutiques de Vente au Détail en Ligne | |

| Autre Canal de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Forme | Frais | |

| En Conserve | ||

| Séché | ||

| Surgelé | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Commerces de Proximité et Épiceries | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autre Canal de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des champignons blancs en 2031 ?

Il est prévu qu'il atteigne 19,44 milliards USD d'ici 2031 à un CAGR de 6,41% durant la période 2026-2031.

Quelle catégorie connaît la croissance la plus rapide au sein de l'offre mondiale ?

Les champignons blancs biologiques devraient afficher un CAGR de 7,20% jusqu'en 2031, dépassant l'offre conventionnelle.

Pourquoi les formats séchés gagnent-ils du terrain dans les économies émergentes ?

La stabilité en rayon, la réduction des coûts de fret et l'amélioration de la rétention des nutriments permettent aux champignons séchés de contourner les lacunes de la chaîne du froid et de croître à un CAGR de 8,22%.

Comment les détaillants influencent-ils la dynamique des prix ?

La pénétration des marques distributeurs dépasse désormais 30% en Europe occidentale, permettant aux supermarchés de proposer des prix inférieurs aux marques nationales jusqu'à 20%.

Dernière mise à jour de la page le: