Tamanho e Participação do Mercado de Fungos Comestíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

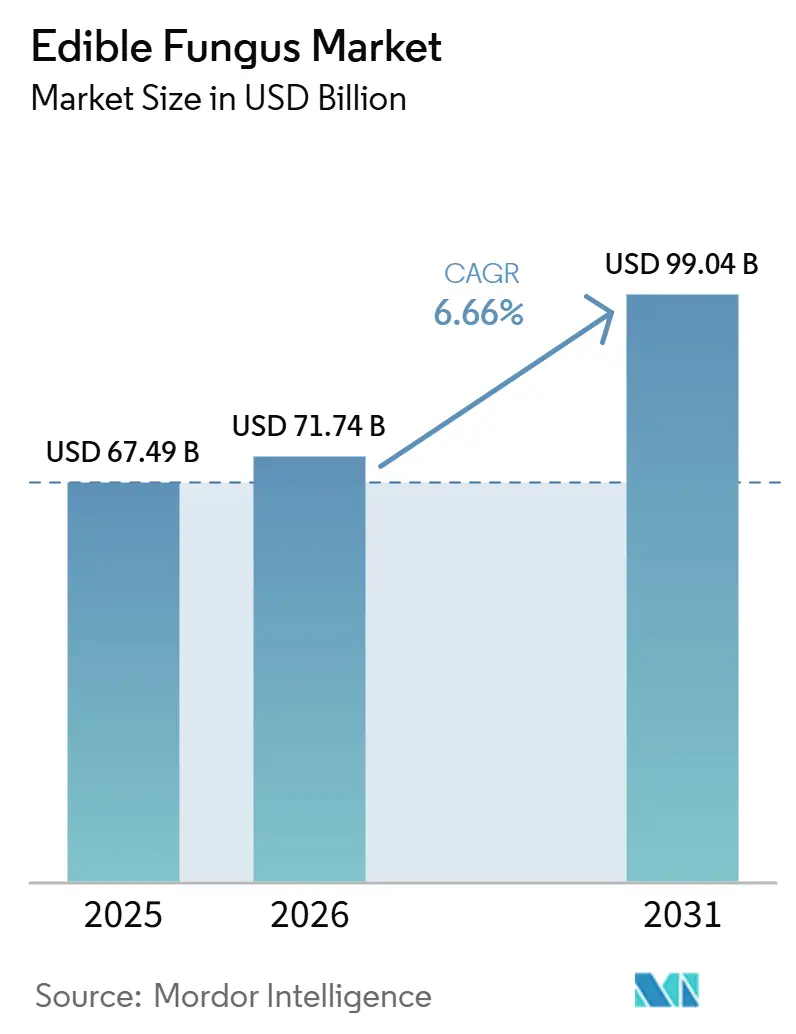

| Tamanho do Mercado (2026) | 71.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

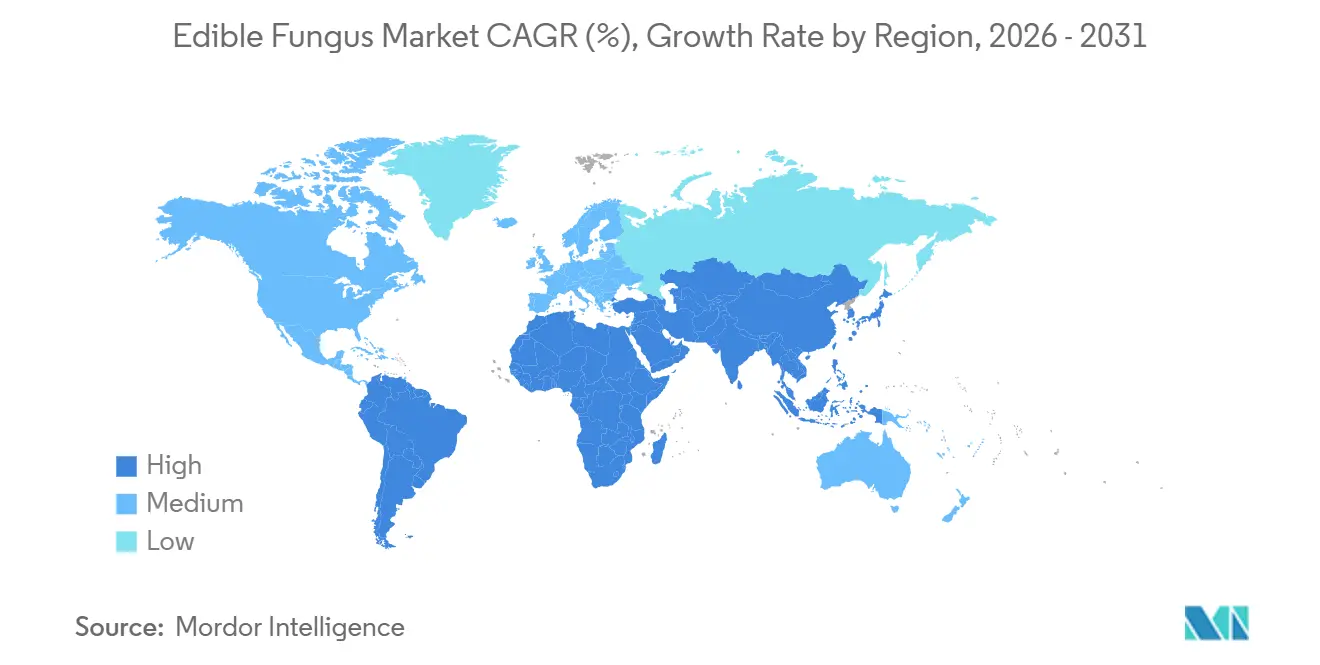

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungos Comestíveis por Mordor Intelligence

O tamanho do Mercado de Fungos Comestíveis deve crescer de USD 67,49 bilhões em 2025 para USD 71,74 bilhões em 2026 e está previsto para atingir USD 99,04 bilhões até 2031, a um CAGR de 6,66% no período de 2026 a 2031. O aumento da demanda dos consumidores por alimentos com proteína completa, as aprovações regulatórias para plataformas de micoproteína e os avanços em fazendas automatizadas com clima controlado estão impulsionando a transformação do cultivo de cogumelos de uma indústria artesanal para uma fonte industrial de proteína. Os produtores estão utilizando o substrato residual de cogumelos para gerar biogás e melhorar a qualidade do solo, adotando uma abordagem circular que reduz os custos de produção e atrai investidores focados em sustentabilidade. Embora a Ásia-Pacífico domine a demanda regional, o mercado de fungos comestíveis também está se expandindo no Oriente Médio e na África, apoiado por investimentos governamentais em logística refrigerada para reduzir as perdas pós-colheita. A intensidade competitiva está aumentando à medida que os produtores se integram verticalmente na fabricação de substratos e no processamento de valor agregado para mitigar a volatilidade dos preços de commodities.

Principais Conclusões do Relatório

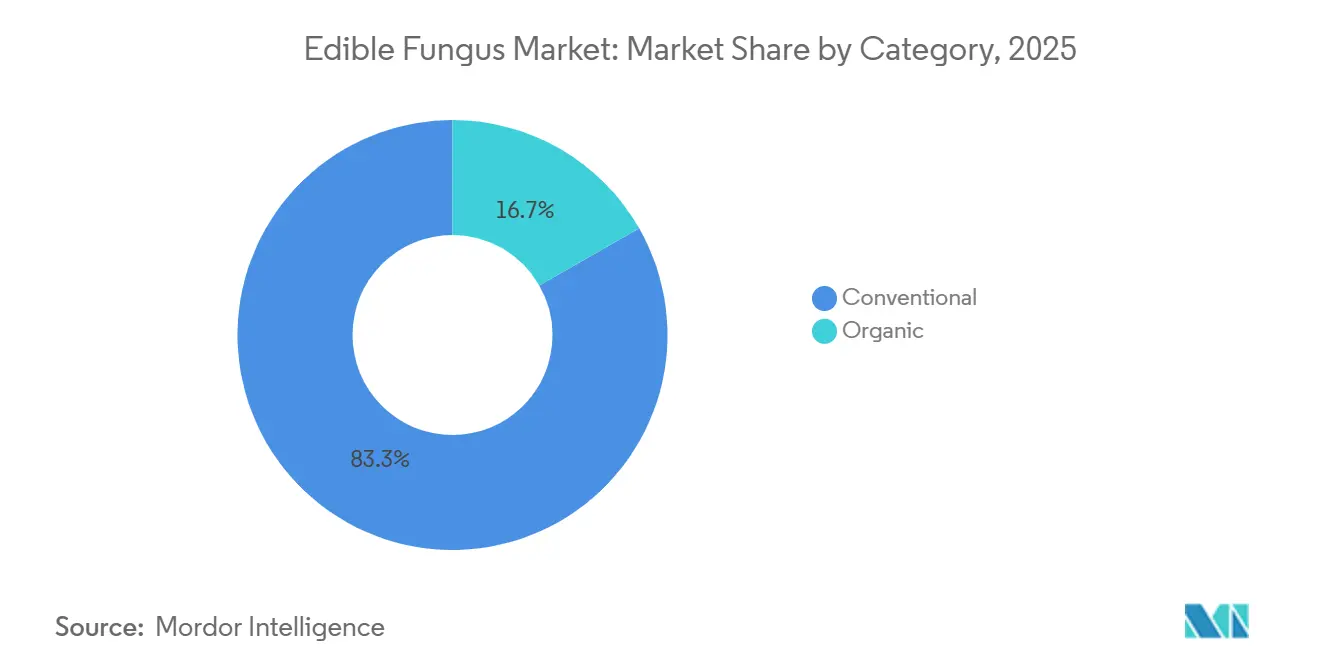

- Por categoria, o cultivo convencional representou 83,26% da participação do mercado de fungos comestíveis em 2025; os métodos orgânicos registrarão o CAGR mais rápido de 7,84% até 2031.

- Por tipo de cogumelo, as variedades de champignon dominaram com 60,39% do volume de 2025, enquanto o reishi está projetado para crescer a um CAGR de 7,29% até 2031.

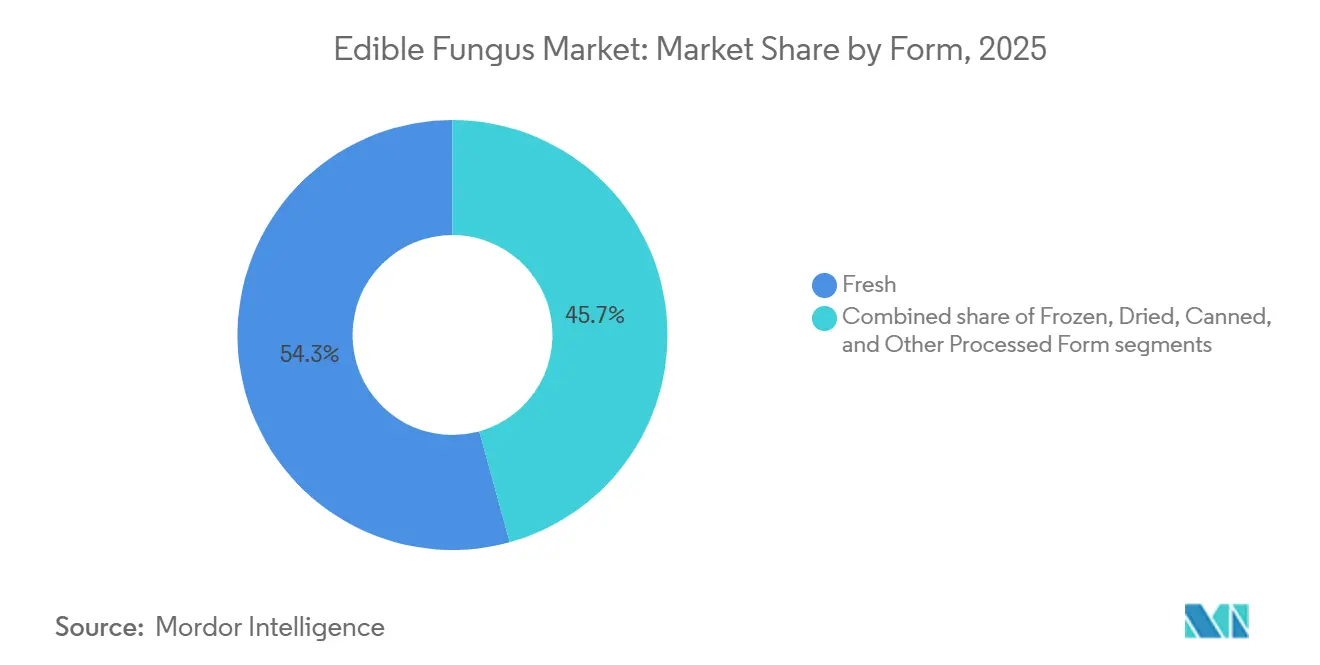

- Por forma, o segmento fresco capturou 54,29% das vendas de 2025, e os cogumelos secos estão no caminho para um CAGR de 7,48% até 2031.

- Por canal de distribuição, o varejo off-trade deteve 64,78% da receita de 2025; o setor de alimentação on-trade avançará a um CAGR de 7,54% até 2031.

- Por geografia, a Ásia-Pacífico deteve 50,47% da receita de 2025, enquanto o Oriente Médio e a África estão previstos para se expandir a um CAGR de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fungos Comestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta migração dos consumidores para proteínas de origem vegetal | +1.2% | Global, com concentração na América do Norte, Europa e áreas urbanas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente consciência sobre saúde e adoção de alimentos funcionais | +1.0% | Global, liderado pela América do Norte, Europa, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de cadeia de frio e varejo em economias emergentes | +0.9% | Oriente Médio e África, América do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas na agricultura em ambiente controlado | +0.8% | América do Norte, Europa, China, Japão | Curto prazo (≤ 2 anos) |

| Valorização de substratos de resíduos agrícolas reduzindo custos de produção | +0.7% | Global, com adoção antecipada na Europa, China e Índia | Médio prazo (2 a 4 anos) |

| Comercialização de ingredientes à base de micélio em carnes alternativas e biomateriais | +0.6% | América do Norte, Europa, com projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta migração dos consumidores para proteínas de origem vegetal

À medida que as preferências alimentares se deslocam para proteínas de origem vegetal, os fungos estão se tornando uma fonte preferida, oferecendo todos os nove aminoácidos essenciais e atingindo densidades proteicas de até 22% em base de matéria seca. Em 2025, a Enifer fez um movimento notável ao submeter sua micoproteína PEKILO à FDA para obter a designação Geralmente Reconhecida como Segura (GRAS). Com uma composição-alvo de 50% de proteína e 35% de fibra, a PEKILO foi desenvolvida para substituir isolados de soja em alternativas à carne. Este marco regulatório destaca uma tendência mais ampla na indústria alimentícia: os fabricantes estão expandindo suas fontes de proteína para reduzir a dependência da soja e abordar preocupações com a volatilidade de preços e alérgenos. Os dados de varejo refletem essa mudança: em 2024, a disponibilidade per capita de cogumelos nos EUA atingiu 3,5 libras, com cogumelos orgânicos representando 8% do volume, apesar dos preços mais elevados. Em maio de 2025, inovações como misturas texturizadas de proteína de ervilha e shiitake, desenvolvidas por meio de extrusão de alta umidade, demonstraram o potencial dos fungos para melhorar a textura e o sabor umami em produtos de origem vegetal. Esses avanços abordam os problemas de textura que anteriormente limitavam a aceitação dos consumidores. A crescente população vegana está impulsionando ainda mais a demanda por cogumelos, como observado no Reino Unido, onde o número de veganos aumentou em 1,1 milhão entre 2023 e 2024, atingindo 2,5 milhões ou aproximadamente 4,7% da população adulta, de acordo com a Organização Judaica, Vegana e Sustentável[1]Fonte: Organização Judaica, Vegana e Sustentável, "O Veganismo em Ascensão no Reino Unido", jvs.org.uk .

Crescente consciência sobre saúde e adoção de alimentos funcionais

Os cogumelos especiais estão evoluindo de ingredientes culinários para adjuvantes terapêuticos, impulsionados por evidências clínicas que associam seus compostos bioativos à modulação imunológica e à neuroproteção. Em 2024, o Departamento de Agricultura dos EUA relatou que o consumo per capita de cogumelos frescos nos Estados Unidos atingiu 3,3 libras[2]Fonte: Departamento de Agricultura dos EUA, "Serviço de Pesquisa Econômica", usda.gov. Ensaios clínicos em humanos demonstraram que o Hericium erinaceus, em doses de até 1 grama por dia durante 16 semanas, estimula as vias do fator de crescimento nervoso e melhora os escores de comprometimento cognitivo leve. Estudos pré-clínicos revelaram o potencial hipoglicêmico e anticancerígeno dos triterpenos e polissacarídeos do Ganoderma lucidum, levando os fabricantes de suplementos a padronizar o teor de ácido ganodérico. Refletindo o foco do setor em extratos com controle de qualidade, a Real Mushrooms adquiriu a Mushroom Science em fevereiro de 2026, consolidando duas marcas líderes de suplementos funcionais. Estudos controlados também demonstraram que os polissacarídeos do shiitake podem mitigar o comprometimento cognitivo relacionado à obesidade por meio da modulação da microbiota intestinal, enfatizando a importância do eixo intestino-cérebro.

Expansão da infraestrutura de cadeia de frio e varejo em economias emergentes

No Oriente Médio, na África e em partes da América do Sul, a falta de refrigeração adequada entre a fazenda e o varejo resulta em perdas pós-colheita de até 50% da produção anual de cogumelos. Essa deficiência na infraestrutura de cadeia de frio limita o consumo de cogumelos nessas regiões. Dados da FAO de 2024 mostram que as perdas pós-colheita globais da colheita ao varejo têm uma média de 13,8%. No entanto, na África Subsaariana, as perdas de frutas e vegetais variam entre 20% e 50%, sendo os cogumelos particularmente vulneráveis devido à sua vida útil de menos de 4 dias à temperatura ambiente. Os governos do Oriente Médio estão investindo em logística refrigerada como parte de suas estratégias de segurança alimentar. Por exemplo, os Emirados Árabes Unidos e a Arábia Saudita estão alocando recursos para desenvolver centros de distribuição com controle de temperatura, que não apenas prolongam a vida útil dos produtos, mas também apoiam a importação de variedades especiais. Da mesma forma, na América do Sul, o Brasil e o Chile estão aprimorando as instalações portuárias para melhor acomodar cargas perecíveis. Essas melhorias de infraestrutura visam liberar a demanda latente por cogumelos em regiões onde eles são culturalmente valorizados, mas logisticamente difíceis de acessar. Os benefícios econômicos são significativos: estender a vida útil de um cogumelo de 3 para 7 dias dobra o raio de atendimento do produtor, aumentando efetivamente a área de mercado endereçável em quatro vezes.

Inovações tecnológicas na agricultura em ambiente controlado

A agricultura em ambiente controlado está eliminando a dependência da produção de cogumelos de fatores sazonais e geográficos, permitindo o cultivo consistente durante todo o ano em áreas urbanas mais próximas dos consumidores. Em 2025, a fazenda inteligente de cogumelos de Quzhou, na China, utilizou sensores de IoT, controles climáticos automatizados e algoritmos de otimização de rendimento em tempo real para produzir 49.100 toneladas. Essas tecnologias ajustaram a temperatura e a umidade para atender aos requisitos específicos de cada espécie. Em mercados com restrição de espaço, os sistemas de cultivo em contêineres estão se tornando cada vez mais populares: unidades modulares podem produzir 500 quilogramas de cogumelos ostra por mês em um único contêiner de 40 pés, com empilhamento vertical aumentando significativamente a produção por metro quadrado. Os ensaios de aeroponia estão mostrando uma colonização micelial 30% mais rápida em comparação com os sacos de substrato tradicionais, ao fornecer nutrientes por meio de névoa em vez de meios sólidos. O índice de preços de insumos agrícolas do Japão, com base 100 em 2020, subiu para 130,0 em 2024, impulsionado pelos maiores custos de eletricidade e combustível para aquecimento. Esses aumentos comprimiram as margens para o cultivo baseado em substrato, que normalmente requer temperaturas de frutificação de 15 a 20°C. Para enfrentar esses desafios, o setor está adotando modelos híbridos que combinam energia renovável com instalações de cultivo e focando na seleção genética de cepas que toleram uma faixa mais ampla de temperaturas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta vida útil e perdas pós-colheita | -0.9% | Global, agudo na África Subsaariana, Sudeste Asiático e partes da América do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de energia e matérias-primas | -0.7% | Europa, Japão, América do Norte (altos custos de energia); global para insumos de substrato | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa com resíduos de pesticidas | -0.4% | Europa (EFSA), América do Norte (FDA), Japão (MHLW) | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em fungos especiais | -0.5% | Japão, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Curta vida útil e perdas pós-colheita

A perecibilidade é um desafio crítico para o setor. Os cogumelos frescos, por exemplo, têm uma vida útil de menos de quatro dias em temperaturas ambiente, e as perdas pós-colheita podem chegar a até 50% em regiões sem logística refrigerada. Os dados da FAO indicam que as perdas pós-colheita globais da colheita ao varejo têm uma média de 13,8%. No entanto, na África Subsaariana, frutas e vegetais experimentam perdas que variam de 20% a 50%, sendo os cogumelos particularmente afetados devido ao seu alto teor de umidade e suscetibilidade ao escurecimento enzimático. O armazenamento refrigerado no local pode reduzir as perdas em 13,2 pontos percentuais, mas o significativo investimento de capital necessário para a infraestrutura de refrigeração exclui os pequenos produtores nos mercados emergentes. Esse problema é ainda agravado pelo fato de que os cogumelos atingem preços premium apenas quando permanecem visualmente perfeitos. A degradação da qualidade dentro de 48 horas após a colheita frequentemente força os produtores a descontar ou descartar sua produção. Para resolver isso, os produtores estão adotando embalagens em atmosfera modificada, que estendem a vida útil para 7 a 10 dias, e estão utilizando técnicas de desidratação ou liofilização para estabilizar os produtos para mercados de exportação. No entanto, essas medidas aumentam os custos de produção em 15% a 25%, comprimindo as margens, a menos que os preços de varejo sejam ajustados para cima.

Volatilidade de preços de energia e matérias-primas

As despesas com energia, que variam com base na geografia e no design das instalações, representam de 16% a 77% dos custos operacionais na agricultura em ambiente controlado. Essa variabilidade deixa os produtores vulneráveis a choques nos preços de eletricidade que podem ameaçar a lucratividade dentro de um único ciclo de faturamento. Na agricultura vertical, as hortaliças folhosas otimizadas requerem consumo de energia variando de 150 a 350 kWh por quilograma. Da mesma forma, os cogumelos demandam insumos de energia comparáveis, particularmente para controle climático durante sua fase de frutificação. Em 2024, o índice de preços de insumos agrícolas do Japão aumentou para 130,0 a partir de uma base de 100 em 2020. Esse aumento, impulsionado pela inflação em eletricidade e combustíveis de aquecimento, comprimiu as margens para o cultivo baseado em substrato, que requer temperaturas de frutificação de 15 a 20°C. Os custos de insumos de substrato, incluindo palha de trigo, serragem e esterco de frango, permanecem altamente voláteis, influenciados pelos ciclos de commodities agrícolas e pelos volumes de produção pecuária. Um estudo de custeio do ciclo de vida conduzido em três regiões climáticas europeias destacou diferenças significativas: as operações do norte incorreram em EUR 209,13 por tonelada para substrato residual devido aos elevados custos de esterco de cavalo, enquanto as operações mediterrâneas atingiram EUR -30,27 por tonelada, beneficiando-se de misturas favoráveis de palha de trigo e esterco de frango e maiores rendimentos. Os produtores estão adotando estratégias como contratos de fornecimento de substrato de longo prazo e instalações de energia renovável no local para mitigar riscos, mas os altos requisitos de capital limitam essas medidas a operadores maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Prêmios Orgânicos Compensam Penalidades de Rendimento

Em 2025, a produção convencional detinha uma participação de mercado dominante de 83,26%, graças às suas vantagens de custo e cadeias de suprimentos bem estabelecidas que garantem qualidade consistente em escala. Os produtores que utilizam métodos convencionais aproveitam fertilizantes sintéticos e pesticidas, aumentando os rendimentos e reduzindo as perdas de colheita. Essa estratégia permite que eles estabeleçam pontos de preço que atraem o mercado de massa. Por outro lado, o cultivo orgânico está em uma trajetória ascendente, projetado para crescer a 7,84% até 2031. Esse crescimento é atribuído à maturação dos marcos de certificação e à capacidade de comandar preços premium, mesmo que isso signifique aceitar rendimentos menores. Em 2024, os cogumelos orgânicos dos EUA representaram 8% do volume, uma queda em relação à faixa de 9% a 10% dos anos anteriores. Notavelmente, as variedades de Agaricus representaram 80% desse volume orgânico, sublinhando o domínio dos champignons na produção certificada.

O segmento orgânico enfrenta um desafio estrutural: o processo de certificação exige um período de transição de 3 anos. Durante esse tempo, os produtores arcam com os custos dos insumos orgânicos, mas perdem os preços premium, levando a desafios de fluxo de caixa que podem marginalizar os operadores menores. Além disso, os sistemas de manejo integrado de pragas, que substituem os fungicidas sintéticos por controles biológicos, exigem maior mão de obra e expertise agronômica, elevando os custos. Apesar desses desafios, os consumidores, especialmente na América do Norte e na Europa, continuam pagando um prêmio por cogumelos orgânicos. Sua disposição é alimentada por percepções de saúde e preocupações ambientais, com alimentos orgânicos representando mais de 10% dos gastos com supermercados nessas regiões. Enquanto a produção convencional prospera em mercados sensíveis ao preço e canais de alimentação, onde o custo por porção é primordial, os produtores orgânicos na Europa aproveitam os canais de varejo premium e as vendas diretas ao consumidor, justificando seus maiores custos de produção. Enquanto isso, na Ásia-Pacífico, os produtores convencionais se beneficiam de baixos custos de mão de obra e formulações intensivas de substrato.

Por Tipo de Cogumelo: Domínio do Champignon Encontra Aumento das Variedades Funcionais

Em 2025, os champignons capturaram 60,39% do mercado, graças ao seu sabor versátil, facilidade de colheita mecânica e papéis estabelecidos em pizzas, massas e hambúrgueres. Décadas de melhoramento seletivo aprimoraram o rendimento, a resistência a doenças e a vida útil dos champignons, estabelecendo uma vantagem de custo difícil de ser desafiada pelos concorrentes. Enquanto isso, os cogumelos reishi estão em uma trajetória de crescimento, projetados para crescer a 7,29% até 2031. Esse aumento é impulsionado por crescentes evidências clínicas que associam os triterpenos a benefícios na saúde neurológica e na modulação imunológica. Uma revisão de maio de 2025 na revista Nutrients destacou as propriedades hipoglicêmicas e anticancerígenas dos polissacarídeos do Ganoderma lucidum em modelos pré-clínicos, levando os fabricantes de suplementos a padronizar o teor de ácido ganodérico.

A interseção de cogumelos funcionais e nutracêuticos está se tornando pronunciada: em abril de 2026, o Vietnã começou a comercializar produtos de reishi, incluindo cogumelos secos, extratos e vinho provenientes do Parque Nacional Ta Dung. Além disso, pilotos de consórcio de culturas sob cajueiros produziram um rendimento de 128 quilogramas, obtendo 250.000 VND por quilograma. Essa diversificação está remodelando o panorama do mercado, com os produtores gravitando em direção a variedades que ressoam com tradições culinárias regionais ou alegações de saúde, em vez de simplesmente competir no preço dos champignons de commodities.

Por Forma: Conveniência do Fresco Versus Estabilidade de Prateleira do Seco

Em 2025, os cogumelos frescos representaram 54,29% das vendas, impulsionados pela preferência dos consumidores por sua textura e apelo visual em pratos salteados, grelhados e crus. Os cogumelos frescos podem atingir preços premium quando a qualidade é mantida. No entanto, sua perecibilidade limita seu raio de distribuição, exigindo que os produtores operem dentro de 200 milhas dos principais mercados de varejo. O segmento fresco também é um ponto focal para a inovação de produtos: formatos de valor agregado, como cogumelos pré-fatiados, marinados e prontos para cozinhar, estão ganhando cada vez mais espaço nas prateleiras refrigeradas de produtos frescos. Enquanto isso, espera-se que os cogumelos secos cresçam a 7,48% até 2031. Sua vida útil estendida de 12 a 24 meses, possibilitada pela desidratação, cria oportunidades de exportação para mercados sem infraestrutura de cadeia de frio.

Os cogumelos secos também são usados como ingredientes funcionais em sopas, molhos e misturas de temperos. Quando reidratados, eles recuperam sua textura, e os compostos umami, que se concentram durante a desidratação, realçam o sabor. Os cogumelos congelados oferecem um meio-termo: preservam a textura melhor do que a secagem e têm uma vida útil de 6 a 12 meses. No entanto, eles requerem uma cadeia de frio contínua, o que aumenta os custos logísticos. Os cogumelos enlatados atendem principalmente aos serviços de alimentação institucional e ao armazenamento de longo prazo em despensa, mas estão perdendo participação no varejo à medida que os consumidores migram para opções frescas e minimamente processadas. As preferências culturais influenciam a combinação de formas: os mercados asiáticos consomem volumes significativos de cogumelos secos para medicina tradicional e usos culinários, enquanto os consumidores norte-americanos e europeus preferem predominantemente cogumelos frescos para saladas e refogados. A tecnologia de processamento continua avançando: a liofilização, que retém mais compostos bioativos do que a desidratação convencional, está criando oportunidades para produtos secos premium voltados para o mercado de alimentos funcionais.

Por Canal de Distribuição: A Recuperação do Setor de Alimentação Supera a Maturidade do Varejo

Em 2025, o varejo off-trade dominou as vendas com uma participação de 64,78%, sublinhando o papel fundamental dos supermercados e hipermercados, onde significativos 90% dos consumidores canadenses recorrem para comprar seus cogumelos. Esses gigantes do varejo não apenas ancoram o canal off-trade, mas também atraem os compradores com uma seleção diversificada, preços competitivos e merchandising visual atraente, todos os quais estimulam compras por impulso de produtos frescos. Enquanto as lojas de conveniência e mercearias atendem a compras rápidas e de reposição, seu espaço limitado e restrições de rotatividade significam que elas normalmente oferecem apenas as variedades de champignon e portobello. O varejo online, o segmento de crescimento mais rápido do off-trade, está testemunhando um aumento à medida que as plataformas de e-grocery investem em atendimento com cadeia de frio e entrega no mesmo dia, garantindo que a qualidade do produto seja mantida. Esse crescimento é ainda amplificado pelo aprofundamento da penetração da internet. Por exemplo, a União Internacional de Telecomunicações (UIT) relatou um aumento notável no acesso global à internet: 74% da população global estava usando a internet em 2025, um aumento em relação a 71% em 2024[3]Fonte: União Internacional de Telecomunicações (UIT), "Indivíduos Usando a Internet", itu.int. Enquanto isso, o setor de alimentação on-trade está definido para se expandir a uma taxa de 7,54% até 2031. Esse crescimento é atribuído aos operadores de restaurantes que incorporam variedades especiais de cogumelos em seus cardápios com foco em vegetais e a um ressurgimento no consumo de refeições fora de casa pelos consumidores, no período pós-pandemia.

Os subcanais de alimentação estão traçando trajetórias de crescimento distintas: os estabelecimentos de hospedagem e cassinos antecipam um CAGR de volume de 11,4%, enquanto os locais de recreação estão mirando um aumento de 12,2%. Esse aumento é amplamente impulsionado pela crescente demanda por ingredientes premium, como juba-de-leão e maitake, estimulada pela tendência de gastronomia experiencial. Os restaurantes de serviço rápido e de serviço completo, detentores do título de maiores canais de volume absoluto, estão testemunhando um aumento no crescimento em dólares em pratos como hambúrgueres, pizzas e massas, graças à inclusão de cogumelos brancos. O canal on-trade não apenas oferece aos produtores um preço premium por libra, mas também promove relacionamentos diretos, permitindo a personalização de variedades sob medida. No entanto, isso vem com a ressalva de precisar de qualidade consistente e fornecimento durante todo o ano, um desafio para muitos produtores menores. Enquanto isso, os grandes varejistas e lojas de atacado estão capitalizando em embalagens a granel e programas de marca própria, ressoando bem com famílias conscientes dos custos. A dinâmica dos canais também está evoluindo: alguns varejistas estão posicionando estrategicamente os cogumelos perto dos balcões de carne, uma tática que mostrou promessa em programas-piloto ao aumentar o tamanho das cestas por meio do incentivo à substituição e compras complementares. Embora a penetração online enfrente obstáculos devido às demandas da entrega de última milha com controle de temperatura, um nicho de canal emergente está surgindo: modelos de assinatura para cogumelos especiais e funcionais, que contornam habilmente os canais de varejo tradicionais.

Análise Geográfica

Em 2025, a Ásia-Pacífico, impulsionada pela produção substancial na China, Japão e Índia, contribuiu com 50,47% da receita global. Índia, Tailândia e Indonésia estão aumentando significativamente suas capacidades de produção para atender tanto à demanda doméstica quanto às demandas de exportação. No entanto, a região enfrenta desafios notáveis. O Japão experimentou um declínio de 8,0% em seu número de produtores em 2025, sublinhando a persistente escassez de mão de obra. Além disso, o aumento dos custos de energia levou à inflação, que comprimiu as margens de lucro, particularmente para os processos de cultivo baseados em substrato que requerem ambientes com clima controlado.

A região do Oriente Médio e África se destaca como o mercado de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 8,01%. Os desenvolvimentos de infraestrutura de cadeia de frio nos Emirados Árabes Unidos e na Arábia Saudita estão desempenhando um papel fundamental na extensão da vida útil dos produtos e na facilitação de operações de importação mais fluidas. Na Nigéria, iniciativas de cultivo-piloto demonstraram que o consórcio de culturas de cogumelos pode gerar uma renda adicional de USD 7.406 por hectare em comparação com o cultivo de milheto. Apesar desses avanços, a região continua enfrentando obstáculos significativos, pois a infraestrutura inadequada permanece um gargalo. Em algumas áreas da África Subsaariana, as taxas de deterioração ainda excedem 40%, destacando a necessidade de maiores investimentos em soluções de logística e armazenamento.

Em 2024, a América do Norte registrou uma produção de 669,9 milhões de libras, avaliada em USD 1,1 bilhão. A Pensilvânia emergiu como a principal contribuinte, fornecendo 69% dos cogumelos Agaricus da região. O Canadá supriu 25% do consumo dos EUA por meio de importações, enquanto o México está ativamente ampliando sua capacidade de produção para oferecer exportações frescas com preços competitivos. Na Europa, a Alemanha produziu 75.700 toneladas de cogumelos em 2024, com 98% da produção sendo champignons. No entanto, o número de produtores na região diminuiu para apenas 25, principalmente devido a desafios relacionados à escassez de mão de obra e ao aumento dos custos de energia. Na América do Sul, o Brasil e o Chile estão impulsionando a expansão do mercado, mas a região enfrenta uma necessidade crítica de educação do consumidor para mudar a percepção dos cogumelos de um produto especial para um alimento básico.

Panorama Competitivo

O mercado de fungos comestíveis, definido por uma combinação de grandes produtores industriais e operadores regionais especializados, continua a exibir uma estrutura fragmentada. Essa dinâmica permite que os principais players, como Monaghan Mushrooms e Costa Group, capitalizem em sua extensa escala operacional e robustas redes de distribuição, reforçando assim suas posições dominantes no mercado. Concomitantemente, essa fragmentação cria oportunidades para produtores menores que se concentram em segmentos de nicho, como variedades premium de cogumelos, certificações orgânicas e interações diretas com o consumidor, para conquistar seu próprio espaço no mercado.

A escassez de mão de obra, que atingiu uma taxa crítica de vacância de 20% em todo o setor, está levando as empresas a adotar tecnologias de automação para manter a eficiência e a competitividade. Os sistemas de colheita robótica, agora capazes de igualar os níveis de produtividade de trabalhadores humanos qualificados, podem colher aproximadamente 2.000 cogumelos por hora com precisão e consistência. As prioridades estratégicas do setor estão cada vez mais se deslocando para a integração vertical e a adoção de tecnologias avançadas. Um exemplo notável é o crescente interesse na comercialização de ingredientes à base de micélio, que permite às empresas expandir suas aplicações além dos produtos alimentícios tradicionais. O financiamento da Série B de EUR 58 milhões da Infinite Roots em 2024, o maior investimento em micélio na Europa até o momento, exemplifica a transição do setor para a biotecnologia industrial, particularmente nos campos de proteínas alternativas e biomateriais.

Os produtores estão explorando ativamente oportunidades inexploradas, como a diversificação de substratos e a valorização de resíduos, para aumentar a sustentabilidade e a eficiência de custos. Ao utilizar recursos não convencionais, como resíduos de destilaria de bourbon, resíduos de palma de óleo e substratos residuais de cogumelos reciclados, eles não apenas estão reduzindo os custos de insumos, mas também diminuindo significativamente seu impacto ambiental. Ao mesmo tempo, os disruptores emergentes estão remodelando as normas do setor por meio de inovações como a agricultura em ambiente controlado e modelos de negócios diretos ao consumidor. Ao eliminar os intermediários tradicionais da cadeia de suprimentos, esses disruptores podem comandar preços mais altos, aproveitando seu foco em qualidade superior e forte posicionamento de marca. Demonstrando um compromisso com a inovação, a Monterey Mushrooms submeteu um pedido à FDA para aprovação da produção de pó de cogumelo com vitamina D2, mostrando como os players estabelecidos estão avançando nas técnicas de processamento de valor agregado para permanecer competitivos no panorama de mercado em evolução.

Líderes do Setor de Fungos Comestíveis

Monaghan Mushrooms

Costa Group

Monterey Mushrooms

Okechamp

Shanghai Finc Bio-Tech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Enifer concluiu a construção de sua fábrica de micoproteína em escala comercial na Finlândia, produzindo 3 milhões de quilogramas anualmente, equivalente à proteína de 30.000 vacas, marcando a maior instalação de produção de micélio na Europa e demonstrando a escalabilidade industrial da fabricação de proteína fúngica.

- Janeiro de 2025: A Infinite Roots recebeu USD 58 milhões em financiamento da Série B, liderado pela Dr. Hans Riegel Holding. Isso representa o maior investimento em micélio na Europa e permite que a empresa amplie a produção por meio de parcerias com provedores de infraestrutura de fermentação existentes, incluindo o Bitburger Brewery Group.

- Dezembro de 2024: A Monterey Mushrooms submeteu uma petição à FDA para produzir pó de cogumelo com vitamina D2 por meio da exposição à luz UV de cogumelos Agaricus bisporus. Esse desenvolvimento expandiu suas capacidades de processamento e demonstrou seu foco em ingredientes de alimentos funcionais.

Escopo do Relatório Global do Mercado de Fungos Comestíveis

Os fungos comestíveis são macrofungos (visíveis a olho nu) com corpos frutíferos carnosos e comestíveis que são consumidos por seu valor nutricional, sabor e textura. O relatório do mercado de fungos comestíveis é segmentado por categoria, tipo de cogumelo, forma, canais de distribuição e geografia. Por categoria, o mercado é segmentado em orgânico e convencional. Por tipo de cogumelo, o mercado é segmentado em champignon, shiitake, ostra, reishi, enoki e outros. Por forma, o mercado é segmentado em fresco, congelado, seco, enlatado e outros. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. As previsões de mercado são fornecidas em valor (USD) e volume (toneladas).

| Orgânico |

| Convencional |

| Champignon |

| Shiitake |

| Ostra |

| Reishi |

| Enoki |

| Outros Tipos |

| Fresco |

| Congelado |

| Seco |

| Enlatado |

| Outras Formas Processadas |

| On-Trade | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Tipo de Cogumelo | Champignon | |

| Shiitake | ||

| Ostra | ||

| Reishi | ||

| Enoki | ||

| Outros Tipos | ||

| Por Forma | Fresco | |

| Congelado | ||

| Seco | ||

| Enlatado | ||

| Outras Formas Processadas | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência e Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de vendas de fungos comestíveis até 2031?

O tamanho do mercado de fungos comestíveis está projetado para atingir USD 99,04 bilhões até 2031, a um CAGR de 6,66% a partir de 2026.

Qual região cresce mais rapidamente?

O Oriente Médio e a África estão previstos para se expandir a um CAGR de 8,01%, à medida que os investimentos em cadeia de frio reduzem as perdas pós-colheita.

Qual participação os champignons detêm?

As variedades de champignon representaram 60,39% do volume global em 2025, a maior participação entre os tipos de cogumelos.

Por que os custos de energia são uma preocupação para os produtores?

Nas fazendas europeias em ambiente controlado, a eletricidade pode representar até 77% das despesas operacionais, expondo as margens a picos de preços.

Página atualizada pela última vez em: