ホワイトマッシュルーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

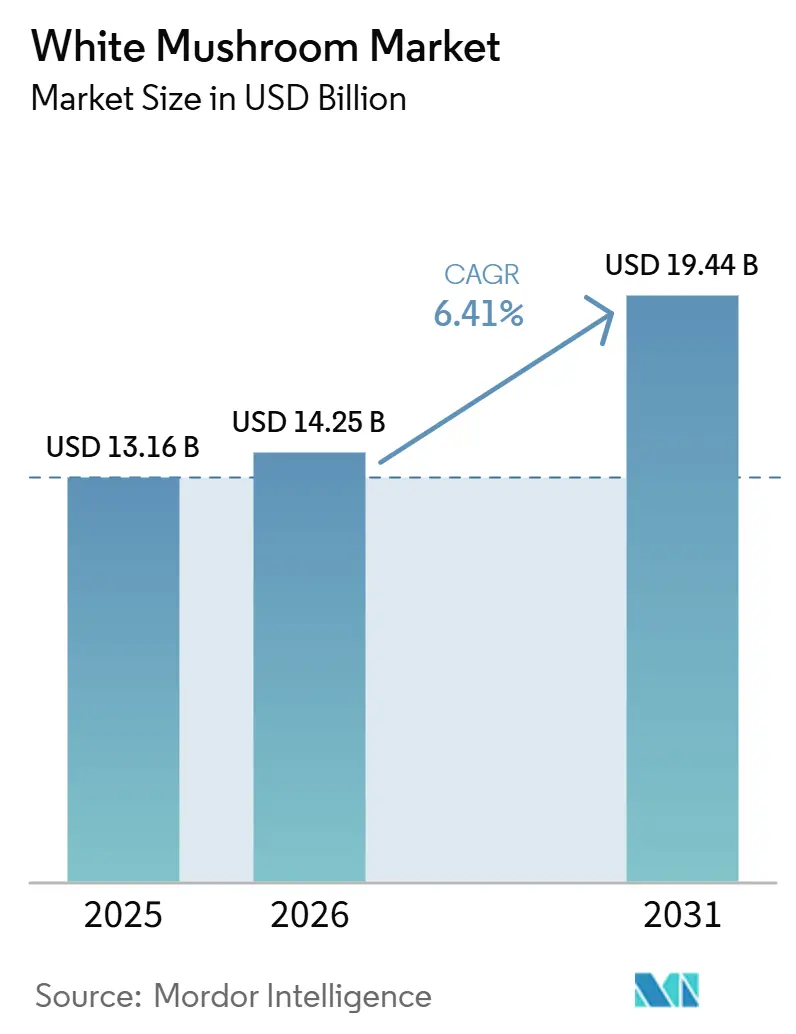

| 市場規模 (2026) | 14.25 十億米ドル |

| 市場規模 (2031) | 19.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトマッシュルーム市場分析

ホワイトマッシュルーム市場規模は、2025年に137億1,600万米ドル、2026年に145億2,000万米ドルと予測され、2031年までに194億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.41%で成長する。この成長は、低炭素タンパク質を好む食生活の変化、生鮮食品の普及促進に向けた小売業者の取り組み、特にビタミンDを強化した機能性食品の台頭によって牽引されている。主要生産者は環境制御型農業と循環型戦略を導入してコスト削減を図る一方、小売業者はプライベートブランド商品の拡充とオンライン販売チャネルの強化を進めている。しかし、投入コストの上昇とコールドチェーンの脆弱性が利益率を圧迫しており、中小規模の事業者は生産能力の最適化またはパートナーシップの形成によるスケール拡大を迫られている。その結果、競争は技術革新、基質のイノベーション、および使用済みキノコ基質からエネルギーや肥料の副産物を生み出す能力によってますます左右されるようになっている。

主要レポートのポイント

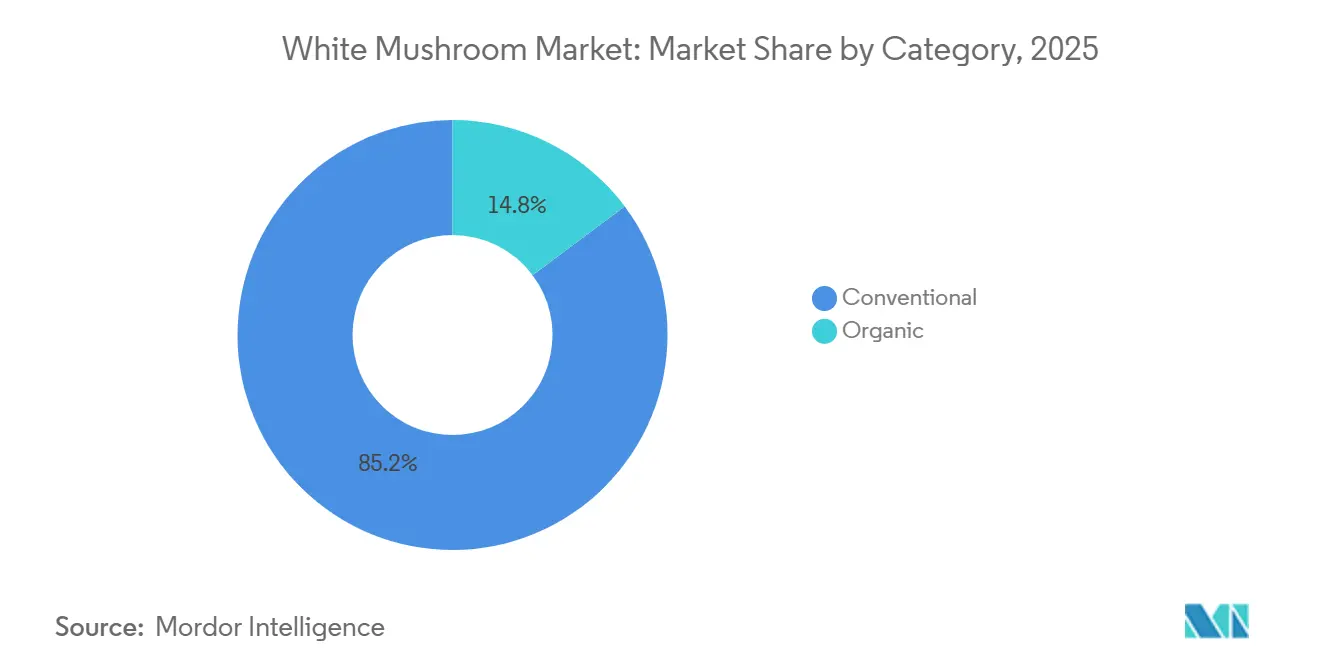

- カテゴリー別では、慣行栽培キノコが2025年の売上高の85.21%を占め、有機栽培は2031年にかけてCAGR 7.20%で成長すると予測されている。

- 形態別では、生鮮形態が2025年のホワイトマッシュルーム市場シェアの66.04%を占め、乾燥形態は2026年から2031年にかけてCAGR 8.22%を記録すると予測されている。

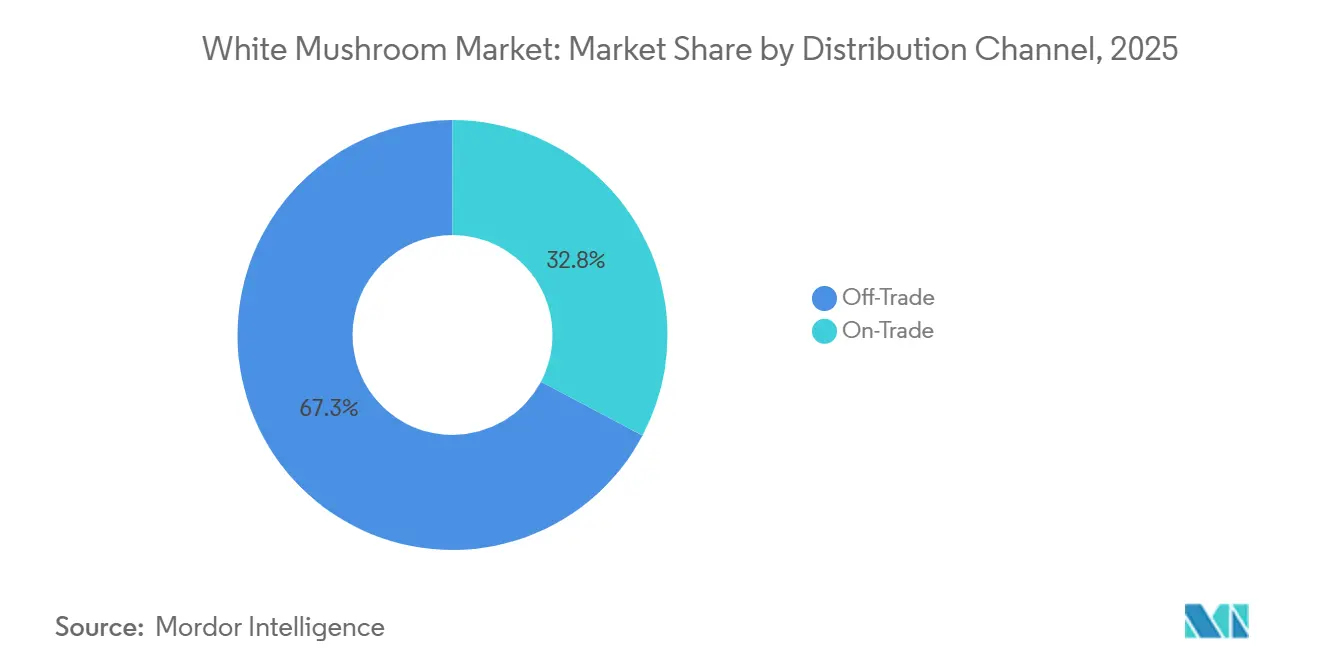

- 流通チャネル別では、オフトレード小売が2025年の市場価値の41.30%を占め、オントレードフードサービスは2031年にかけてCAGR 6.64%を記録すると予測されている。

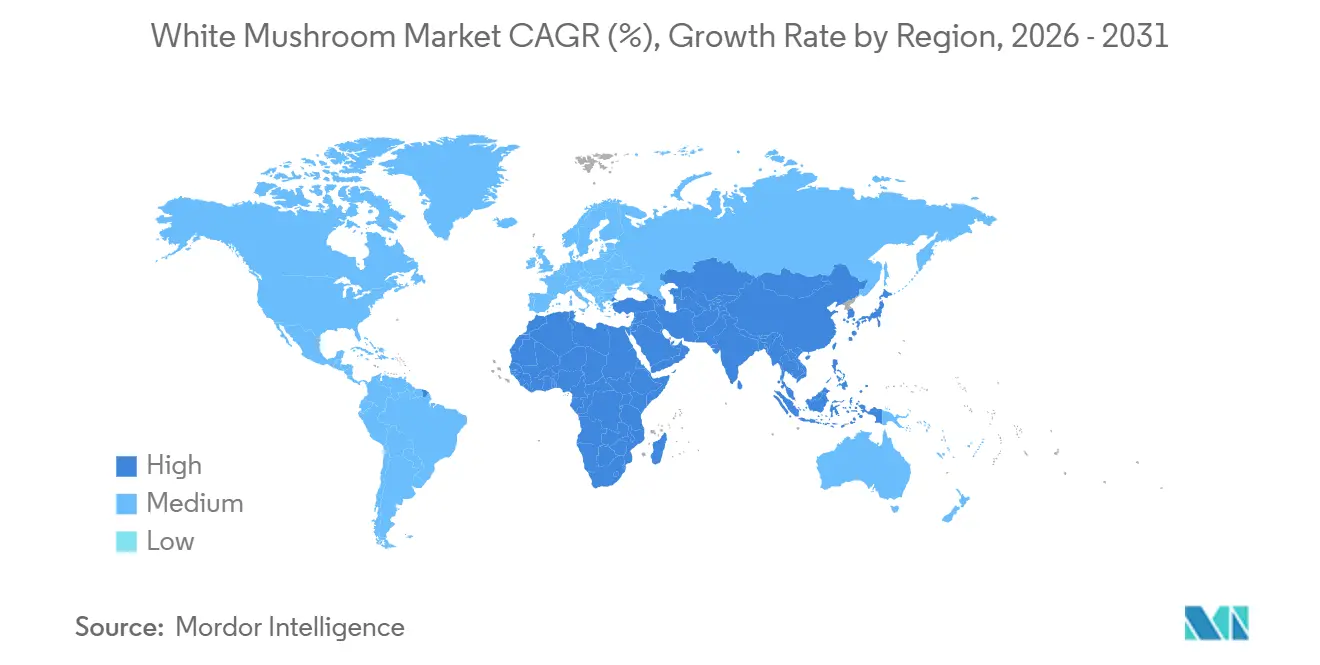

- 地域別では、アジア太平洋地域が2025年のホワイトマッシュルーム市場シェアの60.28%を占め、中東・アフリカ地域は2026年から2031年にかけてCAGR 6.82%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホワイトマッシュルーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質への消費者シフトの加速 | +1.2% | 北米、西欧、および都市部のアジア太平洋での早期成長を伴うグローバル規模 | 中期(2〜4年) |

| 組織化された小売およびプライベートブランドSKUの急速な拡大 | +0.9% | 北米、欧州、および新興アジア太平洋(インド、インドネシア、タイ) | 短期(2年以内) |

| 環境制御型農業の進歩による単位コストの低下 | +1.0% | 北米、欧州、中東、東アジア | 長期(4年以上) |

| ビタミンD強化による機能性食品としてのポジショニング | +0.7% | 北米、欧州、日本、オーストラリア | 中期(2〜4年) |

| 垂直農場におけるAI活用型予測収量分析 | +0.5% | 北米、欧州、中国(アーリーアダプター) | 長期(4年以上) |

| 使用済み培地バイオ肥料からの循環型収益 | +0.4% | 欧州、北米、およびバイオガスインフラを有する一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質への消費者シフトの加速

ホワイトマッシュルームは、直接的な肉の代替品としてではなく、ホールフード素材として植物性タンパク質市場での存在感を高めています。うま味フレーバー、適応性のある食感、良好なアミノ酸プロファイルを提供し、押し出し加工された大豆やエンドウ豆分離物に関連する加工上の懸念を回避しています。ビーガン人口の増加がキノコの需要を押し上げています。例えば、Jewish, Vegan, Sustainable Organizationによると、英国のビーガン人口は2023年から2024年の間に110万人増加し、250万人(成人人口の約4.7%)に達しました[1]出典:Jewish, Vegan, Sustainable Organization、「英国におけるビーガニズムの台頭」、jvs.org.uk。フードサービスの革新がこのタンパク質としてのポジショニングを強化しています。クイックサービスおよびファストカジュアルチェーンは、バーガーパティや植物性ボウルにキノコを取り入れ、味と食感を維持しながら牛肉含有量を20〜30%削減しています。この戦略は、2024〜2025年に北米と欧州で実施された複数のパイロットプログラムを通じて検証されています。規制面では、FDAがキノコ消費と免疫機能および心血管の健康改善を結びつける健康強調表示を承認しています。ただし、メーカーは標準化された試験を通じてバイオアクティブ含有量を実証することでこれらの表示を検証する必要があります。この規制の枠組みは、社内分析能力を持つ垂直統合型生産者を特に支援しています。

組織化された小売およびプライベートブランドSKUの急速な拡大

組織化された小売の浸透は、特に新興アジア太平洋市場においてホワイトマッシュルームの流通経済を再定義しています。インド、インドネシア、タイにおけるスーパーマーケットチェーンの成長に支えられたモダントレード形態は、生鮮食品販売に占めるシェアを2023年の38%から2025年には43%(予測)に拡大しました。このシフトは、規模や差別化を欠く中堅ブランドメーカーに課題をもたらし、統合化を進めるか、オーガニック、スペシャルティ、付加価値製品などのニッチ市場に特化するかの選択を迫っています。さらに、プライベートブランドの台頭によりSKUの多様性が大幅に拡大しました。主要小売業者は現在、スライス、ホール、オーガニック、小分けオプションをカバーする1店舗あたり8〜12のキノコSKUを取り揃えており、10年前の4〜6 SKUと比較して、利便性への高まる需要に対応しています。Eコマースがこのトレンドをさらに加速させています。米国では、非店舗型小売販売が従来の実店舗チャネルを上回り、従来の流通業者のマークアップを排除した直接消費者向けモデルを可能にしています。

環境制御型農業の進歩による単位コストの低下

最適化された施設では、LEDアレイと熱回収換気システムを設置することで大幅なコスト削減を達成し、1キログラムあたりのコストを2022年の1.20〜2.10ユーロから0.85〜1.75ユーロ(0.92〜1.90米ドル)に引き下げました。これらのアップグレードにより、電力消費量も8 kWh/kg未満に削減され、運営効率が向上しました。水資源が乏しい地域における高効率インフラの重要性を示す動きとして、サウジアラビアの開発銀行は温室・垂直農場プロジェクトに4億米ドルの投資を約束しました。さらに、モジュール式設計の採用により初期資本要件が30〜40%削減され、回収期間が約5年に短縮され、機関投資家にとってより魅力的なプロジェクトとなっています。これらの進歩は総じて供給曲線を平坦化し、特に動物性タンパク質と比較した場合のホワイトマッシュルーム市場の長期的な競争力を強化しています。

ビタミンD強化による機能性食品としてのポジショニング

WHOによると、世界中で約10億人がビタミンD欠乏症に悩まされており、従来のサプリメントに代わる食品ベースのソリューションへの需要が急増しています[2]出典:食糧農業機関、「ビタミンD欠乏症」、who.int。米国、EU、英国における規制承認により、ホワイトマッシュルームへのビタミンD強化が主流として採用されるようになりました。これらの承認は、マッシュルームが100グラムあたり400〜800 IUのビタミンD₂を提供することを確保するための標準化されたプロトコルを確立しています。2024年12月、Monterey Mushroomsは21 CFR 172.382を改正するための食品添加物申請書をFDAに提出しました。この申請は、加工中にスライスまたはダイスされたアガリクス・ビスポラスキノコにUV光を照射することの承認を求めるものです。このアプローチにより、包装段階でのビタミンD強化が可能となり、生産が合理化され、市場ポテンシャルが拡大します。北米と欧州では、これらの強化マッシュルームはプレミアム価格で販売されています。栄養密度とクリーンラベル成分を重視するミレニアル世代とZ世代の消費者が最も高い支払い意欲を示しています。臨床研究の連携が勢いを増しています。例えば、Farlong Holding Corporationは2024年10月にCity of Hopeと137,750米ドルの前臨床試験契約を締結しました。この研究は、免疫サポート用途のホワイトボタンマッシュルームエキスを評価することを目的としており、バイオアクティブ化合物抽出とニュートラシューティカル製品革新への関心の高まりを反映しています。米国のDSHEA規制の枠組みとEUの新規食品規制は、構造・機能強調表示のための経路を提供しています。ただし、強力な分析・臨床試験能力を持つ生産者は、実証要件を満たすうえでより有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い腐敗性とコールドチェーンのギャップ | -0.8% | サハラ以南アフリカ、南アジア、ラテンアメリカ(ブラジル、アルゼンチンを除く) | 短期(2年以内) |

| 気候制御型栽培におけるエネルギーおよび労働コストの上昇 | -0.6% | 欧州、北米、先進アジア太平洋(日本、韓国、オーストラリア) | 中期(2〜4年) |

| 季節的な供給過剰による市場価格の変動 | -0.4% | 第2〜第3四半期に中国、北米、欧州で顕著な影響を伴うグローバル規模 | 短期(2年以内) |

| ピートモスケーシング供給に対する規制上の締め付け | -0.3% | 英国、欧州連合、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い腐敗性とコールドチェーンのギャップ

生鮮ホワイトマッシュルームは、最適な冷蔵条件(2〜4℃、相対湿度95%)で保存した場合、賞味期限は5〜7日です。しかし、サハラ以南アフリカと南アジアのコールドチェーンインフラは断片化しています。この断片化により、不十分な冷蔵輸送、不安定な電力供給、小売拠点での冷蔵保管能力の不足が原因で、生鮮食品の収穫後損失が最大37%に達しています。このインフラのギャップは、有利な人口動態と高まるタンパク質需要を持つ地域での市場浸透を制限しています。生産者は困難な選択を迫られています。コールドチェーン資産に多額の投資を行うか、腐敗や不良在庫販売による利益率の低下を甘受するかです。世界銀行によると、途上国経済のコールドチェーンギャップを埋めるには、2030年までに累計1,500〜2,000億米ドルのインフラ投資が必要となります。この財政的課題は、農村部の冷蔵保管施設の低い収益性と官民パートナーシップの枠組みを取り巻く規制上の不確実性によってさらに悪化しています。缶詰、乾燥、冷凍などの加工形態は部分的な緩和策を提供しますが、新興市場の消費者の嗜好は生鮮マッシュルームを強く支持しています。アジア太平洋とラテンアメリカの地域では、生鮮マッシュルームが小売数量の55〜70%を占めており、常温保存可能な代替品の市場ポテンシャルを制限しています。さらに、コールドチェーンの脆弱性は食品安全リスクを高めます。流通中の温度変動が微生物の増殖を促進し、小売業者による返品やブランドの評判への損害につながります。この問題は、物流への垂直統合を欠く中小規模の生産者に不均衡な影響を与えます。

気候制御型栽培におけるエネルギーおよび労働コストの上昇

2024〜2025年にかけて、EU内の気候制御型キノコ栽培のエネルギーコストは8〜12%上昇しました。この上昇は、パンデミックによる低水準からの産業用電力価格の反発と、化石燃料発電コストを引き上げた炭素価格メカニズムの影響によるものです。現地再生可能エネルギーではなく系統電力に依存する生産者は、大幅な利益率の圧迫を経験しました。同時に、北米と西欧の労働コストは年間5〜7%増加しました。この増加は、最低賃金の引き上げ、農業労働力の供給を減少させた厳格な移民政策、および身体的負担の少ない役割で同等の賃金を提供する倉庫・物流セクターとの競争に起因しています。これらの複合的なコスト圧力により、高コスト地域での生鮮ホワイトマッシュルームの損益分岐価格が1キログラムあたり0.20〜0.35米ドル上昇しました。しかし、コンベンショナルホワイトマッシュルームのコモディティ的な性質とスーパーマーケットチェーンの強い価格交渉力により、生産者はこれらのコストを小売バイヤーに完全に転嫁することができませんでした。自動化は一定の緩和策を提供しており、ロボット収穫システムは現在、手作業の40〜60キログラムと比較して1時間あたり80〜120キログラムの収穫が可能です。ただし、1台あたり150,000〜250,000米ドルの初期資本投資により、年間2,000トン以上を生産する大規模事業者への導入が限定されています。さらに、現地太陽光アレイや使用済みキノコ培地からのバイオガスコジェネレーションなどの再生可能エネルギーの統合により、系統電力への依存度を40〜60%削減できます。それにもかかわらず、6〜8年の回収期間は、電力価格が不安定または補助金の枠組みが不確実な市場での投資を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:コンベンショナルの規模対オーガニックの勢い

2025年、コンベンショナル供給が市場ランドスケープを支配し、総収益の85.21%を占めました。この優位性は主に、小麦わらと堆肥の長期契約によって支えられており、生産コストをオーガニック代替品と比較して20〜30%低く抑えることを可能にしています。価格安定性を優先するフードサービスバイヤーが、数量面でのコンベンショナル供給のリーダーシップをさらに強化しました。しかし、EUのファーム・トゥ・フォーク戦略における農薬削減目標とプライベートブランドの影響力の増大が利益率を圧迫しており、この優位性は課題に直面しています。

オーガニックホワイトマッシュルームは現在市場の小さなシェアを占めていますが、2026〜2031年の予測期間中に年平均成長率(CAGR)7.20%で成長すると予測されています。この成長率はコンベンショナルマッシュルームを60ベーシスポイント上回り、認証インフラの整備と、特に北米、欧州、アジア太平洋の都市部においてオーガニック農産物にプレミアムを支払う消費者の意欲の高まりによって牽引されています。認証プロセスにより生産コストは15〜25%増加しますが、生産者は棚でのプレミアム価格を30〜50%上乗せできるため、垂直統合型生産者にとって魅力的な利益率が確保されます。さらに、常温保存可能なオーガニック形態の登場により、アジアやアフリカなどの地域でのコールドチェーンの制限が解消され、これらの未開拓地域での市場拡大の機会が生まれています。

形態別:生鮮のコア、乾燥の加速

2025年、生鮮セグメントは総売上高の66.04%を占め、消費者エンゲージメントおよび衝動買いの主要な牽引役として確立された。しかし、スーパーマーケットは主に湿度管理の不備を原因とする8%から12%に及ぶ廃棄損失に悩まされている。この問題を受け、小売業者は改質雰囲気包装およびスライス済み最小管理単位(SKU)の導入を進めており、廃棄損失の軽減だけでなく、より高い利益率というメリットももたらしている。

乾燥製品セグメントは、冷蔵インフラが高コストまたは不安定な地域における需要の増加に牽引され、年平均成長率(CAGR)8.22%で成長すると予測されている。フリーズドライ技術の最近の進歩により、強化ビタミンDを含む元の微量栄養素の最大95%を保持することが可能となり、これらの製品はパッケージスープやミールキットへの配合に非常に適したものとなっている。さらに、軽量かつ常温輸送式の採用により、電子商取引の物流コストが最大60%大幅に削減された。このコスト削減により、ダイレクト・トゥ・コンシューマーブランドは流通業者のマークアップを回避しながら健康志向の消費者に効率的に対応でき、市場リーチと収益性を高めることができる。

流通チャネル別:小売の強さ、フードサービスの回復

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインラットフォームを含むオフトレードチャネルは、市場総価値の41.30%を占めた。現在はスーパーマーケットがこの分野を支配しているが、オンライン食料品購入が最も急成長するセグメントとして台頭している。この急増は主に、当日冷蔵配送サービスおよびサブスクリプション型購入モデルの普及拡大に起因しており、いずれも消費者に利便性を提供している。さらに、インターネット普及率の向上がこれらのオンライン小売チャネルを後押ししている。例えば、国際電気通信連合(ITU)のデータは、世界のインターネットアクセスの拡大を示しており、2025年には人口の74%がオンラインとなり、2024年の71%から上昇した[3]出典:国際電気通信連合(ITU)、「インターネットを利用する個人」、itu.int。さらに、オフトレードチャネルにおけるプライベートブランド商品の存在感の高まりは、価格戦略を形成するだけでなく、消費者が利用できる最小管理単位(SKU)の種類を拡大している。

オントレードチャネルは力強い回復を見せており、2026年1月の米国フードサービス売上高が前年比6.64%増加したことがその証拠である。メニューの革新においては、牛肉消費を抑制するための持続可能な代替品としてキノコブレンドが注目されている。同時に、高級レストランは料理を差別化し、より目の肥えた顧客層に対応するため、有機・特選グレードの食材を採用する傾向が強まっている。ジャストインタイム配送を重視するフードサービス流通チャネルは、小売と比較して1キログラムあたり最大25%高い価格を実現している。この価格動向と外食習慣の回復が相まって、フードサービスチャネルは市場参加者にとって有望な成長分野として位置づけられている。

地域分析

2025年、アジア太平洋地域は世界のホワイトマッシュルーム市場をリードし、その価値の60.28%を占めた。このリーダーシップは主に、中国の広範な産業規模の生産インフラと、日本における生鮮・加工キノコの高い一人当たり消費量によるものである。中国では市場集中度が高く、上位生産者である中興菌業と裕光が国内生産能力の55%を合計で掌握している。この支配的地位により、特に需要が弱い時期においても効果的な供給管理と価格安定が可能となっている。日本の農林水産省は、2024年から2025年にかけてのキノコの出荷量が安定していると報告した。生鮮ホワイトマッシュルームは食用きのこ総消費量の12%から15%を占め、鍋物や天ぷらなどの伝統料理や現代のフュージョン料理への活用が需要を牽引している。インドおよび東南アジアは高成長サブ地域として台頭しており、組織的小売の拡大と中間層の所得向上が生鮮キノコの普及を促進している。しかし、コールドチェーン物流と基質供給インフラの不備により、生産のスケールアップに課題が残っている。オーストラリアとニュージーランドはプレミアム輸出市場としての地位を確立している。2024年から2025年にかけて輸入額が年間6%から8%増加しているにもかかわらず、国内生産はフードサービスおよび小売セクターの需要を満たすには不十分であり、これらのセクターは国内産、有機、特選キノコの品種をますます優先している。

北米と欧州は成熟した消費パターンを示しており、高い一人当たり供給量と高度な小売流通システムが特徴である。欧州では、オランダ、ポーランド、アイルランドにおける大量生産型の慣行栽培と、フランス、ドイツ、英国におけるプレミアム有機・特選栽培に市場が二分されている。2024年11月には重要な業界動向として、欧州最大の生産者の一つであるMonaghan Mushroomsがピートフリー基質配合を導入した。このイノベーションにより、同社は収量と品質基準を維持しながら英国の今後のピート禁止規制に対応できる体制を整えた。欧州連合(EU)全体で環境規制が強化される中、この技術的進歩は地域全体の基質調達慣行を変革する可能性がある。

中東・アフリカは市場シェアが小さいものの、2026年から2031年にかけてCAGR 6.82%という最も高い成長率で拡大すると予測されている。この成長は、食料安全保障への国家投資の増加と、特に湾岸協力会議(GCC)経済圏における輸入需要の拡大によって牽引されている。食料供給の約80%を輸入に依存するサウジアラビアは、環境制御型農業を優先課題としている。2023年、農業開発基金は温室、垂直農業、水耕栽培プロジェクト(砂漠気候向けに設計された最小限の水使用量による先進的なキノコ栽培施設を含む)を支援するため、総額15億サウジアラビアリヤル(4億米ドル)の融資を承認した。同様に、アラブ首長国連邦とカタールは、輸入依存度の低減と地政学的混乱時のサプライチェーン強靭性の向上を目的として、気候制御型栽培施設の開発に国富を活用している。サハラ以南のアフリカでは、生産は南アフリカ、ケニア、ナイジェリアに集中しているが、市場は依然として未発達な状態にある。トウモロコシの茎や籾殻などキノコ栽培に適した農業廃棄物基質が利用可能であるにもかかわらず、コールドチェーンインフラの不備と消費者認知の低さが市場浸透を制限している。

競合ランドスケープ

ホワイトマッシュルーム市場の中程度の断片化は、業界リーダーによる統合と戦略的取り組みに大きな機会をもたらしています。Monaghan Mushrooms、Bonduelle Group、Giorgio Fresh Co.、Costa Group(Costa Mushrooms)、Shanghai Finc Bio-Techなどの主要プレーヤーが市場を支配しています。これらの企業は種菌生産、培地、栽培、流通を効率的に管理し、小売業者との交渉力を強化しています。AI駆動型気候制御の採用はコストを削減し収量を改善するだけでなく、中小規模の生産者との競争格差を拡大しています。同時に、統合業者は後継者計画のない家族経営農場に注目し、EBITDAの6〜8倍の倍率を提示してこれらの農場を全国ネットワークにシームレスに統合しています。

機能性食品の進歩が業界リーダーを差別化しています。Monterey MushroomsはFDA承認のビタミンD2パウダーを発売し、Infinite RootsはAGFUNDERNEWS.COMの報告によると、アセットライトな菌糸体発酵モデルのスケール拡大に向けて5,800万米ドルを確保しました。持続可能性が引き続き重要な焦点となっており、Bonduelleは使用済みキノコ培地をバイオガス消化槽に活用してスコープ1排出量を削減し、ESG重視の投資家を引き付けています。Eden Grow Systemsなどのスタートアップは、25%の空間効率向上をもたらす水耕栽培Mycoponics™ラックを活用し、資本集約型の従来農業よりも技術ライセンス契約を優先しています。

プライベートブランド製品のシェア拡大により小売業者の影響力が増しており、メーカーは独自品種の開発と詳細なカテゴリーインサイトの提供を迫られています。革新的なプレーヤーはEグロサーとのパートナーシップを通じてタイムリーな配送を確保し、廃棄ロスを削減し、購買者データを活用しています。新興市場では、地元生産者との協業が市場参入を促進するだけでなく、為替変動リスクを軽減します。自動化は資本力のある既存企業に有利に働く傾向がありますが、プレミアム品種とアグリツーリズムに特化したニッチな職人生産者は引き続き成長の機会を見出しています。

ホワイトマッシュルーム業界リーダー

Monaghan Mushrooms

Bonduelle Group

Giorgio Fresh Co.

Costa Group(Costa Mushrooms)

Shanghai Finc Bio-Tech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Infinite Rootsは、アセットライトな生産拡大のための菌糸体発酵プラットフォームのスケール拡大に向けて、シリーズBで5,800万米ドルの資金を確保しました。

- 2024年10月:CSIROが支援するHi-Dスタートアップが、インドのサプリメント市場向けにUV照射キノコのビタミンD製品を前進させました。

- 2024年9月:Eden Grow SystemsがMyCoサブシジアリーを立ち上げ、収量向上とコスト削減のためのMycoponics™水耕栽培の商業化を開始しました。

グローバルホワイトマッシュルーム市場レポートの範囲

ホワイトマッシュルームは、学名アガリクス・ビスポラスとして知られ、世界で最も一般的で、マイルドな風味を持ち、広く消費されている食用キノコです。グローバルホワイトマッシュルーム市場レポートは、カテゴリー、形態、流通チャネル、地域別にセグメント化されています。カテゴリー別では、市場はオーガニックとコンベンショナルにセグメント化されています。形態別では、市場は生鮮、缶詰、乾燥、冷凍にセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(トン)で提供されます。

| オーガニック |

| コンベンショナル |

| 生鮮 |

| 缶詰 |

| 乾燥 |

| 冷凍 |

| オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよびグロサリーストア | |

| オンライン小売ストア | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 形態別 | 生鮮 | |

| 缶詰 | ||

| 乾燥 | ||

| 冷凍 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストアおよびグロサリーストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のホワイトマッシュルーム市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 6.41%で成長し、2031年までに194億4,000万米ドルに達すると予測されている。

グローバル供給において最も急成長しているカテゴリーはどれですか?

オーガニックホワイトマッシュルームは2031年にかけてCAGR 7.20%を達成し、コンベンショナル供給を上回ると予測されています。

新興経済圏で乾燥形態が注目を集めている理由は何ですか?

常温保存性、低い輸送コスト、および改善された栄養素保持により、乾燥キノコはコールドチェーンの不備を回避し、CAGR 8.22%で成長している。

小売業者はどのように価格ダイナミクスに影響を与えていますか?

西欧ではプライベートブランドの浸透率が30%を超えており、スーパーマーケットはブランド品の価格を最大20%下回ることが可能となっています。

最終更新日: