Größe und Marktanteil des Weißen Champignon-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

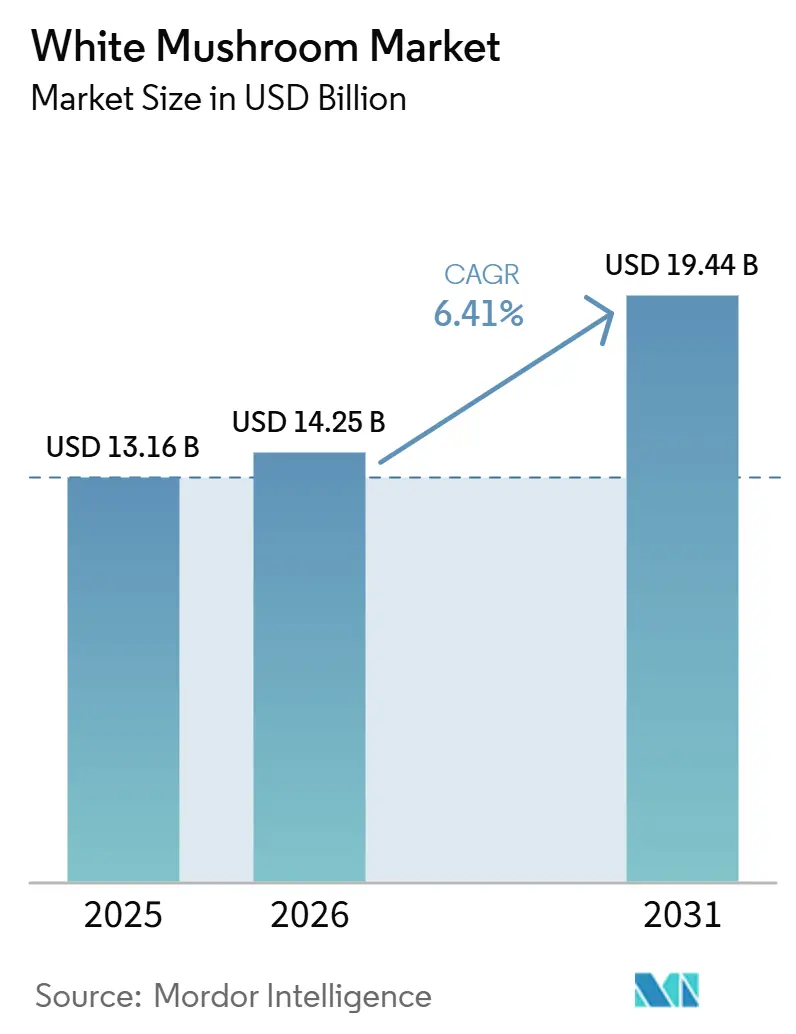

| Marktgröße (2026) | 14.25 Milliarden US-Dollar |

| Marktgröße (2031) | 19.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Weißen Champignon-Marktes von Mordor Intelligence

Die Größe des Weißer-Champignon-Marktes wird für 2025 auf 13,16 Milliarden USD, für 2026 auf 14,52 Milliarden USD und bis 2031 auf 19,44 Milliarden USD prognostiziert, mit einer jährlichen Wachstumsrate (CAGR) von 6,41 % im Zeitraum 2026 bis 2031. Dieses Wachstum wird durch Ernährungsveränderungen zugunsten kohlenstoffarmer Proteine, Einzelhandelsbemühungen zur Förderung von Frischprodukten sowie die zunehmende Bedeutung funktioneller Lebensmittel – insbesondere solcher, die mit Vitamin D angereichert sind – angetrieben. Führende Produzenten setzen auf kontrollierte Umgebungslandwirtschaft und Kreislaufstrategien zur Kostensenkung, während Einzelhändler ihr Eigenmarkenangebot ausbauen und Online-Vertriebskanäle stärken. Steigende Betriebskosten und Schwachstellen in der Kühlkette belasten jedoch die Margen und veranlassen kleinere Betreiber, entweder ihre Kapazitäten zu optimieren oder Partnerschaften zur Skalierung einzugehen. Infolgedessen wird der Wettbewerb zunehmend durch technologische Fortschritte, Substratinnovationen und die Fähigkeit geprägt, aus verbrauchten Pilzsubstraten durch Energie- und Düngemittel-Koprodukte Mehrwert zu generieren.

Wichtigste Erkenntnisse des Berichts

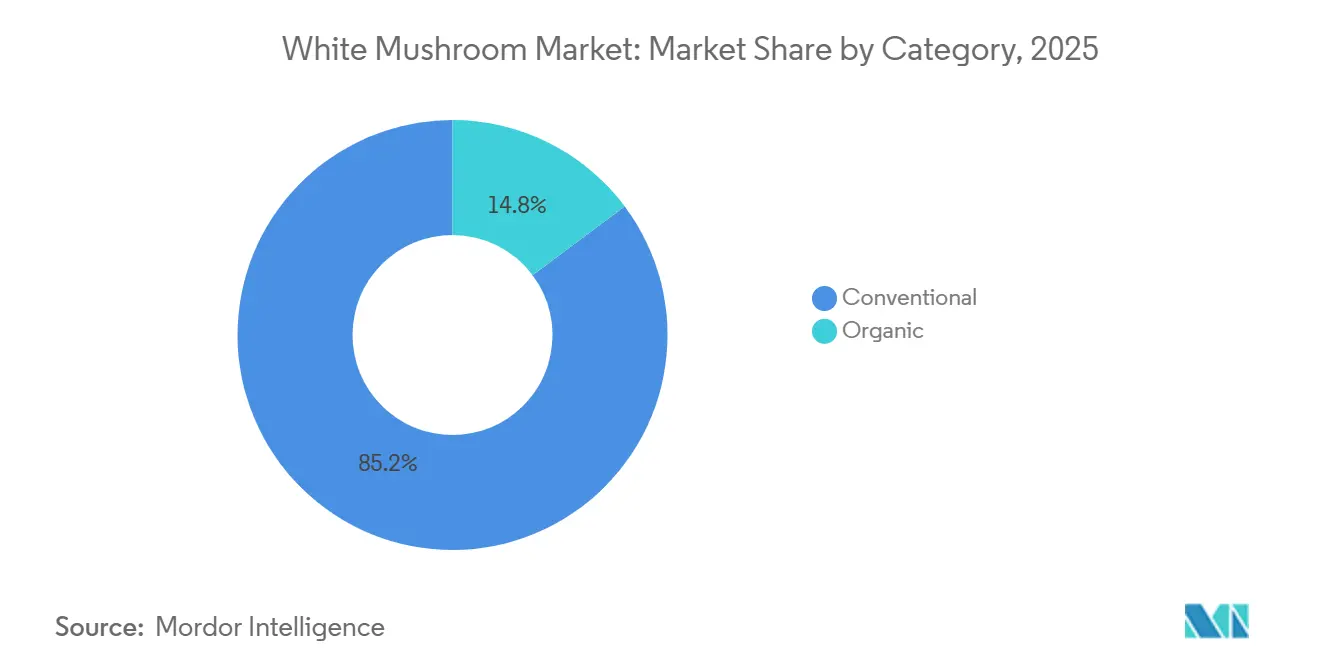

- Nach Kategorie entfielen 2025 85,21 % des Umsatzes auf konventionelle Pilze, während für Bio-Pilze bis 2031 eine CAGR von 7,20 % prognostiziert wird.

- Nach Form hielten Frischformate 2025 einen Marktanteil von 66,04 % am Weißer-Champignon-Markt, und für getrocknete Formate wird im Zeitraum 2026–2031 eine CAGR von 8,22 % erwartet.

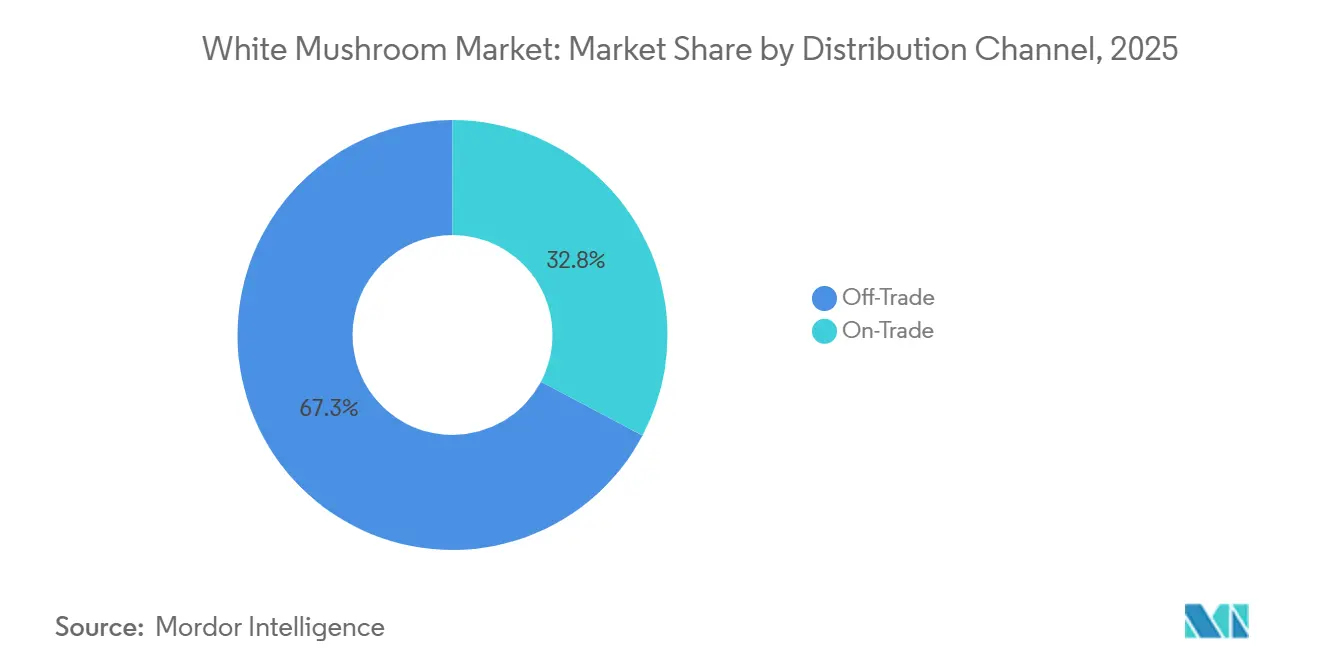

- Nach Vertriebskanal entfielen 2025 41,30 % des Wertes auf den stationären Einzelhandel (Off-Trade), während für den Außer-Haus-Verpflegungsbereich (On-Trade) bis 2031 eine CAGR von 6,64 % erwartet wird.

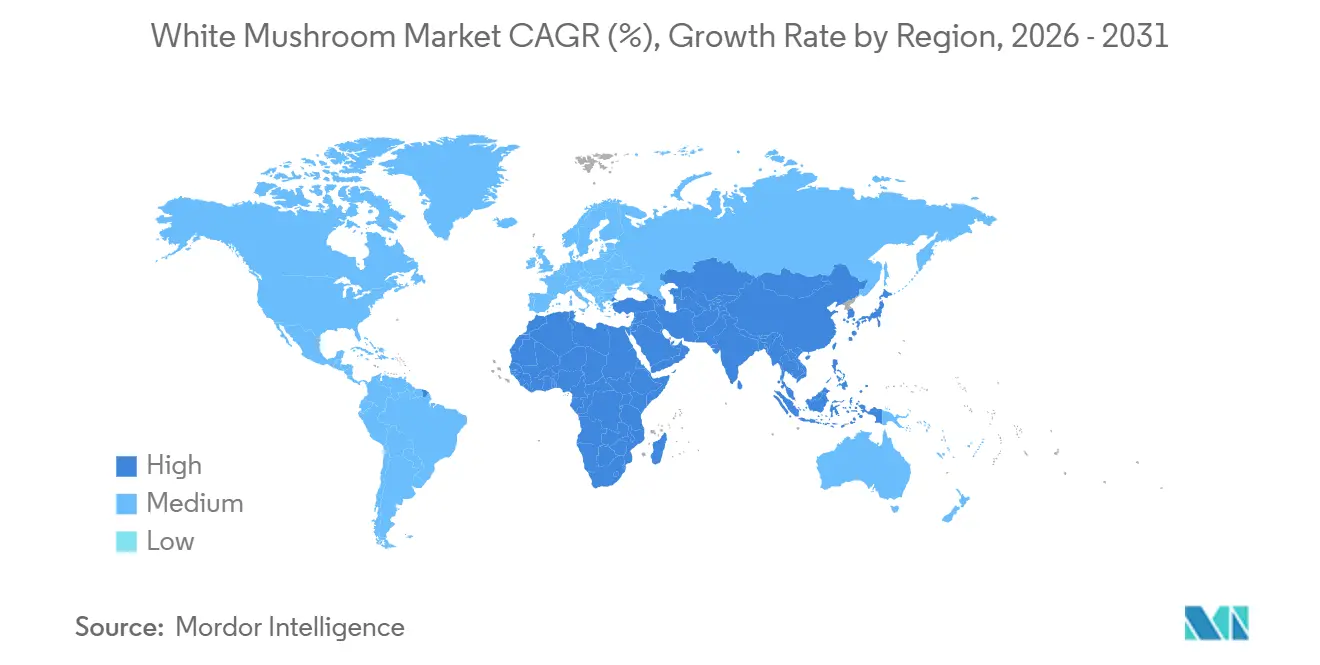

- Nach Geografie hielt die Region Asien-Pazifik 2025 einen Marktanteil von 60,28 % am Weißer-Champignon-Markt, und für den Nahen Osten und Afrika wird im Zeitraum 2026–2031 eine CAGR von 6,82 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Weißen Champignon-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung der Verbraucher hin zu pflanzlichem Protein | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion des organisierten Einzelhandels und von Eigenmarken-Artikelnummern | +0.9% | Nordamerika, Europa und aufstrebendes Asien-Pazifik (Indien, Indonesien, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der kontrollierten Umgebungslandwirtschaft zur Senkung der Stückkosten | +1.0% | Nordamerika, Europa, Naher Osten und Ostasien | Langfristig (≥ 4 Jahre) |

| Positionierung als funktionelles Lebensmittel durch Vitamin-D-Anreicherung | +0.7% | Nordamerika, Europa, Japan und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Ertragsanalysen in vertikalen Farmen | +0.5% | Nordamerika, Europa und China (frühe Anwender) | Langfristig (≥ 4 Jahre) |

| Kreislauferlöse aus verbrauchtem Substrat als Biodünger | +0.4% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Märkte mit Biogasinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung der Verbraucher hin zu pflanzlichem Protein

Weiße Champignons gewinnen im Markt für pflanzliche Proteine an Bedeutung – nicht als direkter Fleischersatz, sondern als Vollwert-Lebensmittelzutat. Sie bieten Umami-Geschmack, anpassungsfähige Texturen und ein günstiges Aminosäureprofil und vermeiden dabei die Verarbeitungsbedenken, die mit extrudiertem Soja oder Erbsenisolaten verbunden sind. Die wachsende vegane Bevölkerung treibt die Nachfrage nach Pilzen an. So stieg beispielsweise die Zahl der Veganer im Vereinigten Königreich zwischen 2023 und 2024 um 1,1 Millionen auf 2,5 Millionen, was etwa 4,7 % der erwachsenen Bevölkerung entspricht, laut der Jewish, Vegan, Sustainable Organization[1]Quelle: Jewish, Vegan, Sustainable Organization, "Veganismus auf dem Vormarsch im Vereinigten Königreich", jvs.org.uk. Innovationen im Gastronomiebereich stärken diese Proteinpositionierung. Schnellrestaurant- und Fast-Casual-Ketten integrieren Pilze in Burgerpatties und pflanzenbetonte Bowls und reduzieren dabei den Rindfleischanteil um 20–30 %, während Geschmack und Textur erhalten bleiben. Diese Strategie wurde durch mehrere Pilotprogramme in Nordamerika und Europa in den Jahren 2024–2025 bestätigt. Auf regulatorischer Seite hat die FDA Gesundheitsaussagen genehmigt, die den Pilzkonsum mit verbesserter Immunfunktion und kardiovaskulärer Gesundheit in Verbindung bringen. Hersteller müssen diese Aussagen jedoch durch den Nachweis bioaktiver Inhaltsstoffe mittels standardisierter Tests validieren. Dieser regulatorische Rahmen begünstigt insbesondere vertikal integrierte Produzenten mit eigenen Analysekapazitäten.

Schnelle Expansion des organisierten Einzelhandels und von Eigenmarken-Artikelnummern

Die Durchdringung des organisierten Einzelhandels verändert die Vertriebsökonomie weißer Champignons grundlegend, insbesondere in aufstrebenden Asien-Pazifik-Märkten. Moderne Handelsformate, unterstützt durch das Wachstum von Supermarktketten in Indien, Indonesien und Thailand, haben ihren Anteil am Frischwarenverkauf von 38 % im Jahr 2023 auf prognostizierte 43 % im Jahr 2025 gesteigert. Diese Verschiebung stellt mittelständische Markenproduzenten ohne ausreichende Skalierung oder Differenzierung vor Herausforderungen und drängt sie entweder zur Konsolidierung oder zur Fokussierung auf Nischenmärkte wie Bio-, Spezialitäten- oder Mehrwertprodukte. Darüber hinaus hat der Aufstieg von Eigenmarken die Vielfalt der Artikelnummern erheblich erweitert. Führende Einzelhändler führen nun 8–12 Pilz-Artikelnummern pro Filiale, darunter geschnittene, ganze, Bio- und vorportionierte Optionen, verglichen mit 4–6 Artikelnummern vor einem Jahrzehnt, um der wachsenden Nachfrage nach Convenience gerecht zu werden. Der E-Commerce treibt diesen Trend weiter voran. In den USA übertreffen die Umsätze im Nicht-Ladengeschäft-Einzelhandel zunehmend die traditionellen stationären Kanäle und ermöglichen Direktvertriebsmodelle, die traditionelle Händleraufschläge eliminieren.

Fortschritte in der kontrollierten Umgebungslandwirtschaft zur Senkung der Stückkosten

Optimierte Anlagen haben durch die Installation von LED-Systemen und Wärmerückgewinnungs-Lüftungsanlagen erhebliche Kostensenkungen erzielt und die Kosten pro Kilogramm von 1,20–2,10 EUR im Jahr 2022 auf 0,85–1,75 EUR (0,92–1,90 USD) gesenkt. Diese Modernisierungen haben auch den Stromverbrauch auf unter 8 kWh/kg gesenkt und damit die Betriebseffizienz verbessert. In einem Schritt, der die Bedeutung hocheffizienter Infrastruktur in wasserarmen Regionen unterstreicht, hat die saudische Entwicklungsbank 400 Millionen USD für Gewächshaus- und Vertikalfarm-Projekte zugesagt. Darüber hinaus hat die Einführung modularer Designs die anfänglichen Kapitalanforderungen um 30–40 % reduziert, die Amortisationszeiten auf etwa fünf Jahre verkürzt und diese Projekte für institutionelle Investoren attraktiver gemacht. Zusammen ebnen diese Fortschritte die Angebotskurve und stärken die langfristige Wettbewerbsfähigkeit des Weißen Champignon-Marktes, insbesondere im Vergleich zu tierischem Protein.

Positionierung als funktionelles Lebensmittel durch Vitamin-D-Anreicherung

Laut WHO leiden weltweit fast 1 Milliarde Menschen an Vitamin-D-Mangel, was die Nachfrage nach lebensmittelbasierten Lösungen als Alternative zu herkömmlichen Tabletten ankurbelt[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Vitamin-D-Mangel", who.int. Regulatorische Genehmigungen in den USA, der EU und dem Vereinigten Königreich haben die Mainstream-Einführung der Vitamin-D-Anreicherung in weißen Champignons erleichtert. Diese Genehmigungen legen standardisierte Protokolle fest, um sicherzustellen, dass Pilze 400–800 IE Vitamin D₂ pro 100-Gramm-Portion liefern. Im Dezember 2024 reichte Monterey Mushrooms beim FDA einen Lebensmittelzusatzstoff-Antrag ein, um 21 CFR 172.382 zu ändern. Der Antrag zielt darauf ab, die Genehmigung zu erhalten, geschnittene oder gewürfelte Agaricus-bisporus-Pilze während der Verarbeitung UV-Licht auszusetzen. Dieser Ansatz ermöglicht die Vitamin-D-Anreicherung in der Verpackungsphase, rationalisiert die Produktion und erhöht das Marktpotenzial. In Nordamerika und Europa werden diese angereicherten Pilze zu einem Aufpreis verkauft. Millennials und Verbraucher der Generation Z, die Nährstoffdichte und Zutaten mit sauberem Etikett schätzen, zeigen die höchste Zahlungsbereitschaft. Klinische Forschungskooperationen gewinnen an Dynamik. So unterzeichnete beispielsweise die Farlong Holding Corporation im Oktober 2024 eine präklinische Studienvereinbarung im Wert von 137.750 USD mit dem City of Hope. Diese Studie zielt darauf ab, weißen Champignonextrakt für Immununterstützungsanwendungen zu evaluieren, was ein wachsendes Interesse an der Extraktion bioaktiver Verbindungen und der Innovation von Nahrungsergänzungsmittelprodukten widerspiegelt. Der DSHEA-Regulierungsrahmen in den USA und die EU-Verordnung über neuartige Lebensmittel bieten Wege für Struktur-Funktions-Aussagen. Produzenten mit starken Analyse- und klinischen Prüfkapazitäten sind jedoch besser positioniert, um die Substantiierungsanforderungen zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verderblichkeit und Lücken in der Kühlkette | -0.8% | Subsahara-Afrika, Südasien und Lateinamerika (ausgenommen Brasilien, Argentinien) | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Arbeitskosten beim klimakontrollierten Anbau | -0.6% | Europa, Nordamerika und entwickeltes Asien-Pazifik (Japan, Südkorea, Australien) | Mittelfristig (2–4 Jahre) |

| Marktpreisvolatilität durch saisonales Überangebot | -0.4% | Global, mit akuten Auswirkungen in China, Nordamerika und Europa in Q2–Q3 | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf die Torfmoos-Deckschichtversorgung | -0.3% | Vereinigtes Königreich, Europäische Union und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verderblichkeit und Lücken in der Kühlkette

Frische weiße Champignons haben bei optimalen Kühlbedingungen (2–4 °C und 95 % relativer Luftfeuchtigkeit) eine Haltbarkeit von 5–7 Tagen. Die Kühlketteninfrastruktur in Subsahara-Afrika und Südasien ist jedoch fragmentiert. Diese Fragmentierung führt zu Nachernteverlusten von bis zu 37 % bei Frischprodukten, bedingt durch unzureichenden Kühltransport, unzuverlässige Stromversorgung und unzureichende Kühlkapazitäten an Einzelhandelspunkten. Diese infrastrukturellen Lücken begrenzen die Marktdurchdringung in Regionen mit günstiger Demografie und wachsender Proteinnachfrage. Erzeuger stehen vor einer schwierigen Wahl: erheblich in Kühlkettenanlagen investieren oder aufgrund von Verderb und Notverkäufen geringere Margen hinnehmen. Laut der Weltbank würde die Schließung der Kühlkettenlücke in Entwicklungsländern bis 2030 kumulative Infrastrukturinvestitionen von 150–200 Milliarden USD erfordern. Diese finanzielle Herausforderung wird durch geringe Renditen bei ländlichen Kühllagern und regulatorische Unsicherheiten im Zusammenhang mit öffentlich-privaten Partnerschaftsrahmen noch verschärft. Verarbeitete Formate wie Konserven, Getrocknetes und Gefrorenes bieten teilweise Abhilfe, aber die Verbraucherpräferenzen in Schwellenmärkten bevorzugen stark frische Pilze. Frische Pilze machen 55–70 % des Einzelhandelsvolumens in der Asien-Pazifik-Region und Lateinamerika aus, was das Marktpotenzial für haltbare Alternativen begrenzt. Darüber hinaus erhöht die Fragilität der Kühlkette die Lebensmittelsicherheitsrisiken. Temperaturschwankungen während der Distribution fördern das Mikrobenwachstum, was zu Ablehnungen durch Einzelhändler und Schäden am Markenruf führt. Dieses Problem trifft kleinere Erzeuger ohne vertikale Integration in die Logistik überproportional stark.

Steigende Energie- und Arbeitskosten beim klimakontrollierten Anbau

In den Jahren 2024–2025 stiegen die Energiekosten für den klimakontrollierten Pilzanbau in der EU um 8–12 %. Dieser Anstieg wurde durch die Erholung der industriellen Strompreise von pandemiebedingten Tiefständen und die Auswirkungen von CO₂-Preismechanismen verursacht, die die Kosten der Stromerzeugung aus fossilen Brennstoffen erhöhten. Erzeuger, die auf Netzstrom statt auf erneuerbare Energiequellen vor Ort angewiesen sind, erlebten erheblichen Margendruck. Gleichzeitig stiegen die Arbeitskosten in Nordamerika und Westeuropa jährlich um 5–7 %. Dieses Wachstum war auf Mindestlohnerhöhungen, strengere Einwanderungspolitiken, die das landwirtschaftliche Arbeitskräfteangebot reduzierten, und den Wettbewerb aus dem Lager- und Logistiksektor zurückzuführen, der vergleichbare Löhne in weniger körperlich anspruchsvollen Tätigkeiten bot. Dieser kombinierte Kostendruck erhöhte den Break-even-Preis für frische weiße Champignons in Hochkostenregionen um 0,20–0,35 USD pro Kilogramm. Aufgrund des Warencharakters konventioneller weißer Champignons und der starken Preismacht der Supermarktketten konnten die Erzeuger diese Kosten jedoch nicht vollständig an die Einzelhandelskäufer weitergeben. Automatisierung bietet eine gewisse Entlastung: Roboter-Erntesysteme sind nun in der Lage, 80–120 Kilogramm pro Stunde zu ernten, verglichen mit 40–60 Kilogramm bei manueller Arbeit. Die anfängliche Kapitalinvestition von 150.000–250.000 USD pro Robotereinheit begrenzt die Einführung jedoch auf Großbetriebe mit einer Jahresproduktion von über 2.000 Tonnen. Darüber hinaus kann die Integration erneuerbarer Energien, wie z. B. Solaranlagen vor Ort und Biogaskogenerierung aus verbrauchtem Pilzsubstrat, die Abhängigkeit vom Stromnetz um 40–60 % reduzieren. Trotzdem schrecken Amortisationszeiten von 6–8 Jahren Investitionen in Märkten mit volatilen Strompreisen oder unsicheren Subventionsrahmen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Skalierung versus Bio-Dynamik

Im Jahr 2025 dominierte das konventionelle Angebot die Marktlandschaft und machte 85,21 % des Gesamtumsatzes aus. Diese Stärke wurde hauptsächlich durch langfristige Verträge für Weizenstroh und Mist gestützt, die die Produktionskosten im Vergleich zu Bio-Alternativen effektiv um 20–30 % niedrig hielten. Gastronomiekäufer, die Preisstabilität priorisieren, stärkten die Führungsposition des konventionellen Angebots in Bezug auf das Volumen weiter. Diese Dominanz steht jedoch vor Herausforderungen, da Pestizidreduzierungsziele im Rahmen der EU-Strategie „Vom Hof auf den Tisch” und der zunehmende Einfluss von Eigenmarken den Gewinnmargen Druck bereiten.

Obwohl Bio-Weiße Champignons derzeit einen kleineren Marktanteil repräsentieren, sollen sie im Prognosezeitraum 2026–2031 mit einer CAGR von 7,20 % wachsen. Diese Wachstumsrate übertrifft die konventioneller Champignons um 60 Basispunkte, angetrieben durch den Ausbau der Zertifizierungsinfrastruktur und eine wachsende Bereitschaft der Verbraucher, einen Aufpreis für Bio-Produkte zu zahlen, insbesondere in Nordamerika, Europa und städtischen Gebieten der Asien-Pazifik-Region. Während Zertifizierungsprozesse die Produktionskosten um 15–25 % erhöhen, ermöglichen sie es den Erzeugern, Regalaufpreise von 30–50 % zu erzielen und damit attraktive Gewinnmargen für integrierte Produzenten zu sichern. Darüber hinaus erschließt das Aufkommen haltbarer Bio-Formate Kühlkettenbeschränkungen in Regionen wie Asien und Afrika und eröffnet Möglichkeiten zur Marktexpansion in diesen wenig erschlossenen Geografien.

Nach Form: Frisch als Kern, Getrocknetes im Aufwind

Im Jahr 2025 trug das Frischsegment 66,04 % zum Gesamtumsatz bei und etablierte sich als primärer Treiber für Kundenbindung und Impulskäufe. Supermärkte kämpfen jedoch mit Verderb-Verlusten zwischen 8 % und 12 %, hauptsächlich aufgrund unzureichender Feuchtigkeitskontrollmaßnahmen. Dieses Problem veranlasst Einzelhändler, Schutzatmosphärenverpackungen und geschnittene Lagereinheiten (SKUs) einzuführen, die nicht nur den Verderb mindern, sondern auch den Vorteil höherer Gewinnmargen bieten.

Das Segment der getrockneten Produkte wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,22 % wachsen, angetrieben durch steigende Nachfrage in Regionen, in denen die Kühlinfrastruktur entweder teuer oder unzuverlässig ist. Jüngste Fortschritte in der Gefriertrockentechnologie haben die Erhaltung von bis zu 95 % der ursprünglichen Mikronährstoffe, einschließlich angereichertem Vitamin D, ermöglicht, was diese Produkte besonders geeignet für die Verwendung in abgepackten Suppen und Mahlzeiten-Kits macht. Darüber hinaus hat die Einführung leichter Versandmethoden bei Umgebungstemperatur die Logistikkosten im E-Commerce um bis zu 60 % gesenkt. Diese Kostensenkung ermöglicht es Direktverbraucher-Marken, gesundheitsbewusste Konsumenten effizient zu bedienen und dabei Händleraufschläge zu umgehen, wodurch ihre Marktreichweite und Rentabilität gesteigert werden.

Nach Vertriebskanal: Stärke des Einzelhandels, Erholung der Gastronomie

Im Jahr 2025 repräsentierten stationäre Verkaufsstellen (Off-Trade), zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen gehören, 41,30 % des Gesamtwertes des Marktes. Supermärkte dominieren diesen Bereich derzeit, aber der Online-Lebensmitteleinkauf entwickelt sich zum am schnellsten wachsenden Segment. Dieser Anstieg ist größtenteils auf die zunehmende Beliebtheit von Same-Day-Kaltlieferdiensten und abonnementbasierten Kaufmodellen zurückzuführen, die beide den Verbrauchern zusätzlichen Komfort bieten. Darüber hinaus stärkt die zunehmende Verbreitung des Internets diese Online-Einzelhandelskanäle. So hebt beispielsweise die Internationale Fernmeldeunion (ITU) einen Anstieg des globalen Internetzugangs hervor: 74 % der Bevölkerung waren 2025 online, gegenüber 71 % im Jahr 2024[3]Quelle: Internationale Fernmeldeunion (ITU), "Personen, die das Internet nutzen", itu.int. Darüber hinaus prägt die wachsende Präsenz von Eigenmarkenprodukten in stationären Kanälen nicht nur Preisstrategien, sondern erweitert auch die Vielfalt der für Verbraucher verfügbaren Lagereinheiten (SKUs).

Die Außer-Haus-Kanäle erleben eine kräftige Erholung, belegt durch einen Anstieg der US-amerikanischen Gastronomie-Umsätze um 6,64 % im Jahresvergleich im Januar 2026. Menüinnovationen rücken Pilzmischungen als nachhaltigen Ersatz zur Reduzierung des Rindfleischkonsums in den Vordergrund. Gleichzeitig setzen Premium-Restaurants auf Bio- und Spezialqualitätszutaten, um ihre Gerichte abzuheben und eine anspruchsvollere Kundschaft anzusprechen. Der Gastronomie-Vertriebskanal, der auf Just-in-Time-Lieferung setzt, erzielt Preise von bis zu 25 % mehr pro Kilogramm als der Einzelhandel. Dieser Preistrend, kombiniert mit der Erholung der Außer-Haus-Essgewohnheiten, positioniert den Gastronomiekanal als lukrativen Wachstumspfad für Marktteilnehmer.

Geografische Analyse

Im Jahr 2025 führte die Region Asien-Pazifik den globalen Weißer-Champignon-Markt an und trug 60,28 % seines Wertes bei. Diese Führungsposition ist in erster Linie auf Chinas umfangreiche industrielle Produktionsinfrastruktur und Japans bedeutenden Pro-Kopf-Konsum von frischen und verarbeiteten Pilzen zurückzuführen. In China ist die Marktkonzentration hoch, wobei Zhongxing Mushroom Industry und Yuguang, die führenden Produzenten, gemeinsam 55 % der inländischen Kapazität kontrollieren. Diese Dominanz ermöglicht ein effektives Angebotsmanagement und Preisstabilität, insbesondere in Zeiten schwächerer Nachfrage. Das japanische Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei meldete stabile Pilzvermarktungsmengen für 2024–2025. Frische weiße Champignons machten 12–15 % des gesamten Speisepilzkonsums aus, angetrieben durch ihre Integration in traditionelle Gerichte wie Nabemono und Tempura sowie in die moderne Fusionsküche. Indien und Südostasien entwickeln sich zu Teilregionen mit hohem Wachstum, in denen die Expansion des organisierten Einzelhandels und steigende Mittelklasseeinkommen die Akzeptanz frischer Pilze fördern. Die Produktionsskalierbarkeit steht jedoch vor Herausforderungen aufgrund von Lücken in der Kühlkettenlogistik und der Substratversorgungsinfrastruktur. Australien und Neuseeland haben sich als Premium-Exportmärkte etabliert. Trotz eines jährlichen Anstiegs der Importwerte um 6–8 % in den Jahren 2024–2025 reicht die inländische Produktion nicht aus, um die Nachfrage aus dem Gastronomie- und Einzelhandelssektor zu decken, der zunehmend lokal bezogene, biologische und Spezialitäten-Pilzsorten priorisiert.

Nordamerika und Europa weisen reife Konsummuster auf, die durch eine hohe Pro-Kopf-Verfügbarkeit und fortschrittliche Einzelhandelsvertriebssysteme gekennzeichnet sind. In Europa sind die Märkte zwischen der hochvolumigen konventionellen Produktion in den Niederlanden, Polen und Irland sowie der Premium-Bio- und Spezialproduktion in Frankreich, Deutschland und dem Vereinigten Königreich aufgeteilt. Eine bedeutende Branchenentwicklung ereignete sich im November 2024, als Monaghan Mushrooms, einer der größten Produzenten Europas, eine torffreie Substratformulierung einführte. Diese Innovation positioniert das Unternehmen zur Einhaltung des bevorstehenden Torfverbots im Vereinigten Königreich bei gleichzeitiger Aufrechterhaltung von Ertrags- und Qualitätsstandards. Da die Umweltvorschriften in der EU strenger werden, könnte dieser technologische Fortschritt die Substratbeschaffungspraktiken in der gesamten Region verändern.

Obwohl der Nahe Osten und Afrika einen kleineren Marktanteil halten, wird für sie mit einer prognostizierten CAGR von 6,82 % für 2026–2031 das schnellste Wachstum erwartet. Dieses Wachstum wird durch staatliche Investitionen in die Ernährungssicherheit und steigende Importnachfrage, insbesondere in den Volkswirtschaften des Golfkooperationsrats, angetrieben. Saudi-Arabien, das etwa 80 % seines Nahrungsmittelbedarfs importiert, priorisiert die kontrollierte Umgebungslandwirtschaft. Im Jahr 2023 genehmigte der Landwirtschaftliche Entwicklungsfonds Darlehen in Höhe von insgesamt 1,5 Milliarden SAR (400 Millionen USD) zur Unterstützung von Gewächshaus-, Vertikalfarm- und Hydrokultivierungsprojekten, einschließlich fortschrittlicher Pilzanbauanlagen, die für Wüstenklimata mit minimalem Wasserverbrauch konzipiert sind. Ebenso nutzen die Vereinigten Arabischen Emirate und Katar ihr Staatsvermögen, um klimatisierte Anbauanlagen zu entwickeln, mit dem Ziel, die Importabhängigkeit zu verringern und die Widerstandsfähigkeit der Lieferkette bei geopolitischen Störungen zu stärken. In Subsahara-Afrika konzentriert sich die Produktion auf Südafrika, Kenia und Nigeria, aber der Markt bleibt unterentwickelt. Trotz der Verfügbarkeit landwirtschaftlicher Abfallsubstrate wie Maisstängel und Reisschalen, die für den Pilzanbau geeignet sind, begrenzen eine unzureichende Kühlketteninfrastruktur und ein geringes Verbraucherbewusstsein die Marktdurchdringung.

Wettbewerbslandschaft

Die moderate Fragmentierung des Weißen Champignon-Marktes schafft erhebliche Möglichkeiten für Konsolidierung und strategische Initiativen durch Branchenführer. Wichtige Akteure wie Monaghan Mushrooms, Bonduelle Group, Giorgio Fresh Co., Costa Group (Costa Mushrooms) und Shanghai Finc Bio-Tech dominieren den Markt. Diese Unternehmen verwalten effizient Sporenproduktion, Substrat, Anbau und Vertrieb und stärken damit ihre Verhandlungsposition gegenüber Einzelhändlern. Ihre Einführung KI-gesteuerter Klimakontrollen senkt nicht nur Kosten und verbessert Erträge, sondern vergrößert auch den Wettbewerbsvorsprung gegenüber kleineren Erzeugern. Gleichzeitig konzentrieren sich Konsolidatoren auf familiengeführte Betriebe ohne Nachfolgepläne und bieten EBITDA-Multiplikatoren von 6–8× an, um diese Betriebe nahtlos in ihre nationalen Netzwerke zu integrieren.

Fortschritte bei funktionellen Lebensmitteln heben Branchenführer hervor: Monterey Mushrooms brachte ein FDA-zugelassenes Vitamin-D2-Pulver auf den Markt, während Infinite Roots 58 Millionen USD sicherte, um sein kapitalleichtes Myzelfermentationsmodell zu skalieren, wie von AGFUNDERNEWS.COM berichtet. Nachhaltigkeit bleibt ein zentraler Fokus; Bonduelle nutzt verbrauchtes Pilzsubstrat in Biogasfermentern, um Scope-1-Emissionen zu senken und ESG-orientierte Investoren anzuziehen. Start-ups wie Eden Grow Systems nutzen hydroponische Mycoponics™-Regale, die eine um 25 % höhere Raumeffizienz bieten, und priorisieren Technologielizenzvereinbarungen gegenüber dem traditionellen, kapitalintensiven Anbau.

Der wachsende Anteil von Eigenmarkenprodukten erhöht den Einfluss der Einzelhändler und veranlasst Hersteller, exklusive Sorten zu entwickeln und detaillierte Kategorie-Einblicke bereitzustellen. Innovative Akteure gehen Partnerschaften mit Online-Lebensmittelhändlern ein, um pünktliche Lieferungen zu gewährleisten, Schwund zu reduzieren und Käuferdaten zu nutzen. In Schwellenmärkten erleichtern Kooperationen mit lokalen Produzenten nicht nur den Markteintritt, sondern mindern auch Risiken durch Währungsschwankungen. Während Automatisierung tendenziell gut kapitalisierten etablierten Akteuren zugute kommt, finden Nischenhandwerker, die sich auf Premium-Sorten und Agrotourismus-Unternehmungen konzentrieren, weiterhin Wachstumsmöglichkeiten.

Marktführer im Bereich Weiße Champignons

-

Monaghan Mushrooms

-

Bonduelle Group

-

Giorgio Fresh Co.

-

Costa Group (Costa Mushrooms)

-

Shanghai Finc Bio-Tech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Infinite Roots sicherte sich eine Series-B-Finanzierung in Höhe von 58 Millionen USD, um seine Myzelfermentationsplattform für eine kapitalleichte Produktionserweiterung zu skalieren.

- Oktober 2024: Das von CSIRO unterstützte Start-up Hi-D brachte UV-exponierte Pilz-Vitamin-D-Produkte für den indischen Nahrungsergänzungsmittelmarkt voran.

- September 2024: Eden Grow Systems gründete die Tochtergesellschaft MyCo, um den hydroponischen Mycoponics™-Anbau für Ertragssteigerungen und Kosteneinsparungen zu kommerzialisieren.

Umfang des globalen Berichts zum Weißen Champignon-Markt

Weiße Champignons, wissenschaftlich bekannt als Agaricus bisporus, sind die weltweit am häufigsten vorkommenden, mild schmeckenden und am weitesten verbreiteten Speisepilze. Der globale Bericht zum Weißen Champignon-Markt ist nach Kategorie, Form, Vertriebskanälen und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Form ist der Markt in Frisch, Eingemacht, Getrocknet und Gefroren segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Tonnen) angegeben.

| Bio |

| Konventionell |

| Frisch |

| Eingemacht |

| Getrocknet |

| Gefroren |

| Außer-Haus-Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Form | Frisch | |

| Eingemacht | ||

| Getrocknet | ||

| Gefroren | ||

| Nach Vertriebskanal | Außer-Haus-Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Weiße Champignon-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 6,41 % im Zeitraum 2026–2031 einen Wert von 19,44 Milliarden USD erreichen wird.

Welche Kategorie wächst innerhalb des globalen Angebots am schnellsten?

Bio-Weiße Champignons sollen bis 2031 eine CAGR von 7,20 % erzielen und damit das konventionelle Angebot übertreffen.

Warum gewinnen getrocknete Formate in Schwellenmärkten an Bedeutung?

Lagerstabilität, niedrigere Frachtkosten und verbesserte Nährstofferhaltung ermöglichen es getrockneten Pilzen, Kühlkettenlücken zu überbrücken und mit einer CAGR von 8,22 % zu wachsen.

Wie beeinflussen Einzelhändler die Preisdynamik?

Die Eigenmarkendurchdringung übersteigt in Westeuropa nun 30 %, was Supermärkten ermöglicht, Markenpreise um bis zu 20 % zu unterbieten.

Seite zuletzt aktualisiert am: