Tamaño y Participación del Mercado de Champiñones Blancos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

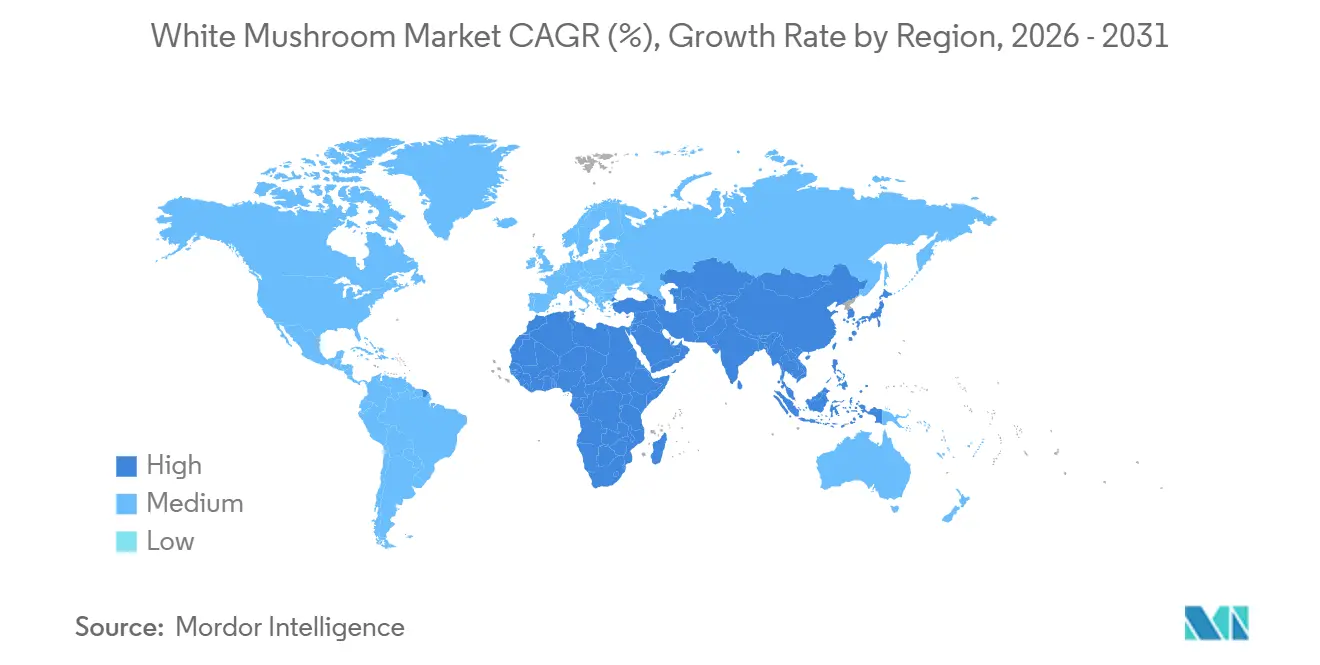

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champiñones Blancos por Mordor Intelligence

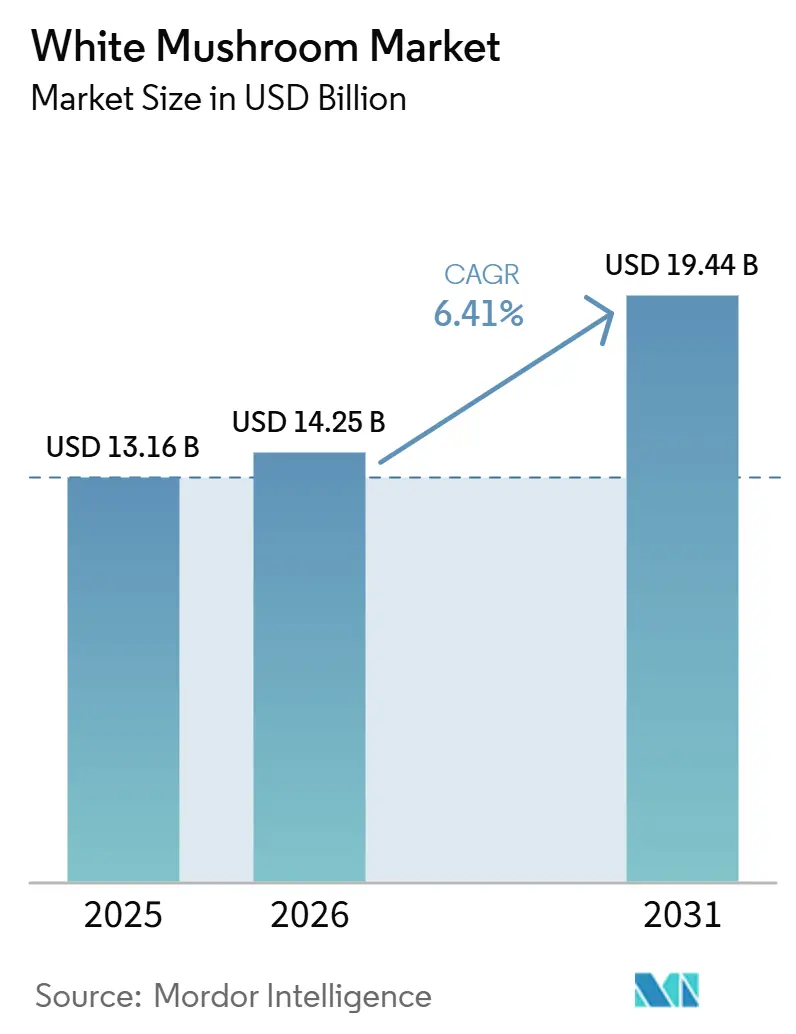

Se proyecta que el tamaño del Mercado de Champiñón Blanco alcance los USD 13,16 mil millones en 2025, USD 14,52 mil millones en 2026, y llegue a USD 19,44 mil millones para 2031, creciendo a una CAGR del 6,41% entre 2026 y 2031. Este crecimiento está impulsado por cambios dietéticos que favorecen las proteínas bajas en carbono, los esfuerzos de los minoristas por promover los productos frescos y la creciente prominencia de los alimentos funcionales, en particular los enriquecidos con vitamina D. Los principales productores están implementando agricultura en entornos controlados y estrategias circulares para reducir costos, mientras que los minoristas amplían sus ofertas de marca propia y mejoran los canales de venta en línea. Sin embargo, el aumento de los costos de insumos y las vulnerabilidades de la cadena de frío están presionando los márgenes, lo que lleva a los operadores más pequeños a optimizar su capacidad o a formar alianzas para escalar. En consecuencia, la competencia está cada vez más impulsada por los avances tecnológicos, las innovaciones en sustratos y la capacidad de generar valor a partir de los sustratos de hongos agotados mediante coproductos de energía y fertilizantes.

Conclusiones Clave del Informe

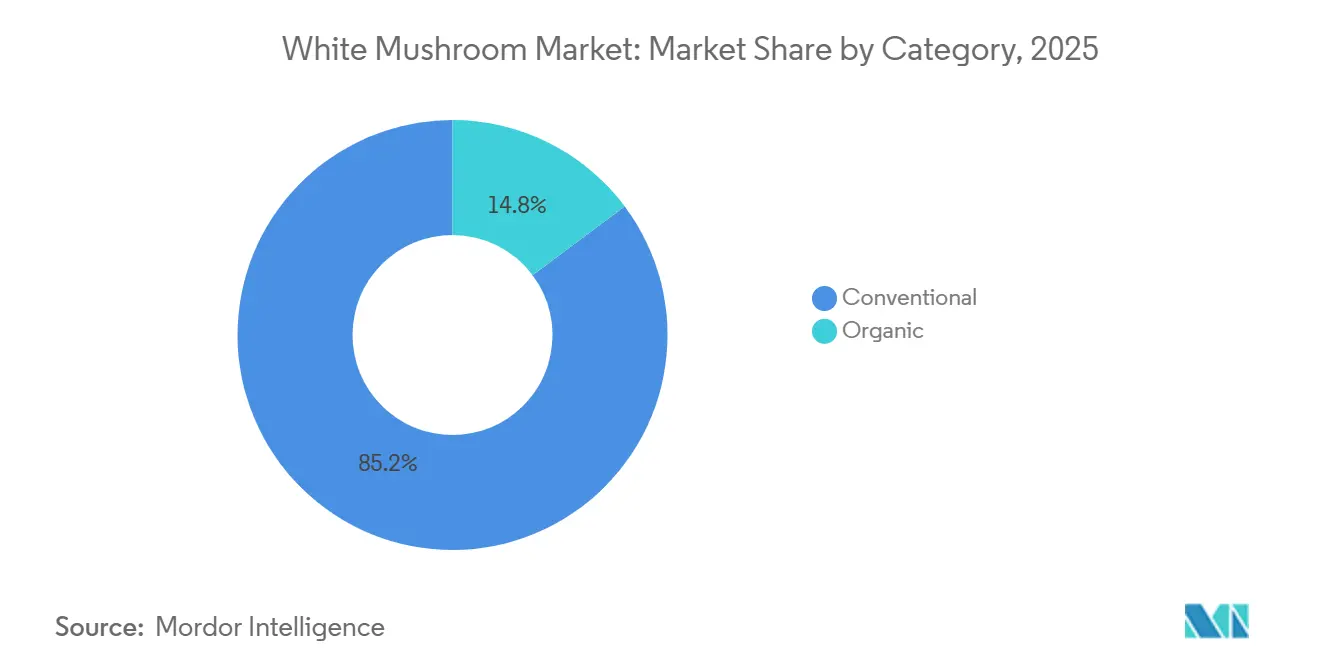

- Por categoría, los champiñones convencionales representaron el 85,21% de los ingresos de 2025, mientras que se prevé que los orgánicos avancen a una CAGR del 7,20% hasta 2031.

- Por forma, los formatos frescos representaron el 66,04% de la participación del mercado de champiñón blanco en 2025, y se proyecta que los formatos secos registren una CAGR del 8,22% durante 2026-2031.

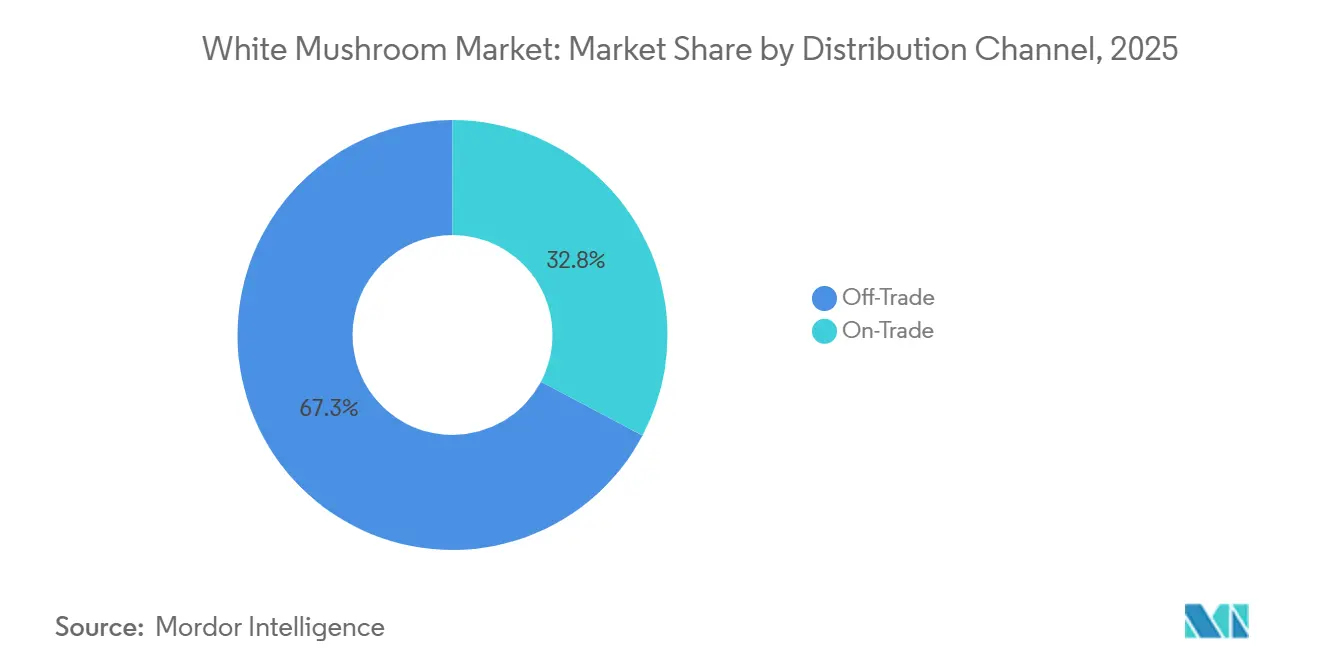

- Por canal de distribución, el comercio minorista fuera del establecimiento capturó el 41,30% del valor en 2025, mientras que se espera que el servicio de alimentación en el establecimiento registre una CAGR del 6,64% hasta 2031.

- Por geografía, Asia-Pacífico representó el 60,28% de la participación del mercado de champiñón blanco en 2025, y se proyecta que Oriente Medio y África registren una CAGR del 6,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Champiñones Blancos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cambio del consumidor hacia la proteína de origen vegetal | +1.2% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Rápida expansión del comercio organizado y las referencias de marcas propias | +0.9% | América del Norte, Europa y Asia-Pacífico emergente (India, Indonesia, Tailandia) | Corto plazo (≤ 2 años) |

| Avances en agricultura de entorno controlado que reducen los costos unitarios | +1.0% | América del Norte, Europa, Oriente Medio y Asia Oriental | Largo plazo (≥ 4 años) |

| Posicionamiento como alimento funcional mediante la fortificación con vitamina D | +0.7% | América del Norte, Europa, Japón y Australia | Mediano plazo (2-4 años) |

| Análisis predictivo de rendimiento habilitado por IA en granjas verticales | +0.5% | América del Norte, Europa y China (primeros adoptantes) | Largo plazo (≥ 4 años) |

| Ingresos circulares provenientes del biofertilizante de sustrato agotado | +0.4% | Europa, América del Norte y mercados selectos de Asia-Pacífico con infraestructura de biogás | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente cambio del consumidor hacia la proteína de origen vegetal

Los champiñones blancos están ganando prominencia en el mercado de proteínas de origen vegetal, no como sustitutos directos de la carne, sino como ingredientes de alimentos integrales. Proporcionan sabor umami, texturas adaptables y un perfil de aminoácidos favorable, evitando las preocupaciones de procesamiento vinculadas a los aislados de soja o guisante extruidos. El crecimiento de la población vegana está impulsando la demanda de champiñones. Por ejemplo, el número de veganos en el Reino Unido creció en 1,1 millones entre 2023 y 2024, alcanzando los 2,5 millones, aproximadamente el 4,7% de la población adulta, según la Organización Judía, Vegana y Sostenible[1]Fuente: Organización Judía, Vegana y Sostenible, "El veganismo en auge en el Reino Unido", jvs.org.uk. Las innovaciones en el sector de la restauración están potenciando este posicionamiento proteico. Las cadenas de servicio rápido y de restauración informal están incorporando champiñones en hamburguesas y bowls de orientación vegetal, reduciendo el contenido de carne de res entre un 20% y un 30%, manteniendo el sabor y la textura. Esta estrategia ha sido validada a través de múltiples programas piloto en América del Norte y Europa durante 2024-2025. En el ámbito regulatorio, la FDA ha aprobado declaraciones de propiedades saludables que vinculan el consumo de champiñones con la mejora de la función inmunológica y la salud cardiovascular. Sin embargo, los fabricantes deben validar estas declaraciones demostrando el contenido de bioactivos mediante pruebas estandarizadas. Este marco regulatorio favorece especialmente a los productores verticalmente integrados con capacidades analíticas internas.

Rápida expansión del comercio organizado y las referencias de marcas propias

La penetración del comercio organizado está redefiniendo la economía de distribución de los champiñones blancos, particularmente en los mercados emergentes de Asia-Pacífico. Los formatos de comercio moderno, respaldados por el crecimiento de las cadenas de supermercados en India, Indonesia y Tailandia, han aumentado su participación en las ventas de productos frescos del 38% en 2023 a un proyectado 43% en 2025. Este cambio desafía a los productores de marca de nivel medio que carecen de escala o diferenciación, empujándolos a consolidarse o a centrarse en mercados de nicho como los productos orgánicos, especiales o de valor añadido. Además, el auge de las marcas propias ha ampliado significativamente la variedad de referencias. Los principales minoristas ahora almacenan entre 8 y 12 referencias de champiñones por tienda, cubriendo opciones en rodajas, enteros, orgánicos y preenvasados, en comparación con las 4-6 referencias de hace una década, atendiendo a la creciente demanda de conveniencia. El comercio electrónico está impulsando aún más esta tendencia. En Estados Unidos, las ventas minoristas no presenciales están superando a los canales tradicionales de tiendas físicas, lo que permite modelos de venta directa al consumidor que eliminan los márgenes de los distribuidores tradicionales.

Avances en agricultura de entorno controlado que reducen los costos unitarios

Las instalaciones optimizadas han logrado reducciones de costos significativas mediante la instalación de matrices de LED y sistemas de ventilación con recuperación de calor, reduciendo el costo por kilogramo a EUR 0,85-1,75 (USD 0,92-1,90) desde EUR 1,20-2,10 en 2022. Estas mejoras también han reducido el consumo de electricidad a menos de 8 kWh/kg, mejorando la eficiencia operativa. En un movimiento que subraya la importancia de la infraestructura de alta eficiencia en regiones con escasez de agua, el banco de desarrollo de Arabia Saudita ha comprometido USD 400 millones para proyectos de invernaderos y granjas verticales. Además, la adopción de diseños modulares ha reducido los requisitos de capital inicial en un 30-40%, acortando los períodos de recuperación de la inversión a aproximadamente cinco años y haciendo estos proyectos más atractivos para los inversores institucionales. En conjunto, estos avances están aplanando la curva de oferta y fortaleciendo la competitividad a largo plazo del mercado de champiñones blancos, especialmente en comparación con la proteína animal.

Posicionamiento como alimento funcional mediante la fortificación con vitamina D

Según la OMS, casi 1.000 millones de personas en todo el mundo padecen deficiencia de vitamina D, lo que impulsa un aumento en la demanda de soluciones alimentarias que ofrezcan una alternativa a los suplementos tradicionales en pastillas[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Deficiencia de Vitamina D", who.int. Las aprobaciones regulatorias en Estados Unidos, la UE y el Reino Unido han facilitado la adopción generalizada de la fortificación con vitamina D en los champiñones blancos. Estas aprobaciones establecen protocolos estandarizados para garantizar que los champiñones proporcionen entre 400 y 800 UI de vitamina D₂ por cada 100 gramos de porción. En diciembre de 2024, Monterey Mushrooms presentó una petición de aditivo alimentario ante la FDA para modificar el 21 CFR 172.382. La petición busca la aprobación para exponer champiñones Agaricus bisporus en rodajas o en dados a luz ultravioleta durante el procesamiento. Este enfoque permite la fortificación con vitamina D en la etapa de envasado, agilizando la producción y aumentando el potencial de mercado. En América del Norte y Europa, estos champiñones fortificados se venden a un precio premium. Los consumidores millennials y de la Generación Z, que valoran la densidad de nutrientes y los ingredientes de etiqueta limpia, exhiben la mayor disposición a pagar. Las colaboraciones de investigación clínica están ganando impulso. Por ejemplo, Farlong Holding Corporation firmó un acuerdo de estudio preclínico por USD 137.750 con City of Hope en octubre de 2024. Este estudio tiene como objetivo evaluar el extracto de champiñón blanco para aplicaciones de apoyo inmunológico, lo que refleja un creciente interés en la extracción de compuestos bioactivos y la innovación en productos nutracéuticos. El marco regulatorio DSHEA en Estados Unidos y el Reglamento de Nuevos Alimentos de la UE proporcionan vías para las declaraciones de estructura-función. Sin embargo, los productores con sólidas capacidades analíticas y de ensayos clínicos están mejor posicionados para cumplir los requisitos de sustanciación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta perecibilidad y deficiencias en la cadena de frío | -0.8% | África Subsahariana, Asia Meridional y América Latina (excluyendo Brasil y Argentina) | Corto plazo (≤ 2 años) |

| Aumento de los costos de energía y mano de obra en el cultivo con clima controlado | -0.6% | Europa, América del Norte y Asia-Pacífico desarrollada (Japón, Corea del Sur, Australia) | Mediano plazo (2-4 años) |

| Volatilidad de precios de mercado impulsada por la sobreoferta estacional | -0.4% | Global, con efectos agudos en China, América del Norte y Europa durante el segundo y tercer trimestre | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre el suministro de turba para cobertura | -0.3% | Reino Unido, Unión Europea y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta perecibilidad y deficiencias en la cadena de frío

Los champiñones blancos frescos, cuando se almacenan en condiciones óptimas de refrigeración (a 2-4°C y 95% de humedad relativa), tienen una vida útil de 5 a 7 días. Sin embargo, la infraestructura de cadena de frío en África Subsahariana y Asia Meridional es fragmentada. Esta fragmentación genera pérdidas poscosecha de hasta el 37% en productos frescos, impulsadas por el transporte refrigerado inadecuado, el suministro eléctrico poco fiable y la capacidad insuficiente de almacenamiento en frío en los puntos de venta minorista. Estas brechas de infraestructura limitan la penetración del mercado en regiones con demografía favorable y creciente demanda de proteínas. Los productores se enfrentan a una difícil elección: invertir significativamente en activos de cadena de frío o soportar márgenes reducidos debido al deterioro y las ventas en condiciones desfavorables. Según el Banco Mundial, cerrar la brecha de la cadena de frío en las economías en desarrollo requeriría inversiones acumuladas en infraestructura de entre USD 150.000 y 200.000 millones para 2030. Este desafío financiero se ve agravado por los bajos rendimientos de las instalaciones de almacenamiento en frío en zonas rurales y las incertidumbres regulatorias en torno a los marcos de asociación público-privada. Los formatos procesados, como los enlatados, secos y congelados, ofrecen un alivio parcial, pero las preferencias de los consumidores en los mercados emergentes favorecen fuertemente los champiñones frescos. Los champiñones frescos representan entre el 55% y el 70% del volumen minorista en las regiones de Asia-Pacífico y América Latina, lo que limita el potencial de mercado para las alternativas de larga vida útil. Además, la fragilidad de la cadena de frío aumenta los riesgos de seguridad alimentaria. Las fluctuaciones de temperatura durante la distribución favorecen el crecimiento microbiano, lo que lleva al rechazo por parte de los minoristas y daña la reputación de la marca. Este problema afecta de manera desproporcionada a los productores más pequeños que carecen de integración vertical en la logística.

Aumento de los costos de energía y mano de obra en el cultivo con clima controlado

Durante 2024-2025, los costos de energía para el cultivo de champiñones con clima controlado en la UE aumentaron entre un 8% y un 12%. Este aumento fue impulsado por la recuperación de los precios de la electricidad industrial desde los mínimos inducidos por la pandemia y el impacto de los mecanismos de fijación de precios del carbono, que elevaron los costos de generación con combustibles fósiles. Los productores que dependen de la electricidad de la red en lugar de fuentes renovables propias experimentaron presiones significativas sobre sus márgenes. Al mismo tiempo, los costos laborales en América del Norte y Europa Occidental crecieron entre un 5% y un 7% anual. Este crecimiento se atribuyó a los aumentos del salario mínimo, las políticas de inmigración más estrictas que redujeron la oferta de mano de obra agrícola y la competencia de los sectores de almacenamiento y logística, que ofrecían salarios comparables en funciones menos exigentes físicamente. Estas presiones de costos combinadas elevaron el precio de equilibrio de los champiñones blancos frescos entre USD 0,20 y 0,35 por kilogramo en las regiones de alto costo. Sin embargo, debido a la naturaleza de producto básico de los champiñones blancos convencionales y al fuerte poder de fijación de precios de las cadenas de supermercados, los productores no pudieron trasladar completamente estos costos a los compradores minoristas. La automatización proporciona cierto alivio, con sistemas de cosecha robótica ahora capaces de recoger entre 80 y 120 kilogramos por hora, en comparación con los 40-60 kilogramos de la mano de obra manual. Sin embargo, la inversión de capital inicial de entre USD 150.000 y 250.000 por unidad robótica limita la adopción a operaciones a gran escala que producen más de 2.000 toneladas anuales. Además, la integración de energías renovables, como las instalaciones solares propias y la cogeneración de biogás a partir del sustrato de champiñones agotado, puede reducir la dependencia de la electricidad de la red entre un 40% y un 60%. A pesar de esto, los períodos de recuperación de la inversión de 6 a 8 años desincentivan la inversión en mercados con precios de electricidad volátiles o marcos de subsidios inciertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Escala Convencional Frente al Impulso Orgánico

En 2025, la oferta convencional dominó el panorama del mercado, representando el 85,21% de los ingresos totales. Este dominio fue respaldado principalmente por contratos a largo plazo para paja de trigo y estiércol, que mantuvieron efectivamente los costos de producción entre un 20% y un 30% más bajos en comparación con las alternativas orgánicas. Los compradores del sector de la restauración, que priorizan la estabilidad de precios, reforzaron aún más el liderazgo de la oferta convencional en términos de volumen. Sin embargo, este dominio enfrenta desafíos a medida que los objetivos de reducción de pesticidas bajo la Estrategia De la Granja a la Mesa de la UE y la creciente influencia de las marcas propias ejercen presión sobre los márgenes de beneficio.

Aunque los champiñones blancos orgánicos representan actualmente una participación menor del mercado, se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,20% durante el período de pronóstico 2026-2031. Esta tasa de crecimiento supera a la de los champiñones convencionales en 60 puntos básicos, impulsada por el desarrollo de la infraestructura de certificación y una creciente disposición de los consumidores a pagar una prima por los productos orgánicos, particularmente en América del Norte, Europa y las zonas urbanas de la región Asia-Pacífico. Si bien los procesos de certificación aumentan los costos de producción entre un 15% y un 25%, permiten a los productores obtener primas en estantería del 30% al 50%, asegurando márgenes de beneficio atractivos para los productores integrados. Además, la aparición de formatos orgánicos de larga vida útil está abordando las limitaciones de la cadena de frío en regiones como Asia y África, desbloqueando oportunidades de expansión del mercado en estas geografías con baja penetración.

Por Forma: Núcleo Fresco, Aceleración del Seco

En 2025, el segmento fresco contribuyó con el 66,04% de las ventas totales, consolidándose como el principal impulsor del compromiso del consumidor y las compras por impulso. Sin embargo, los supermercados están lidiando con pérdidas por deterioro que oscilan entre el 8% y el 12%, principalmente debido a medidas insuficientes de control de humedad. Este problema está llevando a los minoristas a adoptar envases de atmósfera modificada y unidades de mantenimiento de existencias (SKU) en rodajas, que no solo mitigan el deterioro, sino que también ofrecen la ventaja de márgenes de beneficio más elevados.

Se proyecta que el segmento de productos secos crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,22%, impulsado por la creciente demanda en regiones donde la infraestructura de refrigeración es costosa o poco confiable. Los recientes avances en tecnología de liofilización han permitido preservar hasta el 95% de los micronutrientes originales, incluida la vitamina D enriquecida, lo que hace que estos productos sean muy adecuados para su inclusión en sopas envasadas y kits de comidas. Además, la adopción de métodos de envío ligeros a temperatura ambiente ha reducido significativamente los costos logísticos del comercio electrónico hasta en un 60%. Esta reducción de costos permite a las marcas de venta directa al consumidor atender eficientemente a los consumidores preocupados por la salud, evitando los márgenes de los distribuidores y mejorando así su alcance en el mercado y su rentabilidad.

Por Canal de Distribución: Fortaleza Minorista, Recuperación de la Restauración

En 2025, los puntos de venta fuera del establecimiento, que incluyen supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, representaron el 41,30% del valor total del mercado. Los supermercados dominan actualmente este espacio, pero las compras de comestibles en línea están emergiendo como el segmento de más rápido crecimiento. Este auge se atribuye en gran medida a la creciente popularidad de los servicios de entrega en frío el mismo día y los modelos de compra por suscripción, ambos de los cuales ofrecen mayor comodidad a los consumidores. Además, la creciente penetración de internet refuerza estos canales de venta minorista en línea. Por ejemplo, datos de la Unión Internacional de Telecomunicaciones (UIT) destacan un aumento en el acceso global a internet: el 74% de la población estaba en línea en 2025, frente al 71% en 2024[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet", itu.int. Además, la creciente presencia de productos de marca propia en los canales fuera del establecimiento no solo está dando forma a las estrategias de precios, sino que también está ampliando la variedad de unidades de mantenimiento de existencias (SKU) disponibles para los consumidores.

Los canales en el establecimiento están experimentando un sólido resurgimiento, evidenciado por un incremento interanual del 6,64% en las ventas del sector de servicios de alimentación en Estados Unidos en enero de 2026. Las innovaciones en los menús están destacando las mezclas de champiñones como un sustituto sostenible para reducir el consumo de carne de res. Al mismo tiempo, los restaurantes de alta gama están recurriendo a ingredientes orgánicos y de calidad especial, con el objetivo de diferenciar sus platos y atender a una clientela más exigente. El canal de distribución de servicios de alimentación, que hace hincapié en la entrega justo a tiempo, exige precios hasta un 25% más altos por kilogramo que el comercio minorista. Esta tendencia de precios, combinada con el resurgimiento de los hábitos de comer fuera de casa, posiciona al canal de servicios de alimentación como una lucrativa vía de crecimiento para los actores del mercado.

Análisis Geográfico

En 2025, la región de Asia-Pacífico lideró el mercado mundial de champiñón blanco, contribuyendo con el 60,28% de su valor. Este liderazgo se debe principalmente a la extensa infraestructura de producción a escala industrial de China y al significativo consumo per cápita de champiñones frescos y procesados en Japón. En China, la concentración del mercado es alta, con Zhongxing Mushroom Industry y Yuguang, los principales productores, controlando conjuntamente el 55% de la capacidad nacional. Esta dominancia permite una gestión eficaz del suministro y la estabilidad de precios, especialmente durante períodos de menor demanda. El Ministerio de Agricultura, Silvicultura y Pesca de Japón informó cantidades estables de comercialización de champiñones para 2024-2025. Los champiñones blancos frescos representaron entre el 12% y el 15% del consumo total de hongos comestibles, impulsados por su integración en platos tradicionales como el nabemono y la tempura, así como en la cocina de fusión moderna. India y el Sudeste Asiático están emergiendo como subregiones de alto crecimiento, donde la expansión del comercio minorista organizado y el aumento de los ingresos de la clase media están impulsando la adopción de champiñones frescos. Sin embargo, la escalabilidad de la producción enfrenta desafíos debido a las deficiencias en la logística de la cadena de frío y la infraestructura de suministro de sustratos. Australia y Nueva Zelanda se han consolidado como mercados de exportación premium. A pesar de un aumento anual del 6% al 8% en los valores de importación durante 2024-2025, la producción nacional no logra satisfacer la demanda de los sectores de servicios de alimentación y comercio minorista, que priorizan cada vez más las variedades de champiñones de origen local, orgánicas y especiales.

América del Norte y Europa exhiben patrones de consumo maduros, caracterizados por una alta disponibilidad per cápita y sistemas avanzados de distribución minorista. En Europa, los mercados están divididos entre la producción convencional de alto volumen en los Países Bajos, Polonia e Irlanda, y la producción orgánica y especial premium en Francia, Alemania y el Reino Unido. Un desarrollo significativo en la industria ocurrió en noviembre de 2024 cuando Monaghan Mushrooms, uno de los mayores productores de Europa, introdujo una formulación de sustrato libre de turba. Esta innovación posiciona a la empresa para cumplir con la próxima prohibición de turba del Reino Unido, manteniendo al mismo tiempo los estándares de rendimiento y calidad. A medida que las regulaciones ambientales se endurecen en toda la Unión Europea, este avance tecnológico podría transformar las prácticas de abastecimiento de sustratos en toda la región.

Aunque Oriente Medio y África tienen una participación menor en el mercado, se proyecta que crezcan a la tasa más rápida, con una CAGR del 6,82% prevista para 2026-2031. Este crecimiento está impulsado por inversiones soberanas en seguridad alimentaria y una creciente demanda de importaciones, particularmente en las economías del Consejo de Cooperación del Golfo. Arabia Saudita, que importa aproximadamente el 80% de su suministro de alimentos, está priorizando la agricultura en entornos controlados. En 2023, el Fondo de Desarrollo Agrícola aprobó préstamos por un total de 1.500 millones de SAR (USD 400 millones) para apoyar proyectos de invernaderos, agricultura vertical e hidroponía, incluidas instalaciones avanzadas de cultivo de champiñones diseñadas para climas desérticos con un uso mínimo de agua. De manera similar, los Emiratos Árabes Unidos y Qatar están aprovechando la riqueza soberana para desarrollar instalaciones de cultivo con clima controlado, con el objetivo de reducir la dependencia de las importaciones y mejorar la resiliencia de la cadena de suministro durante las perturbaciones geopolíticas. En el África Subsahariana, la producción se concentra en Sudáfrica, Kenia y Nigeria, pero el mercado sigue siendo poco desarrollado. A pesar de la disponibilidad de sustratos de residuos agrícolas como los tallos de maíz y las cáscaras de arroz, que son adecuados para el cultivo de champiñones, la infraestructura inadecuada de la cadena de frío y la escasa conciencia del consumidor limitan la penetración del mercado.

Panorama Competitivo

La moderada fragmentación del mercado de champiñones blancos crea oportunidades significativas para la consolidación e iniciativas estratégicas por parte de los líderes de la industria. Los actores clave como Monaghan Mushrooms, Bonduelle Group, Giorgio Fresh Co., Costa Group (Costa Mushrooms) y Shanghai Finc Bio-Tech dominan el mercado. Estas empresas gestionan eficientemente la producción de inóculo, el sustrato, el cultivo y la distribución, fortaleciendo su posición negociadora con los minoristas. Su adopción de controles climáticos impulsados por IA no solo reduce costos y mejora los rendimientos, sino que también amplía la brecha competitiva con los productores más pequeños. Al mismo tiempo, los consolidadores se están enfocando en granjas familiares sin planes de sucesión, ofreciendo múltiplos de EBITDA de 6 a 8 veces para integrar estas granjas en sus redes nacionales de manera fluida.

Los avances en alimentos funcionales distinguen a los líderes de la industria: Monterey Mushrooms lanzó un polvo de vitamina D2 aprobado por la FDA, mientras que Infinite Roots aseguró USD 58 millones para escalar su modelo de fermentación de micelio con activos ligeros, según informó AGFUNDERNEWS.COM. La sostenibilidad sigue siendo un enfoque clave; Bonduelle está utilizando el sustrato de champiñones agotado en digestores de biogás para reducir las emisiones de Alcance 1 y atraer a inversores centrados en criterios ambientales, sociales y de gobernanza. Las empresas emergentes como Eden Grow Systems están aprovechando los estantes hidropónicos Mycoponics™, que ofrecen un 25% más de eficiencia de espacio, y están priorizando los acuerdos de licencia tecnológica sobre la agricultura tradicional intensiva en capital.

La creciente participación de los productos de marca propia está aumentando la influencia de los minoristas, lo que lleva a los fabricantes a desarrollar variedades exclusivas y proporcionar información detallada sobre las categorías. Los actores innovadores están asociándose con supermercados en línea para garantizar entregas oportunas, reducir las mermas y aprovechar los datos de los compradores. En los mercados emergentes, las colaboraciones con productores locales no solo facilitan la entrada al mercado, sino que también mitigan los riesgos derivados de las fluctuaciones cambiarias. Si bien la automatización tiende a favorecer a los operadores establecidos con mayor capital, los artesanos de nicho que se centran en variedades premium y proyectos de agroturismo continúan encontrando oportunidades de crecimiento.

Líderes de la Industria de Champiñones Blancos

Monaghan Mushrooms

Bonduelle Group

Giorgio Fresh Co.

Costa Group (Costa Mushrooms)

Shanghai Finc Bio-Tech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Infinite Roots aseguró una financiación de Serie B de USD 58 millones para escalar su plataforma de fermentación de micelio para la expansión de la producción con activos ligeros.

- Octubre de 2024: La empresa emergente Hi-D respaldada por CSIRO avanzó en productos de vitamina D de champiñones expuestos a luz ultravioleta para el mercado de suplementos de India.

- Septiembre de 2024: Eden Grow Systems lanzó la subsidiaria MyCo para comercializar el cultivo hidropónico Mycoponics™ para obtener mejoras en el rendimiento y ahorros de costos.

Alcance del Informe del Mercado Global de Champiñones Blancos

Los champiñones blancos, conocidos científicamente como Agaricus Bisporus, son los hongos comestibles más comunes, de sabor suave y ampliamente consumidos a nivel mundial. El informe del mercado global de champiñones blancos está segmentado por categoría, forma, canales de distribución y geografía. Por categoría, el mercado está segmentado en orgánico y convencional. Por forma, el mercado está segmentado en fresco, enlatado, seco y congelado. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Orgánico |

| Convencional |

| Fresco |

| Enlatado |

| Seco |

| Congelado |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia y Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Forma | Fresco | |

| Enlatado | ||

| Seco | ||

| Congelado | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia y Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de champiñones blancos en 2031?

Se prevé que alcance los USD 19,44 mil millones para 2031 a una CAGR del 6,41% durante 2026-2031.

¿Qué categoría está creciendo más rápido dentro de la oferta global?

Se espera que los champiñones blancos orgánicos registren una CAGR del 7,20% hasta 2031, superando a la oferta convencional.

¿Por qué los formatos secos están ganando terreno en las economías emergentes?

La estabilidad en estantería, los menores costos de flete y la mejor retención de nutrientes permiten a los champiñones secos sortear las deficiencias de la cadena de frío y crecer a una CAGR del 8,22%.

¿Cómo están influyendo los minoristas en la dinámica de precios?

La penetración de las marcas propias supera actualmente el 30% en Europa Occidental, lo que permite a los supermercados ofrecer precios hasta un 20% más bajos que las marcas comerciales.

Última actualización de la página el: