Tamanho e Participação do Mercado de Smart Patches

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

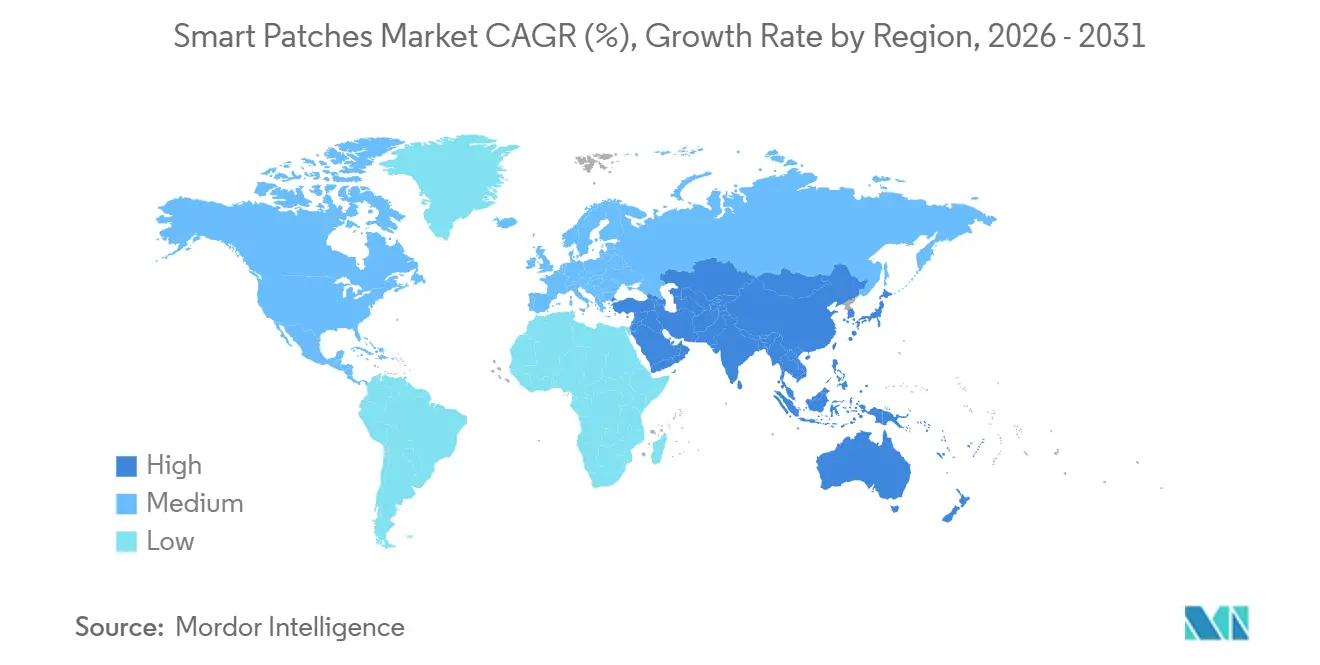

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

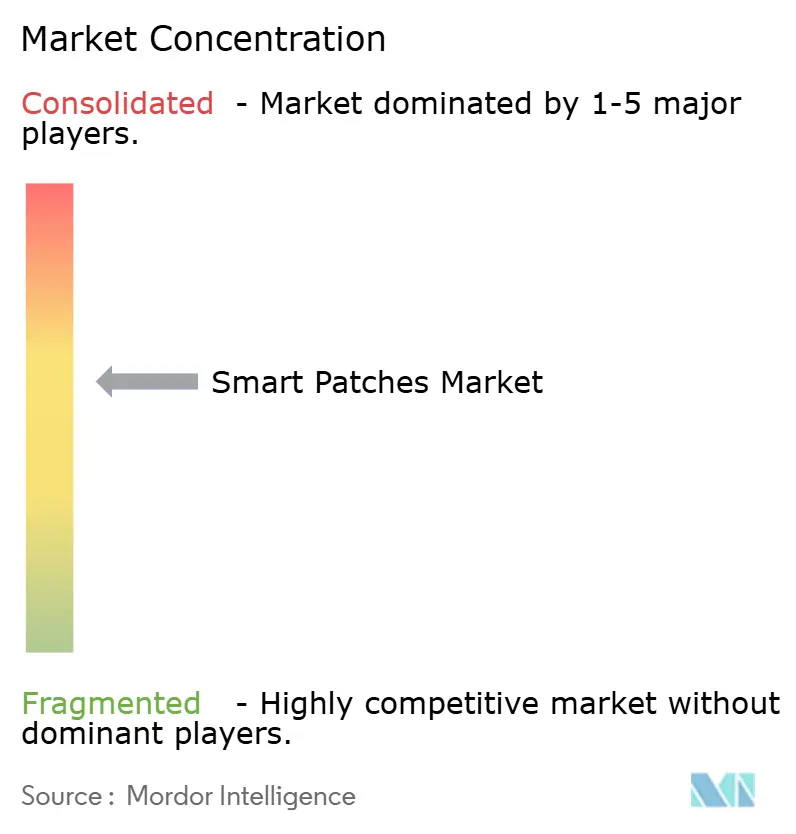

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Patches por Mordor Intelligence

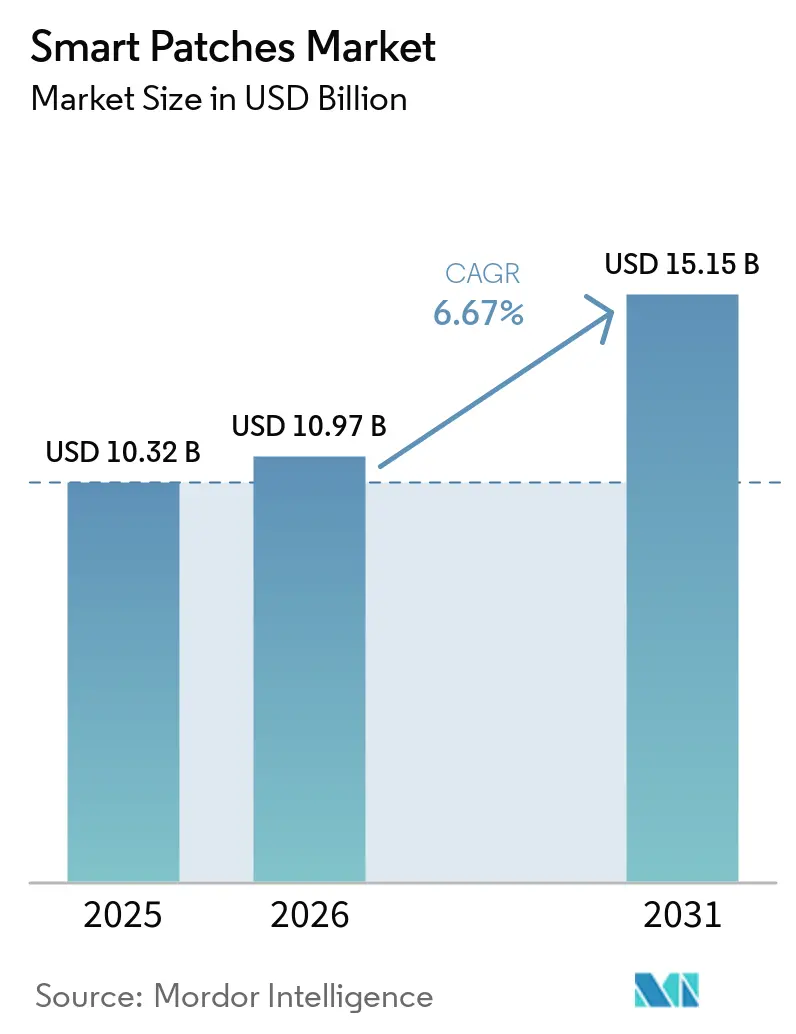

O tamanho do Mercado de Smart Patches deve crescer de USD 10,32 bilhões em 2025 para USD 10,97 bilhões em 2026 e tem previsão de atingir USD 15,15 bilhões até 2031 a um CAGR de 6,67% no período 2026-2031.

A expansão contínua do reembolso, as aprovações de monitores contínuos de glicose (CGM) sem prescrição e a miniaturização de sensores estão transferindo o monitoramento fisiológico das paredes das clínicas para dispositivos vestíveis ao nível da pele, sustentando uma trajetória de crescimento em dígito único médio. A América do Norte liderou em 2025 com a maior parcela de receita, enquanto a Ásia-Pacífico registra o avanço mais rápido, impulsionado pela alta carga de doenças crônicas em populações numerosas e pelas aprovações domésticas de CGM. Os patches de monitoramento dominaram o valor em 2025, mas os formatos de liberação de medicamentos que integram microagulhas e bombas de patch estão superando a categoria principal, à medida que a convergência na entrega de insulina estimula a funcionalidade terapêutica na epiderme. Sinais regulatórios, incluindo o Desafio READI-Home da Administração de Alimentos e Medicamentos dos Estados Unidos em 2026 e os novos códigos de faturamento de monitoramento fisiológico remoto (RPM) dos EUA, consolidam os patches como ativos clínicos reembolsáveis, enquanto os avanços em eletrônicos intrinsecamente elásticos eliminam as barreiras de conforto que antes limitavam o uso por vários dias.

Principais Conclusões do Relatório

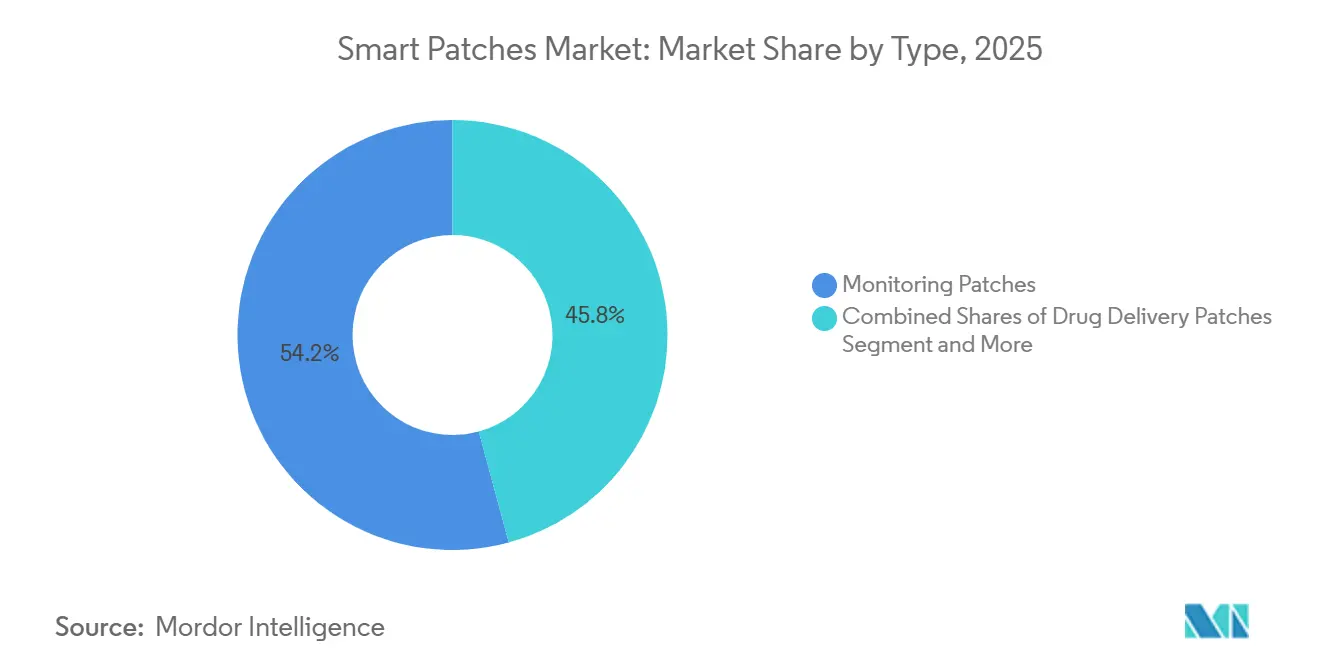

- Por tipo, os patches de monitoramento detinham 54,21% da participação do mercado de smart patches em 2025. Enquanto isso, os patches de liberação de medicamentos devem se expandir a um CAGR de 8,23% até 2031.

- Por aplicação, a gestão do diabetes capturou 38,56% da receita de 2025; o monitoramento cardíaco tem previsão de crescer a um CAGR de 8,02% até 2031.

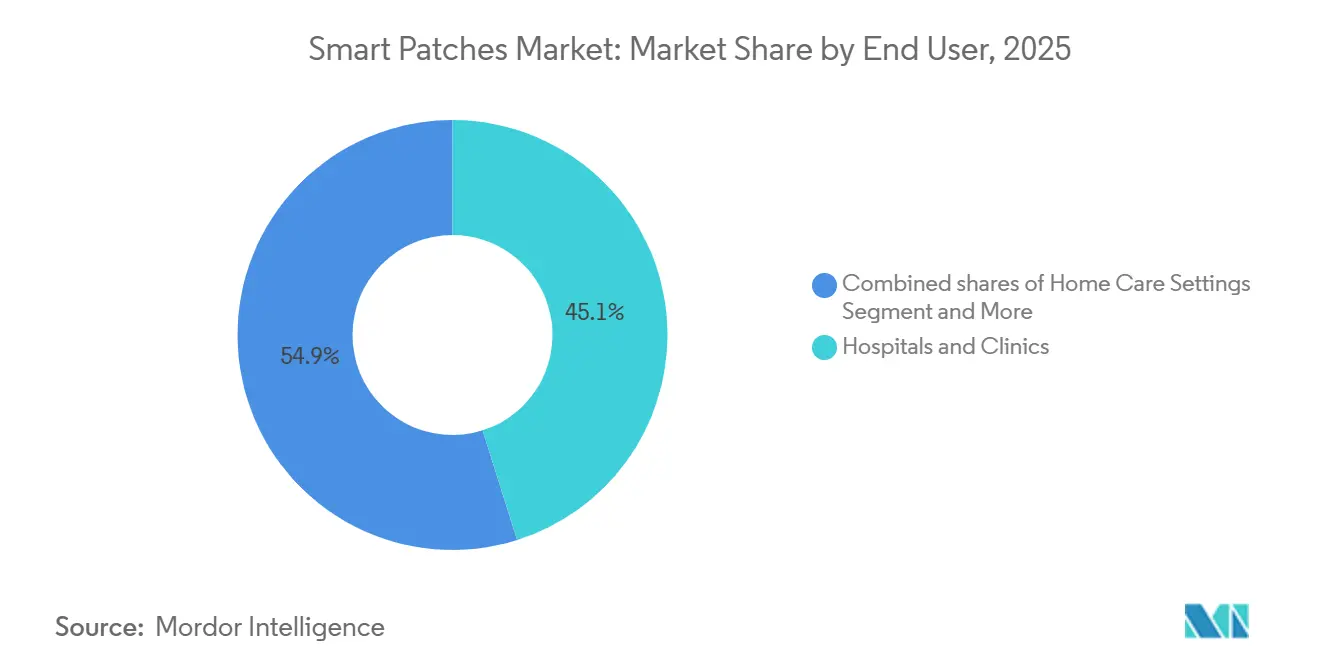

- Por usuário final, hospitais e clínicas responderam por 45,13% das vendas de 2025, embora os ambientes de cuidados domiciliares acelerem a um CAGR de 8,15% ao longo do horizonte de previsão.

- Por geografia, a América do Norte gerou 46,90% do valor de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smart Patches

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O reembolso de RPM e a expansão da telessaúde sustentam a adoção contínua do monitoramento domiciliar | +1.2% | América do Norte, com repercussão na UE e na APAC | Médio prazo (2 a 4 anos) |

| A carga de diabetes e doenças cardiovasculares transfere o monitoramento para patches cutâneos e CGMs | +1.5% | Global, concentrado na América do Norte, Europa e APAC urbana | Longo prazo (≥4 anos) |

| Os CGMs sem prescrição ampliam o mercado endereçável total além dos usuários de insulina, catalisando a adoção por consumidores e na atenção primária | +1.0% | América do Norte e UE, adoção inicial na Austrália e no Japão | Curto prazo (≤2 anos) |

| Os modelos de hospital domiciliar e as vias de alta precoce padronizam o monitoramento de sinais vitais baseado em patches | +0.8% | América do Norte e Europa Ocidental, projetos-piloto na APAC | Médio prazo (2 a 4 anos) |

| As diretrizes de saúde digital da Administração de Alimentos e Medicamentos dos Estados Unidos normalizam os dados de patches em ensaios clínicos e desfechos | +0.7% | Global, precedente estabelecido nos EUA e na UE | Médio prazo (2 a 4 anos) |

| Eletrônicos miniaturizados e flexíveis e adesivos de longa duração viabilizam o conforto por vários dias | +0.9% | Global, centros de P&D nos EUA, UE, Japão e Coreia do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Reembolso de RPM e a Expansão da Telessaúde Sustentam a Adoção Contínua do Monitoramento Domiciliar

Os novos códigos de RPM dos EUA (99445, 99470), em vigor a partir de janeiro de 2026, permitem que os prestadores faturem dados respiratórios, de atividade e multiparâmetros transmitidos por patches, ampliando os serviços faturáveis além da glicose e da pressão arterial. As flexibilidades federais de telessaúde, prorrogadas até 2027, permitem que os médicos iniciem o RPM sem consultas presenciais, impulsionando os modelos de hospital domiciliar que dependem de dados contínuos de patches. Grandes projetos-piloto de sistemas de saúde, como o programa PATH do Penn Medicine, relatam redução de reinternações e menor utilização de dias de internação quando os patches transmitem sinais vitais para centros de comando. As operadoras privadas começaram a espelhar a cobertura do Medicare, transformando o monitoramento vestível em uma fonte de receita recorrente para os prestadores. O arcabouço de reembolso reposiciona os patches de gadgets de bem-estar para desfechos clínicos reembolsáveis, eliminando uma barreira primária de adoção.

A Carga de Diabetes e Doenças Cardiovasculares Transfere o Monitoramento para Patches Cutâneos e CGMs

As populações globais em uso intensivo de insulina superam 11 milhões, mas a adoção de sistemas automatizados de entrega de insulina permanece abaixo de 15%, deixando amplo espaço para bombas integradas de sensoriamento de glicose[1]Abbott Laboratories, "Divulgação de Resultados do Primeiro Trimestre de 2025," abbott.com. A Abbott registrou USD 1,7 bilhão em receita de CGM no 1T 2025, e a Dexcom previu vendas anuais de USD 4,6 bilhões, evidenciando uma demanda robusta. O crescimento paralelo no monitoramento cardíaco é evidente na aprovação pela Administração de Alimentos e Medicamentos dos Estados Unidos em 2024 do monitor cardíaco implantável LINQ II da Medtronic, que permite a detecção de arritmias a longo prazo. Coortes sobrepostas de pacientes diabéticos e cardíacos se beneficiam de patches multiparâmetro, levando os fornecedores a fundir glicose, eletrocardiograma e acelerometria em um único adesivo. Estudos clínicos que associam o uso de CGM a menores níveis de HbA1c e redução de hospitalizações intensificam a disposição das operadoras em reembolsar sensores cutâneos.

Os CGMs Sem Prescrição Ampliam o Mercado Endereçável Total Além dos Usuários de Insulina, Catalisando a Adoção por Consumidores e na Atenção Primária

A Administração de Alimentos e Medicamentos dos Estados Unidos aprovou o Dexcom Stelo em março de 2024 e o Abbott Libre Rio em junho de 2024, os primeiros CGMs sem prescrição nos Estados Unidos. Voltados para diabéticos tipo 2 não usuários de insulina e consumidores de bem-estar, esses dispositivos ampliam o escopo do mercado endereçável total. A Abbott integrou os dados do Libre ao prontuário eletrônico do Epic Systems, permitindo que 575.000 médicos visualizem as leituras dentro dos fluxos de trabalho padrão. O investimento de USD 75 milhões da Dexcom na Oura combina glicose com métricas de sono e atividade, atraindo usuários preocupados com a saúde que buscam informações metabólicas[2]Dexcom Inc., "Dexcom Anuncia Investimento na Oura," dexcom.com. As vias sem prescrição reduzem o tempo de espera para a compra, e as parcerias em saúde digital ampliam a distribuição além das clínicas de endocrinologia.

Os Modelos de Hospital Domiciliar e as Vias de Alta Precoce Padronizam o Monitoramento de Sinais Vitais Baseado em Patches

O Saint Luke's Health System utiliza o patch de sete dias da VitalConnect para monitorar pacientes cirúrgicos com alta precoce, transmitindo sinais vitais para enfermeiros remotos e acionando alertas antes da deterioração clínica. O Desafio READI-Home da Administração de Alimentos e Medicamentos dos Estados Unidos de abril de 2026 oferece uma via explícita para fornecedores cujos patches atendam aos critérios de segurança e desempenho para uso domiciliar, acelerando a análise de plataformas de monitoramento descentralizado. Iniciativas europeias, incluindo uma colaboração entre a Philips e a smartQare, integram biossensores em fluxos de trabalho de hospital domiciliar para aliviar a capacidade hospitalar. Dados alemães revisados por pares mostram que o monitoramento contínuo por patches em cuidados paliativos domiciliares melhorou o conforto e reduziu as visitas não planejadas. O alinhamento entre reembolso, regulamentação e pressões de capacidade torna a vigilância por patches financeiramente atrativa para os prestadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A irritação cutânea relacionada ao adesivo e as lesões cutâneas associadas a adesivos médicos limitam o tempo de uso e a adesão | -0.5% | Global, com maior escrutínio na UE e na América do Norte | Curto prazo (≤2 anos) |

| A conformidade com segurança cibernética e privacidade aumenta os custos e a complexidade de integração | -0.4% | Global, com aplicação mais rigorosa nos EUA e na UE | Médio prazo (2 a 4 anos) |

| Problemas de coexistência de radiofrequência e compatibilidade eletromagnética em hospitais arriscam perda de dados ou alarmes | -0.3% | Global, crítico em ambientes de alta complexidade | Médio prazo (2 a 4 anos) |

| As regras de baterias da UE impulsionam reformulações, aumentando o ônus de conformidade | -0.3% | União Europeia, com repercussão na estratégia global de unidades de manutenção de estoque | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Irritação Cutânea Relacionada ao Adesivo e as Lesões Cutâneas Associadas a Adesivos Médicos Limitam o Tempo de Uso e a Adesão

As lesões cutâneas por adesivos médicos continuam sendo o evento adverso mais citado em ensaios com patches vestíveis, manifestando-se como eritema ou descamação epidérmica que força a remoção prematura. Os géis de silicone atenuam a irritação, mas oferecem menor aderência inicial do que os acrílicos, exigindo etapas de preparação da pele que desencorajam o uso pelo consumidor. Um estudo de 2026 publicado na npj Flexible Electronics mostrou que eletrodos de nanomesh à base de poliuretano mantiveram a adesão após seis horas de fluxo de água, enquanto apenas um terço dos eletrodos de poli(álcool vinílico) permaneceu funcional. Os fabricantes devem equilibrar a adesão segura com a tolerância dermatológica na ausência de testes padronizados para lesões cutâneas associadas a adesivos médicos, complicando as alegações de uso por mais de sete dias.

A Conformidade com Segurança Cibernética e Privacidade Aumenta os Custos e a Complexidade de Integração

As diretrizes de pré-comercialização da Administração de Alimentos e Medicamentos dos Estados Unidos de março de 2024 obrigam os fabricantes de dispositivos conectados a apresentar listas de materiais de software e modelos de ameaças, prolongando os ciclos de desenvolvimento[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação Final sobre Segurança Cibernética em Dispositivos Médicos," fda.gov. As regras pós-comercialização exigem divulgações contínuas de vulnerabilidades, sobrecarregando inovadores de pequeno e médio porte. A Lei de Resiliência Cibernética da UE e o Regulamento Geral sobre a Proteção de Dados acrescentam obrigações de notificação de violações e encarregados de proteção de dados, enquanto as obrigações de criptografia da Lei de Portabilidade e Responsabilidade de Seguros de Saúde dos EUA se estendem aos provedores de nuvem. O ônus de conformidade favorece os incumbentes com equipes maduras de engenharia de segurança, potencialmente desacelerando a entrada de startups ágeis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Liberação de Medicamentos Supera o Monitoramento na Integração Terapêutica

Os patches de monitoramento responderam por 54,21% da receita de 2025, ancorados pelos principais CGMs, como o Abbott Libre e o Dexcom G7. O subsegmento de liberação de medicamentos do mercado de smart patches está no caminho de um CAGR de 8,23%, à medida que vacinas de microagulhas, analgésicos transdérmicos e bombas de patch integram sensoriamento e terapia. O MiniMed 780G da Medtronic combinado com o sensor Instinct da Abbott no início de 2026 representa a primeira bomba de insulina de plataforma aberta com CGM integrado, demonstrando um caminho para ecossistemas terapêuticos entre fornecedores.

O tamanho do mercado de smart patches alocado à liberação de medicamentos deve crescer de forma constante, à medida que a exclusividade de produtos combinados atrai investimentos. Os patches de estimulação elétrica, ainda que de nicho, estão ganhando adoção médica para o manejo da dor sem opioides. As plataformas integradas reduzem o ônus de dispositivos para pacientes com multimorbidade, unificando consumíveis e fluxos de dados. A regulamentação de produtos combinados prolonga os prazos, mas oferece vantagens competitivas, incentivando a alocação de capital para o aumento de escala na fabricação de microagulhas. Com a pesquisa em polímeros semicondutores agora permitindo lógica de baixa potência em substratos flexíveis, os patches de liberação de medicamentos estão bem posicionados para incorporar algoritmos de malha fechada que titulam a dosagem em tempo real.

Por Aplicação: O Monitoramento Cardíaco Avança na Detecção de Arritmias e na Telemetria Remota

A gestão do diabetes gerou 38,56% da receita por aplicação em 2025, mas o monitoramento cardíaco é o segmento de crescimento mais rápido, com previsão de CAGR de 8,02% até 2031. O patch de eletrocardiograma de 7 derivações da SmartCardia encaminha dados completos para um algoritmo em nuvem que sinaliza arritmias em minutos, ajudando os cardiologistas a substituir os monitores Holter de 24 horas por dispositivos vestíveis de 14 dias. A plataforma Zio da iRhythm continua conquistando contratos plurianuais com sistemas de saúde, à medida que as operadoras reembolsam a telemetria cardíaca móvel. O tamanho do mercado de smart patches vinculado às aplicações cardíacas está se expandindo, pois os Centros de Serviços Medicare e Medicaid adicionaram códigos de RPM específicos para telemetria em 2026. Os patches de temperatura e rastreamento de infecções, popularizados inicialmente nas enfermarias durante a pandemia, estão migrando para os cuidados pós-operatórios, fornecendo alertas precoces de sepse.

Os pacotes crescentes de RPM multiparâmetro combinam frequência cardíaca, respiração, saturação de oxigênio e atividade em um único adesivo, apoiando coortes de hospital domiciliar. Protótipos acadêmicos de monitoramento de feridas mostram potencial com sensores de pH e enzimas, mas carecem de códigos de reembolso. Uma vez que a cobertura se alinhe, essas plataformas poderão capturar participação incremental no mercado de smart patches ao substituir as trocas manuais de curativos.

Por Usuário Final: Os Cuidados Domiciliares Crescem com a Alta Precoce e as Políticas de Telessaúde

Hospitais e clínicas mantiveram a maior fatia em 2025, mas a adoção nos cuidados domiciliares está acelerando a um CAGR de 8,15%. Os Centros de Serviços Medicare e Medicaid agora permitem que os prestadores faturem o RPM sem exames presenciais, e o Desafio READI-Home da Administração de Alimentos e Medicamentos dos Estados Unidos acelerou a análise de patches para uso domiciliar. Projetos-piloto de sistemas de saúde mostram reduções nos dias de internação quando pacientes com alta precoce usam patches de múltiplos sinais vitais. Empregadores e franquias esportivas constituem uma base de clientes pequena, mas crescente, à medida que os patches monitoram hidratação e estresse térmico. Os mandatos de segurança de trabalhadores inteligentes em indústrias de alta temperatura poderiam converter patches térmicos de nicho em pedidos de volume constante, diversificando a receita além dos fluxos de reembolso médico.

Análise Geográfica

A América do Norte respondeu por 46,90% da receita de 2025, impulsionada pelos pagamentos de RPM do Medicare, pelos lançamentos de CGMs sem prescrição e pela adoção do modelo de hospital domiciliar. O tamanho do mercado de smart patches na Ásia-Pacífico deve registrar o avanço mais rápido, expandindo-se a um CAGR de 8,23% até 2031. Aprovações regionais, como a autorização do Ministério de Segurança de Alimentos e Medicamentos da Coreia do Sul para o CGM Picoling de 15 dias da HLB Lifecare e a autorização da Administração Nacional de Produtos Médicos da China para o GS3 da Sibionics, permitem que os fornecedores domésticos superem os incumbentes ocidentais em fator de forma e preço.

O crescimento europeu fica para trás, pois as empresas lidam com a conformidade com o Regulamento de Dispositivos Médicos e os novos mandatos de baterias que prolongam os ciclos de reformulação. A via DiGA da Alemanha reembolsa patches de Classe IIa, mas a adoção se concentra nos casos de uso de diabetes e arritmia. Os mercados emergentes na América do Sul e no Oriente Médio dependem das marcações CE para entrada rápida, mas carecem de reembolso robusto, o que reduz o volume. A base de doenças crônicas da Ásia-Pacífico tem potencial para superar as vias centradas em clínicas ao adotar CGMs diretos ao consumidor por meio de comércio eletrônico e redes de atenção primária. A aprovação pela Índia em 2026 do CGM LinX da MicroTech Medical sugere um impulso regional mais amplo, embora a integração com bombas de insulina ainda seja incipiente. Os fornecedores atentos aos preços locais e aos ecossistemas de smartphones estão mais bem posicionados para capturar participação na geografia de crescimento mais rápido do mercado de smart patches.

Cenário Competitivo

A fragmentação moderada define o mercado. A Abbott e a Dexcom controlam os CGMs, mas agora licenciam sensores para fabricantes terceiros de bombas de insulina, ampliando o alcance além dos ecossistemas proprietários. A aliança da Abbott com a Medtronic em agosto de 2024 integra o FreeStyle Libre aos sistemas MiniMed, enquanto a parceria da Dexcom com a Oura adiciona glicose às análises de bem-estar. As empresas especializadas em telemetria cardíaca iRhythm e VitalConnect firmam contratos de longo prazo com sistemas de saúde que convertem patches descartáveis em receita recorrente. Os concorrentes asiáticos Sibionics e HLB Lifecare oferecem sensores ultrafinos de 15 dias que atraem mercados sensíveis ao custo. A fricção de propriedade intelectual emergiu quando a Abbott entrou com uma liminar contra a Sinocare no Tribunal Unificado de Patentes em 2025, confirmando que as patentes continuam sendo armas competitivas potentes.

A diferenciação tecnológica repousa na precisão e na duração do uso. O sensor Instinct da Abbott promete 15 dias de vida útil, enquanto o Dexcom G7 entrega 8,2% de diferença relativa absoluta média ao longo de dez dias de uso, estabelecendo altos limites de desempenho. A SmartCardia eleva o padrão diagnóstico com eletrocardiografia de sete derivações em um único patch, e as descobertas de circuitos elásticos de Stanford pressagiam novos ganhos em conforto e riqueza de dados. A consolidação está próxima, à medida que empresas diversificadas de tecnologia médica buscam ativos de sensores cutâneos para complementar seus portfólios de doenças crônicas.

Líderes do Setor de Smart Patches

Abbott Laboratories

Dexcom, Inc.

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Administração de Alimentos e Medicamentos dos Estados Unidos abriu o Desafio READI-Home, comprometendo-se com uma análise acelerada para patches que atendam às métricas de segurança e desempenho para uso domiciliar.

- Março de 2026: A HLB Lifecare obteve a aprovação do Ministério de Segurança de Alimentos e Medicamentos da Coreia do Sul para seu CGM Picoling ultraleve, com 15 dias de uso e 8,66% de precisão.

- Fevereiro de 2026: A Administração de Alimentos e Medicamentos dos Estados Unidos emitiu orientações finais de pré-comercialização sobre segurança cibernética, exigindo listas de materiais de software e processos de resposta a ameaças para dispositivos conectados.

Escopo do Relatório do Mercado Global de Smart Patches

De acordo com o escopo do relatório, os smart patches são dispositivos vestíveis e adesivos aplicados diretamente à pele para fornecer monitoramento contínuo e não invasivo da saúde ou liberação controlada de medicamentos. Ao contrário dos dispositivos vestíveis padrão, como smartwatches, esses patches utilizam eletrônicos flexíveis e sensores avançados para interagir intimamente com o corpo, monitorando sinais vitais como frequência cardíaca, temperatura corporal e hidratação, bem como marcadores bioquímicos como glicose ou lactato.

O mercado de smart patches é segmentado por tipo, aplicação, usuário final e geografia. Com base no tipo, o mercado é segmentado em patches de monitoramento, patches de liberação de medicamentos e patches de estimulação elétrica. Por aplicação, o mercado é segmentado em gestão do diabetes (CGM), monitoramento cardíaco/detecção de arritmias (ECG), vigilância de temperatura/febre e infecções, RPM multiparâmetro (domiciliar e ambulatorial), monitoramento de feridas e cuidados pós-operatórios, e captura de dados em ensaios clínicos (descentralizados). Por usuários finais, o mercado abrange hospitais e clínicas, ambientes de cuidados domiciliares, centros ambulatoriais ou de diagnóstico e cardíacos, e esportes e fitness/saúde ocupacional. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Patches de Monitoramento (sinais vitais, CGM, ECG) |

| Patches de Liberação de Medicamentos (transdérmicos, microagulhas, bombas de patch) |

| Patches de Estimulação Elétrica (neuromodulação/TENS) |

| Gestão do Diabetes (CGM) |

| Monitoramento Cardíaco / Detecção de Arritmias (ECG) |

| Vigilância de Temperatura / Febre e Infecções |

| RPM Multiparâmetro (domiciliar e ambulatorial) |

| Monitoramento de Feridas e Cuidados Pós-operatórios |

| Captura de Dados em Ensaios Clínicos (descentralizados) |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Ambulatoriais/de Diagnóstico e Cardíacos |

| Esportes e Fitness / Saúde Ocupacional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Patches de Monitoramento (sinais vitais, CGM, ECG) | |

| Patches de Liberação de Medicamentos (transdérmicos, microagulhas, bombas de patch) | ||

| Patches de Estimulação Elétrica (neuromodulação/TENS) | ||

| Por Aplicação | Gestão do Diabetes (CGM) | |

| Monitoramento Cardíaco / Detecção de Arritmias (ECG) | ||

| Vigilância de Temperatura / Febre e Infecções | ||

| RPM Multiparâmetro (domiciliar e ambulatorial) | ||

| Monitoramento de Feridas e Cuidados Pós-operatórios | ||

| Captura de Dados em Ensaios Clínicos (descentralizados) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Ambulatoriais/de Diagnóstico e Cardíacos | ||

| Esportes e Fitness / Saúde Ocupacional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de smart patches em 2026?

O tamanho do mercado de smart patches foi de USD 10,97 bilhões em 2026 e tem previsão de atingir USD 15,15 bilhões até 2031, refletindo um CAGR de 6,67%

Qual aplicação gera mais receita?

A gestão do diabetes liderou em 2025 com 38,56% das vendas, à medida que os CGMs se expandiram além dos usuários de insulina

Qual é o segmento de aplicação de crescimento mais rápido?

O monitoramento cardíaco avança a um CAGR de 8,02% até 2031, pois os patches de eletrocardiograma de uso prolongado agora se qualificam para os novos códigos de reembolso de RPM

Por que a Ásia-Pacífico é considerada a região de alto crescimento?

As aprovações domésticas de CGMs ultrafinos na China e na Coreia do Sul, aliadas a projetos-piloto de hospital domiciliar que contornam a infraestrutura legada, impulsionam um CAGR de 8,23% na Ásia-Pacífico até 2031

Página atualizada pela última vez em: