Tamanho e Participação do Mercado de Revestimentos Hidrofóbicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

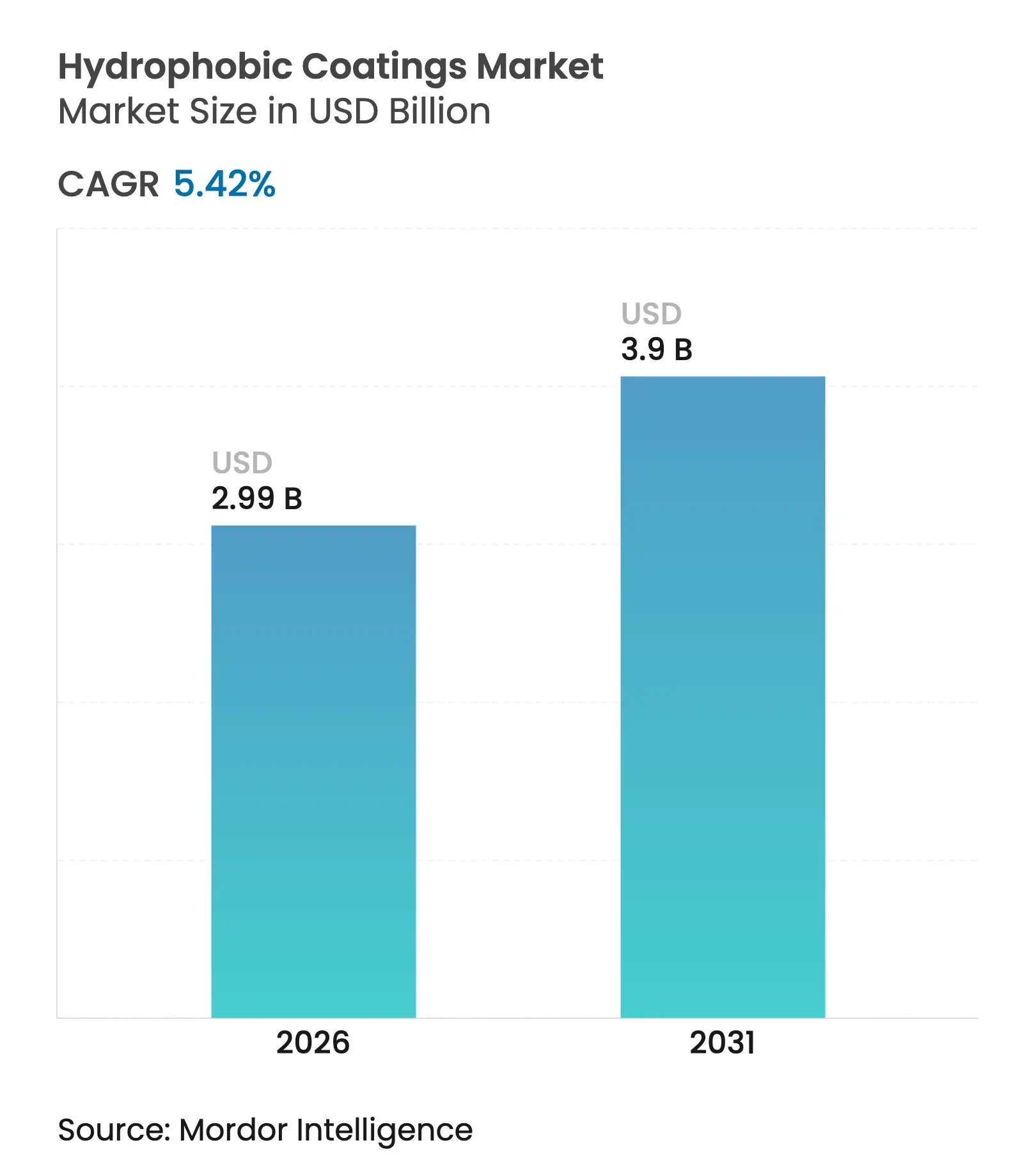

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

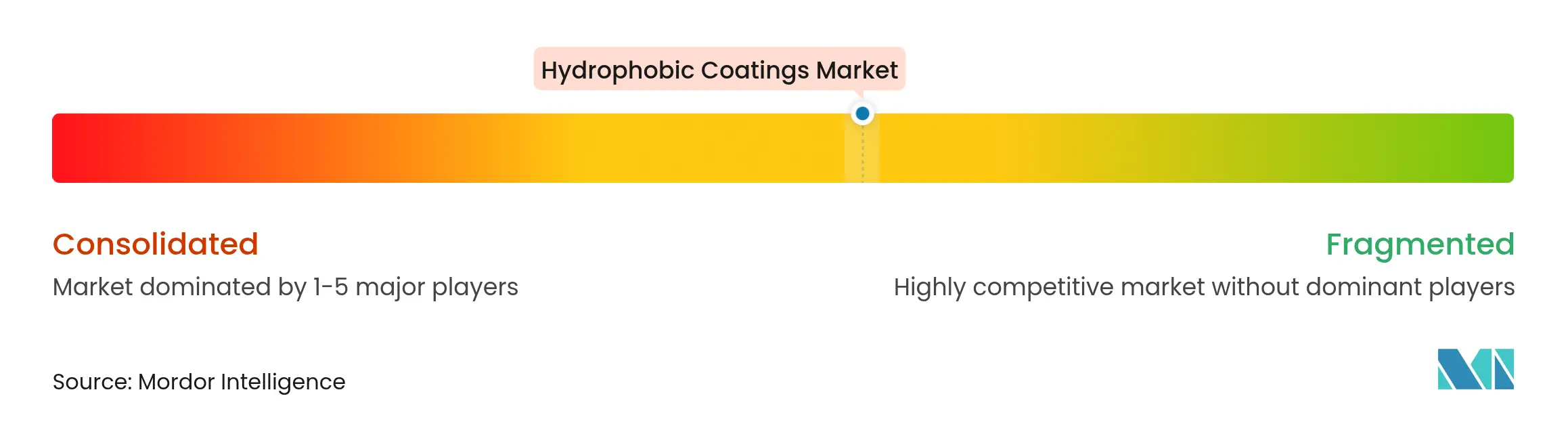

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Hidrofóbicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Hidrofóbicos cresça de USD 2,84 bilhões em 2025 para USD 2,99 bilhões em 2026 e está previsto para atingir USD 3,9 bilhões até 2031 a um CAGR de 5,42% no período 2026-2031. A pressão regulatória acelerou a transição para formulações sem flúor, enquanto o investimento sustentado em infraestrutura, a miniaturização de eletrônicos e a crescente demanda do setor de saúde reforçam coletivamente o crescimento em volume. A diferenciação tecnológica agora se concentra em soluções à base de silicone, de origem biológica e nanoestruturadas que igualam ou superam o desempenho dos fluoropolímeros tradicionais. Grandes compradores estão priorizando produtos multifuncionais que combinam repelência à água com atributos anticorrosão, antimicrobianos e anticongelantes, uma tendência que favorece fornecedores com ampla expertise em formulação. A intensidade competitiva é moderada, pois as grandes empresas químicas globais defendem sua participação contra especialistas ágeis em nanorrevestimentos por meio de desinvestimentos, parcerias estratégicas e depósitos acelerados de patentes.

Principais Conclusões do Relatório

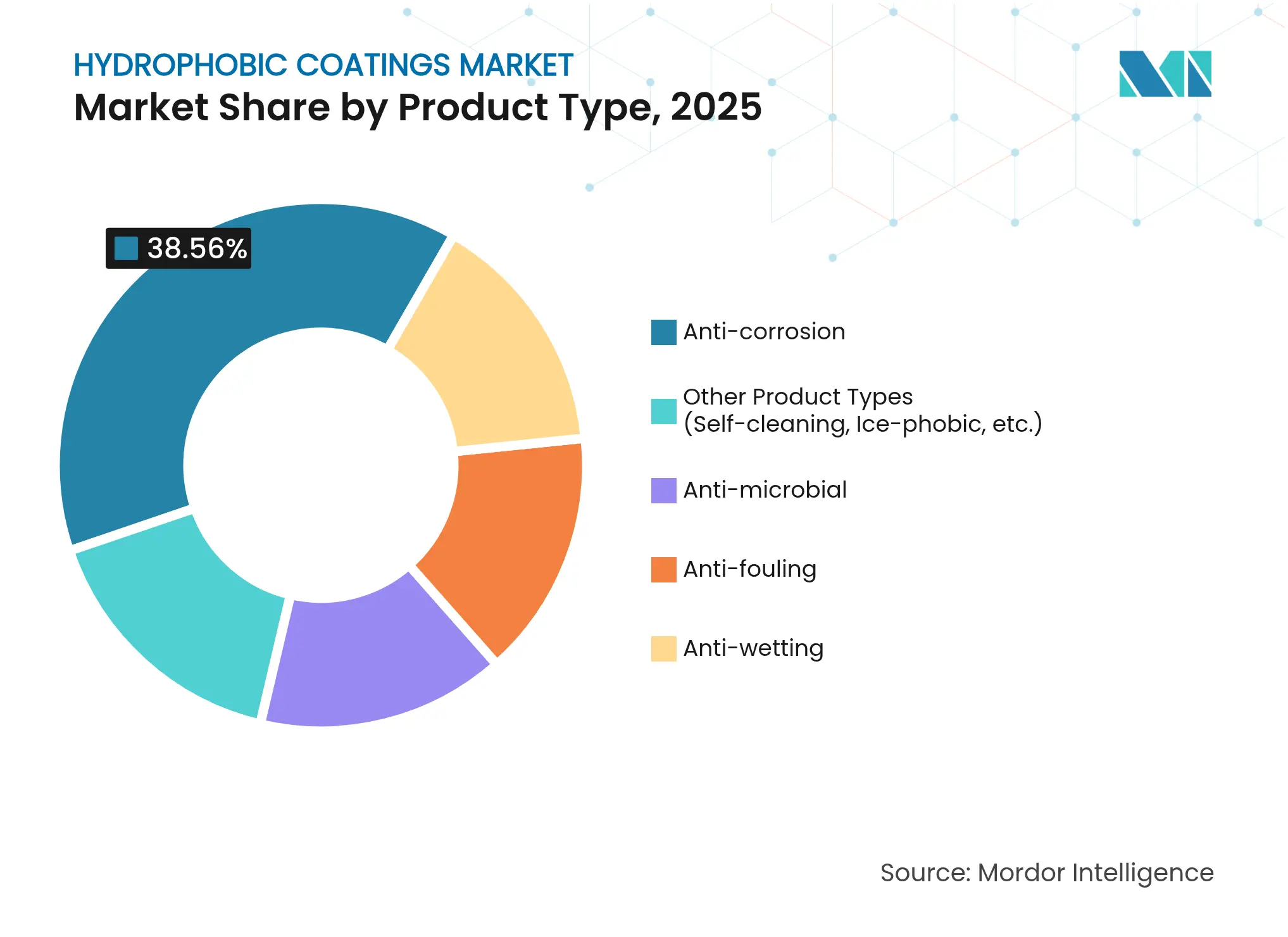

- Por tipo de produto, os revestimentos anticorrosão lideraram com 38,56% da participação do mercado de revestimentos hidrofóbicos em 2025; o grupo "Outros Tipos de Produtos" está previsto para expandir a um CAGR de 6,64% até 2031.

- Por substrato, os metais representaram 42,74% do tamanho do mercado de revestimentos hidrofóbicos em 2025, enquanto o grupo "Outros Substratos" está projetado para crescer a um CAGR de 6,76% até 2031.

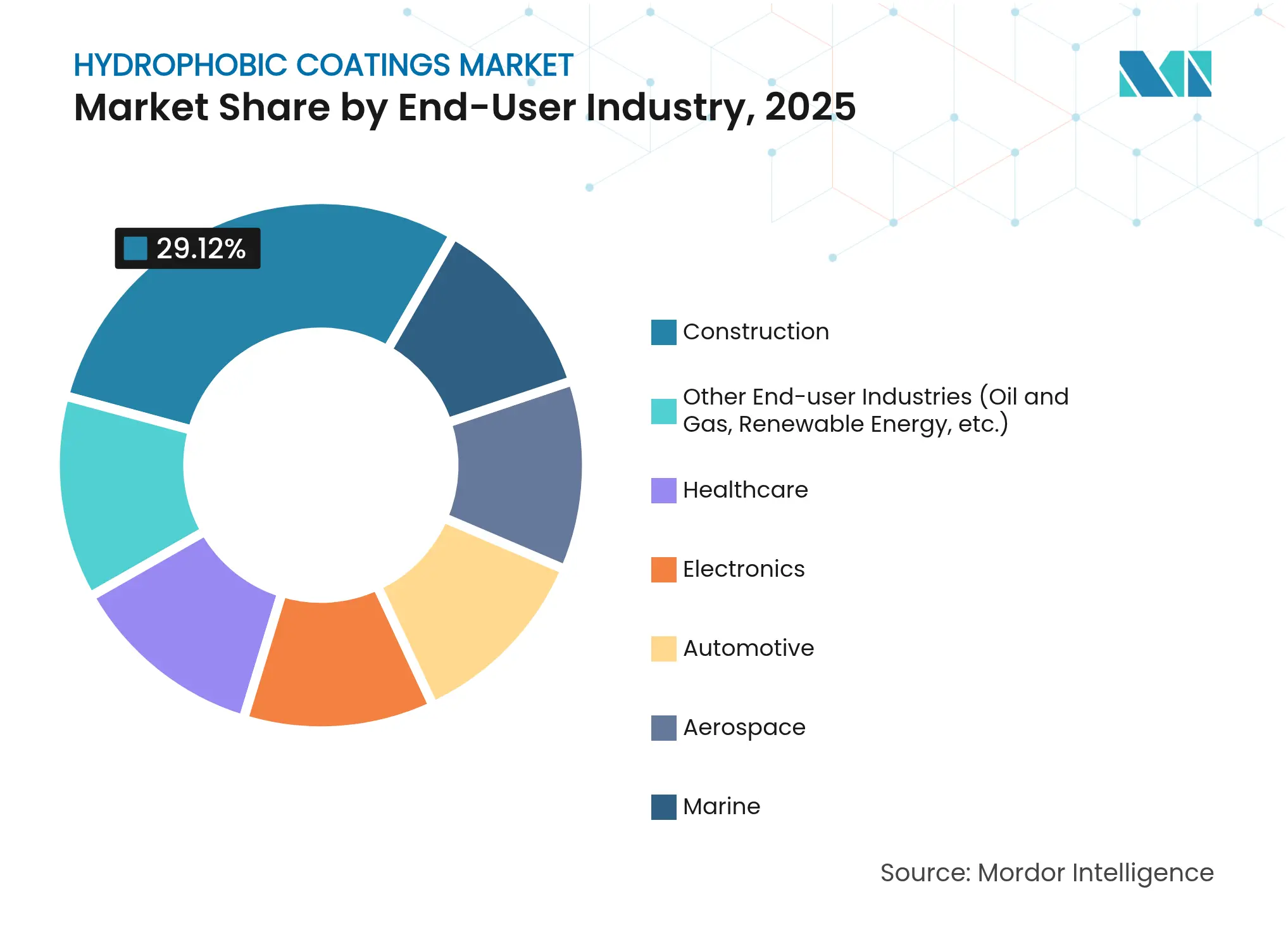

- Por setor de usuário final, a construção capturou 29,12% da participação do tamanho do mercado de revestimentos hidrofóbicos em 2025; o setor de saúde avança a um CAGR de 6,86% no período 2026-2031.

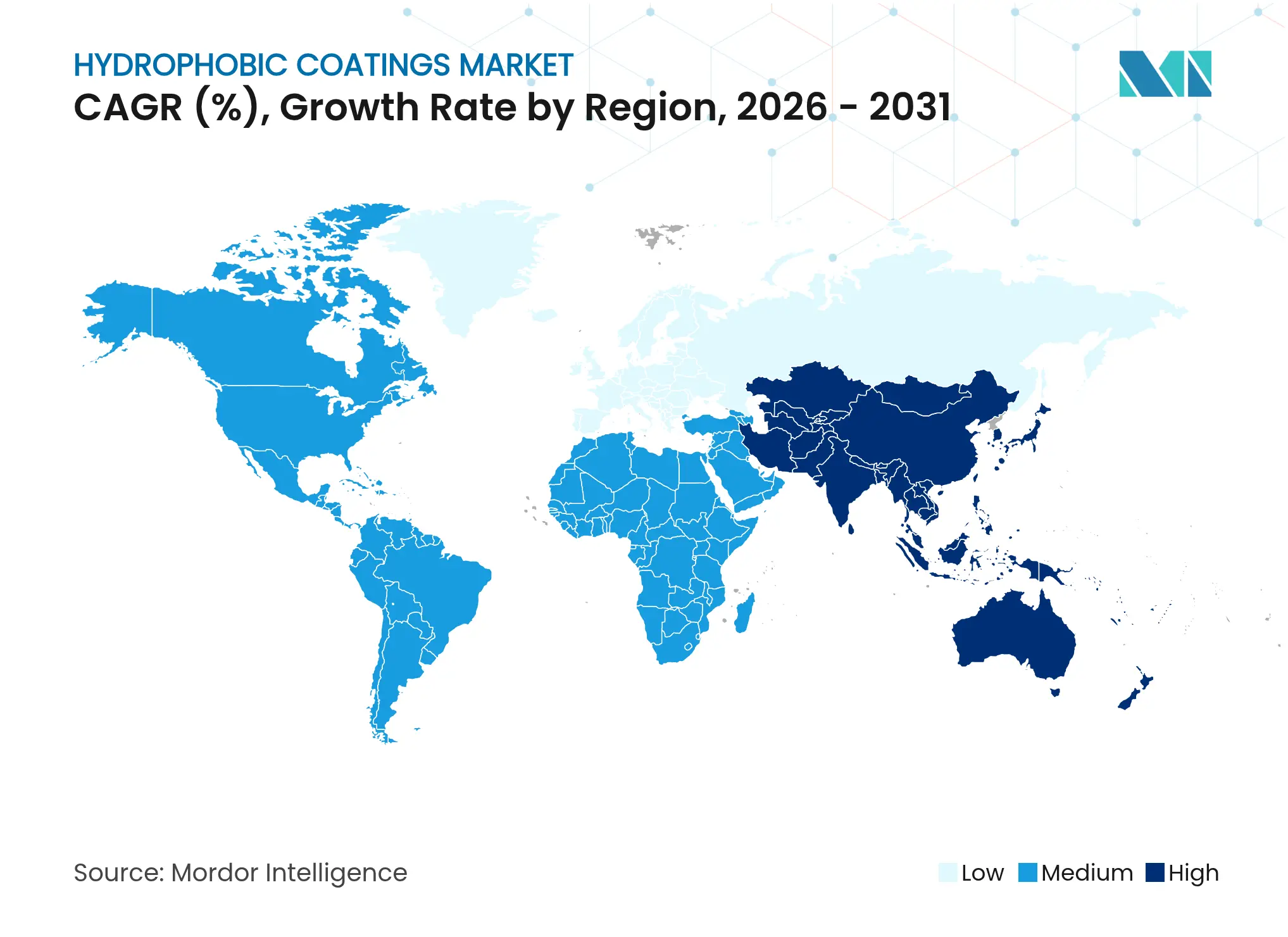

- Por geografia, a Ásia-Pacífico deteve 47,66% da participação de receita em 2025 e está prevista para crescer a um CAGR de 6,53% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Hidrofóbicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento robusto do setor de construção | +1.80% | Global, com APAC liderando a 13,4% de crescimento | Longo prazo (≥ 4 anos) |

| Demanda crescente do setor automotivo | +1.20% | Global, concentrado na APAC e América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente em eletrônicos de consumo | +1.00% | Global, com polos de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Superfícies superhidrofóbicas retrofitadas por impressão 3D | +0.80% | Adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por revestimentos antivirais para infraestrutura pública | +0.70% | Global, aceleração pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto do Setor de Construção

A urbanização sustentada e a renovação de infraestruturas continuam a ancorar a demanda no mercado de revestimentos hidrofóbicos. A impregnação de concreto à base de silano e siloxano tornou-se padrão para proteção contra íons cloreto em pontes, túneis e estruturas costeiras, prolongando a vida útil e reduzindo os custos de manutenção. O alinhamento com certificações de construção sustentável posiciona os tratamentos hidrofóbicos de base biológica como soluções preferidas para projetos públicos que enfatizam a sustentabilidade. Os programas de cidades inteligentes da Ásia-Pacífico estão ampliando os volumes ao especificar barreiras repelentes à água contra a deterioração induzida pelo clima. A participação de receita de 29,64% do segmento de construção em 2024 reflete a indispensabilidade dos revestimentos protetores em grandes obras civis, onde a longevidade dos ativos influencia diretamente os orçamentos nacionais de infraestrutura.

Demanda Crescente do Setor Automotivo

Os fabricantes automotivos migraram para revestimentos hidrofóbicos multifuncionais que oferecem proteção de pintura, autolimpeza e benefícios anticorrosão. Os nanocompósitos autorreparáveis melhoram a durabilidade do acabamento, um atributo valorizado pelas marcas de carros de luxo preocupadas com a preservação do valor residual. A eletrificação adiciona novos pontos de proteção, pois as carcaças de baterias e os invólucros de eletrônica de potência devem resistir à penetração de umidade e ao ciclismo térmico. Os limites regulatórios sobre emissões de COV aceleram as formulações hidrofóbicas à base de água, pressionando os fornecedores a replicar o desempenho à base de solvente sem sacrificar a produtividade. A integração de sensores avançados de assistência ao condutor e displays de infoentretenimento amplia ainda mais as oportunidades para camadas impermeáveis ultrafinas e opticamente transparentes no interior dos veículos.

Adoção Crescente em Eletrônicos de Consumo

O mercado de revestimentos hidrofóbicos está capitalizando a demanda dos fabricantes de equipamentos originais por impermeabilização de dispositivos invisível ao usuário final. As camadas de barreira em nanoescala agora atingem classificações IPX8 sem aumentar o peso do dispositivo ou prejudicar a dissipação térmica. Dispositivos vestíveis, auriculares e módulos de IoT requerem resistência à umidade que proteja sensores miniaturizados e microbaterias, levando fabricantes contratados na China, Coreia do Sul e Vietnã a qualificar novas soluções sem flúor. Com os chipsets 5G operando em densidades de potência mais elevadas, a prevenção de condensação em placas de circuito impresso tornou-se crítica, impulsionando a adoção de nanorrevestimentos em fase de vapor que mantêm a continuidade elétrica enquanto repelem a água líquida.

Superfícies Superhidrofóbicas Retrofitadas por Impressão 3D

A fabricação aditiva desbloqueia arquiteturas de superfície personalizadas que aprimoram a hidrofobicidade além das capacidades das linhas convencionais de pulverização ou imersão. Pesquisas mostram que estruturas porosas impressas em 3D atingem 88,6% de eficiência na separação óleo-água, indicando aplicações industriais escaláveis para tratamento de águas residuais. Engenheiros aeroespaciais estão experimentando painéis anticongelantes impressos que integram aquecedores resistivos e texturas hierárquicas, reduzindo o consumo de energia de degelo e melhorando a segurança de voo. O potencial de retrofit se destaca: os operadores podem fixar inserções impressas em equipamentos existentes, melhorando o desempenho da superfície sem substituição completa, uma proposta atraente para proprietários de infraestrutura com recursos limitados na Europa e na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Processo complexo e alto custo de investimento inicial | -1.50% | Global, afetando particularmente as PMEs | Médio prazo (2-4 anos) |

| Desafios de durabilidade em ambientes abrasivos | -1.20% | Aplicações industriais globalmente | Longo prazo (≥ 4 anos) |

| Proibições iminentes de fluoropolímeros de cadeia longa | -0.80% | Europa e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Processo Complexo e Alto Custo de Investimento Inicial

A produção de camadas superhidrofóbicas exige controle preciso da rugosidade e da química da superfície, envolvendo frequentemente texturização em múltiplas etapas, funcionalização e cura em atmosferas inertes. As despesas de capital em reatores de plasma, unidades de padrões a laser e instrumentação sofisticada de controle de qualidade sobrecarregam as finanças de pequenas e médias empresas. Os usuários finais também enfrentam curvas de aprendizado: a limpeza do substrato, a umidade ambiente e os perfis de cura devem ser todos otimizados para atingir as especificações de ângulo de contato publicadas. Essas complexidades restringem o ritmo com que novos entrantes podem escalar, limitando a concorrência no mercado e potencialmente desacelerando a difusão da inovação em setores de uso final sensíveis ao custo.

Desafios de Durabilidade em Ambientes Abrasivos

O desgaste mecânico repetido, a irradiação UV e o ataque químico corroem as características superhidrofóbicas, fazendo com que os ângulos de contato caiam abaixo de 90° e anulando os benefícios de repelência à água[1]Editores da Nature Communications, "Durabilidade das Superfícies Superhidrofóbicas," nature.com . Em ambientes marítimos, a névoa salina e o impacto de detritos flutuantes aceleram a falha, exigindo reaplicação frequente que eleva os custos do ciclo de vida. Os componentes aeroespaciais enfrentam duplas tensões: ciclismo térmico decorrente de variações de altitude e forças abrasivas durante o degelo. Embora os polímeros autorreparáveis sejam promissores, ainda estão em fase de protótipo e apresentam prêmios de preço que desencorajam a adoção generalizada. A lacuna de longevidade em relação aos revestimentos tradicionais de epóxi e poliuretano permanece um obstáculo crítico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Anticorrosão Enfrenta o Desafio das Especialidades

As formulações anticorrosão mantiveram uma participação de 38,56% no mercado de revestimentos hidrofóbicos em 2025, refletindo a necessidade perene de proteger ativos de aço e alumínio nos setores marítimo, de petróleo e gás e de transporte. A demanda robusta proveniente de projetos de reforma de pontes e instalação de energia eólica offshore ancorou ainda mais as receitas do segmento. Em contrapartida, os produtos autolimpantes e antiadesão ao gelo dentro do grupo "Outros Tipos de Produtos" estão previstos para registrar um CAGR de 6,64%, impulsionados por empresas de operação e manutenção solar que validaram ganhos de até 15% no rendimento energético após a aplicação de nanorrevestimentos em módulos fotovoltaicos. Os fabricantes de equipamentos originais aeroespaciais também valorizam as superfícies de baixa adesão ao gelo que reduzem o uso de fluidos anticongelantes.

O subsegmento anticorrosão permanece competitivo em preço, mas a pressão regulatória sobre primers ricos em zinco e camadas de acabamento à base de solvente está deslocando as aquisições para híbridos à base de água com grafeno ou flocos cerâmicos incorporados. Os produtos autolimpantes especializados comandam margens mais elevadas devido à sua capacidade de reduzir a mão de obra de limpeza manual em fazendas solares localizadas em regiões áridas. Enquanto isso, o setor de revestimentos hidrofóbicos está testemunhando o surgimento de camadas antiadesão ao gelo fototérmicas que combinam repelência passiva à água com aquecimento ativo por luz solar, uma abordagem híbrida que ressoa com as companhias aéreas que buscam estratégias de degelo com economia de combustível.

Por Substrato: A Liderança dos Metais é Desafiada por Aplicações Emergentes

Os metais detinham 42,74% do tamanho do mercado de revestimentos hidrofóbicos em 2025, sustentados pelos gastos globais em infraestrutura e pelas taxas de produção automotiva. Pontes de aço, painéis de carroceria de alumínio e redes de dutos dependem da tecnologia de barreira hidrofóbica para retardar a corrosão por pites e o ataque por cloretos. As tecnologias de peening por choque a laser e de aspersão a frio agora criam superfícies metálicas texturizadas com ângulos de contato acima de 130°, permitindo sinergia entre a topografia da superfície e os revestimentos químicos.

O crescimento, no entanto, está se deslocando para têxteis, papel e outros substratos de origem biológica, que juntos estão projetados para registrar um CAGR de 6,76% até 2031. Os acabamentos de repelência à água duráveis sem PFAS em vestuário de desempenho alinham-se com os compromissos de sustentabilidade das marcas, enquanto as embalagens compostáveis para serviços de alimentação especificam cada vez mais revestimentos de celulose repelentes à água para resistência à gordura. O mercado de revestimentos hidrofóbicos está, portanto, ampliando sua base de clientes para além da indústria pesada em direção a marcas voltadas ao consumidor que valorizam a reciclabilidade no fim da vida útil e menores impactos toxicológicos.

Por Setor de Usuário Final: Estabilidade na Construção Encontra Inovação na Saúde

A construção contribuiu com 29,12% da receita de 2025 e permanece a espinha dorsal do mercado de revestimentos hidrofóbicos, sustentada por investimentos contínuos em infraestrutura rodoviária, ferroviária e hídrica. As especificações agora incluem rotineiramente selantes hidrofóbicos para lajes de concreto e estacionamentos para deter a corrosão de armaduras, uma inclusão que efetivamente consolidou a química hidrofóbica nos ciclos de manutenção de rotina.

O setor de saúde, por outro lado, deve ser o de crescimento mais rápido, com um CAGR de 6,86%. Hospitais e fabricantes de equipamentos originais de dispositivos estão adotando barreiras hidrofóbicas antimicrobianas que resistem à formação de biofilme em cateteres, implantes e superfícies de alto contato. Revestimentos à base de nanolâminas de boreto de hidrogênio que exibem inativação de patógenos de amplo espectro em 10 minutos ressaltam o potencial de soluções sem metais em ambientes estéreis. Esse influxo de demanda médica de alto valor eleva o preço médio de venda em todo o mercado de revestimentos hidrofóbicos.

Análise Geográfica

A Ásia-Pacífico manteve 47,66% da participação de receita em 2025, impulsionada pela escala de fabricação da China, pelo pipeline de infraestrutura da Índia e pela expertise em ciência de materiais do Japão. Os mandatos governamentais que exigem que os edifícios públicos atendam a parâmetros de construção sustentável impulsionaram a adoção de produtos hidrofóbicos com baixo teor de COV. Os fabricantes contratados de eletrônicos em toda a região especificam camadas impermeáveis submicrométricas para garantir contratos de exportação de marcas globais de smartphones. As adições contínuas de capacidade nas plantas de módulos solares do Sudeste Asiático sustentam a demanda por revestimentos fotovoltaicos autolimpantes que aumentam o tempo de operação das usinas.

A América do Norte se destaca como um referencial tecnológico. Os Estados Unidos cultivam aplicações aeroespaciais e de defesa de alto desempenho, onde camadas superhidrofóbicas anticongelantes reduzem os custos operacionais de companhias aéreas e frotas militares. A proibição gradual de PFAS no Canadá eleva a demanda doméstica por formulações sem flúor, obrigando os fornecedores regionais a acelerar a qualificação de alternativas à base de silicone e poliuretano. Os polos de exportação automotiva do México integram tratamentos hidrofóbicos em invólucros de baterias de veículos elétricos, reforçando as cadeias de suprimentos transfronteiriças para matérias-primas e equipamentos de aplicação.

A Europa equilibra uma política ambiental rigorosa com a competitividade industrial. A proposta da Agência Europeia de Produtos Químicos de restringir mais de 10.000 substâncias PFAS desencadeou uma corrida entre os formuladores para validar substitutos de base biológica. Os fornecedores de nível 1 automotivo da Alemanha codesenvolvem camadas de acabamento à base de água reforçadas com grafeno que satisfazem tanto os requisitos de resistência à corrosão quanto as metas de emissões das cabines de pintura. A preferência das nações nórdicas por modelos de economia circular estimula a demanda por barreiras hidrofóbicas biodegradáveis em embalagens, impulsionando a inovação em direção a soluções à base de celulose. O mercado de revestimentos hidrofóbicos está, portanto, experimentando fatores de atração geograficamente diversos que sustentam coletivamente o impulso de crescimento global.

Cenário Competitivo

O mercado de revestimentos hidrofóbicos apresenta fragmentação moderada. Empresas multinacionais estabelecidas como 3M, PPG Industries, AkzoNobel e BASF aproveitam economias de escala e distribuição global, mas devem navegar pelos crescentes custos de conformidade relacionados à eliminação gradual de PFAS. O plano da BASF de desinvestir seu segmento de revestimentos avaliado em USD 6,8 bilhões ilustra a recalibração estratégica em curso à medida que os preços de energia e o escrutínio regulatório comprimem as margens. A alocação de capital está se deslocando de segmentos de commodities para nichos especializados de alto valor, onde formulações hidrofóbicas sob medida comandam poder de precificação.

Empresas especializadas em nanorrevestimentos ocupam posições ágeis, frequentemente visando aplicações de nicho como impermeabilização de eletrônicos em nível IPX8 ou superfícies aeroespaciais anticongelantes. O acordo de fornecimento da Aculon com a Henkel para incorporar a tecnologia NanoProof em dispositivos móveis exemplifica o padrão de colaboração vertical que amplia o alcance tecnológico enquanto oferece aos fabricantes de equipamentos originais uma solução de fonte única. A construção de barreiras de propriedade intelectual se intensificou; os últimos 24 meses registraram um aumento acentuado em patentes cobrindo processos de fabricação de micro e nanotexturas que atingem altos ângulos de contato com conteúdo mínimo de flúor.

Os inovadores de base biológica também estão ganhando terreno. Startups que utilizam polióis derivados de óleos vegetais ou celulose funcionalizada com peptídeos relatam progresso no alcance de ângulos de contato com água acima de 110° enquanto atendem às métricas de compostabilidade no fim da vida útil. Esses entrantes frequentemente fazem parcerias com conversores de embalagens ou marcas de vestuário que buscam rótulos sem PFAS. Como resultado, o cenário competitivo está gradualmente se inclinando em favor de empresas que conseguem combinar engenhosidade em ciência de materiais com narrativas de sustentabilidade credíveis.

Líderes do Setor de Revestimentos Hidrofóbicos

3M

AkzoNobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Mitsui Chemicals, Inc. anunciou que a COTEC GmbH, subsidiária alemã da SDC Technologies, Inc., com sede nos EUA, desenvolveu uma impressora digital projetada para displays automotivos avançados com revestimento hidrofóbico em parceria com a empresa alemã CADIS Engineering GmbH.

- Fevereiro de 2024: O Instituto Leibniz de Ciência e Tecnologia de Plasma (INP) em Greifswald, Alemanha, desenvolveu um método avançado para a produção de revestimentos de polímero organosilício ultra-hidrofóbicos. Esses revestimentos fornecem uma alternativa aos compostos per e polifluorados (PFAS), que continuam amplamente utilizados em inúmeras aplicações e setores industriais.

Escopo do Relatório Global do Mercado de Revestimentos Hidrofóbicos

O relatório do mercado de revestimentos hidrofóbicos inclui:

| Anticorrosão |

| Antimicrobiano |

| Antiincrustante |

| Antiumectante |

| Outros Tipos de Produtos (Autolimpante, Antiadesão ao Gelo, etc.) |

| Metais |

| Cerâmicas |

| Vidro |

| Concreto |

| Plásticos e Polímeros |

| Outros Substratos (Têxteis, Papel e Papelão, etc.) |

| Construção |

| Automotivo |

| Aeroespacial |

| Eletrônicos |

| Saúde |

| Marítimo |

| Outros Setores de Usuário Final (Petróleo e Gás, Energia Renovável, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Anticorrosão | |

| Antimicrobiano | ||

| Antiincrustante | ||

| Antiumectante | ||

| Outros Tipos de Produtos (Autolimpante, Antiadesão ao Gelo, etc.) | ||

| Por Substrato | Metais | |

| Cerâmicas | ||

| Vidro | ||

| Concreto | ||

| Plásticos e Polímeros | ||

| Outros Substratos (Têxteis, Papel e Papelão, etc.) | ||

| Por Setor de Usuário Final | Construção | |

| Automotivo | ||

| Aeroespacial | ||

| Eletrônicos | ||

| Saúde | ||

| Marítimo | ||

| Outros Setores de Usuário Final (Petróleo e Gás, Energia Renovável, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos hidrofóbicos?

O tamanho do mercado de revestimentos hidrofóbicos atingiu USD 2,99 bilhões em 2026.

Com que velocidade o mercado de revestimentos hidrofóbicos deve crescer?

O mercado está projetado para expandir a um CAGR de 5,42% até 2031.

Qual região detém a maior participação no mercado de revestimentos hidrofóbicos?

A Ásia-Pacífico liderou com 47,66% da participação de receita em 2025.

Qual setor de usuário final crescerá mais rapidamente?

O setor de saúde está previsto para registrar um CAGR de 6,86% entre 2026 e 2031.

Por que as restrições a PFAS estão influenciando o desenvolvimento de produtos?

As proibições iminentes de fluoropolímeros de cadeia longa estão acelerando a transição para formulações à base de silicone, de origem biológica e nanoestruturadas que mantêm o desempenho sem substâncias regulamentadas.

Quem são os principais players do mercado de revestimentos hidrofóbicos?

Os principais players estabelecidos incluem 3M, PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company e BASF SE, enquanto especialistas ágeis como a Aculon lideram aplicações de nicho como impermeabilização de eletrônicos.

Página atualizada pela última vez em: