Tamanho e Participação do Mercado de Garantia Estendida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

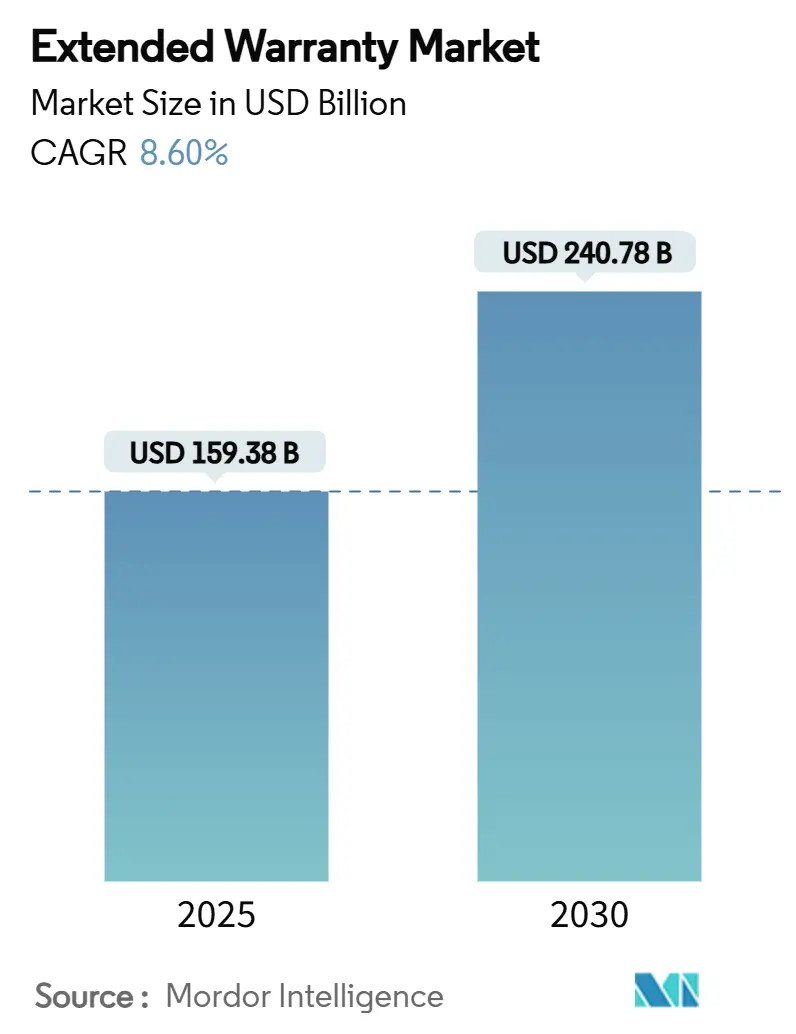

| Tamanho do Mercado (2025) | 159.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 240.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.60% CAGR |

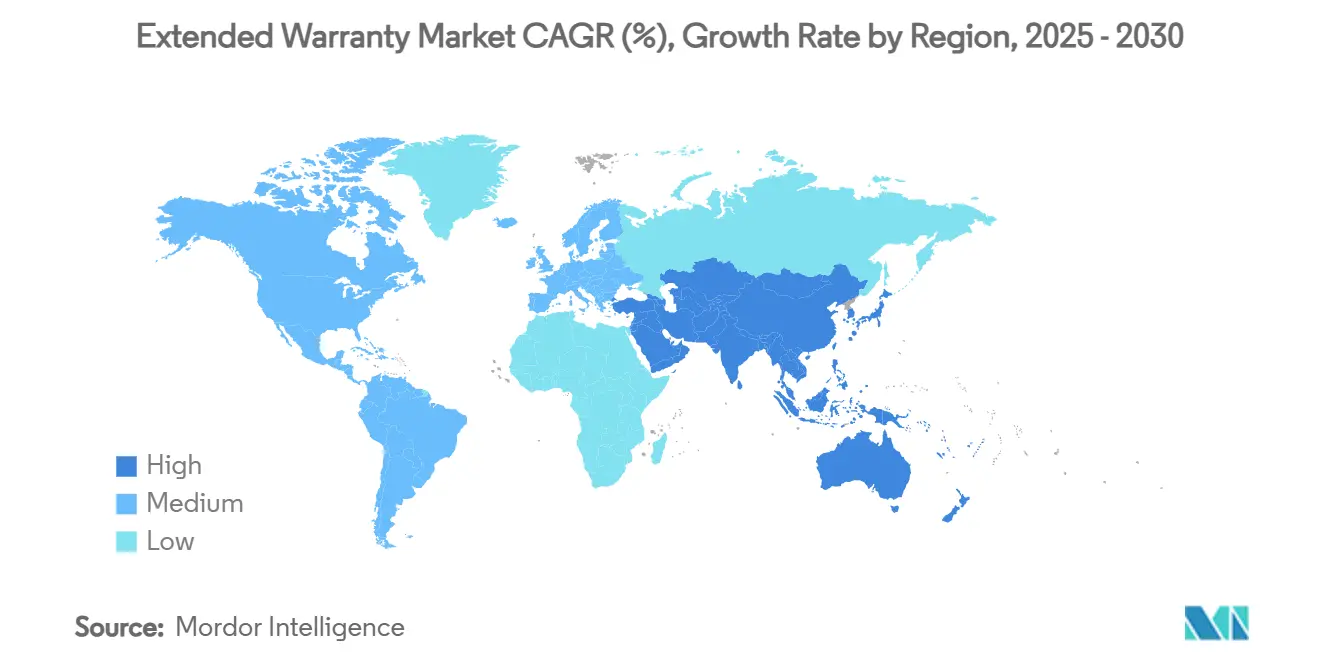

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garantia Estendida por Mordor Intelligence

O tamanho do mercado de garantia estendida atingiu USD 159,38 bilhões em 2025 e está previsto para avançar a um CAGR de 8,60%, elevando o valor para USD 240,78 bilhões até 2030. O forte impulso vem da crescente complexidade dos produtos automotivos e de eletrônicos de consumo, do uso mais amplo de manutenção preditiva baseada em IA e da expansão constante dos canais de vendas digitais. O endurecimento das regras de direito ao reparo na Europa e em partes da América do Norte incentiva ciclos de vida mais longos dos produtos e, consequentemente, aumenta a demanda por planos de proteção pós-fabricante. Os dados de telemática permitem precificação dinâmica que corresponde melhor ao risco real, enquanto os OEMs transformam as garantias em ferramentas de fidelização que garantem receitas recorrentes de serviços. Ao mesmo tempo, corretores de seguros orientados ao risco avançam agressivamente no setor, desafiando as ofertas tradicionais lideradas pelos fabricantes.

Principais Conclusões do Relatório

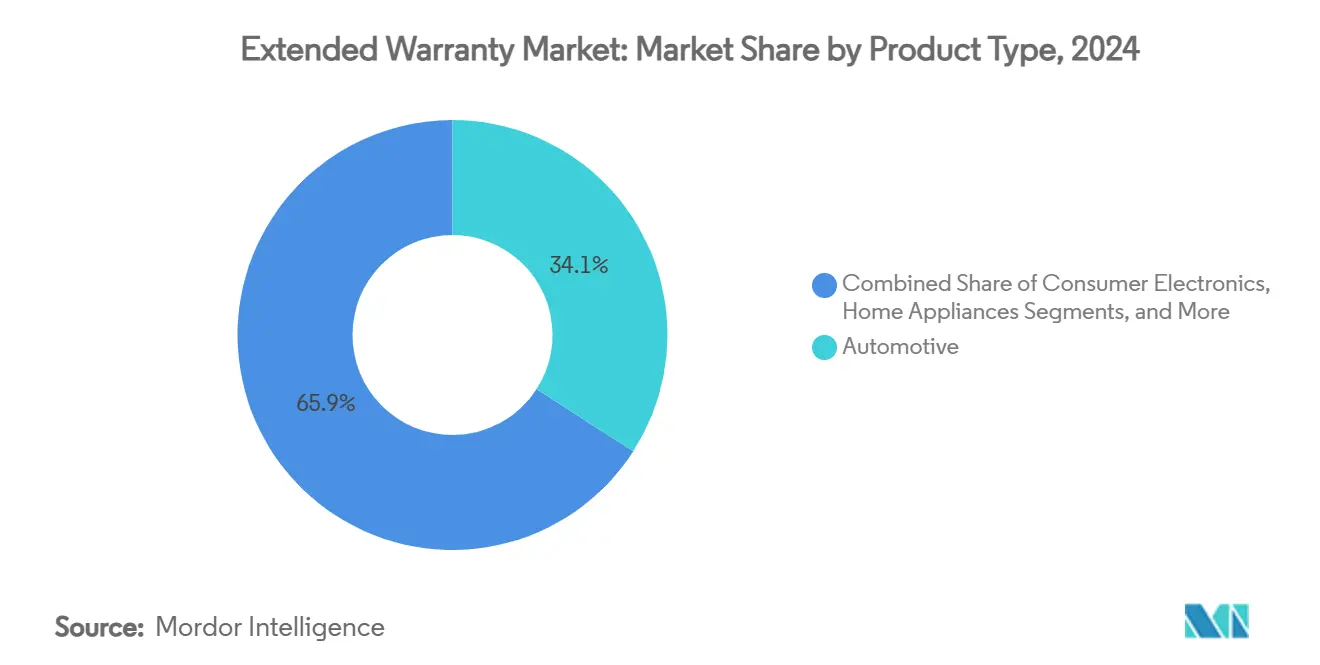

- Por tipo de produto, o segmento automotivo capturou 34,1% da participação do mercado de garantia estendida em 2024, enquanto os eletrônicos de consumo devem expandir a um CAGR de 8,5% até 2030.

- Por prestador de serviço, os OEMs detinham 40,6% da participação de receita em 2024; o segmento de seguradoras/corretores registra o crescimento mais rápido, com CAGR de 8,8% até 2030.

- Por prazo de cobertura, os planos de 2 a 3 anos representaram 45,1% do tamanho do mercado de garantia estendida em 2024, mas os contratos com duração superior a 5 anos avançam a um CAGR de 8,2%.

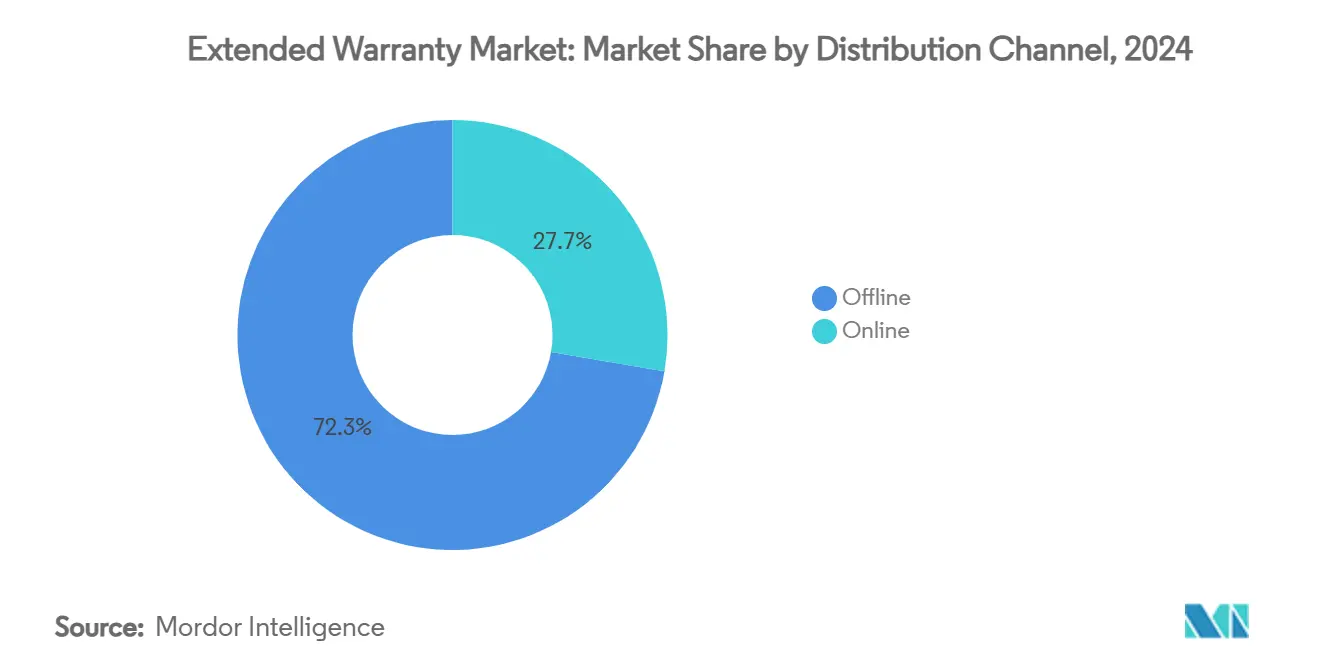

- Por canal de distribuição, as vendas offline retiveram 72,3% de participação em 2024, mas os canais online crescem a um CAGR de 8,6% com base nas ofertas de checkout integrado.

- Por usuário final, os consumidores individuais representaram 78,3% da demanda de 2024, enquanto os clientes comerciais e de frota crescem a um CAGR de 8,1%.

- Por região, a América do Norte liderou com 37,5% de participação em 2024, enquanto a APAC registra o CAGR mais forte de 7,8% até 2030.

Tendências e Perspectivas do Mercado Global de Garantia Estendida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de eletrônicos de consumo e eletrodomésticos de alto valor | +1.5% | América do Norte, APAC | Médio prazo (2 a 4 anos) |

| Crescente complexidade dos veículos e custos de reparo | +0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos canais de comércio eletrônico para vendas de garantias | +0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| OEMs aproveitando garantias para retenção de clientes | +0.4% | Mercados automotivos globais | Médio prazo (2 a 4 anos) |

| Manutenção preditiva baseada em IA permitindo precificação dinâmica | +0.3% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Regulamentações de economia circular estendendo os ciclos de vida dos produtos | +0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Eletrônicos de Consumo e Eletrodomésticos de Alto Valor

Smartphones premium, laptops e grandes eletrodomésticos agora apresentam preços médios de planos de proteção equivalentes a 22–26% do custo do produto, um nível que os consumidores aceitam em troca de cobertura contra danos acidentais e perda.[1]Warranty Week, "Precificação de Contratos de Serviço: Acessórios para Computadores," Warranty Week, 06 fev. 2025, warrantyweek.com. O provisionamento de garantia da Apple subiu para 3,9% da receita em 2024, evidenciando o risco crescente para os fabricantes.[2]Warranty Week, "Garantias de Smartphones," Warranty Week, 06 fev. 2023, warrantyweek.com. As taxas de adesão sobem ainda mais quando os varejistas online colocam ofertas de garantia diretamente ao lado do botão "comprar", uma prática agora comum nos principais marketplaces[3]Extend, "Por que Oferecer Garantias Estendidas? O que a Amazon Sabe e Você Também Deveria Saber," Extend, 01 jan. 2025, extend.com.. Os OEMs de eletrodomésticos relatam uma queda de 12,5% na frequência de sinistros devido à melhor qualidade dos componentes, liberando capital que os administradores de garantia podem reinvestir em análises de precificação. A pressão tarifária dos EUA sobre eletrodomésticos importados elevou os custos de reparo, provocando um aumento de 9% na adesão a garantias ano a ano.

Crescente Complexidade dos Veículos e Custos de Reparo

Os reparos de veículos elétricos custam até 50% mais do que os de carros a combustão interna comparáveis, devido a peças e diagnósticos especializados. Os sistemas avançados de assistência ao condutor elevam as contas médias de colisão em 15–19%, concentrando os sinistros em redes de reparo autorizadas que podem acessar dados de calibração proprietários. Alegações de que alguns OEMs manipulam odômetros para encurtar as janelas de cobertura amplificam o interesse dos consumidores em planos transparentes de terceiros. Os fabricantes automotivos globais pagaram USD 51 bilhões em sinistros de garantia durante 2023, mantendo reservas de USD 140 bilhões para cobrir passivos futuros. As despesas da Ford subiram 15% e as da Tesla dispararam 53% no mesmo período, evidenciando a volatilidade que os provedores externos de garantia podem monetizar com precificação baseada em risco.

Crescimento dos Canais de Comércio Eletrônico para Vendas de Garantias

A inclusão de planos de proteção nos fluxos de checkout digital aumenta a conversão enquanto reduz o custo de processamento por contrato. Os modelos de assinatura entregues online agora registram taxas de retenção acima de 85% — mais do que o dobro das garantias típicas de transação única — porque os algoritmos personalizam a cobertura e simplificam os sinistros. Os planos para consoles de videogame, precificados em cerca de 16% do valor do hardware, ilustram a disposição dos consumidores de adicionar cobertura de baixo atrito no momento da compra. Os dados em tempo real alimentam mecanismos de precificação que otimizam simultaneamente a margem e a satisfação do cliente, algo que os balcões de vendas físicos têm dificuldade em igualar.

OEMs Aproveitando Garantias para Retenção de Clientes

A iniciativa da Ram de oferecer uma garantia de trem de força de 10 anos/100.000 milhas nas picapes 2026 reposiciona a garantia de centro de custo para instrumento de fidelização. A retirada seletiva de serviços estendidos pela Tesla no Reino Unido mostra os fabricantes reimplantando cobertura apenas onde a economia justifica. O Vehicle Care Technology Plus da Assurant combina proteção veicular com reparo de smartphones, sinalizando uma era de cobertura de estilo de vida integrada que aprofunda o vínculo com a marca. A exploração de seguros internos pela Mazda reflete o interesse mais amplo dos OEMs em controlar toda a pilha de risco. As reservas globais combinadas de garantia de USD 140 bilhões transformam esses programas em ativos estratégicos que financiam iniciativas de retenção ao longo dos ciclos de vida dos produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de sinistros comprimindo margens | -0.7% | Global, particularmente em mercados maduros | Curto prazo (≤ 2 anos) |

| Baixa conscientização e confiança do consumidor | -0.5% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Legislação de direito ao reparo reduzindo a necessidade | -0.4% | Europa liderando, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados em torno de modelos de telemática | -0.3% | Europa e América do Norte, foco regulatório | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Sinistros Comprimindo Margens

Os sinistros de garantia automotiva de USD 51 bilhões em 2023 equivalem a 2% das vendas globais de veículos, uma proporção que deixa pouca margem para risco mal precificado. Os gastos com reparo de eletrodomésticos totalizam USD 6,5 bilhões, enquanto os componentes eletrônicos complexos continuam elevando os preços das peças. Os gastos com garantia da Tesla saltaram 53% em 2023, ilustrando a exposição quando os ciclos de design superam os modelos atuariais. As fábricas japonesas perdem em média USD 126.000 anualmente devido a falhas de equipamentos não planejadas — um custo frequentemente subestimado na precificação de garantias. Os fabricantes de semicondutores ainda pagaram USD 761 milhões em sinistros durante 2023, apesar de uma queda anual de 8%, evidenciando como mesmo ganhos incrementais de confiabilidade podem não reduzir imediatamente a pressão sobre os pagamentos.

Baixa Conscientização e Confiança do Consumidor

Alguns periféricos de baixo valor apresentam planos de proteção precificados em 410% do custo do produto, alimentando o ceticismo sobre o valor da garantia estendida. Os provedores tradicionais enfrentam desgaste reputacional devido a processos de sinistros complicados, incentivando os novos entrantes digitais a destacar transparência e agilidade. Os sucessos dos ativistas na legislação de direito ao reparo expõem a frustração dos consumidores com as garantias restritivas dos fabricantes. As marcas de estilo de vida que reduzem as garantias "vitalícias" em favor de programas de reparo mostram preferências que se deslocam de contratos de seguro para relações de serviço. Os principais administradores com altas pontuações de satisfação do cliente provam que a qualidade da experiência pode reconstruir a confiança, mas as empresas menores têm dificuldade em replicar tal excelência impulsionada pela escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Automotiva Enfrenta Disrupção dos Eletrônicos

Os planos automotivos representaram 34,1% da participação do mercado de garantia estendida em 2024, mas smartphones, laptops e outros dispositivos conectados impulsionam o CAGR mais rápido de 8,5%, sinalizando um reequilíbrio iminente dos fluxos de receita. Espera-se que as garantias de eletrônicos de consumo ultrapassem USD 59,52 bilhões até 2028, impulsionadas por diagnósticos baseados em IA que reduzem o tempo de adjudicação. O tamanho do mercado de garantia estendida atribuído a equipamentos industriais crescerá junto com as implantações de manutenção preditiva que reduzem os custos de inatividade para as fábricas. Os eletrodomésticos habilitados para IoT ganham tração à medida que a inflação de reparo impulsionada por tarifas empurra os domicílios em direção à cobertura de geladeiras, unidades de climatização e lavadoras. O segmento automotivo ainda se beneficia de preços unitários elevados e pressão regulatória para cobrir baterias de veículos elétricos, mas a volatilidade prolongada da cadeia de suprimentos mantém as peças caras, erodindo a margem a menos que os provedores adotem pontuação de risco granular.

A transição de veículos mecânicos para veículos definidos por software amplifica a variabilidade dos sinistros e força os administradores a investir em treinamento especializado. O hardware avançado de assistência ao condutor frequentemente requer recalibração após colisões menores, inflando a exposição à garantia. Simultaneamente, ciclos mais longos de substituição de smartphones tornam os planos de dispositivos plurianuais atraentes para consumidores que protegem ativos de alto valor. A convergência entre setores emerge à medida que as seguradoras projetam contratos agrupados que cobrem veículos e eletrônicos pessoais dentro de uma única janela de apólice.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Prestador de Serviço: Corretores de Seguros Disruptam a Dominância dos OEMs

Os OEMs controlavam 40,6% da receita em 2024, mas os canais de seguradoras e corretores registram CAGR de 8,8% ao aproveitar profundidade atuarial e distribuição multilinhas. O tamanho do mercado de garantia estendida capturado pelos corretores continua a crescer à medida que implantam plataformas de dados que automatizam a subscrição em diversas linhas de produtos. Os administradores terceirizados agregam valor por meio de mecanismos de sinistros escaláveis que os varejistas menores não conseguem replicar economicamente.

As unidades dos OEMs ainda desfrutam de acesso cativo no ponto de venda, mas as crescentes demandas de capital e o escrutínio contábil levam alguns fabricantes de automóveis a terceirizar a subscrição. A atividade de aquisições, como a compra de USD 1,4 bilhão da SquareTrade pela Allstate, demonstra a convergência entre os ecossistemas de seguros e serviços de garantia. Os programas respaldados por varejistas permanecem importantes, mas enfrentam conflito de canal quando os fabricantes lançam portais diretos ao consumidor, diluindo a alavancagem das lojas nas negociações.

Por Prazo de Cobertura: A Proteção Estendida Ganha Impulso

Os planos de 2 a 3 anos capturaram 45,1% do volume de 2024, refletindo a disposição dos consumidores de pagar por proteção ligeiramente além da cobertura de fábrica. No entanto, os contratos superiores a 5 anos estão expandindo a um CAGR de 8,2%, impulsionados pelas garantias de baterias de veículos elétricos e pela garantia de trem de força de uma década da Ram. As extensões mais curtas de um ano atendem aos compradores sensíveis ao preço, mas criam atrito de renovação que os modelos de assinatura digital visam eliminar.

Os fabricantes de portas, portões e acessórios de banheiro de alto valor no Japão já oferecem apólices de 10 anos que incluem reparo de emergência 24 horas por dia, 7 dias por semana, sinalizando o potencial de adoção para outras categorias de bens duráveis. Onde os ciclos de inovação de produtos se encurtam, como nos smartphones, os planos anuais combinados com programas de atualização oferecem flexibilidade sem compromisso de longo prazo.

Por Canal de Distribuição: A Transformação Digital Acelera

O varejo offline capturou 72,3% dos contratos de 2024, mas as ofertas de comércio eletrônico integrado estão escalando a um CAGR de 8,6%. Os mecanismos de aprendizado de máquina dentro dos fluxos de checkout adaptam os níveis de cobertura e os pontos de preço ao histórico de compras, aumentando as taxas de adesão e reduzindo o custo de contato pós-venda. As APIs padronizadas permitem que os comerciantes online integrem ofertas de garantia em horas, minando a exclusividade das lojas físicas.

A cobertura baseada em assinatura prospera online porque o faturamento automatizado alinha a cobrança de prêmios com o uso contínuo do serviço. Os administradores de garantia por trás das principais lojas online gerenciam planos de eletrônicos de alto volume onde os diagnósticos de dispositivos em tempo real suportam aprovações de sinistros quase instantâneas. Em resposta, os grandes varejistas estão digitalizando seus balcões de garantia, embora os sistemas legados de ponto de venda frequentemente dificultem a execução omnicanal sem interrupções.

Por Usuário Final: Frotas Comerciais Impulsionam a Inovação no Crescimento

Os compradores individuais forneceram 78,3% da receita em 2024, mas as frotas comerciais e as empresas estão fechando a lacuna a um CAGR de 8,1%. Os dados de telemática veicular permitem que os operadores de frota negociem prêmios baseados em uso que ficam abaixo das tarifas estáticas. A Munich Re relata que as seguradoras utilizam métricas de quilometragem, tempo ocioso e comportamento de condução para precificar contratos de serviço com precisão cirúrgica.

Para os mercados de consumo, a tranquilidade permanece o motivo dominante por trás das decisões de compra. Nas operações comerciais, a economia de tempo de atividade orienta a adoção; as garantias vinculadas à manutenção preditiva prometem um custo total de propriedade mais baixo ao prevenir falhas antes que elas imobilizem ativos críticos. Os instaladores de casas inteligentes também adquirem planos estendidos que cobrem iluminação conectada, climatização e equipamentos de segurança agrupados em acordos de nível de serviço.

Análise Geográfica

A América do Norte contribuiu com 37,5% da receita de 2024, refletindo a aceitação consolidada dos consumidores e uma grande base instalada de eletrônicos e veículos de alto valor. Os braços financeiros respaldados pelos OEMs e a capacidade de seguros madura sustentam a penetração de contratos nos segmentos de varejo, automotivo e residencial. O Canadá aprofundou o alcance do mercado por meio da aquisição da Global Warranty pelo iA Financial Group, adicionando 1.500 concessionárias e 400 centros de reparo à sua rede. A crescente presença de fabricação automotiva do México e o aumento da renda discricionária criam espaço para a venda cruzada de garantias no nível das concessionárias.

A Europa segue como a segunda maior região, distinguida por medidas políticas agressivas como a Diretiva 2024/1799 e a nova legislação de ecodesign que obriga os produtores a estender o suporte de serviços, elevando indiretamente as taxas de adesão a garantias.[4]Parlamento Europeu, "Diretiva 2024/1799 sobre o Direito ao Reparo," Parlamento Europeu, 28 jun. 2024, eur-lex.europa.eu. Mercados maduros como Alemanha e Reino Unido sustentam receitas de renovação constantes, enquanto as nações da Europa Oriental exibem maior adoção pela primeira vez, vinculada ao crescente uso de eletrônicos. Os provedores enfrentam complexidade regulatória, mas também ganham vantagem de pioneirismo ao alinhar as ofertas com os padrões de reparabilidade exigidos.

A APAC registra o CAGR mais rápido de 7,8% até 2030, impulsionada pela vasta demanda de eletrônicos de consumo da China e pela perspectiva de crescimento de 11% em bens de consumo duráveis da Índia. Os fabricantes japoneses que enfrentam paralisações inesperadas de plantas gastam pesadamente em manutenção preditiva, estimulando a adoção de garantias industriais. A demanda no Sudeste Asiático, Coreia do Sul e Austrália se expande junto com a penetração do comércio eletrônico. O Oriente Médio e a África permanecem incipientes, mas estratégicos, com os planos de diversificação industrial da Arábia Saudita e dos Emirados Árabes Unidos gerando novas oportunidades de cobertura de equipamentos.

Cenário Competitivo

O mercado de garantia estendida apresenta concentração moderada. Allstate, Assurant e Asurion ancoram o nível superior e buscam eficiências de escala por meio de fusões e aquisições, evidenciadas pelas aquisições da SquareTrade e da Kingfisher-mx pela Allstate. Os novos entrantes digitais como a Extend se diferenciam por meio de inscrição baseada em API e sinistros instantâneos, conquistando integrações com varejistas que os sistemas legados não conseguem igualar. Os corretores aproveitam as linhas excedentes e especiais para subscrever exposições de nicho, remodelando os limites competitivos.

A capacidade tecnológica é agora o principal diferencial. Os administradores que empregam triagem por IA reduzem o tempo médio de resolução de sinistros, melhorando as pontuações de Promotor Líquido e reduzindo o custo operacional por contrato. Os esquemas de assinatura com precificação dinâmica aumentam a fidelidade do cliente; os programas da Domestic & General alcançam 85% de retenção. As áreas de espaço em branco — baterias de veículos elétricos, inversores de energia solar e ecossistemas de casas inteligentes — convidam provedores especializados hábeis em monitoramento e análise preditiva.

As prioridades estratégicas variam. Os OEMs usam garantias mais longas para manter os clientes dentro dos ciclos de serviço da marca, as seguradoras constroem ecossistemas de plataforma que vendem cruzadamente múltiplas linhas de proteção, e os varejistas negociam compartilhamento de margem para defender a economia do ponto de venda. A rivalidade geral se intensifica à medida que as mudanças regulatórias, a integração tecnológica e as expectativas evolutivas dos consumidores elevam o padrão para modelos de serviço responsivos e ricos em dados.

Líderes do Setor de Garantia Estendida

AIG Inc.

Assurant Inc.

Allianz Partners

SquareTrade, Inc.

Domestic & General Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Assurant lançou o Vehicle Care Technology Plus, combinando contratos de serviço veicular com reparo de smartphones com desconto para ampliar o valor vitalício do cliente.

- Fevereiro de 2025: O iA Financial Group adquiriu a Global Warranty para ganhar escala no segmento de veículos usados do Canadá e aprofundar o alcance nas concessionárias.

Escopo do Relatório Global do Mercado de Garantia Estendida

| Eletrônicos de Consumo |

| Eletrodomésticos |

| Automotivo |

| Equipamentos Industriais |

| Outros Tipos de Produtos |

| OEM |

| Varejista |

| Seguradora / Corretor |

| Administrador Terceirizado |

| 1 Ano |

| 2 a 3 Anos |

| 4 a 5 Anos |

| Acima de 5 Anos |

| Online |

| Offline |

| Consumidores Individuais |

| Comercial / Frota |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Eletrônicos de Consumo | ||

| Eletrodomésticos | |||

| Automotivo | |||

| Equipamentos Industriais | |||

| Outros Tipos de Produtos | |||

| Por Prestador de Serviço | OEM | ||

| Varejista | |||

| Seguradora / Corretor | |||

| Administrador Terceirizado | |||

| Por Prazo de Cobertura | 1 Ano | ||

| 2 a 3 Anos | |||

| 4 a 5 Anos | |||

| Acima de 5 Anos | |||

| Por Canal de Distribuição | Online | ||

| Offline | |||

| Por Usuário Final | Consumidores Individuais | ||

| Comercial / Frota | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de garantia estendida?

O tamanho do mercado de garantia estendida foi de USD 159,38 bilhões em 2025 e está previsto para atingir USD 240,78 bilhões até 2030.

Qual segmento de produto está expandindo mais rapidamente?

Os eletrônicos de consumo lideram o crescimento com um CAGR previsto de 8,5% até 2030, impulsionados pela crescente complexidade dos dispositivos e pelas maiores taxas de adesão.

Qual é a importância dos canais online para as vendas de garantias?

Embora os pontos de venda offline detenham 72% de participação, a distribuição online está crescendo a um CAGR de 8,6% à medida que as ofertas de checkout integrado ganham tração.

Por que os prazos de garantia mais longos estão se tornando mais comuns?

Os contratos mais longos se alinham com ciclos de vida estendidos dos produtos, especialmente para baterias de veículos elétricos, e atuam como ferramentas de fidelização para os OEMs que buscam diferenciação.

Página atualizada pela última vez em: