Tamanho e Participação do Mercado de Foodservice do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

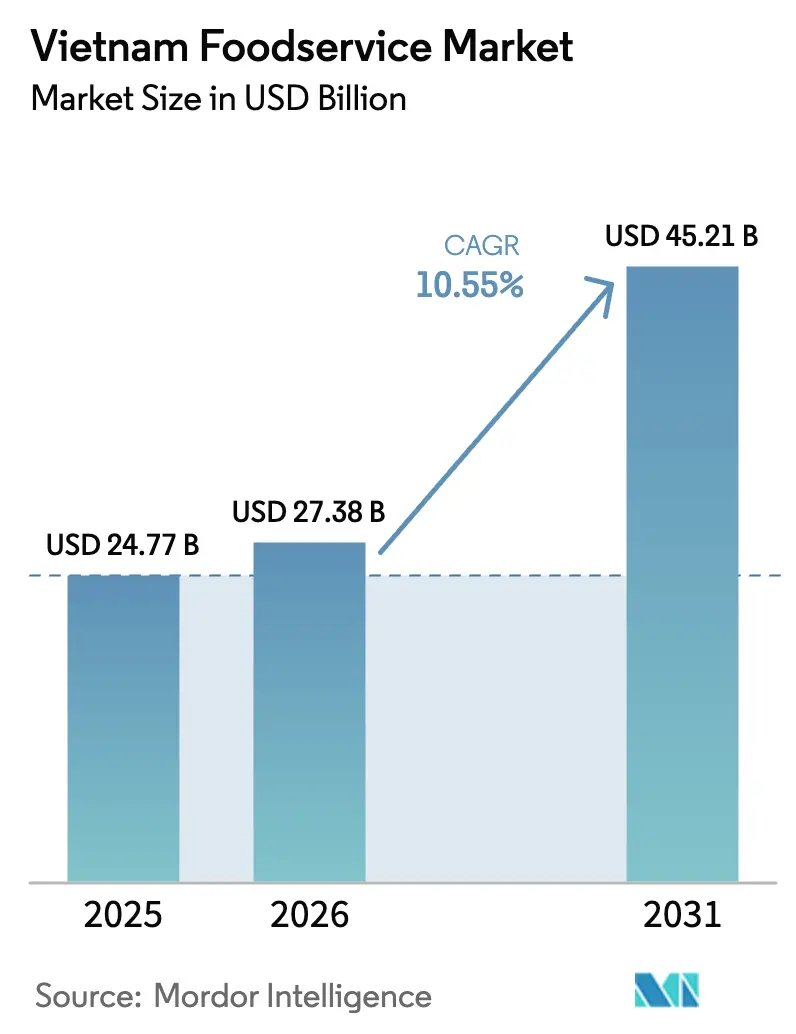

| Tamanho do mercado no ano base (2025) | 24.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.55% CAGR |

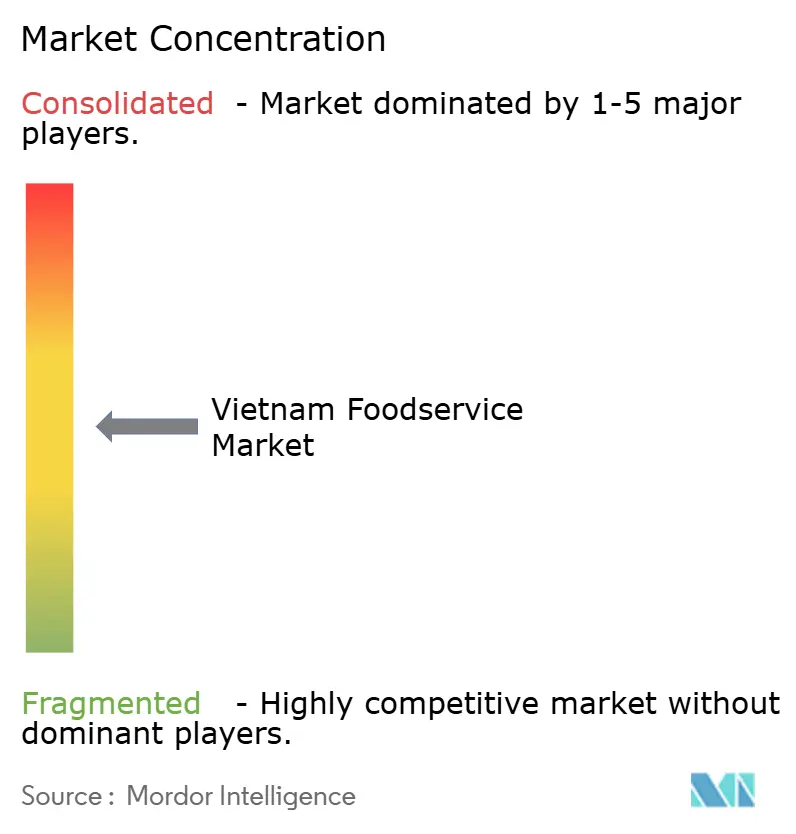

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice do Vietnã pela Mordor Intelligence

O tamanho do mercado de foodservice do Vietnã foi avaliado em USD 24,77 bilhões em 2025 e estima-se que cresça de USD 27,38 bilhões em 2026 para atingir USD 45,21 bilhões até 2031, a um CAGR de 10,55% durante o período de previsão (2026-2031). O mercado está experimentando crescimento substancial à medida que os consumidores vietnamitas se beneficiam de rendas disponíveis mais elevadas e maior urbanização, enquanto o ressurgimento das atividades turísticas impulsiona o aumento dos gastos em restaurantes, cafés e plataformas de entrega de alimentos. A transformação digital do setor emergiu como um importante motor de crescimento, evidenciado pela expansão dos pagamentos sem dinheiro em 26 vezes mais rápido do que o PIB nacional, enquanto os sistemas de pagamento por QR code tornaram-se uma característica padrão nos estabelecimentos urbanos. A implementação estratégica pelo governo de reduções do IVA por meio do Decreto 180/2024 e do Decreto 72/2024 proporcionou alívio financeiro essencial aos operadores de foodservice que lidam com custos de insumos elevados. Além disso, a robusta recuperação do turismo, marcada por 17,6 milhões de chegadas internacionais em 2024, revigorou os fluxos de receita para as empresas de foodservice que operam no setor de hotelaria e hospitalidade.

Principais Conclusões do Relatório

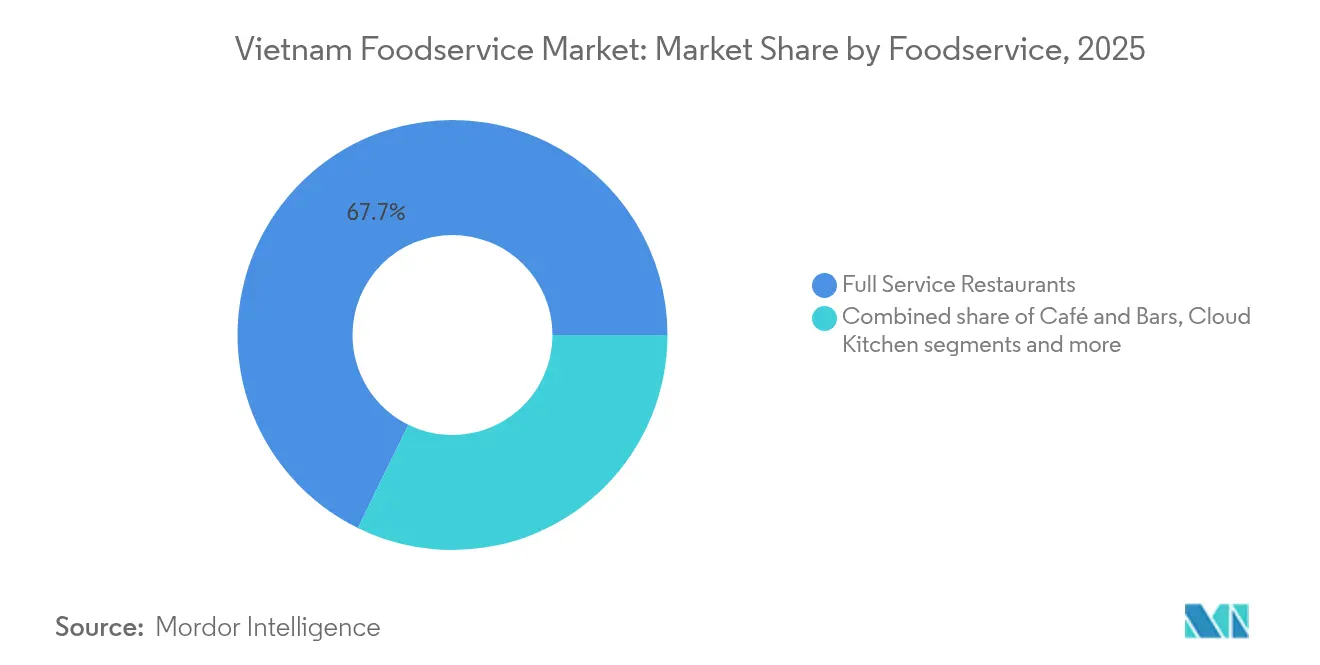

- Por tipo de foodservice, os restaurantes de serviço completo detinham 67,74% da participação do mercado de foodservice do Vietnã em 2025, enquanto os cloud kitchens devem crescer a um CAGR de 18,73% até 2031.

- Por formato de ponto de venda, os estabelecimentos independentes representaram 77,45% do tamanho do mercado de foodservice do Vietnã em 2025, enquanto os pontos de venda em rede devem se expandir a um CAGR de 11,12% até 2031.

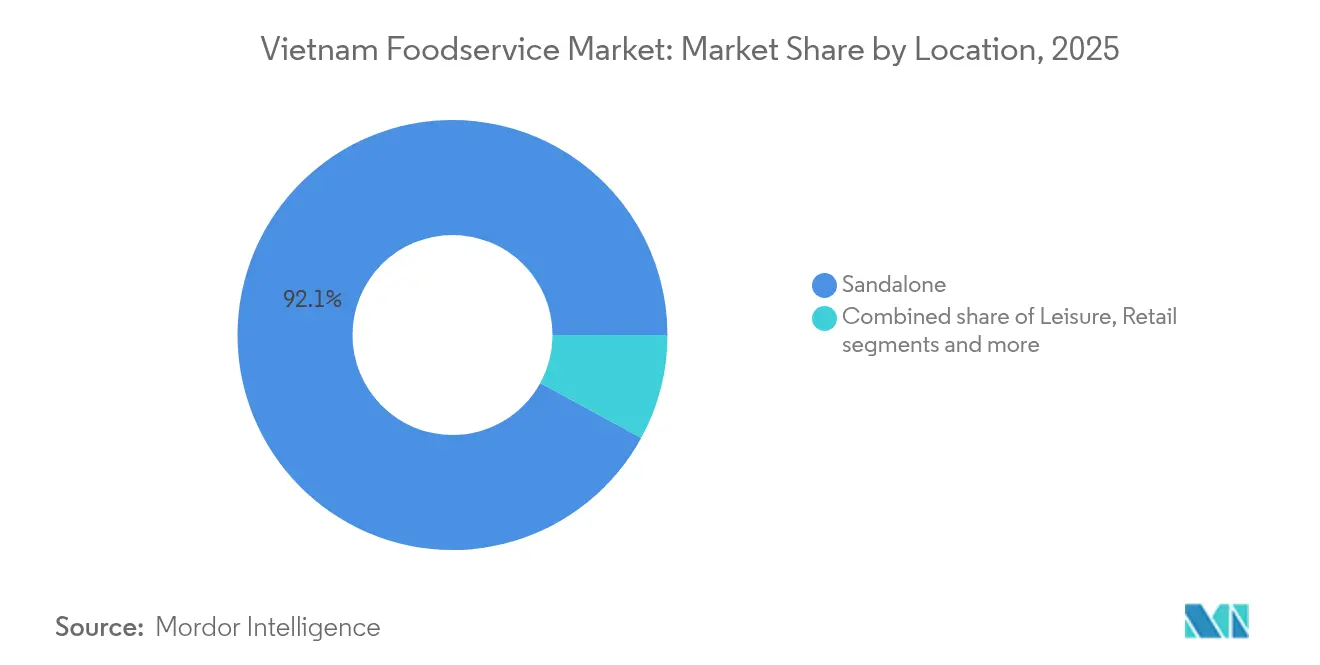

- Por localização, os locais autônomos geraram 92,05% da receita do setor em 2025, mas os estabelecimentos relacionados a viagens têm previsão de registrar um CAGR de 12,62% entre 2026 e 2031.

- Por tipo de serviço, as experiências de refeição no local corresponderam a 75,22% das vendas de 2025, e os serviços de entrega devem avançar a um CAGR de 12,88% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão e modernização da infraestrutura urbana | +2.1% | Nacional, com ganhos iniciais em Cidade de Ho Chi Minh, Hanói, Đà Nẵng | Médio prazo (2 a 4 anos) |

| Rápida digitalização e adoção de aplicativos móveis para pedidos | +1.8% | Centros urbanos, expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Ascensão dos cloud kitchens e marcas exclusivamente virtuais | +1.4% | Núcleo da APAC, concentrado nas principais cidades vietnamitas | Médio prazo (2 a 4 anos) |

| Crescente preferência dos consumidores por praticidade e alimentos prontos para consumo | +1.6% | Nacional, mais forte em áreas urbanas | Longo prazo (≥ 4 anos) |

| Forte cultura de café e cafés | +0.9% | Nacional, com variações regionais Norte versus Sul | Longo prazo (≥ 4 anos) |

| Expansão de redes de restaurantes de serviço rápido e fast-casual | +1.3% | Nacional, expansão impulsionada por franquias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão e Modernização da Infraestrutura Urbana

A rápida urbanização do Vietnã está transformando o cenário do foodservice ao melhorar significativamente a acessibilidade ao mercado por meio do aprimoramento das redes de transporte e do desenvolvimento estratégico de imóveis comerciais. Os substanciais investimentos em infraestrutura do governo, particularmente os projetos de sistema de metrô em andamento na Cidade de Ho Chi Minh e em Hanói, estão reduzindo sistematicamente os tempos de entrega e os custos operacionais, ao mesmo tempo em que abrem mercados inexplorados em regiões anteriormente mal atendidas. As iniciativas de desenvolvimento urbano estão incorporando criteriosamente espaços de uso misto para estabelecer vibrantes praças de alimentação e distritos gastronômicos, concentrando naturalmente o fluxo de consumidores e permitindo que os restaurantes otimizem seus investimentos em marketing. A modernização da infraestrutura tem se mostrado especialmente valiosa para as operações focadas em entrega, pois as redes viárias expandidas e os centros logísticos estrategicamente posicionados permitem que os cloud kitchens ampliem eficientemente seu alcance em áreas de serviço mais abrangentes. A transição em curso para estruturas de cidades inteligentes, com sistemas de pagamento integrados e infraestrutura digital robusta, está criando um ambiente operacional mais propício para as empresas de foodservice orientadas à tecnologia [1]Fonte: Grupo Banco Mundial, "Vietnã: Diagnóstico de País Alimentarmente Inteligente," worldbank.org.

Rápida Digitalização e Adoção de Aplicativos Móveis para Pedidos

No Vietnã, as plataformas de pedidos digitais estão transformando a cadeia de valor do foodservice. Os usuários dependem cada vez mais de recomendações baseadas em aplicativos para a seleção de refeições. Essa transição intensificou a concorrência, enfatizando a otimização de algoritmos e a análise de dados de clientes. A implementação de pagamentos por QR code e sistemas integrados de ponto de venda (PDV) simplificou as transações, ao mesmo tempo em que fornece valiosos insights sobre o comportamento do consumidor. Esses insights ajudam as empresas a desenvolver estratégias de marketing direcionadas e a otimizar seus cardápios. Empresas locais, como a beFood, utilizam mecanismos de recomendação com inteligência artificial para competir com plataformas internacionais. Da mesma forma, a AhaMove demonstra inovação local ao integrar assistentes virtuais às páginas de restaurantes no Facebook. A transformação digital impacta os processos de pedidos, o gerenciamento de estoque, a eficiência da cadeia de suprimentos e a análise preditiva, criando vantagens para os pioneiros em tecnologia. O crescimento nas transações sem dinheiro indica que as operações com foco digital provavelmente terão melhor desempenho do que os estabelecimentos tradicionais baseados em dinheiro. De acordo com a Administração Internacional do Comércio, o mercado de economia digital do Vietnã deve atingir USD 45 bilhões até 2025, com estimativas variando de USD 90 bilhões a USD 200 bilhões até 2030 [2]Fonte: Administração Internacional do Comércio, "Guia Comercial do País Vietnã," trade.gov.

Ascensão dos Cloud Kitchens e Marcas Exclusivamente Virtuais

Os cloud kitchens representam o segmento de crescimento mais rápido no mercado, impulsionados pela sua capacidade de otimizar os custos de imóveis enquanto atendem a múltiplas plataformas de entrega. Esse modelo de negócios permite que os operadores de restaurantes testem novos conceitos com investimento de capital mínimo em comparação com os estabelecimentos tradicionais, possibilitando ajustes rápidos com base nas preferências dos consumidores e na dinâmica do mercado. As marcas internacionais se beneficiam significativamente desse formato, como demonstrado pelo modelo de loja em contêiner da Yi He Tang em abril de 2025, que reduz os custos de investimento inicial mantendo a flexibilidade operacional. Os cloud kitchens facilitam a expansão do mercado por meio de centros de atendimento estrategicamente posicionados, eliminando as complexidades associadas à seleção de locais e às negociações de locação. O uso de análise de dados pelo formato para planejamento de cardápio e previsão de demanda melhora a eficiência operacional, particularmente no gerenciamento de estoque e no planejamento de pessoal, proporcionando vantagens que os restaurantes tradicionais têm dificuldade em replicar.

Crescente Preferência dos Consumidores por Praticidade e Alimentos Prontos para Consumo

Os consumidores vietnamitas priorizam a praticidade enquanto mantêm expectativas de qualidade em suas escolhas alimentares, com muitos optando por comer fora nos fins de semana. Esse comportamento do consumidor levou a adaptações de cardápio com foco em opções de pegar e levar, kits de refeições e refeições prontas para aquecer que mantêm sabores autênticos enquanto oferecem tempo de preparo reduzido. Os restaurantes de serviço rápido e as lojas de conveniência formaram parcerias de foodservice para atender às demandas dos consumidores por qualidade consistente em múltiplos locais. O preço continua sendo uma consideração crucial, com os consumidores demonstrando preferência por bebidas com preços abaixo de VND 35.000. O mercado se expandiu além dos serviços tradicionais de refeição no local e para viagem para incluir serviços de refeições por assinatura e contratos de catering corporativo. A Agricultura e Agroalimentação do Canadá relata que os consumidores vietnamitas estão comprando cada vez mais alimentos prontos para consumo e alimentos embalados instantâneos para consumo doméstico, com a demanda por refeições congeladas, macarrão e produtos secos experimentando crescimento significativo após a pandemia [3]Fonte: Governo do Canadá, Análise de Tendências do Setor – Tendências de alimentos embalados no Vietnã,

agriculture.canada.ca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fragilidade da cadeia de suprimentos e desafios no abastecimento de ingredientes | -1.7% | Nacional, com maior impacto nos segmentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Pressão de redes multinacionais e domésticas sobre operadores menores | -1.2% | Centros urbanos, expansão de corredor de franquias | Médio prazo (2 a 4 anos) |

| Problemas de consistência de qualidade e falta de procedimentos operacionais padronizados entre independentes | -0.8% | Nacional, concentrado em segmentos de operadores independentes | Médio prazo (2 a 4 anos) |

| Mudanças frequentes de política/tributação sobre produtos de alimentos e bebidas | -0.6% | Nacional, impacto no cumprimento regulatório | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da Cadeia de Suprimentos e Desafios no Abastecimento de Ingredientes

O setor de foodservice do Vietnã enfrenta persistentes vulnerabilidades na cadeia de suprimentos, pois os custos crescentes de matérias-primas continuam a erodir as margens de lucro em todo o espectro dos operadores de serviços de alimentação. A natureza imprevisível dos preços agrícolas, agravada pelas mudanças nos padrões climáticos e pelas flutuações do mercado global de commodities, obriga as empresas a ajustar regularmente os preços dos seus cardápios. Essas revisões constantes de preços tensionam os relacionamentos com clientes regulares e complicam o planejamento empresarial de longo prazo. Os estabelecimentos de culinária internacional enfrentam desafios adicionais devido à sua dependência de ingredientes importados, tornando-os suscetíveis a flutuações de taxas de câmbio e perturbações na cadeia de suprimentos. Essa vulnerabilidade afeta particularmente restaurantes de alto padrão e estabelecimentos de gastronomia premium. A infraestrutura inadequada de armazenamento a frio em cidades menores cria obstáculos significativos para manter a qualidade dos ingredientes frescos, levando ao aumento do desperdício de alimentos e limitando as oportunidades de crescimento empresarial para os estabelecimentos focados em experiências gastronômicas de qualidade. O ônus de manter os padrões de segurança alimentar sob os protocolos de Análise de Perigos e Pontos Críticos de Controle (APPCC) acrescenta mais uma camada de desafios operacionais, impactando particularmente os proprietários de restaurantes independentes que lutam para distribuir os custos relacionados à conformidade em suas operações.

Pressão de Redes Multinacionais e Domésticas sobre Operadores Menores

A expansão de franquias internacionais e redes domésticas cria pressão competitiva sobre os operadores independentes, que enfrentam dificuldades para equiparar as capacidades de marketing, a eficiência operacional e as vantagens de preços dos concorrentes maiores. Redes chinesas, como a Mixue com sua significativa presença de lojas no Vietnã, demonstram como estratégias de expansão rápida podem capturar participação de mercado por meio de operações padronizadas e preços competitivos. Os operadores independentes encontram dificuldades para garantir locais privilegiados, pois os proprietários preferem redes estabelecidas com desempenho comprovado e estabilidade financeira. A disparidade tecnológica entre redes e independentes continua a crescer, à medida que os operadores maiores implementam sistemas avançados de ponto de venda (PDV), gestão de relacionamento com o cliente e ferramentas de otimização da cadeia de suprimentos que as empresas menores não conseguem implementar. A concorrência por trabalhadores aumenta à medida que as redes oferecem progressão de carreira estruturada e benefícios, tornando desafiador para os independentes reter pessoal qualificado em meio ao aumento dos salários mínimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Restaurantes de Serviço Completo Lideram Apesar do Crescimento dos Cloud Kitchens

Os restaurantes de serviço completo dominam o mercado de foodservice vietnamita com uma participação de 67,74% em 2025, pois os frequentadores escolhem consistentemente estabelecimentos que oferecem experiências gastronômicas completas. Esses restaurantes combinam com êxito ofertas de alimentos de alta qualidade com oportunidades para encontros sociais e ambientes agradáveis. Os restaurantes de serviço rápido continuam a se expandir por meio de franquias e adaptação de cardápios aos gostos locais, enquanto os cafés e bares prosperam dentro da bem estabelecida cultura do café do Vietnã.

Os cloud kitchens estão experimentando expansão rápida com um CAGR de 18,73% de 2026 a 2031, pois seu modelo de negócios requer menor investimento de capital e atende à crescente demanda por serviços de entrega de alimentos. O mercado demonstra dois padrões claros: os estabelecimentos tradicionais de serviço completo mantêm a liderança de mercado ao oferecer experiências gastronômicas distintivas, enquanto os cloud kitchens ganham terreno por meio de operações eficientes. Dentro de cada segmento, opções de culinária diversificadas criam mercados especializados, com restaurantes coreanos e japoneses mostrando forte desempenho em locais urbanos, enquanto os pratos regionais vietnamitas permanecem bem-sucedidos em todos os tipos de restaurante.

Por Ponto de Venda: Operadores Independentes Dominam em Meio à Consolidação das Redes

O mercado de foodservice vietnamita mostra uma forte preferência por empresas independentes, que atualmente controlam 77,45% da participação de mercado em 2025. Isso reflete o espírito empreendedor do país e a inclinação natural dos consumidores por experiências gastronômicas autênticas e locais. No entanto, os estabelecimentos em rede estão ganhando impulso, mostrando um CAGR de 11,12% durante 2026-2031, pois aproveitam suas vantagens em operações padronizadas, compras centralizadas e reconhecimento de marca.

O modelo de negócios de franquia está se tornando cada vez mais atraente no Vietnã, pois combina os benefícios da expansão rápida enquanto preserva a propriedade local. Marcas locais como a Trung Nguyen E-Coffee estabeleceram metas ambiciosas de 3.000 lojas, enquanto players internacionais como o Minor Food Group pretendem dobrar sua presença para superar 200 pontos de venda até 2026. Os proprietários de empresas independentes estão enfrentando desafios crescentes, especialmente com o aumento dos custos de mão de obra, com os salários mínimos previstos para subir 6,92% em 2025, juntamente com requisitos regulatórios que favorecem empresas com equipes administrativas dedicadas. O ambiente regulatório atual, regido pelo Decreto 35/2006 e suas modificações subsequentes, cria condições favoráveis para acordos de franquia mestre, permitindo que empreendedores locais acessem sistemas de negócios comprovados mantendo a independência operacional.

Por Localização: Dominância Autônoma Enfrenta Reviravolta do Segmento de Viagem

Os locais autônomos comandam uma participação de mercado dominante de 92,05% em 2025, sublinhando o profundamente arraigado patrimônio da culinária de rua do Vietnã e a identidade cultural. Esses estabelecimentos gastronômicos de bairro servem como pilares vitais das comunidades locais, oferecendo experiências culinárias autênticas que ressoam tanto com os residentes quanto com os visitantes. A prevalência dessas operações autônomas reflete uma tradição consagrada pelo tempo de serviços de alimentação, onde receitas e técnicas culinárias foram cuidadosamente preservadas e transmitidas ao longo de gerações, mantendo o caráter autêntico da culinária vietnamita.

O segmento de Viagem exibe um notável potencial de crescimento, com projeções indicando um robusto CAGR de 12,62% durante 2026-2031. Essa trajetória de crescimento é primariamente impulsionada pela substancial recuperação do turismo e pelos investimentos estratégicos em infraestrutura que aprimoram a acessibilidade a destinos anteriormente remotos. O segmento de Varejo demonstra expansão constante por meio do desenvolvimento metódico de centros comerciais e da sofisticada integração de praças de alimentação, enquanto o segmento de Hospedagem capitaliza sobre um extenso pipeline de desenvolvimento hoteleiro e a progressiva revitalização das viagens de negócios. A distribuição espacial desses estabelecimentos está estreitamente alinhada com os padrões evolutivos de urbanização do Vietnã, caracterizados por operações autônomas que mantêm sua posição dominante nos distritos residenciais, enquanto os estabelecimentos orientados para viajantes se agrupam estrategicamente ao redor das principais atrações turísticas e nós de transporte para maximizar o envolvimento dos clientes e a eficiência operacional.

Por Tipo de Serviço: Liderança das Refeições no Local Desafiada pelo Crescimento das Entregas

O serviço de refeições no local mantém uma posição dominante com 75,22% de participação de mercado em 2025, demonstrando a significância cultural profundamente enraizada das experiências de refeições em comunidade no Vietnã. Os consumidores vietnamitas continuam a valorizar as interações sociais durante as refeições, tornando os restaurantes e estabelecimentos gastronômicos a principal escolha tanto para ocasiões de jantar casual quanto formal. Essa preferência por experiências de refeições no local permanece forte apesar do surgimento de modelos alternativos de serviço, destacando a importância dos costumes tradicionais de alimentação na sociedade vietnamita.

O segmento de serviços de entrega exibe potencial de crescimento substancial, com um CAGR projetado de 12,88% de 2026 a 2031, à medida que os consumidores abraçam cada vez mais soluções digitais para suas necessidades gastronômicas. Esse crescimento é apoiado pela adoção generalizada de plataformas de entrega de alimentos e pela mudança nas preferências dos consumidores em direção a soluções orientadas à praticidade. Os serviços de para viagem continuam a servir como uma opção intermediária essencial, particularmente atraente para a crescente força de trabalho urbana que enfrenta restrições de tempo durante o dia de trabalho. O cenário de mercado é moldado por grandes plataformas digitais como GrabFood e ShopeeFood, enquanto players domésticos como a beFood se diferenciam por meio de experiências personalizadas para o cliente. Essa diversificação de serviços responde diretamente aos padrões de estilo de vida em evolução impulsionados pela urbanização e pelas rotinas de trabalho cada vez mais exigentes nas principais cidades do Vietnã.

Cenário Competitivo

O mercado de foodservice do Vietnã exibe características regionais distintas que refletem padrões de desenvolvimento econômico, preferências culturais e capacidades de infraestrutura em todo o país. O Sul, liderado pela Cidade de Ho Chi Minh, gera uma parcela significativa do PIB nacional apesar de abrigar uma porcentagem menor da população, criando rendas disponíveis mais elevadas que impulsionam a gastronomia premium e a adoção de culinária internacional. Os consumidores do Sul alocam parcelas maiores dos orçamentos domésticos para refeições fora de casa e demonstram maior disposição para experimentar novos conceitos, tornando essa região o principal campo de testes para marcas internacionais e formatos inovadores. O Norte, centrado em Hanói, demonstra maior preferência por marcas locais e formatos tradicionais, mantendo tamanho de mercado significativo devido à maior densidade populacional e aos gastos do setor governamental.

As dinâmicas urbano-rurais criam complexidade adicional, com os centros urbanos impulsionando a adoção de tecnologia e o crescimento dos serviços de entrega, enquanto as áreas rurais mantêm padrões tradicionais de alimentação focados em estabelecimentos de estilo familiar e especialidades locais. Os padrões de uso da internet favorecem as áreas urbanas e as áreas rurais do Sul, criando vantagens geográficas para marketing digital e plataformas de pedidos online que influenciam o posicionamento competitivo. A recuperação do turismo, com a Coreia do Sul liderando as chegadas internacionais e os visitantes chineses retornando, beneficia particularmente os destinos costeiros e de patrimônio histórico, onde os operadores de foodservice podem capturar tanto a demanda doméstica quanto a internacional.

O desenvolvimento de infraestrutura regional varia significativamente, com sistemas de metrô e redes de transporte melhoradas nas principais cidades possibilitando a expansão das entregas e reduzindo os custos operacionais para operadores de múltiplos locais. As iniciativas de cidades inteligentes do governo e os investimentos em infraestrutura digital criam vantagens geográficas para formatos de foodservice habilitados pela tecnologia, enquanto os operadores tradicionais mantêm força em áreas com penetração digital limitada. A eficiência da cadeia de suprimentos difere por região, com o Sul se beneficiando do acesso a portos e redes de distribuição estabelecidas, enquanto as regiões norte e central enfrentam custos logísticos mais elevados que influenciam as estratégias de precificação de cardápio e seleção de formato.

Líderes do Setor de Foodservice do Vietnã

Golden Gate Group JSC

Imex Pan Pacific Group

Jollibee Foods Corporation

Lotte GRS Co. Ltd.

Mesa Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sojitz e a Royal Holdings lançaram o restaurante THE ROYAL em Cidade de Ho Chi Minh, marcando sua entrada no setor de foodservice do Vietnã e expandindo as operações conjuntas de restaurantes além das culinárias japonesa e ocidental para reforçar a cadeia de valor do varejo na região.

- Fevereiro de 2025: O Golden Gate Group adquiriu a The Coffee House e planeja revitalizar a rede de cafés premium após o fechamento de suas lojas. A empresa pretende utilizar sua vasta expertise em alimentos e bebidas para fortalecer a posição competitiva da The Coffee House no crescente mercado de cafeterias do Vietnã.

- Fevereiro de 2024: O Golden Gate Group inaugurou sua segunda unidade de fabricação de alimentos em Thạch Thất, Hanói. A fábrica incorpora linhas de produção modernas com capacidade anual de 15.000 toneladas para abastecer restaurantes e parceiros de bens de consumo de alta rotatividade (FMCG) em toda a rede de distribuição do Vietnã.

Âmbito do Relatório do Mercado de Foodservice do Vietnã

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cloud Kitchen | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Refeição no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cloud Kitchen | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Refeição no Local | ||

| Para Viagem | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um servidor e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes praticidade, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até as mesas.

- CAFÉS E BARES - Um tipo de empresa de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem bebidas e alimentos leves, além de lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- CLOUD KITCHEN - Uma empresa de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou para viagem, sem clientes para refeição no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico do Varejo |

| Hambúrguer | É um sanduíche que consiste em um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão de forma fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de foodservice que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de empresa de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem bebidas e alimentos leves, além de lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de café duplo espresso, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, tem gestão centralizada e práticas comerciais padronizadas. |

| Tira de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cloud Kitchen | É uma empresa de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou para viagem, sem clientes para refeição no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou com uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (USDA) |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, refeitórios de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecido como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de serviço completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um servidor e são servidos na mesa. |

| Cozinha Fantasma | Refere-se a um cloud kitchen. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordar mais rapidamente. |

| Carne alimentada com pasto | É a carne derivada de gado que foi alimentado exclusivamente com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com não mais de três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de temporada, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande linguiça italiana ou fatiado feito de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a um bife bovino altamente temperado e defumado, normalmente servido em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir certos alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros recheios e assado ao forno. |

| Cortes primários | Refere-se às principais seções da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes praticidade, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até as mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício comercial imobiliário, onde há outras empresas operando também. |

| Salame | É uma linguiça curada consistindo em carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que normalmente é embutida em uma tripa. |

| Vieira | É um molusco bivalve comestível com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover o bagaço. |

| Lojas especializadas em café e chá | Refere-se a um estabelecimento de foodservice que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições em aviões, alimentação em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a um cloud kitchen. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizada pela carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura