Tamanho e Participação do Mercado de Dispositivos de Cirurgia Estereotáxica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

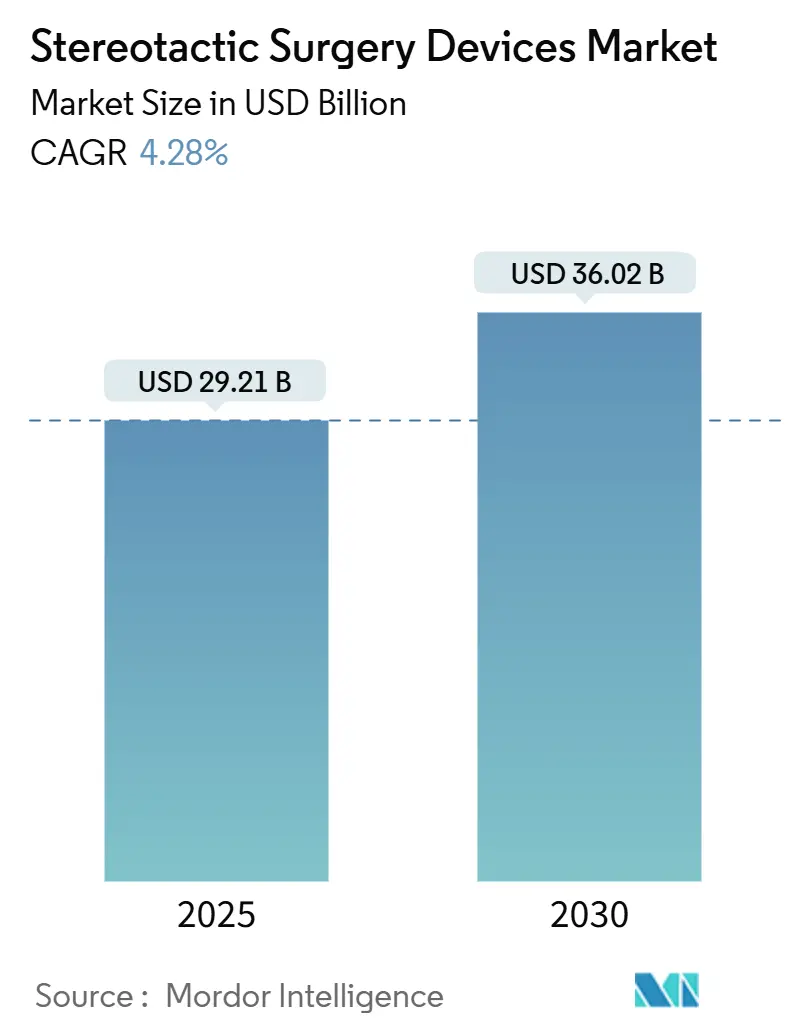

| Tamanho do Mercado (2025) | 29.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Cirurgia Estereotáxica por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Cirurgia Estereotáxica é estimado em USD 29,21 bilhões em 2025 e deve alcançar USD 36,02 bilhões até 2030, a um CAGR de 4,28% durante o período de previsão (2025-2030).

A demanda sustentada por radiocirurgia guiada por imagem, a convergência da inteligência artificial com o posicionamento robótico e os esquemas de reembolso baseados em resultados estão orientando coletivamente essa expansão gradual. Os hospitais estão modernizando as salas de radioterapia para manter um alto fluxo de pacientes, os centros regionais de oncologia estão fazendo a transição para unidades estereotáxicas ambulatoriais e os investidores estão apoiando a implantação de aceleradores lineares compactos (LINACs) que reduzem a necessidade de espaço físico para os prestadores de serviços. Ao mesmo tempo, os clínicos estão ampliando as indicações de metástases cerebrais para distúrbios funcionais, diversificando assim os volumes de procedimentos e consolidando fluxos de receita recorrentes. A intensidade competitiva está aumentando à medida que os participantes estabelecidos incorporam imagens adaptativas e otimização de dose em tempo real às plataformas existentes para defender sua participação de mercado frente a concorrentes nativos de inteligência artificial.

Principais Conclusões do Relatório

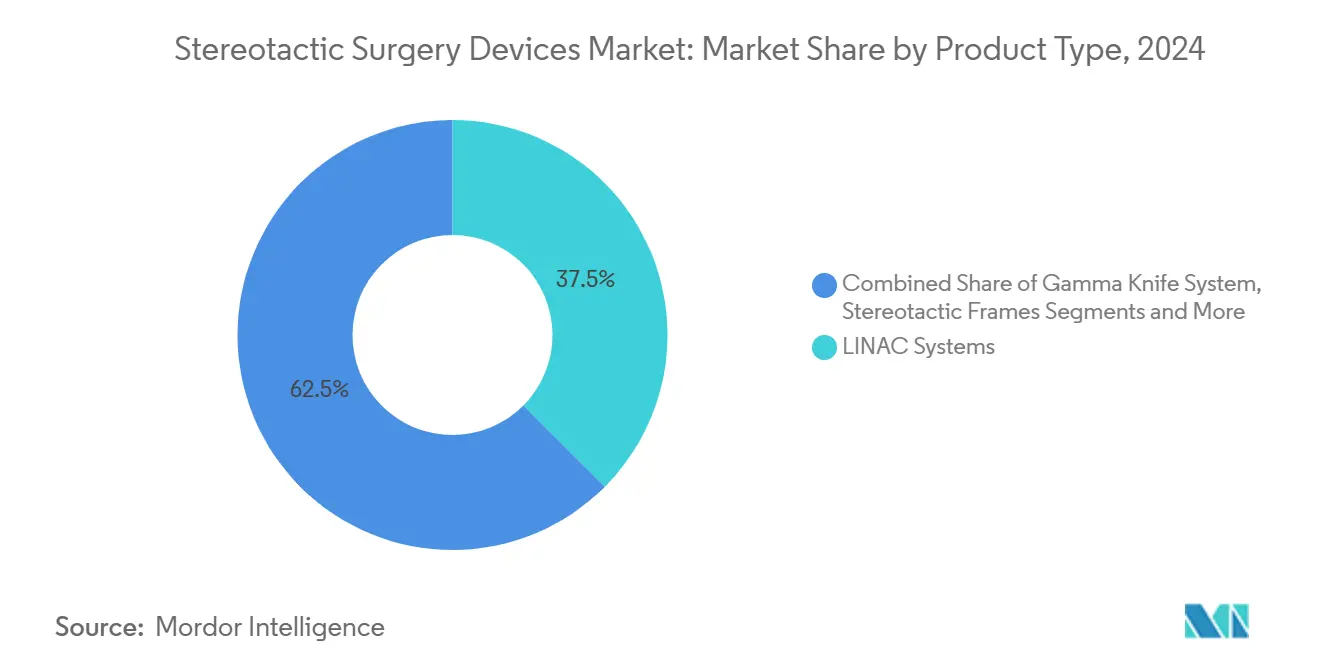

- Por tipo de produto, os sistemas LINAC lideraram com 37,46% da participação do mercado de dispositivos de cirurgia estereotáxica em 2024. As plataformas de radiocirurgia robótica CyberKnife e outras têm projeção de expansão a um CAGR de 7,44% até 2030.

- Por aplicação, os tumores cerebrais representaram uma participação de 44,69% do tamanho do mercado de dispositivos de cirurgia estereotáxica em 2024. A neurocirurgia funcional está avançando a um CAGR de 8,37% durante o período de previsão.

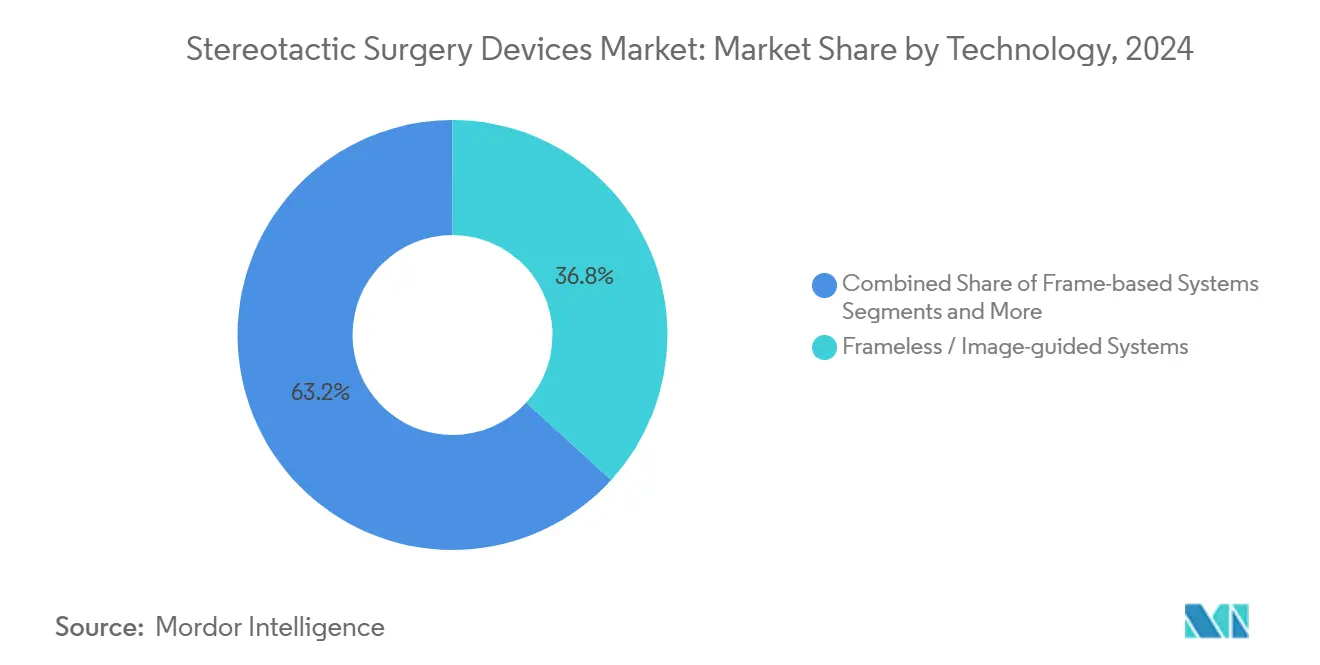

- Por tecnologia, os sistemas sem quadro e guiados por imagem detinham uma participação de 36,79% em 2024. Espera-se que os sistemas adaptativos guiados por ressonância magnética cresçam a um CAGR de 7,88% até 2030.

- Por usuário final, os hospitais detinham uma participação de 71,42% em 2024. Os centros de cirurgia ambulatorial têm perspectiva de registrar um CAGR de 6,48% até 2030.

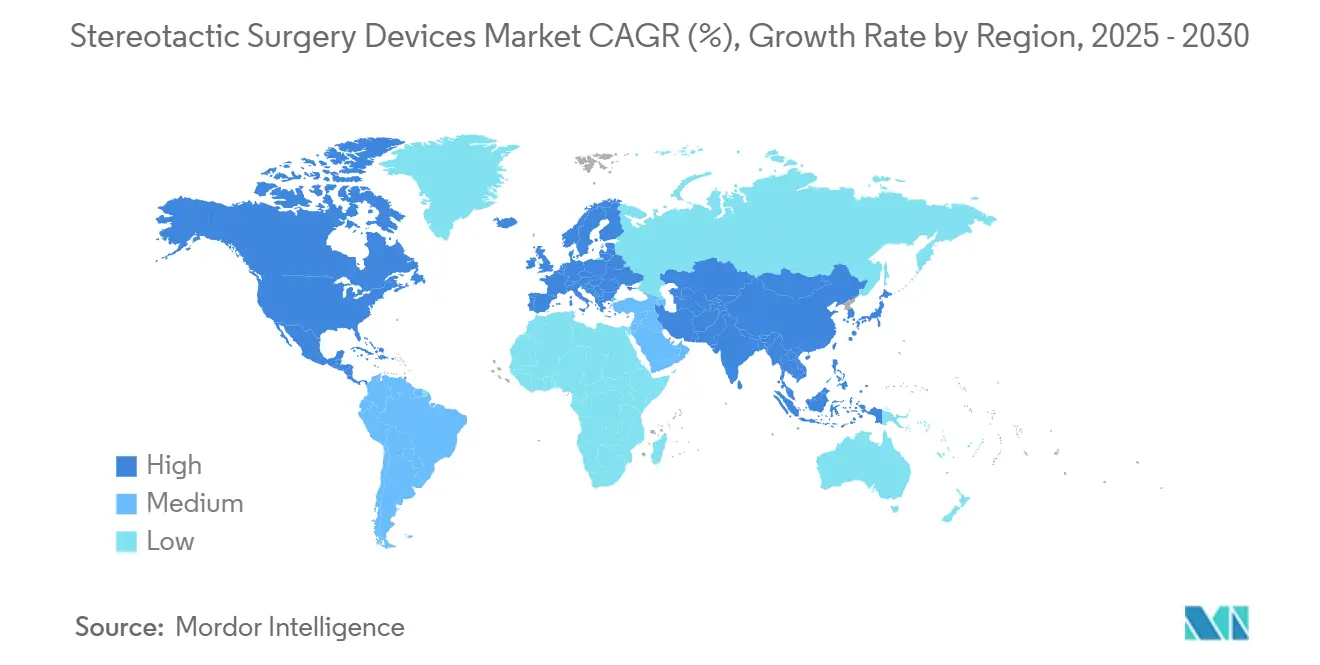

- Por geografia, a América do Norte manteve a maior participação regional com 39,86% em 2024. A Ásia-Pacífico tem previsão de registrar o crescimento regional mais rápido com um CAGR de 6,04% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Cirurgia Estereotáxica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Tumores Intracranianos e Distúrbios Funcionais | +0.8% | Global, com maior impacto nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para Radiocirurgia Minimamente Invasiva em Detrimento da Craniotomia | +1.2% | Global, com adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Sistemas Guiados por Imagem e LINAC com Ressonância Magnética | +0.9% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Tremor Essencial e TOC | +0.6% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implantação de Unidades LINAC Compactas em Redes Privadas de Oncologia | +0.7% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Planejamento Adaptativo Baseado em Inteligência Artificial Reduz o Tempo de Tratamento para Menos de 15 Min | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Tumores Intracranianos e Distúrbios Funcionais

O envelhecimento das populações está criando um fluxo constante de pacientes que necessitam de radiocirurgia de precisão, enquanto os avanços em imagem estão revelando lesões em estágios mais precoces.[1]A. Früh et al., "Radiocirurgia Estereotáxica Robótica para Meningiomas Intracranianos em Pacientes Idosos," Frontiers in Oncology, frontiersin.orgEstudos clínicos relatam uma taxa de controle local de 97,1% para o tratamento estereotáxico de meningiomas em coortes de idosos, confirmando sua adequação para pacientes antes considerados inoperáveis. Distúrbios do movimento, como a doença de Parkinson e o tremor essencial, também estão migrando para opções estereotáxicas não invasivas que evitam estimuladores cerebrais profundos baseados em hardware. Nas economias emergentes, a crescente disponibilidade de exames de ressonância magnética está impulsionando taxas de detecção mais elevadas, reforçando assim uma curva de demanda multirregional. Essas sobreposições entre casos oncológicos e funcionais estão ampliando a utilização e suavizando o perfil de receita para os prestadores de serviços.

Transição para Radiocirurgia Minimamente Invasiva em Detrimento da Craniotomia

Os hospitais estão reformulando os fluxos cirúrgicos à medida que os procedimentos estereotáxicos oferecem controle tumoral comparável com internações mais curtas e menos complicações. Estudos de custo demonstram economias notáveis em dias de terapia intensiva, enquanto os pacientes preferem a recuperação ambulatorial à craniotomia tradicional. A tendência é especialmente visível em lesões da base do crânio, onde a cirurgia aberta acarreta alta morbidade. À medida que as discussões de consentimento informado se voltam para métricas de qualidade de vida, os padrões de encaminhamento estão migrando dos centros cirúrgicos de neurocirurgia para as salas de radioterapia, consolidando os protocolos estereotáxicos como opções de primeira linha.

Avanços Tecnológicos em Sistemas Guiados por Imagem e LINAC com Ressonância Magnética

A ressonância magnética em tempo real, integrada aos feixes LINAC, permite a visualização de tecidos moles durante a administração da dose.[2]O. M. Dona Lemus et al., "Radioterapia Adaptativa: Radioterapia de Próxima Geração," MDPI Cancers, mdpi.com Os médicos podem adaptar os planos em tempo real, tratando lesões próximas a regiões cerebrais eloquentes que anteriormente eram contraindicadas. O contorno assistido por inteligência artificial agora produz planos otimizados em minutos, aumentando o fluxo diário sem sacrificar a precisão. As instalações que investem nesses sistemas de próxima geração alcançam diferenciação de mercado enquanto atendem às expectativas dos pagadores por melhorias baseadas em evidências no controle local e na redução da toxicidade.

Expansão do Reembolso para Tremor Essencial e TOC

Os pagadores nos Estados Unidos e em partes da Europa ampliaram a cobertura para incluir tremor essencial, transtorno obsessivo-compulsivo e sintomas de Parkinson tratados com ultrassom focalizado e radiocirurgia.[3]Jeff Hall, "FDA Amplia Aprovação do Tratamento com Ultrassom Guiado por Ressonância Magnética para a Doença de Parkinson," Diagnostic Imaging, diagnosticimaging.comAs mudanças na política do Medicare geralmente se propagam para os seguros comerciais, ampliando os grupos de pacientes elegíveis quase que imediatamente. As análises de custo-utilidade demonstram despesas vitalícias mais baixas em comparação com alternativas invasivas, facilitando a adoção entre compradores baseados em valor. Para os prestadores de serviços, uma cobertura mais ampla reduz a incerteza financeira e incentiva a inclusão de agendamentos funcionais ao lado das listas tradicionais de tumores.

Custos de Investimento e Manutenção das Plataformas de Radiocirurgia

Uma sala de Gamma Knife com suporte de ressonância magnética pode custar aproximadamente USD 9,84 milhões inicialmente. Ao mesmo tempo, uma sala de CyberKnife requer pelo menos USD 3,2 milhões, mais despesas adicionais de instalação — a manutenção anual representa em média 3,13% do preço de compra para LINACs, pressionando os orçamentos operacionais. Hospitais menores têm dificuldade em atingir volumes de casos para o ponto de equilíbrio, atrasando novas instalações em regiões de menor renda. O arrendamento e o compartilhamento de equipamentos entre múltiplas instituições estão emergindo, mas os obstáculos de financiamento persistem.

Escassez de Neurorradiocirurgiões Treinados em Países de Baixa Renda

A complexidade do procedimento exige expertise multidisciplinar que é escassa nos países de baixa renda. A migração de especialistas para mercados de alta renda amplia a lacuna, limitando o impacto prático de equipamentos doados ou subsidiados. Centros de planejamento remoto e programas de especialistas visitantes oferecem alívio temporário, mas as habilidades práticas continuam sendo o gargalo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas LINAC Impulsionam a Liderança de Mercado

As plataformas LINAC detinham uma participação de 37,46% do mercado de dispositivos de cirurgia estereotáxica em 2024, evidenciando sua versatilidade em diversos sítios tumorais e esquemas de fracionamento. Os hospitais valorizam o design de uso duplo que suporta tanto a radioterapia convencional quanto os reforços estereotáxicos sem despesas de capital adicionais. Novas versões habilitadas por inteligência artificial, como o sistema Evo apresentado em 2024, prometem precisão submilimétrica enquanto reduzem os tempos de sessão.

O CyberKnife e outras unidades robóticas, com projeção de crescimento a um CAGR de 7,44%, atraem centros que buscam conveniência sem quadro e coreografia complexa de feixes. O Gamma Knife mantém fidelidade em programas puramente cranianos, enquanto os sistemas de prótons e íons pesados garantem nichos em aplicações pediátricas. À medida que os ciclos de aquisição avançam, muitas instituições adotam um modelo de hub e satélite: uma sala robótica de alto nível na unidade principal e LINACs compactos satélites em clínicas de referência, uma estratégia que amplia o alcance do mercado de dispositivos de cirurgia estereotáxica sem extrapolar os orçamentos.

Por Aplicação: Tumores Cerebrais Dominam Enquanto os Casos Funcionais Crescem

Os tumores cerebrais representaram 44,69% do tamanho do mercado de dispositivos de cirurgia estereotáxica em 2024, refletindo décadas de refinamento de protocolos e dados robustos de resultados. As equipes multidisciplinares de tumores agora combinam a radiocirurgia estereotáxica com terapias sistêmicas para o manejo da doença oligometastática.

A neurocirurgia funcional, no entanto, é a estrela em ascensão com uma previsão de CAGR de 8,37%. A aprovação pela FDA do ultrassom focalizado guiado por ressonância magnética para o tremor de Parkinson ampliou a cobertura dos pagadores, levando mais centros a adicionar linhas de serviço funcional. A ablação radiocirúrgica de focos epileptogênicos e circuitos psiquiátricos está entrando nos pipelines de ensaios clínicos, sugerindo futuros picos de demanda que poderiam remodelar o mix de receita em todo o mercado de dispositivos de cirurgia estereotáxica.

Por Tecnologia: Sistemas Sem Quadro Lideram a Onda de Inovação

As modalidades sem quadro e guiadas por imagem detinham uma participação de 36,79% em 2024, demonstrando que o conforto do paciente e a eficiência do fluxo de trabalho podem coexistir com a precisão. O rastreamento por fiduciais infravermelhos e de raios X substitui os quadros cranianos invasivos, ampliando a elegibilidade dos candidatos e melhorando os índices de satisfação.

Os sistemas adaptativos guiados por ressonância magnética, em expansão a um CAGR de 7,88%, sobrepõem a clareza de tecidos moles à administração do feixe, permitindo que os clínicos controlem as doses em tempo real. Os sistemas baseados em quadro são utilizados em casos selecionados de neuralgia do trigêmeo e malformação arteriovenosa, onde a imobilização absoluta é necessária. Enquanto isso, mesas robóticas e colimadores de seis eixos continuam a impulsionar a precisão do isocentro abaixo de 0,5 mm, alimentando uma corrida de engenharia que sustenta preços médios de venda premium no mercado de dispositivos de cirurgia estereotáxica.

Por Usuário Final: Hospitais Mantêm Dominância Apesar do Impulso Ambulatorial

Os hospitais controlavam 71,42% da receita em 2024, aproveitando a imagem no local, a anestesia e o suporte de neurointensivismo para lidar com casos de alta complexidade. Seu poder de aquisição atrai atualizações financiadas por fornecedores e contratos de serviço agrupados.

Os centros de cirurgia ambulatorial, com projeção de registrar um CAGR de 6,48%, têm como alvo casos metastáticos ou funcionais de baixa acuidade que podem ser concluídos dentro das janelas de atendimento no mesmo dia. Unidades compactas reduzem os custos de blindagem, tornando a capacidade estereotáxica viável em ambientes suburbanos e impulsionando o crescimento incremental do mercado de dispositivos de cirurgia estereotáxica. Os institutos acadêmicos acompanham o ritmo ao incubar soluções de planejamento baseadas em inteligência artificial, enquanto os centros de oncologia especializados se voltam para parcerias híbridas de fótons e prótons que oferecem caminhos integrados para os médicos referenciadores.

Análise Geográfica

A América do Norte reteve uma participação de 39,86% do mercado de dispositivos de cirurgia estereotáxica em 2024, apoiada por amplos recursos de reembolso, adoção clínica precoce e uma densa rede de equipes multidisciplinares de tumores. Ecossistemas robustos de ensaios clínicos aceleram as atualizações de protocolos e os contratos de codesenvolvimento entre fornecedores e prestadores de serviços.

A Europa apresenta um cenário maduro, mas estável, onde as auditorias de custo-efetividade moldam as aquisições. Os sistemas nacionais de saúde enfatizam a coleta de dados longitudinais de qualidade de vida, levando os prestadores de serviços a preferir plataformas com imagem adaptativa que minimiza a toxicidade. As revisões regulatórias de dispositivos médicos da China abriram portas para fornecedores multinacionais dispostos a fazer parcerias com montadores domésticos, uma mudança de política que poderia recalibrar as cadeias de suprimentos.

A região da Ásia-Pacífico é o núcleo de crescimento, com previsão de crescer a um CAGR de 6,04%, à medida que o capital privado patrocina grandes redes de oncologia equipadas com salas LINAC compactas. O Oriente Médio e África e a América do Sul são mercados incipientes, mas estão construindo alianças público-privadas para contornar os obstáculos de capital. Coletivamente, a demanda está migrando para regiões onde os ventos demográficos favoráveis e a expansão da infraestrutura se alinham, diversificando o mercado global de dispositivos de cirurgia estereotáxica além de seu núcleo ocidental tradicional.

Cenário Competitivo

O setor permanece moderadamente consolidado, com Elekta, Siemens Healthineers e Accuray ancorando coletivamente uma ampla base de instalações e adicionando taxas incrementais de software às suas bases de hardware. Cada uma está investindo em motores proprietários de inteligência artificial para manter os ecossistemas de planejamento integrados.

Disruptores como a ZAP Surgical, que captou USD 78 milhões para fundir a articulação robótica com a precisão semelhante ao gamma, estão desafiando os participantes estabelecidos tanto em custo quanto em espaço físico. As startups se beneficiam de designs modulares que encurtam os prazos de construção, uma vantagem fundamental nos mercados emergentes que estão correndo para adicionar capacidade.

Os movimentos estratégicos incluem suítes de planejamento de tratamento neutras em relação ao fornecedor, arquivos de imagens baseados em nuvem e franquias de linhas de serviço, onde os fabricantes gerenciam o tempo de atividade sob contratos vinculados a resultados. O setor de dispositivos de cirurgia estereotáxica está, portanto, migrando de vendas puramente de hardware para plataformas integradas e ricas em dados que entrelaçam receitas de capital, software e serviços.

Líderes do Setor de Dispositivos de Cirurgia Estereotáxica

Elekta AB

Siemens Healthineers

Accuray Incorporated

Brainlab AG

Monteris Medical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado Global de Dispositivos de Cirurgia Estereotáxica

| Sistemas de Acelerador Linear (LINAC) |

| Sistemas Gamma Knife |

| Sistemas de Radiocirurgia Robótica e CyberKnife |

| Sistemas de Feixe de Prótons / Íons Pesados |

| Quadros Estereotáxicos |

| Sistemas de Navegação Sem Quadro |

| Tumores Cerebrais |

| Malformações Arteriovenosas (MAV) |

| Neurocirurgia Funcional (Parkinson, Epilepsia, Tremor) |

| Metástases na Coluna e Extracranianas |

| Biópsia e Orientação Diagnóstica |

| Sistemas Baseados em Quadro |

| Sistemas Sem Quadro / Guiados por Imagem |

| Plataformas de Radiocirurgia Robótica |

| Sistemas Adaptativos Guiados por Ressonância Magnética |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Centros de Oncologia e Radioterapia |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Acelerador Linear (LINAC) | |

| Sistemas Gamma Knife | ||

| Sistemas de Radiocirurgia Robótica e CyberKnife | ||

| Sistemas de Feixe de Prótons / Íons Pesados | ||

| Quadros Estereotáxicos | ||

| Sistemas de Navegação Sem Quadro | ||

| Por Aplicação | Tumores Cerebrais | |

| Malformações Arteriovenosas (MAV) | ||

| Neurocirurgia Funcional (Parkinson, Epilepsia, Tremor) | ||

| Metástases na Coluna e Extracranianas | ||

| Biópsia e Orientação Diagnóstica | ||

| Por Tecnologia | Sistemas Baseados em Quadro | |

| Sistemas Sem Quadro / Guiados por Imagem | ||

| Plataformas de Radiocirurgia Robótica | ||

| Sistemas Adaptativos Guiados por Ressonância Magnética | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Centros de Oncologia e Radioterapia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de cirurgia estereotáxica?

O mercado é avaliado em USD 29,21 bilhões em 2025.

Qual categoria de produto lidera a receita?

Os sistemas LINAC lideram, detendo uma participação de 37,46% em 2024.

Qual segmento de aplicação está crescendo mais rapidamente?

A neurocirurgia funcional tem previsão de expansão a um CAGR de 8,37% até 2030.

Por que os sistemas sem quadro estão ganhando popularidade?

Eles melhoram o conforto do paciente e reduzem o tempo de configuração sem comprometer a precisão.

Página atualizada pela última vez em: