Tamanho e Participação do Mercado de Microscópios de Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microscópios de Vídeo por Mordor Intelligence

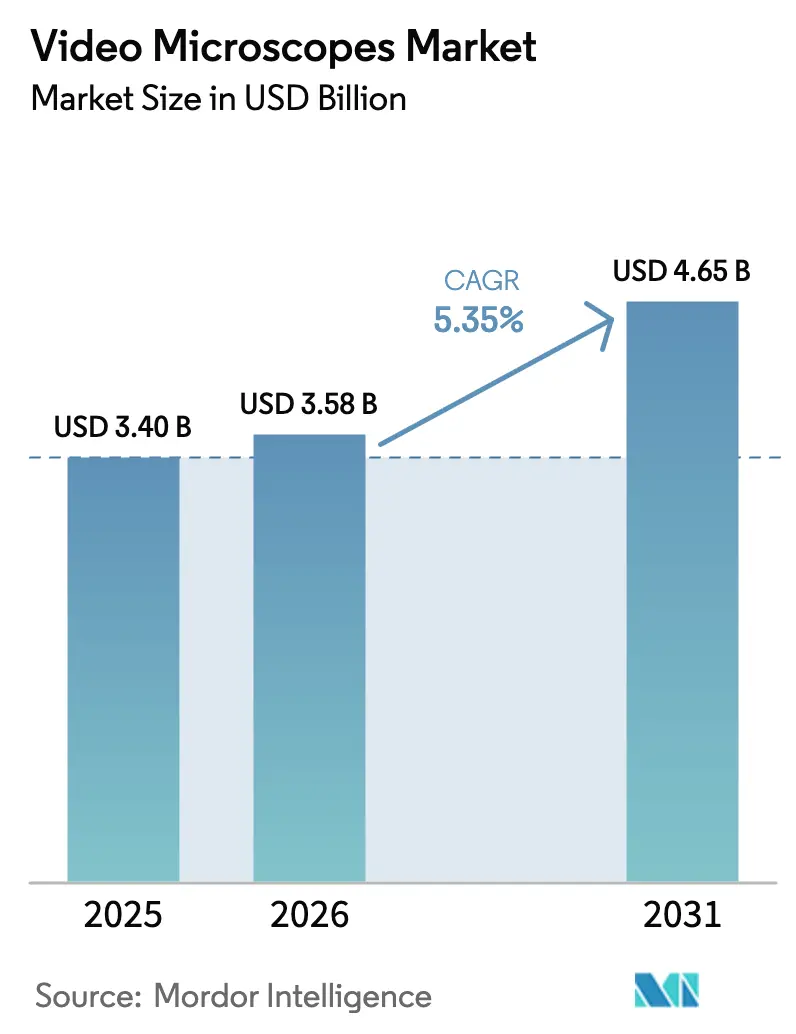

O tamanho do Mercado de Microscópios de Vídeo foi avaliado em USD 3,40 bilhões em 2025 e estima-se que cresça de USD 3,58 bilhões em 2026 para atingir USD 4,65 bilhões até 2031, a um CAGR de 5,35% durante o período de previsão (2026-2031).

O crescimento é impulsionado pela rápida inovação em sensores, pelos avanços na imagem computacional e por regras mais rígidas de cibersegurança que favorecem plataformas integradas de hardware e software[1]Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade," fda.gov. Câmeras sCMOS de alta resolução com iluminação traseira estão ganhando preferência pela eficiência quântica, mas as equipes de aquisição estão equilibrando esses ganhos com as perdas de resolução causadas por crosstalk de pixels documentadas em comprimentos de onda verdes próximos ao limite de Nyquist[2]Ortkrass H. et al., "Câmeras de Alta Sensibilidade Podem Reduzir a Resolução Espacial," nature.com. Enquanto isso, a microscopia de fase neural e as técnicas inteligentes de folha de luz em treliça redefiniram o rendimento, permitindo detalhes submicronicos em velocidades de vídeo e reformulando as expectativas em fluxos de trabalho clínicos, industriais e acadêmicos. O impulso regulatório é igualmente transformador: a Seção 524B da Lei FD&C agora obriga os microscópios conectados a serem fornecidos com listas de materiais de software e processos coordenados de divulgação de vulnerabilidades, acelerando a consolidação de fornecedores, pois apenas empresas com sistemas de qualidade robustos conseguem cumprir os prazos. Do lado da demanda, as fábricas de semicondutores que avançam para nós abaixo de 3 nm, o surgimento da inspeção de wafers habilitada por IA e os hospitais que adotam exoscópios 4K para cirurgia minimamente invasiva sustentam coletivamente ciclos constantes de renovação de equipamentos[3]Reuters, "Samsung Anuncia Parceria de Megafábrica de IA com a NVIDIA," reuters.com .

Principais Conclusões do Relatório

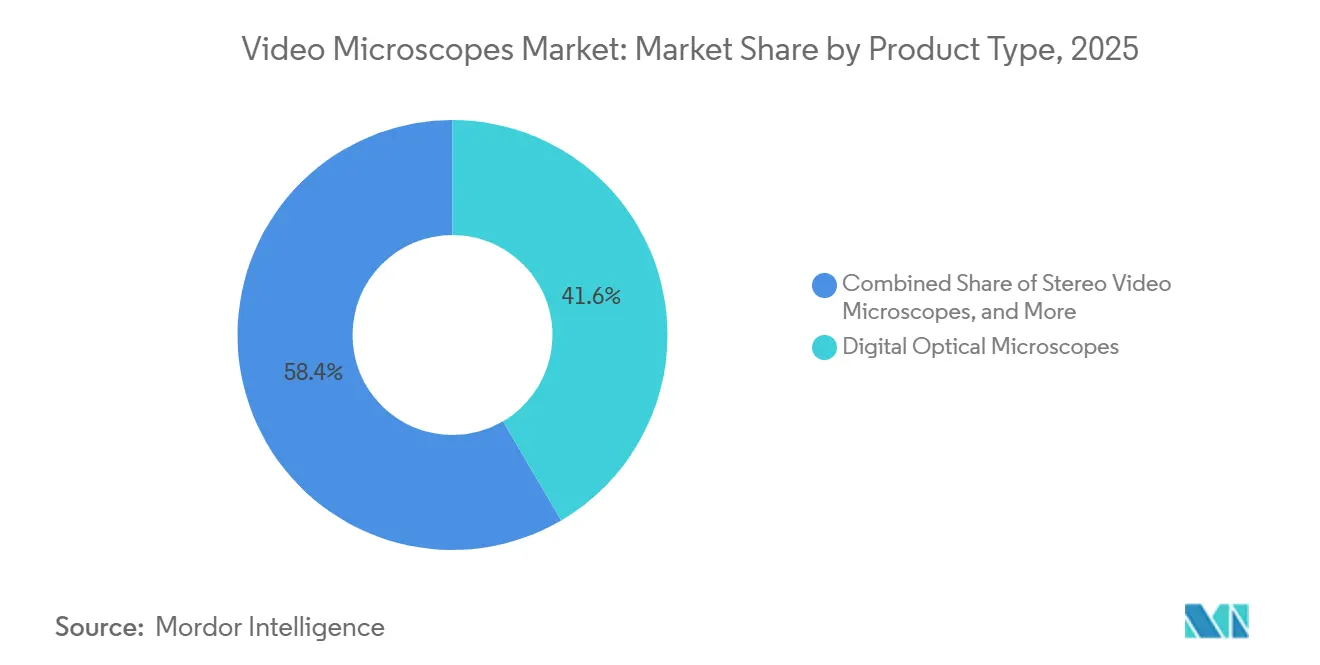

- Por tipo de produto, os Microscópios Ópticos Digitais lideraram com 41,55% de participação na receita em 2025; os sistemas Portáteis/de Mão estão avançando a um CAGR de 10,25% até 2031.

- Por tecnologia, os Sistemas de Imagem 2D detinham 61,23% da participação do mercado de microscópios de vídeo em 2025, enquanto os Sistemas de Imagem 3D devem se expandir a um CAGR de 7,15% até 2031.

- Por aplicação, Diagnóstico Clínico e Patologia representou 36,15% do tamanho do mercado de microscópios de vídeo em 2025, e os Procedimentos Cirúrgicos e Minimamente Invasivos têm previsão de crescer a um CAGR de 9,51% até 2031.

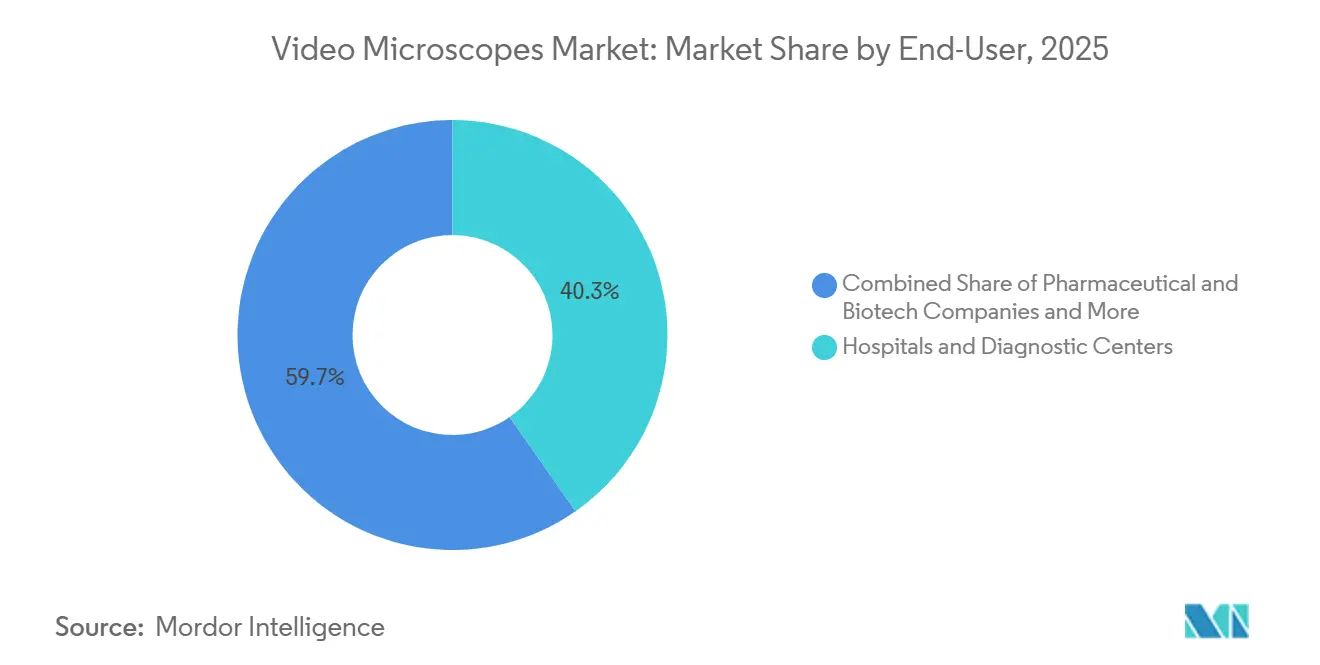

- Por usuário final, Hospitais e Centros de Diagnóstico capturaram 40,35% de participação em 2025; os Fabricantes de Eletrônicos/Semicondutores estão crescendo a um CAGR de 9,11% até 2031.

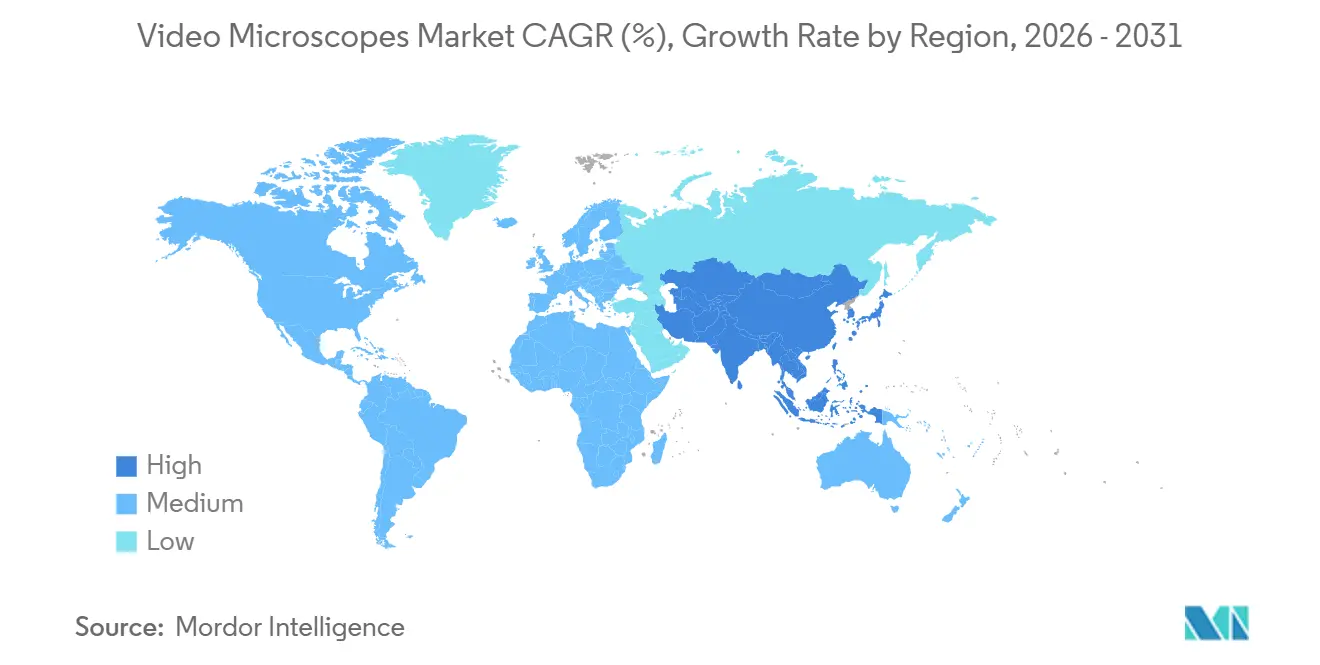

- Por geografia, a América do Norte deteve 35,25% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microscópios de Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços na Resolução de Sensores e Análises Habilitadas por IA | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento do Financiamento de P&D em Ciências da Vida | +1.2% | América do Norte e Europa com expansão para polos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Controle de Qualidade Industrial e Inspeção de Semicondutores | +1.5% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Taiwan) mais América do Norte | Médio prazo (2-4 anos) |

| Adoção em Cirurgia Minimamente Invasiva e Robótica | +0.9% | América do Norte e Europa, programas-piloto em hospitais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Colaboração Remota e Treinamento Assistidos por RA/RV | +0.6% | Centros acadêmicos globais e instalações de treinamento corporativo | Médio prazo (2-4 anos) |

| Microscópios Portáteis para Diagnóstico em Campo | +0.7% | Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Resolução de Sensores e Análises Habilitadas por IA

A imagem computacional agora desacopla a resolução da abertura numérica do objetivo, com a microscopia de fase neural atingindo detalhes de 840 nm a 74 Hz, enquanto plataformas inteligentes de folha de luz em treliça registram 112 quadros por segundo. No entanto, os compradores precisam conciliar esses ganhos com as compensações dos sensores: uma queda de 28% na função de transferência de modulação foi documentada em altas frequências espaciais para dispositivos sCMOS com iluminação traseira. Os laboratórios, portanto, exigem pipelines validados, armazenamento em larga escala e conectividade com sistemas de informação laboratorial, além do hardware.

Aumento do Financiamento de P&D em Ciências da Vida

Bolsas de pesquisa públicas e pipelines biofarmacêuticos continuam a expandir as alocações para imagem de células vivas e fluorescência. Os fundos NextGenerationEU da União Europeia financiaram a rede de patologia digital do Vêneto, na Itália, que agora digitaliza até 3 milhões de lâminas anualmente e ancora estudos multicêntricos de IA. A Lei revisada de Infraestrutura Médica de Próxima Geração do Japão também facilita as barreiras ao compartilhamento de dados, incentivando investimentos de longo ciclo em microscópios avançados.

Controle de Qualidade Industrial e Inspeção de Semicondutores

Os nós abaixo de 3 nm amplificam os desafios de detecção de defeitos. O projeto de Megafábrica de IA da Samsung, no valor de USD 310 bilhões, em parceria com a NVIDIA, exemplifica o aumento de investimentos de capital da Ásia-Pacífico, impulsionando diretamente a demanda por equipamentos de inspeção 4K e multiespectral em escala de wafer. O VHX-X1 da Keyence com um estágio de 300 mm e as iterações Axioscan de grande campo da ZEISS exemplificam sistemas otimizados para inspeção em linha.

Adoção em Cirurgia Minimamente Invasiva e Robótica

As implantações do Apple Vision Pro em 41 casos cirúrgicos resultaram em um baixo Índice de Carga de Trabalho NASA de 22,3, confirmando a visualização baseada em headset como um sucessor prático das torres clássicas. O controle por gestos habilitado por Leap Motion e os exoscópios 4K melhoram ainda mais a ergonomia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Custo Total de Propriedade | -1.3% | Global; agudo em hospitais menores e laboratórios emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados e Especialização em Análise de Imagens | -0.8% | Global; mais grave na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Obstáculos Regulatórios para Sistemas de Grau Médico | -0.5% | América do Norte e Europa, com endurecimento na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança e Soberania de Dados | -0.4% | Europa (GDPR) e China lideram regimes mais rígidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Custo Total de Propriedade

Um modelo de sete anos em oito laboratórios europeus estimou o investimento descontado em EUR 5,09 milhões, com scanners com preço em torno de EUR 277.000 e manutenção a EUR 65.000 por ano. As despesas com armazenamento variam amplamente: 11,1% dos laboratórios adicionam mais de 50 TB anualmente, resultando em fluxo de caixa negativo no início e uma queda de 1,3 ponto no crescimento de curto prazo.

Escassez de Operadores Qualificados e Especialização em Análise de Imagens

Uma pesquisa com 127 laboratórios revelou erros de foco, carregamento lento e reconhecimento de microrganismos como pontos problemáticos comuns; apenas 29,2% sequer rastreavam as taxas de falha de digitalização. Os atrasos no treinamento persistem, especialmente em regiões rurais com banda larga limitada, reduzindo o CAGR em 0,8 ponto no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas 4K Ancoram o Segmento Premium

Os Microscópios Ópticos Digitais detinham a participação dominante de 41,55% em 2025, apoiados por modalidades versáteis de campo claro e fluorescência. As unidades portáteis, no entanto, estão projetadas para o CAGR mais rápido de 10,25%, à medida que clínicas com poucos recursos e fábricas com espaço limitado adotam dispositivos do tamanho da palma da mão. O VHX-7000 da Keyence reivindica ampliação de 0,1 a 6000× com foco 20× mais profundo, enquanto o Smartzoom 100 da ZEISS oferece 4K a 60 fps para revisões colaborativas. A plataforma portátil de qualidade de bancada da NASA prova que o desempenho submicrônico pode caber em uma bagagem de mão, uma mudança que provavelmente redistribuirá a participação do mercado de microscópios de vídeo em direção a fornecedores focados em mobilidade até 2031.

As opções de segundo nível incluem microscópios de vídeo estéreo para retrabalho eletrônico e entomologia, bem como exoscópios ultra-HD usados em salas cirúrgicas onde múltiplos observadores precisam de detalhes nítidos em telas amplas. Projetos de código aberto como o Octopi 2.0 mostram como ecossistemas faça-você-mesmo podem superar os incumbentes premium em preço sem sacrificar análises com suporte de IA.

Por Tecnologia: Sistemas 3D Avançam em Citologia e Biologia Espacial

Os Sistemas de Imagem 2D representaram 61,23% da receita de 2025, impulsionados por tarefas de patologia de alto rendimento e controle de qualidade industrial. No entanto, os Sistemas de Imagem 3D devem crescer a um CAGR de 7,15%, à medida que ferramentas de empilhamento Z e volumétricas entram nos pipelines de citologia e biologia espacial. O Axioscan 7 e o Lightfield 4D da ZEISS capturam até 80 volumes por segundo, impulsionando a adoção entre laboratórios que mapeiam gradientes de estado celular em tumores. Enquanto isso, o VK-X3000 da Keyence oferece resolução vertical de 0,01 nm para perfilamento de superfície de semicondutores, borrando os limites entre microscopia óptica e metrologia.

Por Aplicação: Procedimentos Cirúrgicos Superam o Crescimento do Diagnóstico

Diagnóstico Clínico e Patologia liderou com 36,15% da receita de 2025, mas os Procedimentos Cirúrgicos e Minimamente Invasivos estão projetados para crescer a um CAGR de 9,51%. Os cirurgiões citam menor tensão no pescoço e carga cognitiva quando exoscópios 4K ou headsets de realidade virtual substituem monitores empilhados. A Inspeção Industrial e Ensaios Não Destrutivos também acelera à medida que modelos de inspeção visual orientados por IA examinam wafers inteiros em tempo real, comprimindo os ciclos de teste e reduzindo o desperdício.

Por Usuário Final: Fábricas de Semicondutores Superam Hospitais

Hospitais e Centros de Diagnóstico detinham 40,35% de participação em 2025, mas os Fabricantes de Eletrônicos/Semicondutores estão avançando a um CAGR de 9,11%. Somente o programa de megafábrica da Samsung deve demandar dezenas de microscópios em escala de wafer por linha, empurrando o tamanho do mercado de microscópios de vídeo para compradores industriais em direção à paridade com a área da saúde até o final da década. Os institutos acadêmicos seguem, apoiados por consórcios financiados por bolsas que constroem repositórios de lâminas anotadas para validação de IA.

Análise Geográfica

A América do Norte reteve 35,25% de participação em 2025, impulsionada por densos clusters de centros médicos acadêmicos e fábricas de semicondutores. As autorizações 510(k) da FDA para Roche, Lumicell, Lumea, PathPresenter e Proscia em 2024-2025 validam os fluxos de trabalho de lâminas inteiras e sustentam a elegibilidade para reembolso. No entanto, os mandatos contínuos de cibersegurança elevam os custos de conformidade, levando alguns laboratórios menores a modelos de arrendamento.

A perspectiva da Europa depende do investimento público: a rede do Vêneto digitaliza 3 milhões de lâminas por ano sob o NextGenerationEU, mas um valor presente líquido de sete anos de apenas EUR 0,21 milhão ressalta as margens financeiras estreitas na ausência de eficiências de fluxo de trabalho. A Sociedade Europeia de Patologia agora recomenda saída DICOM e pelo menos 80 conjuntos de validação de lâminas, tornando a interoperabilidade um pré-requisito de compra.

A Ásia-Pacífico está posicionada para a taxa de crescimento mais rápida, de 8,02%. O projeto de Megafábrica de IA da Samsung, no valor de USD 310 bilhões, está acelerando a demanda por equipamentos na Coreia do Sul, enquanto as fundições chinesas e taiwanesas estão impulsionando a adoção secundária. A digitalização laboratorial da Índia está atrasada devido a lacunas de banda larga e acreditação limitada, mas plataformas portáteis como o Octopi 2.0 mostram potencial para superar as lacunas no diagnóstico rural. As revisões legais do Japão apoiam o compartilhamento de dados para pesquisa de IA, embora emendas rígidas de privacidade moderem as colaborações transfronteiriças.

Cenário Competitivo

A concentração do setor é moderada, pois os líderes em óptica absorvem inovadores de nicho para dominar pipelines computacionais completos. A série de aquisições da Bruker em 2024, que incluiu Phasefocus, Spectral Instruments Imaging e ativos da NanoString, adicionou USD 168 milhões em receita e ampliou sua plataforma de células vivas e fluorescência. A fusão pendente da Tescan com a Shimadzu e sua aquisição da FemtoInnovations em 2025 marcam uma incursão na imagem por laser de femtossegundo. A ZEISS integrou matrizes de diodos de avalanche de fóton único por meio de sua aquisição da Pi Imaging em 2025, posicionando-se para super-resolução por contagem de fótons.

Os vetores competitivos agora se concentram em modelos de IA entregues, conectores de sistemas de informação laboratorial e documentação de cibersegurança, em vez de óptica pura. Existem vinte e seis algoritmos de IA com marcação CE para patologia digital, mas menos da metade possui validação externa revisada por pares, uma lacuna que os incumbentes com redes clínicas internas pretendem fechar. Disruptores portáteis como a unidade NASA qualificada para a Estação Espacial Internacional e o Octopi 2.0 continuam a desafiar os pontos de preço, embora o suporte pós-venda e os padrões de calibração permaneçam barreiras em regiões de baixa e média renda.

Líderes do Setor de Microscópios de Vídeo

Carl Zeiss AG

Hamamatsu Photonics

Olympus Corporation

Nikon Corporation

OPTO GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Pesquisadores apresentaram um microscópio de captura única capaz de capturar imagens de gigapixels de objetos não planos, prometendo fluxos de trabalho médicos e de controle de qualidade mais rápidos.

- Fevereiro de 2025: A SOMETECH introduziu o microscópio de vídeo 3D dental VOMS-202D e uma peça de mão eletrocirúrgica de radiofrequência para endodontia

Escopo do Relatório Global do Mercado de Microscópios de Vídeo

De acordo com o escopo do relatório, os microscópios de vídeo são instrumentos ópticos avançados que integram uma câmera digital a um microscópio para capturar, exibir e registrar imagens ampliadas em tempo real. Eles permitem que os usuários visualizem espécimes em monitores externos, possibilitando observação, documentação e compartilhamento mais fáceis em comparação com a visualização tradicional por ocular. Amplamente utilizados em pesquisa, diagnóstico médico e controle de qualidade industrial, os microscópios de vídeo aumentam a precisão e a colaboração ao combinar microscopia com tecnologia de imagem digital.

A segmentação do mercado de microscópios de vídeo inclui tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em microscópios ópticos digitais, microscópios de vídeo estéreo, microscópios de vídeo 4K/ultra-HD e microscópios de vídeo portáteis/de mão. Por tecnologia, o mercado é segmentado em Sistemas de Imagem 2D e Sistemas de Imagem 3D. Por aplicação, o mercado é segmentado em diagnóstico clínico e patologia, procedimentos cirúrgicos e minimamente invasivos, pesquisa e academia, inspeção industrial e ensaios não destrutivos, e forense e aplicação da lei. Por usuário final, o mercado é segmentado em hospitais e centros de diagnóstico, empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, fabricantes de eletrônicos e semicondutores, e outros (educação, organizações de pesquisa contratada, controle de qualidade contratado). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Microscópios Ópticos Digitais |

| Microscópios de Vídeo Estéreo |

| Microscópios de Vídeo 4K/Ultra-HD |

| Microscópios de Vídeo Portáteis/de Mão |

| Sistemas de Imagem 2D |

| Sistemas de Imagem 3D |

| Diagnóstico Clínico e Patologia |

| Procedimentos Cirúrgicos e Minimamente Invasivos |

| Pesquisa e Academia |

| Inspeção Industrial e Ensaios Não Destrutivos |

| Forense e Aplicação da Lei |

| Hospitais e Centros de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Fabricantes de Eletrônicos/Semicondutores |

| Outros (Educação, Organizações de Pesquisa Contratada, Controle de Qualidade Contratado) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Microscópios Ópticos Digitais | |

| Microscópios de Vídeo Estéreo | ||

| Microscópios de Vídeo 4K/Ultra-HD | ||

| Microscópios de Vídeo Portáteis/de Mão | ||

| Por Tecnologia | Sistemas de Imagem 2D | |

| Sistemas de Imagem 3D | ||

| Por Aplicação | Diagnóstico Clínico e Patologia | |

| Procedimentos Cirúrgicos e Minimamente Invasivos | ||

| Pesquisa e Academia | ||

| Inspeção Industrial e Ensaios Não Destrutivos | ||

| Forense e Aplicação da Lei | ||

| Por Usuário Final | Hospitais e Centros de Diagnóstico | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Fabricantes de Eletrônicos/Semicondutores | ||

| Outros (Educação, Organizações de Pesquisa Contratada, Controle de Qualidade Contratado) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microscópios de vídeo?

O tamanho do mercado de microscópios de vídeo é de USD 3,58 bilhões em 2026 e tem previsão de atingir USD 4,65 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os microscópios de vídeo portáteis e de mão lideram com um CAGR de 10,25% até 2031, impulsionados pelo diagnóstico no ponto de atendimento e em campo.

Como se espera que a Ásia-Pacífico se desempenhe?

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 8,02%, impulsionada pela expansão de fábricas de semicondutores e pelo aumento do investimento em saúde.

Qual mudança regulatória mais afeta os novos dispositivos?

A Seção 524B da Lei FD&C exige que os microscópios conectados incluam uma lista de materiais de software e planos de divulgação de vulnerabilidades, reformulando a qualificação de fornecedores.

Qual segmento de usuário final apresenta o maior crescimento?

Os fabricantes de eletrônicos e semicondutores devem se expandir a um CAGR de 9,11%, pois os nós de processo abaixo de 3 nm exigem inspeção em escala de wafer.

Página atualizada pela última vez em: