Tamanho e Participação do Mercado de Videoscópios Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

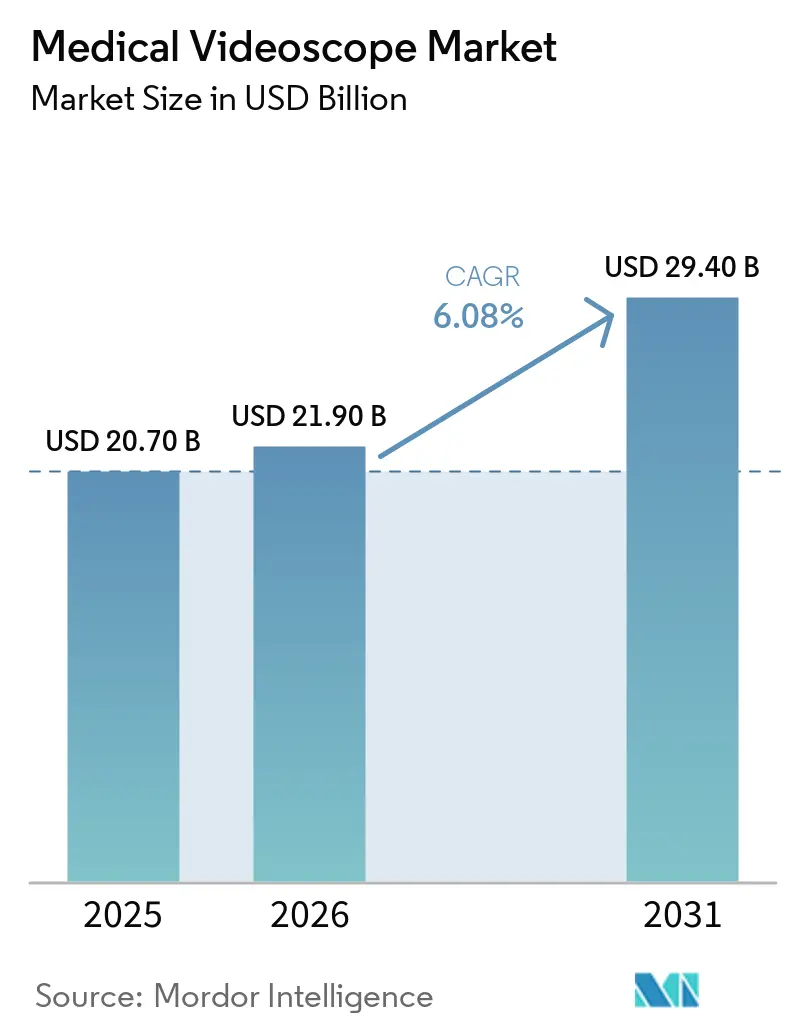

| Tamanho do Mercado (2026) | 21.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videoscópios Médicos por Mordor Intelligence

O tamanho do Mercado de Videoscópios Médicos está projetado em USD 20,70 bilhões em 2025, USD 21,90 bilhões em 2026, e deve atingir USD 29,40 bilhões até 2031, crescendo a uma CAGR de 6,08% de 2026 a 2031.

O crescimento rápido do volume de procedimentos em populações envelhecidas, as atualizações aceleradas para torres de visualização com 4K e inteligência artificial, e a contínua migração para unidades cirúrgicas ambulatoriais sustentam a expansão. Hospitais e centros cirúrgicos ambulatoriais estão adotando seletivamente videoscópios de uso único para reduzir a responsabilidade por infecções, mesmo que os custos por procedimento possam ser de duas a três vezes superiores aos dos escopos reutilizáveis amortizados. Enquanto isso, programas nacionais de aquisição na China e em outras economias emergentes estão redesenhando as cadeias de suprimentos ao privilegiar sistemas fabricados localmente. A intensidade competitiva está aumentando à medida que especialistas em uso único e produtores chineses desafiam os ecossistemas de torres consolidados dos incumbentes multinacionais.

Principais Conclusões do Relatório

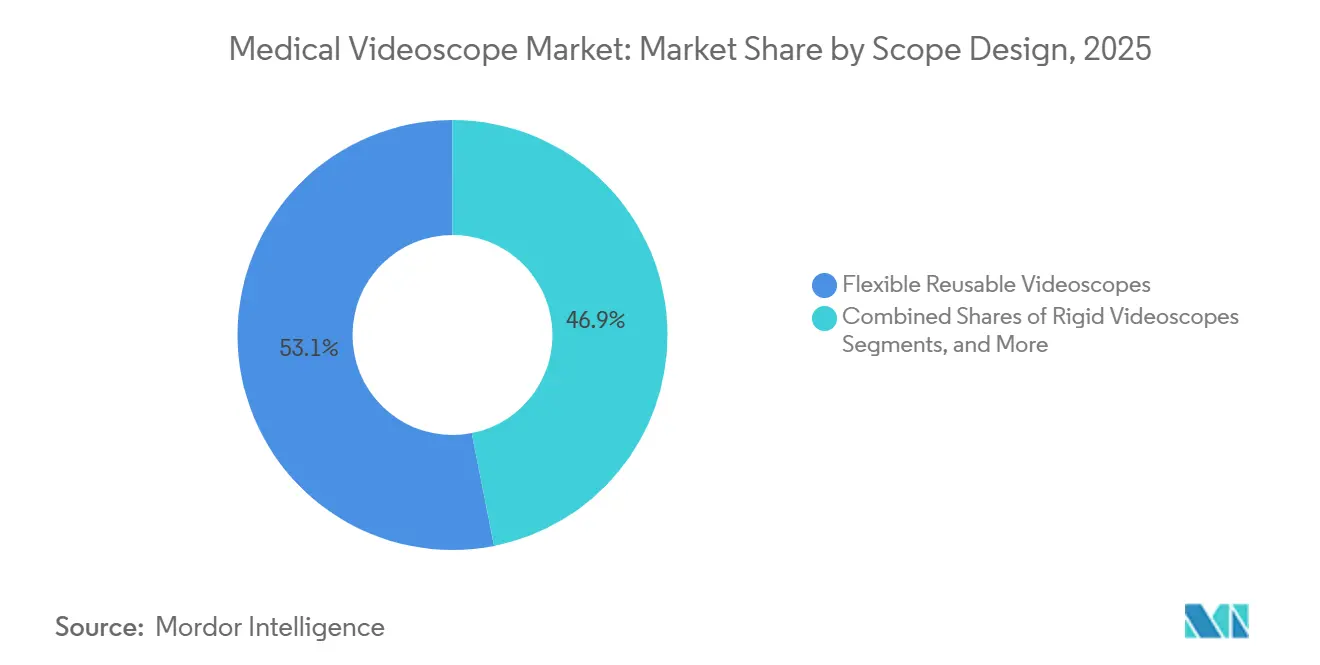

- Os videoscópios reutilizáveis flexíveis lideraram com 53,10% da participação do mercado de videoscópios médicos em 2025, enquanto os designs de uso único avançam a uma CAGR de 6,35% até 2031.

- A gastroenterologia representou 42,40% da receita por aplicação clínica em 2025; a pneumologia é o segmento clínico de crescimento mais rápido, com uma CAGR de 6,46% até 2031.

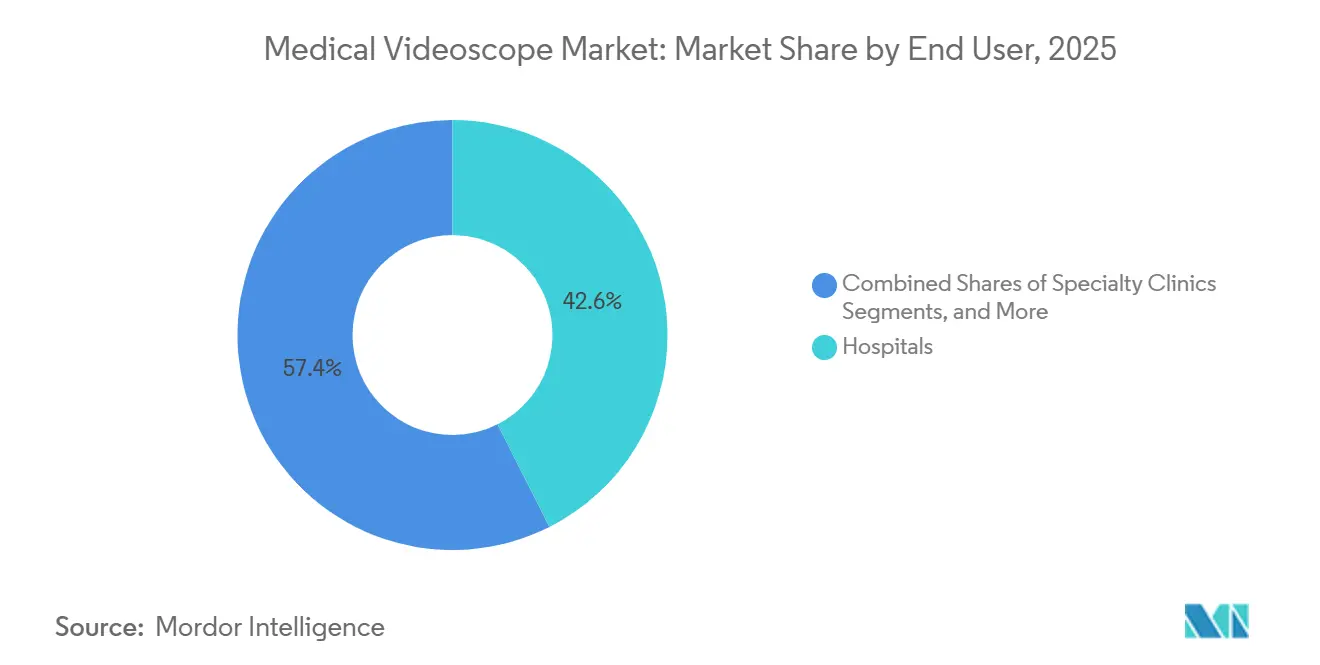

- Os hospitais detiveram 42,56% dos gastos por usuário final em 2025, enquanto os centros cirúrgicos ambulatoriais e os centros de endoscopia ambulatorial estão se expandindo a uma CAGR de 6,36% até 2031.

- A imagem de alta definição reteve 44,80% da receita em 2025, mas os sistemas 4K e de ultra-alta definição estão crescendo a 6,39% até 2031.

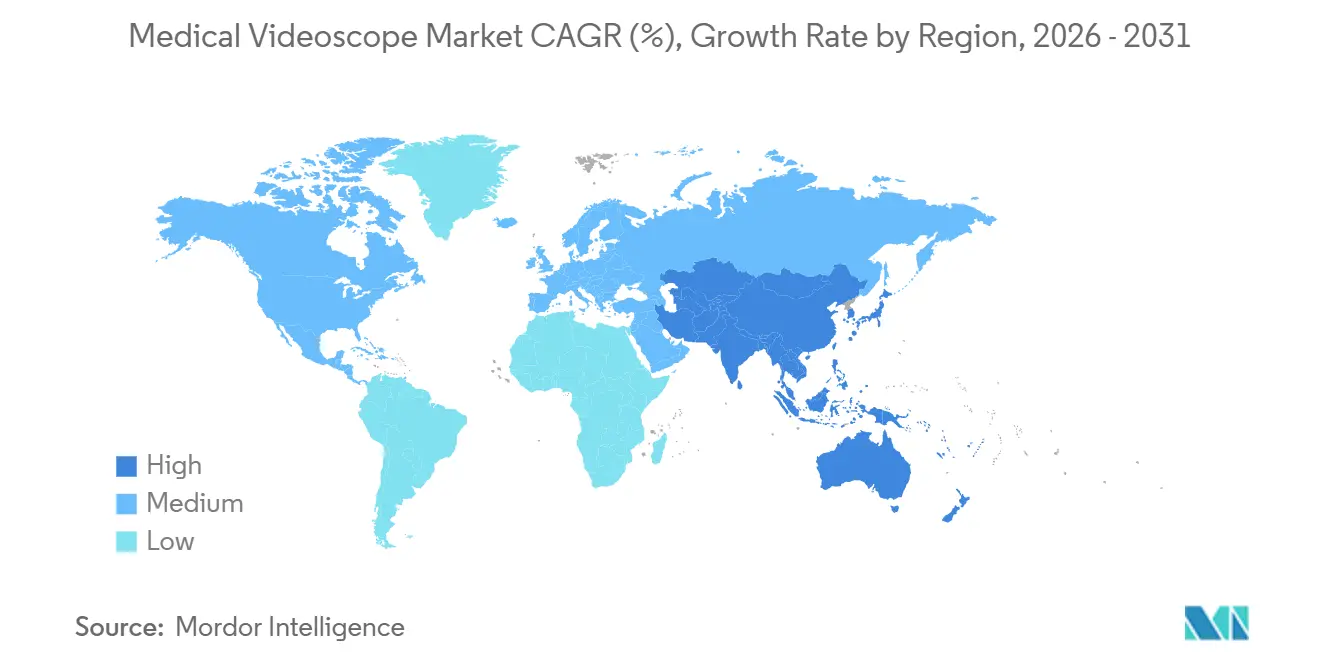

- A América do Norte capturou 32,19% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Videoscópios Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos volumes de endoscopia decorrentes das cargas de doenças gastrointestinais, respiratórias e urológicas | +1.2% | Global, com demanda aguda na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento | Longo prazo (≥ 4 anos) |

| Migração para cirurgia minimamente invasiva e locais de atendimento ambulatorial/centros cirúrgicos ambulatoriais | +1.0% | América do Norte e Europa lideram; emergindo na Ásia-Pacífico urbana e na América Latina | Médio prazo (2-4 anos) |

| Atualizações rápidas para visualização 4K/UHD, 3D, NIR/fluorescência e assistida por inteligência artificial | +0.9% | Global, concentrado em hospitais terciários e centros acadêmicos | Médio prazo (2-4 anos) |

| Impulso à prevenção de infecções acelerando a adoção de videoscópios de uso único | +0.7% | América do Norte, Europa Ocidental e mercados selecionados da Ásia-Pacífico com protocolos rigorosos de controle de infecções | Curto prazo (≤ 2 anos) |

| Detecção habilitada por inteligência artificial/suporte à decisão integrado em processadores e fluxos de trabalho | +0.6% | América do Norte, Europa e instalações avançadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de localização e aquisição pública na China e em mercados emergentes | +0.5% | China, Índia, Sudeste Asiático e mercados selecionados do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Endoscopia Decorrentes das Cargas de Doenças Gastrointestinais, Respiratórias e Urológicas

As mudanças demográficas em direção ao envelhecimento das populações e a crescente prevalência de doenças crônicas estão impulsionando volumes mais elevados de procedimentos gastrointestinais, pulmonares e urológicos, sustentando a demanda por plataformas de videoscópios. O Programa Nacional de Rastreamento de Câncer de Pulmão da Austrália, lançado em 2025, realizou 37.000 tomografias computadorizadas de baixa dose em seus primeiros cinco meses, identificando 426 nódulos de alto risco para avaliação broncoscópica.[1]Departamento de Saúde do Governo Australiano, "Atualização do Programa Nacional de Rastreamento de Câncer de Pulmão," HEALTH.GOV.AU Nos Estados Unidos, a elegibilidade para o rastreamento de câncer de pulmão foi ampliada em 2024, removendo o limite de 15 anos após o abandono do tabagismo e reduzindo o limite de idade para 50 anos para indivíduos com histórico de 20 maços-ano de tabagismo, efetivamente dobrando a população elegível. A broncoscopia navegacional e as plataformas assistidas por robótica são cada vez mais preferidas em relação à biópsia percutânea devido à sua capacidade de reduzir significativamente o risco de pneumotórax de 28,3% para 3,3% em estudos comparativos. Tendências de crescimento semelhantes são observadas em procedimentos colorretais, vesicais e do trato gastrointestinal superior, impulsionadas por programas de rastreamento mais amplos e pela transição da cirurgia aberta para a endoscopia terapêutica.

Migração para Cirurgia Minimamente Invasiva e Locais de Atendimento Ambulatorial/Centros Cirúrgicos Ambulatoriais

Reformas de pagamento e restrições de capacidade estão deslocando procedimentos de departamentos de internação para centros cirúrgicos ambulatoriais (CCAs). Entre 2017 e 2024, o número de CCAs de endoscopia certificados pelo Medicare nos Estados Unidos aumentou 46,7%, acompanhado por um aumento paralelo nos gastos dos CCAs em procedimentos gastrointestinais.[2]Associação Médica Americana, "Pesquisa de Referência sobre Práticas Médicas," AMA-ASSN.ORG Os CCAs estão adotando cada vez mais contratos de arrendamento e escopos de uso único, contribuindo para uma taxa de crescimento anual composta (CAGR) de 6,35% em videoscópios descartáveis. Além disso, a consolidação do emprego médico, com 78% dos médicos norte-americanos trabalhando para hospitais ou corporações em 2023, está centralizando as decisões de aquisição e incentivando a adoção de plataformas de torres padronizadas e prontas para inteligência artificial.[3]NHS England, "Relatório sobre Força de Trabalho e Capacidade em Endoscopia," ENGLAND.NHS.UK

Atualizações Rápidas para Visualização 4K/UHD, 3D, NIR/Fluorescência e Assistida por Inteligência Artificial

Os cirurgiões estão priorizando cada vez mais tecnologias avançadas de visualização que aprimoram o detalhamento dos tecidos, o mapeamento de perfusão e a detecção automatizada de lesões. Uma plataforma recentemente introduzida combina óptica 4K com imagem de luz azul e imagem de cores vinculadas para destacar anormalidades da mucosa sem necessidade de corantes. Outro sistema integra 4K com fluorescência de infravermelho próximo, permitindo a visualização em tempo real dos ductos biliares durante os procedimentos. Um sistema 3D aprimora a percepção de profundidade em laparoscopia e artroscopia. Estudos demonstraram que a orientação por infravermelho próximo em cirurgias colorretais reduz as margens de ressecção positivas em 18%. Os hospitais estão justificando os altos custos dessas tecnologias, que frequentemente ultrapassam USD 150.000, aproveitando seu apelo junto a médicos solicitantes e pagadores.

Impulso à Prevenção de Infecções Acelerando a Adoção de Videoscópios de Uso Único

As crescentes preocupações com a contaminação de duodenoscópios e os padrões mais rigorosos de reprocessamento estão acelerando a adoção de designs descartáveis. Um cistoscópio de uso único recentemente aprovado estende as capacidades de imagem de alta definição para um formato descartável. Os broncoscópios e gastroscópios descartáveis eliminam a necessidade de reprocessadores automáticos dispendiosos, que podem custar até USD 100.000, ao mesmo tempo em que reduzem os tempos de rotatividade. Muitos hospitais estão adotando uma abordagem híbrida, reservando dispositivos de uso único para procedimentos de alto risco ou pacientes imunocomprometidos e utilizando escopos reutilizáveis para casos de rotina.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta intensidade de capital e custos de serviço/reparo ao longo do ciclo de vida | -0.8% | Global, agudo em mercados emergentes com recursos limitados e CCAs menores | Longo prazo (≥ 4 anos) |

| Complexidade do reprocessamento e escrutínio regulatório aumentando o ônus de conformidade | -0.6% | América do Norte, Europa e mercados com padrões rigorosos de controle de infecções | Médio prazo (2-4 anos) |

| Escassez de endoscopistas treinados e técnicos de reprocessamento | -0.5% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico que enfrentam envelhecimento da força de trabalho | Longo prazo (≥ 4 anos) |

| Pressões de sustentabilidade e resíduos limitando a adoção de uso único em algumas regiões | -0.3% | Europa Ocidental, Escandinávia e mercados com consciência ambiental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Custos de Serviço/Reparo ao Longo do Ciclo de Vida

Instalações menores e hospitais em mercados emergentes enfrentam desafios financeiros significativos devido a investimentos iniciais substanciais em equipamentos e despesas contínuas de manutenção. Esses fatores limitam a penetração no mercado e prolongam os ciclos de substituição. Uma torre de endoscopia, que inclui processador, fonte de luz, insuflador e monitor, pode custar mais de USD 200.000. A adição de capacidades 4K ou 3D eleva o custo para mais de USD 300.000. Em 2024, o custo total por procedimento de endoscopia foi estimado em aproximadamente USD 135, com a depreciação de equipamentos e os contratos de serviço representando 22% do total. O reparo de videoscópios flexíveis normalmente incorre em um custo médio de USD 1.200 por ocorrência. Os protocolos de manutenção preventiva demonstraram ser eficazes na redução dos custos de reparo, com um centro acadêmico de alto volume reduzindo as despesas anuais de reparo de USD 1,2 milhão para USD 724.000. Modelos de arrendamento e mercados de equipamentos recondicionados surgiram como alternativas para lidar com as restrições de capital. No entanto, essas opções frequentemente excluem as modalidades de imagem mais recentes e os processadores habilitados para inteligência artificial, perpetuando uma lacuna tecnológica entre centros terciários bem financiados e hospitais comunitários.

Complexidade do Reprocessamento e Escrutínio Regulatório Aumentando o Ônus de Conformidade

O aumento dos padrões de controle de infecções e o maior escrutínio regulatório estão elevando os requisitos de mão de obra, tempo e documentação para o reprocessamento de endoscópios flexíveis, levando a maiores custos operacionais e ineficiências. Os protocolos de limpeza aprimorados introduzidos nos últimos anos acrescentaram de USD 52 a USD 68 por ciclo de reprocessamento e estenderam os tempos de rotatividade em 24 minutos, criando desafios de rendimento em suítes de endoscopia de alto volume. As diretrizes regulatórias agora exigem vigilância microbiológica periódica e testes de cultura, requerendo capacidade laboratorial dedicada e pessoal qualificado. Requisitos mais rigorosos de vigilância pós-comercialização e rastreabilidade também obrigaram os fabricantes a redesenhar os escopos com geometrias de canal simplificadas e componentes descartáveis para facilitar a limpeza. Muitos centros de endoscopia relatam dificuldades em recrutar técnicos de reprocessamento qualificados e citam espaço inadequado para salas de reprocessamento dedicadas. Esses ônus de conformidade impactam desproporcionalmente os CCAs menores e as práticas baseadas em consultório, acelerando sua adoção de dispositivos de uso único, apesar dos maiores custos por procedimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Escopo: O Uso Único Avança Apesar da Dominância dos Reutilizáveis

Em 2025, os escopos flexíveis reutilizáveis representaram 53,10% da receita, destacando sua eficiência de custo em suítes de gastroenterologia de alto volume. No entanto, com mandatos mais rigorosos de controle de infecções, os modelos de uso único estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,35% até 2031. O aScope 5 Cysto HD da Ambu oferece imagem de alta definição enquanto elimina atrasos de reprocessamento. Em janeiro de 2026, a Olympus introduziu o dispositivo de biópsia de uso único SecureFlex para abordar preocupações de contaminação cruzada em procedimentos pancreáticos. As tendências de adoção indicam que a gastroenterologia continua a favorecer escopos reutilizáveis para colonoscopias, enquanto a pneumologia e a urologia preferem cada vez mais escopos descartáveis em ambientes de terapia intensiva e emergência devido à sua disponibilidade imediata.

Por Aplicação Clínica: A Pneumologia Avança com o Rastreamento de Câncer de Pulmão

Em 2025, a gastroenterologia liderou o mercado com 42,40% da receita, impulsionada por rastreamentos de câncer colorretal e intervenções terapêuticas. A pneumologia, no entanto, deve crescer a uma taxa anual de 6,46%, apoiada pela ampliação da elegibilidade para rastreamento e pelos avanços na broncoscopia robótica, que melhoraram significativamente a sensibilidade diagnóstica para 85%. Os programas nacionais de rastreamento na Austrália e as iniciativas piloto na China estão acelerando ainda mais esse crescimento. À medida que esses programas amadurecem, espera-se que a pneumologia reduza sua diferença de receita em relação à gastroenterologia no mercado de videoscópios médicos.

Por Usuário Final: Os CCAs Aproveitam a Onda da Migração Ambulatorial

Os hospitais permaneceram o maior segmento comprador em 2025, representando 42,56% dos gastos, impulsionados pela complexidade de procedimentos como CPRE, USE e serviços de emergência. No entanto, os gastos nos Centros Cirúrgicos Ambulatoriais (CCAs) e nos centros de endoscopia ambulatorial estão crescendo a uma CAGR de 6,36%, impulsionados por incentivos dos pagadores para ambientes de atendimento de menor custo e pelo aumento das participações de propriedade dos médicos. Nos últimos sete anos, o número de CCAs nos Estados Unidos aumentou quase 47%. A combinação de modelos de arrendamento com baixo capital e escopos descartáveis se alinha bem com os requisitos de fluxo de caixa dos CCAs, impulsionando sua participação crescente no mercado de videoscópios médicos.

Por Imagem/Resolução: Aumento na Adoção de 4K

Os sistemas de alta definição representaram 44,80% da receita em 2025, mas as tecnologias 4K e ultra-HD estão crescendo a uma CAGR de 6,39%, impulsionadas pela demanda por visualização aprimorada de margens durante cirurgias. O Eluxeo 8000 da FUJIFILM aprimora a detecção de adenomas planos com imagem de cores vinculadas. O UX5 da Mindray incorpora fluorescência de infravermelho próximo para mapeamento preciso de anatomia, enquanto a plataforma RUBINA 3D da KARL STORZ reduz as curvas de aprendizado em artroscopia. Espera-se que esses avanços tecnológicos impulsionem os sistemas de imagem premium em direção a uma posição dominante no mercado de videoscópios médicos até o final do período de previsão.

Análise Geográfica

Em 2025, a América do Norte representou 32,19% da receita, impulsionada por extensas redes de CCAs, sistemas robustos de reembolso e rápida adoção de processadores prontos para inteligência artificial. O crescimento da região está alinhado com a CAGR global de 6,08%, mas é moderado pela maturidade do mercado e pelas restrições de pessoal. Além disso, alertas regulatórios de segurança sobre o reprocessamento de duodenoscópios estão acelerando a transição para instrumentos de uso único. O Canadá e o México estão investindo em programas de rastreamento de câncer de cólon, embora seus orçamentos permaneçam menores em comparação com os dos Estados Unidos.

A Europa está priorizando escopos reutilizáveis, apoiada por protocolos rigorosos de reprocessamento. As mudanças regulatórias sob o Regulamento de Dispositivos Médicos da União Europeia estão obrigando os fornecedores a simplificar as geometrias dos canais. Além disso, as diretrizes francesas de 2025 recomendam limitar o uso de escopos descartáveis a casos de alto risco. No entanto, as preocupações com sustentabilidade estão dificultando o crescimento de instrumentos de uso único na Europa Ocidental.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 6,43%. As iniciativas de localização da China permitiram que um grande fabricante obtivesse aprovação regulatória para gastroscópios produzidos domesticamente em setembro de 2025, abrindo oportunidades em aquisições públicas. Além disso, os programas nacionais de rastreamento da Austrália e o rápido desenvolvimento da infraestrutura hospitalar da Índia estão impulsionando a demanda regional. No Japão, apesar do crescimento estagnado da população, o envelhecimento da população sustenta altos volumes de procedimentos.

O Oriente Médio, a África e a América do Sul representam participações de mercado menores, mas demonstram potencial de crescimento significativo. Os países do Conselho de Cooperação do Golfo estão investindo em sistemas 4K avançados para fortalecer suas ofertas de turismo médico. Enquanto isso, o Brasil está incorporando a expansão da endoscopia em suas estratégias nacionais de controle do câncer. No entanto, essas regiões enfrentam desafios como flutuações cambiais e restrições de importação.

Cenário Competitivo

O mercado de videoscópios médicos é moderadamente concentrado. Empresas líderes como Olympus, FUJIFILM, KARL STORZ, Boston Scientific e Medtronic mantêm sua vantagem competitiva por meio de ecossistemas de processadores, contratos de serviço de longo prazo e programas de treinamento de cirurgiões. A Ambu impulsiona a inovação com suas soluções de uso único com boa relação custo-benefício, enquanto fabricantes chineses como Mindray e SonoScape capitalizam a produção local para garantir contratos domésticos. As parcerias estratégicas estão remodelando o cenário competitivo. Por exemplo, a Olympus e a Revival Healthcare Capital comprometeram investimentos significativos em 2025 para estabelecer a Swan EndoSurgical, com foco em sistemas endoluminais robóticos. Da mesma forma, a KARL STORZ fez parceria com a Smith+Nephew no início de 2025 para aprimorar a instrumentação em medicina esportiva. O mercado também está testemunhando uma aceleração em fusões e aquisições.

Líderes do Setor de Videoscópios Médicos

Olympus Corporation

Boston Scientific Corporation

Stryker Corporation

KARL STORZ SE & Co. KG

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Olympus lançou a plataforma de imagem cirúrgica VISERA ELITE III, codesenvolvida com a Sony Olympus Medical, para aprimorar a visualização e otimizar o fluxo de trabalho multiespecialidade.

- Novembro de 2025: A Valens Semiconductor apresentou um conjunto de videoscópios de uso único 4K alimentados por seu chipset VA7000, incluindo um colonoscópio, laparoscópio e solução 3D para cirurgia robótica.

- Outubro de 2025: A Fujifilm Healthcare Americas lançou o sistema de imagem endoscópica ELUXEO 8000 antes da reunião do Colégio Americano de Gastroenterologia de 2025.

Escopo do Relatório Global do Mercado de Videoscópios Médicos

De acordo com o escopo do relatório, um videoscópio médico é um instrumento endoscópico flexível ou rígido equipado com uma câmera de vídeo em miniatura (CCD/CMOS) que fornece imagens de alta resolução em tempo real das estruturas internas do corpo em um monitor. Utilizados para procedimentos minimamente invasivos e diagnósticos, esses dispositivos permitem a visualização, gravação e intervenções terapêuticas (como biópsias) por meio de aberturas naturais ou pequenas incisões.

A segmentação do mercado de videoscópios médicos é baseada em design de escopo, aplicação clínica, usuário final e imagem/resolução. Por design de escopo, o mercado é segmentado em videoscópios flexíveis reutilizáveis, videoscópios rígidos e videoscópios de uso único/descartáveis. Por aplicação clínica, o mercado é segmentado em gastroenterologia, pneumologia, urologia, cirurgia geral/laparoscopia, otorrinolaringologia, ortopedia/artroscopia, ginecologia/histeroscopia e outras aplicações clínicas. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e centros de endoscopia ambulatorial (CEAs), clínicas especializadas/ambientes baseados em consultório e outros usuários finais. Por imagem/resolução, o mercado é segmentado em alta definição (HD), 4K/ultra-alta definição (UHD), imagem 3D e infravermelho próximo (NIR)/habilitado para fluorescência. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Videoscópios Flexíveis Reutilizáveis |

| Videoscópios Rígidos |

| Videoscópios de Uso Único/Descartáveis |

| Gastroenterologia |

| Pneumologia |

| Urologia |

| Cirurgia Geral / Laparoscopia |

| Otorrinolaringologia |

| Ortopedia / Artroscopia |

| Ginecologia / Histeroscopia |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) e Centros de Endoscopia Ambulatorial (CEAs) |

| Clínicas Especializadas / Ambientes Baseados em Consultório |

| Outros |

| Alta Definição (HD) |

| 4K / Ultra-Alta Definição (UHD) |

| Imagem 3D |

| Infravermelho Próximo (NIR) / Habilitado para Fluorescência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Design de Escopo | Videoscópios Flexíveis Reutilizáveis | |

| Videoscópios Rígidos | ||

| Videoscópios de Uso Único/Descartáveis | ||

| Por Aplicação Clínica | Gastroenterologia | |

| Pneumologia | ||

| Urologia | ||

| Cirurgia Geral / Laparoscopia | ||

| Otorrinolaringologia | ||

| Ortopedia / Artroscopia | ||

| Ginecologia / Histeroscopia | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) e Centros de Endoscopia Ambulatorial (CEAs) | ||

| Clínicas Especializadas / Ambientes Baseados em Consultório | ||

| Outros | ||

| Por Imagem / Resolução | Alta Definição (HD) | |

| 4K / Ultra-Alta Definição (UHD) | ||

| Imagem 3D | ||

| Infravermelho Próximo (NIR) / Habilitado para Fluorescência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de videoscópios médicos em 2026?

O tamanho do mercado de videoscópios médicos é de USD 21,9 bilhões em 2026.

Qual design de escopo está crescendo mais rapidamente?

Os videoscópios de uso único estão se expandindo a uma CAGR de 6,35% até 2031, à medida que as instalações buscam soluções de controle de infecções e com baixo capital.

Qual aplicação clínica superará as demais até 2031?

Prevê-se que a pneumologia registre uma CAGR de 6,46% com base na ampliação do rastreamento de câncer de pulmão e na adoção da broncoscopia robótica.

Qual região apresenta o maior potencial de crescimento?

Projeta-se que a Ásia-Pacífico registre uma CAGR de 6,43%, à medida que os programas de localização da China e o lançamento do programa de rastreamento da Austrália impulsionam a demanda.

Quem são os principais players do setor?

Olympus, FUJIFILM, KARL STORZ, Boston Scientific e Medtronic detêm a maior participação combinada, com Ambu e Mindray emergindo como disruptores.

Qual participação os videoscópios flexíveis reutilizáveis detêm atualmente?

Eles representaram 53,10% da receita de 2025, refletindo sua eficiência de custo em ambientes de alto volume.

Página atualizada pela última vez em: