Tamanho e Participação do Mercado de Sistemas de Radiocirurgia Estereotáxica Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

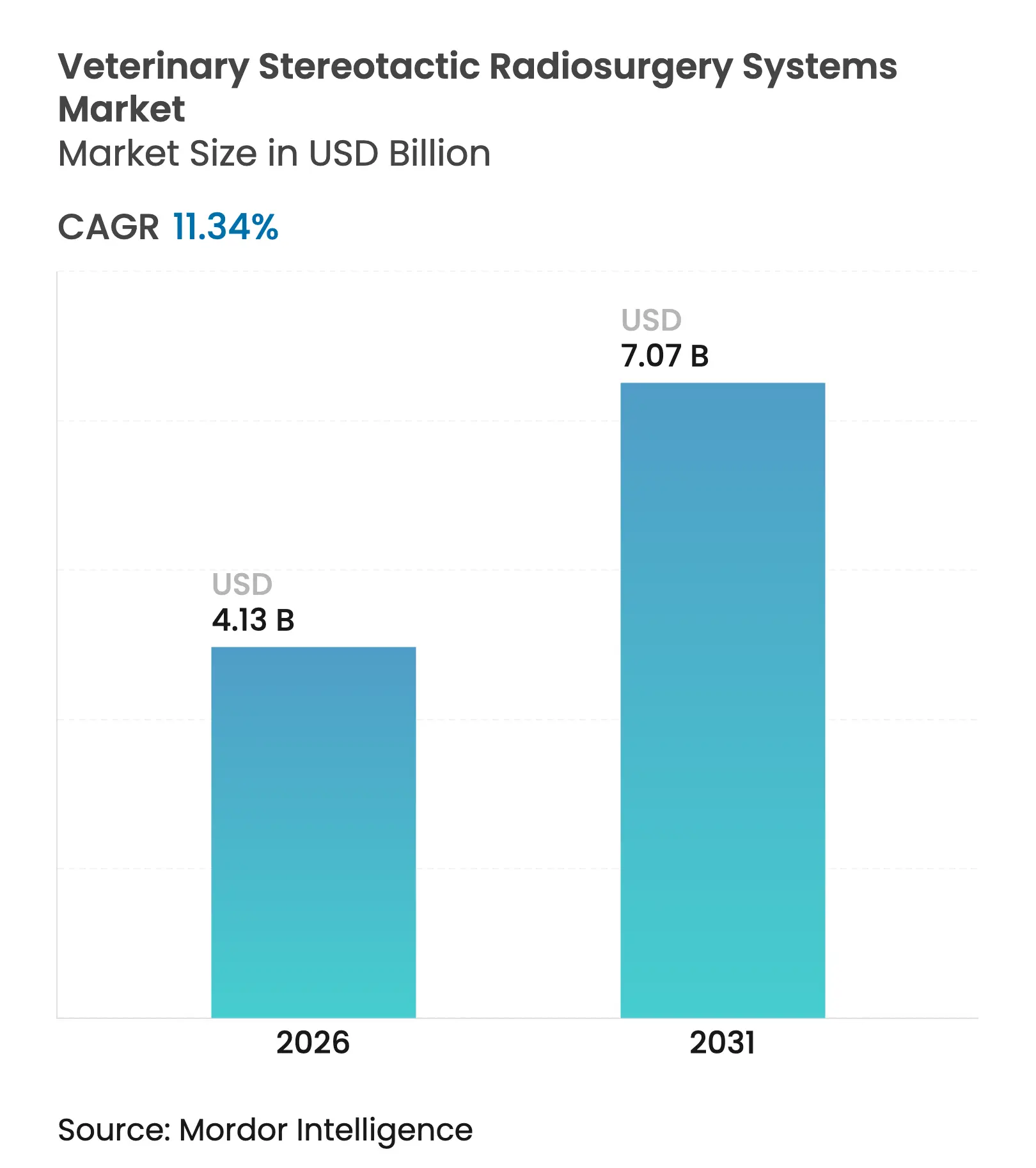

| Tamanho do Mercado (2026) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Radiocirurgia Estereotáxica Veterinária por Mordor Intelligence

O tamanho do mercado de sistemas de radiocirurgia estereotáxica veterinária em 2026 é estimado em USD 4,13 bilhões, crescendo a partir do valor de 2025 de USD 3,71 bilhões, com projeções para 2031 indicando USD 7,07 bilhões, crescendo a um CAGR de 11,34% no período 2026-2031. A demanda aumenta à medida que os tutores de animais de companhia buscam as mesmas opções de oncologia de precisão disponíveis na medicina humana, enquanto a crescente propriedade corporativa de hospitais de referência melhora o acesso a capital para plataformas de radiação de alto custo. Os aceleradores lineares permanecem a modalidade predominante, mas as soluções de prótons e íons pesados ganham espaço à medida que as instalações buscam se diferenciar com superior conformidade de dose. A crescente disponibilidade de reembolso por seguro de animais de estimação para cuidados de alto custo reduz as barreiras econômicas ao tratamento, e a contínua convergência de plataformas de imagem e terapia reduz o tempo de procedimento, aumentando o fluxo de atendimento. Gargalos do lado da oferta persistem porque menos de 100 oncologistas veterinários de radiação certificados em todo o mundo podem operar esses sistemas, restringindo a expansão de capacidade no curto prazo.

Principais Conclusões do Relatório

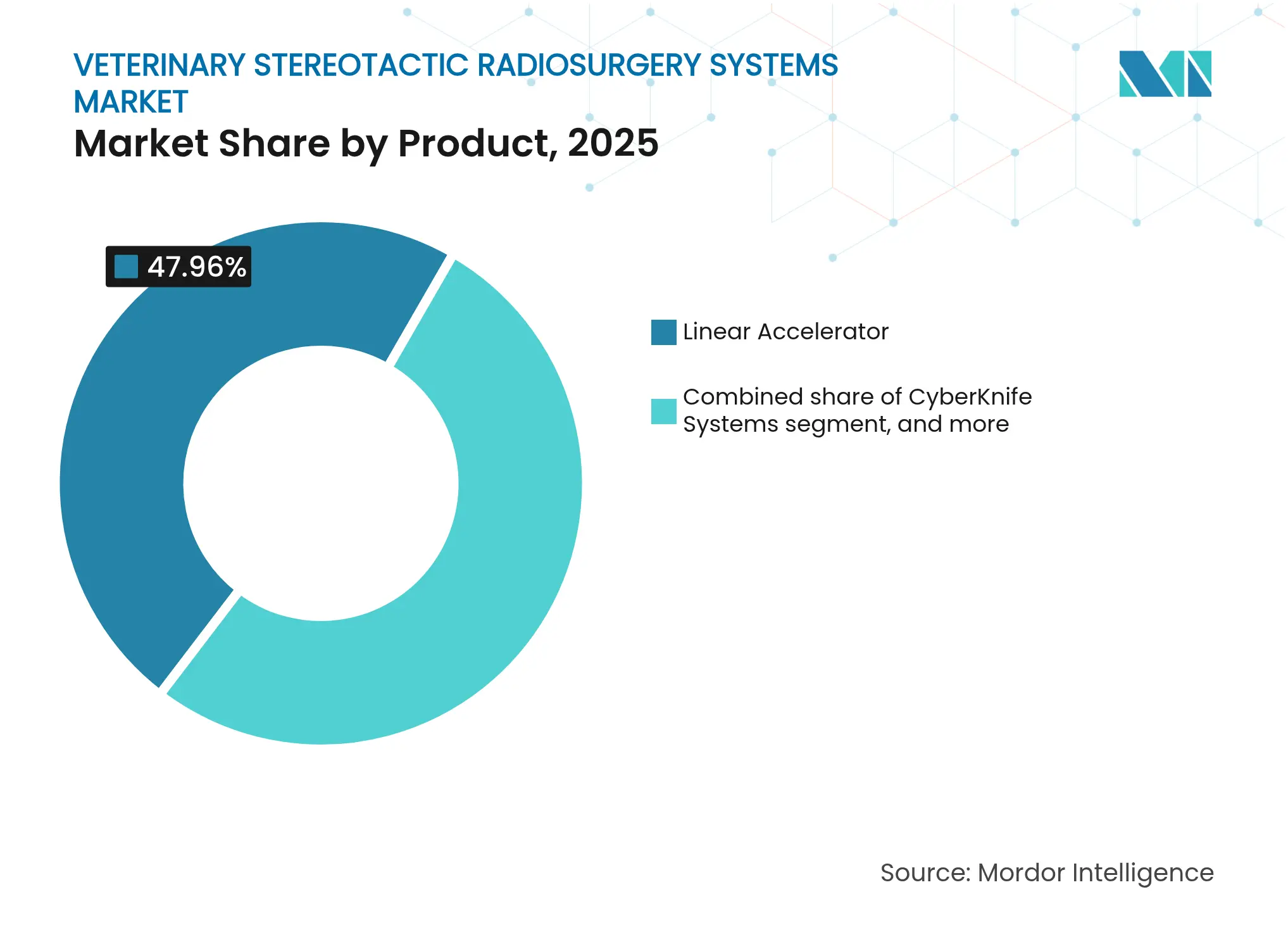

- Por produto, os aceleradores lineares lideraram com 47,96% de participação na receita em 2025, enquanto as plataformas de prótons e íons pesados estão projetadas para expandir a um CAGR de 13,26% até 2031.

- Por aplicação, os casos de tumores cerebrais representaram 40,98% da participação de mercado de sistemas de radiocirurgia estereotáxica veterinária em 2025, e os tratamentos de cabeça e pescoço avançam a um CAGR de 13,15% até 2031.

- Por usuário final, os hospitais detinham 52,05% do tamanho do mercado de sistemas de radiocirurgia estereotáxica veterinária em 2025, e as instituições de pesquisa registram o crescimento mais rápido, com CAGR de 13,44% até 2031.

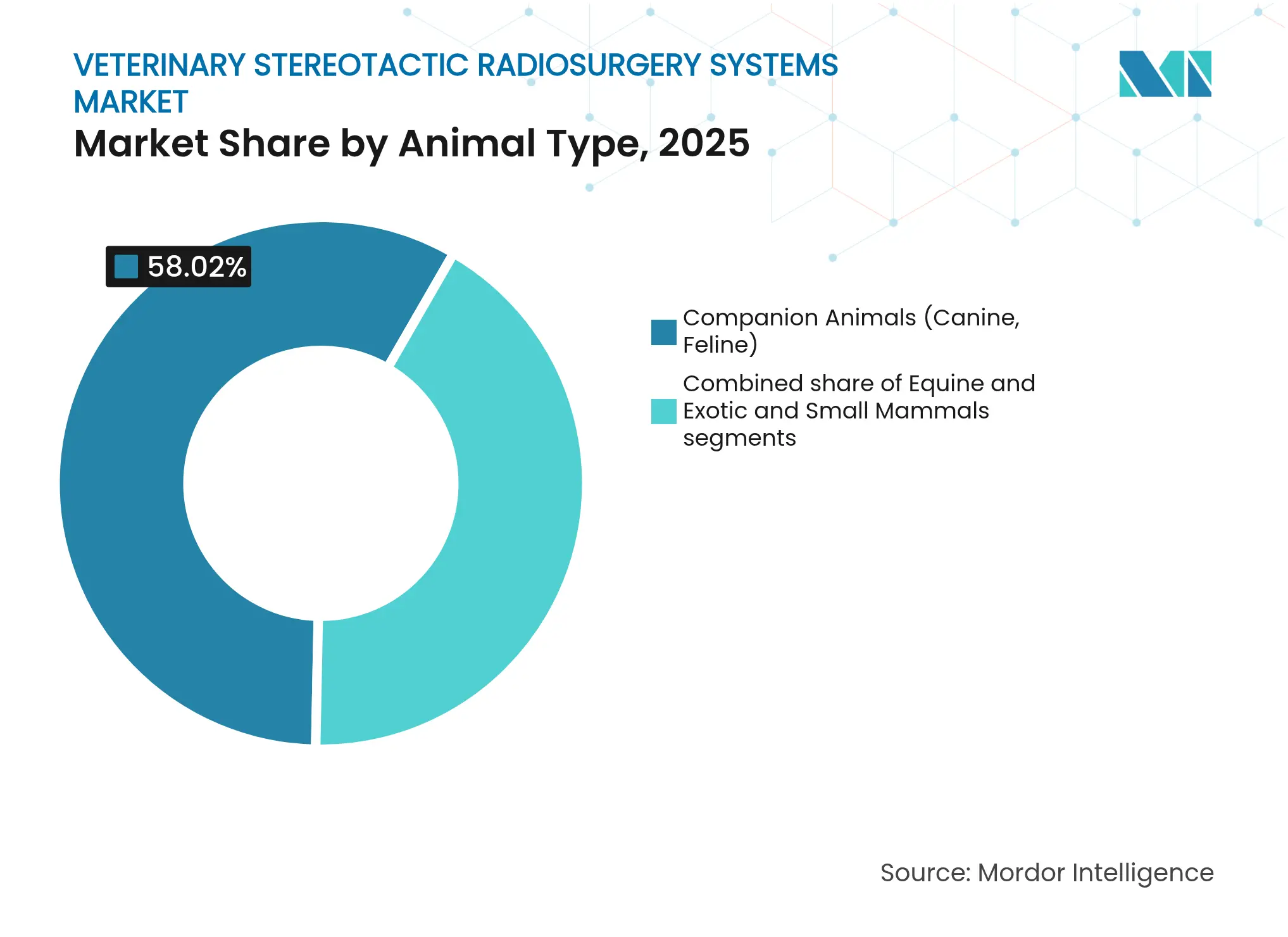

- Por tipo de animal, os casos de animais de companhia capturaram 58,02% de participação em 2025; as indicações equinas estão projetadas para crescer a um CAGR de 12,71% entre 2026 e 2031.

- Por tecnologia de feixe, a entrega de fótons reteve 45,12% de participação em 2025, enquanto os feixes de prótons e íons pesados ganham espaço a um CAGR de 12,16% até 2031 IBA.

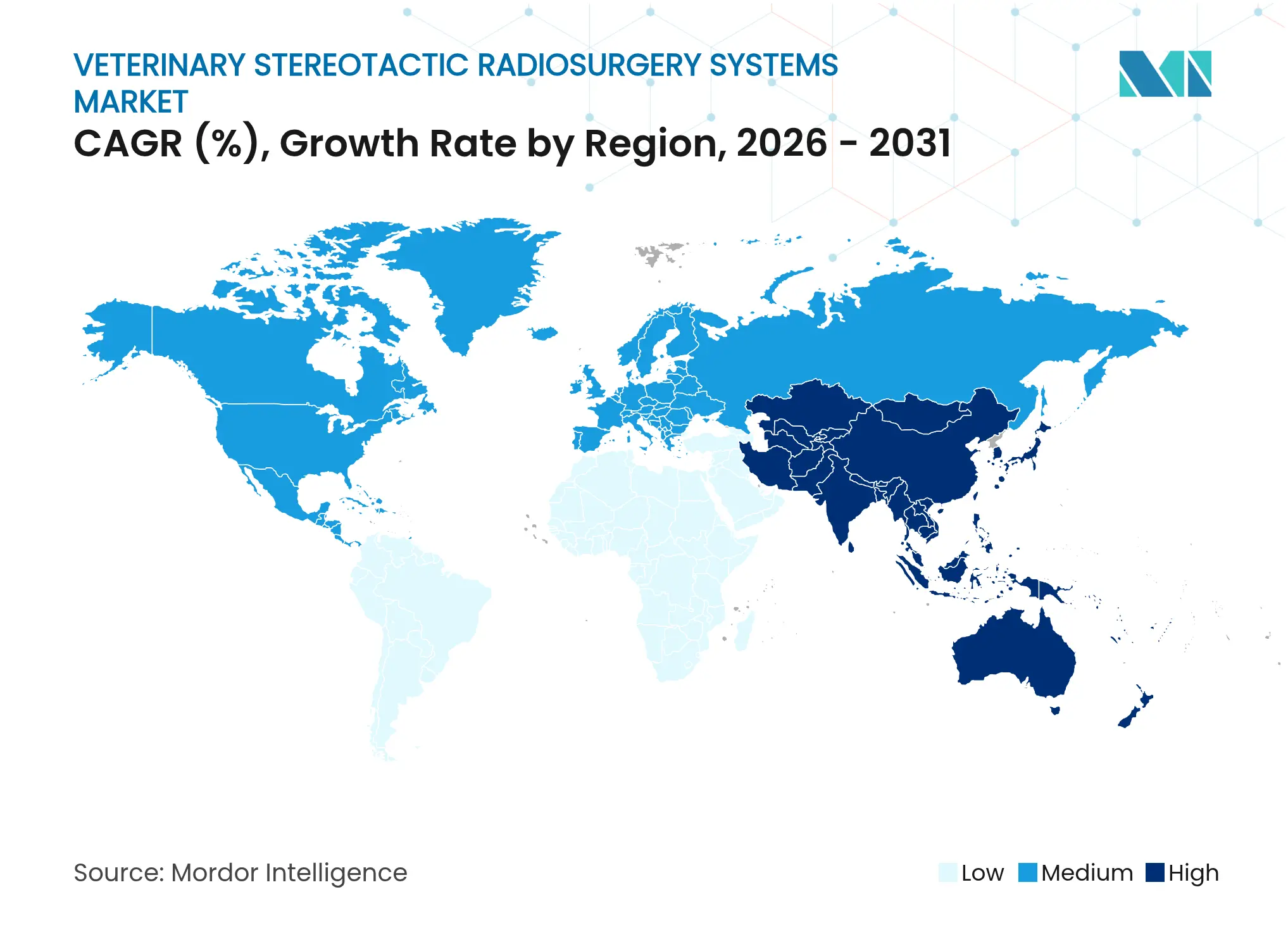

- Por geografia, a América do Norte liderou com 38,22% de participação em 2025; a região Ásia-Pacífico está expandindo a um CAGR de 12,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Radiocirurgia Estereotáxica Veterinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente volume de casos de oncologia em animais de companhia | +3.2% | Global (mais forte na América do Norte e Europa) | Longo prazo (≥4 anos) |

| Expansão das redes de encaminhamento para especialidades veterinárias | +2.8% | América do Norte e UE como núcleo; expansão para APAC | Médio prazo (2-4 anos) |

| Convergência tecnológica de plataformas de imagem e radioterapia | +2.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente disponibilidade de seguro de animais de estimação para procedimentos de alto custo | +1.9% | América do Norte e UE; emergente na APAC | Longo prazo (≥4 anos) |

| Demanda emergente por oncologia de precisão em espécies equinas e exóticas | +1.3% | Global, adoção inicial em mercados de cavalos de desempenho | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Volume de Casos de Oncologia em Animais de Companhia

Um em cada quatro cães desenvolve câncer durante sua vida, tornando a malignidade a principal causa de morte em animais de estimação idosos. Ferramentas de detecção precoce, como o exame de sangue Cancer Dx da IDEXX, a USD 15, ampliam o conjunto de casos tratáveis ao identificar linfoma antes do aparecimento de sinais clínicos. A radiocirurgia de precisão oferece direcionamento de dose submilimétrico que poupa o tecido saudável, permitindo o tratamento de tumores cerebrais e espinhais anteriormente considerados inoperáveis. Volumes de casos mais elevados criam efeitos de rede: à medida que os hospitais realizam mais procedimentos, os resultados melhoram e a confiança nos encaminhamentos aumenta. Esse modelo orientado por volume sustenta a lógica de investimento em plataformas de vários milhões de dólares, reforçando a demanda crescente por equipamentos e pessoal qualificado.

Expansão das Redes de Encaminhamento para Especialidades Veterinárias

Grupos corporativos como a Mars Petcare operam cerca de 3.000 clínicas em todo o mundo, muitas das quais encaminham casos oncológicos complexos para centros de referência equipados com sistemas estereotáxicos. A consolidação agrega volumes de casos, melhorando a utilização de ativos e as condições de financiamento para aquisições de capital. Fundos de investimento imobiliário focados em desenvolvimentos de especialidades veterinárias indicam crescente interesse de investidores externos, acelerando ainda mais a expansão da infraestrutura. Redes expandidas encurtam a distância de deslocamento dos clientes, reduzindo uma barreira histórica à adoção de cuidados avançados, e criam centros regionais de treinamento que aprimoram a capacidade da força de trabalho.

Convergência Tecnológica de Imagem e Terapia

O acelerador linear Evo com inteligência artificial da Elekta integra imagem de alta definição, permitindo planejamento adaptativo em tempo real que compensa o movimento intrafração. A opção HyperSight da Varian reduz pela metade o tempo de aquisição de TC de feixe cônico, abordando as restrições de duração da anestesia na prática veterinária. A plataforma X1 guiada por biologia da RefleXion vincula imagem por PET e terapia em um único gantry, rastreando tumores com base em sinais metabólicos em vez de marcadores externos. Essas inovações reduzem o tempo de configuração, simplificam os fluxos de trabalho e ampliam a base de clínicas endereçáveis ao reduzir a complexidade operacional. À medida que as plataformas coevoluem, as atualizações de software estendem os ciclos de vida do hardware, sustentando fluxos de receita estáveis para os fabricantes e permitindo que hospitais de médio porte ingressem no mercado.

Crescente Disponibilidade de Seguro de Animais de Estimação para Procedimentos de Alto Custo

Produtos de seguradoras como Fetch e Healthy Paws reembolsam até 90% das faturas de oncologia radioterápica, removendo uma barreira fundamental de acessibilidade. Os custos médios de um ciclo de tratamento entre USD 3.000 e USD 12.000 tornam-se acessíveis para uma população segurada em crescimento. As seguradoras reconhecem que os regimes estereotáxicos curativos podem reduzir as despesas paliativas de longo prazo, criando alinhamento de preços entre pagadores e prestadores. O reembolso previsível promove o financiamento bancário de aquisições de equipamentos, apoiando maior difusão em centros de referência privados.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e custos operacionais | -2.7% | Global; mais agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Oferta limitada de oncologistas veterinários de radiação certificados | -2.1% | Global; mais grave na APAC e regiões emergentes | Longo prazo (≥4 anos) |

| Resultados radiobiológicos de longo prazo incertos entre espécies | -1.4% | Global | Longo prazo (≥4 anos) |

| Cobertura de reembolso limitada em mercados emergentes | -1.2% | APAC, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Custos Operacionais

Um único acelerador linear requer um desembolso inicial de hardware de USD 2 a 4 milhões, além da construção de sala blindada, que pode acrescentar USD 1 a 2 milhões. Os contratos de serviço anuais equivalem tipicamente a 3,1% do custo original, enquanto os programas obrigatórios de garantia de qualidade acrescentam despesas com pessoal e dosimetria. Em regiões de baixo volume, o mix de pagadores e o volume de casos raramente atingem o ponto de equilíbrio, limitando a instalação de novas unidades. Práticas menores buscam cada vez mais estruturas de joint venture ou propriedade corporativa para compartilhar o risco de capital, o que acelera a consolidação, mas restringe a entrada de clínicas independentes.

Oferta Limitada de Oncologistas Veterinários de Radiação Certificados

Menos de 100 especialistas estão atualmente credenciados em todo o mundo, com a maioria concentrada na América do Norte e na Europa Ocidental. Os programas de residência abrangem quatro anos além da escola veterinária, e a capacidade limitada de corpo docente restringe o número anual de formandos. A teleconsulta mitiga as lacunas de acesso, mas não pode substituir a expertise presencial para protocolos adaptativos complexos. O recrutamento de oncologistas formados no exterior é dificultado por obstáculos de reciprocidade de licenciamento, intensificando a inflação salarial e reforçando as disparidades geográficas na disponibilidade de tratamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Aceleradores Lineares Mantêm Liderança Expressiva

Os aceleradores lineares detinham 47,96% da participação de mercado de sistemas de radiocirurgia estereotáxica veterinária em 2025, refletindo sua versatilidade clínica e favorável relação custo-desempenho. Os sistemas de prótons e íons pesados estão projetados para expandir a um CAGR de 13,26% à medida que designs compactos, como o Proteus ONE da IBA, reduzem a área de instalação e os requisitos de blindagem. O mercado de sistemas de radiocirurgia estereotáxica veterinária registra preferência contínua por plataformas que oferecem software atualizável, feixes de fótons multienergéticos e integração com imagem guiada por inteligência artificial. O CyberKnife mantém um nicho em trabalhos intracranianos sem armação, enquanto a adoção do gamma knife permanece limitada pelo design de propósito único.

A capacidade de atualização impulsiona os ciclos de substituição, incentivando os usuários estabelecidos a permanecerem no ecossistema de aceleradores lineares. Os fornecedores agora oferecem mesas compatíveis com anestesia e dispositivos de imobilização específicos para cada espécie, reforçando o domínio da modalidade. As instalações de prótons, embora poucas, tornam-se ímãs regionais de encaminhamento capazes de cobrar honorários premium por caso, empurrando o mercado de sistemas de radiocirurgia estereotáxica veterinária em direção a uma estrutura de serviço estratificada.

Por Aplicação: Tumores Cerebrais Continuam a Dominar

As lesões cerebrais representaram 40,98% do volume total de casos em 2025, pois a radiocirurgia estereotáxica oferece controle não invasivo onde a craniotomia acarreta morbidade proibitiva. As linhas de doenças de cabeça e pescoço crescem a um CAGR de 13,15%, impulsionadas por técnicas aprimoradas de imobilização e algoritmos de escultura de dose que protegem estruturas críticas adjacentes. O tamanho do mercado de sistemas de radiocirurgia estereotáxica veterinária atribuído a tumores espinhais também está aumentando à medida que as ferramentas de gerenciamento de movimento amadurecem.

As evidências demonstram sobrevida mediana canina superior a dois anos após o tratamento estereotáxico de tumores intracranianos, superando em muito os protocolos fracionados tradicionais. A expansão dos conjuntos de indicações amplia a utilização, aumentando o retorno sobre o investimento em equipamentos e estabilizando o fluxo de trabalho para as equipes de tratamento.

Por Usuário Final: Hospitais Capturam a Maior Participação

Os hospitais realizaram 52,05% de todos os procedimentos em 2025, pois os departamentos abrangentes de oncologia consolidam cirurgia, quimioterapia e radiação sob um mesmo teto. As instituições de pesquisa, crescendo a um CAGR de 13,44%, obtêm financiamento por meio de bolsas para desenvolver protocolos específicos por espécie, posteriormente disseminados para a prática privada. O tamanho do mercado de sistemas de radiocirurgia estereotáxica veterinária para clínicas com menos de 10 leitos de oncologia permanece restrito por capital e pessoal limitados, reforçando a aquisição por redes corporativas.

As parcerias acadêmicas com fornecedores de equipamentos facilitam estudos de acesso antecipado, acelerando a aceitação regulatória de novas tecnologias de feixe. Essas colaborações posicionam as universidades como centros de referência, promovendo indiretamente o valor da marca dos fabricantes em toda a rede de encaminhamento.

Por Tipo de Animal: Domínio dos Animais de Companhia com Potencial de Crescimento Equino

Os casos de animais de companhia representaram 58,02% de participação em 2025, compreendendo principalmente cães e gatos geriátricos com tumores cerebrais ou nasais. A demanda equina, crescendo a um CAGR de 12,71%, deriva do alto valor econômico dos cavalos de desempenho e da disposição dos criadores em investir em intervenções de preservação de membros. A adaptação de técnicas estereotáxicas pela Universidade Estadual do Colorado para furões, pássaros e outros animais exóticos destaca uma tendência mais ampla de diversificação.

Hardware de imobilização específico para cada espécie e protocolos de anestesia personalizados criam fluxos de receita incrementais para os fabricantes de dispositivos. À medida que as evidências clínicas se acumulam, as seguradoras podem estender a cobertura além de cães e gatos, potencialmente desbloqueando nova participação para o mercado de sistemas de radiocirurgia estereotáxica veterinária em segmentos de animais de nicho.

Por Tecnologia de Feixe: Fótons Lideram, Prótons Avançam

As plataformas de fótons realizaram 45,12% dos tratamentos em 2025 graças à familiaridade clínica consolidada e aos menores custos operacionais. Os feixes de prótons e íons pesados avançam a um CAGR de 12,16%, favorecidos para indicações pediátricas e oculares onde a preservação de dose é primordial. Ensaios veterinários revelam taxas de controle local comparáveis com dermatite aguda reduzida em relação aos planos de fótons.

Unidades compactas de prótons e soluções de blindagem modulares reduzem as barreiras de capital, mas os altos custos de manutenção restringem a difusão a centros de alto volume. À medida que as curvas de preço declinam, vários centros de encaminhamento de segundo nível planejam instalações após 2027, sinalizando a próxima onda de crescimento para o mercado de sistemas de radiocirurgia estereotáxica veterinária.

Análise Geográfica

A América do Norte reteve uma participação de receita de 38,22% em 2025, sustentada pela adoção madura de seguros e pela presença de grandes redes multi-hospitalares capazes de amortizar custos de equipamentos de vários milhões de dólares. A adoção precoce de tecnologias como o CyberKnife valida o modelo clínico e fornece pipelines de treinamento para novos especialistas. A expansão do mercado permanece estável à medida que a conscientização dos tutores de animais de estimação aumenta e os testes de triagem precoce alimentam volumes de casos mais elevados.

A Europa apresenta crescimento de dígito médio único, impulsionado por uma robusta infraestrutura de escolas veterinárias e regulamentações de dispositivos harmonizadas. Instalações como a Dick White Referrals investiram GBP 15 milhões para triplicar a capacidade, integrando simuladores de ressonância magnética de 0,35 T para agilizar o planejamento adaptativo. As seguradoras regionais limitam os custos diretos, apoiando ainda mais a adoção.

A Ásia-Pacífico, registrando um CAGR de 12,28%, beneficia-se do aumento da renda disponível e de regulamentações em evolução que agora aceitam sistemas de radioterapia com marcação CE com testes locais limitados, acelerando os caminhos de importação. A classe média urbana da China vê cada vez mais os cuidados avançados com animais de estimação como um marcador de estilo de vida, mas a escassez de especialistas permanece aguda. Programas de treinamento conjunto com faculdades dos Estados Unidos e da União Europeia estão em andamento para desenvolver expertise regional.

A América do Sul, o Oriente Médio e a África permanecem mercados incipientes onde tarifas de importação e volatilidade cambial dificultam a aquisição de equipamentos. Instalações piloto no México sinalizam melhora gradual à medida que os governos priorizam o bem-estar dos animais de companhia, mas a adoção generalizada aguarda maior penetração de seguros e desenvolvimento da força de trabalho.

Cenário Competitivo

A aquisição da Varian pela Siemens Healthineers por USD 16,4 bilhões em 2021 formou uma potência verticalmente integrada que combina diagnóstico, planejamento de tratamento e entrega de terapia sob um único teto corporativo. A Elekta compete por meio de recursos adaptativos habilitados por inteligência artificial e venceu licitações de múltiplos sites no México e na Índia, demonstrando apelo em ambientes sensíveis a custos. O CyberKnife da Accuray permanece a plataforma de referência para casos intracranianos sem armação, mas enfrenta a crescente sofisticação dos aceleradores lineares de fótons que estreita sua diferenciação.

Os disruptores aproveitam soluções guiadas por biologia ou injetáveis. O X1 da RefleXion recebeu autorização da FDA pela via de uso expandido e está em ensaios veterinários pré-clínicos para tumores pulmonares em movimento. O radiogel IsoPet da Vivos, um hidrogel de ítrio-90 injetável, oferece terapia beta conformada ao tumor que poderia reduzir ou substituir sessões de feixe externo para certas indicações.

A pressão competitiva concentra-se em ecossistemas de software, automação de fluxo de trabalho e serviço pós-venda, em vez de puro poder de hardware. Os fabricantes capazes de agrupar garantia de qualidade baseada em nuvem e suporte de tele-oncologia estão posicionados para conquistar uma fatia maior do mercado de sistemas de radiocirurgia estereotáxica veterinária.

Líderes do Setor de Sistemas de Radiocirurgia Estereotáxica Veterinária

Accuray Inc.

Elekta AB

PetCure Oncology

Xstrahl Ltd.

Varian Medical Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Siemens Healthineers apresentou a fase "Nova Ambição" da Estratégia 2025, priorizando a terapia de precisão aprimorada por inteligência artificial com extensões explícitas para oncologia veterinária.

- Fevereiro de 2025: A Varian fez parceria com a Sun Nuclear para integrar a plataforma de garantia de qualidade SunCHECK, reforçando a conformidade de segurança em suítes de radioterapia para pequenos animais.

- Janeiro de 2025: A IDEXX lançou o exame de sangue Cancer Dx a USD 15 por amostra para detecção precoce de linfoma canino, visando 20 milhões de cães em risco na América do Norte.

- Dezembro de 2024: A PetCure Oncology publicou suas perspectivas para 2025, destacando a digitalização do fluxo de trabalho e protocolos de tratamento mais curtos em radioterapia para animais de estimação.

- Outubro de 2024: A Elekta anunciou um protocolo adaptativo inovador para gliomas de alto grau que integra dados de ressonância magnética volumétrica no planejamento em tempo real.

- Setembro de 2024: A RefleXion concluiu o primeiro plano de tratamento multimodalidade que combinou sinalização por PET com entrega de fótons, abrindo caminho para aplicações veterinárias guiadas por biologia.

Escopo do Relatório Global do Mercado de Sistemas de Radiocirurgia Estereotáxica Veterinária

De acordo com o escopo do relatório, o mercado de sistemas de radiocirurgia estereotáxica veterinária envolve dispositivos médicos especializados utilizados para tratar animais com câncer ou outros crescimentos anormais por meio de radioterapia de alta precisão. Esses sistemas direcionam tumores com feixes de radiação focalizados, minimizando danos ao tecido saudável circundante.

O mercado de sistemas de radiocirurgia estereotáxica veterinária é segmentado por produto, aplicação, usuário final e geografia. O segmento de produto é subdividido em acelerador linear, cyber knife e gamma knife. O segmento de aplicação é subdividido em tumores cerebrais, tumores espinhais e outras aplicações. O segmento de usuário final é subdividido em hospitais veterinários, clínicas de especialidades veterinárias e instituições de pesquisa e acadêmicas. O segmento geográfico é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece os tamanhos e previsões de mercado em valor (USD) para os segmentos acima.

| Sistemas de Acelerador Linear |

| Sistemas CyberKnife |

| Sistemas Gamma Knife |

| Sistemas de Prótons e Íons Pesados |

| Tumores Cerebrais |

| Tumores Espinhais |

| Tumores de Cabeça e Pescoço |

| Tumores de Tecidos Moles e Outros Tumores |

| Hospitais Veterinários (≥10 leitos de oncologia) |

| Clínicas de Especialidades Veterinárias (<10 leitos de oncologia) |

| Instituições de Pesquisa e Acadêmicas |

| Animais de Companhia (Caninos, Felinos) |

| Equinos |

| Mamíferos Exóticos e de Pequeno Porte |

| Feixe de Fótons |

| Fótons Gama |

| Prótons e Íons Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas de Acelerador Linear | |

| Sistemas CyberKnife | ||

| Sistemas Gamma Knife | ||

| Sistemas de Prótons e Íons Pesados | ||

| Por Aplicação | Tumores Cerebrais | |

| Tumores Espinhais | ||

| Tumores de Cabeça e Pescoço | ||

| Tumores de Tecidos Moles e Outros Tumores | ||

| Por Usuário Final | Hospitais Veterinários (≥10 leitos de oncologia) | |

| Clínicas de Especialidades Veterinárias (<10 leitos de oncologia) | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Por Tipo de Animal | Animais de Companhia (Caninos, Felinos) | |

| Equinos | ||

| Mamíferos Exóticos e de Pequeno Porte | ||

| Por Tecnologia de Feixe | Feixe de Fótons | |

| Fótons Gama | ||

| Prótons e Íons Pesados | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de sistemas de radiocirurgia estereotáxica veterinária em 2026?

Atingiu USD 4,13 bilhões e está projetado para subir a USD 7,07 bilhões até 2031 a um CAGR de 11,34%.

Qual produto atualmente domina as instalações hospitalares?

Os aceleradores lineares detinham 47,96% de participação em 2025 graças à versatilidade multimodalidade e à familiaridade clínica consolidada.

Por que os sistemas de prótons e íons pesados estão ganhando interesse veterinário?

Eles oferecem conformidade de dose superior que poupa o tecido saudável, impulsionando um CAGR de 13,26% apesar dos maiores requisitos de capital.

Quantos oncologistas veterinários de radiação credenciados estão em exercício em todo o mundo?

Menos de 100 especialistas são certificados, tornando a escassez de força de trabalho um gargalo fundamental de crescimento.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR previsto de 12,28% à medida que a posse de animais de estimação e a renda disponível aumentam.

Como o seguro de animais de estimação está influenciando a adoção do tratamento?

Apólices que reembolsam até 90% dos custos de oncologia estão ampliando o acesso dos tutores à radiocirurgia estereotáxica.

Página atualizada pela última vez em: