Tamanho e Participação do Mercado de Laser Veterinário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

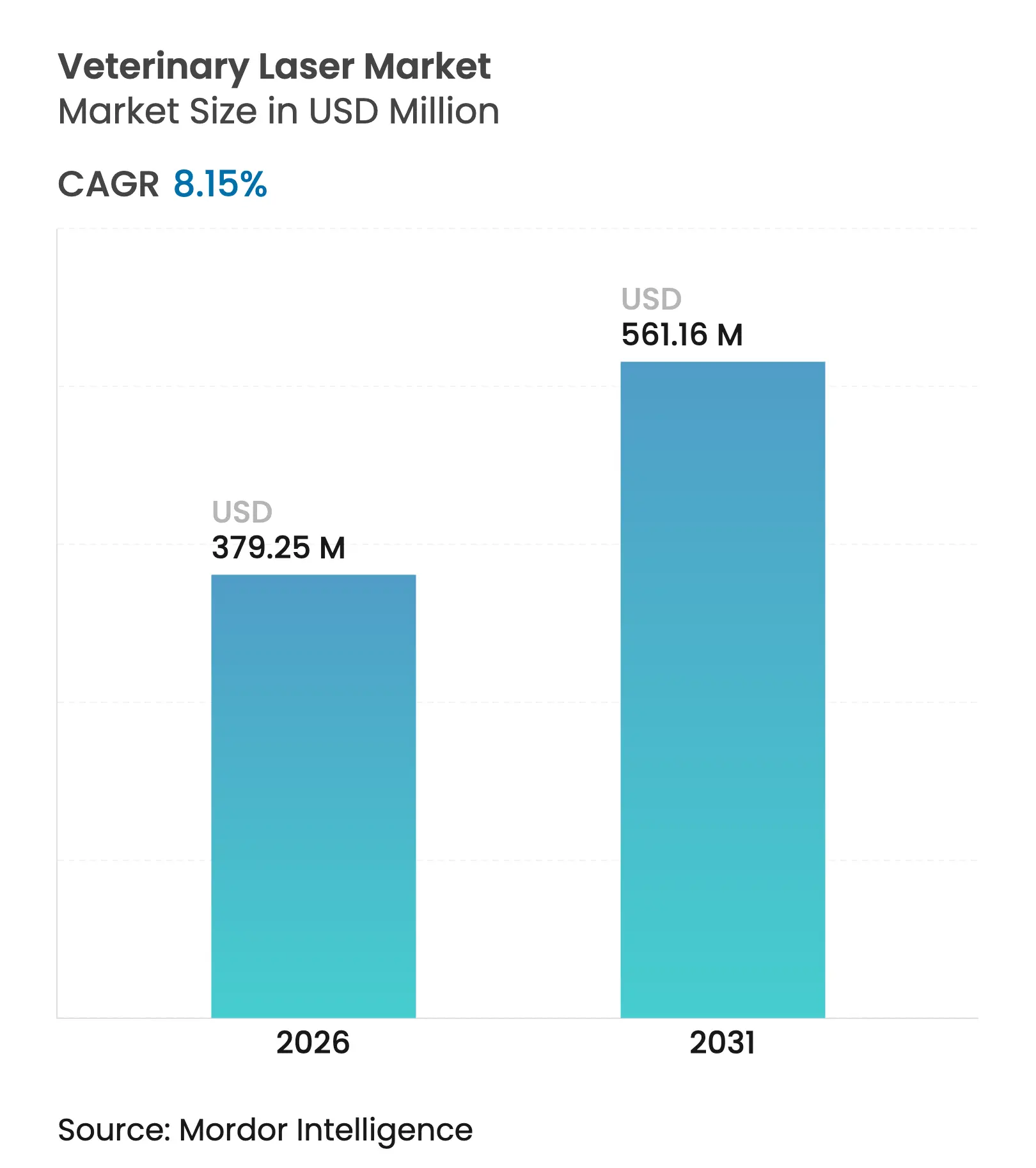

| Tamanho do Mercado (2026) | 379.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 561.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

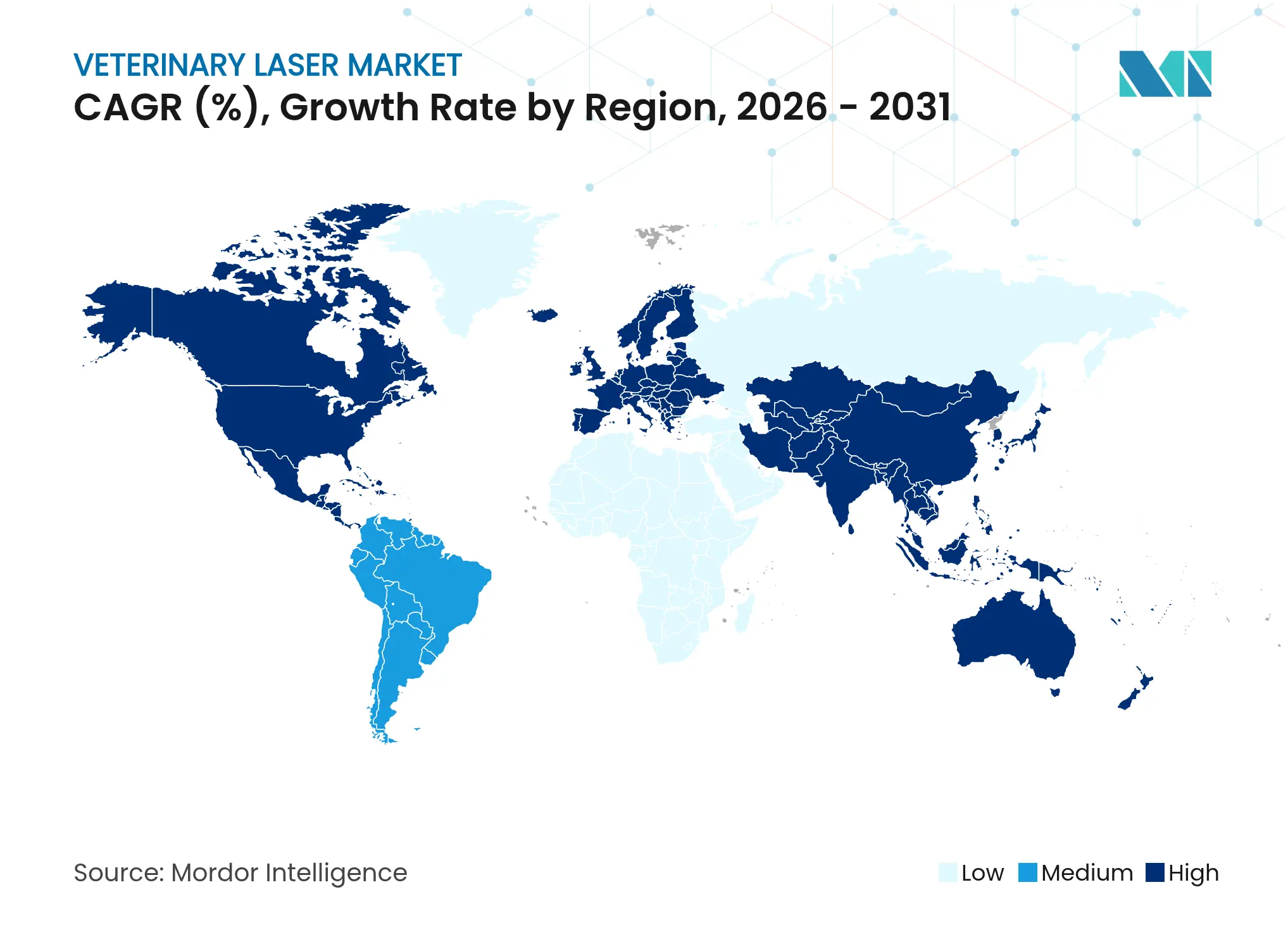

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laser Veterinário por Mordor Intelligence

O tamanho do mercado de laser veterinário deverá crescer de USD 350,67 milhões em 2025 para USD 379,25 milhões em 2026 e prevê-se que atinja USD 561,16 milhões até 2031, a uma CAGR de 8,15% entre 2026-2031. O crescimento continua a acelerar à medida que as práticas de animais de companhia adotam plataformas de fotobiomodulação e cirúrgicas para reduzir os tempos de recuperação, diminuir a dor pós-operatória e limitar o uso de fármacos. A procura também aumenta porque os sistemas de díodo multicomprimento de onda de alta potência mais recentes são portáteis, alimentados por bateria e pré-programados com protocolos específicos por espécie, tornando a integração em clínica mais simples do que as gerações anteriores. As clínicas verificam cada vez mais um retorno mais rápido do investimento — frequentemente no prazo de 18 meses — ao combinar equipamentos laser, formação e serviços de acompanhamento, um modelo que reduz a pressão inicial sobre o capital. Em paralelo, as autorizações FDA 510(k) dos EUA para dosimetria em tempo real guiada por IA reforçam a confiança clínica e estabelecem referências regulatórias globais [1]Centro para Dispositivos e Saúde Radiológica, "Resumo 510(k): Sistemas de Laser de Díodo Médico," fda.gov .

Principais Conclusões do Relatório

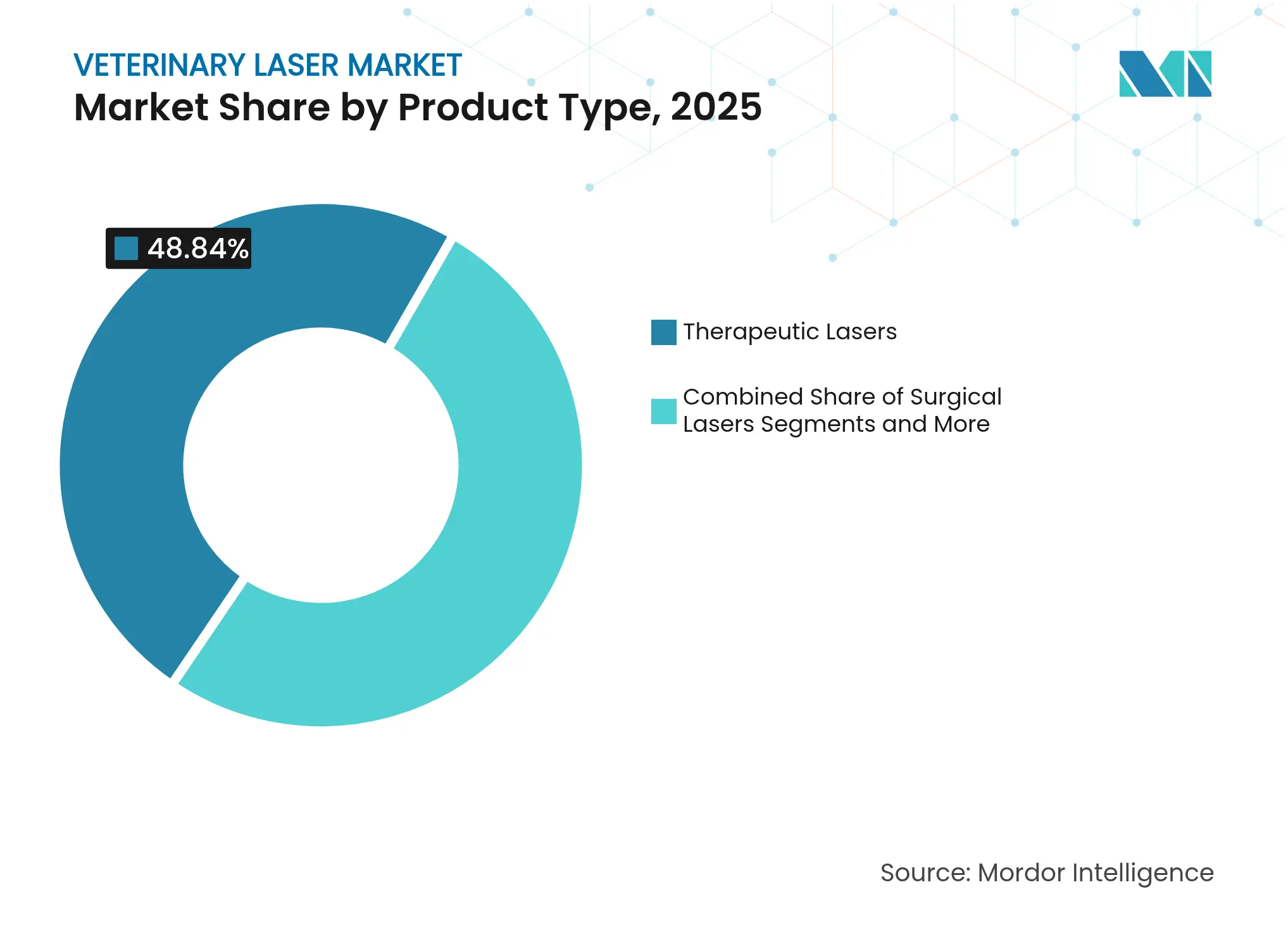

- Por tipo de produto, os lasers terapêuticos lideraram com 48,84% da participação de mercado de laser veterinário em 2025, enquanto os lasers cirúrgicos têm previsão de expansão a uma CAGR de 8,95% até 2031.

- Por tipo de animal, os cães representaram 41,96% da participação do tamanho do mercado de laser veterinário em 2025; os gatos estão a avançar a uma CAGR de 8,86% entre 2026-2031.

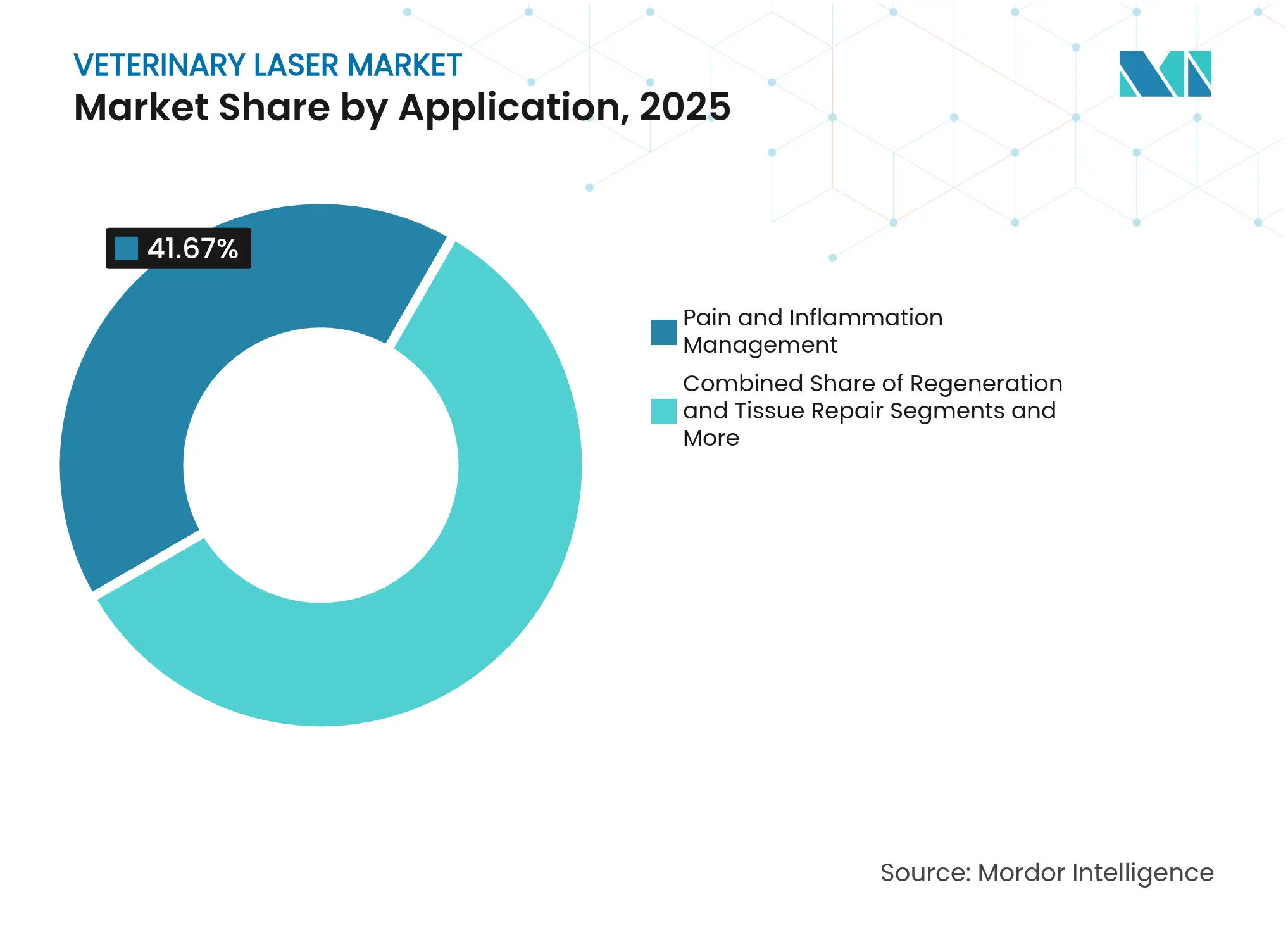

- Por aplicação, a gestão da dor e inflamação deteve 41,67% da participação do tamanho do mercado de laser veterinário em 2025, ao passo que a regeneração e reparação de tecidos está projetada para crescer a uma CAGR de 8,91% até 2031.

- Por utilizador final, os hospitais veterinários detinham 52,92% da participação de mercado de laser veterinário em 2025; as clínicas independentes estão definidas para crescer mais rapidamente, a uma CAGR de 8,96% até 2031.

- Por Geografia, a América do Norte dominou com uma contribuição de receita de 42,02% em 2025, enquanto a Ásia-Pacífico está a caminho de registar a CAGR regional mais elevada de 9,01% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Laser Veterinário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida de lasers terapêuticos em clínicas de animais de companhia | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de procedimentos cirúrgicos minimamente invasivos em centros de referência | +1.8% | América do Norte e UE, expansão para o núcleo da APAC | Curto prazo (≤ 2 anos) |

| Avanço tecnológico para sistemas de díodo multicomprimento de onda portáteis e de alta potência | +1.5% | Global, com concentração de fabrico na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Retorno do investimento mais rápido para clínicas através de receitas combinadas de laser e serviços | +1.3% | América do Norte, com expansão para mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Módulos de dosagem guiada por IA e dosimetria em tempo real a obter autorizações FDA-510(k) | +0.9% | Liderado pelos EUA, com influência regulatória a expandir-se globalmente | Longo prazo (≥ 4 anos) |

| Crescimento de dispositivos laser de manutenção de uso doméstico com supervisão tele-veterinária | +0.8% | Mercados piloto da América do Norte, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Lasers Terapêuticos em Clínicas de Animais de Companhia

Os sistemas de laser terapêutico constituem agora uma modalidade padrão de gestão da dor numa base crescente de clínicas de pequenos animais. Um inquérito nacional indica que 53% dos médicos veterinários dos EUA adquiriram lasers terapêuticos e que metade desses proprietários utiliza os dispositivos em mais de 10 casos semanais. A FDA classifica a maioria dos lasers terapêuticos veterinários sob o Código de Produto RGB, isentando-os de Boas Práticas de Fabrico e encurtando o percurso de comercialização [2]Centro para Dispositivos e Saúde Radiológica, "Avisos de Laser 34 e 35," fda.gov . As taxas de tratamento médias entre USD 15 e USD 90 por sessão, associadas a custos de equipamento normalmente entre USD 30.000-40.000, colocam o prazo de retorno do investimento em aproximadamente 18 meses para clínicas com volumes de casos moderados. Os modelos de díodo Classe IV, preferidos pela maior penetração e tempos de sessão mais curtos, sustentam a liderança de 48,49% do segmento de lasers terapêuticos no mercado de laser veterinário.

Aumento de Procedimentos Cirúrgicos Minimamente Invasivos em Centros de Referência

Os hospitais especializados e de referência estão a recorrer a lasers cirúrgicos para ablação controlada de tecidos, hemostase e vaporização que causam menos danos colaterais do que a eletrocauterização. As autorizações FDA 510(k) em 2024 e 2025 aprovaram plataformas de comprimento de onda duplo a funcionar a 980 nm e 1470 nm com potências até 30 W, alargando a lista de indicações a dermatologia, urologia e oncologia de tecidos moles. Os relatórios intraoperatórios citam redução do sangramento, margens mais precisas e tempos de anestesia mais curtos, o que se traduz numa alta mais rápida e maior satisfação do cliente. À medida que as redes de referência proliferam, espera-se que a CAGR de 9,12% do segmento cirúrgico ultrapasse o crescimento global do mercado de laser veterinário.

Avanço Tecnológico para Sistemas de Díodo Multicomprimento de Onda Portáteis e de Alta Potência

Os avanços na engenharia de semicondutores produziram dispositivos portáteis que combinam emissores de 660 nm, 800 nm, 905 nm e 970 nm em unidades com menos de 5 kg. O MR5 ACTIVet PRO 2.0, por exemplo, fornece 50 W de potência de pico, mas depende de baterias recarregáveis para utilização em campo. Os díodos laser de emissão superficial integrados prolongam o tempo médio entre falhas para além de 30.000 horas, reduzindo os custos do ciclo de vida. O software sensível ao contexto seleciona automaticamente os padrões de pulso por espécie e patologia, enquanto o Bluetooth regista cada joule fornecido para arquivo em nuvem. A mobilidade é especialmente relevante para a terapia de equinos e animais de exploração, onde tratar um cavalo de desporto de 570 kg no estábulo em vez de numa clínica reduz o tempo de inatividade.

Retorno do Investimento Mais Rápido para Clínicas Através de Receitas Combinadas de Laser e Serviços

Os fornecedores arrendam cada vez mais plataformas laser em conjunto com formação clínica, material de marketing e suporte técnico durante 24 horas. Nos Estados Unidos, mais de 750 clínicas participam em tais programas oferecidos por distribuidores de equipamentos que garantem metas de utilização e cursos de atualização. A abordagem combinada mitiga o obstáculo do capital ao mesmo tempo que aumenta o rendimento, porque os técnicos dominam rapidamente as definições padronizadas e podem aconselhar os clientes sobre preços de pacotes. Com receitas complementares de consumíveis e avaliações de acompanhamento, as clínicas individuais equiparam o desempenho das redes hospitalares, ajudando o segmento independente a capturar a CAGR líder de previsão de 9,14%.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo de capital e falta de reembolso para tratamentos laser eletivos | -1.4% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados em terapia laser em zonas rurais | -0.8% | Regiões rurais globalmente, especialmente América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Regulamentações fragmentadas de classe laser que causam atrasos nas importações e testes adicionais | -0.6% | Global, com impacto particular nas importações da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ceticismo das seguradoras sobre dados de eficácia de fotobiomodulação a longo prazo | -0.4% | América do Norte e UE, com expansão para mercados desenvolvidos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Capital e Falta de Reembolso para Tratamentos Laser Eletivos

As unidades de terapia Classe IV com preços entre USD 12.500 e USD 34.999 e os sistemas cirúrgicos acima de USD 40.000 continuam a ser um obstáculo orçamental para muitas clínicas de pequena dimensão. Ao contrário das seguradoras de ortopedia humana que reembolsam sessões laser em alguns estados, as apólices de seguro para animais de estimação raramente cobrem a fotobiomodulação eletiva. Os proprietários suportam, portanto, os custos de planos de múltiplas sessões, limitando o volume em regiões sensíveis ao preço. As opções de financiamento, incluindo arrendamentos operacionais e acordos de partilha de receitas, compensam parcialmente a barreira do investimento inicial, mas a penetração nos mercados emergentes ainda fica aquém da adoção do mercado de laser veterinário observada na América do Norte.

Escassez de Técnicos Certificados em Terapia Laser em Zonas Rurais

A dosagem adequada exige formação formal em física laser, segurança em ótica e parâmetros específicos por espécie, mas a disponibilidade de técnicos permanece escassa fora das áreas metropolitanas. As clínicas rurais de animais mistos na América do Norte têm dificuldade em recrutar pessoal certificado no contexto de uma escassez mais ampla de mão de obra veterinária. Os Avisos de Laser 34 e 35 da FDA enfatizam a formação dos utilizadores e a rotulagem, tornando as clínicas vulneráveis ao escrutínio regulatório quando existem lacunas de competência [3]Centro para Dispositivos e Saúde Radiológica, "Orientações Propostas pelo CDRH para o AF2025," fda.gov . Os módulos de formação baseados em nuvem e as interfaces gráficas simplificadas reduzem a curva de aprendizagem, mas as restrições estruturais de longo prazo no pipeline de talentos ainda limitam a expansão para localidades subatendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Precisão Cirúrgica Impulsiona a Inovação

Os dispositivos terapêuticos dominaram 48,84% do mercado de laser veterinário em 2025, ancorados por sistemas Classe IV que operam em torno de 980 nm a até 40 W. As clínicas dependem destas plataformas para dor artrítica, recuperação de reparação do cruzado e dermatite crónica. Em contraste, os lasers cirúrgicos registarão a CAGR líder do segmento de 8,95% até 2031, impulsionados por sistemas de comprimento de onda duplo que incidem, coagulam e vaporizam com precisão ao nível do milímetro. As autorizações recentes para unidades habilitadas a 1470 nm capacitam a oncologia de tecidos moles e os procedimentos de otorrinolaringologia onde a absorção de água é crítica. Dado que as estações de trabalho combinadas de terapia e cirurgia otimizam o espaço físico e promovem a formação cruzada de pessoal, as plataformas integradas deverão ganhar participação em hospitais com múltiplos médicos.

Um aumento nas unidades portáteis de alta potência inclina ainda mais a adoção para a cirurgia. Onde os equipamentos de CO₂ mais antigos exigiam salas dedicadas, os novos sistemas de díodo podem ser transportados entre salas de exame ou acompanhar médicos veterinários equinos móveis. Estes designs empregam arrefecimento ativo, interbloqueios redundantes e predefinições em ecrã tátil que cumprem a norma IEC 60825-1, facilitando a acreditação. Com os consumíveis limitados a pontas de fibra estéreis, o custo processual por caso diminui, incentivando mais especialistas a adotar a incisão laser em vez da eletrocauterização ou do bisturi.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Animal: O Segmento Felino Acelera

Os cães representaram 41,96% do tamanho do mercado de laser veterinário em 2025, refletindo protocolos maduros para displasia da anca, doença do disco intervertebral e cuidados pós-operatórios. As predefinições específicas por raça — 5 W em onda contínua para reabilitação do cruzado em Chihuahua, 15 W pulsado para espondilose em Labrador — permitem que os clínicos otimizem os resultados sem recálculo manual. Os gatos, no entanto, proporcionarão uma CAGR de 8,86% à medida que a disponibilidade dos proprietários para investir aumenta com a crescente população felina exclusivamente de interior. As novas tabelas de dosagem têm em conta as diferenças na espessura da pele e no teor de melanina, reduzindo o risco de sobreaquecimento anteriormente responsabilizado pelos resultados variáveis em gatos.

As espécies exóticas e aviárias formam o grupo «Outros» e apresentam um crescimento constante de um único dígito. Os terapeutas utilizam cada vez mais definições de 660 nm e 100 mW para estimular a recuperação da queratina em papagaios com arranque de penas, ou pulsos de 905 nm e 0,5 W em pododermatite de coelhos. Os dispositivos multicomprimento de onda permitem que os profissionais mudem de imediato, alargando a mistura de casos sem necessidade de adquirir hardware de nicho.

Por Aplicação: Expansão da Medicina Regenerativa

A gestão da dor e inflamação deteve 41,67% da receita em 2025 porque todos os casos ortopédicos e dentários geram um protocolo candidato. As vias anti-nociceptivas e anti-inflamatórias desencadeadas a 800-960 nm, desde a redução da síntese de prostaglandinas à modulação da receção de bradicinina, beneficiam de sólido suporte bibliográfico. A regeneração e reparação de tecidos está prevista para superar com uma CAGR de 8,91%, impulsionada por estudos que demonstram reticulação de colagénio melhorada e angiogênese a fluências próximas de 10 J/cm². Os clínicos associam agora a terapia laser ao plasma rico em plaquetas ou a injeções de células estaminais para colmatar ruturas de tendões em cavalos de desporto, criando um serviço combinado premium.

A dermatologia, a oftalmologia e a acupuntura formam uma tríade emergente dentro do grupo «Outros». Os feixes de 660 nm de penetração superficial visam tumores superficiais de mastócitos, enquanto o comprimento de onda de 970 nm penetra nas cápsulas articulares para osteocondrose em potros. À medida que as evidências revistas por pares aumentam, estes subsegmentos deverão dar contribuições incrementais para o mercado de laser veterinário mais amplo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: Crescimento das Clínicas Independentes

Os hospitais veterinários detinham 52,92% da participação de mercado de laser veterinário em 2025, apoiados por orçamentos de capital e departamentos de formação que escalem a implementação de múltiplas unidades. As redes estabelecem centros de excelência em laser que padronizam protocolos desde bloqueios de dor pós-castração até resseções oncológicas, aumentando a utilização e a receita. As clínicas independentes, muitas com um ou dois médicos a tempo inteiro, têm previsão de crescer 8,96% anualmente porque os distribuidores combinam agora financiamento, integração e marketing. As interfaces de utilizador em tablet guiam o pessoal através da dosagem orientada por anatomia, permitindo que os clínicos gerais alcancem resultados anteriormente limitados a centros especializados.

As instalações especializadas e de referência lideram a adoção cirúrgica para oncologia, oftalmologia e otorrinolaringologia minimamente invasiva. Os terapeutas capturam dados de imagem antes e depois do laser para quantificar os ganhos funcionais, o que ajuda a conquistar a adesão dos clientes e a diferenciar os serviços. As unidades móveis — camiões veterinários ou clínicas ambulatórias equinas — completam o panorama do utilizador final, utilizando baterias de 18 V para prestar cuidados junto dos estábulos e ampliar o alcance geográfico.

Análise Geográfica

A América do Norte deteve 42,02% da receita global em 2025 graças a padrões maduros de despesa em saúde de animais de companhia e percursos regulatórios claros. Nos Estados Unidos, 53% dos médicos veterinários inquiridos tinham instalado lasers terapêuticos, com uma utilização média semanal superior a 10 sessões. O Canadá complementa com uma robusta procura equina, enquanto os centros urbanos do México mostram uma adoção crescente à medida que a posse de animais de pequeno porte aumenta. O ambiente regional beneficia da transparência do FDA 510(k) e dos requisitos de formação contínua profissional que incentivam a prática baseada em evidências.

A Ásia-Pacífico está a caminho da CAGR mais rápida de 9,01%, impulsionada pelo aumento da posse de animais de estimação na China, pela expansão dos programas universitários veterinários e pelo fabrico local. O mercado médico de animais de estimação da China cresceu para ¥42,81 mil milhões em 2022, e as importações de laser beneficiam desse impulso. Os intervenientes nacionais, como a Hebei Zhemai, obtiveram autorizações nos EUA, validando as ambições de exportação. A população envelhecida de animais de estimação no Japão e a elevada penetração dos seguros fomentam a adoção de cuidados premium, enquanto a Coreia do Sul e a Índia apresentam nichos urbanos emergentes onde as unidades portáteis compensam as restrições de espaço das clínicas.

A Europa regista um crescimento moderado ancorado na Alemanha, França e Reino Unido, que fazem cumprir as normas de segurança da Marcação CE alinhadas com a norma IEC 60825-1. Os países escandinavos destacam-se na medicina desportiva equina, utilizando lasers montados em reboques em locais de competição, enquanto os mercados mediterrâneos se concentram na dermatologia de pequenos animais sob pressão de parasitas em clima quente. A Europa de Leste representa uma oportunidade de espaço em branco; à medida que o PIB per capita aumenta, as clínicas transitam de modalidades básicas para cirurgia assistida por laser.

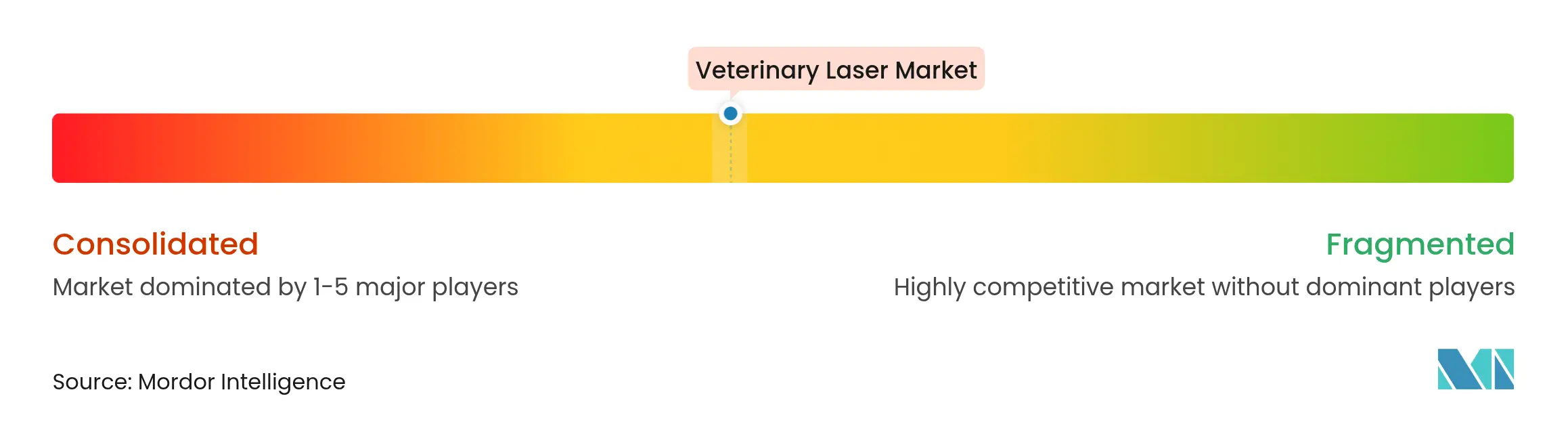

Panorama Competitivo

O mercado de laser veterinário permanece moderadamente concentrado. A LiteCure, absorvida pela Enovis em 2020, aproveita as suas linhas Companion e Pegasus, a biblioteca de investigação clínica e a distribuição global para manter a liderança de participação. A família CUBE da K-Laser diferencia-se com pilhas de díodos multicomprimento de onda de 20 W e segmentação fluoroscópica integrada, proporcionando maior potência em tecidos mais profundos enquanto mantém as margens de segurança da Classe IV. A Multi Radiance Medical enfatiza a portabilidade com o MR5 ACTIVet PRO 2.0, que concentra 50 W de potência de pico num dispositivo portátil de 1,5 kg.

Os intervenientes asiáticos — incluindo a Hebei Zhemai e a Wuhan Dimed — utilizam a produção eficiente em termos de custo para vender abaixo dos incumbentes em até 20%, mantendo os critérios regulatórios dos EUA. A dinâmica competitiva depende agora menos apenas da potência e mais da dosagem habilitada por IA, dos registos de tratamento ligados à nuvem e dos portais de formação por subscrição. Os distribuidores como a Patterson Animal Health alargam os seus portefólios através de aquisições, criando grupos de compras que negoceiam preços por volume e padronizam os protocolos clínicos. Como resultado, os ecossistemas de software, os contratos de serviço e a análise de dados determinam cada vez mais a fidelidade à marca.

Líderes do Setor de Laser Veterinário

Aspen Laser Systems LLC

Aesculight

Cutting Edge Laser Technologies

Excel Lasers Limited

Biolase Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A divisão de Saúde Animal da Patterson Companies adquiriu a Infusion Concepts Ltd. no Reino Unido e os ativos da Mountain Vet Supply em quatro estados dos EUA, conferindo à sua rede de distribuidores um alcance mais amplo junto de clínicas com probabilidade de adotar tecnologia laser

- Setembro de 2024: A Wuhan Dimed Laser Technology obteve a autorização FDA 510(k) K252063 para sistemas de díodo cirúrgico de comprimento de onda duplo até 30 W, alargando o ponto de apoio regulatório da modalidade nos Estados Unidos

- Maio de 2024: A Leonard Green & Partners concluiu a aquisição da MedVet Associates, uma cadeia de hospitais de referência que padroniza os equipamentos de capital em todas as localizações, incluindo salas de laser de alta gama

Âmbito do Relatório Global do Mercado de Laser Veterinário

De acordo com o âmbito do relatório, a terapia laser veterinária é o processo de tratar um animal com o recurso a luz focalizada. Ao contrário da maioria das fontes de luz, a luz de um laser é sintonizada para comprimentos de onda específicos. O mercado de laser veterinário é segmentado por tipo de produto (lasers terapêuticos e lasers cirúrgicos), tipo de animal (cães, gatos e outros), aplicação (gestão da dor e inflamação, regeneração ou reparação de tecidos e outros), tipo de laser (classe 2, classe 3 e classe 4) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Lasers Terapêuticos |

| Lasers Cirúrgicos |

| Plataformas Combinadas de Terapia e Cirurgia |

| Cães |

| Gatos |

| Outros |

| Gestão da Dor e Inflamação |

| Regeneração e Reparação de Tecidos |

| Outros |

| Hospitais Veterinários |

| Centros Especializados e de Referência |

| Clínicas Independentes |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Lasers Terapêuticos | |

| Lasers Cirúrgicos | ||

| Plataformas Combinadas de Terapia e Cirurgia | ||

| Por Tipo de Animal | Cães | |

| Gatos | ||

| Outros | ||

| Por Aplicação | Gestão da Dor e Inflamação | |

| Regeneração e Reparação de Tecidos | ||

| Outros | ||

| Por Utilizador Final | Hospitais Veterinários | |

| Centros Especializados e de Referência | ||

| Clínicas Independentes | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de laser veterinário em 2026?

Situa-se em USD 379,25 milhões e está a caminho de atingir USD 561,16 milhões até 2031, refletindo uma CAGR de 8,15%.

Qual segmento de produto crescerá mais rapidamente até 2031?

Os lasers cirúrgicos estão projetados para registar uma CAGR de 8,95% à medida que os centros de referência adotam procedimentos de tecidos moles e oncologia assistidos por laser.

Por que razão as clínicas independentes estão a adotar a terapia laser mais rapidamente?

Os programas de arrendamento combinado, formação e suporte reduzem o risco de capital e aceleram o retorno do investimento, impulsionando uma CAGR de 8,96% para o segmento.

O que impulsiona a elevada taxa de crescimento da Ásia-Pacífico?

O aumento da posse de animais de estimação na China, a escala de fabrico em países como a China e a expansão da infraestrutura veterinária impulsionam a CAGR regional para 9,01%.

Quais empresas lideram a inovação tecnológica?

A Enovis (LiteCure), a K-Laser e a Multi Radiance Medical lideram o setor, enquanto a Hebei Zhemai e a Wuhan Dimed acrescentam opções competitivas em termos de custo com autorização FDA.

Página atualizada pela última vez em: