Tamanho e Participação do Mercado de Dispositivos para Fraturas por Compressão Vertebral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

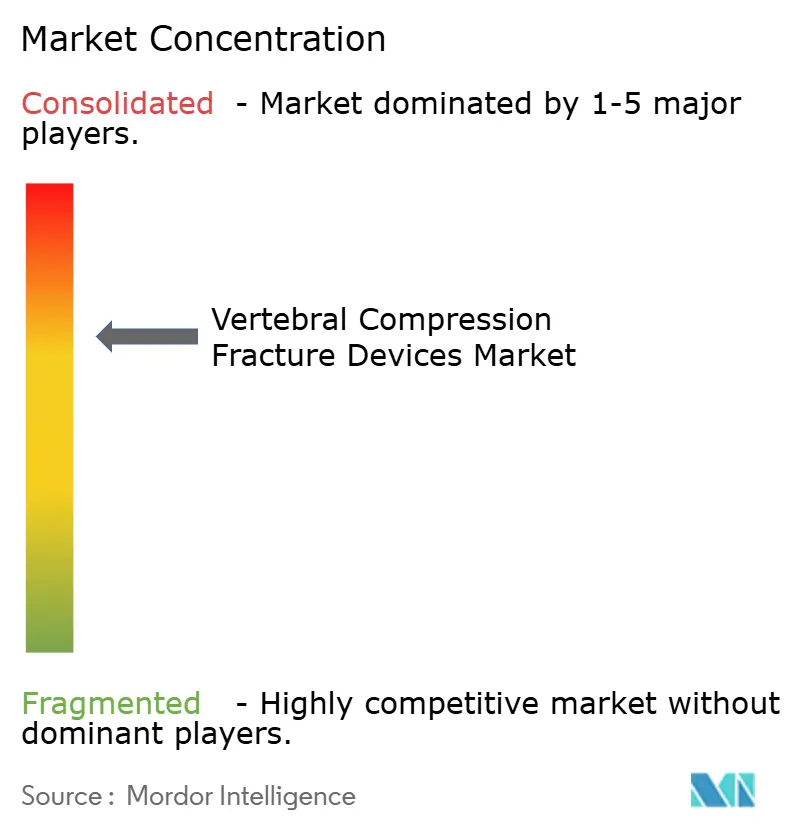

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Fraturas por Compressão Vertebral por Mordor Intelligence

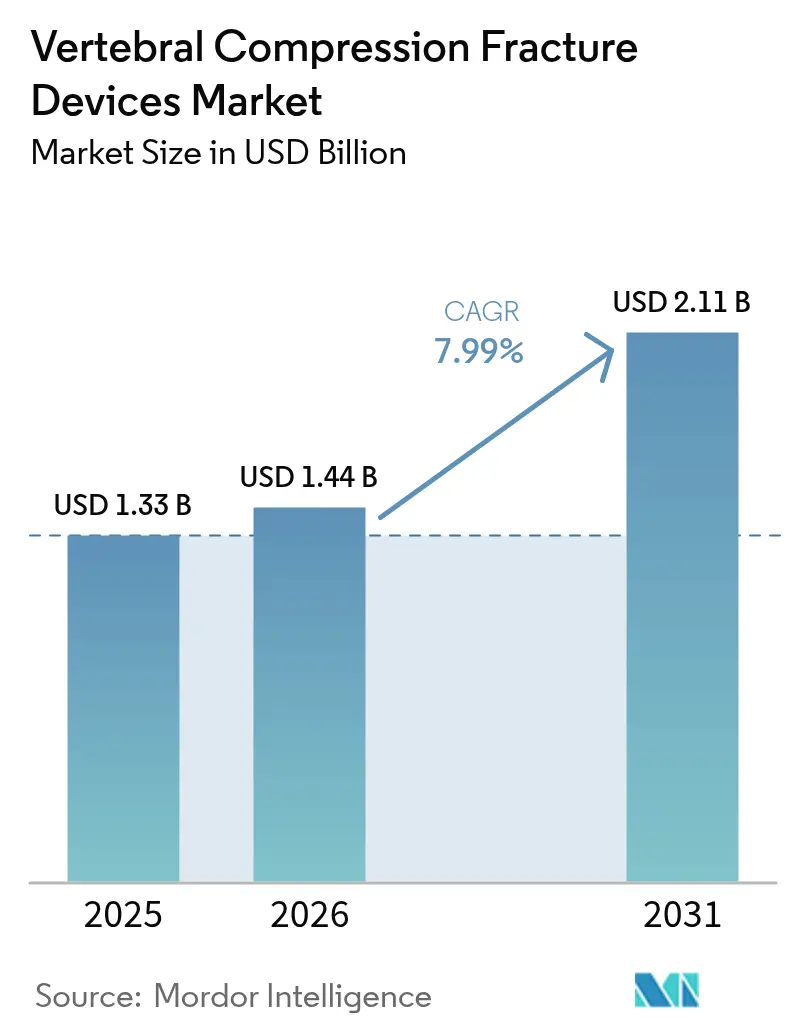

O tamanho do mercado de dispositivos para fraturas por compressão vertebral em 2026 é estimado em USD 1,44 bilhão, crescendo a partir do valor de 2025 de USD 1,33 bilhão, com projeções para 2031 indicando USD 2,11 bilhões, crescendo a uma CAGR de 7,99% no período de 2026 a 2031. O envelhecimento populacional, a rápida adoção de intervenções espinhais minimamente invasivas e uma decisiva mudança do setor em direção aos ambientes ambulatoriais são os principais motores por trás dessa trajetória de crescimento. A demanda é ainda amplificada por sólidos dados clínicos que validam a cifoplastia com balão, a navegação assistida por IA que reduz o risco de vazamento de cimento e uma cobertura de reembolso mais ampla para centros cirúrgicos ambulatoriais (ASCs) no âmbito das crescentes determinações de cuidados baseados em valor.[1]Administração de Alimentos e Medicamentos, "Dispositivos Médicos; Emendas ao Regulamento do Sistema de Qualidade," federalregister.govA atividade competitiva permanece intensa: os líderes de mercado estão consolidando portfólios, como evidenciado pelo movimento da Globus Medical em gestão da dor por meio de sua aquisição da Nevro, enquanto os reguladores agilizam as aprovações por meio de emendas harmonizadas ao Regulamento do Sistema de Qualidade na Administração de Alimentos e Medicamentos.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos de cifoplastia com balão detinham 44,02% da participação de mercado de dispositivos para fraturas por compressão vertebral em 2025; os implantes intravertebrais expansíveis estão posicionados para o crescimento mais rápido, com CAGR de 11,19% até 2031.

- Por material, o cimento ósseo de PMMA representou 55,98% do tamanho do mercado de dispositivos para fraturas por compressão vertebral em 2025, enquanto os cimentos bio-ativos e biorreabsorvíveis registram uma CAGR de 12,49%.

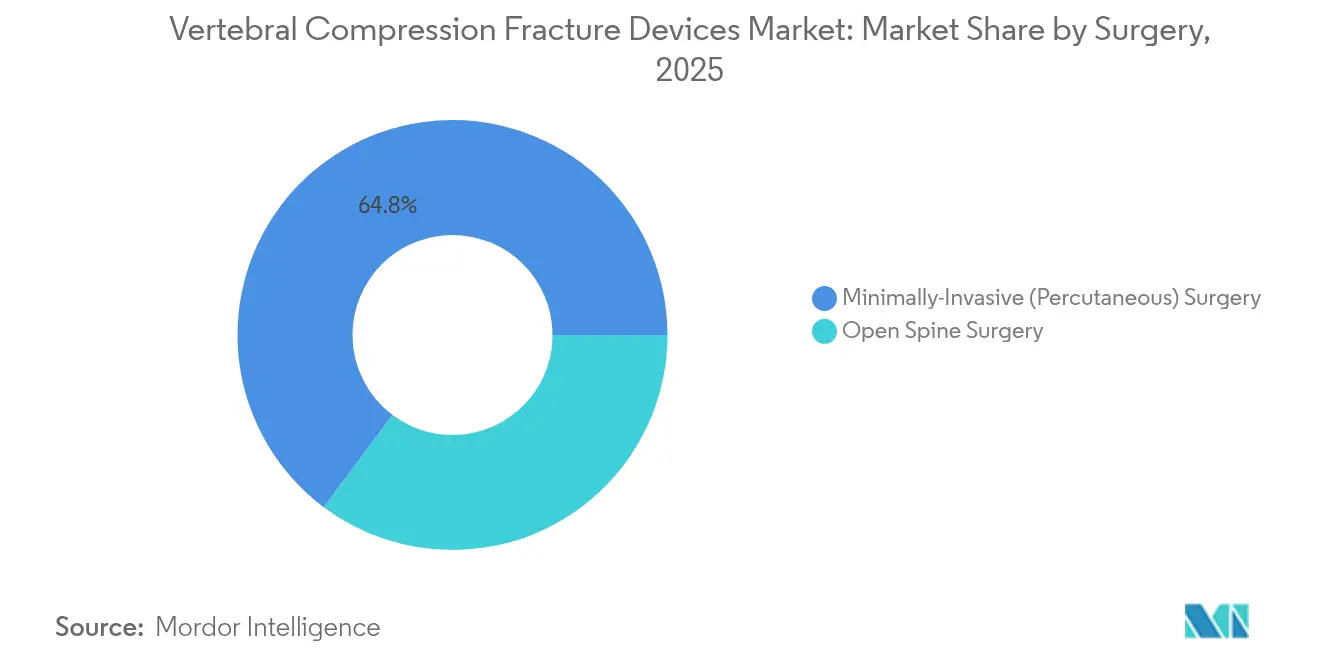

- Por cirurgia, os procedimentos percutâneos minimamente invasivos capturaram 64,78% da participação de receita em 2025 e estão projetados para avançar a uma CAGR de 12,54% até 2031.

- Por usuário final, os hospitais lideraram com 52,45% do tamanho do mercado de dispositivos para fraturas por compressão vertebral em 2025, mas os centros cirúrgicos ambulatoriais são os de crescimento mais rápido, com CAGR de 11,03%.

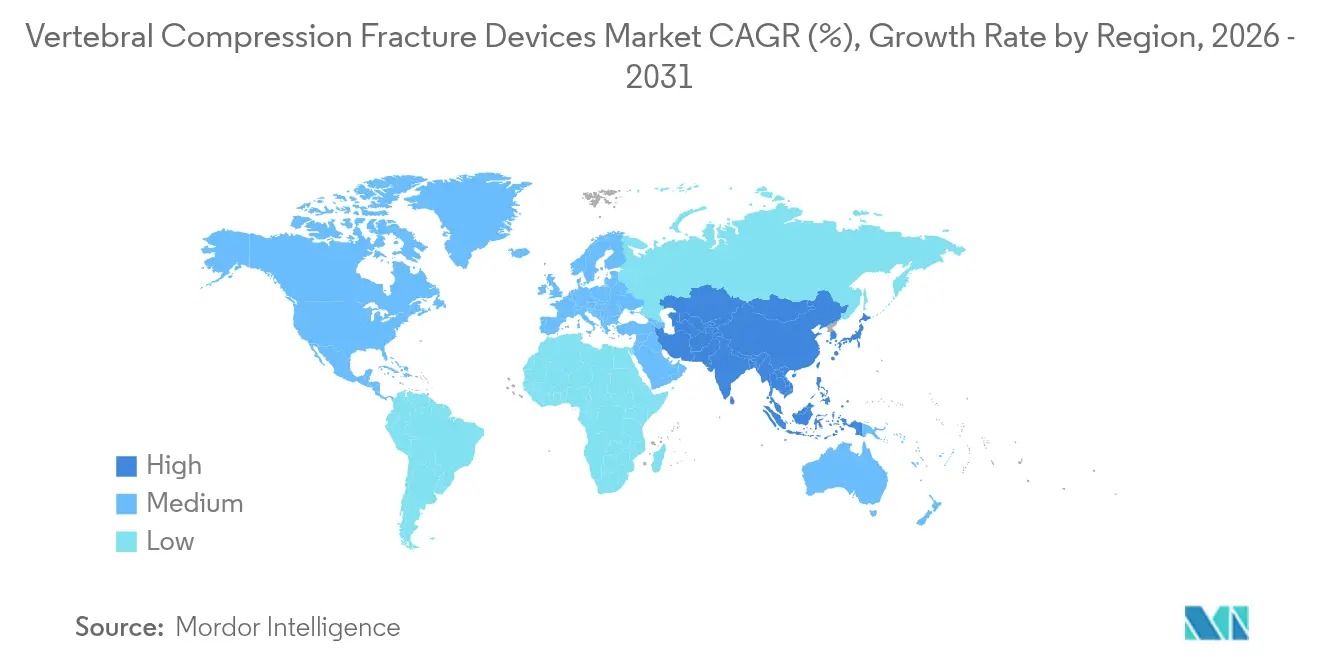

- Por geografia, a América do Norte deteve 38,90% da participação do mercado de dispositivos para fraturas por compressão vertebral em 2025; a Ásia-Pacífico está se expandindo mais rapidamente, a uma CAGR de 10,31%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Dispositivos para Fraturas por Compressão Vertebral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de fraturas por compressão vertebral associadas à osteoporose | +2.1% | Global, agrupamentos de envelhecimento | Longo prazo (≥ 4 anos) |

| Adoção crescente de cirurgia minimamente invasiva | +1.8% | América do Norte e União Europeia lideram, Ásia-Pacífico segue | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com saúde em mercados emergentes | +1.4% | Ásia-Pacífico como núcleo, transbordamento para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Evidências clínicas robustas para cifoplastia com balão | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Mudança de reembolso em direção aos ambientes de ASC | +0.9% | Principalmente América do Norte, União Europeia seletiva | Médio prazo (2 a 4 anos) |

| Navegação guiada por IA reduzindo o vazamento de cimento | +0.6% | Regiões de alta renda em primeiro lugar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de fraturas por compressão vertebral associadas à osteoporose

A osteoporose global está prevista para afetar 263,2 milhões de pessoas até 2034, expondo uma coorte muito maior a fraturas por compressão vertebral. Estudos nacionais ecoam a tendência — prevalência de fraturas de 12,2% no Vietnã urbano e maior risco entre mulheres coreanas na pós-menopausa.[2]Hoa T. Nguyen, "Prevalência, Incidência e Fatores de Risco para Fratura Vertebral na Comunidade: O Estudo de Osteoporose do Vietnã," Nature, nature.com Mesmo com a moderação das taxas padronizadas por idade, as contagens absolutas de fraturas sobem porque as populações estão envelhecendo, um padrão confirmado por análises internacionais de carga de doença. As lacunas de rastreamento agravam a questão: apenas 25,7% dos pacientes espinhais idosos japoneses recebem testes de densidade mineral óssea pré-operatórios, indicando uma necessidade inexplorada de dispositivos que estabilizem vértebras frágeis.[3]Kenta Yamamoto, "Levantamento sobre o Manejo Real da Osteoporose com o Banco de Dados Japanese Medical Data Vision em Pacientes Idosos Submetidos à Fusão Espinhal," Journal of Clinical Medicine, mdpi.comEsses fatores garantem uma demanda sustentada pelo mercado de dispositivos para fraturas por compressão vertebral.

Adoção crescente de procedimentos espinhais minimamente invasivos

Os dados do Medicare mostram que os procedimentos em ASC custam menos do que nos departamentos de pacientes externos hospitalares, mantendo segurança equivalente, o que representa um incentivo claro para os prestadores. A instrumentação vertebral reduz as internações medianas para 2,4 dias em comparação com 10,8 dias para o manejo conservador, reduzindo os custos diretos para USD 4.737 versus USD 7.250. Os protocolos de alta no mesmo dia, testados durante a COVID-19, obtiveram 100% de sucesso em 164 casos minimamente invasivos. A precisão continua melhorando: um novo sistema de navegação 2D alcançou uma precisão de 0,54 mm em modelos de coluna. Em conjunto, esses dados ressaltam por que os clínicos preferem cada vez mais as opções minimamente invasivas, acelerando o mercado de dispositivos para fraturas por compressão vertebral.

Aumento dos gastos com saúde em mercados emergentes

As nações da Ásia-Pacífico alocam parcelas maiores do PIB para serviços de saúde, ampliando o acesso às tecnologias espinhais. Na Índia, pacientes com idade ≥ 70 anos obtiveram ganhos substanciais de qualidade de vida após procedimentos vertebrais. Modelos de custo-utilidade tailandeses favorecem a fusão lombar minimamente invasiva em relação aos métodos posteriores quanto aos custos ao longo da vida. A América Latina explora estruturas baseadas em valor à medida que os clínicos estudam a viabilidade da cirurgia minimamente invasiva da coluna em ambientes de baixa renda. Esses padrões de gastos impulsionam a adoção futura em todo o mercado de dispositivos para fraturas por compressão vertebral.

Evidências clínicas robustas que validam a cifoplastia com balão

Uma pesquisa longitudinal de dez anos mostrou que os escores de dor caíram de 7,9 para 2,2 e o índice de incapacidade ODI despencou de 30,4 para 10,7 após a cifoplastia com balão. O estudo multicêntrico EVOLVE em 354 pacientes elegíveis ao Medicare apresentou melhorias comparáveis em três meses. O momento importa: intervenções dentro de quatro semanas após a fratura produzem maior alívio da dor e correção do ângulo cifótico. Proporções de cimento otimizadas em 0,4 a 0,6 reduzem ainda mais o vazamento. Esses resultados reforçam a confiança dos médicos e expandem o mercado de dispositivos para fraturas por compressão vertebral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações pós-cirúrgicas (vazamento de cimento, embolia) | -1.3% | Global, mais elevado em centros de baixo volume | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e de reembolso rigorosos | -1.1% | Dependente da região | Médio prazo (2 a 4 anos) |

| Erosão de preços dos cimentos de PMMA comoditizados | -0.8% | Mais pronunciada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Comprovação limitada a longo prazo para cimentos bio-ativos | -0.6% | Segmento premium em âmbito mundial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações pós-cirúrgicas (vazamento de cimento, embolia)

A metanálise mostra vazamento em 46,2% dos casos de cifoplastia, apesar de ser a mais segura entre as opções de instrumentação. Sequelas raras, porém graves, incluem perfuração do átrio direito com tamponamento pericárdico e embolia pulmonar de cimento que se apresenta como dispneia aguda. As temperaturas de polimerização do PMMA superiores a 70 °C podem induzir necrose térmica na interface óssea. Cimentos modificados e técnicas de aspiração reduzem o vazamento para 13%, mas requerem treinamento e capital. Esses riscos podem frear o crescimento de curto prazo no mercado de dispositivos para fraturas por compressão vertebral.

Obstáculos regulatórios e de reembolso rigorosos

O Regulamento do Sistema de Qualidade da Administração de Alimentos e Medicamentos de 2026 integra os padrões ISO 13485, representando um aumento de conformidade para fabricantes com recursos limitados. As Determinações de Cobertura Local exigem documentação granular de resultados funcionais, e os dispositivos espinhais agora estão sujeitos à supervisão de Autorização de Comercialização Pré-mercado (PMA) de Classe III. A entrada no mercado global é desacelerada por percursos de aprovação distintos, o que, em conjunto, modera o impulso no mercado de dispositivos para fraturas por compressão vertebral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Implantes Expansíveis Impulsionam a Inovação

A cifoplastia com balão garantiu 44,02% da participação do mercado de dispositivos para fraturas por compressão vertebral em 2025, devido à familiaridade dos pagadores, aos fluxos de trabalho simples e às amplas evidências clínicas. Os implantes intravertebrais expansíveis, no entanto, estão crescendo a uma CAGR de 11,19% e desafiam a modalidade dominante ao restaurar a altura vertebral de forma mais eficaz, conforme demonstrado em ensaios randomizados do sistema SpineJack. A vertebroplastia convencional mantém presença no mercado devido ao seu menor custo e à curva de aprendizado mais rápida em ambientes com recursos limitados. Nichos como a instrumentação por radiofrequência e a vesselplastia resolvem desafios anatômicos complexos, ampliando os recursos cirúrgicos dentro do mercado de dispositivos para fraturas por compressão vertebral.

Os avanços de engenharia em implantes expansíveis distribuem as cargas das placas terminais de forma uniforme, melhorando a biomecânica a longo prazo. O estudo SPICO confirmou internações mais curtas e retorno mais rápido ao trabalho, apesar dos maiores custos iniciais dos dispositivos. Os sistemas auxiliares de entrega de cimento ósseo também estão se multiplicando à medida que os cirurgiões priorizam a precisão; os braços retráteis do dispositivo Tripod-Fix praticamente eliminaram o vazamento no uso clínico inicial. Os novos participantes agora precisam combinar hardware com software de navegação integrado para ganhar tração no mercado de dispositivos para fraturas por compressão vertebral.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: Cimentos Bio-ativos Desafiam a Dominância do PMMA

O PMMA continua a dominar com 55,98% do tamanho do mercado de dispositivos para fraturas por compressão vertebral, devido às vantagens de custo e à familiaridade cirúrgica de décadas. No entanto, os cimentos bio-ativos e biorreabsorvíveis estão acelerando a uma CAGR de 12,49%, pois os clínicos visam a osteointegração e a redução da presença de corpo estranho a longo prazo. Os enchimentos de fosfato de cálcio e os híbridos cerâmicos fornecem desempenho mecânico intermediário e são reabsorvidos naturalmente, enquanto as variantes de PMMA aprimoradas integram nanocarbeto de tântalo para maior radiopacidade e potencial osteogênico.

O acompanhamento de três anos do cimento de fosfato de cálcio mostra redução de volume sem perda de estabilidade. Os compósitos de hidroxiapatita/colágeno entregam taxas de fusão comparáveis aos enxertos da crista ilíaca, mas com menor trauma cirúrgico, sugerindo uma aplicação espinhal mais ampla. A pesquisa e desenvolvimento de materiais será um alavancador decisivo de diferenciação em todo o setor de dispositivos para fraturas por compressão vertebral, especialmente à medida que os pagadores examinam mais os resultados a longo prazo.

Por Cirurgia: A Dominância Minimamente Invasiva Acelera

Os procedimentos percutâneos minimamente invasivos capturaram 64,78% do tamanho do mercado de dispositivos para fraturas por compressão vertebral em 2025 e estão previstos para crescer a uma CAGR de 12,54%. A cirurgia aberta da coluna permanece essencial para deformidades em múltiplos níveis, mas está cedendo o tratamento rotineiro de fraturas às técnicas percutâneas. A cifoplastia multinível em sessão única reduziu os escores de dor de 8,38 para 2,15 com complicações mínimas, confirmando a eficácia em indicações mais amplas.

Os métodos guiados por navegação reduzem a exposição à radiação, ao mesmo tempo que aprimoram a precisão dos parafusos. A redução da placa terminal assistida por balão agora trata fraturas toracolombares graves que antes exigiam fixação aberta. Essa expansão procedural consolida o cuidado minimamente invasivo como padrão dentro do mercado de dispositivos para fraturas por compressão vertebral.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Os ASCs Remoldam a Prestação de Cuidados

Os hospitais mantiveram uma participação de receita de 52,45% em 2025, mas os ASCs estão crescendo a uma CAGR de 11,03% à medida que os pagadores aproveitam os menores custos dos procedimentos. Os centros de trauma permanecem vitais para a estabilização de fraturas agudas, enquanto as clínicas especializadas em coluna atraem casos eletivos de instrumentação vertebral, construindo expertise de alto volume que reforça os resultados.

A política do Medicare de 2024 expandiu os códigos primários elegíveis para ASC e simplificou a autorização prévia. Estudos comparativos confirmam segurança equivalente entre ASCs e departamentos de pacientes externos hospitalares, fortalecendo a confiança dos pagadores. A experiência com a COVID-19 ressaltou a adaptabilidade dos ASCs, acelerando ainda mais a mudança do mercado de dispositivos para fraturas por compressão vertebral em direção ao cuidado descentralizado.

Análise Geográfica

A América do Norte liderou com 38,90% de participação em 2025, aproveitando sistemas de reembolso maduros e uma sofisticada infraestrutura de cuidados da coluna. O Medicare compara a instrumentação vertebral a USD 4.737 em contraposição a USD 7.250 para a terapia conservadora, validando a relação custo-efetividade. A reforma do reembolso para ASCs encurtou os prazos de aprovação, encorajando os prestadores a transferir casos dos departamentos de pacientes externos hospitalares. O modelo universal do Canadá e os projetos-piloto de pagamento episódico do México também expandem a demanda, cada um apoiado por treinamento regional e ensaios clínicos patrocinados pelos Institutos Nacionais de Saúde que impulsionam a inovação no mercado de dispositivos para fraturas por compressão vertebral.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com CAGR de 10,31% até 2031, impulsionada por mudanças demográficas e modernização da saúde. O déficit de rastreamento de osteoporose no Japão — apenas 25,7% dos pacientes idosos em fusão recebem exames pré-operatórios — ressalta a demanda latente. A China acelera as aprovações de dispositivos por meio do canal rápido da Administração Nacional de Produtos Médicos, enquanto as coortes de idosos na Índia se beneficiam de ganhos funcionais pós-cirúrgicos comprovados. A Austrália e a Coreia do Sul são pioneiras na adoção antecipada da navegação com IA, e as nações do Sudeste Asiático introduzem pagamentos agrupados para cirurgia minimamente invasiva da coluna, ampliando coletivamente o alcance do mercado de dispositivos para fraturas por compressão vertebral.

A Europa avança de forma constante com base na medicina baseada em evidências e na harmonização regulatória em toda a União Europeia. A modelagem econômica projeta uma economia potencial de EUR 2,8 bilhões até 2040, caso as taxas de diagnóstico de osteoporose melhorem. Alemanha, Reino Unido e França lideram ensaios multicêntricos, enquanto o Sul da Europa acelera a adoção por meio de iniciativas de parceria público-privada. A Rússia moderniza os centros espinhais rurais, aproveitando as redes de pesquisa da União Europeia para aprimorar os padrões procedurais. A América do Sul e o Oriente Médio e África ficam para trás, mas demonstram crescente interesse em abordagens percutâneas otimizadas em custo, indicando contribuição a longo prazo para o mercado de dispositivos para fraturas por compressão vertebral.

Cenário Competitivo

O mercado de dispositivos para fraturas por compressão vertebral é moderadamente concentrado. A Medtronic registrou um aumento de 7,1% na receita de neurociências, ancorado pelo ecossistema AiBLE e pelo lançamento de implantes expansíveis. A Stryker desinvestiu implantes espinhais para os EUA à VB Spine LLC a fim de canalizar recursos para a coluna intervencionista e a robótica. A Johnson & Johnson, por meio da DePuy Synthes, alavanca investimentos em pesquisa e desenvolvimento de dois dígitos, enquanto a aquisição da Nevro pela Globus Medical no valor de USD 250 milhões integra a estimulação da medula espinhal com o reparo de fraturas.

A rivalidade no mercado gira em torno da geração de evidências e da integração de fluxos de trabalho digitais. As empresas combinam implantes, cimento bio-ativo e sistemas de navegação com IA em pacotes completos que atendem aos critérios de reembolso baseados em valor. O peso regulatório é um diferenciador: as empresas maiores absorvem o custo do Regulamento do Sistema de Qualidade alinhado à ISO da Administração de Alimentos e Medicamentos, enquanto os participantes menores podem priorizar estratégias de entrada pelo caminho da marcação CE para manter as taxas de queima. O espaço em branco estimula a inovação em cimentos biodegradáveis e imagens de baixa radiação, criando oportunidades para players ágeis que visam o setor de dispositivos para fraturas por compressão vertebral.

As colaborações estratégicas também proliferam. A Medtronic uniu forças com a Merit Medical em 2024 para co-desenvolver uma tecnologia de instrumentação de nova geração que combina a expertise da primeira em coluna com o kit de ferramentas intervencionistas da segunda. Em outros lugares, fabricantes de equipamentos originais regionais na Ásia-Pacífico fazem parcerias com centros acadêmicos para localizar designs de implantes, abordando requisitos antropométricos exclusivos e melhorando a penetração no mercado de dispositivos para fraturas por compressão vertebral.

Líderes do Setor de Dispositivos para Fraturas por Compressão Vertebral

IZI Medical Products

Stryker Corporation

Merit Medical Systems Inc.

Globus Medical, Inc.

Johnson & Johnson (DePuy Synthes)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Globus Medical concordou em adquirir a Nevro Corp por USD 250 milhões para integrar a estimulação da medula espinhal às ofertas de reparo de fraturas.

- Janeiro de 2025: A Stryker finalizou a venda de seu portfólio de implantes espinhais para os EUA à Viscogliosi Brothers, formando a VB Spine LLC.

- Junho de 2024: A Medtronic fez parceria com a Merit Medical para co-desenvolver um dispositivo de tratamento de fraturas por compressão vertebral de próxima geração.

Escopo do Relatório Global do Mercado de Dispositivos para Fraturas por Compressão Vertebral

De acordo com o escopo deste relatório, as fraturas por compressão vertebral (FCVs) são causadas pelo colapso do bloco ósseo ou do corpo vertebral na coluna, resultando em dor intensa, deformidade e perda de altura. Essas fraturas são mais prevalentes na coluna torácica (a seção intermediária da coluna), particularmente na seção inferior. O procedimento de vertebroplastia envolve a colocação de cimento médico no corpo vertebral danificado para fornecer alívio imediato da dor e estabilidade. A cifoplastia, por outro lado, envolve equipamentos para criar uma cavidade abaixo do corpo vertebral fraturado e injetar cimento ósseo de grau médico na cavidade. O Mercado de Dispositivos para Fraturas por Compressão Vertebral é segmentado por Tipo de Produto (Cifoplastia com Balão e Vertebroplastia), Cirurgia (Cirurgia Aberta da Coluna e Cirurgia Minimamente Invasiva da Coluna), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros de Trauma, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Cifoplastia com Balão |

| Dispositivos de Vertebroplastia |

| Implantes Intravertebrais Expansíveis |

| Sistemas de Instrumentação por Radiofrequência |

| Sistemas de Vesselplastia e Contenção por Malha |

| Sistemas de Entrega de Cimento Ósseo e Acessórios |

| Cimento Ósseo de PMMA |

| Cimento Bio-ativo / Biorreabsorvível |

| Enchimentos de Fosfato de Cálcio e Cerâmica |

| Outros |

| Cirurgia Aberta da Coluna |

| Cirurgia Minimamente Invasiva (Percutânea) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Trauma |

| Clínicas Especializadas em Coluna |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Cifoplastia com Balão | |

| Dispositivos de Vertebroplastia | ||

| Implantes Intravertebrais Expansíveis | ||

| Sistemas de Instrumentação por Radiofrequência | ||

| Sistemas de Vesselplastia e Contenção por Malha | ||

| Sistemas de Entrega de Cimento Ósseo e Acessórios | ||

| Por Material | Cimento Ósseo de PMMA | |

| Cimento Bio-ativo / Biorreabsorvível | ||

| Enchimentos de Fosfato de Cálcio e Cerâmica | ||

| Outros | ||

| Por Cirurgia | Cirurgia Aberta da Coluna | |

| Cirurgia Minimamente Invasiva (Percutânea) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Trauma | ||

| Clínicas Especializadas em Coluna | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para fraturas por compressão vertebral?

O mercado gerou USD 1,44 bilhão em 2026 e está projetado para atingir USD 2,11 bilhões até 2031 a uma CAGR de 7,99%.

Qual segmento de produto lidera o mercado de dispositivos para fraturas por compressão vertebral?

Os dispositivos de cifoplastia com balão detinham 44,02% de participação de mercado em 2025, apoiados por forte reembolso e evidências clínicas maduras.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento do mercado?

Os procedimentos em ASC custam menos do que os equivalentes hospitalares para pacientes externos e agora se qualificam para uma cobertura mais ampla do Medicare, impulsionando um crescimento mais rápido de 11,03% de CAGR para este ambiente.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico cresça a uma CAGR de 10,31% até 2031, impulsionada por populações em rápido envelhecimento e expansão da cobertura de saúde.

Em quais tecnologias as empresas estão investindo para se manterem competitivas?

As empresas concentram-se na navegação habilitada por IA, em implantes intravertebrais expansíveis e em cimentos bio-ativos que melhoram a segurança e os resultados a longo prazo.

Página atualizada pela última vez em: