Tamanho e Participação do Mercado Global de Dispositivos de Fusão Espinhal Global

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

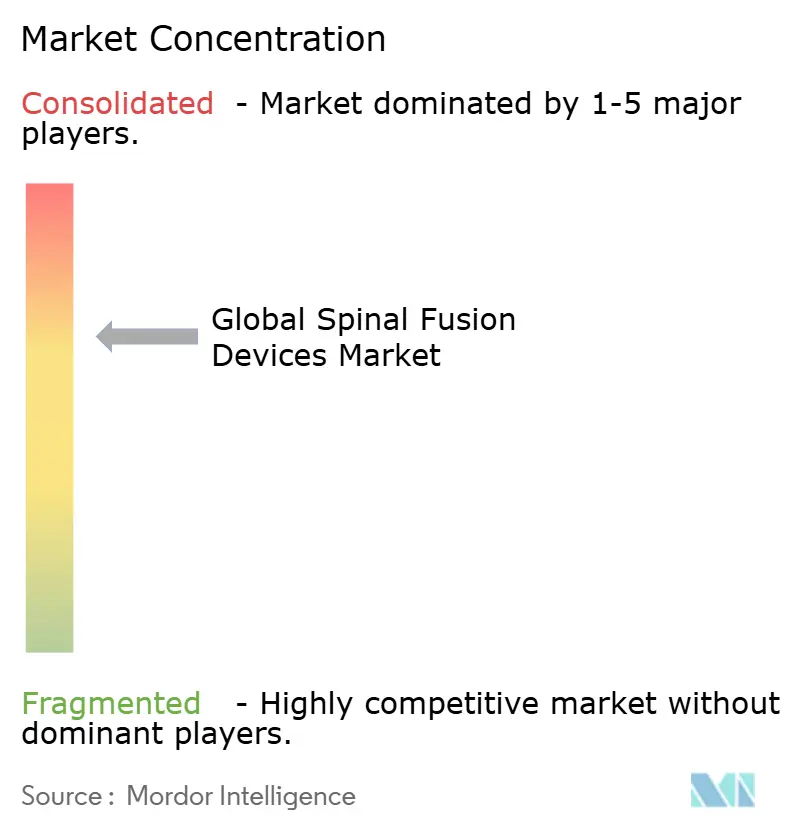

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Dispositivos de Fusão Espinhal Global pela Mordor Intelligence

O tamanho do mercado de dispositivos de fusão espinhal global está estimado em USD 5,58 bilhões em 2025 e projeta-se subir para USD 7,49 bilhões até 2030, proporcionando uma TCAC de 6,06%. A demanda robusta deriva do envelhecimento demográfico, do aumento dos distúrbios degenerativos da coluna e da adoção acelerada de plataformas cirúrgicas minimamente invasivas e habilitadas por IA. Hospitais e centros de cirurgia ambulatorial (ASCs) estão escalando volumes de procedimentos à medida que o Medicare mais do que quadruplicou o número de procedimentos de fusão reembolsados em ambientes ambulatoriais, reforçando a migração constante do mix de casos. As aprovações rápidas da FDA para gaiolas específicas do paciente impressas em 3D e a precisão de 96,99% na colocação de parafusos alcançada pelos sistemas robóticos contemporâneos estão intensificando a diferenciação competitiva. Paralelamente, a mudança dos pagadores para pagamentos agrupados está pressionando os preços, mas também catalisando o desenvolvimento de implantes orientados por valor, estimulando a inovação tecnológica em todas as classes de produtos.

Principais Conclusões do Relatório

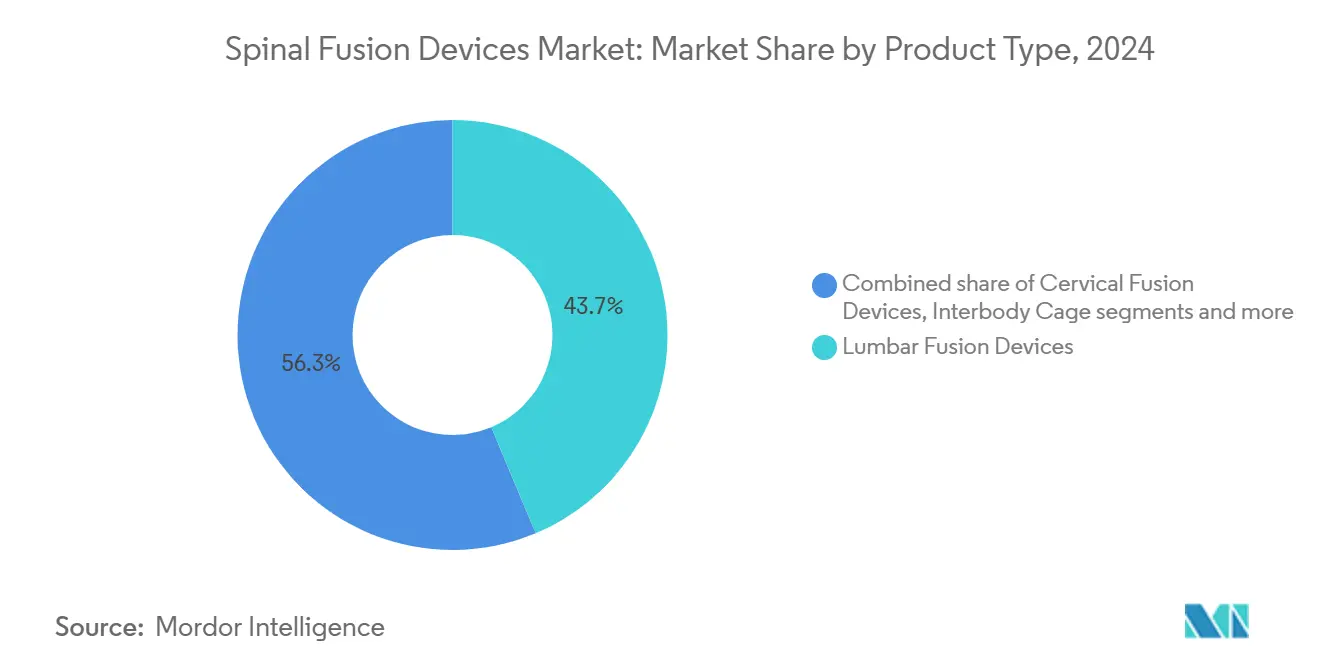

- Por tipo de produto, os dispositivos de fusão lombar lideraram com 43,68% da participação do mercado de dispositivos de fusão espinhal global em 2024, enquanto as gaiolas intercorpóreas estão no caminho para uma TCAC de 7,02% até 2030.

- Por tipo de cirurgia, os procedimentos minimamente invasivos capturaram 62,37% da receita em 2024; a cirurgia aberta está ficando para trás, mas permanece essencial para deformidades complexas. O segmento minimamente invasivo está se expandindo a uma TCAC de 6,34% até 2030.

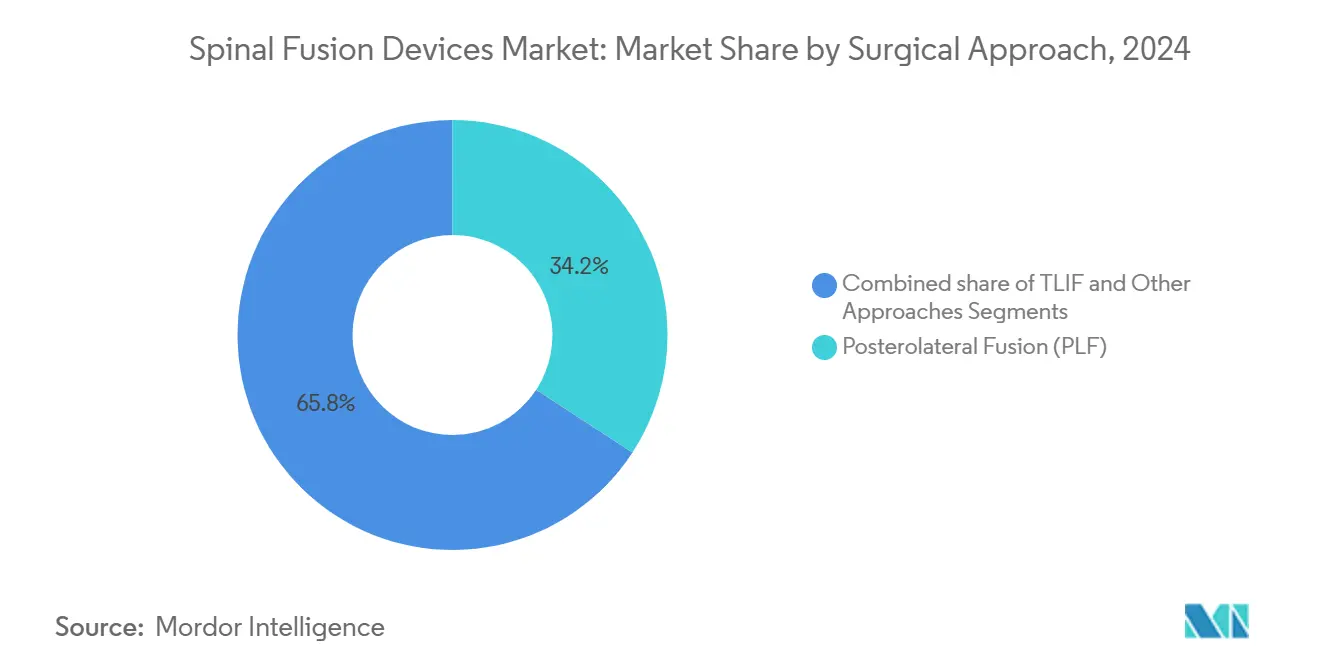

- Por abordagem cirúrgica, a fusão intercorpórea lombar transforaminal (TLIF) registrou o crescimento mais rápido a 6,61% TCAC, enquanto a fusão posterolateral ainda mantinha 34,21% da receita em 2024.

- Por usuário final, os hospitais representaram uma participação de 62,54% do tamanho do mercado de dispositivos de fusão espinhal global em 2024, mas os ASCs estão definidos para acelerar a 6,78% TCAC até 2030.

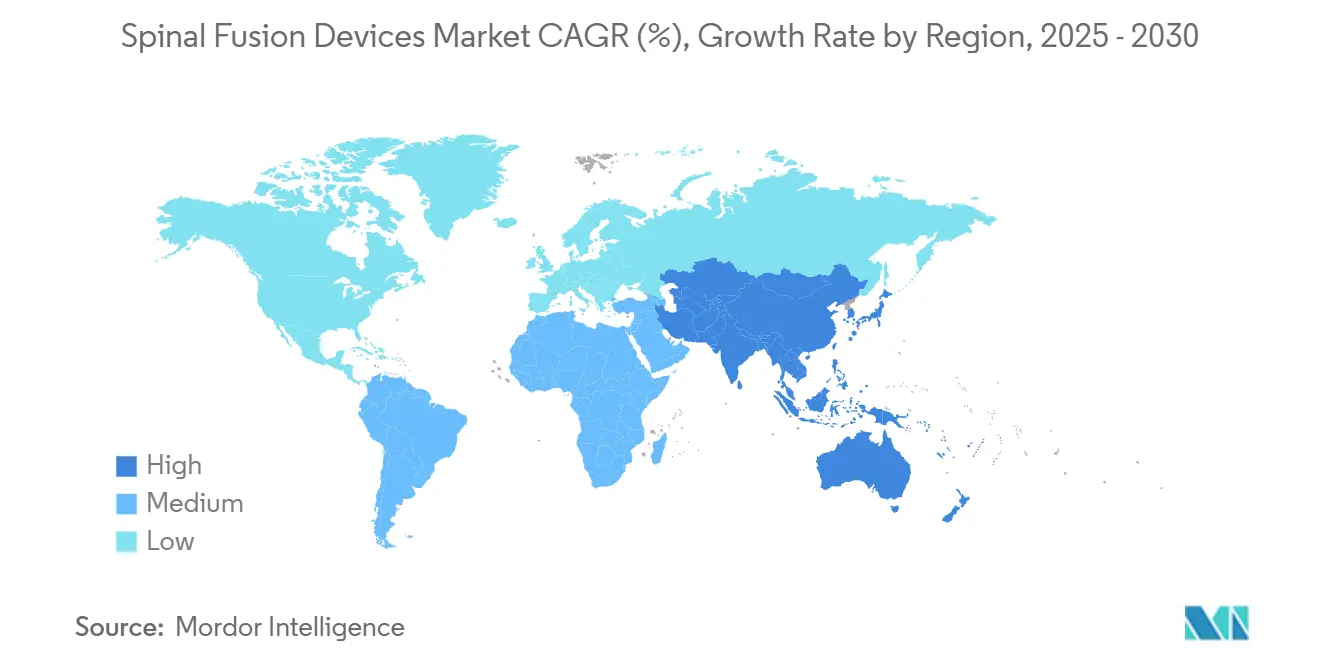

- Por região, a América do Norte manteve 46,23% do total global em 2024; a Ásia-Pacífico é a geografia de crescimento mais rápido com uma TCAC de 6,95%.

Tendências e Insights do Mercado Global de Dispositivos de Fusão Espinhal Global

Análise do Impacto dos Fatores*

| Fator | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Técnicas de fusão minimamente invasivas | +1.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Prevalência de distúrbios degenerativos da coluna | +1.5% | Global, concentrada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão da população geriátrica | +1.2% | Global, mais alta na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reembolso ambulatorial mais amplo | +0.9% | América do Norte primário, expandindo para Europa | Curto prazo (≤ 2 anos) |

| Navegação robótica guiada por IA | +0.7% | América do Norte e Europa cedo, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Gaiolas específicas do paciente impressas em 3D | +0.5% | Global, inovação liderada pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para técnicas de fusão minimamente invasivas

A cirurgia de coluna minimamente invasiva está derrubando procedimentos abertos de longa data ao proporcionar estadias hospitalares mais curtas[1]Zhaojun Song, "Short-term and mid-term evaluation of three types of minimally invasive lumbar fusion surgery for treatment of L4/L5 degenerative spondylolisthesis," Scientific Reports, nature.com , incisões menores e taxas de complicação mais baixas, mantendo igual sucesso de fusão. Meta-análises da fusão intercorpórea lombar transforaminal confirmam menos transfusões e uma taxa de complicação de 4,83% versus 14,97% para cirurgia aberta. A navegação robótica impulsiona a precisão do parafuso além de 96%, levando os fabricantes de dispositivos a agrupar implantes, navegação e imagem intra-operatória. Os programas de fellowship agora priorizam essas técnicas, garantindo um pipeline de cirurgiões fluentes em fluxos de trabalho assistidos por robô. Os hospitais também aproveitam a recuperação mais rápida do paciente para melhorar a rotatividade de leitos, alinhando diretamente o desempenho clínico com a compra baseada em valor.

Prevalência crescente de distúrbios degenerativos da coluna

Estilos de vida sedentários, obesidade e maior escrutínio diagnóstico elevaram a incidência de degeneração do disco lombar para mais de 90% em indivíduos com mais de 60 anos. A imagem mais precoce permite encaminhamento cirúrgico oportuno, evitando progressão para doença multinível. As análises de economia da saúde provam que a fusão precoce reduz as despesas de dor crônica, e os pagadores estão expandindo a cobertura adequadamente. Os registros clínicos confirmam que a fusão lombar precoce de nível único reduz a frequência de reoperação e aumenta os anos de vida ajustados pela qualidade. Os fabricantes de dispositivos respondem ampliando portfólios de gaiolas expansíveis e biológicos otimizados para patologia de nível único.

Crescimento da população geriátrica e ganhos de expectativa de vida

Até 2050, a coorte global de 65+ dobrará, fomentando demanda constante de fusão. O Medicare relata um crescimento de 193% nos procedimentos de coluna de 2010-2021, incluindo um salto anual de 15,7% nos ASCs. Receptores mais velhos experimentam taxas de fusão similares quando técnicas minimamente invasivas limitam a perda de sangue. Os fornecedores de implantes cada vez mais adaptam a instrumentação ao osso osteoporótico, enquanto os desenvolvedores biológicos exploram enxertos que melhoram o osso. A maré demográfica garante uma base de pacientes durável mesmo se a pressão de reembolso se apertar.

Aumento da cobertura de reembolso para procedimentos de coluna ambulatoriais

A lista ambulatorial do Medicare agora cobre 58 códigos relacionados à fusão versus 12 em 2010, economizando USD 140 milhões anualmente em fusões cervicais anteriores. As taxas de complicação ficam em média abaixo de 2% em ambientes ASC, convencendo pagadores privados a implementar pagamentos agrupados que recompensam cuidados eficientes. Os fornecedores de dispositivos especificamente projetam kits de uso único, embalados estéreis para se adequar à economia dos ASCs. Os centros ambulatoriais retribuem instalando scanners de TC compactos e torres guiadas por imagem, impulsionando ainda mais o mercado de dispositivos de fusão espinhal global.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de implante vs. cuidados baseados em valor | -1,1% | América do Norte e Europa primário, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escrutínio da doença do segmento adjacente | -0,9% | Global, mais alto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Cronogramas rigorosos de aprovação FDA e MDR | -0,8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de cirurgiões em economias emergentes | -0,6% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implante vs. modelos de pagamento de cuidados baseados em valor

Os pilotos de pagamento agrupado limitam o custo total do episódio, forçando os provedores a pesar o desempenho do implante contra o preço. As despesas intra-operatórias de fusão cervical atingem USD 7.574, com 69% vinculados ao hardware. Os hospitais renegociam contratos de volume, favorecendo plataformas que minimizam a responsabilidade de reoperação. Os fabricantes agora emitem dossiês de evidência[2]Timothy J. Yee, "Cost-Effectiveness of Posterior or Transforaminal Lumbar Interbody Fusion for Grade 1 Lumbar Spondylolisthesis: A 5-Year Quality Outcomes Database Study," Journal of Neurosurgery: Spine, thejns.org mostrando custo por ano de vida ajustado pela qualidade abaixo de USD 100.000 para defender tags premium. Empresas incapazes de articular valor arriscam erosão de participação no mercado de dispositivos de fusão espinhal global.

Crescente escrutínio nos resultados de doença do segmento adjacente

Acompanhamentos de longo prazo revelam taxas de revisão de 23,6% aos 10 anos, estimulando interesse em alternativas que preservam movimento. Cirurgiões incorporam estratégias de alinhamento profilático e construtos híbridos para reduzir a carga do segmento adjacente. Os fabricantes de dispositivos investem em estabilização dinâmica e tecnologias de aumento do núcleo. Consultas persistentes de pagadores sobre eficácia vitalícia podem moderar a adoção de certas construções rígidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: Dispositivos Lombares Impulsionam Crescimento de Volume

Os dispositivos de fusão lombar geraram 43,68% da participação do mercado de dispositivos de fusão espinhal global de 2024, cimentando seu papel como soluções de trabalho para espondilolistese e degeneração do disco. O tamanho do mercado de dispositivos de fusão espinhal global para instrumentação lombar está projetado para expandir a uma TCAC de 5,8% à medida que a demanda persiste em canais tanto hospitalares quanto ambulatoriais. As gaiolas intercorpóreas se destacam com uma taxa de crescimento de 7,02% graças às redes de titânio impressas em 3D que garantem 97% de sucesso de fusão[3]Anna-Katharina Calek, "3D-Printed Titanium Cages for Anterior and Lateral Lumbar Interbody Fusion Result in Excellent One-Year Fusion Rates," Global Spine Journal, journals.sagepub.com . Os cirurgiões favorecem gaiolas expansíveis que restauram a altura do disco e o equilíbrio sagital sem retração nervosa excessiva. Placas e parafusos cervicais mantêm adoção consistente para discectomia cervical anterior e fusão, sublinhada por seu longo registro de segurança. Os sistemas torácicos atendem necessidades específicas de trauma e deformidade, mas estão se voltando para construtos modulares para eficiência de estoque. A inovação do parafuso pedicular agora foca na inserção navegada e drivers limitadores de torque, reduzindo má posição. Substitutos de enxerto biológico, incluindo aloenxertos de osso celular, realizam 98,5% de fusão, estreitando a dependência de autoenxertos de crista ilíaca.

Os avanços contínuos da ciência dos materiais exploram PEEK poroso e ligas de magnésio que encorajam osteointegração enquanto amortizam o blindagem de estresse. Implantes específicos do paciente, produzidos em dias, personalizam cobertura da placa terminal e características de compartilhamento de carga. Os fornecedores cada vez mais embalam pacotes gaiola-enxerto, simplificando a logística para ASCs. Ainda assim, os comitês de análise de valor examinam o preço unitário, direcionando hospitais para plataformas demonstrando superioridade clínica e custo-efetividade, um equilíbrio que definirá vencedores em todo o mercado de dispositivos de fusão espinhal global.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cirurgia: Técnicas Minimamente Invasivas Reformulam a Prática

Procedimentos minimamente invasivos detinham 62,37% do tamanho do mercado de dispositivos de fusão espinhal global em 2024, registrando uma TCAC de 6,34% até 2030, à medida que imagem, navegação e retratores tubulares convergem para reduzir a interrupção tecidual. A cirurgia aberta mantém um papel nas correções de deformidade severa, mas enfrenta participação decrescente à medida que a orientação robótica[4]Jin-Jye Wan, "Robot-Assisted Minimally Invasive Transforaminal Interbody Fusion: A Complete Workflow Pilot Feasibility Study," Journal of Spine Surgery, jss.amegroups.org abrevia curvas de aprendizado. A imagem 3D em tempo real permite trajetórias de parafuso pedicular percutâneo com desvio sub-2 mm, diminuindo o risco neurológico. Enquanto isso, técnicas de coluna de posição única limitam voltas do paciente, cortando tempo de anestesia. Os hospitais aproveitam essas eficiências para qualificar mais casos para alta ambulatorial, sustentando a adoção de ASC e reformulando dinâmicas de reembolso.

O mercado de dispositivos de fusão espinhal global responde com suítes de instrumentos compactos, implantes embalados estéreis e arrays de navegação descartáveis adaptados ao throughput de ASC. Os centros de treinamento aumentam laboratórios cadavéricos com simuladores de realidade mista, acelerando a competência do cirurgião. Os pagadores recompensam caminhos minimamente invasivos via elevação de reembolso agrupado para baixa incidência de complicação. À medida que a evidência amadurece, os reguladores podem aprovar caminhos de aprovação mais curtos para kits que demonstravelmente melhoram a segurança, incorporando ainda mais abordagens minimamente invasivas ao cuidado da coluna mainstream.

Por Abordagem Cirúrgica: TLIF Emerge como Técnica Preferida

A fusão posterolateral representou 34,21% da participação do mercado de dispositivos de fusão espinhal global em 2024, mas cede impulso ao TLIF, que está crescendo a uma TCAC de 6,61% à medida que vantagens biomecânicas ganham validação clínica. O TLIF permite fusão circunferencial de um corredor unilateral, preservando musculatura contralateral e cortando perda de sangue intra-operatória em até 50% versus facetectomia bilateral tradicional. O TLIF minimamente invasivo assistido por robô melhora a precisão de colocação da gaiola, promovendo restauração superior da lordose e manutenção da altura do disco. O tamanho do mercado de dispositivos de fusão espinhal global para gaiolas e parafusos compatíveis com TLIF está previsto para superar sistemas posteriores legados até 2030.

Rotas alternativas como fusão intercorpórea lombar anterior (ALIF) prosperam em casos demandando correção sagital máxima, enquanto abordagens laterais minimizam trauma muscular dorsal. Os cirurgiões cada vez mais confiam no planejamento específico do paciente para decidir entre estratégias TLIF, ALIF ou laterais. Modelos de elementos finitos publicados em 2024 detalham perfis de estresse para cada abordagem, informando geometria de implante que mitiga sobrecarga de segmento adjacente. O refinamento contínuo provavelmente harmonizará a seleção de abordagem com avaliação de risco personalizada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: ASCs Capturam Participação de Mercado Crescente

Os hospitais preservaram 62,54% do tamanho do mercado de dispositivos de fusão espinhal global em 2024, pois gerenciam politrauma e revisões complexas, mas o canal ASC está se expandindo a 6,78% TCAC, alimentado pela expansão de cobertura ambulatorial do Medicare. Os ASCs operam relações de pessoal enxutas e dependem de implantes de rotatividade rápida, compelindo fornecedores a otimizar contagens de bandeja e oferecer opções de consignação. Séries clínicas relatam taxas de complicação abaixo de 2% para fusões lombares de um a dois níveis em ambientes ASC. Os pagadores aproveitam esse registro de segurança para contratar pagamentos agrupados com cláusulas de compartilhamento de ganhos.

Os hospitais respondem com departamentos hospitalares-ambulatoriais que imitam a eficiência ASC enquanto mantêm acesso a backup de cuidados críticos. Clínicas ortopédicas especializadas, embora não sejam locais cirúrgicos primários, influenciam a seleção de implantes através de planejamento pré-operatório e dados de acompanhamento de longo prazo. O mercado de dispositivos de fusão espinhal global verá diversificação de canal sustentada à medida que a tecnologia reduz ainda mais o tempo de permanência e permite alta no mesmo dia para construtos multiníveis.

Análise Geográfica

A América do Norte contribuiu com 46,23% da receita global em 2024 e deve crescer a 5,37% TCAC até 2030, à medida que robótica premium e implantes impressos em 3D penetram em ambientes tanto hospitalares quanto ambulatoriais. Os 58 códigos de coluna elegíveis para ASC do Medicare catalisaram um aumento anual de 15,7% de procedimentos em centros ambulatoriais, sustentando a tendência do mercado de dispositivos de fusão espinhal global em direção a locais de cuidado de menor custo. As designações de breakthrough da FDA aceleram a comercialização, reforçando a liderança de inovação da região.

A Ásia-Pacífico é a escaladora mais rápida com uma TCAC de 6,95% até 2030, alavancando atualizações de infraestrutura hospitalar, rendas disponíveis crescentes e uma base em expansão de cirurgiões de coluna treinados em fellowship. Os requisitos de registro Classe III da China são longos, mas parcerias locais facilitam o acesso ao mercado, e licitações provinciais frequentemente favorecem implantes produzidos domesticamente que são custo-efetivos, mas tecnologicamente avançados. Japão e Coreia do Sul adicionam volume através da demografia do envelhecimento, enquanto as redes de hospitais privados da Índia importam sistemas navegados para capturar turismo médico.

A TCAC de 5,80% da Europa reflete crescimento equilibrado moderado por custos de conformidade MDR que ligeiramente retardam lançamentos de novos produtos. Os serviços nacionais de saúde encorajam migração ambulatorial, particularmente nos nórdicos e Alemanha, mas controles de preços desafiam margens de dispositivos premium. A América do Sul avança a 6,12% TCAC à medida que Brasil e Argentina atualizam centros terciários e adotam técnicas minimamente invasivas. Oriente Médio e África registram 6,46% TCAC com base nos investimentos em hospitais especializados dos Estados do Golfo, embora escassez de cirurgiões restrinja adoção regional mais ampla. No geral, o mercado de dispositivos de fusão espinhal global está se expandindo mundialmente, mas vetores de crescimento diferem marcadamente por clima de reembolso, densidade de cirurgiões e velocidade regulatória.

Cenário Competitivo

O mercado de dispositivos de fusão espinhal global é moderadamente consolidado: os cinco principais fornecedores controlam aproximadamente 62% das vendas globais, enquanto um grupo vibrante de start-ups visa nichos de desempenho. A compra de USD 250 milhões da Nevro pela Globus Medical aumenta sinergias de preservação de movimento e gerenciamento da dor, sinalizando convergência entre hardware e neuromodulação. A alienação da Stryker de implantes espinhais legados, mantendo seu robô Mako Spine, destaca uma pivotação para ecossistemas orientados por software. A plataforma AiBLE da Medtronic integra navegação, imagem e análise, contribuindo para crescimento de segmento de dígito alto único e bloqueando cirurgiões em fluxos de trabalho proprietários.

Jogadores emergentes exploram manufatura aditiva para entregar gaiolas específicas do paciente; a Curiteva registrou 2.000 implantes sem revisão em seu primeiro ano pós-aprovação. O implante de preservação de movimento TOPS da Premia Spine demonstrou resultados funcionais superiores versus fusão em um estudo randomizado de 24 meses, pressionando construtos rígidos tradicionais. Fornecedores de imagem como Siemens Healthineers fazem parceria com empresas de implantes para co-desenvolver suítes de planejamento habilitadas por IA, borrando ainda mais as fronteiras hardware-software. A resiliência da cadeia de suprimentos também molda a competição, com empresas localizando manufatura para evitar exposição tarifária e gargalos MDR.

A pressão de preços se intensifica à medida que hospitais implementam contratos de compartilhamento de ganhos que recompensam menores custos de implante e altas pontuações de resultados relatados pelo paciente. Os fornecedores respondem desagrupando navegação da compra de implante ou oferecendo modelos de assinatura que espalham despesas de capital. Simultaneamente, o aumento da alfabetização de dados dos cirurgiões encoraja aquisição baseada em evidência, favorecendo empresas que fornecem dashboards de desempenho do mundo real. A diferenciação competitiva está, portanto, fazendo transição do design de implante bruto para otimização holística de fluxo de trabalho, prova clínica e transparência econômica em todo o mercado de dispositivos de fusão espinhal global.

Líderes da Indústria Global de Dispositivos de Fusão Espinhal Global

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Stryker completou a alienação de seu braço de implantes espinhais para Viscogliosi Brothers, criando VB Spine enquanto mantém robótica Mako Spine

- Fevereiro de 2025: A Globus Medical adquiriu a Nevro Corp por USD 250 milhões, integrando estimulação de medula espinhal HFX em seu mix de produtos.

- Outubro de 2024: A Vy Spine garantiu aprovação da FDA para sua gaiola lombar impressa em 3D, expandindo opções aditivas para cirurgia personalizada.

- Setembro de 2024: Medtronic e Siemens Healthineers formaram uma aliança estratégica em plataformas de coluna guiadas por imagem.

Escopo do Relatório do Mercado Global de Dispositivos de Fusão Espinhal Global

Conforme o escopo deste relatório, a fusão espinhal refere-se a um procedimento ortopédico que envolve a fusão de duas ou mais vértebras para restringir o movimento das vértebras afetadas e diminuir a dor sofrida pelo paciente. O mercado de dispositivos de fusão espinhal global é segmentado por tipo (dispositivo de fusão cervical, dispositivo de fusão torácica e dispositivo de fusão lombar), tipo de cirurgia (cirurgia de coluna aberta e cirurgia de coluna minimamente invasiva) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Fusão Cervical |

| Dispositivos de Fusão Torácica |

| Dispositivos de Fusão Lombar |

| Gaiolas Intercorpóreas |

| Sistemas de Parafuso Pedicular |

| Substitutos de Enxerto Ósseo e Outros |

| Cirurgia de Coluna Aberta |

| Cirurgia de Coluna Minimamente Invasiva |

| Fusão Intercorpórea Lombar Transforaminal (TLIF) |

| Fusão Posterolateral (PLF) |

| Outras Abordagens |

| Hospitais |

| Centros de Cirurgia Ambulatorial (ASCs) |

| Clínicas Especializadas e Ortopédicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Dispositivos de Fusão Cervical | |

| Dispositivos de Fusão Torácica | ||

| Dispositivos de Fusão Lombar | ||

| Gaiolas Intercorpóreas | ||

| Sistemas de Parafuso Pedicular | ||

| Substitutos de Enxerto Ósseo e Outros | ||

| Por Tipo de Cirurgia | Cirurgia de Coluna Aberta | |

| Cirurgia de Coluna Minimamente Invasiva | ||

| Por Abordagem Cirúrgica | Fusão Intercorpórea Lombar Transforaminal (TLIF) | |

| Fusão Posterolateral (PLF) | ||

| Outras Abordagens | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial (ASCs) | ||

| Clínicas Especializadas e Ortopédicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual técnica cirúrgica está ganhando a tração mais rápida entre cirurgiões de coluna?

A fusão intercorpórea lombar transforaminal (TLIF) está sendo adotada rapidamente porque restaura a altura do disco através de um único corredor posterior enquanto preserva a integridade muscular e reduz o risco de complicação.

Como as gaiolas impressas em 3D estão mudando a prática de fusão espinhal?

Gaiolas específicas do paciente, manufacturadas aditivamente, melhoram o contato da placa terminal e promovem osteointegração mais rápida, traduzindo-se em maior confiabilidade de fusão e menos procedimentos de revisão.

Por que os centros de cirurgia ambulatorial são vistos como locais atraentes para procedimentos de fusão?

Os ASCs combinam tempos de rotatividade mais curtos com registros de segurança comprovados, permitindo que pagadores e provedores realizem economias substanciais de custo sem sacrificar resultados clínicos.

Que impacto os modelos de pagamento agrupado têm na seleção de implantes?

Os hospitais agora escolhem dispositivos com base no valor total do episódio, favorecendo sistemas que combinam evidência clínica forte com menores despesas de complicação de longo prazo.

Como a inteligência artificial está influenciando a tomada de decisão intra-operatória?

Plataformas de navegação guiadas por IA sobrepõem dados anatômicos em tempo real, ajudando cirurgiões a otimizar trajetórias de parafuso e reduzir exposição à radiação para pessoal e pacientes.

Qual é a principal preocupação clínica limitando o uso ilimitado de construtos de fusão rígidos?

Estudos de longo prazo destacam a doença do segmento adjacente como um risco significativo, promovendo interesse em soluções de preservação de movimento e técnicas de estabilização híbridas.

Página atualizada pela última vez em: