Tamanho e Participação do Mercado de Energia da Venezuela

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

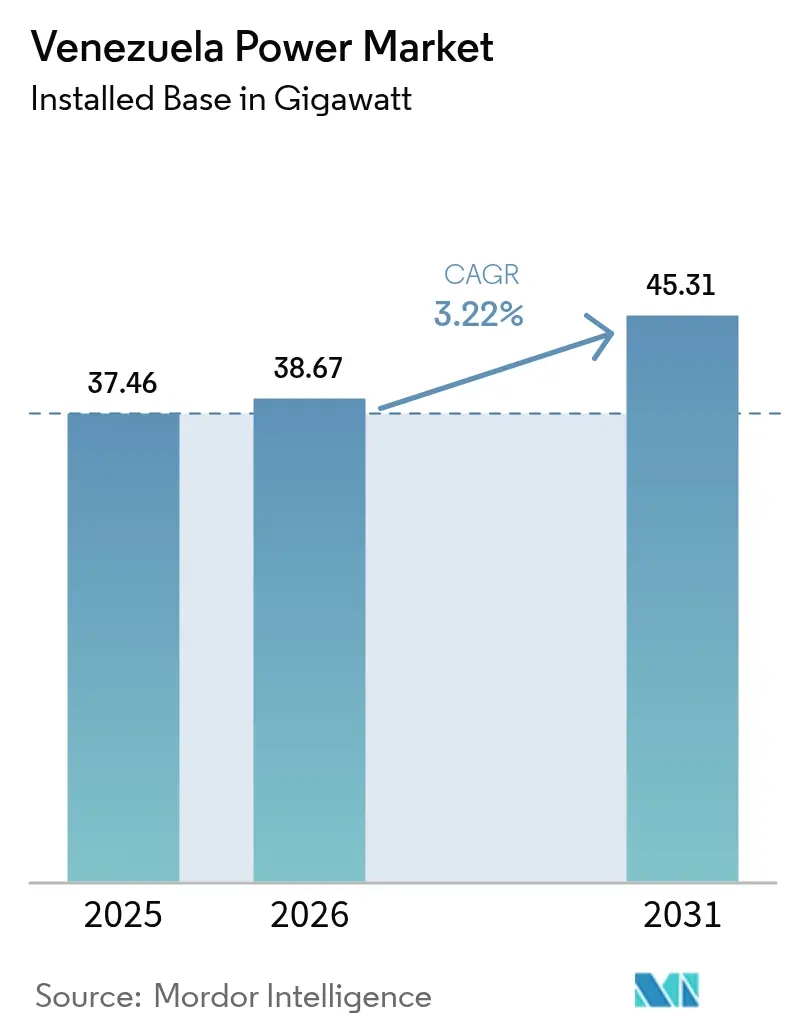

| Tamanho do mercado no ano base (2025) | 37.46 gigawatt |

| Volume do Mercado (2026) | 38.67 gigawatt |

| Volume do Mercado (2031) | 45.31 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Venezuela por Mordor Intelligence

O tamanho do Mercado de Energia da Venezuela foi avaliado em 37,46 gigawatts em 2025 e estimado para crescer de 38,67 gigawatts em 2026 para atingir 45,31 gigawatts até 2031, a uma CAGR de 3,22% durante o período de previsão (2026-2031).

Esta perspectiva oculta contrastes estruturais marcantes: abundantes recursos hídricos contrabalançados por crônicos déficits de combustível, hiperinflação de 180,0% em 2025, e renovadas sanções dos EUA que restringem as aquisições para frotas térmicas.[1]Departamento do Tesouro dos EUA, "General License 44A", home.treasury.gov Os fatores de capacidade dos ativos hídricos caem abaixo de 40%, as usinas térmicas operam a cerca de um quarto da capacidade nominal, e o mercado de energia da Venezuela suporta um déficit de geração recorrente de 1.600-1.800 MW na demanda de pico. A reabilitação do complexo Guri de 10.200 MW, um programa solar andino de 3.000 MW e a reconversão bicombustível de usinas térmicas ancoram as adições de oferta de curto prazo, enquanto a solar distribuída e as microrredes reformulam a demanda em regiões propensas a apagões. A intensidade competitiva permanece baixa: o monopólio estatutário da CORPOELEC afasta os participantes privados e força os fabricantes de equipamentos originais estrangeiros a nichos estreitos de reabilitação. Ainda assim, oportunidades de espaço em branco em autogeração, carregamento de mobilidade elétrica e microrredes híbridas mantêm o mercado de energia da Venezuela nas listas de observação dos investidores, apesar dos ventos contrários macropolíticos.

Principais Conclusões do Relatório

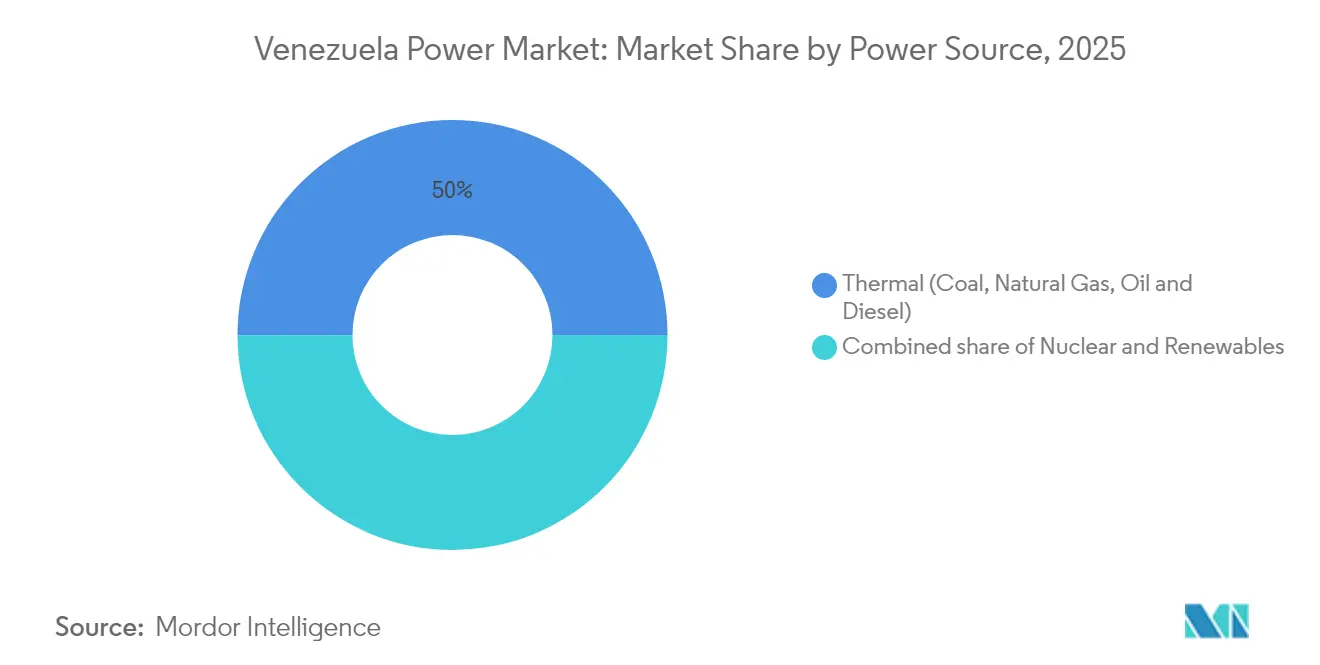

- Por fonte de energia, a geração térmica liderou com 50,02% da participação do mercado de energia da Venezuela em 2025, enquanto as renováveis têm previsão de expansão a uma CAGR de 5,55% até 2031.

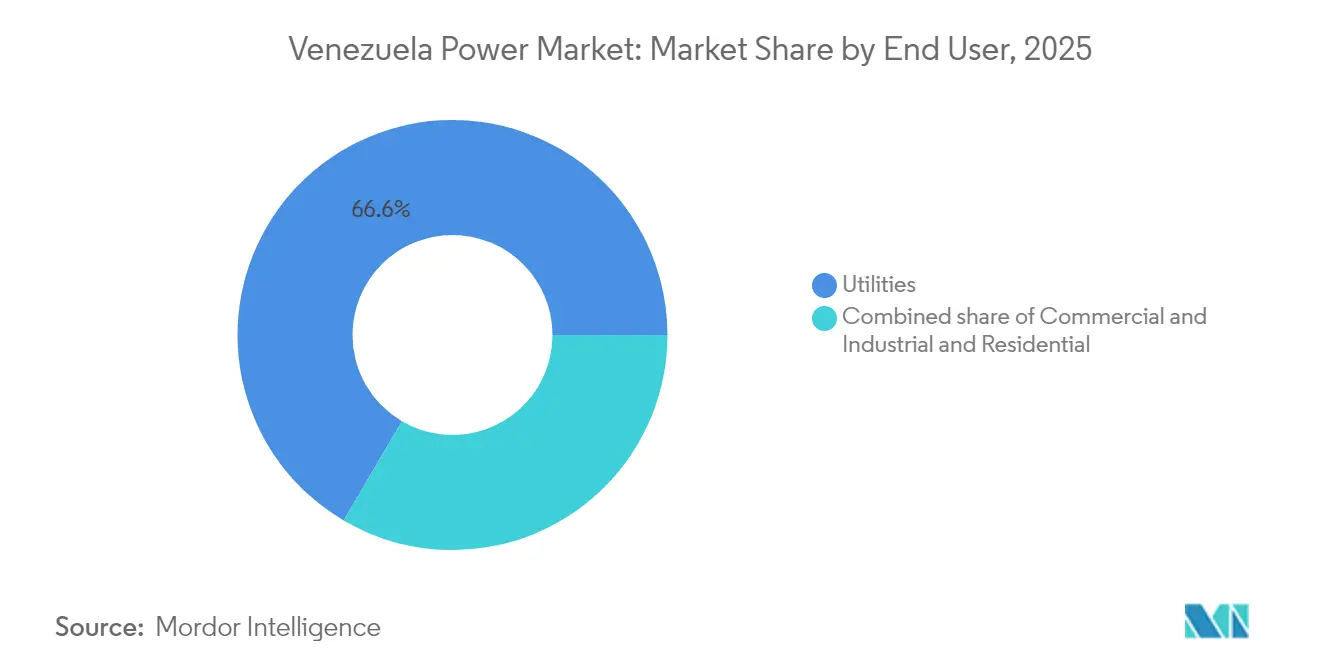

- Por usuário final, os serviços públicos detiveram uma participação de 66,55% do tamanho do mercado de energia da Venezuela em 2025 e têm projeção de crescimento a uma CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Venezuela

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundante potencial hidrelétrico e reabilitação da Barragem de Guri | +0.8% | Nacional, concentrado no estado de Bolívar (Guri) e na bacia do Caroní | Médio prazo (2-4 anos) |

| Metas governamentais de diversificação de renováveis em meio à volatilidade do preço do petróleo | +1.2% | Nacional, com ganhos iniciais em Mérida, Táchira, Trujillo (solar nos Andes), Paraguaná (eólica) | Longo prazo (≥ 4 anos) |

| Reabilitação e conversão bicombustível da frota térmica envelhecida | +0.6% | Nacional, prioridade em Zulia (Termozulia, Ramón Laguna), Bolívar (Sidor) | Médio prazo (2-4 anos) |

| Estabilização econômica gradual impulsionando a recuperação da demanda de eletricidade | +0.9% | Nacional, com transbordamento para o comércio transfronteiriço (Colômbia, Brasil) | Curto prazo (≤ 2 anos) |

| Capacidade de interconexão transfronteiriça inexplorada (Colômbia e Brasil) | +0.4% | Regiões de fronteira, particularmente Zulia (Colômbia), Bolívar (Brasil), com benefícios para a rede nacional | Longo prazo (≥ 4 anos) |

| Crescentes iniciativas de microrredes em regiões remotas do Orinoco e Amazonas | +0.3% | Áreas remotas na Bacia do Orinoco, estado do Amazonas, Delta Amacuro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abundante Potencial Hidrelétrico e Reabilitação da Barragem de Guri

O potencial técnico hídrico da Venezuela se aproxima de 20.000 MW, mas a produção real paira perto de 30% desse teto.[2]Chambers & Partners, "Energy & Natural Resources Guide Venezuela 2025", chambers.com O complexo Guri de 10.200 MW ancora a cascata do Caroní, mas a manutenção adiada, a sedimentação e a seca deterioraram o desempenho. As campanhas de reabilitação, focadas em revisões de turbinas, modernização de válvulas e controle de sedimentos, poderiam recuperar 800-1.000 MW, eliminando o déficit estrutural sem a necessidade de novas construções.[3]Agência Internacional de Energia, "Hydropower Market Report 2023", iea.org O financiamento depende de acordos petróleo por infraestrutura com bancos de política chineses, enquanto a execução técnica alterna entre Andritz, Voith e Siemens Energy sob supervisão do Ministério.

Metas Governamentais de Diversificação de Renováveis em Meio à Volatilidade do Preço do Petróleo

Na COP29 (novembro de 2024), Caracas comprometeu-se a obter 30% da eletricidade de painéis fotovoltaicos e apresentou um roteiro solar de 3.000 MW para os estados andinos. Esta mudança protege os hidrocarbonetos exportáveis e cobre contra choques de abastecimento de combustível que rotineiramente paralisam as usinas térmicas. Os primeiros projetos incluem uma instalação de 50 MW em Mara, Zulia, e um local gêmeo de 50 MW em El Vigía, Mérida. A execução baseia-se em contratos de EPC na modalidade chave na mão com fornecedores chineses, indianos e turcos, porém o projeto de Lei de Energia Renovável e Alternativa (ERA) paralisado ainda obscurece o design do contrato de compra de energia (PPA) e a certeza tarifária.

Reabilitação e Conversão Bicombustível da Frota Térmica Envelhecida

Ativos térmicos como a usina Termozulia de 770 MW e a usina Ramón Laguna de 660 MW operam a 25% de utilização ou permanecem inativos. As reconversões bicombustível permitem a alternância entre gás escasso e diesel importado, aumentando a disponibilidade quando os fluxos de gás associado flutuam - um risco agudo desde a explosão do complexo de gás Muscar em 2024. Os contratos centram-se na Siemens Energy e na Wärtsilä para a reengenharia de queimadores e controles digitais, mas o licenciamento da OFAC e a depreciação do bolívar inflacionam os custos e prolongam os ciclos de entrega.

Estabilização Econômica Gradual Impulsionando a Recuperação da Demanda de Eletricidade

O PIB cresceu 5,3% em 2024, mas projeta-se uma contração de 4,0% em 2025 com a persistência da hiperinflação. Ainda assim, a atividade em refino, petroquímica e mineração impulsiona a demanda localizada, particularmente nas operações da Faixa do Orinoco operadas pela Chevron e Eni sob licenças específicas. Instaladores de solar distribuída, 13 no último levantamento, e 5.000 veículos elétricos mostram elasticidade latente nos segmentos comercial e de mobilidade, oferecendo amortecedores contra a instabilidade da rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política prolongada e sanções dos EUA limitando o investimento estrangeiro direto | -1.1% | Nacional, com efeitos agudos nas regiões dependentes de petróleo e gás (Zulia, Anzoátegui, Monagas) | Longo prazo (≥ 4 anos) |

| Hiperinflação e volatilidade do bolívar inflacionando os custos dos projetos | -0.6% | Nacional, impacto mais severo em projetos dependentes de importações e financiamento em moeda forte | Curto prazo (≤ 2 anos) |

| Infraestrutura de transmissão e distribuição envelhecida causando apagões crônicos e perdas | -0.7% | Nacional, mais severo nos estados orientais, Ilha de Margarita e redes de distribuição periféricas | Médio prazo (2-4 anos) |

| Êxodo de trabalhadores qualificados restringindo a capacidade de operação e manutenção | -0.5% | Nacional, afetando particularmente as operações da CORPOELEC e a manutenção especializada em Guri e usinas térmicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Política Prolongada e Sanções dos EUA Limitando o Investimento Estrangeiro Direto

A Licença Geral 44A (abril de 2024) reinstituiu as sanções setoriais, restringindo as importações de equipamentos e desencorajando o financiamento plurianual. Embora Chevron, Repsol e Maurel & Prom detenham isenções restritas, o status de inadimplência soberana e os riscos de governança elevam o custo de capital da Venezuela bem acima dos pares regionais. A AIE observa que a Venezuela não captou nenhum dos USD 185 bilhões em influxos para o setor elétrico da América Latina durante 2024.

Infraestrutura de Transmissão e Distribuição Envelhecida Causando Apagões Crônicos e Perdas

As taxas de falhas de serviço saltaram de 25,9% em 2022 para 61,9% em 2023, à medida que condutores corroídos, transformadores sobrecarregados e esquemas de proteção deficientes induziram apagões em cascata. A consolidação de 14 concessionárias regionais pela CORPOELEC não reverteu o desgaste da mão de obra qualificada, e as perdas técnicas e não técnicas consomem a receita necessária para a substituição de capital. Um projeto de atualização de extra-alta tensão do Banco Mundial permanece sem desembolso, sublinhando a relutância dos credores.[4]Banco Mundial, "Venezuela Extra High Voltage Transmission Project", worldbank.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Dominância Hidrelétrica Mascara a Fragilidade do Abastecimento de Combustível

A energia hidrelétrica forneceu 62.516 GWh da geração de 2022 e permanece a espinha dorsal do mercado de energia da Venezuela. A combinação predominantemente hídrica comanda 49,98% do tamanho do mercado de energia da Venezuela, enquanto os ativos térmicos respondem pelos restantes 50,02%, mas contribuem desproporcionalmente com menos energia devido aos gargalos de combustível. As renováveis excluindo a energia hídrica convencional devem crescer a uma CAGR de 5,55% até 2031, lideradas pelo cluster solar andino de 3.000 MW e pela energia eólica incremental em Paraguaná. O setor de energia da Venezuela enfrenta risco de concentração na única usina Guri de 10.200 MW: uma repetição das condições de seca de 2020-2021 poderia cortar a produção nacional em dois dígitos. As conversões bicombustível prometem mitigação parcial, mas dependem de importações confiáveis de diesel ou da captura de gás queimado, ambas vulneráveis ao impacto das sanções.

A energia solar, com apenas 5 MW em 2023, conquistará uma posição por meio de 100 MW de projetos aprovados e telhados distribuídos. A adição de 40-50 MW de energia eólica em julho de 2024 augura novas construções costeiras se os obstáculos logísticos forem superados. A biomassa e a energia geotérmica permanecem embrionárias, a primeira impedida pelos custos de agregação de matéria-prima e a segunda por sinais tarifários vagos sob a Lei ERA arquivada.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Usuário Final: Serviços Públicos Dominam em Meio ao Crescimento da Autogeração Industrial

Os serviços públicos controlavam 66,55% da capacidade instalada em 2025 e se expandirão a uma CAGR de 6,18% à medida que as usinas solares lideradas pelo Estado se integram à rede. O tamanho do mercado de energia da Venezuela para os serviços públicos equivale a aproximadamente 24,9 GW hoje e sobe para 35,7 GW até 2031. Os usuários comerciais e industriais, enfrentando apagões de até 12 horas diárias nas regiões orientais, ampliam a autogeração com solar em telhados, geradores a diesel e armazenamento em baterias ainda incipiente. A participação do mercado de energia da Venezuela detida por este segmento permanece abaixo de 30%, mas o crescimento supera o da rede à medida que mineradoras e refinarias na Faixa do Orinoco implantam turbinas a gás cativas isentas das tarifas da CORPOELEC. A adoção residencial de painéis fotovoltaicos nos telhados fica atrás devido aos altos custos denominados em dólares e à ausência de medição líquida, mas programas piloto em Caracas e Nova Esparta sugerem uma ascensão lenta se surgirem ferramentas de financiamento. As cargas de carregamento de veículos elétricos, atualmente triviais, poderiam adicionar 50-100 MW até 2030, dependentes da resiliência da rede e de uma modesta aceleração na mobilidade elétrica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

O estado de Bolívar abriga o complexo Guri de 10.200 MW mais uma cascata de barragens menores totalizando 16.829 MW, tornando-o a pedra angular do mercado de energia da Venezuela. A volatilidade da seca e a sedimentação reduziram os fatores de capacidade abaixo de 40% nos últimos anos. Zulia, outrora uma potência térmica, agora importa energia via linhas de extra-alta tensão vulneráveis que frequentemente disparam, expondo Maracaibo a cortes frequentes. O trio andino de Mérida, Táchira e Trujillo abrigará o programa solar de 3.000 MW, aproveitando 5,35 kWh/m² de irradiância horizontal global média e a proximidade com os centros de carga.

Os estados orientais, Anzoátegui, Monagas e Sucre, dependem de usinas térmicas que funcionam com gás associado, mas a explosão do Muscar cortou o fornecimento, demonstrando a fragilidade do sistema. O litoral de Falcón se beneficiou de 38 novas turbinas eólicas em 2024, sinalizando um caminho de diversificação. As interconexões transfronteiriças com a Colômbia e o Brasil permanecem subutilizadas; disparidades de preços e risco político paralisam a expansão. As comunidades remotas do Orinoco e do Amazonas dependem de diesel e projetos-piloto de microhidrelétricas; a solar mais armazenamento poderia gradualmente substituir os combustíveis líquidos, pendente de financiamento concessionário e licenças simplificadas.

Cenário Competitivo

O mercado de energia da Venezuela é altamente concentrado: a CORPOELEC monopoliza a transmissão e distribuição e domina a geração sob uma regra de propriedade estatal que exige uma participação de 60% em qualquer joint venture. Siemens Energy, ABB, Schneider Electric, Andritz, Voith e empreiteiras EPC estatais chinesas se envolvem principalmente por meio de contratos de manutenção legados, reabilitação de turbinas ou EPCs solares na modalidade chave na mão financiados por meio de trocas petróleo por infraestrutura. As reconversões bicombustível em Termozulia e Ramón Laguna colocam Wärtsilä e Siemens Energy como candidatos à frente, enquanto a Andritz mantém uma franquia de serviços nas turbinas Francis de Guri.

O espaço em branco gira em torno das microrredes solares no Orinoco e Amazonas, do carregamento de veículos elétricos pela Swing Energy e da frota de táxis elétricos da Verdi. As barreiras decorrem da conformidade com a OFAC, da conversibilidade do bolívar e da ausência de modelos de PPA bancáveis. A digitalização do despacho hídrico e dos controles térmicos oferece ganhos incrementais; a modernização do controle T-3000 da Siemens Energy na Termozulia entrega evidências iniciais de ganho de eficiência. Os novos participantes gravitam em torno da solar distribuída e do armazenamento para contornar os gargalos de transmissão, em vez de contestar a hegemonia de rede da CORPOELEC.

Líderes do Setor de Energia da Venezuela

CORPOELEC

PDVSA Electricidad

Enel Green Power LATAM

Eletronorte

Siemens Energy (contratos de O&M)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O governo da Venezuela apresentou sua mais recente Contribuição Nacionalmente Determinada (NDC), comprometendo-se com uma redução de 20% nas emissões de gases de efeito estufa (GEE) até 2035, em relação a um cenário de referência (BAU) abrangendo 2024 a 2030. O país planeja alocar mais de USD 18,4 bilhões para seus esforços de mitigação, canalizando predominantemente os recursos para transporte (USD 10 bilhões) e eletricidade (USD 7,8 bilhões).

- Agosto de 2025: A Venezuela inaugurou seu primeiro parque solar em El Vigía, localizado no estado de Mérida. Esta iniciativa sublinha o compromisso do país em integrar a energia solar à sua rede elétrica. Com capacidade de 1,5 megawatts (MW), o parque solar pode abastecer cerca de 2.000 residências em El Vigía.

- Junho de 2024: O governo aprovou um parque solar de 50 MW em Mara, Zulia, com um cronograma de construção de 10 meses.

Escopo do Relatório do Mercado de Energia da Venezuela

A energia é gerada por meio de diversas fontes primárias, como carvão, energia hídrica, solar, térmica, etc. Nos serviços públicos, é uma etapa antes de sua entrega aos usuários finais. Em seguida, o processo é sucedido pela transmissão e distribuição. Nesta etapa, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição), de acordo com as necessidades do usuário final.

O relatório do mercado de energia da Venezuela é segmentado por fontes de energia e usuário final. Por fontes de energia, o mercado é segmentado em térmica (carvão, gás natural, petróleo e diesel), nuclear, renováveis (solar, eólica, hídrica, geotérmica, biomassa e resíduos, maremotriz). Por usuário final, o mercado é segmentado em serviços públicos, comercial e industrial, e residencial. O dimensionamento e as previsões do mercado foram realizados com base na capacidade de geração de eletricidade (GW).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia da Venezuela?

A capacidade instalada atingiu 38,67 GW em 2026 e tem previsão de subir para 45,31 GW até 2031.

Qual segmento fornece mais eletricidade na Venezuela?

A energia hidrelétrica, liderada pela Barragem de Guri de 10.200 MW, respondeu por 62.516 GWh da produção de 2022.

Com que rapidez as renováveis estão crescendo?

Espera-se que as renováveis não hídrica cresçam a uma CAGR de 5,55% entre 2026 e 2031 no âmbito do programa solar andino de 3.000 MW.

Por que os apagões persistem apesar da capacidade adequada?

Os ativos de transmissão e distribuição envelhecidos impulsionam os apagões, com taxas de falha afetando 61,9% dos domicílios em 2023.

Como as sanções dos EUA afetam o setor?

As sanções restringem as importações de equipamentos, o financiamento e a participação estrangeira, reduzindo os influxos e desacelerando os projetos de reabilitação.

Onde estão surgindo oportunidades de investimento?

A solar distribuída, as microrredes no Orinoco e no Amazonas, e a infraestrutura de carregamento de veículos elétricos oferecem nichos isolados do risco de monopólio estatal.

Página atualizada pela última vez em: