Tamanho e Participação do Mercado de Energia Solar do Equador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

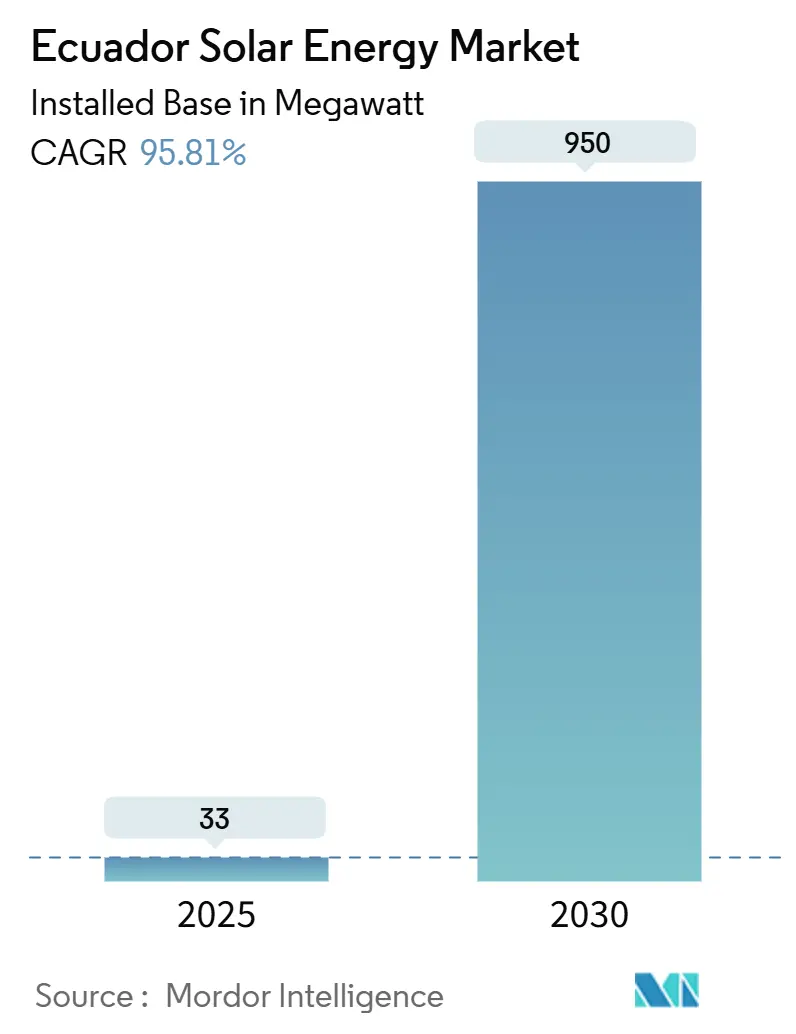

| Volume do Mercado (2025) | 33 megawatt |

| Volume do Mercado (2030) | 950 megawatt |

| Taxa de crescimento (2025 - 2030) | 95.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Equador por Mordor Intelligence

O tamanho do Mercado de Energia Solar do Equador em termos de base instalada deverá crescer de 33 megawatts em 2025 para 950 megawatts até 2030, a uma CAGR de 95,81% durante o período de previsão (2025-2030).

Uma mudança no afastamento da dependência hídrica, irradiação recorde de 4,3-5,0 kWh/m²/dia e um programa de investimento público de USD 913 milhões estão acelerando as adições de capacidade. A crise energética de 2024, que levou a apagões de até 14 horas por dia, impulsionou os formuladores de políticas a agilizar o licenciamento para projetos de até 100 MW, expandir leilões em escala de utilidade e oferecer incentivos fiscais para autogeração. A queda nos preços dos módulos reduziu o LCOE solar para USD 40-50 por MWh, superando os custos de pico hídrico e encorajando desenvolvedores privados a buscar plantas de médio porte em províncias com transmissão disponível. O financiamento concessionário internacional do Banco Interamericano de Desenvolvimento e da Agence Française de Développement reduz ainda mais o custo de capital, enquanto as metas corporativas sólidas de descarbonização estão impulsionando a demanda por sistemas de telhado em clusters de agroprocessamento orientados à exportação.

Principais Conclusões do Relatório

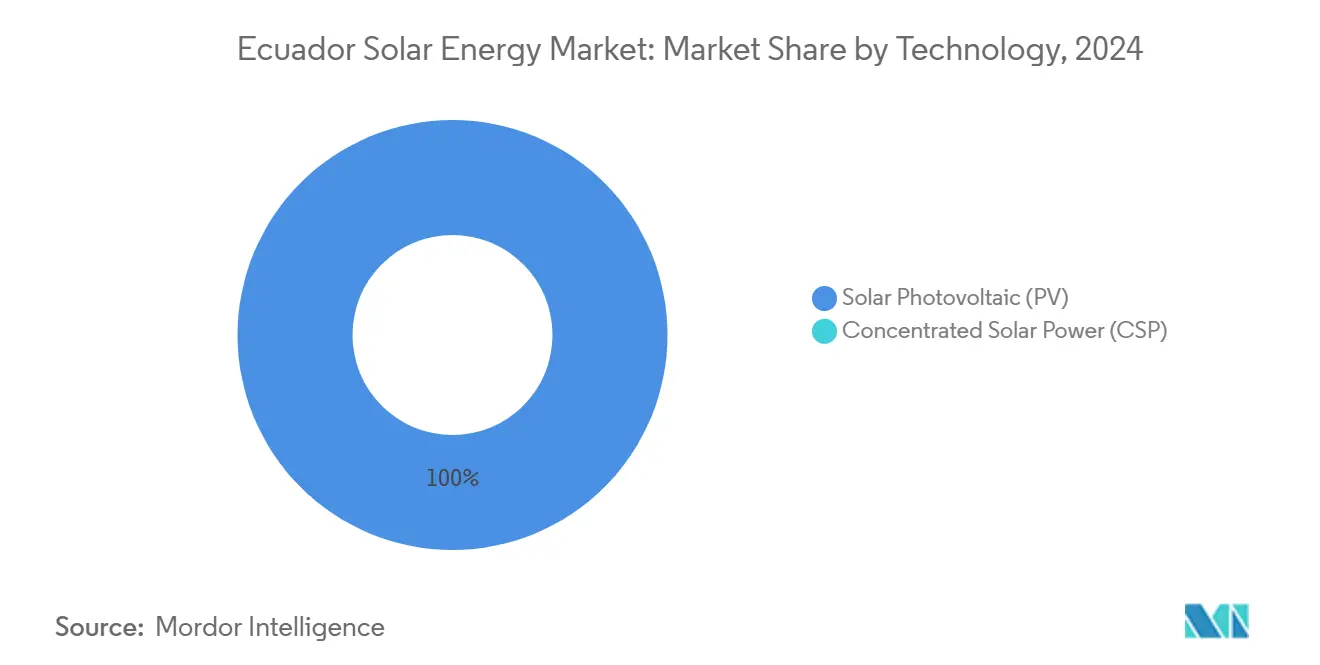

- Por tecnologia, a fotovoltaica (FV) capturou 100% da participação do mercado de energia solar do Equador em 2024 e prevê-se que cresça a uma CAGR de 95,8% até 2030.

- Por tipo de rede, os sistemas conectados à rede detinham 95,8% da participação do mercado de energia solar do Equador em 2024; estima-se que o segmento se expanda a uma CAGR de 98,3% até 2030.

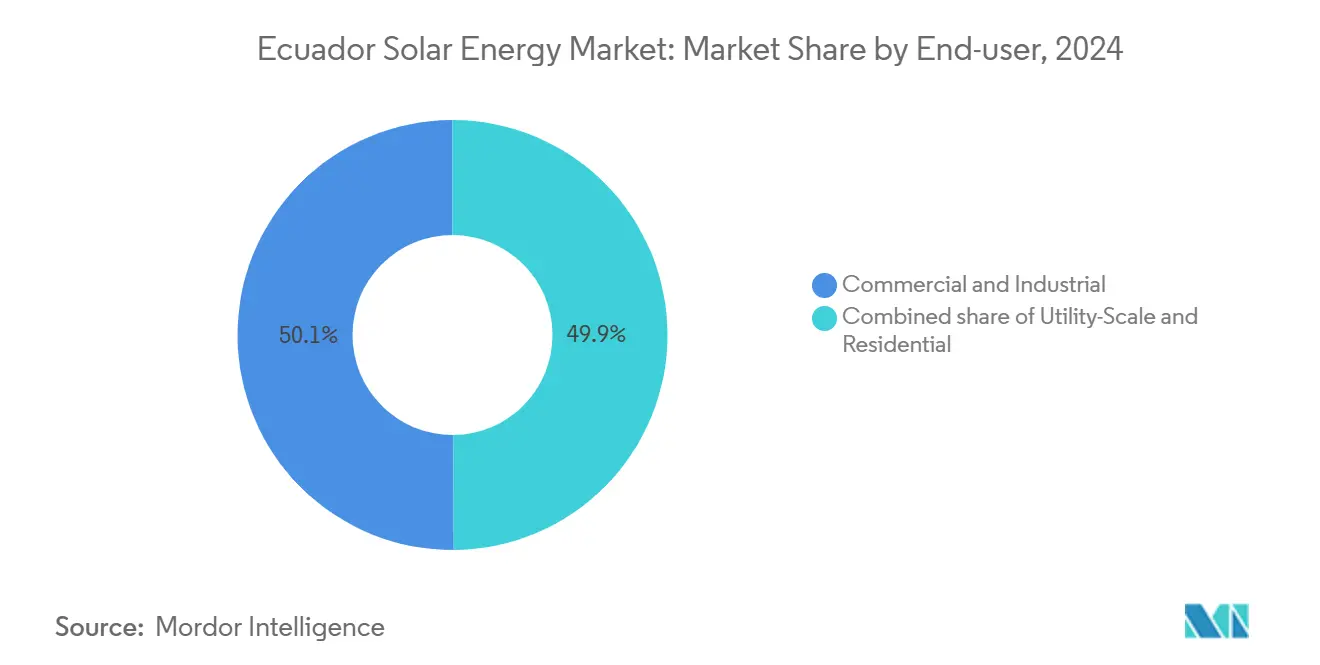

- Por usuário final, o segmento de escala de utilidade está pronto para avançar a uma CAGR de 125,5% entre 2025 e 2030, enquanto o segmento comercial e industrial (C&I) liderou com 50,1% da participação do tamanho do mercado de energia solar do Equador em 2024.

Tendências e Perspectivas do Mercado de Energia Solar do Equador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa governamental de leilão em escala de utilidade | +28.50% | Loja, Manabí, Guayas | Médio prazo (2-4 anos) |

| Queda nos custos de módulos e de balanço de sistema | +22% | Em todo o país, com ganhos iniciais em Loja e Imbabura | Curto prazo (≤2 anos) |

| Alta irradiação durante todo o ano e 12 horas de luz solar diária | +18% | Terras altas do sul e Manabí costeiro | Longo prazo (≥4 anos) |

| Déficits hídricos sazonais criando pagamentos de capacidade | +15% | Em todo o país, pronunciados durante os períodos de El Niño | Médio prazo (2-4 anos) |

| Carteira de financiamento concessionário internacional | +20% | Locais promovidos pela CELEC EP | Médio prazo (2-4 anos) |

| Mandatos de autogeração na mineração e no agroprocessamento | +12% | Azuay, Zamora-Chinchipe, Guayas, El Oro | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos de Módulos e de Balanço de Sistema Reduz a Diferença no LCOE

Os preços médios globais dos módulos caíram para USD 0,10 por W em 2024, permitindo que o LCOE solar nacional caísse para cerca de USD 40 por MWh. Nesse nível, a energia fotovoltaica supera os novos projetos de pico hídrico com preços de USD 60-80 por MWh e compete com o gás de ciclo combinado. A ausência de imposto de importação sobre painéis acelerou as carteiras em escala de utilidade, enquanto um IVA de 12% sobre inversores adiciona USD 5-8 por MWh a sistemas híbridos, reforçando a popularidade dos arranjos puramente conectados à rede. À medida que os preços do balanço de sistema continuam caindo, espera-se que a vantagem econômica alcance microrredes fora da rede que atendem à Amazônia e às Ilhas Galápagos até 2027.

Alta Irradiação Durante Todo o Ano e 12 Horas de Luz Solar Diária Melhoram os Fatores de Capacidade

A geografia equatorial confere ao Equador luz solar diária consistente, produzindo fatores de capacidade de 16-17% para plantas de inclinação fixa e até 21% para sistemas de rastreamento. Loja registra a maior irradiação do país, levando a Celec GENSUR a lançar o projeto La Ceiba de 200 MW em janeiro de 2025. Os desenvolvedores estão priorizando módulos bifaciais de alta eficiência que reduzem as necessidades de terreno em 15-20%, um benefício fundamental para locais montanhosos com terreno plano limitado.

Os Déficits Hídricos Sazonais Criam Pagamentos de Capacidade para Estabilização Solar

A geração hídrica respondeu por 71,68% da eletricidade em 2023, mas a produção cai 30-40% em períodos de seca, forçando o pico caro a diesel a USD 120-150 por MWh. A CENACE está testando um mercado de serviços ancilares que permitiria que projetos de energia solar mais baterias ganhassem USD 10-15 por MWh em taxas de capacidade, melhorando as TIRs dos projetos em até 3 pontos percentuais.

O Programa Governamental de Leilão em Escala de Utilidade Impulsiona Adições de Capacidade

O ministério adjudicou o projeto El Aromo de 200 MW sob uma licitação de 310 MW e, em janeiro de 2024, identificou sete novos locais totalizando 1,58 GW, posicionando a concessionária estatal CELEC EP como âncora dos futuros APPs.(1)CELEC EP, "Generación Solar Portfolio", celec.gob.ec A reforma legislativa de outubro de 2024 elevou o limite para projetos privados para 100 MW, eliminando a exigência de licitação competitiva e atraindo produtores independentes interessados em acelerar projetos em províncias onde a transmissão existente é adequada. Os bem-sucedidos leilões colombianos de 2019 oferecem um precedente regional, reforçando a confiança dos investidores de que o Equador pode obter fechamento financeiro para plantas de 50-100 MW até 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento ambiental e de consulta indígena demorado | -12% | Territórios amazônicos e das terras altas | Médio prazo (2-4 anos) |

| Transmissão fraca nas províncias com alta irradiação solar | -10% | Loja, Imbabura, Carchi | Longo prazo (≥4 anos) |

| Tarifas de importação e IVA sobre inversores e armazenamento | -6% | Em todo o país | Curto prazo (≤2 anos) |

| Expiração de tarifas preferenciais de alimentação da rede | -8% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Licenciamento Ambiental e de Consulta Indígena Demorado Atrasa os Projetos

Projetos superiores a 1 MW exigem uma avaliação de impacto ambiental e, quando localizados em terras ancestrais, uma consulta prévia nos termos da Convenção 169 da OIT. Essa sequência frequentemente se estende por mais de 18 meses, como ilustrado pela usina El Aromo de 200 MW que ainda aguardava licenças completas no início de 2025. Os desenvolvedores agora orçam USD 0,5-1 milhão para acordos comunitários antecipados, trocando custos indiretos mais altos por prazos gerais mais curtos.

A Transmissão Fraca nas Províncias com Alta Irradiação Solar Restringe a Integração à Rede

Loja e Imbabura oferecem irradiação acima de 5,0 kWh/m²/dia, mas carecem de linhas de 230 kV suficientes para transferir a oferta para Quito e Guayaquil. A TRANSELECTRIC planeja USD 150 milhões em melhorias até 2027; no entanto, os desafios de faixa de domínio significam que vários corredores não estarão energizados antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Fotovoltaica Monopoliza a Carteira

Os dados de instalação mostram que a energia fotovoltaica detinha 100% da participação do mercado de energia solar do Equador em 2024 e projeta-se que mantenha a dominância até 2030 com uma CAGR de 95,8%. O tamanho do mercado de energia solar do Equador atribuível à energia fotovoltaica deve saltar de 33 MW em 2025 para 950 MW em 2030, pois nenhuma planta de energia solar concentrada aparece no registro nacional.(2)Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2024", irena.org As despesas de capital para energia fotovoltaica de inclinação fixa têm uma média de USD 800-900 por kW em comparação com USD 3.500-4.500 por kW para energia solar concentrada, uma vantagem de custo de 80% que acelera o fechamento financeiro. Os módulos bifaciais fornecidos pela Trina Solar e Canadian Solar proporcionam ganhos de energia de 10-15% ao aproveitar o albedo, reduzindo os requisitos de terreno em regiões montanhosas onde parcelas planas têm preços premium.

Os ganhos contínuos de eficiência dos módulos, como o N-type Tiger Neo da JinkoSolar atingindo 25,8% em 2024, permitem que os desenvolvedores aumentem a capacidade dentro dos limites existentes das subestações.(3)JinkoSolar, "Tiger Neo N-type Module Datasheet", jinkosolar.com A ausência de zonas de alta irradiação normal direta torna a energia solar concentrada economicamente pouco atrativa, uma realidade confirmada por estudos de viabilidade do NREL mostrando uma Irradiação Normal Direta abaixo de 1.500 kWh/m²/ano em todo o país. À medida que os leilões estipulam lances de menor custo, a liderança de custo da energia fotovoltaica deixa a energia solar concentrada de lado pelo futuro previsível.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Rede: A Capacidade Conectada à Rede Aumenta com as Melhorias de Transmissão

Os projetos conectados à rede detinham 95,8% da participação do mercado de energia solar do Equador em 2024 e crescerão a uma CAGR de 98,3% até 2030, à medida que a carteira de 1,58 GW da CELEC EP alimenta o Sistema Nacional Interligado. Cerca de 200 MW de nova capacidade, incluindo La Ceiba e El Aromo, estão programados para fechamento financeiro em 2025-2026. A economia dos sistemas conectados à rede é favorecida pela ausência de imposto de importação sobre módulos e pelos marcos estabelecidos de Acordo de Compra de Energia supervisionados pela CENACE.

Os sistemas fora da rede respondem por apenas 4,2 MW, mas desempenham um papel social vital ao alimentar escolas, clínicas da Amazônia e as Ilhas Galápagos. O programa de eletrificação rural do ministério implantou 60 MW de capacidade de autoconsumo até meados de 2025 e reduziu o uso de diesel em até 70%. No entanto, à medida que as extensões da rede alcançam províncias isoladas, o crescimento fora da rede irá moderar em favor de telhados com medição líquida sob a Regulamentação ARCERNNR 008/23.

Por Usuário Final: A Escala de Utilidade Lidera as Adições Futuras

Os telhados Comerciais e Industriais (C&I) lideraram a demanda em 2024 com 50,1% da capacidade instalada, mas o segmento de escala de utilidade prevê uma CAGR de 125,5% de 2025 a 2030, à medida que as plantas leiloadas atingem a Data de Início de Operação Comercial. O tamanho do mercado de energia solar do Equador para ativos em escala de utilidade deverá superar 700 MW até 2030, impulsionado por locais prontos para transmissão em Manabí, Loja e Guayas. Desenvolvedores de médio porte estão se voltando para projetos abaixo de 100 MW que agora contornam o processo de leilão, acelerando os prazos em pelo menos seis meses.

A economia do segmento C&I continua atrativa, com o LCOE de telhado próximo a USD 0,12 por kWh em comparação com tarifas de varejo de USD 0,156 por kWh, oferecendo retornos de 5-7 anos para exportadores nos setores de banana, cacau e camarão. A adoção residencial fica atrás devido às tarifas subsidiadas de USD 0,093 por kWh e ao acesso limitado ao financiamento de longo prazo. A reforma dos subsídios é politicamente sensível e improvável antes do ciclo legislativo de 2027, limitando a adoção doméstica a cerca de 2% das instalações nacionais.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Loja, Manabí e Guayas formam o principal corredor de implantação e juntas representam mais de 60% dos megawatts instalados e planejados. A irradiação média de 5,7 kWh/m²/dia de Loja e o lançamento do projeto La Ceiba de 200 MW garantem a liderança da província até 2030. Manabí abriga a usina El Aromo de 200 MW próximo a Portoviejo, onde o terreno plano simplifica a construção e a proximidade costeira encurta as cadeias logísticas.

Guayas, sede de Guayaquil e responsável por 35% da demanda nacional, adicionou 150 MW de projetos distribuídos sob a Regulamentação 013/2021, aproveitando os amplos telhados comerciais e subestações próximas. Imbabura e Carchi registram irradiação acima de 4,8 kWh/m²/dia, mas enfrentam gargalos até que a extensão da linha de 230 kV programada para 2028 seja concluída. Uma vez energizado, o corredor poderia liberar 300 MW de projetos atualmente paralisados.

As províncias amazônicas de Sucumbíos e Orellana dependem de microrredes fotovoltaicas a diesel; 60 MW haviam sido implantados até junho de 2025 sob o programa de eletrificação rural, fornecendo energia ininterrupta a clínicas e escolas. As Ilhas Galápagos têm como meta 100% de eletricidade renovável até 2030; a usina Baltra de 1,5 MW comissionada em 2024 demonstra a viabilidade técnica em um ambiente protegido.(4)UNESCO, "Galápagos Renewable Energy Initiative", unesco.org Províncias secundárias como Azuay e El Oro estão prontas para atrair energia solar combinada com armazenamento vinculado a cargas de mineração e agroprocessamento, uma vez que as melhorias de transmissão financiadas pelo BID sejam concluídas.

Cenário Competitivo

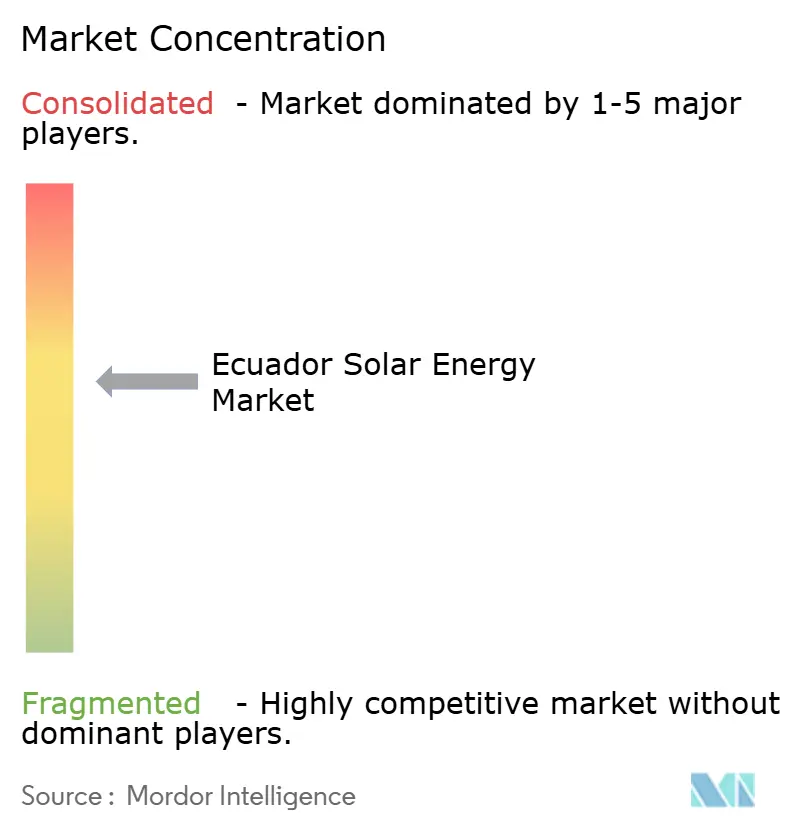

A CELEC EP, de propriedade estatal, é a principal desenvolvedora, controlando uma carteira de 1,58 GW financiada pela AFD e pelo BID e atuando como compradora para projetos leiloados. Prevalece uma concentração moderada porque as mudanças legislativas agora permitem que desenvolvedores privados construam até 100 MW sem licitação, uma condição que deve diluir a participação da CELEC além de 2027. As empresas internacionais de Engenharia, Compras e Construção Acciona Energía e Enel Green Power competem por contratos turnkey, enquanto os instaladores locais Renovaenergia, GoSolar Ecuador e Solergy Ecuador se concentram em telhados abaixo de 1 MW viabilizados pela Regulamentação 013/2021.

A cadeia de suprimentos de equipamentos é dominada por marcas chinesas como JinkoSolar, Trina Solar, Canadian Solar, Huawei Digital Power e Sungrow Power, cujos painéis com isenção de tarifas e preços competitivos de inversores reduzem o capital despendido. Os módulos bifaciais do tipo N de alta eficiência estão ganhando terreno à medida que os desenvolvedores buscam maximizar a produção dentro de envelopes de terreno limitados. A Risen Energy e a LONGi estão aumentando as remessas, ampliando as opções para as próximas licitações.

As tendências de financiamento favorecem empréstimos concessionários combinados com tranches em moeda local; a plataforma DREX lançada pelo BID em 2024 conecta as PMEs ao financiamento para sistemas de 50-500 kW, reduzindo os custos de transação. Os novos entrantes no mercado que consigam combinar capacidade de Engenharia, Compras e Construção com finanças estruturadas e experiência em relações comunitárias estão em posição de ganhar participação à medida que os governos provinciais insistem em cláusulas de emprego local.

Líderes da Indústria de Energia Solar do Equador

Renovaenergia SA

Solergy Ecuador C.ltda.

Enercity SA

Acciona SA

Arausol Gmbh

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A ARCERNNR autorizou 643 MW de projetos de energia distribuída, incluindo 450 MW de energia solar de telhado comercial e industrial e 193 MW de sistemas de autoconsumo em escala de utilidade. As aprovações refletem a adoção acelerada sob a Regulamentação 013/2021, que permite sistemas abaixo de 1 MW para autoconsumo.

- Janeiro de 2025: A CELEC EP iniciou o projeto solar La Ceiba de 200 MW na província de Loja, alavancando financiamento concessionário da AFD e visando o comissionamento no final de 2027. O projeto ancoará a carteira de geração da Celec GENSUR e atenderá aos centros de carga de mineração no sul do Equador, reduzindo a dependência de plantas de pico a diesel durante os déficits hídricos.

- Outubro de 2024: A Assembleia Nacional do Equador aprovou a lei "Fim dos Apagões", introduzindo incentivos fiscais para a autogeração e simplificando o licenciamento ambiental para projetos de energia renovável abaixo de 50 MW. A legislação responde à crise energética de 2024, que impôs apagões de até 14 horas diárias e expôs a vulnerabilidade da rede à sazonalidade hídrica.

- Outubro de 2024: O governo equatoriano elevou o limite para projetos privados de 10 MW para 100 MW, eliminando os requisitos de licitação competitiva para desenvolvimentos solares de médio porte. Espera-se que a reforma atraia produtores independentes de energia e acelere o fechamento financeiro para projetos em províncias onde a CELEC EP carece de capital para o reforço da rede.

Escopo do Relatório do Mercado de Energia Solar do Equador

A energia solar consiste no uso da energia do sol para produzir eletricidade, seja diretamente como energia térmica (calor) ou indiretamente por meio de células fotovoltaicas em painéis solares e vidro fotovoltaico transparente.

O mercado de energia solar do Equador é segmentado por tecnologia, tipo de rede, usuário final e tipo de componente. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (ESC). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de utilidade, comercial e industrial e residencial. Por componente, o mercado é segmentado em módulos solares, inversores, sistemas de montagem e rastreamento, balanço de sistema e equipamentos elétricos, armazenamento de energia e integração híbrida.

O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia solar do Equador. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada.

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Equipamentos Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Equipamentos Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Com que rapidez se espera que a capacidade solar cresça no Equador até 2030?

Prevê-se que a capacidade fotovoltaica instalada suba de 33 MW em 2025 para 950 MW em 2030, com uma CAGR de 95,81%.

Quais províncias provavelmente receberão mais novos projetos solares?

Loja, Manabí e Guayas lideram a carteira graças à alta irradiação e melhor acesso à rede, com mais de 60% dos megawatts planejados.

Qual mudança de política mais beneficia os desenvolvedores privados de energia solar?

A reforma de outubro de 2024 que elevou o limite para projetos privados para 100 MW elimina a necessidade de licitação competitiva e encurta os prazos de licenciamento.

Por que a energia fotovoltaica é preferida em relação à energia solar concentrada no Equador?

A energia fotovoltaica custa USD 800-900 por kW em comparação com USD 3.500-4.500 por kW para a energia solar concentrada, e os níveis nacionais de irradiação normal direta estão abaixo dos limites econômicos da energia solar concentrada.

Como os custos atuais de eletricidade solar se comparam com os custos de pico hídrico?

O LCOE solar varia de USD 40-50 por MWh, enquanto as novas plantas de pico hídrico estão em USD 60-80 por MWh, tornando a energia fotovoltaica a opção marginal mais barata.

Que incentivos existem para instalações comerciais de telhado?

A Regulamentação 013/2021 permite que sistemas abaixo de 1 MW realizem medição líquida do excedente de energia e se qualifiquem para retornos de cinco a sete anos às tarifas de varejo atuais.

Página atualizada pela última vez em: