Tamanho e Participação do Mercado de Energia Renovável da Venezuela

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

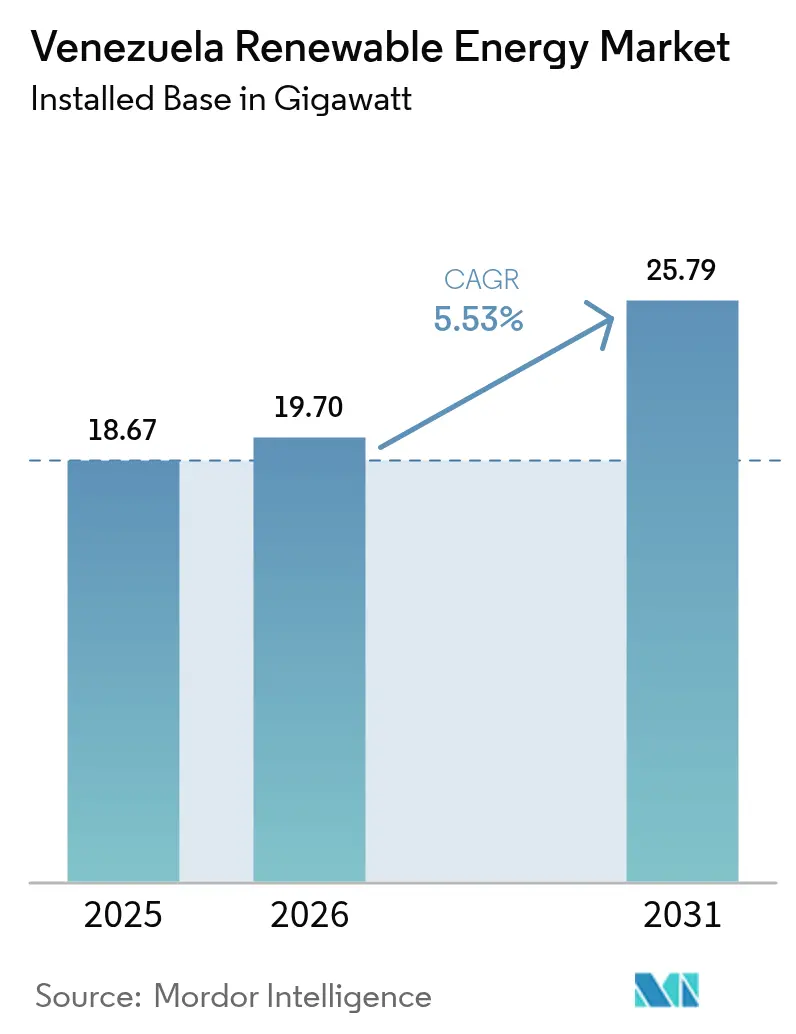

| Tamanho do mercado no ano base (2025) | 18.67 gigawatt |

| Volume do Mercado (2026) | 19.7 gigawatt |

| Volume do Mercado (2031) | 25.79 gigawatt |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Venezuela por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Venezuela em 2026 é estimado em 19,7 gigawatts, crescendo a partir do valor de 2025 de 18,67 gigawatts, com projeções para 2031 mostrando 25,79 gigawatts, crescendo a uma CAGR de 5,53% entre 2026 e 2031.

Esta expansão moderada reflete obstáculos estruturais, instabilidade política, sanções e distorções tarifárias, e não escassez de recursos, pois a geografia rica em energia solar, eólica e de biomassa do país poderia teoricamente suprir 22 vezes sua demanda projetada de energia até 2050. A dependência excessiva da geração hidroelétrica expõe a rede a apagões causados por secas; no entanto, surgem focos de crescimento em energia solar distribuída, sistemas de telhado financiados pela diáspora e microrredes apoiadas por mineração de criptomoedas. Desenvolvedores capazes de contornar os canais convencionais de financiamento de projetos, por meio de fundos multilaterais para o clima e fluxos de remessas, estão criando oportunidades de nicho. Fornecedores de equipamentos que oferecem pacotes híbridos de energia solar com armazenamento, adaptados para a fraca infraestrutura de transmissão da Venezuela, também estão ganhando espaço.

Principais Conclusões do Relatório

- Por tecnologia, a energia hidroelétrica representou 99,15% da capacidade instalada em 2025; prevê-se que o volume solar se expanda a uma CAGR de 133,7% até 2031, sinalizando o caminho de crescimento mais rápido no mercado de energia renovável da Venezuela.

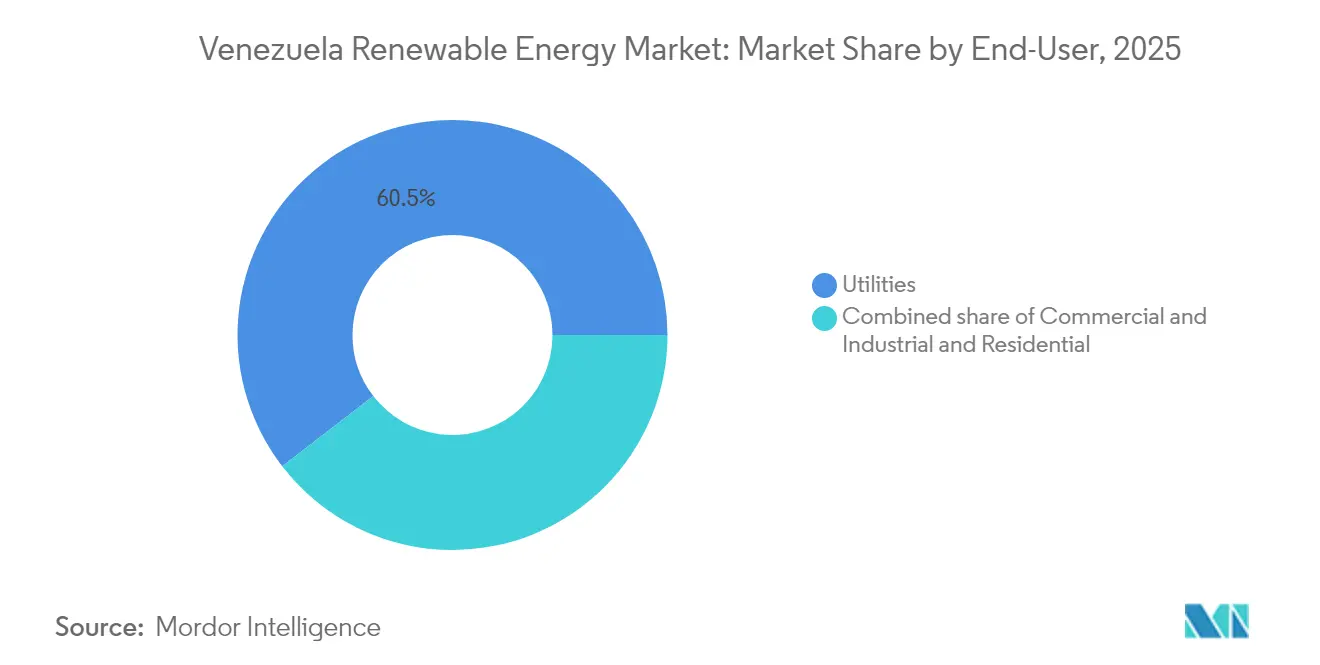

- Por usuário final, as concessionárias de serviços públicos responderam por 60,45% da capacidade em 2025 e projeta-se que avancem a uma CAGR de 8,55% até 2031, superando o mercado geral de energia renovável da Venezuela.

- Por geografia, a região dos Andes, liderada por Mérida, deverá sediar a primeira fase de 50 MW do desenvolvimento solar de 3 GW, enquanto o noroeste mantém 45 MW de ativos eólicos recentemente comissionados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Venezuela

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano governamental de energia solar de 3 GW nos Andes | +1.8% | Mérida, Táchira, Trujillo | Médio prazo (2 a 4 anos) |

| Queda no LCOE de energia solar e eólica | +1.2% | Em todo o país | Curto prazo (≤ 2 anos) |

| Kits de telhado financiados pela diáspora | +0.6% | Caracas, Maracaibo, Valencia | Curto prazo (≤ 2 anos) |

| Relançamento rural do "Sembrando Luz" | +0.5% | Interior andino e do Orinoco | Longo prazo (≥ 4 anos) |

| Compromisso multilateral da COP29 | +0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Microrredes impulsionadas por mineração de criptomoedas | +0.3% | Zonas de baixa tarifa e fora da rede | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plano Governamental de Desenvolvimento Solar (Iniciativa Solar de 3 GW nos Andes)

O roteiro dos Andes da administração tem como meta 3 GW de capacidade fotovoltaica em Táchira, Mérida e Trujillo, aproveitando 5,5–6,2 kWh/m²/dia de irradiação e o resfriamento natural dos painéis em alta altitude.[1]Editores da BNamericas, "Venezuela Approves 3 GW Andes Solar Parks", bnamericas.comDois parques solares de Santo Domingo obtiveram licença de construção, marcando o primeiro passo concreto para reduzir a dependência da energia hidroelétrica. As vantagens de localização incluem menores perdas de transmissão para os corredores industriais de Maracaibo e Barquisimeto e menor risco de inundações em relação às represas hidrelétricas nas planícies. O risco de execução permanece significativo, dado o histórico do país de ativos eólicos paralisados e regras de licenciamento pouco claras. O acesso a financiamento multilateral dependerá da criação de estruturas isentas de sanções e da reconstrução da capacidade de engenharia doméstica, que foi reduzida pela emigração.

Queda no Custo Nivelado de Energia (LCOE)

O LCOE solar global caiu 88% na última década, enquanto o eólico terrestre caiu 68%, reduzindo a lacuna de competitividade da Venezuela apesar de sua tarifa subsidiada de USD 0,20/kWh ao consumidor final.[2]Equipe da IRENA, "Renewable Power Generation Costs 2024", irena.org Estudos de viabilidade para projetos de mini-hidroelétricas relataram taxas internas de retorno acima de 280%, mesmo em cenários de escassez de capital, sinalizando potencial similar para energia solar e eólica quando implantados em formatos cativos ou vinculados à exportação. Os alvos mais lucrativos são minas remotas e unidades agroindustriais, que atualmente pagam prêmios em USD por geradores a diesel. Por outro lado, usinas conectadas à rede enfrentam dificuldades para recuperar capital sob tarifas fixas, a menos que obtenham empréstimos subsidiados ou fundos climáticos concessionais. A agregação de projetos sob um título de dívida coletivo da diáspora poderia reduzir os custos de financiamento e mitigar os prêmios de risco político.

Kits de Telhado Financiados pela Diáspora

Os venezuelanos no exterior remeteram USD 5,4 bilhões em 2024, grande parte canalizada via Zelle e Binance para a compra de pacotes de energia solar para telhados, que variam de USD 1.000 para kits básicos a USD 4.000 para sistemas completos. Os varejistas oferecem entrega completa em USD ou bolívares, e o mercado informal de painéis importados proliferou nos centros urbanos, onde apagões prolongados prejudicam a refrigeração, a educação e o teletrabalho. As residências agora representam o segmento de crescimento mais rápido do mercado de energia renovável venezuelano, embora as adições exatas de capacidade permaneçam fora de qualquer conjunto de dados oficial, pois as estatísticas de energia não são publicadas desde 2016. A tendência depende de fluxos sustentados de remessas e do acesso contínuo a hardware chinês isento de impostos.[3]IPS News, "Grassroots Venezuelan Initiative Aims to Combat Electricity Crisis with Solar Energy", ipsnews.net

Relançamento Rural do "Sembrando Luz"

Lançado pela primeira vez em 2005, o programa emblemático de eletrificação rural do governo tinha apenas 60% de seus kits solares em operação até 2019, devido à escassez de peças de reposição e lacunas de treinamento. Um relançamento em 2022 pela CORPOELEC Industrial visa à montagem local na planta inativa da Unerven, mas ainda não foram divulgados dados de produção verificáveis. O sucesso agora depende de parcerias com fornecedores comunitários como Ecosolaris e INGESOL, ambos com carteiras de vendas em aldeias remotas dos Andes. Se a fabricação local for reiniciada, a iniciativa poderia aumentar a penetração de energia renovável em zonas fora da rede que atualmente dependem de geradores a diesel transportados a altos custos.[4]CAF, "RED 2024", scioteca.caf.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede e dependência hidroelétrica | -1.4% | Em todo o país, aguda no leste e nas ilhas | Curto prazo (≤ 2 anos) |

| Tarifas controladas por preço | -0.9% | Em todo o país | Médio prazo (2 a 4 anos) |

| Sanções dos EUA sobre financiamento de equipamentos | -0.7% | Em todo o país | Longo prazo (≥ 4 anos) |

| Fuga de cérebros no setor elétrico | -0.5% | Caracas, Maracaibo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede e Dependência Hidroelétrica

A Represa de Guri, com 10.200 MW, ainda fornece 73% da eletricidade nacional, tornando-se um ponto único de vulnerabilidade. Os reservatórios atingiram seus níveis mínimos em março de 2024, forçando a produção hidroelétrica a 47% da capacidade e deixando as unidades térmicas em apenas 6%. Os apagões diários médios chegaram a 200 eventos no ano passado, com o leste da Venezuela e a Ilha Margarita enfrentando as interrupções mais longas. Sem grandes atualizações de transmissão ou armazenamento em escala de rede, qualquer aumento nas fontes de energia renovável variável enfrentará risco de corte. A expansão de 2.700 MW da Represa de Tocoma, prevista para 2026, pode estabilizar o fornecimento de carga de base por algum tempo, mas também aprofunda a dependência hidroelétrica no mercado de energia renovável venezuelano.

Tarifas Controladas por Preço

As tarifas subiram para USD 111,81/MWh em 2024, mas permanecem desconectadas da realidade de custos, oferecendo pouco incentivo ao capital privado. A CORPOELEC mantém exclusividade na geração sob uma legislação que exige pelo menos 60% de participação estatal em empreendimentos conjuntos. Os investidores em escala de utilidade, portanto, não conseguem garantir fluxos de caixa previsíveis por meio de tarifas de alimentação ou PPAs (Contratos de Compra de Energia), e o projeto de lei de energia renovável permanece paralisado no parlamento. O resultado é um vácuo de financiamento, apesar de exemplos regionais: o leilão solar do Brasil em 2024 foi concluído a USD 20,37/MWh, bem abaixo do teto de preço regulado da Venezuela.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Hidroelétrica Domina Enquanto a Energia Solar Acelera

A energia hidroelétrica forneceu 99,15% da capacidade instalada em 2025 e deverá se expandir ainda mais quando a usina de Tocoma, de 2.700 MW, entrar em operação em 2026; no entanto, ela também perpetua o risco de apagões ao concentrar a geração em uma única bacia hidrográfica. A projeção excepcional de CAGR de 133,7% para a energia solar significa que o volume fotovoltaico poderia ultrapassar 600 MW até 2031, impulsionado principalmente pela iniciativa solar de 3 GW nos Andes e por uma onda no varejo de kits para telhados. A participação de mercado da energia renovável da Venezuela detida pela energia eólica aumentou marginalmente em julho de 2024, quando a fazenda de 45 MW de Paraguaná começou a exportar energia; no entanto, os gargalos da rede em Falcón e Zulia mantêm os demais projetos eólicos inativos. A bioenergia, a geotérmica e as tecnologias oceânicas permanecem na fase de conceito, sem financiamento anunciado.

Uma lacuna crescente no LCOE acelera a mudança. Os módulos solares chegam pagos de impostos a USD 0,12/W, proporcionando aos compradores residenciais um período de retorno inferior a quatro anos, quando a economia com apagões é considerada. A energia hidroelétrica, por sua vez, enfrenta custos crescentes de manutenção e volatilidade de afluência impulsionada pelo clima. Ainda assim, o tamanho do mercado de energia renovável da Venezuela vinculado à hidroeletricidade poderia adicionar 200–300 MW de pequenos esquemas a fio d'água, se o financiamento de projetos emergir de fundos de desenvolvimento chineses ou andinos. A expansão eólica depende de uma trajetória tarifária clara e de novos ramais de transmissão de 230 kV, nenhum dos quais consta no orçamento nacional de 2025. A combinação tecnológica, portanto, parece pronta para um perfil bifurcado: grandes represas em mãos do Estado e instalações solares ágeis em telhados, fazendas e microrredes.

Por Usuário Final: Concessionárias de Serviços Públicos Dominam, Residências Avançam Rapidamente

As concessionárias de serviços públicos controlavam 60,45% da capacidade renovável instalada em 2025, e prevê-se que seus ativos cresçam a uma CAGR de 8,55% até 2031, à medida que o Estado acelera o portfólio solar dos Andes e conclui a represa de Tocoma. Os consumidores comerciais e industriais permanecem hesitantes; regras restritivas para empreendimentos conjuntos e licenciamento opaco para autogeração superior a 2 MW mantêm o pipeline de C&I reduzido. Em contrapartida, as residências que dependem de remessas estão adotando a energia fotovoltaica de telhado como meio de sobrevivência diante do potencial colapso da rede elétrica. Os varejistas relatam crescimento anual de vendas unitárias acima de 90% em 2024, suficiente para elevar os sistemas residenciais a aproximadamente 4% do tamanho do mercado de energia renovável da Venezuela até o final da década.

A vantagem das concessionárias de serviços públicos reside na escala e no crédito soberano, mas elas precisam modernizar os controles e integrar o armazenamento em baterias para gerenciar maior penetração solar. Os participantes do segmento C&I provavelmente permanecerão à margem até que o Projeto de Lei de Energia Renovável e Alternativa seja aprovado e esclareça as regras de PPA. Por enquanto, os kits residenciais contornam todos os canais formais: os instaladores aceitam pagamento em bolívares, USD ou stablecoins, e não é necessária nenhuma licença de conexão à rede para sistemas abaixo de 5 kW. Esse crescimento informal representa um desafio de receita para a CORPOELEC, mas simultaneamente injeta resiliência nos centros de carga urbanos.

Análise Geográfica

Os padrões de desenvolvimento seguem tanto os gradientes de recursos naturais quanto as prioridades administrativas. O corredor andino, incluindo Táchira, Mérida e Trujillo, possui uma irradiação horizontal global média de 2.300 kWh/m²/ano e, assim, ancora o plano solar de 3 GW. A proximidade com o Norte de Santander, na Colômbia, abre opções de transmissão transfronteiriça que podem obter tarifas não subsidiadas de até USD 0,10/kWh, melhorando a economia dos projetos. A Península de Paraguaná, no Estado de Falcón, oferece velocidades de vento de classe II próximas a 8 m/s, mas sua fazenda de 100 MW está paralisada devido à escassez de peças de reposição. A reabilitação exigiria apenas USD 45 milhões, menos da metade do custo de construção nova em aço, tornando-a um candidato ideal para refinanciamento por meio de títulos climáticos. Zulia, Táchira e Mérida também abrigam o cluster mais denso de microrredes do programa Sembrando Luz, evidenciando a demanda rural por fornecimento descentralizado.

A capacidade hidroelétrica permanece geograficamente concentrada ao longo do Rio Caroní, no Estado de Bolívar, expondo o fornecimento nacional ao risco localizado de seca. As linhas de transmissão percorrem 1.000 km até Caracas, perdendo um estimado de 14% de energia por fatores técnicos e não técnicos; portanto, qualquer energia solar incremental nos Andes reduz significativamente essas perdas. As áreas metropolitanas de Caracas, Valencia e Maracaibo apresentam as maiores taxas de apagão, levando as fábricas a adotar instalações solares em telhados dimensionadas entre 15 e 50 kW. O armazenamento em baterias de lítio ganha espaço nessas cidades porque o retorno do investimento se acelera quando os apagões excedem oito horas por semana.

O Território Amazônico abriga pequenas aldeias solares de demonstração que datam de 1981; ampliá-las tem se mostrado desafiador porque o transporte fluvial eleva os custos logísticos em 30%. No entanto, o índice de céu limpo da região supera 0,83, sugerindo que os módulos modernos de película fina poderiam superar os painéis convencionais em 4 a 6 pontos percentuais. A construção solar costeira na Ilha Margarita é limitada por conflitos de uso do solo impulsionados pelo turismo, embora a energia fotovoltaica flutuante na Lagoa de La Restinga esteja em análise de pré-viabilidade. No geral, a diversificação geoespacial pode simultaneamente fortalecer a resiliência, desbloquear rotas de exportação e distribuir investimentos por províncias negligenciadas, desde que finanças e competências migrem juntamente com os módulos e as turbinas.

Panorama regulatório

O setor elétrico da Venezuela continua sendo regido pela Ley Orgánica del Sistema y Servicio Eléctrico, segundo a qual o Estado mantém o controle sobre as atividades essenciais do setor elétrico e a CORPOELEC domina o despacho e as operações do sistema. A supervisão fica a cargo do Ministerio del Poder Popular para la Energía Eléctrica (MPPEE), que define o licenciamento, o acesso à rede e as regras operacionais em um mercado no qual as tarifas reguladas e as restrições de propriedade estatal limitaram os projetos privados de energia renovável bancáveis.

Em maio de 2026, a Asamblea Nacional sinalizou avanços em uma proposta de Lei Orgânica para o Serviço Elétrico destinada a incorporar fontes alternativas de energia e diversificar a geração, indicando um trâmite legislativo ativo para ampliar a participação além do modelo liderado pelo Estado. A direção da reforma está mais clara, mas a regulamentação secundária detalhada sobre tarifas, padrões técnicos e estruturas comerciais específicas para renováveis ainda está sendo desenvolvida, de modo que a execução e a bancabilidade dependerão de como as medidas forem operacionalizadas.

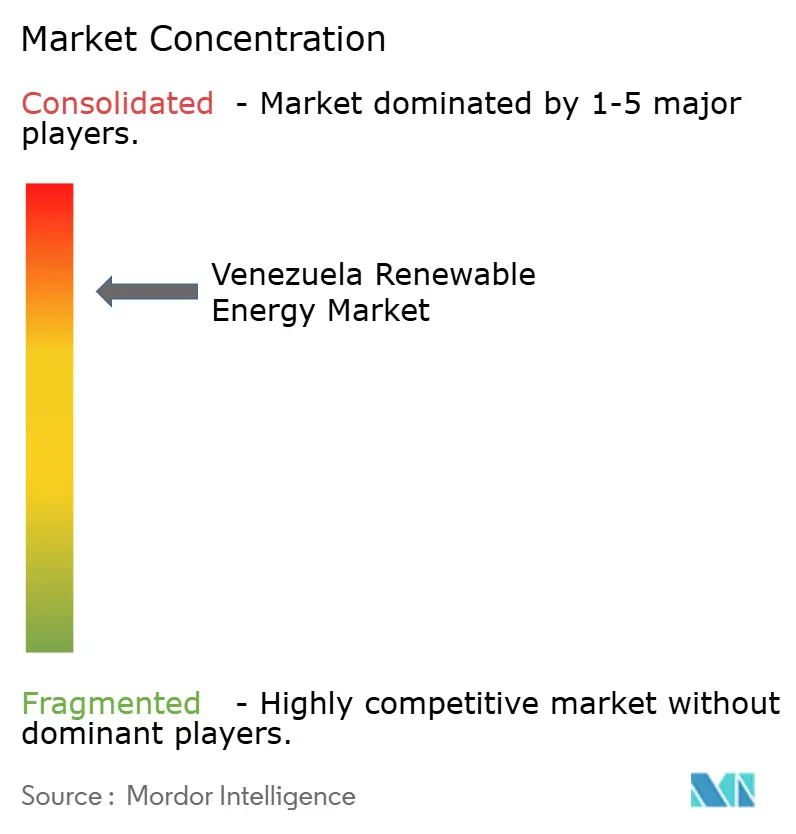

Cenário Competitivo

A intensidade competitiva é moldada mais pela política e pelas sanções do que por uma corrida tecnológica pura. A CORPOELEC, de propriedade estatal, controla o despacho de geração e possui a maioria dos ativos hidroelétricos, concedendo-lhe efetivamente uma participação de 60 a 65% da capacidade instalada total. Siemens Gamesa, Andritz, ABB e Huawei fornecem turbinas, sistemas de controle e inversores, mas precisam estruturar contratos por meio de intermediários em conformidade com as sanções. Atrasos nos pagamentos e obstáculos logísticos levam os fornecedores a exigir depósitos antecipados maiores, o que pode inflar os custos dos projetos entre 8% e 12%. Empresas locais de EPC, incluindo Ingelectra, CANARAGUA e Elecven, especializam-se em obras de balanço de planta e frequentemente fazem parceria com equipes técnicas cubanas ou chinesas, pois os quadros de mão de obra domésticos foram reduzidos.

Os movimentos estratégicos se concentram em nichos imunes a tetos tarifários. Em junho de 2024, a Zelestra anunciou um plano de expansão regional de EUR 5 bilhões ancorado em empreendimentos de energia fotovoltaica, armazenamento e hidrogênio verde, destinando 200 MW a compradores industriais venezuelanos. Em agosto de 2024, a Scala Data Centers investiu em autoabastecimento eólico para alimentar seu complexo de servidores modulares nos arredores de Caracas, sinalizando apetite estrangeiro por projetos que combinam energia com infraestrutura digital. No lado público, a aprovação em janeiro de 2025 de um projeto hidroelétrico a fio d'água no Rio Guayuriba diversifica a energia hidroelétrica para além da bacia do Caroní e convida fabricantes de turbinas de pequeno porte para a cadeia de suprimentos.

A diferenciação competitiva está cada vez mais dependendo da criatividade no financiamento, e não das especificações do hardware. As empresas que reúnem financiamento coletivo da diáspora, créditos de carbono e garantias multilaterais conseguem desbloquear taxas combinadas abaixo de 6%, em comparação com 12 a 15% para empréstimos totalmente comerciais. Os integradores de armazenamento que garantem uma duração de quatro horas dentro dos limites de temperatura tropical obtêm margens premium porque abordam diretamente o problema dos apagões. Os participantes híbridos de EPC e O&M (Operação e Manutenção) agrupam a manutenção de longo prazo em contratos indexados ao peso, mitigando o descasamento cambial. À medida que a clareza regulatória melhora, os participantes estabelecidos precisarão migrar do arrendamento puro de equipamentos para modelos orientados a serviços que incorporem garantias de desempenho.

Líderes do Setor de Energia Renovável da Venezuela

SOLINAL C.A.

INGESOL C.A.

Siemens Gamesa Renewable Energy, S.A.

Andritz AG

Corpoelec (Corporação Elétrica Nacional)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução de projetos solares em escala de serviço público nos Andes e nos estados ocidentais cria um espaço de curto prazo para empresas de EPC, fornecedores de BOS e integradores de armazenamento capazes de operar dentro das restrições logísticas e de rede da Venezuela. Os sinais de projetos disponíveis são específicos: em janeiro de 2026, as autoridades nacionais inspecionaram o progresso do parque solar de 50 MW El Vigía, em Mérida, e em abril de 2026, relatórios governamentais em Zulia indicaram que o parque solar fotovoltaico Machango, em Valmore Rodríguez, atingiu 70% de progresso na construção. Essas obras sustentam a demanda por inversores, estruturas de fixação, transformadores, SCADA e serviços de O&M, especialmente em locais onde a transmissão fraca favorece plantas híbridas de solar mais baterias e controle localizado.

Uma segunda linha de oportunidade concentra-se na formalização do mercado e nas estruturas de investimento vinculadas à reforma legislativa. Em junho de 2026, a Assembleia Nacional aprovou preliminarmente uma reforma da Lei Orgânica do Sistema e Serviço Elétrico Nacional para incorporar a participação privada na geração, transmissão, distribuição e comercialização. Os relatórios públicos sobre o anteprojeto incluem uma abordagem de concessão e uma opção de isenções fiscais para projetos voltados a renováveis. Se implementada com metodologias de acesso à rede e de tarifas que possam ser bancáveis, a mudança apoiaria microrredes cativas de C&I, o retrofit e a reabilitação de ativos eólicos paralisados em Falcón e Zulia, e a prospecção de energia eólica offshore (com potencial nacional amplamente citado), aproveitando as capacidades industriais costeiras existentes, enquanto a demanda por energia solar distribuída permanece reforçada por apagões e canais de compra atrelados ao dólar.

Desenvolvimentos recentes do setor

- Junho de 2026: A Assembleia Nacional da Venezuela aprovou preliminarmente uma reforma da Lei Orgânica do Sistema e Serviço Elétrico Nacional para permitir a participação do setor privado na geração, transmissão, distribuição e comercialização. O anteprojeto discutido em relatórios públicos inclui uma mudança em direção à fixação de tarifas alinhadas aos custos reais e permite isenções fiscais para projetos voltados a renováveis, sinalizando uma possível mudança na forma como os projetos são contratados e financiados.

- Julho de 2025: A Zelestra anunciou um programa de investimento regional de 5 bilhões de euros na América Latina, abrangendo fotovoltaica, armazenamento e hidrogênio verde, e indicou uma alocação para iniciativas relacionadas a microrredes na Venezuela. O compromisso ajuda a validar um canal comercial para renováveis distribuídas e "behind-the-meter", em que a confiabilidade da rede e o financiamento convencional de projetos permanecem restritos.

- Julho de 2024: A BP e a National Gas Company (NGC) de Trinidad e Tobago garantiram uma licença de 20 anos para o campo de gás transfronteiriço Cocuina-Manakin junto aos governos de Trinidad e Tobago e da Venezuela. Embora o gás não seja uma fonte renovável, a medida influencia o equilíbrio energético e a atenção de investimentos na Venezuela, moldando o contexto de curto prazo em que as renováveis competem ou se complementam com o fornecimento apoiado em gás em projetos focados em confiabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este mercado, dimensionamos o setor de energia renovável da Venezuela utilizando a capacidade instalada de energia renovável em operação no país, medida em gigawatts (GW). O escopo abrange as tecnologias renováveis usadas para gerar eletricidade e é tratado como um mercado de capacidade, não um mercado de receita.

Exclusões de escopo: exclui a geração baseada em combustíveis fósseis, as redes de transmissão e distribuição, e as receitas gerais de comercialização de energia que não estejam diretamente vinculadas à capacidade renovável.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (FV e CSP)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidroelétrica (Pequena, Grande, PSH)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias de Serviços Públicos

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental estabeleceu a base factual para a construção da capacidade e os sinais de demanda que explicam por que as adições ocorrem. Utilizamos estatísticas públicas de energia e referências de planejamento, como dados de capacidade renovável da IRENA, balanços energéticos nacionais da International Energy Agency e indicadores macroeconômicos do World Bank, para ancorar a escala e o momento dos investimentos.

Para evitar depender de uma única perspectiva, também analisamos sinais do lado da oferta e da política de fontes como diários oficiais do governo e comunicados do ministério de energia, além de publicações de operadores de sistema e concessionárias nacionais, quando disponíveis. Artigos acadêmicos de acesso aberto ajudaram com a disponibilidade hidrelétrica e as restrições de integração renovável. Paralelamente, registros de empresas, apresentações a investidores, imprensa confiável e assinaturas pagas de dados financeiros e notícias corporativas foram utilizados para confirmar marcos de projetos, mudanças de propriedade e cronogramas de comissionamento. Esses exemplos são ilustrativos, e verificamos muitas outras fontes públicas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o que é contabilizado como capacidade em operação, o que está atrasado e o que provavelmente entrará em comissionamento durante o período de previsão. Conversamos com desenvolvedores, especialistas em EPC e engenharia, fornecedores de equipamentos e serviços, partes interessadas do lado das concessionárias e consultores locais. Em seguida, revalidamos as principais premissas na APAC, EMEA e Américas para que os dados não dependessem da perspectiva de uma única região.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | APAC: 47% |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 24% | EMEA: 32% |

| Empresas menores: 21% | Gerentes: 60% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento seguiu um fluxo de trabalho top-down e bottom-up para manter a abordagem consistente e replicável. Primeiro, os totais nacionais de capacidade renovável foram reconstruídos por tecnologia usando séries de capacidade publicamente disponíveis e notas de comissionamento de projetos. Os totais foram então verificados usando uma aproximação bottom-up construída a partir de uma lista amostral de projetos e adições típicas de capacidade por ano.

Os insumos que moveram o modelo foram selecionados por aparecerem de forma consistente no contexto energético da Venezuela. A disponibilidade hidrelétrica e as restrições de reservatórios foram tratadas como um fator de oscilação, uma vez que influenciam a urgência com que as adições não hidrelétricas são buscadas. Também acompanhamos o pipeline de projetos solares e eólicos anunciados, filtrados por prontidão de licenciamento e viabilidade de conexão à rede antes de serem contabilizados. Além disso, monitoramos tendências indicativas de capex para energia solar e eólica em escala de serviço público, restrições de estabilidade de rede que podem retardar novas capacidades intermitentes, e a divisão das adições esperadas entre projetos liderados por concessionárias e projetos de C&I e residenciais (onde o crescimento pode ser irregular).

Para a previsão, foi utilizada análise de cenários, pois o risco de tempo é alto e a movimentação dos projetos frequentemente ocorre em etapas, e não de forma contínua. Foram construídos caminhos base, conservador e acelerado em torno da probabilidade de comissionamento, dos períodos de estresse hidrológico e dos sinais de execução política, e então o caminho final foi selecionado após o feedback de especialistas confirmar quais premissas eram realistas para os próximos cinco anos. Onde as informações de projetos bottom-up estavam incompletas, as lacunas foram tratadas por meio de taxas de adição em nível tecnológico vinculadas a padrões históricos de construção e ajustadas conforme a qualidade atual do pipeline.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de verificações cruzadas que comparam o resultado do modelo com sinais independentes, e qualquer variação foi investigada antes de os números serem finalizados. Os totais de capacidade por tecnologia foram verificados em relação a múltiplas séries públicas, e saltos incomuns foram rastreados até eventos específicos de projetos, reclassificações ou mudanças de cronograma.

Antes da aprovação final, a lógica de construção e previsão passa por uma revisão de analistas em múltiplas etapas, incluindo verificações de razoabilidade sobre as adições anuais e as participações por tecnologia. Se surgir uma variação significativa, ou se um novo projeto for comissionado, atrasado ou cancelado, acionamos um novo contato com as fontes e atualizamos as premissas. Os relatórios são atualizados anualmente, e eventos relevantes podem levar a atualizações intermediárias, seguidas de uma revisão final pré-entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Energia Renovável da Venezuela segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para a energia renovável da Venezuela, pois nem todas as publicadoras medem a mesma coisa. Algumas reportam capacidade, outras reportam receitas, e algumas usam geração de eletricidade, o que naturalmente leva os números em direções diferentes.

Séries de capacidade instalada, participações de capacidade por tecnologia e verificações de comissionamento de projetos são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada aos ativos renováveis em operação, em gigawatts, em vez de misturar receitas de equipamentos ou indicadores substitutos de produção de eletricidade.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,67 bilhões de USD (2025) | |

| Consultoria Global A | 1,23 bilhão de USD (2024) | Este valor é baseado em valor em USD e tende a refletir gastos ou receitas em diferentes aplicações, portanto não se alinha com uma definição de capacidade em GW e pode comprimir o tamanho aparente do mercado nos primeiros anos de construção. |

| Periódico Comercial B | 0,02 bilhão de USD (2028) | Esta estimativa é construída com base na geração de eletricidade renovável em TWh, que é uma métrica de produção influenciada pela hidrologia e pela utilização, portanto não deve ser interpretada como capacidade instalada ou valor de investimento. |

A dispersão entre os números publicados vem principalmente da mistura de unidades, e não de uma pequena diferença de arredondamento. Uma vez que o escopo é mantido consistente e cada tecnologia é contabilizada apenas quando representa capacidade em operação, o tamanho do mercado torna-se mais fácil de rastrear e de atualizar quando ocorrem novos eventos de comissionamento.

Principais Perguntas Respondidas no Relatório

Qual será a capacidade renovável instalada na Venezuela até 2031?

Prevê-se que o mercado de energia renovável da Venezuela alcance 25,79 GW de capacidade instalada até 2031, acima dos 18,67 GW em 2025.

Qual tecnologia renovável está se expandindo mais rapidamente?

Projeta-se que a energia fotovoltaica solar cresça a uma CAGR de 133,7% entre 2026 e 2031, superando em muito as adições de energia hidroelétrica e eólica.

Por que os sistemas solares de telhado estão se espalhando tão rapidamente?

Apagões frequentes e remessas financiadas pela diáspora permitem que as famílias comprem kits completos com preços entre USD 1.000 e USD 4.000, proporcionando-lhes energia confiável sem depender da rede elétrica estatal.

Qual é o principal projeto solar em escala de utilidade do governo?

A iniciativa de 3 GW nos Andes, começando com uma usina de 50 MW em Mérida contratada a uma empresa de EPC chinesa em janeiro de 2025, é o programa principal.

Como as sanções dos EUA afetam o crescimento das energias renováveis?

As sanções limitam o acesso ao financiamento de exportações ocidentais e a empréstimos multilaterais; portanto, a maioria dos grandes projetos agora depende de fornecedores chineses e linhas de crédito vinculadas ao RMB.

Quais regiões apresentam o maior desenvolvimento de energias renováveis?

A região dos Andes lidera a energia solar em escala de utilidade, enquanto o noroeste abriga a única fazenda eólica da Venezuela; as principais cidades impulsionam a adoção de sistemas de telhado.

Página atualizada pela última vez em: