Tamanho e Participação do Mercado de Frutas e Vegetais IQF

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutas e Vegetais IQF por Mordor Intelligence

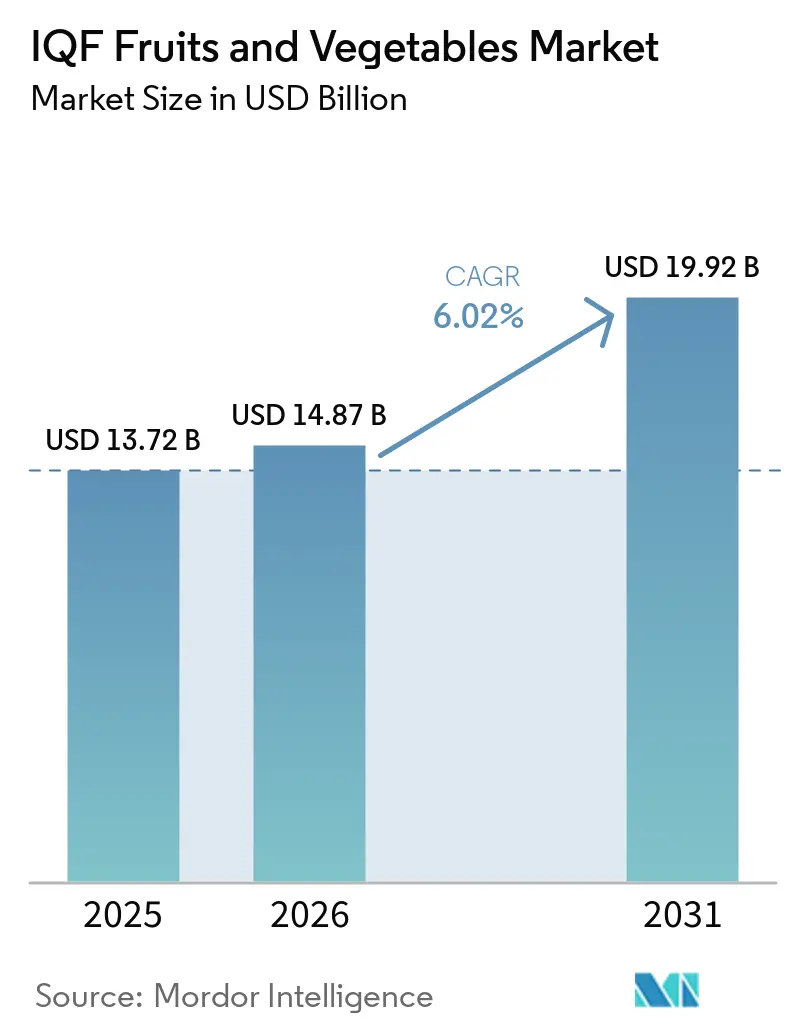

Espera-se que o tamanho do mercado de frutas e vegetais IQF aumente de USD 13,72 bilhões em 2025 para USD 14,87 bilhões em 2026 e atinja USD 19,92 bilhões até 2031, crescendo a um CAGR de 6,02% ao longo de 2026-2031. Melhorias robustas na cadeia de frio, inovação de cardápios entre restaurantes de serviço rápido e aceleração da certificação orgânica sustentam essa expansão constante na América do Norte, Europa e Ásia-Pacífico. Os varejistas estão ampliando os corredores de congelados para atender à demanda por produtos frescos convenientes e que retêm nutrientes, enquanto os processadores investem em túneis energeticamente eficientes e refrigerantes de baixo potencial de aquecimento global para se proteger contra o aumento dos preços de energia e penalidades regulatórias. A integração vertical, a automação e os avanços genéticos no cultivo de frutas vermelhas estão ampliando a diferença entre os operadores estabelecidos e bem capitalizados e os menores. Os governos da China, Índia e Chile estão subsidiando congeladores de choque e frotas de veículos refrigerados, ajudando os processadores locais a garantir contratos de exportação com compradores norte-americanos e europeus.

Principais Conclusões do Relatório

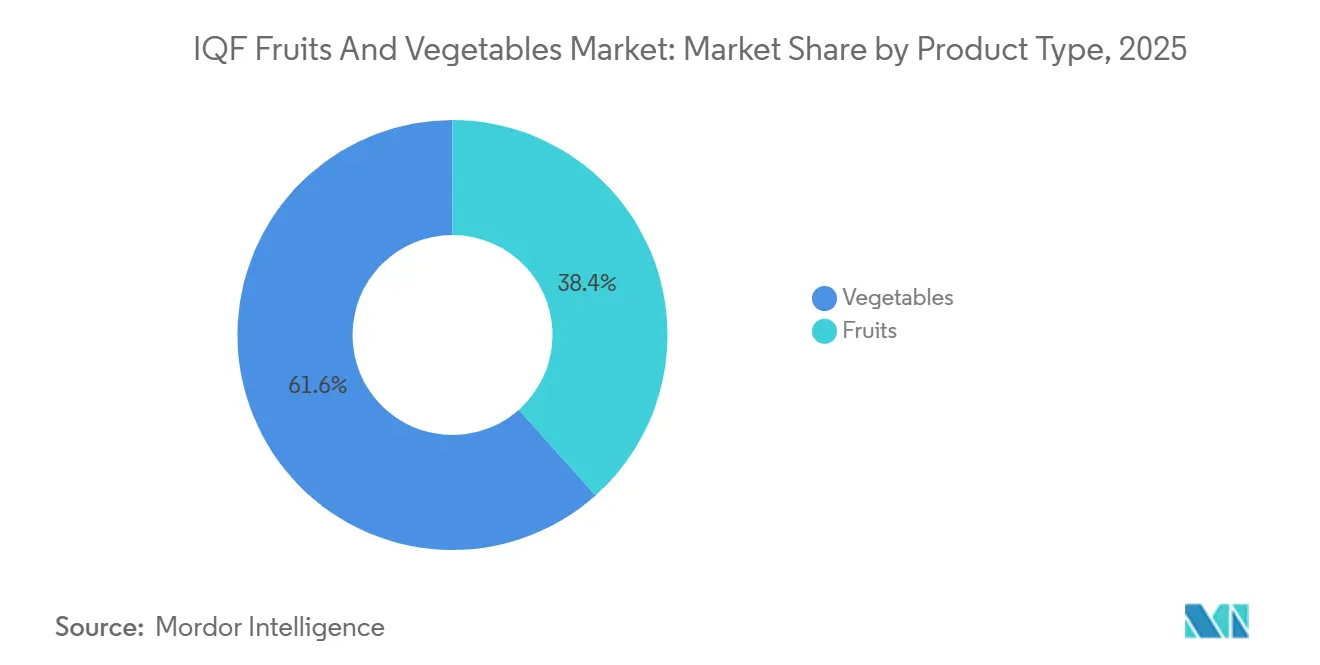

- Por tipo de produto, os vegetais lideraram com 61,59% da participação do mercado de frutas e vegetais IQF em 2025, enquanto as frutas devem crescer a um CAGR de 7,08% até 2031.

- Por categoria, o processamento convencional deteve 78,69% da receita de 2025, enquanto as linhas orgânicas devem se expandir a 7,67% ao ano entre 2026 e 2031.

- Por forma, cortes, fatias e cubos representaram 67,81% das vendas de 2025; os formatos inteiros estão avançando a um CAGR de 7,29% até 2031.

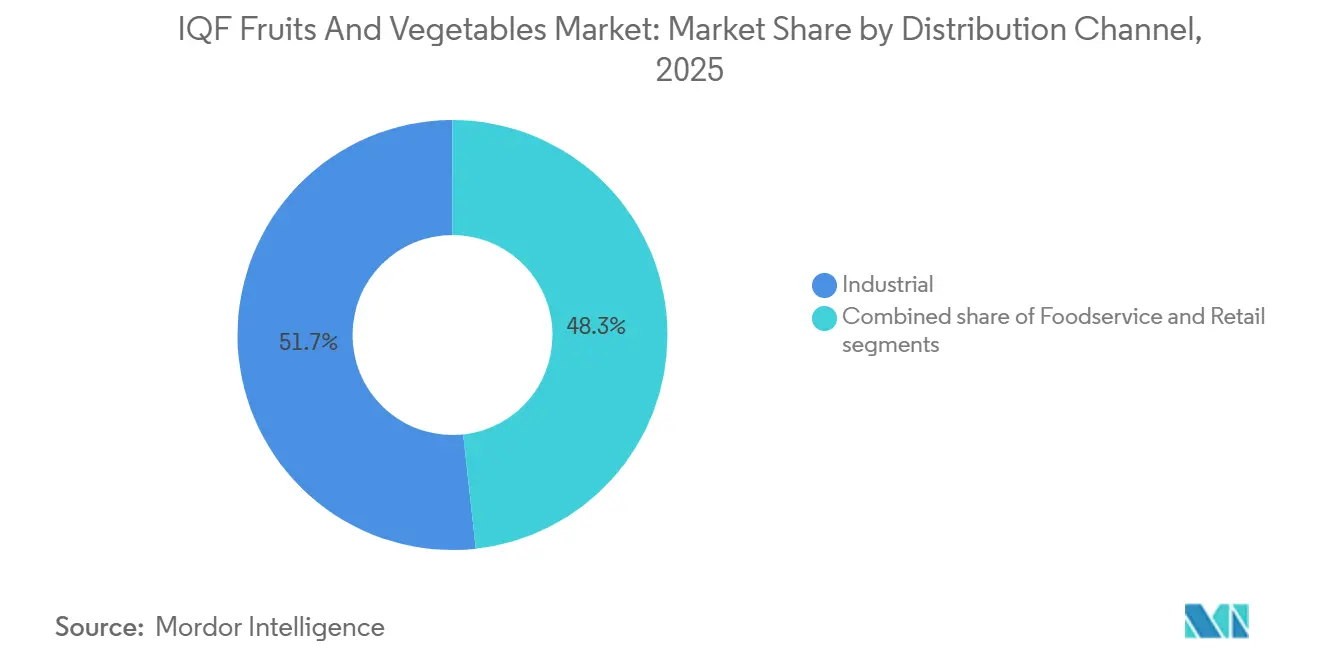

- Por uso final, as aplicações industriais responderam por 51,72% do volume de 2025; os canais de alimentação fora do lar estão crescendo mais rapidamente, a 7,81% até 2031.

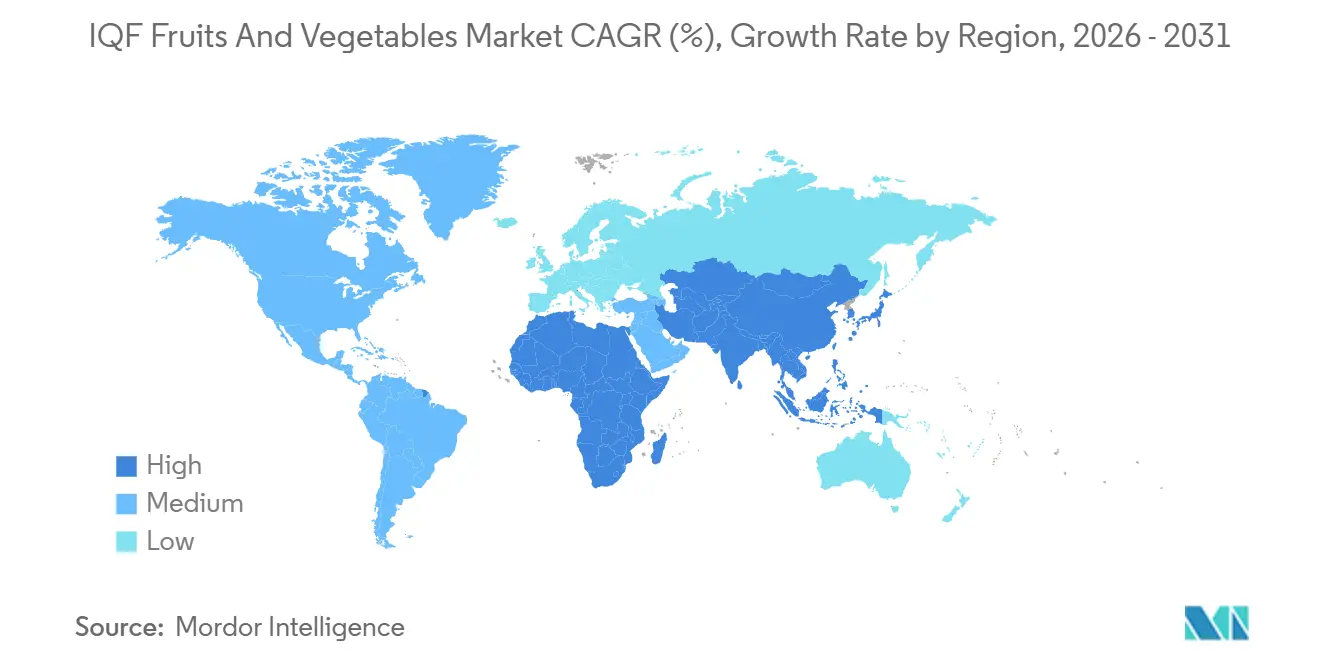

- Por geografia, a América do Norte contribuiu com 35,40% da receita global em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR de 7,92% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frutas e Vegetais IQF

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos frescos congelados convenientes e que retêm nutrientes | +1.2% | Global, com maior adoção na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão do setor de alimentação fora do lar e de restaurantes de serviço rápido | +1.0% | Global, liderado pela América do Norte, Ásia-Pacífico (Índia, China, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Avanços no processamento IQF e na infraestrutura de cadeia de frio | +0.9% | Ásia-Pacífico (China, Índia, Filipinas), América do Sul (Chile, Peru) | Longo prazo (≥ 4 anos) |

| Crescimento das linhas de produtos frescos congelados de marca própria no varejo | +0.7% | América do Norte, Europa (Reino Unido, França, Alemanha) | Médio prazo (2-4 anos) |

| Aumento de fabricantes de smoothies e bebidas funcionais que adquirem frutas vermelhas IQF | +0.6% | América do Norte, Europa e emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rotulagem de pegada de carbono impulsionando processadores em direção ao IQF para reduzir desperdício | +0.5% | Europa (Áustria, Itália, Reino Unido), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Frescos Congelados Convenientes que Retêm Nutrientes

Os consumidores agora preferem formatos congelados que retêm micronutrientes e oferecem conveniência, levando a uma preferência pelo IQF em detrimento do congelamento lento ou de opções enlatadas. Uma avaliação do ciclo de vida austríaca constatou que cenouras congeladas produziram 0,614 kg de emissões equivalentes de CO₂ por quilograma, levando em conta o desperdício do consumidor. Em contraste, as cenouras frescas emitiram entre 0,186 e 0,200 kg. No entanto, a variante congelada apresentou melhor retenção de vitaminas e evitou o desperdício relacionado à deterioração. Em 2025, a Nomad Foods analisou os ciclos de vida de 22 produtos congelados e constatou que a maioria dos vegetais e frutas IQF tem pegadas de carbono iguais ou inferiores às de seus equivalentes frescos, especialmente quando se considera o desperdício no varejo e a refrigeração doméstica[1]Fonte: Nomad Foods, "Avaliações do Ciclo de Vida de Produtos Frescos Congelados," nomadfoods.com. Esses dados estão influenciando as estratégias de compras: os varejistas estão ampliando seus corredores de congelados para atrair consumidores preocupados com a saúde que antes consideravam os produtos congelados inferiores. Simultaneamente, os operadores de alimentação fora do lar estão aproveitando o IQF para padronizar os tamanhos das porções e reduzir o tempo de preparo. Essa tendência é especialmente forte na América do Norte e na Europa Ocidental, onde famílias com dupla renda buscam soluções de refeições que priorizam nutrição, rapidez e sustentabilidade.

Expansão do Setor de Alimentação Fora do Lar e de Restaurantes de Serviço Rápido

Para lidar com a escassez de mão de obra e os preços flutuantes de produtos frescos, os restaurantes de serviço rápido e os fornecedores institucionais de refeições estão recorrendo cada vez mais a produtos Congelados Individualmente de Forma Rápida (IQF). No terceiro trimestre de 2025, o Smoothie King, conhecido por suas misturas de frutas IQF descongeladas em suco natural sem xaropes adicionados, deu passos significativos ao assinar 32 novos compromissos de franquia, marcando sua entrada em Utah e Minnesota. A rede também introduziu seu cardápio de alto teor proteico "Power Eats" em 1.200 lojas nos EUA. Em dezembro de 2025, a Cargill e a McCain fortaleceram sua parceria na Índia, migrando todo o portfólio da McCain para óleo de palma RSPO Segregado. Elas também estão codesenvolvendo misturas de óleos suaves para batatas fritas, destacando uma tendência de inovação na categoria de congelados de restaurantes de serviço rápido na Ásia. A HyFun Foods, único fornecedor asiático endossado pelo McDonald's, KFC e Burger King, está prestes a dobrar sua capacidade de produção de batatas fritas nos próximos 9 meses. Com o objetivo de alcançar uma divisão equilibrada de receita entre exportações e vendas domésticas, a HyFun garantiu contratos para 300.000 toneladas de batatas cultivadas em 2026, com o objetivo de aumentar esse volume para 600.000 toneladas em 2 anos. Esses desenvolvimentos ressaltam a expansão do cenário de restaurantes de serviço rápido na Índia, China e Sudeste Asiático, impulsionando uma demanda maior por vegetais e frutas IQF. Esses produtos são essenciais para cozinhas de alto rendimento, garantindo perfis de sabor consistentes em diversas regiões.

Avanços no Processamento IQF e na Infraestrutura de Cadeia de Frio

Com o objetivo de reduzir as perdas pós-colheita e acessar mercados de exportação, os governos da Ásia-Pacífico e da América do Sul estão apoiando a instalação de congeladores de choque e fortalecendo a logística refrigerada. Até 2025, o Pradhan Mantri Kisan Sampada Yojana da Índia havia executado com sucesso 300 dos 404 projetos sancionados. Essa iniciativa implantou 1.924 casas de embalagem e 6.485 vans refrigeradas, e forneceu subsídios de capital variando de 35% a 50% para congeladores de choque IQF, com limite de INR 10 crore (cerca de USD 1,2 milhão) por projeto. Em 2025, a capacidade de armazenamento a frio da China registrou um aumento de 5%, atingindo 277 milhões de metros cúbicos. Concomitantemente, sua frota de caminhões refrigerados expandiu 19%, totalizando 587.900 unidades. Esses avanços capacitaram os processadores a acessar áreas agrícolas remotas e atender às cidades de segundo nível[2]Fonte: Global Cold Chain Alliance, "Relatório de Armazenamento a Frio da Ásia-Pacífico 2026," gcca.org. As Filipinas, de olho nos exportadores de frutas e vegetais, destinaram USD 53 milhões para o estabelecimento de 100 instalações de armazenamento a frio. A indústria de frutas congeladas do Chile passou por uma transformação, adotando linhas IQF de última geração, colheita mecânica e renovação varietal. Essa modernização impulsionou um aumento de 26% nas exportações de 2024, atingindo 225.000 toneladas avaliadas em USD 715 milhões. Notavelmente, os mirtilos responderam por 46% das remessas, enquanto as framboesas experimentaram um aumento notável de 70% no início de 2025. Graças a esses avanços de infraestrutura, as janelas de tempo para congelamento foram reduzidas, a qualidade do produto melhorou e até os pequenos produtores estão acessando mercados de exportação premium que priorizam a rastreabilidade e a certificação HACCP.

Aumento de Fabricantes de Smoothies e Bebidas Funcionais que Adquirem Frutas Vermelhas IQF

Os formuladores de bebidas funcionais e as redes de smoothies estão garantindo contratos plurianuais para frutas vermelhas IQF, assegurando acesso a ingredientes ricos em antioxidantes a preços previsíveis. As amoras-pretas IQF orgânicas, que preservam até 95% de suas antocianinas quando congeladas rapidamente a -18°C, estão sendo promovidas para cafés e restaurantes. Essas amoras-pretas vêm com uma série de certificações: USDA Organic, EU Organic, HACCP, KOSHER, ISO 22000 e Halal. Em dezembro de 2025, a KD Healthy Foods direcionou as amoras-pretas IQF para uma clientela diversificada, incluindo fabricantes, padarias, produtores de bebidas, alimentação fora do lar, varejo e clientes de marca própria. Eles destacaram a vantagem das frutas individuais de fluxo livre, permitindo controle preciso de porções sem a necessidade de descongelar embalagens inteiras. Em 2024, a Polônia exportou 103,9 milhões de kg de framboesas congeladas, arrecadando USD 206,4 milhões. Enquanto isso, o Chile movimentou 37,6 milhões de kg, avaliados em USD 120,3 milhões. Os preços unitários variaram entre USD 3,00 e USD 8,09 por kg, influenciados pela origem e pelo grau de qualidade. Essa concentração de oferta na Europa Oriental e na América do Sul resulta em disponibilidade contrassazonal. Os operadores de smoothies aproveitam isso para garantir consistência de cardápio ao longo do ano, enquanto as marcas do setor de bebidas funcionais utilizam frutas vermelhas IQF para criar produtos com rótulo limpo, sem corantes artificiais e conservantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e energia das linhas IQF | -0.8% | Global, agudo em regiões com altos preços de eletricidade (Europa, partes da Ásia) | Médio prazo (2-4 anos) |

| Preferência do consumidor por produtos frescos em mercados-chave | -0.5% | América do Norte, Europa Ocidental, Ásia urbana | Longo prazo (≥ 4 anos) |

| Auditorias mais rigorosas de resíduos de pesticidas estão causando rejeições de remessas | -0.6% | Importadores da UE, América do Norte (fiscalização da FDA), Ásia-Pacífico (Taiwan, Japão) | Curto prazo (≤ 2 anos) |

| Redução gradual de refrigerantes (proibições de HFC) está elevando os custos de retrofit | -0.7% | Global, liderado pelo regulamento F-gas da UE e conformidade com a Lei AIM da EPA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Energia das Linhas IQF

Os processadores enfrentam os duplos desafios de elevadas despesas de capital iniciais e custos de energia persistentes. Isso cria obstáculos para operadores de médio porte que têm dificuldade em obter financiamento de baixo custo. As instalações de sistemas de Congelamento Individual Rápido (IQF) variam amplamente: de unidades compactas que gerenciam 500 a 1.000 kg por hora a sistemas expansivos que lidam com mais de 5 toneladas. Os parâmetros de energia para congelamento geralmente ficam entre 140 e 220 kWh por tonelada, enquanto as configurações de alto nível apresentam eficiências de 80 a 130 kWh por tonelada. Em um caso notável, uma planta egípcia de vegetais IQF, após investir USD 1,1 milhão em melhorias de eficiência, obteve economias anuais de energia de 1,4 GWh, resultando em um período de retorno de apenas 5,2 anos [estudo de caso IQF do Egito]. Somando-se à complexidade, as flutuações nos preços de eletricidade na Europa e em algumas regiões asiáticas representam desafios. Por exemplo, os processadores na Alemanha e na Itália constatam que os custos de energia consomem de 15% a 20% de suas despesas operacionais totais. Em contraste, os concorrentes norte-americanos, beneficiando-se de tarifas mais baixas de gás natural e energia hidrelétrica, veem esses custos em um nível mais gerenciável de 8% a 12%. Essa disparidade nas despesas de energia está impulsionando a consolidação do setor. Os principais players, como Greenyard e Conagra, estão capitalizando em sua escala, garantindo contratos de serviços públicos vantajosos e investindo em geração de energia renovável no local. Enquanto isso, os processadores menores enfrentam uma batalha difícil, esforçando-se para permanecer competitivos em preços sem comprometer a qualidade ou a conformidade regulatória.

Redução Gradual de Refrigerantes (Proibições de HFC) Elevando os Custos de Retrofit

Os processadores estão sendo compelidos por mandatos regulatórios a retrofitar ou substituir seus equipamentos de congelamento, uma medida que pode custar mais de USD 1 milhão por instalação. A Lei AIM da EPA e o Regulamento F-gas da UE 2024/573 impõem reduções graduais de HFCs, com prazos definidos para janeiro de 2025, 2026, 2027 e 2030, e impõem penalidades por não conformidade. Novos refrigerantes como R-290 (propano), CO₂ e misturas de HFO exigem o redesenho de compressores, trocadores de calor e sistemas de segurança para lidar com preocupações de inflamabilidade e altas pressões de operação. Os processadores da UE enfrentam desafios adicionais devido à Emenda de Kigali ao Protocolo de Montreal, que acelera os cronogramas de redução gradual para economias em desenvolvimento, introduzindo incerteza para os exportadores que visam os mercados europeus. Muitos operadores menores, sem o conhecimento técnico para avaliar as opções de retrofit, enfrentam atrasos na conformidade. Isso pode levar à rejeição de remessas se seus parceiros de cadeia de frio recusarem cargas não conformes. Como resultado dessa mudança regulatória, está surgindo uma lacuna de desempenho: os operadores estabelecidos e bem capitalizados podem absorver os custos de retrofit, enquanto os novos entrantes com poucos recursos correm o risco de perder acesso ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Frutas Vermelhas Impulsionam a Aceleração do Segmento de Frutas

De 2026 a 2031, as frutas devem crescer a uma taxa anual de 7,08%, superando os vegetais, que representaram 61,59% da receita de 2025. As frutas vermelhas, incluindo morangos, mirtilos, framboesas e amoras-pretas, impulsionam esse crescimento, sustentadas pela expansão das redes de smoothies, pela formulação de bebidas funcionais e por um impulso do varejo para embalagens IQF orgânicas. Em 2024, as exportações de frutas congeladas do Chile registraram um aumento de volume de 26%, atingindo 225.000 toneladas. Os mirtilos representaram 46% dessas remessas, enquanto as framboesas experimentaram um salto notável de 70% no início de 2025, graças a novos plantios na região sul e à adoção da colheita mecânica. As frutas tropicais, como abacaxi, manga e mamão, estão ganhando popularidade nos mercados da Ásia-Pacífico e da América do Norte. Os processadores estão criando cubos IQF para coberturas de iogurte e sobremesas, embora esses volumes ainda fiquem atrás das categorias de frutas vermelhas. Enquanto isso, outras frutas IQF, como frutas de caroço e cítricas, encontram seu nicho nos canais de panificação e confeitaria, mas enfrentam concorrência de alternativas enlatadas e secas.

Em 2025, os vegetais detinham uma participação de mercado de 61,59%, liderados por vegetais de raiz (como cenouras e batatas), leguminosas (como ervilhas e feijões) e brássicas (incluindo brócolis e couve-flor). Os vegetais de raiz, valorizados por sua longa vida útil, encontram usos versáteis em sopas, ensopados e refeições prontas. As leguminosas, aproveitando a onda das tendências de proteína vegetal, posicionam ervilhas congeladas e edamame como substitutos primários da carne. As brássicas estão vivenciando um ressurgimento, com operadores de restaurantes de serviço rápido adicionando couves de Bruxelas assadas e arroz de couve-flor a seus cardápios focados em saúde. Outros vegetais IQF, como pimentões, cebolas e folhas verdes, atendem a necessidades especializadas, servindo como coberturas de pizza e em kits de refogado. A iniciativa de substituição varietal da Hortifrut no Peru e na China, que fechou campos mexicanos e incorreu em uma perda de USD 59,19 milhões em 2025, destaca uma mudança estratégica. O foco agora está em genética premium de maior rendimento que melhora o desempenho pós-colheita tanto para os mercados frescos quanto para os congelados.

Por Categoria: O Impulso da Certificação Orgânica Remodela as Cadeias de Suprimentos

De 2026 a 2031, os produtos IQF orgânicos devem crescer a uma taxa anual de 7,67%, superando o mercado geral em quase um ponto percentual completo. Em 2025, o processamento convencional respondeu por uma participação dominante de 78,69% da receita. Em março de 2026, o Sainsbury's anunciou um investimento substancial de GBP 5 bilhões, com o objetivo de solidificar parcerias de longo prazo com 2.500 fazendas na Grã-Bretanha e na Irlanda. Isso inclui contratos de 5 anos com 62 fazendas de frutas vermelhas, garantindo estabilidade de preços e promovendo a sustentabilidade. Muitos desses contratos vêm com assistência para transição orgânica, ajudando os agricultores a obter certificações USDA Organic, EU Organic ou similares, o que, por sua vez, aumenta seu potencial de precificação. Os varejistas estão capitalizando na disposição dos consumidores de pagar um prêmio de 20% a 30% por produtos congelados orgânicos, especialmente na Europa Ocidental e na América do Norte, onde as alegações de rótulo limpo influenciam fortemente as escolhas de compra.

Embora as linhas IQF convencionais dominem os setores industrial e de alimentação fora do lar, impulsionadas principalmente por considerações de custo, o segmento orgânico está testemunhando um aumento de interesse. Na Europa Oriental e na América do Sul, os processadores estão capitalizando nos menores custos de mão de obra e terra, fornecendo vegetais IQF convencionais para redes globais de restaurantes de serviço rápido e programas de marca própria. No entanto, com incentivos como os subsídios PMKSY da Índia cobrindo de 35% a 50% dos custos de congeladores de choque para instalações com certificação orgânica, os processadores menores estão cada vez mais de olho na certificação orgânica como uma proposta de venda única[3]Fonte: Ministério das Indústrias de Processamento de Alimentos (Índia), "Atualização de Progresso do PMKSY 2025," mofpi.gov.in. A conformidade com padrões como HACCP, ISO 22000 e benchmarks orgânicos específicos de cada região (USDA NOP, EU 2018/848) está se tornando essencial para os processadores focados em exportação, pois os compradores priorizam a rastreabilidade e as auditorias de terceiros para lidar com preocupações de segurança alimentar.

Por Forma: Cortes Pré-Porcionados Dominam os Canais Industriais

Em 2025, cortes, fatias e cubos responderam por 67,81% das vendas, refletindo as preferências industriais e de alimentação fora do lar por formatos pré-porcionados que reduzem mão de obra e desperdício. Os operadores de restaurantes de serviço rápido especificam tamanhos de cubos, de 10 mm, 15 mm ou 20 mm, para cozimento uniforme e consistência visual em todos os locais. Em fevereiro de 2026, a Greenyard fez parceria com a Eureden, unindo 4 unidades de produção da Bretanha para fornecer gratinados congelados, refeições prontas, sopas e purês para 80 países. O corte automatizado e os túneis IQF garantem tamanhos de porção consistentes. A expansão de USD 220 milhões da Conagra em Michigan, com robótica e controles de processo baseados em inteligência artificial, visa melhorar a precisão de corte e reduzir o retrabalho para marcas de refeições congeladas como Marie Callender's e Healthy Choice.

Os produtos IQF inteiros devem crescer a 7,29% ao ano de 2026 a 2031, impulsionados por linhas de varejo premium que enfatizam o apelo visual e a retenção de nutrientes. Frutas vermelhas inteiras, couves de Bruxelas e mini cenouras comandam prêmios de preço de 15% a 25% em relação aos equivalentes em cubos, pois os consumidores os percebem como mais frescos e menos processados. As amoras-pretas e framboesas IQF orgânicas com certificações USDA Organic, KOSHER e Halal atraem operadores de alimentação fora do lar que buscam ingredientes de rótulo limpo que mantêm a forma e a cor após o cozimento ou a mistura. O crescimento do comércio eletrônico impulsiona ainda mais os formatos inteiros, pois as embalagens transparentes ajudam os compradores online a avaliar a qualidade, reduzindo devoluções e fidelizando clientes. A segmentação por forma reflete a dinâmica do uso final: os compradores industriais priorizam cortes por eficiência de custo, enquanto os canais de varejo e alimentação fora do lar pagam prêmios por produtos IQF inteiros para aprimorar a diferenciação do cardápio.

Por Uso Final: Canais de Alimentação Fora do Lar Superam o Crescimento Industrial

De 2026 a 2031, o setor de alimentação fora do lar deve experimentar a taxa de crescimento mais rápida entre os segmentos de uso final, projetada em 7,81% ao ano. Em contraste, as aplicações industriais responderam por significativos 51,72% do volume de 2025. Para contrariar a escassez de mão de obra e a volatilidade dos preços de produtos frescos, as redes de restaurantes de serviço rápido, os fornecedores institucionais de refeições e os restaurantes de serviço completo estão cada vez mais padronizando o uso de ingredientes IQF. Demonstrando essa tendência, o Smoothie King expandiu no terceiro trimestre de 2025, comprometeu-se com 32 novas franquias e lançou o cardápio Power Eats em 1.200 lojas nos EUA. Esses movimentos destacam como os operadores de alimentação fora do lar aproveitam as misturas de frutas IQF para garantir perfis de sabor consistentes e alegações nutricionais, tudo sem a necessidade de xaropes ou conservantes adicionados. A HyFun Foods, que conta com aprovações de gigantes como McDonald's, KFC e Burger King, não está apenas dobrando sua capacidade de batatas fritas, mas também visando uma divisão equilibrada entre receitas de exportação e domésticas. Essa estratégia ressalta a demanda estrutural por vegetais IQF, impulsionada pela expansão dos restaurantes de serviço rápido asiáticos e sua adesão aos padrões de qualidade multinacionais.

Os usuários finais industriais, incluindo fabricantes de refeições prontas, padarias e fornecedores de ingredientes, dominam o cenário de volume, graças às suas longas rodadas de produção e poder de compra em grandes quantidades. Esses processadores fornecem vegetais e frutas IQF para uma gama de operações, desde linhas de pizza congelada até fabricantes de sopas e padarias, todos os quais priorizam qualidade consistente e disponibilidade ao longo do ano. Os canais de varejo, abrangendo supermercados, hipermercados, lojas de conveniência e plataformas online, estão ampliando sua presença nos corredores de congelados para atrair compradores preocupados com a saúde. A ambiciosa iniciativa de investimento em fazendas de GBP 5 bilhões do Sainsbury's, com contratos de frutas vermelhas, fortalece tanto suas ofertas de marca própria no varejo quanto os fornecimentos para alimentação fora do lar. Esse movimento não apenas fomenta a integração vertical, mas também reduz os custos de aquisição e melhora a rastreabilidade. Embora o varejo online esteja conquistando um nicho como um subcanal emergente, com plataformas de comércio eletrônico promovendo modelos de assinatura para embalagens de frutas vermelhas IQF orgânicas e kits de refeições combinando vegetais IQF com cartões de receitas, esse segmento ainda fica atrás, representando menos de 10% do volume total de varejo.

Análise Geográfica

A América do Norte continua a dominar o mercado global com uma participação substancial de 35,40% em 2025. A liderança de mercado da região é construída sobre uma base de infraestrutura de mercado bem estabelecida, redes sofisticadas de logística de cadeia de frio e profundo entendimento do consumidor sobre produtos alimentícios congelados. Os consumidores norte-americanos demonstram alta aceitação e confiança nas categorias de alimentos congelados, apoiados por extensos canais de distribuição no varejo que garantem a disponibilidade de produtos em locais urbanos e suburbanos.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, avançando a um impressionante CAGR de 7,92% até 2031. Essa notável trajetória de crescimento é alimentada pela aceleração dos padrões de urbanização, particularmente nas principais áreas metropolitanas, aliada a investimentos estratégicos no desenvolvimento da infraestrutura de cadeia de frio. A crescente classe média da região busca cada vez mais opções de alimentos convenientes e de alta qualidade, impulsionando a expansão do mercado. A China e a Índia se destacam como principais mercados de crescimento, onde a melhoria das redes de distribuição e a evolução das preferências dos consumidores criam oportunidades substanciais para a penetração no mercado.

A Europa mantém sua posição de mercado significativa, controlando 47% das importações globais de vegetais congelados, avaliadas em EUR 791 milhões em 2023. A região projeta taxas de crescimento constantes de 1% a 3% ao ano, sustentadas pela crescente preferência dos consumidores por alimentos de conveniência e pela adoção crescente de dietas à base de plantas. Alemanha, França e Reino Unido servem como principais impulsionadores do mercado, com a Alemanha se destacando especificamente no avanço da tecnologia de preservação e nos volumes de importação. O mercado europeu se beneficia de regulamentações harmonizadas e padrões de qualidade estabelecidos, fomentando relações comerciais internacionais e mantendo forte confiança do consumidor em produtos alimentícios congelados.

Cenário Competitivo

O mercado de frutas e vegetais IQF demonstra fragmentação, criando um ambiente dinâmico onde tanto empresas estabelecidas quanto novos entrantes podem garantir participação de mercado por meio de posicionamento estratégico e adoção de tecnologia. Os participantes do mercado implementam uma gama de estratégias de negócios para manter sua vantagem competitiva, incluindo integração vertical ao longo da cadeia de suprimentos, expansão da capacidade de produção, iniciativas focadas em sustentabilidade e desenvolvimento de linhas de produtos premium. A Conagra Brands ilustrou essa abordagem estratégica por meio de seu significativo programa de expansão de capacidade, que resultou na introdução de mais de 50 novos produtos congelados em 2025, ao mesmo tempo em que abordava restrições críticas de oferta que haviam levado a escassez de estoque e necessitado de medidas rigorosas de alocação.

A estrutura fragmentada do mercado permite que empresas regionais como a Ardo mantenham fortes posições competitivas por meio de programas de sustentabilidade focados e esforços de otimização da cadeia de suprimentos. O abrangente programa MIMOSA+ da Ardo exemplifica essa abordagem, visando uma redução substancial de 40% nas emissões de carbono até 2030, enquanto fomenta parcerias com 3.500 produtores em múltiplas regiões. As atividades de consolidação do setor continuam a remodelar o cenário competitivo, como demonstrado pela decisão estratégica da SunOpta em 2023 de desinvestir suas operações de frutas congeladas de commodities e redirecionar recursos para segmentos de produtos de valor agregado. Essa mudança reflete uma tendência mais ampla do setor em direção a oportunidades de maior margem, particularmente em mercados em desenvolvimento onde a expansão da infraestrutura de cadeia de frio cria demanda crescente por equipamentos de processamento avançados e expertise técnica.

A inovação tecnológica continua a impulsionar a evolução do mercado, com a tecnologia de congelamento criogênico emergindo como um avanço significativo. Empresas como a Air Products estão desenvolvendo soluções sofisticadas de congelamento que oferecem preservação de qualidade superior enquanto reduzem o impacto ambiental em comparação com os métodos convencionais de congelamento mecânico. O ambiente competitivo é ainda mais definido pelos requisitos de conformidade regulatória, particularmente os padrões Codex da FAO para vegetais congelados rapidamente. Esses padrões têm um duplo propósito: estabelecer barreiras de entrada enquanto criam benchmarks de qualidade que facilitam a expansão do comércio internacional e o crescimento do mercado.

Líderes do Setor de Frutas e Vegetais IQF

Ardo NV

Greenyard NV

Conagra Brands Inc.

Uren Food Group

Brecon Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Conagra Brands anunciou um investimento de USD 220 milhões para expandir e modernizar sua instalação de fabricação de alimentos congelados em Augusta, Michigan, criando aproximadamente 400 empregos e aumentando substancialmente a capacidade de produção para as marcas de refeições congeladas Marie Callender's e Healthy Choice por meio de automação avançada, robótica e controle de processo baseado em inteligência artificial.

- Março de 2026: O Sainsbury's fortaleceu o apoio aos agricultores britânicos e irlandeses com um investimento plurianual de GBP 5 bilhões, expandindo acordos de longo prazo para mais de 2.500 fazendas até 2027 e estendendo o modelo para 62 fazendas de frutas vermelhas britânicas por meio de cinco novos contratos de cinco anos com Angus Soft Fruit, Chambers, Soft Fruits Direct, J.O. Sims e Dyson Farming.

- Fevereiro de 2026: A Greenyard adquiriu participação majoritária na Gelagri Bretagne da cooperativa agroalimentar francesa Eureden, combinando a produção de vegetais congelados e atividades comerciais em 4 instalações da Bretanha que empregam aproximadamente 900 trabalhadores para fornecer vegetais congelados, gratinados, refeições prontas, sopas, purês e frutas para clientes de varejo, alimentação fora do lar e centros de congelados em 80 países, incluindo a UE, EUA e Canadá.

Escopo do Relatório do Mercado Global de Frutas e Vegetais IQF

As frutas e vegetais IQF (Congelados Individualmente de Forma Rápida) são itens de produção congelados individualmente em temperaturas extremamente baixas dentro de horas após a colheita. O mercado global de frutas e vegetais IQF é segmentado por tipo de produto, categoria, forma, uso final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em frutas e vegetais. O segmento de frutas é ainda subdividido em frutas vermelhas, frutas tropicais e outras frutas IQF. Da mesma forma, o segmento de vegetais é ainda subdividido em vegetais de raiz, leguminosas, brássicas e outros vegetais IQF. Por categoria, o mercado é segmentado em convencional e orgânico. Por forma, o mercado é segmentado em cortes/fatias/cubos e inteiro. Por uso final, o mercado é segmentado em industrial, alimentação fora do lar e varejo. O segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas de conveniência, varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Frutas | Frutas Vermelhas |

| Frutas Tropicais | |

| Outras Frutas IQF | |

| Vegetais | Vegetais de Raiz |

| Leguminosas | |

| Brássicas |

| Outros Vegetais IQF |

| Convencional |

| Orgânico |

| Cortes/Fatias/Cubos |

| Inteiro |

| Industrial | |

| Alimentação Fora do Lar | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Frutas | Frutas Vermelhas |

| Frutas Tropicais | ||

| Outras Frutas IQF | ||

| Vegetais | Vegetais de Raiz | |

| Leguminosas | ||

| Brássicas | ||

| Categoria | Outros Vegetais IQF | |

| Convencional | ||

| Orgânico | ||

| Forma | Cortes/Fatias/Cubos | |

| Inteiro | ||

| Uso Final | Industrial | |

| Alimentação Fora do Lar | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de frutas e vegetais IQF até 2031?

O tamanho do mercado de frutas e vegetais IQF deve atingir USD 19,92 bilhões até 2031, refletindo um CAGR de 6,02% de 2026 a 2031.

Qual segmento cresce mais rapidamente dentro dos produtos frescos IQF?

As frutas, lideradas pelas frutas vermelhas, devem se expandir a um CAGR de 7,08% até 2031, à medida que a demanda por smoothies e bebidas acelera.

Por que as redes de restaurantes de serviço rápido estão adotando ingredientes IQF?

As redes dependem de vegetais em cubos e frutas vermelhas IQF para reduzir a mão de obra de preparo, estabilizar os preços dos insumos e oferecer sabor uniforme em todos os pontos de venda.

Como as regulamentações de refrigerantes afetam os processadores?

A Lei AIM da EPA e as regras F-gas da UE obrigam a transição para sistemas de baixo potencial de aquecimento global, adicionando até USD 1 milhão em custos de retrofit por instalação, mas reduzindo o risco de conformidade a longo prazo.

Página atualizada pela última vez em: