Tamanho e Participação do Mercado de Revestimentos Curáveis por Radiação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

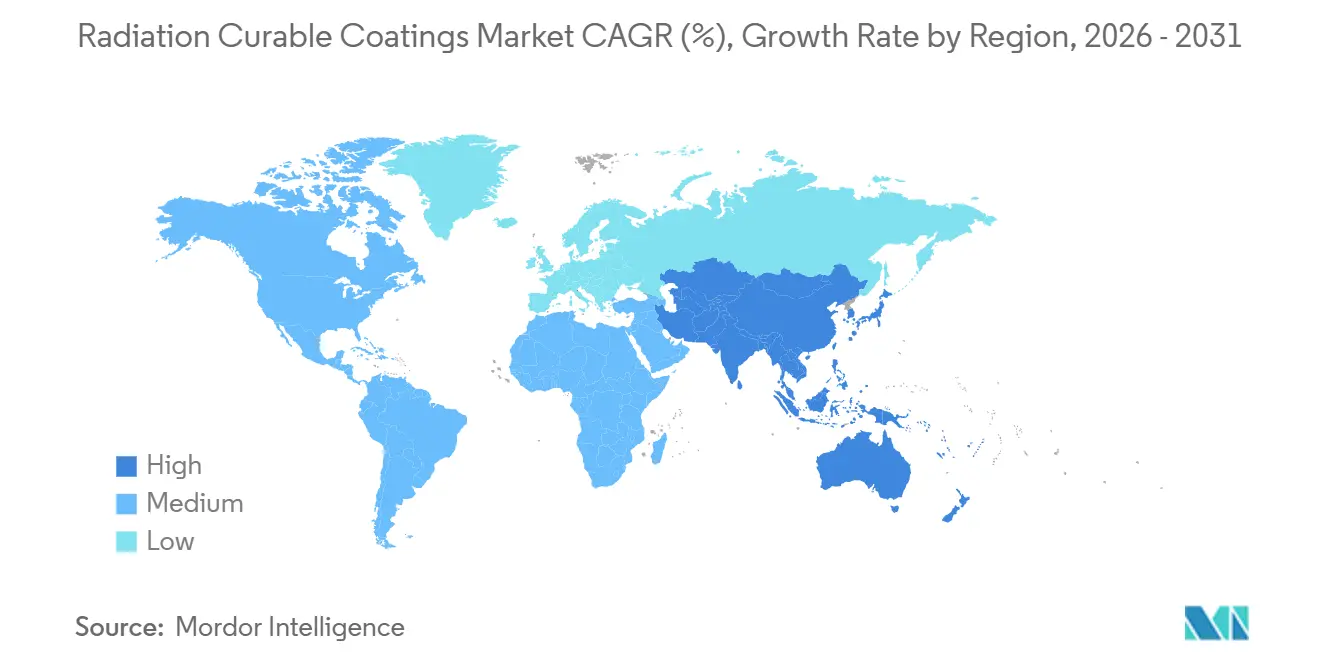

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

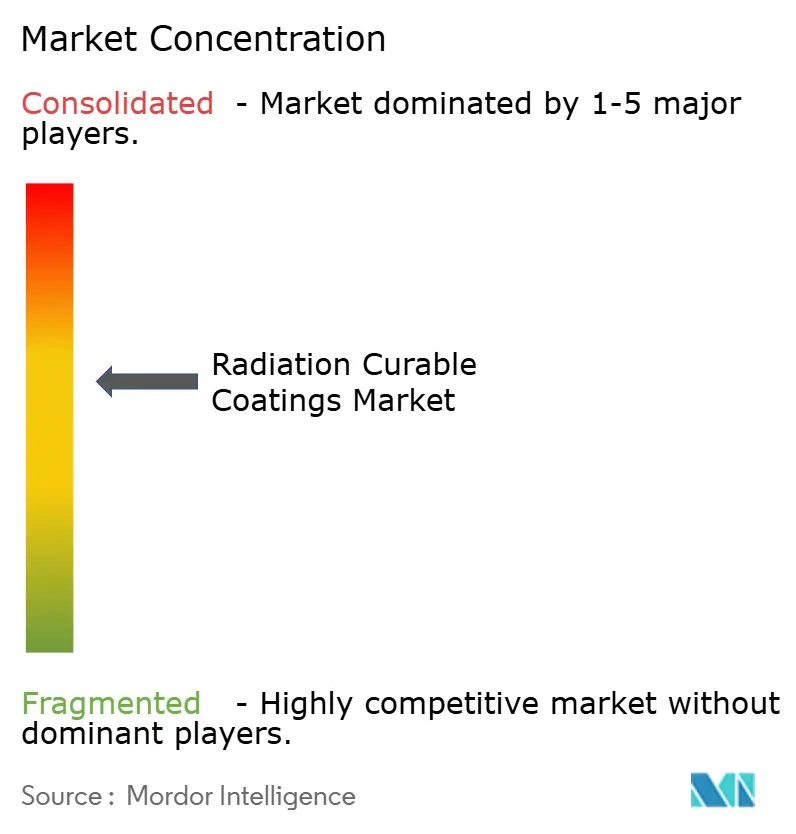

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Curáveis por Radiação por Mordor Intelligence

O tamanho do Mercado de Revestimentos Curáveis por Radiação está projetado para expandir de USD 7,60 bilhões em 2025 e USD 7,99 bilhões em 2026 para USD 10,36 bilhões até 2031, registrando um CAGR de 5,34% entre 2026 e 2031. A crescente pressão regulatória sobre as emissões de compostos orgânicos voláteis (COV), a acelerada substituição de lâmpadas de mercúrio por arranjos de LED e os contínuos avanços nas químicas de oligômeros e fotoiniciadores sustentam esse crescimento. O aumento dos investimentos de capital em linhas de alta produtividade para embalagens, móveis e automotivo reforça a demanda, enquanto a economia de energia dos sistemas LED-UV em comparação com as lâmpadas de mercúrio impulsiona a competitividade de custos. A Ásia-Pacífico domina as adições de capacidade porque China, Índia e Vietnã estão ampliando a produção de móveis e pisos voltados para exportação, ao passo que o crescimento na América do Norte e na Europa depende da adoção de cura LED em linha por fabricantes de equipamentos originais (OEM) do setor automotivo.

Principais Conclusões do Relatório

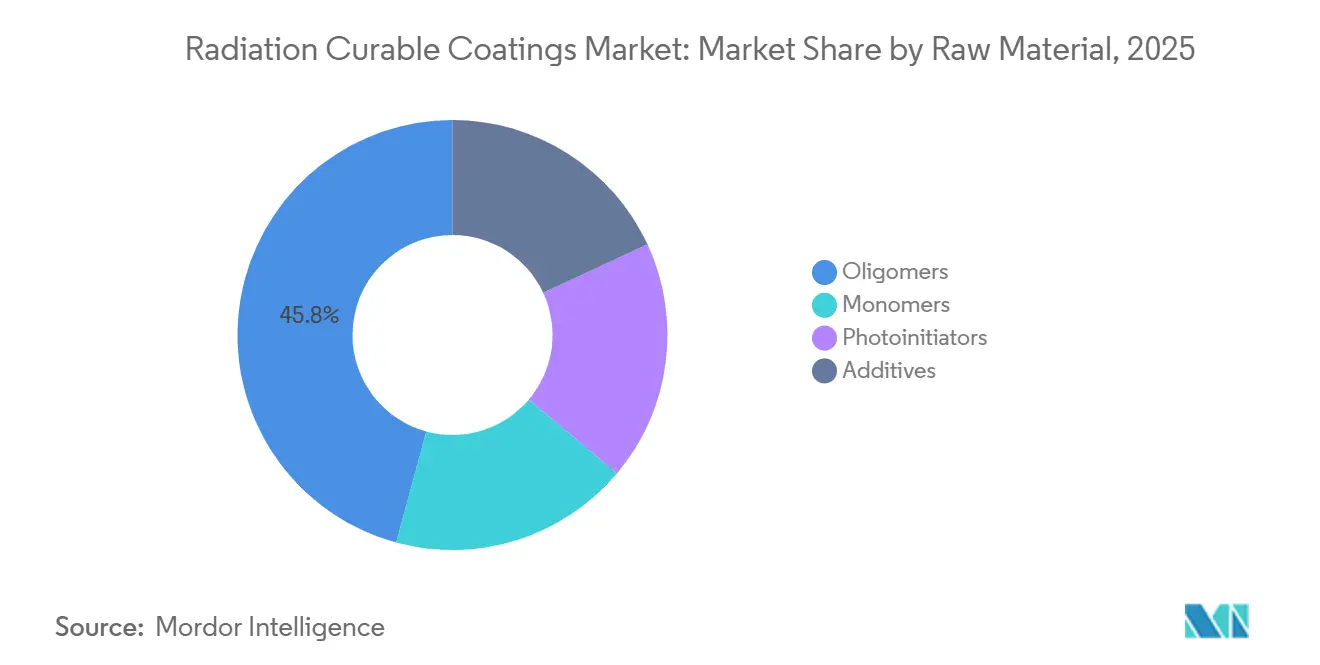

- Por matéria-prima, os oligômeros controlaram 45,79% da participação do mercado de revestimentos curáveis por radiação em 2025, enquanto os fotoiniciadores estão posicionados para crescer a um CAGR de 6,89% até 2031.

- Por tecnologia de cura, os sistemas de lâmpada UV representaram 69,71% do tamanho do mercado de revestimentos curáveis por radiação em 2025; espera-se que a cura por feixe de elétrons se expanda a um CAGR de 7,12% até 2031.

- Por química de resina, os acrilatos de epóxi capturaram 30,50% de participação do tamanho do mercado de revestimentos curáveis por radiação em 2025, enquanto os acrilatos de uretano superarão os demais com um CAGR de 6,35% até 2031.

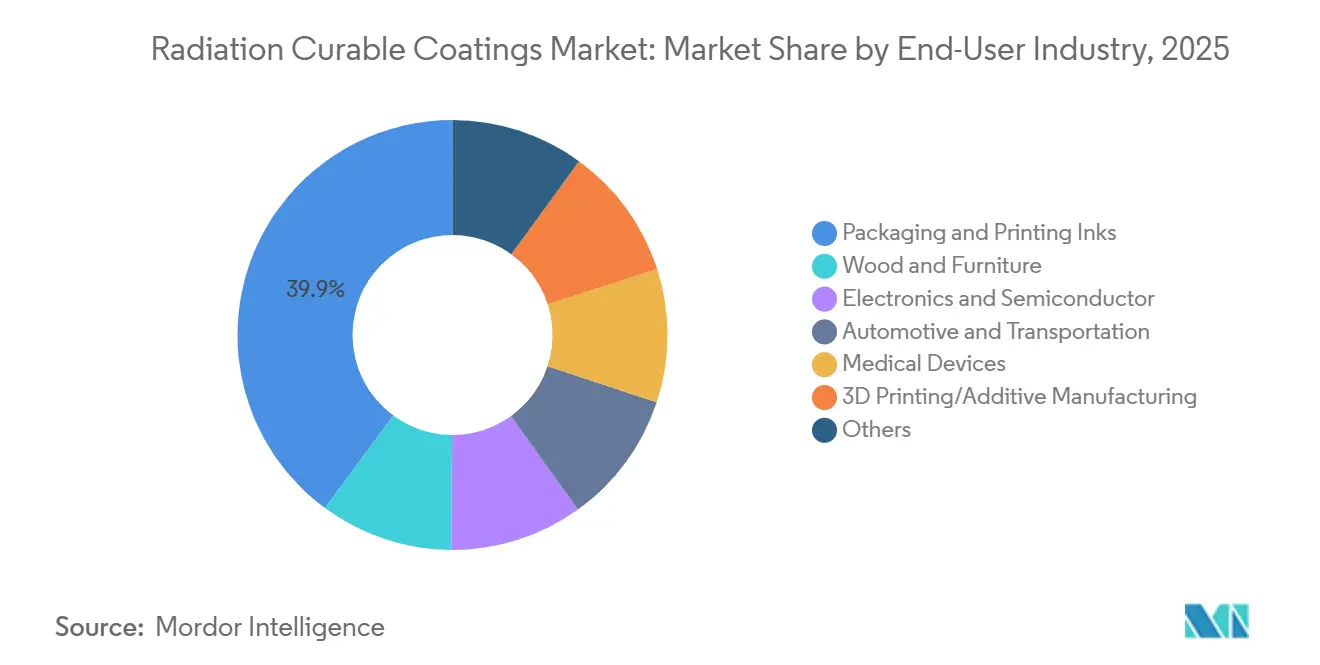

- Por setor do usuário final, tintas para impressão e embalagem lideraram com 39,90% de participação em 2025; a impressão 3D e a manufatura aditiva devem acelerar a um CAGR de 6,25% até 2031.

- Por geografia, a Ásia-Pacífico deteve 41,26% da receita de 2025 e está prevista para registrar um CAGR de 6,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Curáveis por Radiação

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre COV e neutralidade de carbono aceleram a adoção de UV/EB sem solventes | +1.8% | Global, com maior aplicação na UE, China e estados selecionados dos EUA (Califórnia, Nova York) | Médio prazo (2-4 anos) |

| Demanda por linhas de embalagem de alta produtividade e impressão digital | +1.5% | Global, concentrada em centros de embalagem flexível da Ásia-Pacífico e impressão de etiquetas na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento em revestimentos conformais ultrafinos para dispositivos eletrônicos e vestíveis | +0.9% | Núcleo da APAC (China, Coreia do Sul, Taiwan), expansão para eletrônica automotiva na América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão da capacidade de fabricação de móveis e pisos na Ásia-Pacífico | +1.2% | China, Índia, Vietnã, Indonésia; impacto secundário nos corredores de exportação do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para cura LED-UV em linha para peças de interior automotivo | +0.7% | América do Norte, Europa, China (clusters de produção de VE em Xangai, Guangzhou, Stuttgart, Detroit) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre COV e Neutralidade de Carbono Aceleram a Adoção de UV/EB Sem Solventes

A partir de junho de 2026, as normas GB 30981 da China limitarão os COV dos revestimentos a níveis específicos. Essas normas também eliminarão gradualmente os sistemas de poliuretano e alquídico à base de solvente nos setores industrial de madeira e metal. Ao mesmo tempo, a União Europeia, sob o Anexo XVII do REACH, está impondo restrições à dimetilacetamida e à N-etil-2-pirrolidona[1]"Restrições de Solventes do Anexo XVII do REACH," Agência Europeia de Produtos Químicos, echa.europa.eu. Essa medida está direcionando as indústrias para químicas UV e de feixe de elétrons (EB) com 100% de sólidos, com prazo de conformidade estabelecido para dezembro de 2026. Enquanto isso, o Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia já implementou limites mais rígidos do que as próximas regulamentações federais dos EUA, pressionando os conversores a considerar alternativas curáveis por radiação. Além disso, as instalações LED-UV estão se mostrando revolucionárias, oferecendo economias de energia significativas em comparação com as lâmpadas de mercúrio tradicionais. Isso não apenas permite um retorno sobre o investimento em curto prazo, mas também auxilia os revestidores na redução das emissões de Escopo 2 como parte de esforços mais amplos de descarbonização corporativa.

Demanda por Linhas de Embalagem de Alta Produtividade e Impressão Digital

As velocidades de bobina de embalagem flexível agora excedem 300 m/min com adesivos de laminação UV-LED, como a série Loctite 2025 da Henkel, eliminando o tempo de permanência em forno térmico e possibilitando ciclos de pedido para envio em 24 horas. Impressoras digitais como a HP Indigo 25K integram tintas UV de cura instantânea, reduzindo as janelas de produção para campanhas personalizadas e pequenos lotes. A conformidade com o contato com alimentos permanece crucial: a Associação Europeia de Tintas de Impressão revisou sua lista positiva de fotoiniciadores em 2025, direcionando os formuladores para iniciadores poliméricos de alto peso molecular que permanecem imobilizados em filmes curados[2]"Lista de Adequação de Fotoiniciadores," EuPIA, eupia.org . Os conversores que dominam sistemas de baixa migração garantem contratos premium de laticínios e confeitaria regidos pela Portaria Suíça SR 817.023.21 e pelo 21 CFR 175.300 da FDA dos EUA.

Crescimento em Revestimentos Conformais Ultrafinos para Dispositivos Eletrônicos e Vestíveis

A IPC-CC-830C agora abrange acrílicos curáveis por UV qualificados para revestimentos abaixo de 25 µm que passam em testes de névoa salina e dielétricos em placas de circuito impresso de alta densidade. A Dow introduziu híbridos de silicone-acrilato curáveis por UV em 2025 que mantêm flexibilidade em ciclos térmicos de −40 °C a 125 °C exigidos por inversores de veículos elétricos. As formulações sem COV evitam a desgaseificação que pode degradar displays OLED e células de polímero de lítio, um imperativo para dispositivos vestíveis submetidos à avaliação de biocompatibilidade ISO 10993.

Rápida Expansão da Capacidade de Fabricação de Móveis e Pisos na Ásia-Pacífico

Em 2024, a China lançou um número significativo de unidades de móveis de madeira. Notavelmente, a maioria de suas linhas de piso laminado adotou revestimentos UV, garantindo conformidade com os padrões de formaldeído GB 18580. Enquanto isso, na Índia, fabricantes de Gujarat e Maharashtra estão adaptando linhas de solvente para tecnologia UV. Essa medida atende a varejistas europeus que priorizam a conformidade com o REACH. Tais iniciativas impulsionam o mercado doméstico de móveis da Índia, projetado para atingir uma valorização substancial até 2030. No Vietnã, o país exportou uma quantidade considerável de móveis em 2024. Para atender à demanda do mercado dos EUA por estética de alto brilho, o Vietnã está aproveitando a tecnologia UV. Isso garante a adesão aos limites de COV do Conselho de Recursos do Ar da Califórnia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de oligômeros e fotoiniciadores especializados | -0.8% | Global, agudo em segmentos sensíveis a preços (móveis, industrial geral) e mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de oferta após reclassificação de óxidos de acil-fosfina pelo REACH da UE | -0.6% | Europa, América do Norte; impacto secundário na Ásia-Pacífico por meio de cadeias de suprimentos multinacionais | Médio prazo (2-4 anos) |

| Sensibilidade térmica de substratos de embalagem de base biológica emergentes | -0.3% | Europa, América do Norte (mandatos de embalagem sustentável); impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Oligômeros e Fotoiniciadores Especializados

Os oligômeros de acrilato de uretano têm um preço mais elevado em comparação com os alquídicos de commodities. Enquanto isso, os fotoiniciadores de bis-acil-fosfina-óxido têm preços mais altos, e os graus poliméricos de baixa migração são os mais caros. No segundo trimestre de 2025, os preços do ácido acrílico como matéria-prima dispararam devido a paralisações na China, pressionando os conversores que não conseguiram se proteger contra os riscos de matérias-primas. Fornecedores como BASF e Allnex, sendo verticalmente integrados, mitigam essa volatilidade ao possuir precursores como ácido acrílico ou isocianato. Em contraste, os formuladores independentes frequentemente enfrentam erosão de margens.

Escassez de Oferta após Reclassificação de Óxidos de Acil-Fosfina pelo REACH da UE

Em 2023, o óxido de trifenilfosfina foi elevado ao status de Toxicidade Reprodutiva 1B, exigindo autorização sob o Anexo XIV do REACH até 2026 e restringindo sua disponibilidade na Europa. Os sistemas LED-UV, que dependem de TPO ou TPO-L para absorção na faixa de 385–405 nm, agora enfrentam desafios: os formuladores podem aumentar a dosagem de alternativas, suportar velocidades de linha mais lentas ou migrar para processos EB que eliminam completamente os fotoiniciadores. Entre 2024 e 2025, a atividade de patentes aumentou para fotoiniciadores polimerizáveis acima de 1.000 Da, com o objetivo de reduzir a migração. No entanto, com os prazos de ampliação de escala se estendendo de 12 a 18 meses, as lacunas de oferta permanecem prolongadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Inovação em Fotoiniciadores Supera a Dominância dos Oligômeros

Os oligômeros contribuíram com 45,79% da receita de 2025. Esses oligômeros, com suas cadeias poliméricas, desempenham um papel fundamental na definição do desempenho mecânico. As variantes de acrilato de uretano e acrilato de epóxi lideram o mercado, impulsionadas pela necessidade de resistência à abrasão em móveis e adesão química em eletrônicos. Os monômeros, responsáveis por diluir a viscosidade e ajustar a velocidade de cura, constituíram uma parcela significativa dos gastos. Enquanto isso, os aditivos, incluindo agentes de molhamento e deslizamento, conquistaram um nicho pequeno, porém crucial.

Os fotoiniciadores crescerão a um CAGR de 6,89% até 2031, impulsionados pelas classificações do REACH que exigem reformulação. Os iniciadores polimerizáveis permitem aplicações em contato com alimentos e médicas sem riscos de migração. Os conversores estão investindo em misturas proprietárias, personalizando as energias de tripleto dos fotoiniciadores para se alinhar com comprimentos de onda específicos de LED, garantindo uma vantagem competitiva. Como resultado, o tamanho do mercado de fotoiniciadores em revestimentos curáveis por radiação está projetado para crescer, aumentando a alavancagem da cadeia de suprimentos para produtores especializados.

Por Tecnologia de Cura: O Feixe de Elétrons Acelera em Linhas de Metal e Bateria

As plataformas de lâmpada UV forneceram 69,71% da receita de 2025, mas os sistemas de feixe de elétrons atingirão um CAGR de 7,12% até 2031 graças às aplicações em bobinas metálicas e eletrodos de bateria sem fotoiniciadores. Esse crescimento é impulsionado por suas aplicações nos setores de bobinas metálicas e eletrodos de bateria sem fotoiniciadores. A colaboração da AkzoNobel com a Wuxi El Pont em um projeto piloto de revestimento de bobinas em 2026 é digna de nota. Eles estão utilizando químicas EB com 100% de sólidos em velocidades que excedem os limites comerciais, validando a viabilidade comercial e justificando o prêmio de capital. Até 2024, os módulos LED-UV atingiram níveis significativos de irradiância. Eles garantiram mais da metade das novas instalações UV, deslocando com sucesso as unidades de mercúrio. Essa transição impulsiona o movimento global para eliminar o mercúrio, alinhando-se com a Convenção de Minamata.

Embora os sistemas de cura dupla híbrida atendam a aplicações de nicho, eles desempenham um papel crucial em áreas como alojamentos de faróis e camadas pigmentadas pretas espessas, onde a penetração UV é limitada. As tecnologias de micro-ondas e infravermelho, embora ocupando um segmento menor, encontram seu uso principal em revestimentos de liberação. Esses avanços ressaltam o impulso do mercado em revestimentos curáveis por radiação, impulsionado pelos imperativos duplos de sustentabilidade e velocidade.

Por Química de Resina: O Acrilato de Uretano Avança sobre a Fortaleza do Epóxi

O acrilato de epóxi comandou 30,50% da receita de 2025, graças à sua superior adesão e resistência química, tornando-o ideal para interiores de latas de bebidas e montagens eletrônicas. No entanto, sua fragilidade inerente cede espaço ao acrilato de uretano, projetado para crescer a 6,35% até 2031. Os produtores de pisos na China estão recorrendo aos sistemas de uretano, alcançando perdas de abrasão Taber abaixo de 100 mg por 1.000 ciclos — um feito inatingível com epóxis, a menos que sejam amolecidos por plastificantes, o que compromete a dureza.

A Covestro está prestes a lançar polióis de base biológica em 2025, com alto teor de carbono renovável. Essa medida não apenas ressalta o compromisso da Covestro com a sustentabilidade, mas também ajuda os fabricantes de móveis a conquistar pontos de sustentabilidade cobiçados. Enquanto o acrilato de poliéster domina os revestimentos para artes gráficas devido à sua relação custo-benefício e retenção de brilho, os híbridos de silicone-acrilato conquistam um nicho nos setores de revestimento de liberação e fibra óptica. Como resultado, os sistemas de uretano estão no caminho certo para igualar os epóxis em participação de mercado no segmento de revestimentos curáveis por radiação até o final do período de previsão.

Por Setor do Usuário Final: A Impressão 3D Emerge como o Segmento de Crescimento Mais Rápido

As tintas para impressão e embalagem lideraram a demanda de 2025 com 39,90%. Esse aumento foi amplamente impulsionado pelos conversores de embalagem flexível que estão migrando para plataformas de jato de tinta UV-LED para suas execuções de dados variáveis. Enquanto isso, as aplicações de madeira e móveis viram fábricas da Ásia-Pacífico adotando linhas UV para atender às regulamentações de formaldeído e COV.

Os revestimentos para eletrônicos atenderam a módulos ADAS e placas 5G, ambos os quais exigem filmes acrílicos UV abaixo de 25 µm. O setor automotivo contribuiu para as vendas, com os OEMs favorecendo a cura LED em detrimento dos fornos térmicos tradicionais para acabamentos internos. Embora a impressão 3D tenha detido uma participação modesta em 2025, está projetada para crescer a um CAGR de 6,25% até 2031, impulsionada pela adoção de fotopolímeros SLA e DLP em laboratórios odontológicos e gabaritos automotivos. Essa tendência ressalta o significativo potencial de crescimento dos revestimentos curáveis por radiação na manufatura aditiva, especialmente quando comparado aos volumes de embalagem mais maduros.

Análise Geográfica

A Ásia-Pacífico deteve 41,26% da receita global de 2025 e está prevista para um CAGR de 6,10% até 2031. A dominância da China é evidente, com substancial produção de móveis de madeira e pisos laminados em 2024, ambos fortemente dependentes de linhas UV para atender aos padrões de COV e formaldeído. Na Índia, o início de obras de habitação urbana está impulsionando o setor de móveis, especialmente em estados com grande volume de retrofits como Gujarat e Maharashtra. Enquanto isso, o Vietnã consolida sua posição regional com notáveis exportações de móveis e uma capacidade de revestimento de bobinas em expansão.

A América do Norte, contribuindo com uma parcela considerável do valor de mercado de 2025, antecipa um crescimento estável. A adoção de LED-UV pela Tesla para acabamentos internos ressalta a atração dos OEMs. Concomitantemente, os conversores de embalagem flexível dos EUA estão correndo para atender às demandas das marcas de comércio eletrônico, utilizando impressoras de jato de tinta UV para envio no mesmo dia. O Canadá está capitalizando as linhas UV para armários de madeira engenheirada destinados ao mercado dos EUA, enquanto os fornecedores de Nível 1 do México estão alinhando suas estratégias com os roteiros de descarbonização das Três de Detroit por meio da adoção de tecnologia UV.

A Europa detém uma participação significativa do mercado de revestimentos curáveis por radiação. Na Alemanha, as rígidas regulamentações do REACH e da Diretiva de Solventes para COV estão impulsionando maiores investimentos em UV, especialmente nos setores automotivo e de móveis. Após o Brexit, o Reino Unido está buscando a autossuficiência em embalagens, impulsionada pelas capacidades digitais UV-LED. França e Itália estão mesclando designs artesanais com químicas sem solventes, garantindo conformidade com os padrões de qualidade do ar urbano. Em conjunto, a América do Sul e a região do Oriente Médio e África contribuem com impulso adicional, impulsionados pelas exportações de móveis do Brasil e por um surto de construção na Arábia Saudita.

Panorama regulatório

A regulamentação está se tornando mais rigorosa tanto em relação às emissões de COV quanto a aditivos específicos usados em sistemas de cura por radiação, o que está acelerando a substituição por químicas UV de sólidos a 100% e por feixe de elétrons (EB). Na China, os limites de COV da GB 30981 entram em vigor a partir de junho de 2026 para revestimentos, reforçando a mudança em relação aos sistemas à base de solvente em aplicações industriais de madeira e metal. Nos Estados Unidos, a conformidade com os COV continua sendo um forte atrativo para alternativas de cura por energia: a EPA dos EUA adiou o prazo de conformidade para os National VOC Emission Standards for Aerosol Coatings para 17 de janeiro de 2027 (por meio de sua ação final provisória de 2025), enquanto o South Coast AQMD forneceu orientações no 1º trimestre de 2026 para materiais de cura por energia em filme fino que permitem o uso da ASTM D7767-11 para determinação de COV quando os métodos de teste não são claros.

Na Europa, as restrições a produtos químicos são um fator-chave na reformulação de fotoiniciadores e aditivos. O Regulamento Delegado (UE) 2025/843 da Comissão (sob o marco de POPs da UE) restringe o UV-328 com um limite de 100 mg/kg a partir de 4 de agosto de 2025, com limites progressivamente menores até 2027 e 2029, com isenções por tempo limitado para determinados revestimentos automotivos e de uso pesado até 4 de agosto de 2030. Além disso, a atividade da ECHA em relação à autorização (Anexo XIV) continua a aumentar o ônus de conformidade para absorvedores de UV específicos e substâncias relacionadas, e as restrições de solventes do Anexo XVII do REACH, com prazo de conformidade em dezembro de 2026, favorecem ainda mais as rotas de cura com baixo teor de COV e sem solventes.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas petroquímicas e químicas especiais upstream, que são convertidas em oligômeros e monômeros (acrilatos epóxi, acrilatos de uretano, acrilatos de poliéster) e aditivos especiais (agentes umectantes, deslizantes, dispersantes), além de fotoiniciadores. Esses insumos são então formulados em revestimentos, tintas e adesivos para embalagens, madeira, eletrônicos, automotivo e usos industriais. Formuladores e grandes produtores integrados (por exemplo, BASF e Allnex) equilibram metas de desempenho (velocidade de cura, controle de migração, resistência à abrasão) com restrições em evolução sobre fotoiniciadores e absorvedores de UV específicos, enquanto OEMs e conversores qualificam sistemas em linhas de produção usando equipamentos de cura com lâmpada UV, UV-LED ou EB. Órgãos setoriais como a RadTech apoiam a adoção coordenando orientações técnicas, recursos para usuários e engajamento sobre registro químico e política de COV.

No downstream, o desempenho depende fortemente do equipamento de cura e da engenharia de aplicação, o que torna os fornecedores e integradores de equipamentos importantes para a comercialização (retrofits de lâmpada para LED, atualizações de manuseio de bobinas e blindagem e controles de EB). O risco de fornecimento está mais concentrado em fotoiniciadores especiais e monômeros de alta pureza, onde reformulações motivadas por conformidade e mudanças de classificação impulsionadas pelo REACH podem restringir a disponibilidade. Como resultado, os compradores favorecem cada vez mais o multissourcing, iniciadores de maior peso molecular ou poliméricos, e as rotas de EB que eliminam totalmente os fotoiniciadores. Em relação aos custos, interrupções e volatilidade de matérias-primas (por exemplo, as interrupções ligadas ao ácido acrílico registradas em 2025) repercutem nos preços dos monômeros, e os aumentos de capacidade de fornecedores asiáticos podem pressionar os preços globais e elevar a intensidade competitiva em graus padronizados de materiais de cura UV.

Cenário Competitivo

O mercado de revestimentos curáveis por radiação é moderadamente consolidado. A IGM Resins e a Lambson são especializadas em fotoiniciadores, assessorando os conversores sobre a correspondência de comprimentos de onda de LED em meio às perturbações do REACH. Os fornecedores de equipamentos EB promovem unidades modulares, abrindo a cura sem fotoiniciadores para conversores de médio porte. Startups aproveitam algoritmos de aprendizado de máquina para otimizar a cinética de cura, apontando para futuros modelos de receita baseados em serviços.

Líderes do Setor de Revestimentos Curáveis por Radiação

Allnex Netherlands B.V.

BASF

Covestro AG

PPG Industries, Inc.

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de reformulação e qualificação em torno de aditivos restritos e requisitos de baixa migração estão criando espaço de curto prazo em sistemas com fotoiniciadores reduzidos ou sem fotoiniciadores, bem como em pacotes específicos por aplicação ajustados para comprimentos de onda de UV-LED e altas velocidades de linha. Essa direção é apoiada pelo lançamento da Photomer SC91 pela iGM Resins em junho de 2026, uma resina acrílica autocurável com fotoatividade incorporada que reduz a dependência de fotoiniciadores externos. Atualizações da EuPIA nas diretrizes de adequação de fotoiniciadores (2025) também apoiam uma mudança para opções mais seguras e imobilizadas em designs de tinta e revestimento de embalagens compatíveis com contato alimentar.

A cura por EB traz benefícios paralelos em linhas de bobinas metálicas e relacionadas a baterias, onde a eliminação dos fotoiniciadores ajuda a resolver tanto restrições regulatórias quanto de desempenho. O investimento também está se concentrando em infraestrutura regional de testes e ampliação de escala para reduzir os ciclos de qualificação em UV (LED, excimer, arco), IR e EB, o que melhora a capacidade de transferir formulações de laboratório para as condições de produção do cliente. Em abril de 2026, a PPG anunciou uma linha avançada de testes de revestimentos curáveis por radiação em seu Centro de Excelência de P&D em Marly, França, e em junho de 2026 a Evonik atualizou a capacidade de testes de revestimentos curáveis por radiação em seu Shanghai Innovation Park, alinhando-se com a demanda de linhas de embalagens, mobiliário e industriais de alto rendimento que exigem janelas de cura reprodutíveis. A apresentação da BASF do Efka PX 4720 em maio de 2026 para formulações UV ultra-mate proporciona espaço adicional para estética ultra-mate sem solventes e durabilidade em acabamentos de mobiliário premium e embalagens orientadas por marca.

Desenvolvimentos recentes do setor

- Julho de 2026: a BASF apresentou um novo agente dispersante de desempenho voltado para aplicações de revestimento por cura por radiação sem solventes. O lançamento amplia as opções de aditivos de desempenho e formulação da BASF para formuladores que trabalham em sistemas UV de alto teor de sólidos, onde a qualidade da dispersão e o controle da viscosidade afetam diretamente o rendimento e a consistência do acabamento.

- Maio de 2026: a BASF apresentou o Efka PX 4720 no American Coatings Show 2026 como um agente dispersante projetado para formulações de revestimento UV ultra-mate. Isso adiciona uma alavanca de formulação para conversores que buscam estéticas de baixo brilho em sistemas sem solventes, mantendo a estabilidade de processamento em linhas UV e UV-LED.

- Abril de 2025: a Evonik Industries AG lançou o TEGO Wet 288, um aditivo umectante voltado para tintas à base de água e curáveis por radiação, para melhorar a umectação do substrato preservando a reimprimibilidade e a colabilidade. O produto apoia conversores que operam em aplicações de embalagens e rótulos de alta velocidade, onde a qualidade de deposição da tinta e a compatibilidade de conversão downstream são fundamentais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange receitas geradas por revestimentos curáveis por radiação usados para formar e curar uma camada protetora ou funcional por meio de energia UV ou de feixe de elétrons, em importantes usos finais industriais e especializados.

Exclusões de escopo: excluímos equipamentos de cura, unidades de lâmpadas UV/LED e receitas de serviços de instalação ou manutenção.

Visão geral da segmentação

- Por Matéria-Prima

- Oligômeros

- Monômeros

- Fotoiniciadores

- Aditivos

- Por Tecnologia de Cura

- Lâmpada UV

- Feixe de Elétrons

- Cura Híbrida/Dupla

- Micro-ondas/Infravermelho

- Por Química de Resina

- Acrilato de Epóxi

- Acrilato de Uretano

- Acrilato de Poliéster

- Éster Acrílico

- Outros (Silicone, Éter Vinílico)

- Por Setor do Usuário Final

- Madeira e Móveis

- Tintas para Embalagem e Impressão

- Eletrônicos e Semicondutores

- Automotivo e Transporte

- Dispositivos Médicos

- Impressão 3D / Manufatura Aditiva

- Outros (Óptico, Construção)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de demanda em torno de onde a cura por radiação é realmente usada e com que rapidez está sendo adotada nas linhas de produção. Revisamos fontes públicas, como materiais da EPA dos EUA sobre controle de COV, séries de comércio do Eurostat e da UN Comtrade para produtos químicos e insumos de revestimento relevantes, e documentação de segurança e manuseio do setor que esclarece formulações e condições de uso típicas.

Para manter o modelo fundamentado, também extraímos padrões de fontes como a US International Trade Commission, bancos de dados de patentes para atividade em química UV e EB, e periódicos revisados por pares que discutem desempenho de cura, dosagem de fotoiniciadores e compatibilidade com substratos. Relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável nos ajudaram a verificar cruzadamente aumentos de capacidade, lançamentos de produtos e comentários sobre demanda regional. Em alguns casos, usamos assinaturas pagas para dados financeiros e inteligência de empresas, verificações de comércio no nível de embarque e pesquisas de patentes para reduzir suposições. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar taxas de adoção, direção de preços e mudanças de mix entre sistemas UV, UV-LED e EB nos principais setores consumidores. Conversamos com um conjunto equilibrado de participantes do lado da oferta e do lado da demanda e, em seguida, validamos as mesmas premissas em APAC, EMEA e Américas para que os desvios regionais não fossem sobrerrepresentados no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 21% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 22% | EMEA: 29% |

| Participantes menores: 21% | Gerentes: 57% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento central utiliza uma construção top-down que parte dos grupos de demanda por substratos revestidos e, em seguida, aplica taxas de penetração da cura por radiação em acabamentos de madeira, usos relacionados a embalagens e impressão, eletrônicos e outros usos finais relevantes. Para manter os totais fundamentados, o resultado foi corroborado com verificações bottom-up seletivas, como divisões de receita de fornecedores amostrados, feedback de canais sobre volumes de aplicação e verificações simples de sanidade de PMV vezes volume para alguns casos de uso de alta visibilidade.

As principais entradas que influenciaram os números incluíram: tendências de produção industrial regional para embalagens e bens duráveis, adoção de linhas UV-LED em comparação com UV convencional, intensidade de uso de fotoiniciadores e oligômeros por família de formulação, peso de revestimento típico por metro quadrado para substratos comuns e movimentos de preço observados ligados à disponibilidade de matérias-primas. Quando os sinais bottom-up estavam incompletos (por exemplo, exposição de fornecedores de capital fechado), preenchemos lacunas usando conjuntos de pares e, em seguida, testamos novamente as participações implícitas em entrevistas.

Para a previsão, apoiamo-nos em análise de cenários sustentada por suavização de séries temporais curtas em indicadores estáveis e, em seguida, ajustamos as perspectivas com visões de especialistas sobre a pressão regulatória para revestimentos de baixo COV, ciclos de conversão de equipamentos e crescimento do mercado final. A previsão foi mantida reproduzível ao manter as variáveis explícitas e documentar cada premissa importante que altera a curva.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo fluxos comerciais de insumos-chave, anúncios públicos de capacidade e o consumo implícito de revestimento por uso final, de modo que valores discrepantes pudessem ser identificados precocemente. Quando grandes variações apareciam por região ou tecnologia, reabríamos as premissas, verificávamos o momento cambial e recontatávamos entrevistados relevantes para confirmar o que havia mudado no mercado.

Antes da aprovação final, o trabalho passa por revisões de analistas passo a passo, que se concentram na consistência de unidades, na lógica de mix e na razoabilidade ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou grandes alterações de capacidade. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de revestimentos curáveis por radiação da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para revestimentos curáveis por radiação podem parecer muito distantes entre si, pois o escopo subjacente nem sempre é o mesmo, e as premissas por trás dos preços e da adoção frequentemente não são divulgadas. As diferenças geralmente decorrem do que é contado como revestimento em comparação com a química adjacente de tintas e impressão, de como a conversão para UV-LED é tratada e de como o momento cambial é gerenciado em consolidações globais.

Algumas estimativas públicas incorporam uma cadeia de valor de impressão mais ampla e contam usos mais amplos de tintas e revestimentos de substrato em conjunto, o que pode elevar o número reportado. No framework da Mordor Intelligence, o total é limitado às receitas de revestimentos curáveis por radiação e, em seguida, é verificado usando sinais de demanda em nível de penetração e aplicação, de modo que materiais adjacentes não sejam contados em duplicidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,60 bilhões de USD (2025) | |

| Editora Setorial A | 8,80 bilhões de USD (2025) | Utiliza uma definição de aplicação mais ampla que inclui tintas de impressão e vários usos de revestimento de substrato em conjunto, o que pode incorporar receitas de materiais curáveis por radiação adjacentes ao mesmo total. |

| Editora Global B | 8,90 bilhões de USD (2025) | Aplica adoção e progressão de preços presumidas mais altas em múltiplas funções e usos finais, com menos verificações cruzadas visíveis em relação aos grupos de demanda do mercado final e aos ciclos de conversão regionais. |

A dispersão na tabela é explicada principalmente pela expansão do escopo para aplicações intensivas em tintas e por diferentes premissas de adoção e preço que são mais difíceis de reproduzir. Ao manter os insumos vinculados à penetração, à demanda por uso final e a verificações reproduzíveis, a estimativa permanece rastreável e mais fácil de atualizar conforme os sinais reais do mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de revestimentos curáveis por radiação até 2031?

Está previsto para atingir USD 10,36 bilhões até 2031, refletindo um CAGR de 5,34% a partir de USD 7,99 bilhões em 2026.

Qual categoria de matéria-prima está crescendo mais rapidamente?

Os fotoiniciadores registram um CAGR de 6,89% até 2031, à medida que os conversores reformulam em torno de químicas otimizadas para LED e de baixa migração.

Qual região lidera a demanda?

A Ásia-Pacífico representa 41,26% da receita de 2025 e cresce mais rapidamente com um CAGR de 6,10%, graças às expansões de móveis da China, Índia e Vietnã.

Qual é o principal impulso regulatório?

As restrições de COV e solventes na China, na UE e em estados selecionados dos EUA obrigam a migração de sistemas à base de solvente para sistemas curáveis por radiação.

Como a tecnologia de feixe de elétrons difere da UV?

A cura por EB dispensa fotoiniciadores, alcança maior produtividade e se destaca em linhas de bobinas metálicas e eletrodos de bateria, embora com maior custo de capital.

Página atualizada pela última vez em: