Tamanho e Participação do Mercado de Realidade Virtual na Educação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Virtual na Educação pela Mordor Intelligence

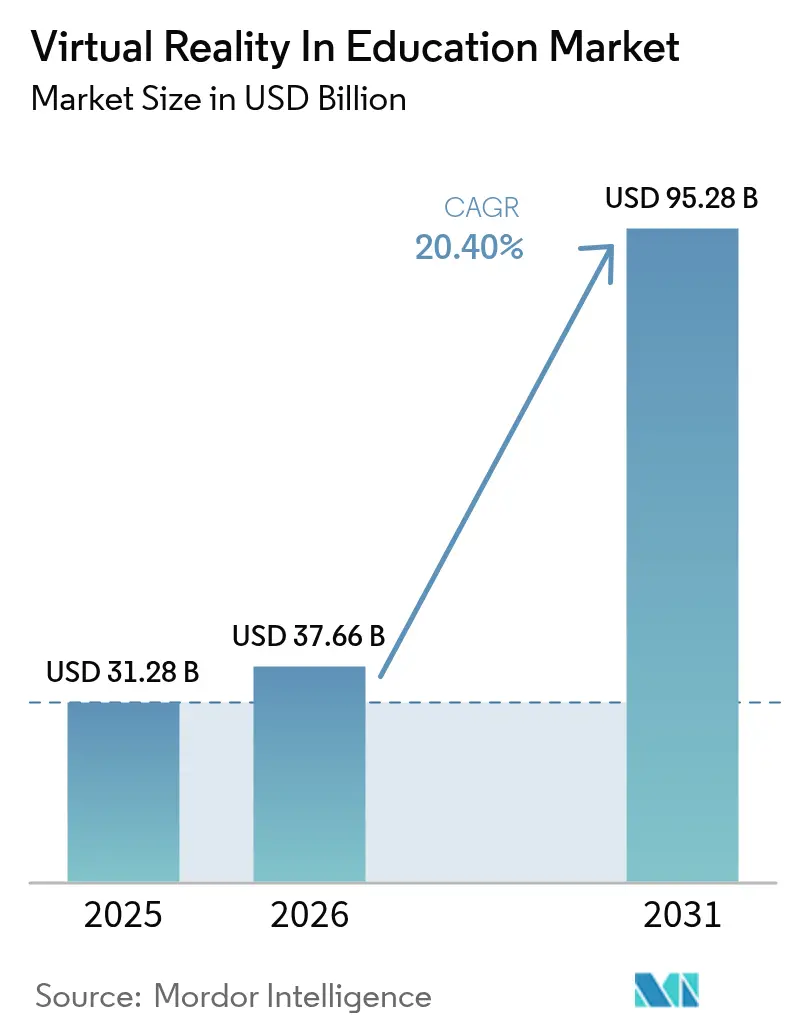

O Mercado de Realidade Virtual na Educação foi avaliado em USD 31,28 bilhões em 2025 e estima-se que cresça de USD 37,66 bilhões em 2026 para atingir USD 95,28 bilhões até 2031, a uma CAGR de 20,4% durante o período de previsão (2026-2031).

A queda nos preços dos headsets, os substanciais subsídios governamentais e as melhorias mensuráveis no desempenho dos aprendizes continuam a impulsionar o mercado de realidade virtual na educação, especialmente à medida que as empresas adotam programas de treinamento imersivo que reduzem o tempo de aprendizado em até 75%, ao mesmo tempo que quadruplicam a retenção de conhecimento. O hardware ainda fornece a maior parte da receita, mas os pacotes de assinatura orientados a serviços estão se expandindo mais rapidamente à medida que as instituições buscam conteúdo e análises prontos para uso. A América do Norte lidera a adoção graças ao fundo de inovação de USD 277 milhões da Administração Biden–Harris, enquanto a Ásia-Pacífico acelera com base nos programas de infraestrutura chineses e japoneses. A rivalidade competitiva é moderada, pois grandes plataformas como Meta e Microsoft competem com especialistas como zSpace e Labster, que combinam conteúdo alinhado ao currículo com modelos de implantação econômicos.

Principais Conclusões do Relatório

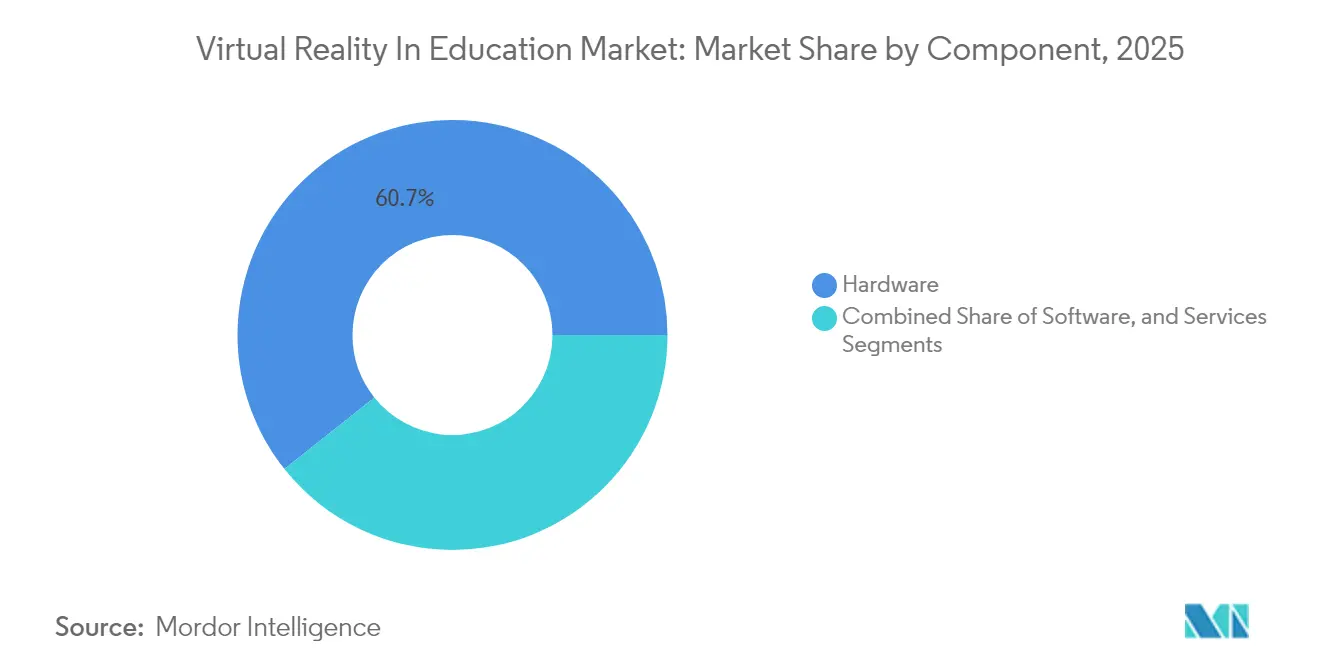

- Por componente, o hardware liderou com 60,72% da participação no mercado de realidade virtual na educação em 2025, enquanto os serviços têm previsão de expandir a uma CAGR de 22,2% até 2031.

- Por usuário final, as instituições acadêmicas detinham 64,62% do tamanho do mercado de realidade virtual na educação em 2025; o treinamento corporativo está avançando a uma CAGR de 22,9% até 2031.

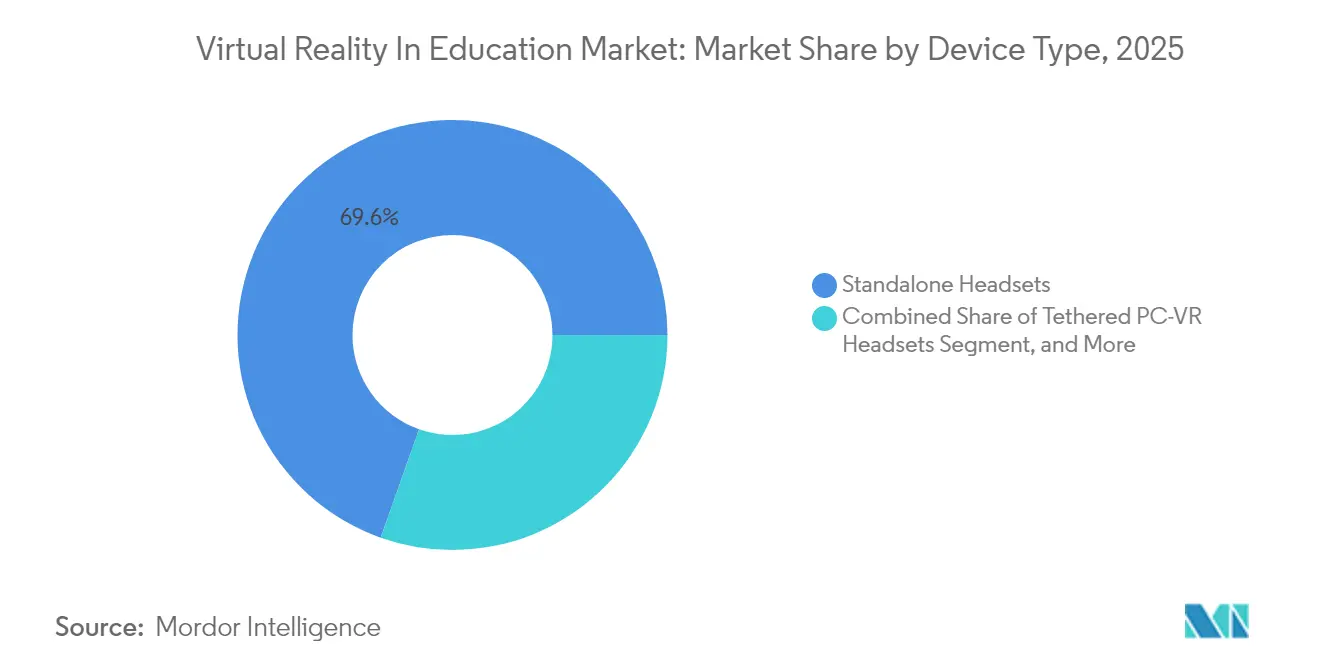

- Por tipo de dispositivo, os headsets autônomos dominaram a realidade virtual na educação com 62,58% de participação em 2025, enquanto os HMDs de realidade mista têm projeção de crescer a uma CAGR de 23,2% até 2031.

- Por área de aplicação, as instituições acadêmicas detinham 36,45% do tamanho do mercado de realidade virtual na educação em 2025; as competências socioemocionais estão avançando a uma CAGR de 21,4% até 2031.

- Por geografia, a América do Norte respondeu por 38,95% do tamanho do mercado de realidade virtual na educação em 2025; espera-se que a Ásia-Pacífico registre a maior CAGR regional de 21,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Realidade Virtual na Educação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por aprendizado interativo e personalizado | +3.2% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Maior aceitação das partes interessadas decorrente de maior engajamento | +2.8% | Global, mais forte na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Queda de preços e ubiquidade dos headsets de VR autônomos | +4.1% | Global, com maior sensibilidade a custos na APAC e América Latina | Curto prazo (≤ 2 anos) |

| Financiamento governamental/institucional de EdTech pós-COVID | +3.5% | América do Norte, UE e China liderando iniciativas | Médio prazo (2-4 anos) |

| Integração de análises de rastreamento ocular para VR adaptativa | +2.3% | América do Norte e UE como adotantes precoces, APAC seguindo | Longo prazo (≥ 4 anos) |

| Padrões WebXR reduzindo o custo total de propriedade | +1.9% | Global, com concentração de desenvolvedores na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aprendizado Interativo e Personalizado

As instituições valorizam cada vez mais as aulas imersivas que se adaptam a diferentes estilos de aprendizado, com estudos demonstrando que os aprendizes em VR alcançam 275% mais confiança e concluem os cursos quatro vezes mais rapidamente do que as turmas presenciais. As universidades destacam lacunas nas habilidades de design thinking nos currículos de VR atuais, abrindo oportunidades para provedores que combinam rigor técnico com pedagogia.[1]Universidade da Colúmbia Britânica, "Design de Interação para Aplicações de VR: Compreendendo as Necessidades para os Currículos Universitários," UBC.CA Motores baseados em IA adaptam o conteúdo a cada aprendiz; o Career Coach AI da zSpace, por exemplo, combina dados do mercado de trabalho local com percursos de estudo personalizados.[2]zSpace, "zSpace Apresenta o zSpace AI," ZSPACE.COM Ambientes virtuais controlados também reduzem a ansiedade de estudantes com deficiências emocionais, ao mesmo tempo que melhoram a retenção. À medida que os modelos centrados no aprendiz se tornam mainstream, o mercado de realidade virtual na educação torna-se infraestrutura central para instituições que buscam melhores resultados.

Maior Aceitação das Partes Interessadas Decorrente de Maior Engajamento

Os ganhos quantificados estão persuadindo administradores, pais e responsáveis por Aprendizagem e Desenvolvimento (L&D) corporativo igualmente. Programas de enfermagem registram 95% de participação quando os cenários são executados em VR, versus 15% em laboratórios tradicionais. Empresas de manufatura relatam quedas de 43% em acidentes de trabalho após simulações de segurança em VR. O engajamento em sala de aula aumenta acentuadamente em matemática quando os alunos manipulam objetos 3D que esclarecem conceitos abstratos. O programa da Meta com 13 universidades demonstra confiança institucional, criando sites de referência que estimulam a adoção por pares. Esses resultados geram um ciclo virtuoso de investimento e aceitação no mercado de realidade virtual na educação.

Queda de Preços e Ubiquidade dos Headsets de VR Autônomos

Os dispositivos de entrada, como o Quest 2, permanecem abaixo de USD 299, alinhando-se ao limite inferior a USD 400 exigido pela maioria dos distritos para compras em grande escala. Os fatores de forma autônomos eliminam a necessidade de PCs de alto desempenho, reduzindo drasticamente o custo total de propriedade e simplificando o suporte de TI. Implantações em larga escala — o Conselho de East Renfrewshire equipou todas as escolas escocesas com unidades ClassVR — ilustram a expansão impulsionada pela acessibilidade de preços. O investimento de USD 250 milhões do Google na HTC VIVE deverá intensificar a concorrência de preços e acelerar as melhorias de hardware. À medida que os preços continuam a cair, a base endereçável do mercado de realidade virtual na educação se amplia nas economias emergentes.

Financiamento Governamental/Institucional de EdTech Pós-Pandemia

Os planos de recuperação pós-pandemia incluem dotações substanciais para VR. A Comissão Europeia alocou EUR 1,3 bilhão para programas de competências digitais entre 2025 e 2027, citando explicitamente os mundos virtuais na educação. O programa RITEL da Fundação Nacional de Ciências dos EUA reserva USD 25 milhões para pesquisa em aprendizado imersivo.[3]Fundação Nacional de Ciências dos EUA, "Pesquisa sobre Tecnologias Inovadoras para o Aprendizado Aprimorado (RITEL)," NSF.GOV As províncias da China emitiram coletivamente licitações de VR superiores a USD 15 milhões em 2025, com foco em campi de formação profissional. O programa DX High School do Japão oferece subsídios de JPY 10 milhões por campus para atualização dos currículos digitais. Tais políticas incorporam a VR nas estratégias nacionais de educação, oferecendo estabilidade de longo prazo ao mercado de realidade virtual na educação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de conteúdo de VR de qualidade alinhado ao currículo | -2.7% | Global, mais agudo em regiões não anglófonas | Médio prazo (2-4 anos) |

| Elevados custos iniciais e de manutenção para as instituições | -3.4% | Economias em desenvolvimento e distritos com orçamento limitado | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados biométricos em salas de aula | -1.8% | UE sob o RGPD, EUA sob os frameworks FERPA/COPPA | Longo prazo (≥ 4 anos) |

| Lacunas na formação de professores e resistência pedagógica | -2.9% | Global, com as áreas rurais e com menos recursos sendo as mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Conteúdo de VR de Qualidade Alinhado ao Currículo

Muitas aplicações priorizam o entretenimento em detrimento da pedagogia, deixando os educadores com escassez de materiais que correspondam aos padrões de aprendizado, especialmente fora dos mercados anglófonos. Os professores têm dificuldade em localizar módulos de VR que incorporem ferramentas de avaliação e métodos construtivistas, prejudicando a adoção apesar da disponibilidade de hardware. Domínios especializados, como a medicina, exigem conformidade regulatória, mas o pipeline de cenários validados permanece escasso. Parcerias como a da Pearson com a XR Bootcamp ilustram progressos iniciais, mas são insuficientes para satisfazer a demanda global. Até que as bibliotecas de conteúdo se expandam, o crescimento do mercado de realidade virtual na educação ficará aquém da capacidade subjacente do hardware.

Lacunas na Formação de Professores e Resistência Pedagógica

Pesquisas revelam que a maioria dos programas atuais de desenvolvimento profissional em VR se concentra nas ciências naturais e em docentes mais jovens, deixando de lado outras disciplinas e professores mais experientes. Os educadores manifestam preocupações com tonturas, gestão de sala de aula e valor instrucional pouco claro. Programas como o curso de 30 horas "Crie com VR para Educadores" da Unity abordam a escassez de habilidades, mas a escala permanece limitada em relação à necessidade global. Redes de apoio entre pares, como a "Educadores em VR", ajudam a difundir as melhores práticas, mas não podem substituir a formação formal. Superar essas lacunas é essencial para a expansão sustentada do mercado de realidade virtual na educação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Cede Espaço aos Modelos de Serviço

O hardware capturou 60,72% da participação no mercado de realidade virtual na educação em 2025, impulsionado pelo lançamento de dispositivos em escolas e centros de treinamento. No entanto, o segmento de serviços está no caminho para uma CAGR de 22,2%, à medida que as instituições preferem pacotes de assinatura que integram conteúdo, gestão de dispositivos e análises. O tamanho do mercado de realidade virtual na educação vinculado aos serviços está prestes a superar a receita de software aproximando-se de 2031. A acessibilidade dos headsets autônomos mantém o hardware relevante, mas os fornecedores de plataformas já estão agrupando atualizações perpétuas, reduzindo os ciclos de substituição.

Os modelos de assinatura também atenuam as barreiras de despesas de capital para os distritos com orçamentos limitados. A migração da ArborXR para análises de aprendizado e as ferramentas de orientação baseadas em IA da zSpace ilustram como os fornecedores convertem posições consolidadas em hardware em ecossistemas de receita recorrente. Os serviços de treinamento e consultoria que melhoram o design instrucional agora figuram proeminentemente nas solicitações de proposta (RFPs). Esses padrões sinalizam uma mudança em direção à aquisição baseada em resultados, reforçando fluxos de receita recorrentes em todo o setor de realidade virtual.

Por Usuário Final: O Treinamento Corporativo Supera a Adoção Acadêmica

As instituições acadêmicas ainda detêm 64,62% da realidade virtual na educação, refletindo os primeiros projetos-piloto financiados por subsídios no ensino básico e superior (K-12 e universidades). No entanto, o treinamento corporativo avança a uma CAGR de 22,9%, impulsionado pelo ROI mensurável em cenários de segurança, conformidade e atendimento ao cliente. O tamanho do mercado de realidade virtual na educação atribuível às empresas tem projeção de aproximar-se da paridade com o meio acadêmico até 2031. As corporações dos setores de saúde e mineração registraram reduções de erros superiores a 40% após programas imersivos, encurtando os períodos de retorno do investimento.

As empresas promovem módulos de competências socioemocionais e conhecimento de produtos, alimentando a demanda por ferramentas de autoria rápida e integrações de análises. O crescimento acadêmico continua, mas enfrenta ciclos orçamentários e processos de aprovação curricular. Para os fornecedores, portfólios diversificados que atendem a ambos os segmentos oferecem resiliência contra oscilações econômicas dentro do setor de realidade virtual.

Por Tipo de Dispositivo: Dominância dos Autônomos com Aceleração da Realidade Mista

As unidades autônomas lideraram com 69,58% de participação, pois seu fator de forma sem cabos se alinha às realidades da sala de aula. Os headsets de realidade mista têm previsão de registrar uma CAGR de 23,2%, impulsionados pelo Apple Vision Pro e pelas edições aprimoradas do HoloLens que fundem contextos físicos e digitais. O tamanho do mercado de realidade virtual na educação relacionado às unidades autônomas continuará a expandir, mas sua participação gradualmente cederá aos dispositivos de realidade mista à medida que os custos convergem.

Os professores valorizam a simplicidade; assim, plataformas de gestão de dispositivos como a ArborXR, que entregam atualizações remotas e bloqueio de conteúdo, estão ganhando espaço. Os rigs com fio de alto desempenho permanecem em laboratórios especializados para simulações cirúrgicas e de engenharia. Com o tempo, a queda nos preços de semicondutores e a renderização em nuvem deverão borrar as categorias de dispositivos, acelerando a convergência de funcionalidades em todo o setor de realidade virtual.

Por Área de Aplicação: Base em STEM com Aceleração nas Competências Socioemocionais

As disciplinas STEM compreenderam 36,45% da receita de aplicações em 2025, pois a visualização 3D melhora naturalmente a compreensão de estruturas moleculares e sistemas mecânicos. Os cenários de competências socioemocionais agora registram a expansão mais rápida, com uma CAGR de 21,4%, espelhando o foco corporativo em liderança e competências de comunicação. O tamanho do mercado de realidade virtual na educação vinculado ao STEM acompanha o financiamento estável por meio de subsídios, enquanto o crescimento das competências socioemocionais depende das renovações de assinaturas empresariais.

As plataformas de treinamento médico entregam resultados validados, como ganhos de 26% no conhecimento após um único módulo cirúrgico. O aprendizado de idiomas em VR recebe capital de risco, evidenciado pela rodada de USD 9 milhões da Immerse para construir laboratórios de idiomas espaciais. À medida que a pesquisa pedagógica se amplia, os currículos interdisciplinares impulsionarão um crescimento equilibrado para o setor de realidade virtual.

Análise Geográfica

A América do Norte reteve 38,95% da receita de 2025 graças a robustos programas de subsídios e a um ecossistema de EdTech maduro. Os subsídios de inovação de USD 277 milhões da Administração destinam ferramentas imersivas para álgebra, enquanto a Fundação Nacional de Ciências compromete USD 25 milhões em P&D, semeando parcerias universitárias. A adoção corporativa abrange saúde, varejo e ofícios especializados, com empresas como a Interplay Learning ampliando módulos de VR para suprir escassez de talentos. Essas forças mantêm o mercado de realidade virtual na educação em expansão a um ritmo saudável, embora o crescimento se modere à medida que a penetração aumenta.

A Ásia-Pacífico está posicionada para registrar a CAGR regional mais rápida de 21,5% até 2031. As províncias da China emitiram licitações superiores a USD 15 milhões para laboratórios de VR vocacional apenas em 2025, enquanto o programa DX High School do Japão financia até JPY 10 milhões por campus para atualizações digitais. As instituições sul-coreanas implantam VR para reduzir os custos de equipamentos no treinamento técnico, uma abordagem destacada por pesquisadores do Banco Mundial. Essas políticas coordenadas aceleram a integração em sala de aula, posicionando a Ásia-Pacífico para reduzir sua distância em relação à América do Norte no mercado de realidade virtual na educação.

A Europa se beneficia da alocação de EUR 1,3 bilhão do Programa Europa Digital e de EUR 108 milhões para academias especializadas que incluem currículos de mundos virtuais. O lançamento do ClassVR em toda a rede de escolas do conselho da Escócia mostra que os órgãos regionais estão adotando a aquisição sistêmica. Os mercados emergentes na América do Sul e no Oriente Médio seguem à medida que os preços do hardware caem abaixo de USD 300, embora as restrições de infraestrutura ainda limitem a adoção imediata. No geral, o alinhamento de políticas e a densidade de financiamento permanecem como os principais preditores de tração regional para o mercado de realidade virtual na educação.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com plataformas tecnológicas globais aproveitando ecossistemas de hardware, enquanto especialistas de nicho se concentram na profundidade curricular. A Meta combina sua linha Quest com um portal educacional que oferece módulos de ciências e história, ancorando uma ampla pilha de dispositivo mais conteúdo. A Microsoft posiciona o HoloLens para treinamento de realidade mista de alto valor em medicina e manufatura, frequentemente comercializado em conjunto com o Azure. A zSpace se diferencia por meio de ferramentas de carreira orientadas por IA, atendendo a mais de 3.700 instituições.

A Labster lidera em laboratórios virtuais e reforçou seu catálogo de enfermagem adquirindo a UbiSim para atender à demanda de treinamento clínico. A ArborXR ampliou sua vantagem ao absorver a InformXR, adicionando análises à sua suíte de gestão de dispositivos. A entrada do Apple Vision Pro impulsiona a concorrência em realidade mista; os primeiros projetos-piloto no Boston Children's Hospital demonstram casos de uso premium que justificam preços mais elevados. A localização de conteúdo permanece um espaço em branco, especialmente para currículos em idiomas não ingleses, incentivando alianças entre editoras e estúdios de XR.

A conformidade com a privacidade de dados está ganhando peso estratégico à medida que as escolas navegam pelas regras do RGPD e da FERPA sobre captura biométrica, dando origem a startups de gestão de consentimento como a Secure Privacy. Os fornecedores que conseguem integrar salvaguardas de privacidade e fornecer análises amigáveis ao professor estão melhor posicionados para conquistar contratos recorrentes. No geral, o embate competitivo gira em torno de soluções de ponta a ponta que combinam acessibilidade de hardware, conteúdo alinhado a padrões e desenvolvimento profissional escalável — elementos fundamentais para o crescimento sustentado do mercado de realidade virtual na educação.

Líderes do Setor de Realidade Virtual na Educação

Microsoft Corporation

HTC Corporation

Lenovo Group Limited

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Google investe USD 250 milhões na HTC VIVE para avançar os headsets Android XR e ampliar o acesso para educadores.

- Junho de 2025: A zSpace estreia o zSpace AI com funcionalidades do Career Coach, agora implantado em 3.700 escolas.

- Maio de 2025: A ArborXR adquire a InformXR e lança o ArborXR Insights para análises de aprendizado.

- Março de 2025: A Comissão Europeia destina EUR 1,3 bilhão para programas de competências digitais, incluindo academias de mundos virtuais.

Escopo do Relatório do Mercado Global de Realidade Virtual na Educação

A realidade virtual envolve a criação de ambientes simulados que imitam objetos ou pessoas reais para criar uma ilusão. A criação de tal ilusão ajuda as pessoas a compreender os ambientes reais de um setor, arena, espaço ou situação. A realidade virtual tem aplicações em vários setores, incluindo educação, entretenimento, defesa e saúde, que têm projeção de gerar receitas significativas no mercado global.

O Mercado de Realidade Virtual (VR) na Educação é Segmentado por Componente (Hardware, Software e Serviços), Usuário Final (Instituições Acadêmicas e Treinamento Corporativo), Tipo de Dispositivo (Headsets Autônomos, Headsets PC-VR com Fio, VR Habilitada por Smartphone e Displays de Cabeça Montados de Realidade Mista), Área de Aplicação (Educação em STEM e Técnica, Treinamento Médico e de Saúde, Aprendizado de Idiomas e Artes, Habilidades Vocacionais e Técnicas e Competências Socioemocionais e Colaboração em Equipe) e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Instituições Acadêmicas | Aprendizado K-12 |

| Ensino Superior | |

| Treinamento Corporativo | TI e Telecomunicações |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Outros Usuários Corporativos |

| Headsets Autônomos |

| Headsets PC-VR com Fio |

| VR Habilitada por Smartphone |

| Displays de Cabeça Montados de Realidade Mista |

| Educação em STEM e Técnica |

| Treinamento Médico e de Saúde |

| Aprendizado de Idiomas e Artes |

| Habilidades Vocacionais e Técnicas |

| Competências Socioemocionais e Colaboração em Equipe |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Usuário Final | Instituições Acadêmicas | Aprendizado K-12 | |

| Ensino Superior | |||

| Treinamento Corporativo | TI e Telecomunicações | ||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Outros Usuários Corporativos | |||

| Por Tipo de Dispositivo | Headsets Autônomos | ||

| Headsets PC-VR com Fio | |||

| VR Habilitada por Smartphone | |||

| Displays de Cabeça Montados de Realidade Mista | |||

| Por Área de Aplicação | Educação em STEM e Técnica | ||

| Treinamento Médico e de Saúde | |||

| Aprendizado de Idiomas e Artes | |||

| Habilidades Vocacionais e Técnicas | |||

| Competências Socioemocionais e Colaboração em Equipe | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de realidade virtual na educação?

O mercado de realidade virtual na educação registrou USD 37,66 bilhões em receita durante 2026 e tem projeção de atingir USD 95,28 bilhões até 2031.

Qual região lidera a adoção de VR em salas de aula e centros de treinamento?

A América do Norte detém atualmente 38,95% dos gastos graças aos substanciais subsídios federais dos EUA e a um ecossistema de EdTech maduro.

O que está impulsionando o rápido crescimento na Ásia-Pacífico?

O financiamento governamental coordenado na China, no Japão e na Coreia do Sul para laboratórios de VR e atualizações curriculares está impulsionando a Ásia-Pacífico em direção a uma CAGR de 21,5%.

Qual categoria de dispositivo domina as implantações?

Os headsets autônomos respondem por 69,58% das remessas por serem sem fio, acessíveis e fáceis de gerir pelas equipes de TI das escolas.

Por que os serviços são o componente de crescimento mais rápido?

As instituições preferem pacotes de assinatura que integram conteúdo, análises e suporte, impulsionando os serviços em direção a uma CAGR de 22,2% até 2031.

Página atualizada pela última vez em: