Tamanho e Participação do Mercado de Jogos em Nuvem dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

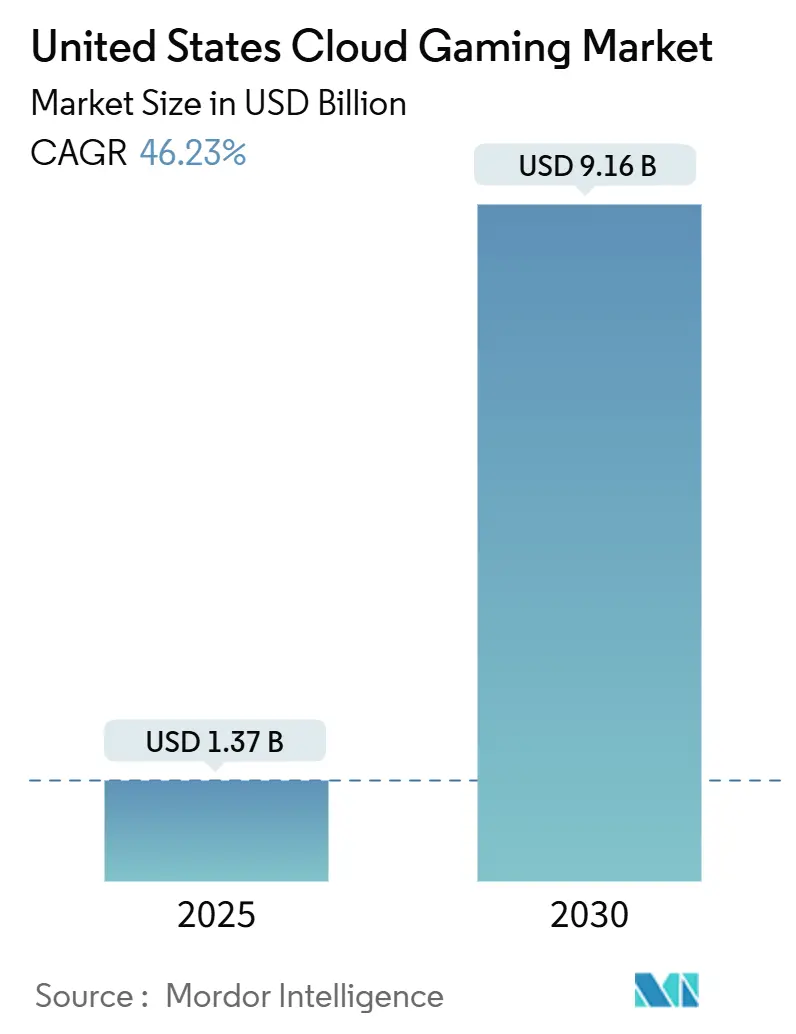

| Tamanho do Mercado (2025) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 46.23% CAGR |

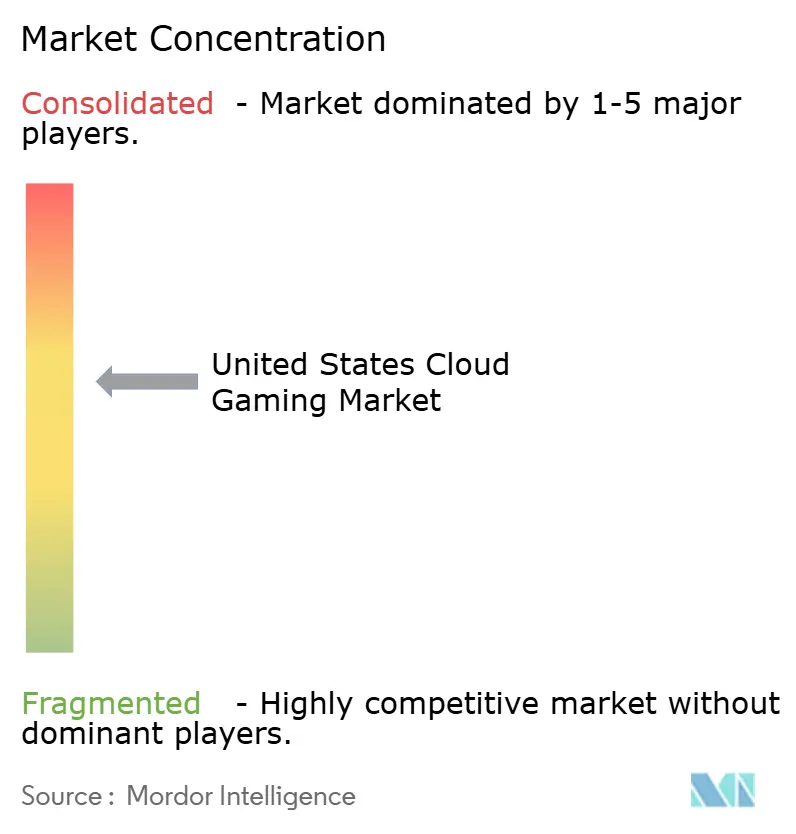

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos em Nuvem dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de jogos em nuvem dos Estados Unidos está projetado para atingir USD 9,16 bilhões até 2030, representando um CAGR de 46,23% a partir de USD 1,37 bilhão em 2025. Essa trajetória confirma como a densificação do 5G, a maturação das infraestruturas de borda e uma rápida transição para ecossistemas de assinatura estão remodelando o entretenimento interativo. A implantação nacional do 5G e dos nós de borda está reduzindo progressivamente a latência de ida e volta, enquanto as plataformas em nuvem agrupam extensas bibliotecas de conteúdo para encurtar o tempo até o início do jogo. Os investimentos da Comcast Corporation, da Verizon Communications Inc. e de outras operadoras canalizam capacidade de GPU mais próxima dos usuários finais, reduzindo saltos de rede e aprimorando a capacidade de resposta em tempo real. Simultaneamente, fabricantes de dispositivos e operadores de lojas de aplicativos passaram a apresentar os jogos em nuvem como um recurso premium, ampliando o alcance para smart TVs e aparelhos iOS. As discussões regulatórias em torno de limites de dados e neutralidade de rede introduzem incerteza, mas também destacam a importância estratégica do setor.[1]Comissão Federal de Comunicações, "A FCC busca comentários sobre limites de dados," Documento da FCC, fcc.gov Em conjunto, o mercado de jogos em nuvem dos Estados Unidos está avançando do status de adotante inicial para o entretenimento convencional.

Principais Conclusões do Relatório

- Por dispositivo, os smartphones lideraram com 38,21% da participação do mercado de jogos em nuvem dos Estados Unidos em 2024, enquanto os tablets têm previsão de registrar um CAGR de 48,96% até 2030.

- Por tipo de jogador, os jogadores casuais capturaram 46,51% da participação do tamanho do mercado de jogos em nuvem dos Estados Unidos em 2024; os jogadores de estilo de vida têm projeção de expansão a um CAGR de 47,98% até 2030.

- Por modelo de negócio, os serviços de assinatura detinham 71,42% do mercado de jogos em nuvem dos Estados Unidos em 2024, enquanto os modelos gratuitos com suporte de anúncios devem crescer a um CAGR de 52,46%.

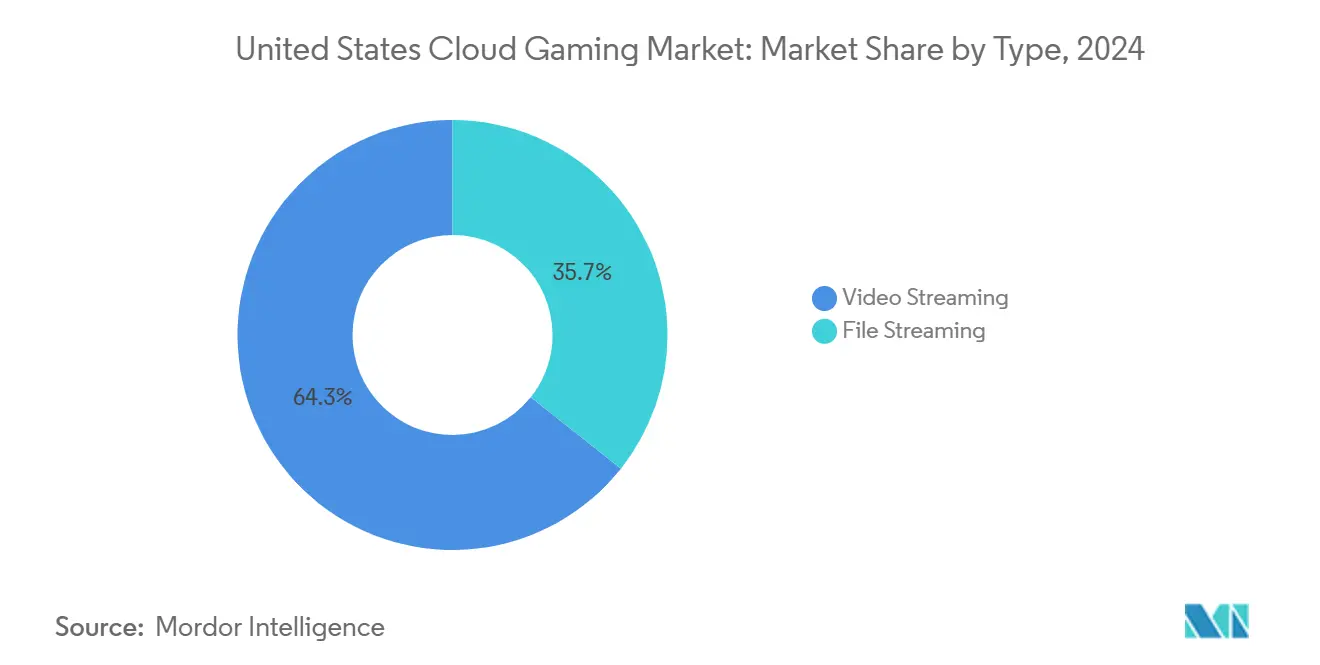

- Por tipo de entrega de conteúdo, a transmissão de vídeo representou 64,32% da participação do tamanho do mercado de jogos em nuvem dos Estados Unidos em 2024, e a transmissão de arquivos está no caminho para um CAGR de 49,36% até 2030.

Tendências e Perspectivas do Mercado de Jogos em Nuvem dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes 5G Aprimorando o Desempenho de Latência | +8.2% | Nacional, com ganhos iniciais nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Serviços de Jogos por Assinatura entre a Geração Z | +7.8% | Nacional, concentrado em mercados urbanos e suburbanos | Curto prazo (≤ 2 anos) |

| Integração de Jogos em Nuvem nos Ecossistemas de Smart TV | +6.4% | Nacional, com penetração em domicílios premium | Médio prazo (2 a 4 anos) |

| Crescimento na Demanda por Multijogador entre Plataformas | +5.9% | Nacional, com concentração de comunidades de jogos | Curto prazo (≤ 2 anos) |

| Avanços na Infraestrutura de Computação de Borda | +7.1% | Nacional, com áreas de cobertura de redes de operadoras | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos Flexíveis de Precificação de GPU em Nuvem | +4.8% | Nacional, afetando segmentos empresariais e de consumidores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes 5G Aprimorando o Desempenho de Latência

As implantações nacionais de 5G estão reduzindo a latência média de jogos para níveis abaixo de 20 milissegundos, o que atende aos requisitos do jogo competitivo. A T-Mobile lidera as pontuações de experiência em jogos móveis, destacando a diferenciação que uma cobertura 5G superior confere. A Verizon Communications Inc. combina seus mais de 500.000 milhas de fibra com nós de GPU como serviço, de modo que os quadros renderizados se originam próximos aos usuários, contornando data centers distantes. O Fundo de USD 9 bilhões da FCC para o 5G na América Rural estende esses benefícios além das grandes cidades, embora as implantações devam continuar até 2028. Os testes de Baixa Latência, Baixa Perda e Rendimento Escalável da Comcast Corporation já reduziram a latência operacional em 78% em Atlanta, Chicago e Filadélfia, validando ganhos de desempenho mensuráveis. À medida que a cobertura de baixa latência se expande, o mercado de jogos em nuvem dos Estados Unidos ganha uma base de desempenho mais ampla que suporta transmissões em resoluções mais altas e títulos competitivos.

Adoção Crescente de Serviços de Jogos por Assinatura entre a Geração Z

A Geração Z se inclina para modelos de acesso em vez de propriedade, impulsionando uma mudança decisiva em direção a bibliotecas com taxa recorrente. A Microsoft Corporation expandiu o Xbox Game Pass transmitindo mais de 50 títulos próprios, alinhando-se com as descobertas de pesquisas que indicam que 73% dos jogadores da Geração Z preferem assinaturas a compras individuais. O jogo social impulsiona o apelo: a Unity Software Inc. relata que 68% dos estúdios agora desenvolvem títulos multijogador e observa usuários ativos mensais 40,2% maiores para esses jogos. A progressão entre dispositivos se alinha com os hábitos móveis da Geração Z, com 87% dessa coorte jogando em celulares, de acordo com pesquisas da YouGov. Em conjunto, esses sinais de uso sustentam uma base de receita recorrente sustentável para o mercado de jogos em nuvem dos Estados Unidos.

Integração de Jogos em Nuvem nos Ecossistemas de Smart TV

Fabricantes de smart TVs e caixas de transmissão adicionam hubs de jogos nativos para justificar modelos premium. A LG fez parceria com a Microsoft Corporation para integrar o Xbox Game Pass diretamente ao webOS, enquanto o Gaming Hub da Samsung agrega múltiplos serviços, incluindo NVIDIA GeForce Now e Amazon Luna.[2]Samsung Newsroom, "O Samsung Gaming Hub traz Xbox e GeForce Now para as Smart TVs de 2022," Samsung, samsung.com A eliminação de hardware dedicado reduz o custo de entrada para os consumidores e concede às plataformas acesso imediato à maior tela da sala de estar. O FidelityFX Super Resolution da Advanced Micro Devices, Inc. agora é fornecido em chipsets de TV, aprimorando a nitidez da transmissão sem maior consumo de largura de banda. Para os fabricantes, os jogos em nuvem aumentam o tempo de uso e as taxas de adesão a assinaturas premium, elevando assim os preços médios de venda em um mercado de painéis que de outra forma seria comoditizado.

Crescimento na Demanda por Multijogador entre Plataformas

O jogo entre plataformas elimina silos de dispositivos e cria poderosos efeitos de rede que favorecem os serviços em nuvem independentes de dispositivo. A Unity Software Inc. observa que 91% dos jogos multiplataforma já oferecem jogo entre plataformas, permitindo que comunidades de PC, console e dispositivos móveis compitam em uma fila de partidas unificada. O Fortnite da Epic Games gerou USD 4 bilhões em 2024 ao manter paridade em todos os terminais, comprovando o potencial de receita quando os jogadores se movem livremente. Anfitriões em nuvem com grandes parques de data centers podem gerenciar diversas capacidades de dispositivos e condições de rede, conferindo-lhes uma vantagem operacional sobre os modelos de hardware local. Um tecido de jogo entre plataformas sem interrupções, portanto, eleva a aquisição e a retenção de usuários em todo o mercado de jogos em nuvem dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de Banda Larga Inconsistente em Áreas Rurais | -6.3% | Áreas rurais e remotas, particularmente no Oeste das Montanhas Rochosas e nas Grandes Planícies | Longo prazo (≥ 4 anos) |

| Limites de Dados Elevados e Políticas de Limitação de Velocidade por Provedores de Internet | -5.7% | Nacional, com variações regionais nas políticas dos provedores de internet | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Títulos AAA nas Bibliotecas em Nuvem | -4.2% | Nacional, afetando segmentos de jogos premium | Curto prazo (≤ 2 anos) |

| Preocupações com Propriedade Digital e Gestão de Direitos | -3.8% | Nacional, concentrado entre entusiastas de jogos tradicionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura de Banda Larga Inconsistente em Áreas Rurais

As lacunas de conectividade rural impedem milhões de pessoas de atingir os 25 a 35 Mbps sustentados necessários para transmissões em 4K. A FCC identifica 21,3 milhões de americanos sem banda larga fixa que atenda a esses limites. Embora o Programa de Equidade, Acesso e Implantação de Banda Larga de USD 42,45 bilhões se estenda até 2030, os provedores ainda enfrentam custos de USD 20.000 a USD 60.000 por passagem em construções remotas. Até que a fibra ou o acesso sem fio fixo alcance zonas com baixa densidade populacional, os tetos de adoção permanecem para o mercado de jogos em nuvem dos Estados Unidos.

Limites de Dados Elevados e Políticas de Limitação de Velocidade por Provedores de Internet

Limites mensais de 1,2 TB ou menos causam ansiedade de uso, especialmente porque um único entusiasta pode consumir de 150 a 200 GB por mês em transmissões de jogos. A investigação ativa da FCC sobre limites de dados ainda não esclareceu se as taxas de excesso violam os princípios da neutralidade de rede. A Comcast Corporation cobra USD 10 por cada 50 GB acima de seu limite em mercados selecionados, adicionando custos imprevisíveis que desestimulam o jogo intenso. A limitação de velocidade durante os horários de pico introduz variabilidade adicional, comprometendo a experiência perfeita que os serviços em nuvem exigem para retenção. Até que diretrizes políticas claras surjam, a incerteza na gestão de dados restringe o mercado de jogos em nuvem dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Transmissão de Vídeo Domina as Demandas de Infraestrutura

A transmissão de vídeo gerou uma participação de 64,32% do mercado de jogos em nuvem dos Estados Unidos em 2024, aproveitando pipelines maduros de compressão de vídeo e redes de entrega de conteúdo globais. Esse formato aproveita a vantagem do mercado de jogos em nuvem dos Estados Unidos de escalabilidade comprovada, embora exija grandes fazendas de renderização de GPU e largura de banda de backbone robusta. Espera-se que a transmissão de arquivos siga com uma previsão de CAGR de 49,36% até 2030, à medida que a compressão delta, o armazenamento em cache preditivo e os nós de borda 5G reduzem as cargas de ida e volta.

Muitos adotantes iniciais preferem a transmissão de vídeo porque os catálogos de serviços se expandem rapidamente, eliminando a necessidade de etapas de download local. No entanto, os títulos competitivos de esportes eletrônicos dependem cada vez mais da transmissão de arquivos ou de abordagens híbridas para atingir latência abaixo de 20 milissegundos. O GeForce Now da NVIDIA Corporation demonstra escalabilidade de vídeo com 2.000 títulos, mesmo quando os gastos anuais com GPU superam USD 10 bilhões. À medida que o hardware de borda amadurece, os provedores se diversificam entre ambos os métodos, equilibrando o custo por usuário e a capacidade de resposta do jogo.

Por Dispositivo: Os Jogos Móveis Impulsionam a Expansão do Mercado

Os smartphones representaram 38,21% da participação do mercado de jogos em nuvem dos Estados Unidos em 2024, refletindo a profunda penetração móvel e a prevalência da conectividade permanente. O tamanho do mercado de jogos em nuvem dos Estados Unidos associado aos tablets está crescendo mais rapidamente, a um CAGR de 48,96%, graças às telas grandes e às altas taxas de atualização que aprimoram a qualidade visual.

As mudanças de política da Apple Inc. agora permitem aplicativos nativos de jogos em nuvem, removendo uma barreira fundamental para a adoção no iPhone e iPad. Enquanto isso, smart TVs e dongles de transmissão agrupam serviços em nuvem nas telas da sala de estar, permitindo a migração de sessão do bolso para o sofá sem investimentos em hardware. As mecânicas de progressão entre dispositivos fortalecem a fidelidade à plataforma, aumentando o valor vitalício à medida que os usuários transitam perfeitamente do celular para o laptop ou TV.

Por Tipo de Jogador: O Segmento Casual Lidera a Penetração de Mercado

Os jogadores casuais representaram 46,51% da receita de 2024, valorizando a conveniência e a variedade mais do que a fidelidade ultra-alta. Sua disposição de explorar múltiplos títulos a cada mês torna as amplas bibliotecas de assinatura atraentes, fortalecendo o mercado de jogos em nuvem dos Estados Unidos. Os jogadores de estilo de vida, cujo jogo se sobrepõe à criação de conteúdo em mídias sociais e às comunidades de jogo entre plataformas, acelerarão a um CAGR de 47,98%.

Os jogadores assíduos geram a maior receita média por usuário por meio de níveis premium e microtransações, mas exigem baixa latência e extensos catálogos de títulos AAA. O foco regulatório nas caixas de recompensa poderia remodelar as mecânicas de monetização, mas o engajamento permanece alto onde a competição social prospera. As plataformas que integram eventos de esportes eletrônicos e ferramentas para criadores podem desbloquear uma participação de carteira desproporcional entre as coortes de jogadores de estilo de vida e assíduos.

Por Modelo de Negócio: Os Serviços de Assinatura Estabelecem a Base do Mercado

As assinaturas capturaram 71,42% dos gastos em 2024, pois a precificação previsível se alinha com o orçamento do consumidor e os objetivos de retenção da plataforma. A Microsoft Corporation integra o Game Pass em seus ecossistemas de console e PC, demonstrando como o valor agrupado impulsiona a adoção. As ofertas gratuitas com suporte de anúncios devem registrar um CAGR de 52,46%, negociando barreiras de entrada mais baixas por maior complexidade de tecnologia de anúncios e microtransações.

As abordagens de pagamento por jogo persistem para usuários ocasionais e eventos de passe diário premium; no entanto, a amplitude limitada da biblioteca limita a fidelidade. O mandato da Lei AB 2426 da Califórnia para esclarecer licenciamento versus propriedade pode influenciar as mensagens em torno dos direitos de acesso perpétuo, levando os profissionais de marketing a destacar a confiabilidade do serviço em vez de compras individuais.[3]Max Cherney, "Microsoft oferece alternativa AMD à Nvidia," Reuters, reuters.com Fonte: Legislatura da Califórnia, "Projeto de Lei da Assembleia 2426," leginfo.legislature.ca.gov Equilibrar a receita recorrente com pontos de entrada flexíveis permanece central para o setor de jogos em nuvem dos Estados Unidos.

Análise Geográfica

As principais áreas metropolitanas, como Nova York, Los Angeles, Chicago e São Francisco, respondem por aproximadamente 35% da receita do mercado de jogos em nuvem dos Estados Unidos, apesar de abrigarem apenas um quinto da população. A alta densidade de fibra, os planos multi-gigabit e as implantações iniciais de 5G permitem transmissões premium em 4K e experiências de multijogador competitivo. A virtualização do núcleo Janus da Comcast Corporation agora alcança 63 milhões de domicílios, enquanto o AI Connect da Verizon Communications Inc. estende os recursos de GPU por 500.000 milhas de fibra.

As zonas suburbanas exibem adoção crescente quando os níveis multi-gigabit caem abaixo de USD 70 por mês e os perfis otimizados para latência se tornam convencionais. A fibra municipal em mercados como Chattanooga e Cedar Falls semeia comunidades de jogos locais, provando que a concorrência em infraestrutura impulsiona a qualidade do serviço e o dinamismo de preços. Estados como Texas e Flórida estão vendo uma rápida construção de nós de borda pelo AWS Wavelength e pelo Microsoft Azure, reduzindo ainda mais a latência para cidades de médio porte.

A América rural permanece limitada pelas restrições do último quilômetro. O fundo de Equidade, Acesso e Implantação de Banda Larga visa fechar as lacunas, mas os cronogramas de construção devem se estender até 2030. O acesso sem fio fixo e os planos de satélite em órbita baixa terrestre fornecem alívio provisório, mas têm dificuldade em sustentar 35 Mbps com baixa variação de latência. Consequentemente, a expansão rural ficará atrás da demanda urbana, limitando as contagens agregadas de usuários até que soluções escaláveis de backhaul surjam.

Cenário Competitivo

O mercado de jogos em nuvem dos Estados Unidos apresenta concentração moderada. Microsoft Corporation, NVIDIA Corporation e Amazon.com, Inc. aproveitam infraestruturas de hiperescala e extensos catálogos de conteúdo, erguendo altas barreiras de capital e licenciamento. A Microsoft Corporation sozinha implanta 500.000 GPUs da NVIDIA Corporation no Azure, demonstrando a escala necessária para transmissões consistentes em 1080p e 4K. A Amazon.com, Inc. combina o Luna com os funis de descoberta do Twitch, aproveitando as audiências de criadores que aceleram a aquisição de usuários.

A política revisada da App Store da Apple Inc. abre o iOS para catálogos de terceiros, mas mantém uma comissão de 30%, moldando as negociações em torno da economia de canal. Samsung, LG e Roku competem por meio de hubs integrados, disputando uma participação em displays premium ao enfatizar latência e compatibilidade com controles.

Os fornecedores de hardware se diversificam. Os aceleradores MI300X da Advanced Micro Devices, Inc. entram no Azure para compensar o fornecimento limitado da NVIDIA Corporation, oferecendo 192 GB de HBM3e para cargas de trabalho com uso intensivo de gráficos. As startups exploram nichos de espaço em branco, especializando-se em codificação assistida por IA ou mecanismos de faturamento por minuto adequados para arenas de esportes eletrônicos. O escrutínio antitruste da Comissão Federal de Comércio e do Departamento de Justiça modera as aquisições em grande escala, preservando um campo onde os desafiantes de médio porte ainda podem garantir financiamento de capital de risco.[4]Comissão Federal de Comércio, "A FTC contesta a aquisição da Activision Blizzard pela Microsoft," ftc.gov

Líderes do Setor de Jogos em Nuvem dos Estados Unidos

Microsoft Corporation

NVIDIA Corporation

Amazon.com, Inc.

Sony Group Corporation

Alphabet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comcast Corporation lançou a internet Ultra Low-Lag em Atlanta, Chicago, Filadélfia e São Francisco, reduzindo a latência operacional em 78% por meio da tecnologia L4S.

- Fevereiro de 2025: A Verizon Communications Inc. apresentou o AI Connect, combinando 5G privado com recursos de GPU como serviço da NVIDIA Corporation em sua espinha dorsal de fibra.

- Janeiro de 2025: A Apple Inc. permitiu aplicativos nativos de jogos em nuvem na App Store, habilitando compras no aplicativo e navegação em catálogos para serviços como Xbox Game Pass e GeForce Now.

- Dezembro de 2024: A Comcast Corporation migrou seu núcleo de pacotes móveis 5G para a AWS, obtendo autoescalonamento e automação de rede para assinantes do Xfinity Mobile e do Comcast Business Mobile.

Escopo do Relatório do Mercado de Jogos em Nuvem dos Estados Unidos

| Transmissão de Vídeo |

| Transmissão de Arquivos |

| Smartphones |

| Tablets |

| PCs e Laptops |

| Outros Dispositivos |

| Jogadores Casuais |

| Jogadores Assíduos |

| Jogadores de Estilo de Vida |

| Baseado em Assinatura |

| Pagamento por Jogo |

| Gratuito com Suporte de Anúncios |

| Por Tipo | Transmissão de Vídeo |

| Transmissão de Arquivos | |

| Por Dispositivo | Smartphones |

| Tablets | |

| PCs e Laptops | |

| Outros Dispositivos | |

| Por Tipo de Jogador | Jogadores Casuais |

| Jogadores Assíduos | |

| Jogadores de Estilo de Vida | |

| Por Modelo de Negócio | Baseado em Assinatura |

| Pagamento por Jogo | |

| Gratuito com Suporte de Anúncios |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de jogos em nuvem dos Estados Unidos em 2025?

O mercado está em USD 1,37 bilhão em 2025 com um CAGR projetado de 46,23% até 2030.

Qual classe de dispositivo contribui com a maior receita?

Os smartphones detêm 38,21% de participação, impulsionados pela profunda penetração móvel e pelas políticas de lojas de aplicativos recentemente flexibilizadas.

Qual modelo de negócio domina os gastos?

Os serviços de assinatura fornecem 71,42% da receita graças à precificação previsível e aos extensos catálogos de jogos.

Como as implantações de 5G estão influenciando o crescimento?

A latência abaixo de 20 milissegundos proveniente do 5G e dos nós de borda melhora a capacidade de resposta, adicionando um estimado de +8,2% ao CAGR do mercado.

O que inibe a adoção em regiões rurais?

O acesso limitado à banda larga abaixo de 25 Mbps restringe as transmissões em 4K, exercendo um impacto negativo de -6,3% no crescimento de longo prazo.

Quem são os principais fornecedores de infraestrutura?

Microsoft Azure, Amazon Web Services e NVIDIA Corporation permanecem fundamentais, com a Advanced Micro Devices, Inc. ascendendo por meio de sua linha de aceleradores MI300X.

Página atualizada pela última vez em: