Tamanho e Participação do Mercado de Tofu na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

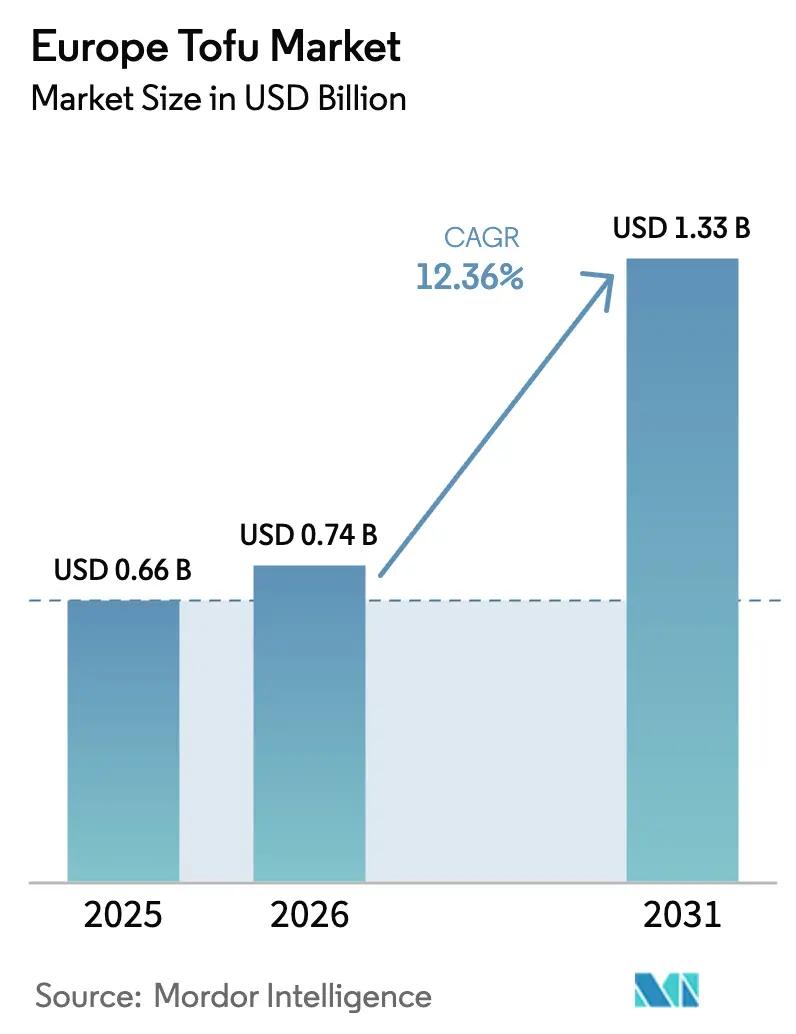

| Tamanho do mercado no ano base (2025) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.36% CAGR |

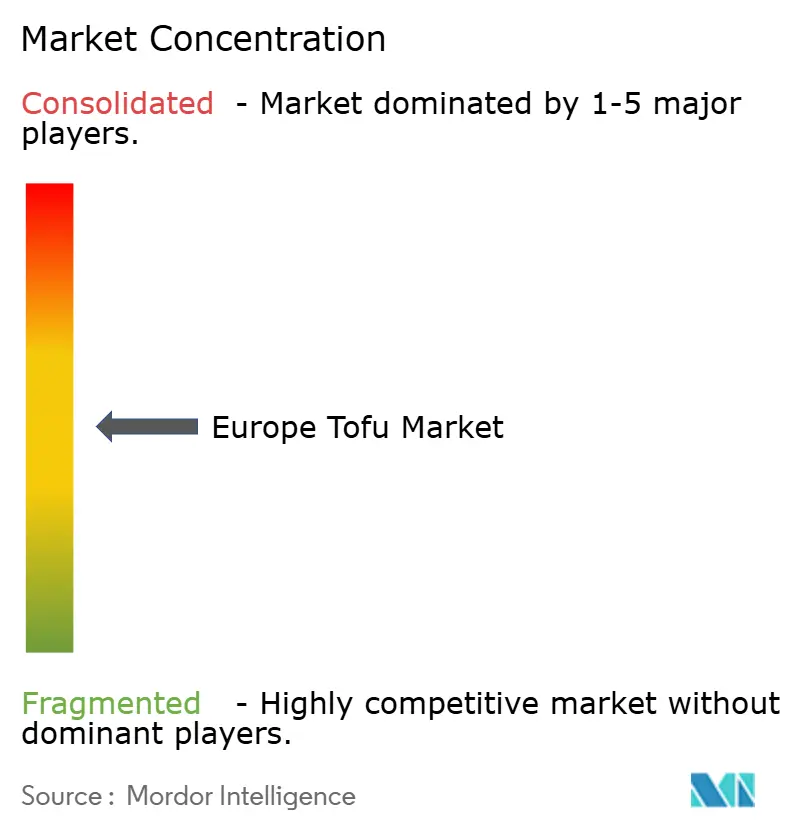

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tofu na Europa por Mordor Intelligence

O tamanho do mercado de tofu na Europa em 2026 é estimado em USD 0,74 mil milhões, crescendo a partir do valor de 2025 de USD 0,66 mil milhões, com projeções para 2031 a indicar USD 1,33 mil milhões, crescendo a um CAGR de 12,36% entre 2026 e 2031. Esta trajetória confirma que o mercado de tofu na Europa está a transitar de uma categoria de proteína alternativa de nicho para um produto de mercearia mainstream, apoiado por mandatos de aquisição governamentais, normalização no retalho e integração nos menus de serviços de alimentação. O plano de ação nacional da Dinamarca, o projeto de replicação ISAAP da União Europeia e o financiamento institucional do Banco Europeu de Investimento criam um ambiente político que canaliza sistematicamente a procura para o tofu. A inovação em sabores, nomeadamente perfis defumados e infundidos com ervas aromáticas, acelera a adoção ao corresponder às preferências gustativas europeias, enquanto o aprovisionamento localizado de soja mitiga o risco de abastecimento e reforça as narrativas de sustentabilidade. O mercado de tofu na Europa é ainda impulsionado por consumidores flexitarianos que valorizam perfis completos de aminoácidos, rótulos limpos e alegações isentas de alergénios, posicionando o tofu como uma opção de proteína premium, mas acessível, para todos os grupos etários.

Principais Conclusões do Relatório

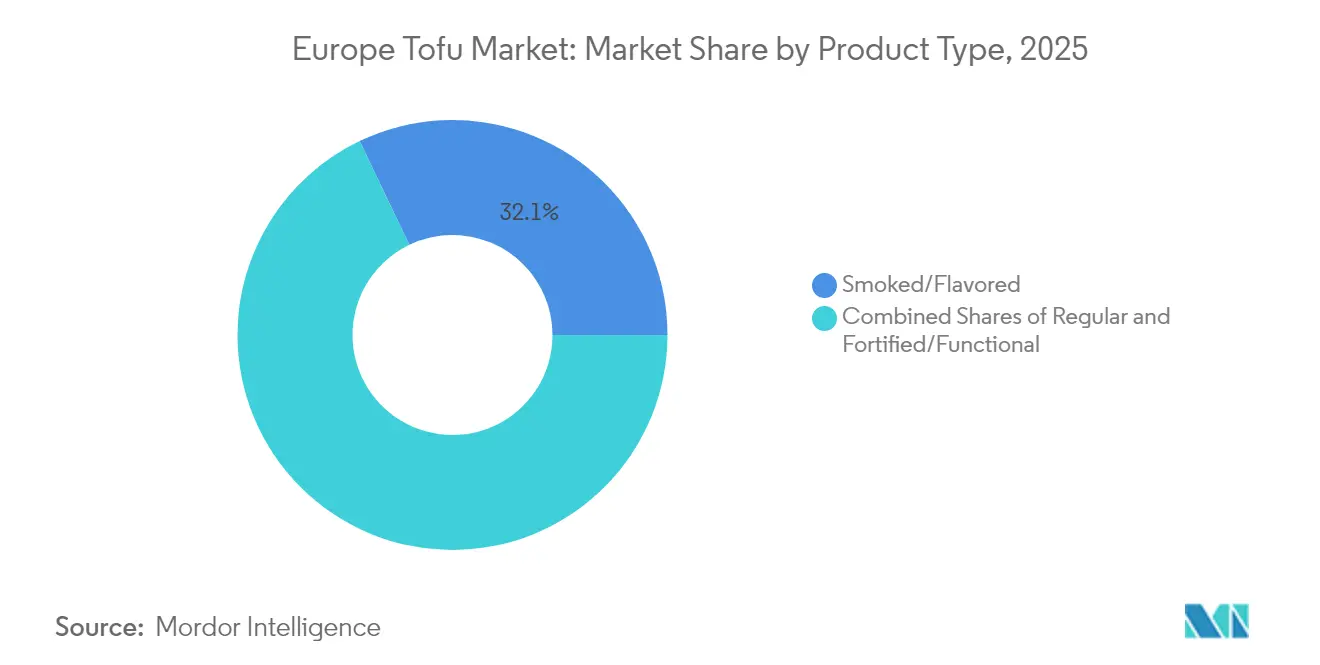

- Por tipo de produto, o tofu defumado e aromatizado detinha 32,11% da participação do mercado de tofu na Europa em 2025 e está a avançar a um CAGR de 14,08% até 2031.

- Por canal de distribuição, o segmento de canal não presencial dominava com 68,64% do tamanho do mercado de tofu na Europa em 2025, ao passo que o segmento de canal presencial está previsto para registar o CAGR mais elevado de 14,82% até 2031.

- Por geografia, o Reino Unido captou uma quota de receita de 25,42% do mercado de tofu na Europa em 2025, enquanto se projeta que a França registe o CAGR mais elevado de 13,55% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tofu na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das Populações Vegana, Vegetariana e Flexitariana | +3.2% | Global, com maior impacto na Alemanha, Reino Unido e Países Baixos | Médio prazo (2 a 4 anos) |

| Elevada Consciencialização sobre Saúde e Nutrição | +2.8% | Em toda a UE, particularmente nos países nórdicos e na Alemanha | Longo prazo (≥ 4 anos) |

| Promoção Governamental e Institucional | +2.1% | Dinamarca, Portugal, República Checa em expansão para a UE mais ampla | Curto prazo (≤ 2 anos) |

| Variedades de Produtos Inovadores | +1.9% | Alemanha, Reino Unido e França como centros de inovação líderes | Médio prazo (2 a 4 anos) |

| Melhorias contínuas no sabor, textura e formulações de rótulo limpo | +1.7% | Em toda a UE, concentrado nos mercados premium | Longo prazo (≥ 4 anos) |

| Posicionamento Isento de Alergénios e Não-OGM | +1.4% | Em toda a UE, particularmente nos mercados com requisitos rigorosos de rotulagem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Populações Vegana, Vegetariana e Flexitariana

Os hábitos alimentares europeus estão a mudar cada vez mais para uma alimentação à base de plantas. De acordo com a Autoridade Europeia para a Segurança dos Alimentos[1]Autoridade Europeia para a Segurança dos Alimentos, "Parecer Científico sobre a avaliação de risco das bebidas à base de plantas," efsa.europa.eu, 51% dos europeus consumidores de carne reduziram o seu consumo anual de carne, enquanto os flexitarianos representam agora 27% da população. A Alemanha exemplifica esta tendência, com as vendas de produtos veganos a crescerem 10%, superando o crescimento de 2% verificado no setor de bens de grande consumo em geral. Os canais de desconto registaram um crescimento notável de 114% entre 2020 e 2024. Esta mudança não se restringe aos vegetarianos tradicionais; os consumidores mainstream também estão a explorar fontes diversificadas de proteína, impulsionando uma procura consistente de produtos de tofu facilmente acessíveis. A base de consumidores em expansão apoia preços premium para variedades inovadoras de tofu, ao mesmo tempo que impulsiona o crescimento de volume nos segmentos convencionais. Os centros urbanos, com a sua concentração de restaurantes à base de plantas e retalhistas especializados, estão a liderar esta tendência, posicionando o tofu como uma alternativa proteica mainstream e não como um produto de saúde de nicho.

Elevada Consciencialização sobre Saúde e Nutrição

Estudos recentes publicados no Journal of Food Science confirmam os benefícios do tofu para a saúde, enfatizando o seu impacto positivo na saúde intestinal e o seu perfil nutricional que apoia a função imunitária. Os consumidores europeus estão cada vez mais focados na qualidade e biodisponibilidade das proteínas. Esta mudança posiciona o tofu como uma forte alternativa aos produtos de carne processada, devido à sua composição mínima de ingredientes e aos métodos tradicionais de fermentação. O tofu fornece um perfil completo de aminoácidos juntamente com isoflavonas e fitonutrientes, tornando-o altamente atrativo para consumidores conscientes da saúde que estão dispostos a investir em alimentos funcionais. Os regulamentos da UE que impõem a transparência nutricional reforçam ainda mais a confiança dos consumidores. A lista simples de ingredientes do tofu contrasta favoravelmente com as formulações complexas de muitos análogos de carne à base de plantas. Este posicionamento focado na saúde está a impulsionar a sua popularidade, particularmente entre os entusiastas do fitness e as populações mais idosas que procuram fontes de proteína de fácil digestão.

Promoção Governamental e Institucional

O plano de ação nacional da Dinamarca para alimentos à base de plantas representa uma transformação significativa na política alimentar europeia. O plano estabelece mecanismos de financiamento específicos e diretrizes de aquisição que priorizam as proteínas vegetais nas instituições públicas. O financiamento de USD 23,23 milhões do Banco Europeu de Investimento para a Heura Foods sublinha o crescente alinhamento do capital institucional com o crescimento do setor de base vegetal. O projeto ISAAP da UE fornece enquadramentos replicáveis para que os estados-membros adotem iniciativas semelhantes, podendo impulsionar um apoio governamental mais alargado em toda a Europa. Os compradores institucionais, como escolas, hospitais e cantinas empresariais, estão a incorporar o tofu nos seus menus para atingir objetivos de sustentabilidade e cumprir padrões de diversidade alimentar. Esta abordagem estruturada não só cumpre estes objetivos como também mitiga a volatilidade do mercado ao assegurar canais de procura estáveis, independentemente das mudanças nas preferências dos consumidores.

Variedades de Produtos Inovadores

Os fabricantes europeus de tofu utilizam tecnologia alimentar avançada para desenvolver produtos inovadores que respondem a diversas preferências dos consumidores e aplicações culinárias. O projeto "Tasty Texture" do EIT Food[2]EIT Food, "Projeto Tasty Texture – Tecnologia de extrusão inovadora para proteínas à base de plantas," eitfood.eu demonstra progressos significativos na tecnologia de extrusão para proteínas à base de plantas, resultando em textura melhorada, sensação na boca aprimorada e melhor desempenho culinário. As variedades de tofu de soja germinada destacam-se por oferecerem níveis aumentados de vitaminas e minerais, juntamente com maior digestibilidade, tornando-as uma opção mais saudável para os consumidores. Os produtos de tofu fermentado, como o FeTo da Taifun, proporcionam sabores semelhantes a queijo que se alinham com as preferências gustativas dos consumidores europeus, expandindo ainda mais o apelo do tofu na região. As opções de tofu prontas a comer e pré-marinadas respondem às necessidades dos consumidores ocupados e com pouco tempo, eliminando as barreiras de preparação e incentivando, assim, a sua utilização numa variedade de pratos para além da culinária asiática tradicional. Adicionalmente, a introdução pela Clearspring de tofu sedoso de 200 g em embalagem individual responde eficazmente às preocupações de controlo de porções, reduz o desperdício alimentar e atende às necessidades de lares mais pequenos, tornando o tofu mais acessível e conveniente para um público mais vasto.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência de Outras Proteínas à Base de Plantas | -2.3% | Em toda a UE, particularmente na Alemanha e nos Países Baixos | Médio prazo (2 a 4 anos) |

| Normas Regulatórias Rigorosas | -1.8% | França na liderança, com potencial expansão para toda a UE | Curto prazo (≤ 2 anos) |

| Dependência da Cadeia de Abastecimento de Soja | -1.5% | Em toda a UE, concentrada nas principais regiões de processamento | Longo prazo (≥ 4 anos) |

| Curto Prazo de Validade e Exigências da Cadeia de Frio | -1.1% | Em toda a UE, afetando particularmente os retalhistas de menor dimensão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Outras Proteínas à Base de Plantas

As características hipoalergénicas da proteína de ervilha tornam-na uma opção atrativa para consumidores com sensibilidades à soja, enquanto o seu sabor neutro melhora a sua versatilidade em diversas aplicações culinárias. As empresas alemãs estão na vanguarda da inovação em proteína de ervilha, utilizando leguminosas cultivadas internamente para minimizar a dependência de importações, um desafio significativo para as alternativas à base de soja. Além disso, as proteínas alternativas derivadas de fontes como cânhamo, favas e micoproteína estão a ganhar progressivamente quota de mercado. Este crescimento é impulsionado por esforços de marketing direcionados que enfatizam os benefícios do aprovisionamento local e da sustentabilidade ambiental. Como resultado, os fabricantes de tofu enfrentam uma pressão competitiva crescente, levando-os a diferenciar os seus produtos priorizando um sabor superior, avanços na textura e o desenvolvimento de formulações de valor acrescentado, em vez de dependerem exclusivamente do teor de proteína como argumento de venda.

Normas Regulatórias Rigorosas

A ANSES francesa (Agência Nacional para a Alimentação, o Ambiente e a Saúde Ocupacional & Segurança) emitiu um aviso contra os alimentos à base de soja nas cantinas escolares. Este aviso cria barreiras significativas ao acesso ao mercado, uma vez que 76% das crianças entre os 3 e os 5 anos que consomem produtos de soja ultrapassam os valores de referência toxicológicos para as isoflavonas estabelecidos pela ANSES[3]ANSES, "Alimentos à base de soja: a ANSES recomenda limitar o consumo em crianças pequenas," anses.fr. Uma vez que os estados-membros da UE frequentemente alinham as suas recomendações de segurança alimentar com as de França e da Alemanha, esta posição regulatória de França pode influenciar o desenvolvimento de políticas mais amplas da UE. A restrição afeta fortemente os canais de vendas institucionais, que são vitais para os produtores de tofu devido aos seus fluxos de receita consistentes e de elevado volume. Além disso, os fabricantes que visam a distribuição pan-europeia enfrentam complexidades operacionais acrescidas e custos de entrada no mercado mais elevados, devido às interpretações nacionais divergentes dos regulamentos de segurança alimentar da UE. Estas incertezas regulatórias não só dificultam os investimentos na expansão das capacidades de produção como também limitam as inovações de produto destinadas aos consumidores mais jovens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmentos

Por Tipo de Produto: As Variedades Aromatizadas Impulsionam o Crescimento do Mercado Premium

Em 2025, as variedades de tofu defumado e aromatizado representaram 32,11% do mercado, evidenciando a preferência dos consumidores europeus por opções de proteína prontas a comer e convenientes, que se integram perfeitamente nas tradições culinárias locais. O notável CAGR de 14,08% projetado para o segmento até 2031 reflete um posicionamento eficaz do produto que responde aos desafios de sabor e textura historicamente associados ao tofu simples. As variedades Basilico e Rosso da Taifun, com ervas mediterrânicas e tomates secos ao sol, exemplificam estratégias de localização alinhadas com as preferências de sabor regionais. O tofu regular continua a deter uma quota de volume significativa, devido à sua versatilidade e acessibilidade económica, apelando a consumidores sensíveis ao preço e a operadores de serviços de alimentação que procuram bases de proteína de sabor neutro.

As variantes de tofu fortificado e funcional são o subsegmento de crescimento mais rápido, incorporando vitaminas, minerais e compostos bioativos para melhorar os seus perfis nutricionais para além do conteúdo básico de proteína. As variedades envelhecidas e defumadas da Tofubar, com um prazo de validade de 7 meses e elaboradas através de métodos artesanais, atingem um preço premium de EUR 75,82 por quilograma, refletindo a disposição dos consumidores para pagar pela qualidade e inovação. Este segmento beneficia da crescente sofisticação dos consumidores europeus em matéria de nutrição à base de plantas e da sua preferência por alimentos minimamente processados com listas de ingredientes transparentes. Além disso, os avanços nas técnicas de fermentação, como as variedades lacto-fermentadas que imitam texturas de queijo, expandem as ocasiões de consumo e atraem consumidores flexitarianos em transição a partir de produtos lácteos.

Por Canais de Distribuição: Dominância do Retalho com Aceleração nos Serviços de Alimentação

Em 2025, os canais não presenciais detêm uma quota de mercado dominante de 68,64%, evidenciando a transição do tofu de lojas de alimentos naturais de nicho para as prateleiras dos supermercados mainstream em toda a Europa. A liderança deste segmento é impulsionada pelas cadeias de retalho que posicionam estrategicamente os produtos à base de plantas em secções dedicadas e os integram com as opções de proteína tradicionais, normalizando assim o seu consumo. Os retalhistas de desconto contribuem significativamente para o crescimento de volume. Por exemplo, os canais de desconto alemães registaram um impressionante aumento de 114% nas vendas de produtos veganos entre 2020 e 2024, tornando as proteínas à base de plantas mais acessíveis para os consumidores com consciência de custos, conforme relatado pelo Ministério Federal Alemão da Alimentação e da Agricultura. Além disso, as plataformas online no segmento não presencial destacam-se por oferecerem variedades especializadas e opções de compra em grandes quantidades, que as lojas físicas frequentemente não conseguem acomodar.

Embora o segmento presencial represente uma quota de mercado menor, demonstra o maior potencial de crescimento, com um CAGR projetado de 14,82% até 2031. Este crescimento é impulsionado pelas cozinhas profissionais que incorporam cada vez mais proteínas à base de plantas para cumprir objetivos de sustentabilidade e responder a preferências alimentares diversificadas. A expansão da The Tofoo Co para as cadeias de pubs britânicos Slug & Lettuce e JW Lees destaca estratégias eficazes de penetração nos serviços de alimentação, centradas na inovação de menus e na formação de chefs. A adoção de opções à base de plantas pela Royal Ascot em todos os seus estabelecimentos de restauração de alta qualidade, servindo aproximadamente 5.500 clientes, reflete o crescente reconhecimento do tofu no setor premium de serviços de alimentação. A popularidade do tofu nos serviços de alimentação é ainda apoiada pelas suas vantagens operacionais, incluindo qualidade consistente, maior prazo de validade em comparação com alternativas frescas e versatilidade nos métodos de preparação, que se alinham bem com os fluxos de trabalho das cozinhas profissionais.

Análise Geográfica

Em 2025, o Reino Unido lidera a Europa no consumo de tofu, com uma quota de mercado de 25,42%. Esta liderança destaca a adoção precoce pelo Reino Unido das tendências alimentares à base de plantas e a sua avançada infraestrutura de retalho, que normalizou as proteínas alternativas. Os consumidores britânicos demonstram uma maior aceitação dos sabores e técnicas culinárias asiáticas em comparação com os seus homólogos continentais, facilitando a integração do tofu nas dietas convencionais. A The Tofoo Co, que representa mais de 60% das vendas de tofu no Reino Unido, exemplifica a eficácia das estratégias de localização. Estas estratégias centram-se nas aplicações culinárias britânicas, preservando os métodos de produção asiáticos autênticos, conforme observado pela The Grocer. Inovações recentes, como o lançamento da gama congelada da The Tofoo Co no Tesco, com opções de tempura e pré-marinadas, visam consumidores "curiosos sobre o tofu" e expandem as suas utilizações culinárias. As redes de distribuição de alimentos biológicos bem estabelecidas no Reino Unido e a disposição dos consumidores para pagar um preço premium por proteínas à base de plantas de alta qualidade reforçam ainda mais o mercado.

A França, apesar de enfrentar desafios regulatórios como as restrições da ANSES sobre alimentos à base de soja nas cantinas escolares (devido a preocupações com isoflavonas que afetam 76% das crianças entre os 3 e os 5 anos), está a registar o crescimento mais rápido no mercado de tofu europeu, com um CAGR de 13,55% projetado até 2031. Para responder a estes desafios institucionais, os produtores franceses estão a concentrar-se nos segmentos de retalho premium e em métodos artesanais alinhados com as tradições culinárias locais. Empresas como a Sojade (Triballat Noyal) estão a tirar partido de certificações biológicas e da produção local para atrair consumidores orientados para a qualidade. Além disso, estão a introduzir perfis de sabor inovadores, combinando ervas mediterrânicas e ingredientes franceses tradicionais, para alargar o seu apelo de mercado. O mercado francês demonstra uma forte preferência pelas variedades de tofu fermentado que imitam texturas de queijo, atendendo aos consumidores que procuram alternativas aos lácteos à base de plantas. O cumprimento das normas biológicas da UE (FR BIO 001) reforça a confiança dos consumidores e apoia as estratégias de posicionamento premium.

A Alemanha e os Países Baixos, ambos mercados maduros, estão a registar um crescimento constante graças a redes de distribuição de alimentos biológicos bem estabelecidas e a uma longa familiaridade dos consumidores com as alternativas à base de plantas. Entre 2020 e 2024, os retalhistas de desconto alemães contribuíram significativamente para o crescimento de volume, alcançando um aumento notável de 114% nas vendas de produtos veganos, tornando assim as proteínas à base de plantas mais acessíveis para os consumidores sensíveis ao preço. Entretanto, os Países Baixos, apoiados por políticas alimentares progressistas e uma maior consciencialização dos consumidores sobre a sustentabilidade, oferecem condições favoráveis para variedades de tofu premium. Países como Itália, Espanha e Rússia são intervenientes emergentes no mercado de tofu. A Itália, em particular, destaca-se como o segundo maior exportador de tofu do mundo, gerando USD 120,8 milhões, o que reflete as suas fortes capacidades de produção que podem impulsionar um crescimento acelerado do mercado interno.

Panorama Competitivo

No mercado europeu de tofu, a concorrência é equilibrada, com um índice de concentração de 5 em 10. Este equilíbrio faz com que os produtores regionais estabelecidos concorram com intervenientes emergentes, que estão a criar os seus nichos através da inovação e do posicionamento estratégico. As empresas que combinam habilmente as técnicas de produção asiáticas autênticas com os gostos dos consumidores europeus estão a colher os frutos. Por exemplo, a The Tofoo Co capturou mais de 60% do mercado britânico, enquanto a Taifun-Tofu lidera no segmento biológico da Alemanha. O mercado está a assistir a uma avalanche de consolidações estratégicas, sublinhada pela aquisição da The Tofoo Co pela Comitis Capital e pela aquisição da TofuTown pelo Vegan Food Group por USD 69,70 milhões. Estes movimentos não só evidenciam a confiança que os investidores depositam na trajetória de crescimento do mercado como também sublinham a importância das redes de distribuição estabelecidas.

À medida que a concorrência se intensifica, as empresas estão a canalizar recursos para a inovação de produtos, focando-se em tecnologias que melhoram a textura, localizam os sabores e refinam a embalagem para responder às exigências dos consumidores, como o controlo de porções e um prazo de validade mais longo. A adoção de tecnologias de ponta está a tornar-se a marca de diferenciação competitiva. Os produtores estão a concentrar-se no refinamento da textura, na melhoria dos perfis de sabor e no aumento do conteúdo nutricional, assegurando ao mesmo tempo um rótulo limpo. Um exemplo disso é a iniciativa "Tasty Texture" do EIT Food, que sublinha o compromisso do setor em elevar a funcionalidade das proteínas à base de plantas através de métodos de extrusão de última geração e refinamento de ingredientes.

Existe uma procura crescente nos segmentos premium, especialmente entre os consumidores conscientes da saúde. Estes consumidores estão cada vez mais inclinados a pagar um preço premium por variedades de tofu biológico, de produção local e funcionalmente melhorado. Entretanto, os novos intervenientes estão a criar nichos com técnicas de produção artesanal, vendas diretas ao consumidor e atendimento a operadores de serviços de alimentação que procuram opções únicas à base de plantas. Embora as normas de certificação biológica da UE representem desafios para os recém-chegados, simultaneamente reforçam a posição no mercado dos produtores estabelecidos. Estes produtores não só navegam no labirinto da conformidade como também aproveitam a certificação como distintivo de qualidade, reforçando as suas estratégias de mercado premium em toda a Europa.

Líderes do Setor de Tofu na Europa

Clearspring Limited

House Foods Group Inc.

Pulmuone Corporate

Taifun-Tofu GmbH

The Tofoo Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A THIS, produtora britânica de alimentos à base de plantas, colaborou com a Omami, uma startup alemã, para lançar uma gama inovadora de tofu feito a partir de grão-de-bico em vez de soja. O tofu está disponível em dois sabores: Levemente Temperado e Picante com Piri-Piri. A opção Levemente Temperado, marinado com sal e pimenta, é descrita como versátil para vários pratos. Por sua vez, a opção Picante com Piri-Piri, com uma marinada de piri-piri, é adequada para receitas de inspiração mexicana e asiática.

- Setembro de 2025: A Clearspring lançou uma versão individual (200 g) do seu tofu japonês biológico mais vendido, dirigida aos consumidores modernos e flexitarianos. A embalagem individual, concebida para resolver os problemas de desperdício alimentar associados às porções excessivas, trouxe maior flexibilidade para lares mais pequenos e estilos de vida em movimento.

- Abril de 2024: A Omami, uma startup de Berlim, lançou tofu feito a partir de grão-de-bico. Os produtos são fabricados nas próprias instalações de produção da empresa, que garante cadeias de abastecimento curtas.

- Fevereiro de 2024: O Vegan Food Group adquiriu a alemã Tofutown, uma das principais produtoras biológicas de substitutos de carne especializada em tofu, patês à base de plantas e alternativas à carne. A aquisição permitiu ao Vegan Food Group acelerar o seu crescimento no Reino Unido e na UE nas categorias de alimentos refrigerados, congelados e de temperatura ambiente, tanto através de retalho de marca própria como de marca de distribuidor, bem como em canais de serviços de alimentação.

Âmbito do Relatório do Mercado de Tofu na Europa

Canal Não Presencial, Canal Presencial são cobertos como segmentos por Canal de Distribuição. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Reino Unido são cobertos como segmentos por País.| Regular |

| Defumado/Aromatizado |

| Fortificado/Funcional |

| Canal Presencial | Hotéis |

| Restaurantes | |

| Catering | |

| Canal Não Presencial | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Rússia |

| Países Baixos |

| Restante da Europa |

| Tipo de Produto | Regular | |

| Defumado/Aromatizado | ||

| Fortificado/Funcional | ||

| Canais de Distribuição | Canal Presencial | Hotéis |

| Restaurantes | ||

| Catering | ||

| Canal Não Presencial | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentar feito a partir de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne tipicamente aproximam as qualidades de tipos específicos de carne, como a sensação na boca, o sabor, a aparência ou as características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado através da fermentação de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Os produtos alimentares feitos a partir de fontes de proteína comestíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos utilizados na preparação dos alimentos para consumo, pois possui integridade estrutural e uma textura distinta.

- Tofu - O tofu é um produto alimentar suave preparado através do tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais elevado possível e a classificação numérica está relacionada com a marmorização da carne, a cor e o brilho da carne, a sua textura e cor, o lustre e a qualidade da gordura. A5 é a classificação mais elevada que a carne wagyu pode obter. |

| Matadouro | É outro nome para abatedouro e refere-se às instalações utilizadas para ou em ligação com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por elevadas taxas de mortalidade, em muitos casos atingindo 100% nos primeiros 30 a 35 dias após o abastecimento dos viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de ADN de cadeia dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis stocks distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou fumada proveniente das costas ou dos lados de um porco |

| Black Angus | É carne bovina derivada de uma raça de vacas com pelagem preta e sem cornos. |

| Bolonha | É uma salsicha italiana fumada feita de carne, tipicamente grande e feita de carne de porco, vaca ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É uma perturbação neurológica progressiva dos bovinos que resulta de infeção por um agente transmissível incomum chamado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne de porco, vaca ou vitela. |

| BRC | Consórcio Britânico de Retalho |

| Peito (Brisket) | É um corte de carne do peito ou da parte inferior do tórax de bovinos ou vitela. O peito de vaca é um dos nove cortes primários de carne bovina. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para abate do qual os talhos retiram a carne |

| CFIA | Agência Canadiana de Inspeção de Alimentos |

| Filé de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectorais menores de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande secção de carne da área do ombro de uma vaca |

| Carne de Vaca em Conserva (Corned Beef) | Refere-se ao peito de vaca curado em salmoura e fervido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Investigação Económica do USDA |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filet Mignon | É um corte de carne retirado da extremidade mais pequena do lombo. |

| Flank Steak | É um corte de bife de vaca retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação (Foodservice) | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Jarrete Dianteiro (Foreshank) | É a parte superior da pata dianteira dos bovinos |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha fumada muito temperada, popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja e milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormonas de crescimento para as engordar mais rapidamente. |

| Carne Bovina Alimentada com Erva | É carne bovina derivada de gado que foi alimentado exclusivamente com erva. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne de Kobe | É carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne de Kobe, a vaca deve ter nascido, criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de vaca ou porco. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma salsicha italiana grande ou carne para sandes feita de carne de porco picada ou moída tratada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Pastrami | Refere-se a carne de vaca altamente temperada e fumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Plate) | Refere-se a um corte do quarto dianteiro da barriga de uma vaca, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no fim da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primários | Refere-se às principais secções da carcaça. |

| Quorn | É um produto substituto de carne preparado utilizando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozimento através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado numa bolsa ou lata de metal, selado e depois aquecido a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife de vaca da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada constituída por carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é normalmente depois embutida numa tripa. |

| Vieira (Scallop) | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento através do qual os clientes fazem e pagam os seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contacto e sem fricção. |

| Sirloin | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Lombo (Tenderloin) | Refere-se a um corte de carne bovina constituído por todo o músculo do lombo de uma vaca |

| Camarão-Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamadas de ácidos gordos trans-insaturados ou ácidos gordos trans, são um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas do equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É carne bovina derivada de qualquer uma das quatro estirpes de uma raça de gado japonês preto ou vermelho, valorizadas pela sua carne altamente marmorizada. |

| Zoossanitário | Refere-se à limpeza dos animais ou dos produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da determinação de preços e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Subscrição.