Tamanho e Participação do Mercado de Senior Living dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 72.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Senior Living dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de senior living dos Estados Unidos em 2026 é estimado em USD 76,39 bilhões, crescendo a partir do valor de 2025 de USD 72,11 bilhões, com projeções para 2031 indicando USD 101,86 bilhões, crescendo a uma CAGR de 5,92% no período de 2026 a 2031. A demanda contínua de uma população em processo de envelhecimento, a oferta restrita de novas construções e os sofisticados fluxos de capital se combinam para criar poder de precificação para os operadores, ao mesmo tempo em que sustentam ganhos estáveis de ocupação. A integração de serviços de saúde aprofunda as vantagens competitivas porque as comunidades que incorporam atenção primária e serviços de reabilitação capturam margens mais elevadas, aumentam o tempo de permanência e reduzem as transferências hospitalares. A flexibilidade de precificação de aluguéis permite que os operadores respondam rapidamente à inflação salarial e aos custos regulatórios, ajudando a manter as margens operacionais apesar das pressões de mão de obra. Investidores institucionais, especialmente REITs de saúde, sustentam os pipelines de desenvolvimento por meio de joint ventures e operações de venda com arrendamento de volta, impulsionando a consolidação mesmo com as taxas de juros permanecendo elevadas. A adoção de tecnologia, desde prontuários eletrônicos de saúde até análises preditivas, melhora ainda mais os resultados dos residentes e a eficiência de custos.

Principais Conclusões do Relatório

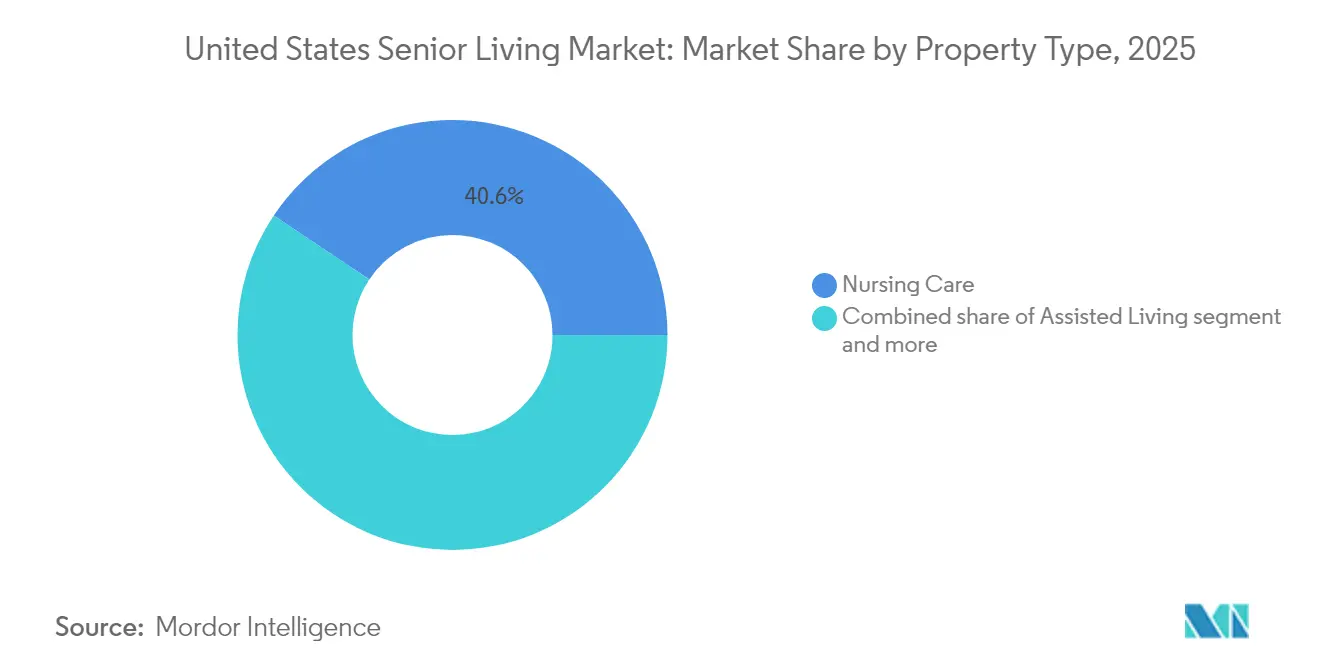

- Por tipo de propriedade, o nursing care capturou 40,62% da participação do mercado de senior living dos Estados Unidos em 2025 e lidera o crescimento com uma CAGR de 6,29% até 2031.

- Por modelo de negócio, o formato de Arrendamento de Longa Duração / Aluguel detinha 81,65% da participação do mercado de senior living dos Estados Unidos em 2025, enquanto o modelo Híbrido (Venda + Arrendamento) registra a maior CAGR projetada de 6,45% até 2031.

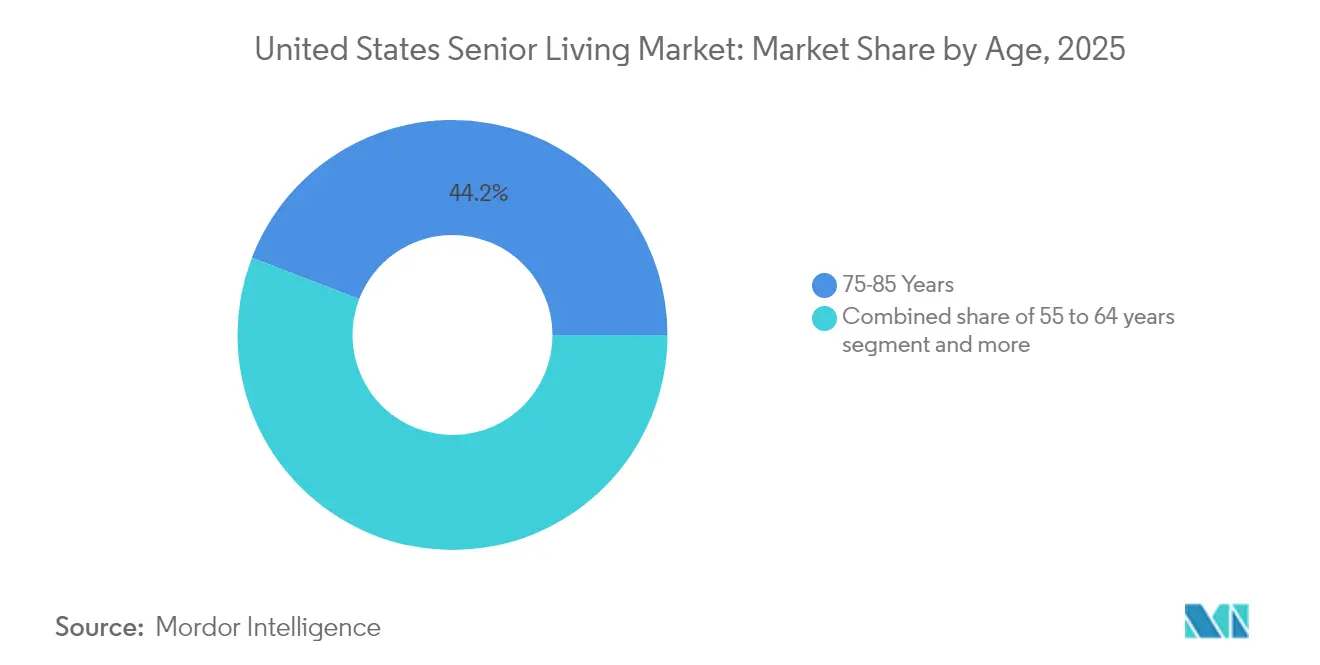

- Por faixa etária, os residentes com idades entre 75 e 85 anos responderam por 44,15% da demanda em 2025; os residentes acima de 85 anos têm projeção de expansão a uma CAGR de 6,63% até 2031.

- Por geografia, a Califórnia liderou com uma participação de receita de 12,05% em 2025, enquanto o Texas avança a uma CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Senior Living dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Coorte de baby boomers em processo de envelhecimento impulsionando demanda sustentada entre independent living, assisted living e memory care | +2.1% | Nacional; alta densidade na Califórnia, Flórida, Texas | Longo prazo (≥ 4 anos) |

| Mercados de capitais robustos e REITs de saúde ativos apoiando o desenvolvimento e a consolidação | +1.4% | Nacional, principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Transição para modelos integrados de saúde, elevando a proposta de valor | +1.2% | Nacional; adoção antecipada na Califórnia e no Nordeste | Médio prazo (2 a 4 anos) |

| Patrimônio proveniente da venda de imóveis residenciais e poupança para aposentadoria viabilizando acessibilidade de pagamento privado | +0.9% | Regiões metropolitanas de alta renda: Califórnia, Nordeste | Curto prazo (≤ 2 anos) |

| A adoção de tecnologia eleva a qualidade e a eficiência do cuidado | +0.4% | Nacional; mais acelerado nos mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Coorte de Baby Boomers em Processo de Envelhecimento Impulsionando Demanda Sustentada em Todos os Níveis de Cuidado

Quase todos os 69 milhões de baby boomers terão 70 anos ou mais até 2033, ampliando dramaticamente o pool de residentes para o mercado de senior living dos Estados Unidos. A maior taxa de propriedade de imóveis residenciais e o patrimônio líquido mais elevado desse coorte sustentam a acessibilidade de pagamento privado, enquanto a maior aceitação da tecnologia aumenta o conforto com o cuidado habilitado digitalmente. A população acima de 85 anos, com maior probabilidade de necessitar de enfermagem especializada e memory care, deverá dobrar até 2040, garantindo demanda por serviços de alta complexidade. Os estados que atraem aposentados por meio de tributos favoráveis e clima agradável, como Texas e Flórida, registrarão crescimento especialmente expressivo. Os operadores que adaptam comodidades, planos de pagamento e estratégias de marketing para essa geração mais abastada e familiarizada com a tecnologia estão posicionados para capturar valor ao longo de toda a jornada do residente. As estimativas da Green Street mostram que mais de 40% dos idosos podem pagar por moradia sênior sem liquidar ativos, indicando uma demanda latente significativa.

Mercados de Capitais Robustos e REITs de Saúde Ativos Apoiando o Desenvolvimento e a Consolidação

Os REITs de saúde estão injetando recursos recordes em ativos do mercado de senior living dos Estados Unidos. A Ventas elevou sua meta de investimento para 2025 para USD 1,5 bilhão após implantar USD 2 bilhões em 2024, sinalizando convicção de longo prazo nos fundamentos do setor. A aquisição de USD 3,2 bilhões da Amica Senior Lifestyles pela Welltower ilustra a escala em que os REITs operam para assegurar portfólios de primeira linha. O capital de dívida permanece abundante, com a Walker & Dunlop estruturando USD 600 milhões em empréstimos para habitação sênior durante 2024. Grandes players de private equity, como a Fortress, adicionam maior competição por ativos, elevando as avaliações e estimulando melhorias operacionais. A forte liquidez apoia novas construções em regiões metropolitanas com oferta insuficiente e oferece caminhos de saída para proprietários-operadores regionais, acelerando a consolidação e a profissionalização em todo o ecossistema[1]Roberta Katz, "Apresentação para Investidores 2025," Ventas Inc., ventasreit.com.

Transição para Modelos Integrados de Saúde Elevando a Proposta de Valor e os Resultados dos Residentes

Os operadores agora incorporam atenção primária, programas de manejo de doenças crônicas e serviços de reabilitação diretamente nas comunidades, redefinindo o senior living como uma plataforma de saúde. Os residentes do programa HealthPlus da Brookdale registraram 78% menos visitas a serviços de urgência e 36% menos internações hospitalares em comparação com os pares em comunidades tradicionais. A integração amplia os fluxos de receita por meio de parcerias com o Medicare Advantage e faturamento de serviços ancilares, ao mesmo tempo em que impulsiona a fidelidade dos residentes. Alas especializadas de memory care, laboratórios no local e academias de fisioterapia criam soluções completas que aliviam a sobrecarga das famílias e justificam preços premium. Os prontuários eletrônicos de saúde e a telemedicina conectam os clínicos presenciais com provedores externos, garantindo uma coordenação de cuidados integrada. O suporte regulatório está crescendo à medida que os pagadores recompensam melhorias comprovadas nos resultados.

Patrimônio Proveniente da Venda de Imóveis Residenciais e Poupança para Aposentadoria Viabilizando Acessibilidade de Pagamento Privado

A valorização dos imóveis residenciais ao longo da última década proporcionou a muitos idosos reservas patrimoniais consideráveis que podem ser acessadas por meio de vendas ou hipotecas reversas para financiar taxas de entrada ou aluguéis mensais. As altas taxas de poupança entre os aposentados de colarinho branco fortalecem ainda mais a acessibilidade, especialmente nas regiões metropolitanas costeiras e de alta renda. Os consultores financeiros recomendam cada vez mais as comunidades de senior living como alternativas custo-efetivas ao cuidado domiciliar prolongado, encorajando mudanças mais precoces. Os operadores respondem com programas de financiamento ponte e taxas de entrada reembolsáveis para reduzir as barreiras percebidas. Embora a volatilidade macroeconômica possa atrasar as vendas de imóveis, as tendências de longo prazo apontam para um fornecimento estável de residentes qualificados para o mercado de senior living dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra e inflação salarial pressionando margens e níveis de serviço | −1.8% | Nacional; crítico em mercados rurais e secundários | Curto prazo (≤ 2 anos) |

| A complexidade regulatória estado a estado está aumentando os custos de conformidade e os prazos | −0.7% | Nacional; maior na Califórnia, Nova York, Illinois | Médio prazo (2 a 4 anos) |

| Lacunas de acessibilidade e recuperação desigual de ocupação em determinados mercados secundários | −0.5% | Mercados secundários e rurais; Meio-Oeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Inflação Salarial Pressionando Margens e Níveis de Serviço

A grave escassez de pessoal afeta praticamente todos os níveis de cuidado, forçando as comunidades a elevar os salários por hora, ampliar os benefícios e depender fortemente de mão de obra terceirizada. As novas normas de quadro de pessoal para casas de repouso do CMS que exigem 3,48 horas de enfermagem por residente por dia impactam o assisted living e o independent living por meio da competição por enfermeiros licenciados. Apenas 6% das casas de repouso atendem atualmente ao mandato de enfermeiro registrado 24 horas por dia, 7 dias por semana, gerando guerras de licitação entre setores que comprimem as margens. Campanhas de valorização salarial de cuidadores, como a do Nevada para elevar os salários de USD 16 para USD 20 por hora, evidenciam as pressões inflacionárias. A vedação pendente da FTC sobre cláusulas de não concorrência pode elevar ainda mais a rotatividade, comprometendo a continuidade do cuidado. Os operadores em áreas rurais enfrentam os maiores obstáculos, às vezes restringindo admissões para manter as proporções de pessoal por residente exigidas[2]Chiquita Brooks-LaSure, "Padrões Mínimos de Pessoal para Instalações de Cuidados de Longa Duração e Relatório de Transparência de Pagamentos Institucionais do Medicaid," Centros de Serviços Medicare e Medicaid, cms.gov.

Complexidade Regulatória Estado a Estado Aumentando os Custos de Conformidade e os Prazos de Desenvolvimento

A ausência de supervisão federal uniforme significa que cada estado estabelece suas próprias regras de licenciamento, inspeção e relatório. Quinze estados atualizaram os estatutos de assisted living entre julho de 2023 e julho de 2024, com 88% impondo agora mandatos de controle de infecções. O processo de aprovação multiagências da Califórnia para Instalações de Cuidado Residencial para Idosos exige revisões financeiras, arquitetônicas e de modelo de cuidado, prolongando os prazos e os honorários de consultoria. A nova orientação do CMS para fiscais, em vigor a partir de março de 2025, acrescenta documentação federal adicional sobre avaliações de admissão e políticas de restrição química. Os operadores multiestaduais devem manter manuais de políticas distintos, treinamentos duplicados e equipes de auditoria localizadas, diluindo as eficiências de escala[3]Karen Hoffman, "Requisitos Estaduais de Controle de Infecção em Assisted Living, Atualização de 2024," Centro Nacional de Assisted Living, ncal.org..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Demanda por Nursing Care Reflete as Crescentes Necessidades de Alta Complexidade

As instalações de nursing care controlaram 40,62% do tamanho do mercado de senior living dos Estados Unidos em 2025 e registrarão a mais rápida CAGR de 6,29% até 2031. A demanda origina-se de residentes com múltiplas condições crônicas que preferem envelhecer no local dentro de um ambiente de continuum de cuidado em vez de transferências hospitalares. O assisted living permanece o ponto de entrada predominante, mas os operadores adaptam alas para serviços de memory care ou sub-agudos para reter residentes e capturar valor. As comunidades de independent living concentram-se em comodidades de estilo de vida, centros de fitness, restaurantes com chefs e programas culturais, voltados para idosos mais jovens que valorizam a autonomia. A maturação das unidades de memory care, com layouts seguros e equipe treinada para demência, ilustra a transição do setor para maior complexidade, preservando ao mesmo tempo o ambiente residencial. As comunidades de aposentadoria de cuidado contínuo, embora de nicho, ganham força entre idosos abastados que desejam acesso contratual a múltiplos níveis de cuidado.

A dominância do nursing care obriga o investimento de capital em treinamento de equipe clínica, quartos de pressão negativa e suítes de fisioterapia no local. Os operadores implantam registros eletrônicos de administração de medicamentos e elevadores inteligentes para aumentar a segurança e a eficiência. A crescente complexidade também atrai parcerias com seguradoras que buscam reduzir as reinternações, acrescentando receita orientada por pagadores ao mercado de senior living dos Estados Unidos. No entanto, o escrutínio regulatório sobre proporções de pessoal, controle de infecções e adequação do reembolso permanece intenso, exigindo infraestruturas sofisticadas de conformidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Negócio: A Flexibilidade do Aluguel Supera o Custo Inicial das Alternativas de Propriedade

As comunidades de arrendamento de longa duração e aluguel responderam por 81,65% do mercado de senior living dos EUA, impulsionadas pela preferência do consumidor por contratos mensais flexíveis e baixos custos iniciais. Os operadores beneficiam-se de fluxo de caixa previsível e da capacidade de ajustar rapidamente os preços para compensar a inflação de mão de obra ou custos de utilidades. Os esforços de marketing enfatizam a liquidez, atraindo idosos que buscam evitar o imobilização de capital por meio de taxas de entrada. Em contraste, os modelos híbridos, principalmente as Continuing Care Retirement Communities (CCRCs), têm previsão de crescimento a uma CAGR de 6,45%. Esses modelos atraem famílias de alto patrimônio líquido ao oferecer valorização imobiliária e garantias contratuais de cuidado. As taxas de entrada, geralmente variando de USD 200.000 a 1 milhão, fornecem financiamento para expansões e reformas sem recorrer a dívidas, elevando assim os padrões das comunidades e os valores de revenda.

Os contratos híbridos emergentes oferecem reembolsos parciais sobre as taxas de entrada ou participações acionárias, combinando os benefícios da propriedade com a flexibilidade do aluguel. A securitização dos recebíveis de taxas de entrada permite que os operadores acessem financiamento de custo acessível, acelerando o desenvolvimento de comunidades com padrão resort nos principais mercados metropolitanos. As comunidades de aluguel estão adotando pacotes de cuidado à la carte e programas de bem-estar por assinatura para emular as garantias de cuidado vitalício das CCRCs, mas sem custos iniciais significativos. Essa abordagem facilita uma penetração de mercado mais ampla dentro do setor de senior living dos EUA.

Por Faixa Etária: Residentes Acima de 85 Anos Impulsionam Serviços de Alta Margem

Os residentes com idades entre 75 e 85 anos responderam por 44,15% da ocupação em 2025, mas o coorte acima de 85 anos crescerá a uma CAGR de 6,63% e representará uma parcela crescente das unidades com preços premium. As comunidades projetam apartamentos de acesso universal com portas mais largas, chuveiros sem degrau e controles ativados por voz para acomodar a fragilidade sem sacrificar a estética. Os residentes mais idosos geram maior receita per capita devido à maior intensidade de cuidado, estimulando investimentos em postos de enfermagem 24 horas por dia, 7 dias por semana, programas de memory care e parcerias com cuidados paliativos. Os aposentados mais jovens com idades entre 55 e 64 anos, por sua vez, gravitam para enclaves de aluguel de adultos ativos com quadras de pickleball e lounges de coworking, encarando a mudança como uma melhoria de estilo de vida e não como uma necessidade de saúde.

A programação em todas as faixas etárias torna-se cada vez mais personalizada. Aulas de condicionamento cognitivo, sessões de telereabilitação e orientação nutricional guiada por chefs abordam a saúde preventiva para os coortes mais jovens, enquanto tecnologias de prevenção de quedas e clínicas de manejo de doenças crônicas visam os residentes mais idosos. O mercado de senior living dos Estados Unidos assim segmenta não apenas por faixa etária, mas também por objetivos de bem-estar, permitindo que os operadores diversifiquem os fluxos de receita e prolonguem o tempo de permanência dos residentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Califórnia comandou 12,05% da receita do mercado de senior living dos Estados Unidos em 2025, sustentada pela alta riqueza familiar, pelo robusto patrimônio imobiliário e pelo rigoroso licenciamento que limita a entrada de novos participantes. Os operadores capitalizam sobre densas redes de saúde e ecossistemas tecnológicos prósperos para lançar plataformas de telemedicina, prontuários eletrônicos de saúde e reformas de construção sustentável que ressoam com residentes ambientalmente conscientes. Os elevados custos de terreno e mão de obra elevam as mensalidades, mas a clientela abastada sustenta a ocupação e financia comodidades premium. O risco de incêndios florestais e sísmico da Califórnia exige construções resilientes e investimentos em preparação para emergências, o que eleva ainda mais as barreiras para concorrentes menores.

O Texas registra a mais rápida CAGR de 6,88% até 2031, impulsionado por regulamentações pró-negócios, preços de terrenos moderados e significativa migração de aposentados. O licenciamento simplificado permite inaugurações mais rápidas, e as economias metropolitanas diversificadas de Dallas, Austin e Houston sustentam tanto projetos para a classe média quanto de luxo. A oferta de mão de obra é maior e os níveis salariais são comparativamente moderados, melhorando as margens operacionais. As aquisições multipropriedades do Ensign Group destacam a confiança no Texas como trampolim para a expansão do mercado de senior living dos Estados Unidos.

A Flórida, Nova York e Illinois representam estados maduros, mas ricos em oportunidades. As comunidades da Flórida enfrentam o risco de furacões e picos nos custos de seguro, levando a investimentos em infraestrutura reforçada e sistemas de energia em microgrids. Nova York lida com altos custos de mão de obra e pressões de sindicalização, mas se beneficia de bolsões de riqueza densa e sofisticadas parcerias de saúde. Illinois enfrenta escrutínio regulatório sobre pessoal e prazos de reembolso para CCRCs, mas mantém demanda estável nos subúrbios abastados de Chicago. Estados com crescimento emergente, como Carolina do Norte, Arizona e Colorado, atraem incorporadores graças a climas fiscais favoráveis e crescimento do sistema de saúde, equilibrando o risco geográfico para as plataformas nacionais. A consolidação nos mercados secundários se acelera à medida que as redes regionais se fundem para acessar capital e escala tecnológica.

Cenário Competitivo

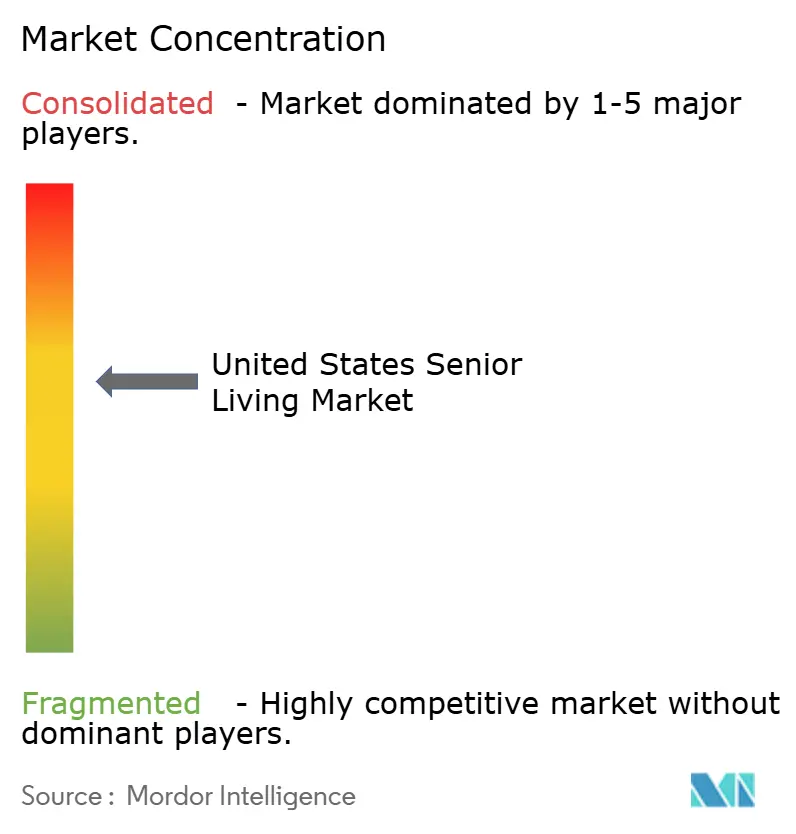

O mercado de senior living dos Estados Unidos permanece moderadamente fragmentado, com os cinco principais operadores controlando pouco menos de um terço das unidades totais, enquanto centenas de empresas locais atendem a geografias de nicho. Brookdale, Atria e Sunrise alavancam marcas nacionais, poder de compra e análise de dados para otimizar preços e alocação de pessoal em todo os portfólios. Parceiros de REITs de saúde, como Ventas e Welltower, fornecem capital de aquisição e estruturas de arrendamento baseadas em desempenho que incentivam a excelência operacional. Patrocinadores de private equity adquirem comunidades com desempenho abaixo do esperado, injetam melhorias tecnológicas e implantam sistemas centralizados de gestão de receita para acelerar a criação de valor.

A vantagem competitiva se consolida em torno da integração de saúde. Os operadores que oferecem atenção primária no local, serviços de fisioterapia e programas avançados de memory care conquistam encaminhamentos de sistemas hospitalares ansiosos para reduzir as reinternações. A tecnologia é outro campo de batalha. Prontuários eletrônicos de saúde, algoritmos preditivos de alocação de pessoal e aplicativos de engajamento de residentes diferenciam as plataformas maiores e atraem os filhos adultos que tomam decisões. Os operadores menores respondem ingressando em alianças de compras e terceirizando funções de TI para alcançar paridade de custos.

A capacidade de conformidade regulatória influencia a participação de mercado à medida que os mandatos de pessoal do CMS se tornam mais rígidos e os estados intensificam as auditorias de controle de infecções. Empresas com equipes robustas de governança clínica e painéis de relatório em tempo real mitigam o risco de notificações e sustentam avaliações de qualidade de cinco estrelas, que se correlacionam diretamente com a ocupação. O acesso ao capital complementa o quadro do cenário: organizações com parceiros de REIT ou de private equity podem executar portfólios multipropriedades, enquanto operadores independentes podem se tornar alvos de aquisição para garantir planejamento de sucessão ou aliviar encargos de dívida.

Líderes do Setor de Senior Living dos Estados Unidos

Brookdale Senior Living Inc.

Atria Senior Living Inc.

LCS (Life Care Services)

Erickson Senior Living

Sunrise Senior Living

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Ensign Group anunciou a aquisição de cinco propriedades de saúde, fortalecendo ainda mais sua presença com 343 operações em 17 estados, demonstrando sua estratégia contínua de expansão.

- Abril de 2025: O Fortress Investment Group concluiu a aquisição de The Village at Gainesville, uma comunidade com 639 residências que oferece serviços de independent living, assisted living e memory care, reforçando seu portfólio em habitação sênior.

- Março de 2025: A Welltower divulgou seu acordo para adquirir a Amica Senior Lifestyles por CAD 4,6 bilhões (USD 3,2 bilhões), acrescentando 47 propriedades e terrenos para desenvolvimento ao seu portfólio, marcando um investimento significativo no mercado de senior living.

- Março de 2025: A Brookdale Senior Living finalizou a aquisição de 30 comunidades por USD 310 milhões, aumentando sua propriedade imobiliária para mais de 75% de seu portfólio consolidado, alinhando-se com seus objetivos estratégicos de crescimento.

Escopo do Relatório do Mercado de Senior Living dos Estados Unidos

O mercado de senior living dos EUA oferece uma ampla gama de opções de habitação e estilo de vida adequadas às necessidades de uma população em processo de envelhecimento.

O relatório sobre o mercado de senior living dos EUA inclui dinâmicas de mercado, tendências tecnológicas, perspectivas e iniciativas governamentais relacionadas ao mercado.

O mercado de senior living dos EUA é segmentado por tipo de propriedade (assisted living, independent living, memory care, nursing care e outros tipos de propriedade) e estados principais (Nova York, Illinois, Califórnia, Carolina do Norte, Washington e o restante dos Estados Unidos). O relatório oferece o tamanho do mercado de senior living dos Estados Unidos em termos de valor (USD) para todos os segmentos mencionados acima.

| Assisted Living |

| Independent Living |

| Memory Care |

| Nursing Care |

| Venda Direta (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguel |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Texas |

| Califórnia |

| Flórida |

| Nova York |

| Illinois |

| Restante dos EUA |

| Por Tipo de Propriedade | Assisted Living |

| Independent Living | |

| Memory Care | |

| Nursing Care | |

| Por Modelo de Negócio | Venda Direta (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguel | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Estado | Texas |

| Califórnia | |

| Flórida | |

| Nova York | |

| Illinois | |

| Restante dos EUA |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de senior living dos Estados Unidos?

O mercado é avaliado em USD 76,39 bilhões em 2026 e tem projeção de atingir USD 101,86 bilhões até 2031.

Qual tipo de propriedade lidera a receita nas comunidades de senior living?

As instalações de nursing care respondem por 40,62% da receita de 2025 e registrarão a mais rápida CAGR de 6,29% até 2031.

Por que os REITs de saúde estão investindo fortemente em habitação sênior?

Os REITs enxergam os modelos integrados de cuidado e a demanda crescente como fluxos de renda duradouros, motivando aquisições multibilionárias e pipelines de desenvolvimento.

Como o Texas se compara à Califórnia em crescimento de mercado?

A Califórnia detém a maior participação com 12,05%, enquanto o Texas é o estado de crescimento mais rápido com uma CAGR de 6,88% até 2031.

Página atualizada pela última vez em: