Tamanho e Participação do Mercado de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

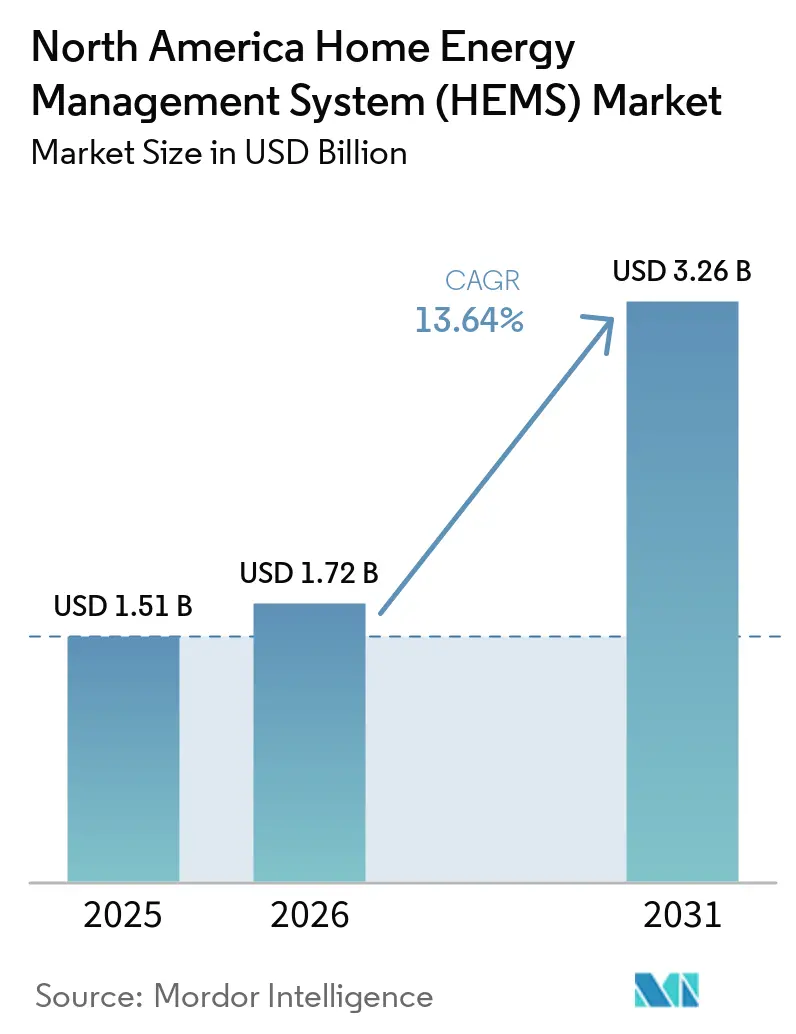

| Tamanho do mercado no ano base (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte cresça de USD 1,51 bilhão em 2025 para USD 1,72 bilhão em 2026, com previsão de atingir USD 3,26 bilhões até 2031 a um CAGR de 13,64% no período de 2026 a 2031. O mercado de sistema de gestão de energia residencial da América do Norte está se beneficiando da combinação de amplas implantações de infraestrutura de medição avançada, uma base crescente de solar residencial combinado com armazenamento e atividades de resposta à demanda lideradas por concessionárias que apoiam um controle de energia doméstica mais automatizado. O mercado de sistema de gestão de energia residencial da América do Norte também está avançando além das vendas de hardware independente, pois a otimização orientada por software, as assinaturas recorrentes e a participação em usinas virtuais estão reformulando a forma como os provedores capturam valor. A atividade competitiva permanece elevada à medida que fornecedores integrados de hardware e software, parceiros de canal de concessionárias e plataformas nativas em nuvem competem pelo controle do relacionamento com o cliente e da pilha de dispositivos. Os altos custos iniciais do sistema e as preocupações com segurança cibernética ainda retardam a adoção em alguns domicílios, especialmente onde os subsídios são menos acessíveis ou os padrões de dispositivos permanecem fragmentados. Mesmo assim, a expansão do suporte a subsídios em nível estadual, maior interoperabilidade sob o Matter 1.5 e maior participação das concessionárias continuam mantendo o mercado de sistema de gestão de energia residencial da América do Norte em um caminho de crescimento favorável até 2031.

Principais Conclusões do Relatório

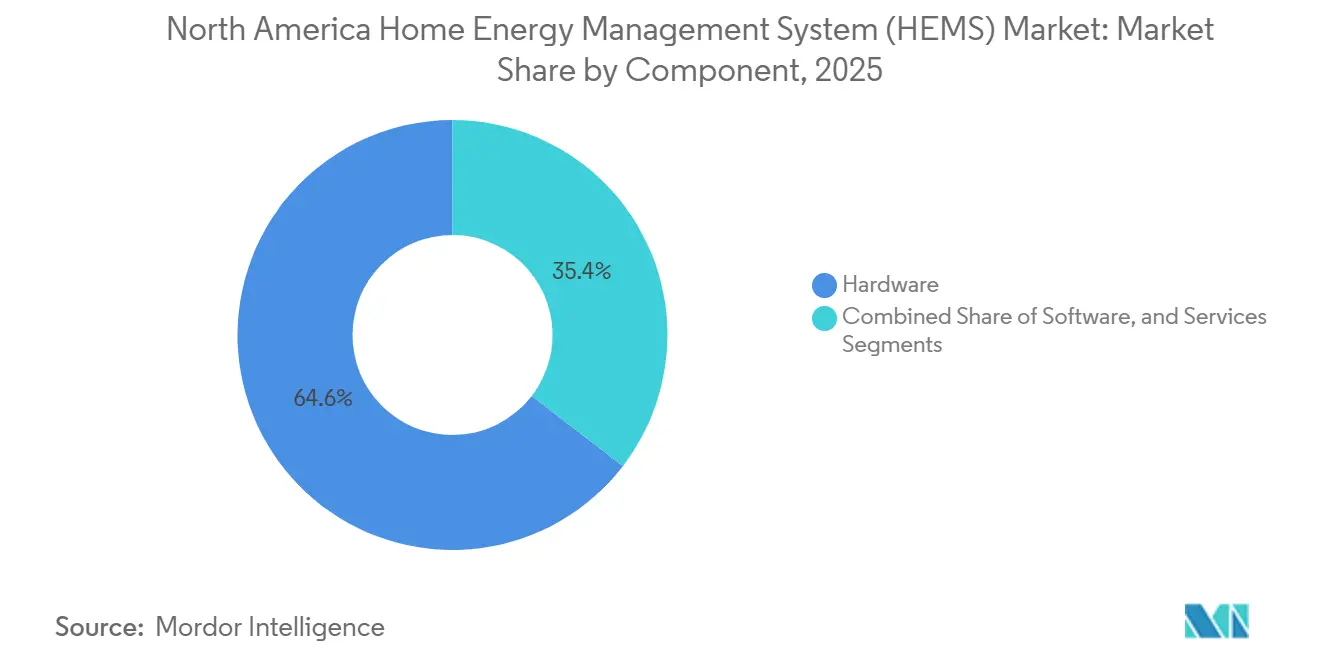

- Por componente, o hardware liderou com uma participação de receita de 64,56% do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte em 2025, enquanto o software deve expandir a um CAGR de 14,89% até 2031.

- Por tecnologia de comunicação, o Wi-Fi detinha uma participação de 38,76% em 2025, enquanto o Z-Wave registrou o maior CAGR projetado de 14,21% até 2031.

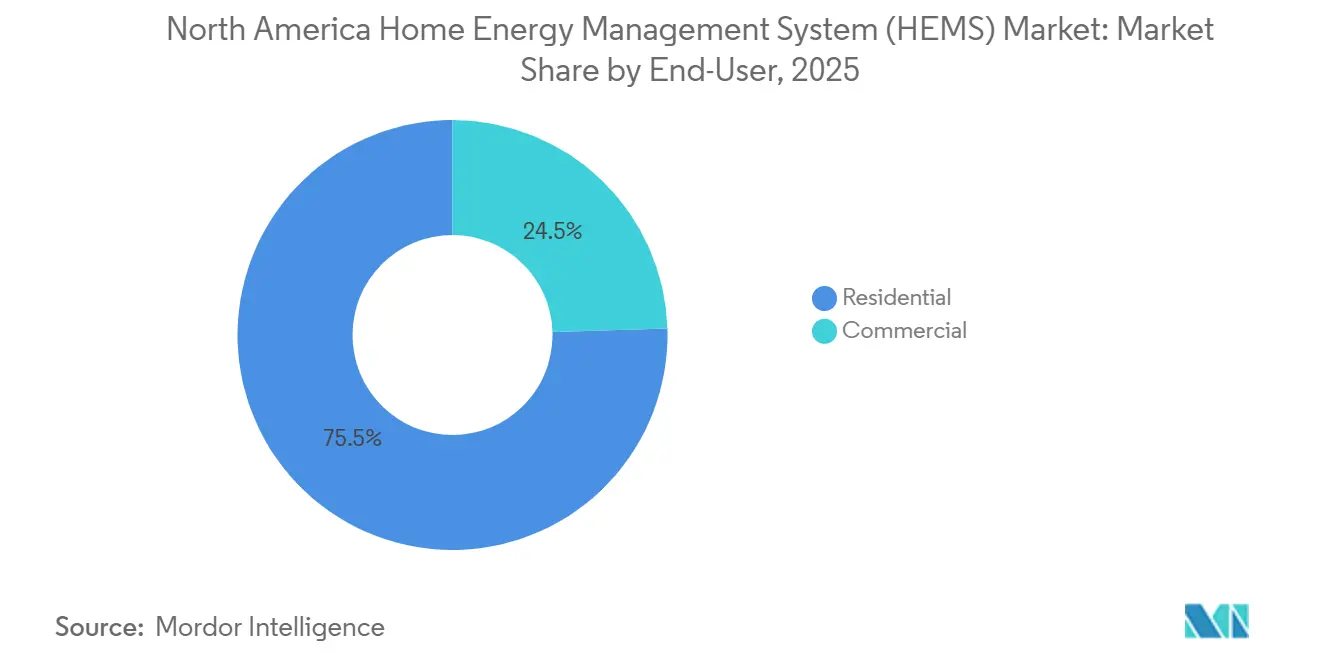

- Por usuário final, o segmento residencial representou uma participação de 75,45% do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte em 2025, enquanto o comercial avança a um CAGR de 15,32% até 2031.

- Por modo de implantação, as implantações locais e de gateway local capturaram uma participação de 62,34% em 2025, enquanto as plataformas hospedadas na nuvem devem crescer a um CAGR de 15,91% até 2031.

- Por país, os Estados Unidos detinham 81,89% da receita regional do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte em 2025, enquanto o México deve expandir a um CAGR de 14,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação de Medidores Inteligentes e AMI Apoiando o Controle em Tempo Real | +3.1% | Nacional, concentrado em territórios de concessionárias de investidores nos EUA, expandindo-se para Ontário e Quebec no Canadá | Curto prazo (≤ 2 anos) |

| Adoção de Solar Combinado com Armazenamento e Eletrificação Residencial | +2.6% | Califórnia, Texas, Havaí, Flórida, emergindo no Arizona e Colorado | Médio prazo (2 a 4 anos) |

| Expansão de Tarifas de Tempo de Uso e Preços Dinâmicos por Concessionárias | +2.2% | Califórnia, Nova York, Texas, Ontário no Canadá, fase inicial no México | Médio prazo (2 a 4 anos) |

| Acumulação de Subsídios para Residência Completa Vinculados à IRA Melhorando o Retorno do HEMS | +1.6% | Nacional nos EUA, concentrado nos 23 estados com implantação ativa do HOMES e HEAR no início de 2026 | Curto prazo (≤ 2 anos) |

| Demanda por Seguros e Resiliência para Orquestração de Energia Orientada a Backup | +1.0% | Califórnia, Flórida, Texas, Costa do Golfo e Sudeste dos EUA | Médio prazo (2 a 4 anos) |

| Matter 1.5 e Padronização de Sinais de Concessionárias Reduzindo o Atrito de Integração | +0.8% | Nacional, concentrado em territórios de serviço de concessionárias que implantam plataformas HEMS integradas ao OpenADR | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação de Medidores Inteligentes e AMI Apoiando o Controle em Tempo Real

A saturação de medidores inteligentes está afastando o gerenciamento de energia doméstica da simples visibilidade de uso em direção ao controle de dispositivos em tempo real. No mercado de sistema de gestão de energia residencial (HEMS) da América do Norte, isso é relevante porque os dados de AMI fornecem às plataformas um fluxo constante de sinais de consumo doméstico que podem apoiar o agendamento automatizado, a desagregação de carga e a resposta tarifária. À medida que as concessionárias avançam de uma infraestrutura focada em faturamento para inteligência na borda da rede, o valor do software capaz de interpretar dados de medidores e traduzi-los em decisões no nível de eletrodomésticos aumenta junto. Essa mudança também reduz o atrito de adoção porque alguns domicílios podem obter melhor percepção energética sem adicionar um conjunto completo de novos sensores dentro de casa. O mercado de sistema de gestão de energia residencial da América do Norte se beneficia dessa barreira de entrada mais baixa porque expande a base endereçável para fornecedores de plataformas e programas liderados por concessionárias. Também fortalece o argumento para parcerias entre concessionárias, desenvolvedores de software e fornecedores de dispositivos que podem transformar a infraestrutura de rede existente em uma camada prática de orquestração doméstica.

Adoção de Solar Combinado com Armazenamento e Eletrificação Residencial

A adoção de solar combinado com armazenamento é uma das âncoras de demanda mais claras para o mercado de sistema de gestão de energia residencial da América do Norte, pois domicílios com múltiplos ativos de energia precisam de coordenação ativa em vez de monitoramento passivo. O segmento de armazenamento residencial dos EUA cresceu 51% ano a ano em 2025, e as implantações acumuladas desde 2019 superaram 50GW e 144GWh, o que expandiu materialmente a base instalada que pode ser combinada com software de controle de energia doméstica.[1]American Clean Power Association, "Monitor de Armazenamento de Energia dos EUA Ano Completo 2025," American Clean Power Association, cleanpower.org O mesmo relatório indica que os Estados Unidos devem implantar 500GWh de armazenamento de 2026 a 2031, o que continua criando novos pontos de integração para plataformas de energia residencial ao longo do período de previsão. Em termos práticos, cada novo sistema de bateria aumenta o valor do software capaz de otimizar o carregamento, a prioridade de backup, o autoconsumo e o deslocamento de carga baseado em tempo dentro de casa. É por isso que o mercado de sistema de gestão de energia residencial (HEMS) da América do Norte está se aproximando de uma orquestração de pilha completa, onde termostatos, painéis inteligentes, sistemas de armazenamento e cargas conectadas operam como um sistema de energia coordenado. A adoção de eletrodomésticos elétricos e melhorias de eletrificação residencial aprofunda ainda mais essa necessidade, pois os fluxos de energia doméstica tornam-se mais complexos à medida que mais cargas flexíveis entram no lar.

Expansão de Tarifas de Tempo de Uso e Preços Dinâmicos por Concessionárias

As estruturas de tarifas de tempo de uso e preços dinâmicos estão tornando o valor do controle automatizado mais fácil de perceber para os domicílios e mais fácil de explicar para os fornecedores. Os Padrões de Gestão de Carga da Califórnia exigem que grandes concessionárias e agregadores de escolha comunitária ofereçam opções de preços dinâmicos de eletricidade a todos os clientes até 2027, o que cria um caminho regulatório claro para uma maior adoção de automação.[2]Comissão de Energia da Califórnia, "Programas de Subsídios de Energia Residencial da Lei de Redução da Inflação," Comissão de Energia da Califórnia, energy.ca.gov O Laboratório Nacional Lawrence Berkeley estimou em maio de 2026 que seis categorias de equipamentos responsivos a preços poderiam reduzir a demanda de pico da Califórnia em até 8,75GW até 2030 sob estruturas de tarifas dinâmicas, com períodos de retorno abaixo de 3 anos em casos de preços totalmente dinâmicos. No mercado de HEMS da América do Norte, essas condições favorecem plataformas capazes de receber sinais tarifários e ajustar o consumo doméstico sem entrada constante do usuário. Isso importa porque a volatilidade de preços por si só não cria valor a menos que o domicílio tenha um sistema capaz de responder em tempo real em cargas, armazenamento e recursos de backup. À medida que mais concessionárias expandem esses modelos tarifários, o mercado de sistema de gestão de energia residencial da América do Norte provavelmente verá uma adoção mais forte entre domicílios que desejam economias mensuráveis na conta em vez de conectividade básica de dispositivos.

Acumulação de Subsídios para Residência Completa Vinculados à IRA Melhorando o Retorno do HEMS

Os subsídios de energia residencial vinculados à IRA continuam melhorando a economia dos projetos para domicílios que consideram melhorias energéticas integradas. O Departamento de Energia dos EUA afirma que USD 8,8 bilhões permanecem disponíveis sob o programa Home Energy Rebates até setembro de 2031, e 23 estados tinham programas de subsídios ativos no início de 2026. A estrutura HOMES é especialmente relevante porque os subsídios podem chegar a USD 8.000 quando as economias para toda a residência atingem o limite exigido, o que aumenta o valor das ferramentas de monitoramento e verificação dentro de uma implantação de HEMS.[3]Receita Federal dos EUA, "Perguntas Frequentes Sobre Melhorias Residenciais com Eficiência Energética e Créditos de Propriedade de Energia Limpa Residencial," Receita Federal dos EUA, irs.gov No mercado de sistema de gestão de energia residencial (HEMS) da América do Norte, isso significa que o software não está apenas gerenciando fluxos de energia, mas também ajudando a documentar o desempenho em programas de retrofit que recompensam economias mensuradas. A preservação do suporte ao HOMES e ao HEAR após o fim dos créditos fiscais 25C e 25D para sistemas adquiridos no final de 2025 também manteve um caminho de subsídio significativo para projetos de residência completa. Como resultado, o mercado de sistema de gestão de energia residencial (HEMS) da América do Norte continua a se beneficiar do apoio político que reduz os períodos de retorno e torna pilhas de gestão de energia mais completas mais fáceis de justificar em diferentes faixas de renda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Sistema e Instalação | -2.0% | Nacional, mais pronunciado em estados sem programas de subsídios ativos e em mercados de habitação multifamiliar | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados Domésticos | -1.4% | Nacional, amplificado em estados com leis de privacidade do consumidor mais rígidas, como Califórnia, Virgínia e Colorado | Médio prazo (2 a 4 anos) |

| Complexidade de Comissionamento de Instaladores em Ativos de Energia Residencial de Múltiplos Fornecedores | -1.0% | Nacional, concentrado em mercados de retrofit e geografias de programas de resposta à demanda de concessionárias | Curto prazo (≤ 2 anos) |

| Volatilidade de Tarifas e Programas Enfraquecendo a Confiança do Consumidor no Retorno sobre Investimento | -0.7% | Califórnia, Texas e outros mercados desregulamentados ou com forte presença de incentivos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Sistema e Instalação

O alto custo inicial do sistema continua sendo a barreira mais clara para a adoção em massa no mercado de sistema de gestão de energia residencial da América do Norte. Uma configuração residencial totalmente integrada que inclui um painel inteligente, armazenamento de bateria, termostato, software e carregamento de veículo elétrico pode exigir de USD 15.000 a USD 35.000 antes dos subsídios, o que mantém muitos domicílios de renda média à margem. A instalação também adiciona custo porque o controle em nível de circuito e a reconfiguração elétrica frequentemente exigem eletricistas treinados e comissionamento específico da plataforma. Esse problema de custo é mais grave em ambientes multifamiliares e em mercados onde a implantação de subsídios é mais lenta ou o suporte das concessionárias é limitado. Também afeta o mix de produtos porque os domicílios podem escolher primeiro um termostato ou uma configuração somente solar e depois adiar o restante da pilha de energia até que o financiamento ou os subsídios melhorem. Até que o financiamento baseado em serviços e os modelos de implantação de menor custo se expandam de forma mais ampla, o mercado de HEMS da América do Norte continuará enfrentando uma conversão mais lenta do interesse do consumidor para instalações concluídas.

Segurança Cibernética e Preocupações com Privacidade de Dados Domésticos

O risco de segurança cibernética está se tornando mais visível à medida que os sistemas de energia doméstica conectam mais dispositivos, mais software em nuvem e mais funções voltadas para concessionárias. O Estudo de Privacidade de Dados de Casa Inteligente de 2026 da Copeland constatou que as preocupações com proteção de dados aumentaram para 29% em 2026, ante 26% em 2022, enquanto as preocupações com vigilância aumentaram para 19%, ante 16%, e 55% dos entrevistados relataram pouca ou nenhuma compreensão de como os dados do termostato inteligente são usados pelos fabricantes.[4]Copeland, "Estudo da Copeland Alerta que a Confiança dos Proprietários de Imóveis nos EUA nas Práticas de Dados de Casa Inteligente Atingiu um Nível Crítico Baixo," Copeland, copeland.com A Plataforma IEA-4E EDNA também identificou vulnerabilidades de firmware, comunicação MQTT não criptografada e vulnerabilidades no portal do consumidor em sistemas de energia solar fotovoltaica, armazenamento de bateria e carregadores de veículos elétricos em março de 2026. No mercado de sistema de gestão de energia residencial da América do Norte, isso importa porque uma instalação de múltiplos fornecedores é tão segura quanto seu dispositivo conectado mais fraco. A ausência de um padrão federal unificado de certificação para hardware de energia residencial complica ainda mais a adoção, pois proprietários e instaladores ainda enfrentam expectativas desiguais de segurança de dispositivos. Essa combinação de baixa confiança do consumidor e proteção inconsistente de dispositivos mantém a segurança cibernética como uma restrição real ao crescimento do mercado de sistema de gestão de energia residencial da América do Norte no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Mantém a Liderança Enquanto o Software Expande Mais Rapidamente

O hardware detinha 64,56% da participação de mercado de sistema de gestão de energia residencial da América do Norte em 2025, o que reflete o papel ainda significativo dos equipamentos físicos nos gastos totais do sistema. Os termostatos inteligentes continuam sendo o primeiro passo mais comum porque oferecem um caminho visível para economias de energia e podem se conectar posteriormente a uma pilha de controle doméstico mais ampla. O mercado de sistema de gestão de energia residencial da América do Norte também continua a depender de painéis elétricos inteligentes, sistemas de armazenamento de energia, tomadas inteligentes e displays residenciais para criar a camada física de controle e sensoriamento necessária para o gerenciamento coordenado de energia. O aumento dos preços de eletricidade residencial nos EUA em 2025 reforçou a necessidade de controle de demanda liderado por hardware, especialmente para domicílios que buscam gerenciar o uso de pico de forma mais ativa. A SPAN fortaleceu esse argumento de hardware em fevereiro de 2025 ao lançar o SPAN Panel MAIN 40+MID e o SPAN Panel MLO 48 com 25 a 50% mais espaços para disjuntores, ao mesmo tempo em que posicionava os produtos em torno de evitar custos de atualização de serviço de 400 ampères em residências totalmente elétricas.

O software é o componente de crescimento mais rápido no mercado de sistema de gestão de energia residencial (HEMS) da América do Norte, com um CAGR de 14,89% esperado de 2026 a 2031. Essa expansão reflete a mudança em direção à previsão de carga baseada em IA, otimização tarifária, lógica de despacho de bateria e assinaturas recorrentes de plataforma em vez de receita única de dispositivos. O tamanho do mercado de sistema de gestão de energia residencial da América do Norte para software está ganhando suporte da crescente base instalada de armazenamento residencial, que cria um conjunto maior de residências que precisam de orquestração em tempo real entre geração, armazenamento e cargas flexíveis. A Enphase reforçou essa direção em fevereiro de 2026 ao introduzir o software Power Control para sistemas comerciais de pequeno porte baseados em microinversores IQ9 e IQ8, mostrando como o software pode melhorar a economia sobre uma base de hardware existente. Os serviços também estão se expandindo porque a integração de múltiplos fornecedores, o comissionamento, o monitoramento e a participação gerenciada em programas de concessionárias exigem suporte especializado à medida que a base de ativos instalados se torna mais complexa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Comunicação: Wi-Fi Lidera Hoje Enquanto o Z-Wave Avança em Residências com Alta Densidade de Sensores

O Wi-Fi representou 38,76% da receita em 2025 e permaneceu como a maior camada de comunicação no mercado de sistema de gestão de energia residencial da América do Norte porque se encaixa naturalmente nas redes de banda larga residencial existentes. Ele suporta painéis conectados à nuvem, configuração remota, atualizações de software e troca de dados de alta largura de banda sem exigir um backbone de comunicação separado na maioria das residências. O ZigBee continua sendo relevante em ambientes vinculados a concessionárias e adjacentes a medidores porque a comunicação em malha de baixo consumo ainda é adequada para grandes implantações de dispositivos distribuídos. O Bluetooth mantém relevância para configuração e controle de curto alcance, especialmente em configurações de dispositivos portáteis ou em nível de tomada mais simples. O HomePlug ainda atende a certos casos de retrofit onde as condições de fiação ou os materiais de construção reduzem a confiabilidade dos links sem fio dentro de residências mais antigas.

O Z-Wave é o protocolo de comunicação de crescimento mais rápido, com um CAGR de 14,21% projetado para 2026 a 2031, e se beneficia de forte desempenho em ambientes com múltiplos sensores alimentados por bateria. A Aliança de Padrões de Conectividade lançou o Matter 1.5 em novembro de 2025, e a atualização adicionou um tipo de dispositivo de Tarifa de Energia Elétrica junto com suporte mais amplo que ajuda os dispositivos a compartilhar dados de preços e energia de forma mais consistente entre protocolos. Isso importa para o mercado de sistema de gestão de energia residencial da América do Norte porque a interoperabilidade reduz o risco de que qualquer domicílio precise escolher uma única pilha de comunicação fechada. Também permite um modelo prático de coexistência onde o Wi-Fi lida com tarefas de nuvem de alta largura de banda enquanto o Z-Wave suporta sensoriamento e controle de baixo consumo na borda. O Matter 1.5.1, lançado em março de 2026, melhorou ainda mais o comportamento de dispositivos entre plataformas e reforçou o impulso em direção a uma compatibilidade mais suave entre múltiplos dispositivos.

Por Usuário Final: Residencial Domina Enquanto a Adoção Comercial Avança

O segmento residencial representou 75,45% do mercado de sistema de gestão de energia residencial da América do Norte em 2025, e as residências unifamiliares permaneceram como o principal canal de adoção porque os proprietários podem tomar decisões de melhoria diretamente e capturar o benefício total das economias na conta. O caso de uso residencial mais forte continua sendo a residência que combina solar, armazenamento, termostatos inteligentes e controle em nível de circuito em um sistema coordenado. O tamanho do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte em ambientes residenciais também se beneficia do crescimento contínuo do armazenamento distribuído, uma vez que domicílios com baterias obtêm mais valor da automação do que domicílios com apenas dispositivos conectados independentes. A habitação multifamiliar ainda fica para trás porque os incentivos divididos entre proprietários e inquilinos, a medição compartilhada e a complexidade elétrica em nível de edifício tornam a implantação mais difícil de padronizar. Isso deixa uma grande oportunidade não atendida, mas também significa que a maior parte do crescimento de curto prazo ainda vem de residências ocupadas pelo proprietário com um caminho de retorno mais claro.

O segmento comercial é a categoria de usuário final de crescimento mais rápido, com um CAGR de 15,32% projetado até 2031, e grande parte desse impulso vem de instalações menores em vez de grandes edifícios corporativos. Ambientes de pequenos escritórios e escritórios domésticos estão usando cada vez mais sistemas de energia no estilo residencial porque desejam controle automatizado de demanda sem o custo e a complexidade de uma plataforma completa de gestão de energia predial. O mercado de sistema de gestão de energia residencial da América do Norte está, portanto, se expandindo para ambientes comerciais leves onde os operadores se preocupam com o controle de custos de concessionárias, visibilidade de energia e relatórios simples de carbono. O lançamento do software Power Control da Enphase em fevereiro de 2026 para sistemas solares comerciais de pequeno porte mostra como os fornecedores estão adaptando a lógica de energia no estilo doméstico para aplicações sub-comerciais que antes estavam fora do escopo central do HEMS. Os operadores de varejo e hotelaria também estão se tornando mais relevantes à medida que buscam visibilidade em nível de portfólio em propriedades menores e distribuídas com orçamentos de integração mais baixos.

Por Modo de Implantação: O Controle Local Permanece Importante Enquanto as Plataformas em Nuvem Escalam Mais Rapidamente

As implantações locais e de gateway local detinham 62,3% da receita em 2025, mostrando que a confiabilidade e o controle de baixa latência ainda são muito importantes nos sistemas de energia doméstica. No mercado de sistema de gestão de energia residencial da América do Norte, o controle local retém valor porque os domicílios esperam que as funções principais continuem funcionando durante interrupções de internet, especialmente quando há energia de backup e eventos climáticos severos envolvidos. Essa arquitetura é particularmente importante onde a comutação de bateria, a priorização de carga crítica ou a automação local devem continuar sem dependência da nuvem. O Matter 1.5 também fortaleceu a lógica para a capacidade de resposta local ao adicionar suporte que melhora a comunicação direta entre dispositivos na rede doméstica. Para muitos proprietários, essa resiliência prática mantém os sistemas baseados em gateway atrativos mesmo quando mais funções de otimização migram para a nuvem.

As plataformas hospedadas na nuvem estão se expandindo no ritmo mais rápido, com um CAGR de 15,9% esperado de 2026 a 2031, porque a otimização em larga escala funciona melhor quando os dados de muitas residências são agregados em uma camada operacional. A participação do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte vinculada ao valor entregue pela nuvem está aumentando à medida que os fornecedores monetizam previsões, resposta tarifária, monitoramento remoto, atualizações de software e coordenação de usinas virtuais. A Enphase expandiu o PowerMatch por toda a América do Norte em maio de 2026, e o recurso ajusta a operação da IQ Battery para corresponder às necessidades de energia doméstica em tempo real, o que ilustra o valor da otimização habilitada pela nuvem sobre o hardware conectado. Um modelo híbrido está, portanto, se tornando mais atraente, com gateways locais lidando com a resposta imediata de dispositivos enquanto a nuvem gerencia análises, orquestração e melhoria em toda a frota. Esse equilíbrio se encaixa no mercado de sistema de gestão de energia residencial da América do Norte porque aborda as preocupações com resiliência sem abrir mão dos benefícios de inteligência dos dados centralizados e do software.

Análise Geográfica

Os Estados Unidos detinham 81,89% da receita regional em 2025, conferindo-lhes a liderança clara no mercado de sistema de gestão de energia residencial (HEMS) da América do Norte. O país se beneficia do ecossistema solar residencial mais profundo da região, de uma ampla base de incentivos de concessionárias e de uma implantação mais rápida de estruturas de preços dinâmicos que recompensam a automação. Os Padrões de Gestão de Carga da Califórnia exigem que grandes concessionárias e agregadores de escolha comunitária ofereçam opções de preços dinâmicos até 2027, e essa regra está criando um impulso político direto para plataformas HEMS capazes de responder automaticamente a sinais da rede. O segmento de armazenamento residencial dos EUA também cresceu 51% em 2025, o que apoia uma demanda mais forte por HEMS porque mais domicílios agora precisam de coordenação ativa de baterias, tarifas e cargas domésticas. A participação do mercado de sistema de gestão de energia residencial da América do Norte permanece concentrada nos Estados Unidos porque seu suporte político, base de hardware instalado e profundidade dos programas de concessionárias ainda estão à frente do restante da região.

O Canadá fornece uma base de demanda estável e madura dentro do mercado de sistema de gestão de energia residencial da América do Norte, liderada pela adoção impulsionada por concessionárias em Ontário e Quebec. O Operador Independente do Sistema de Eletricidade de Ontário projetou que a demanda provincial de eletricidade aumentaria de 151TWh em 2025 para 263TWh até 2050, o que apoia um argumento de longo prazo para um gerenciamento de carga doméstica mais ativo. A adoção é mais estável do que nos Estados Unidos, mas o Canadá permanece atraente por causa de sua forte estrutura de canal de concessionárias, alto acesso à banda larga e interesse contínuo na eletrificação residencial.

O México é o país de crescimento mais rápido no mercado de sistema de gestão de energia residencial da América do Norte, com um CAGR de 14,35% projetado de 2026 a 2031. O crescimento está sendo apoiado pelo aumento da penetração de casas inteligentes e por uma base mais ampla de domicílios digitalmente conectados que podem adotar plataformas de energia residencial ao longo do tempo. O INEGI relatou que 26% dos domicílios mexicanos, ou 10,2 milhões de residências, tinham pelo menos 1 dispositivo inteligente conectado até 2024, marcando um aumento de 31,5% ano a ano e estabelecendo uma base de consumidores mais sólida para a futura adoção de HEMS. O México ainda fica atrás dos Estados Unidos e do Canadá em profundidade de AMI, portanto, a adoção atualmente se inclina mais para monitoramento conectado via Wi-Fi e controle liderado por software do que para automação tarifária vinculada a medidores.

Cenário Competitivo

O mercado de HEMS da América do Norte é moderadamente concentrado em hardware e mais fragmentado em software e serviços, o que cria um campo competitivo desigual, mas ativo. Nenhum único fornecedor controla tanto a camada de dispositivos físicos quanto a camada de software em toda a região, portanto, a competição é moldada pelo alcance dos instaladores, pelos relacionamentos com concessionárias, pela capacidade em nuvem e pela interoperabilidade de dispositivos. Isso tornou o design do ecossistema mais importante do que a amplitude do produto isoladamente, porque a plataforma vencedora precisa cada vez mais conectar baterias, painéis, termostatos, medidores e software voltado para concessionárias em um sistema utilizável. O mercado de sistema de gestão de energia residencial (HEMS) da América do Norte também está vendo as margens se afastarem dos modelos somente de hardware à medida que as assinaturas de software e os serviços de energia gerenciados capturam uma parcela maior do valor ao longo da vida útil. Os fornecedores que conseguem combinar uma base sólida de dispositivos instalados com otimização orientada por dados estão, portanto, em melhor posição para proteger a receita e manter o engajamento do cliente ao longo do tempo.

A SPAN continua sendo um dos exemplos mais claros de reposicionamento estratégico no mercado de sistema de gestão de energia residencial da América do Norte porque avançou além dos painéis inteligentes e em direção à integração de concessionárias na borda da rede. Em fevereiro de 2025, a empresa expandiu sua oferta de painéis com produtos projetados para residências prontas para total eletrificação e economia de custos para construtores. Essa estratégia de produto seguiu seu movimento anterior em direção à inteligência voltada para concessionárias e mostra como os fornecedores estão tentando se posicionar na interseção do controle de energia doméstica e da gestão da rede. A Enphase tomou um caminho paralelo ao adicionar camadas de software como Power Control e PowerMatch sobre sua frota de hardware instalado, o que fortalece o valor para o cliente sem depender apenas de novas vendas de dispositivos.

Os concorrentes nativos em nuvem e liderados por IA também estão reformulando o mercado de sistema de gestão de energia residencial da América do Norte ao se concentrar na orquestração em vez de apenas nos equipamentos. A Lunar Energy captou USD 232 milhões em fevereiro de 2026 para escalar as implantações de baterias residenciais e sua plataforma de software de usina virtual Gridshare, destacando a confiança dos investidores na coordenação de energia doméstica liderada por software. O Matter 1.5 e o Matter 1.5.1 estão gradualmente reduzindo o atrito de integração em ambientes de dispositivos mistos, o que enfraquece parte do bloqueio antes desfrutado por ecossistemas fechados de primeira geração. O lançamento pela ecobee em maio de 2025 de um termostato inteligente integrado à Generac também mostrou como as parcerias de marca podem expandir o alcance ao conectar funções de gestão de energia a canais estabelecidos de revendedores e energia de backup.

Líderes do Setor de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte

SPAN.io, Inc.

Savant Systems, Inc.

FranklinWH Energy Storage Inc.

Lunar Energy, Inc.

Sense Labs, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Enphase Energy lançou a tecnologia PowerMatch para sistemas IQ Battery 10C nos Estados Unidos, incluindo Porto Rico, e sistemas IQ Battery 5P em toda a América do Norte, permitindo o ajuste em tempo real da saída da bateria para corresponder às necessidades de energia doméstica, melhorando a entrega de energia utilizável e as economias de longo prazo para os proprietários.

- Fevereiro de 2026: A Lunar Energy captou USD 232 milhões no total, compreendendo uma rodada Série D de USD 102 milhões com excesso de subscrição liderada pela B Capital e Prelude Ventures e uma Série C de USD 130 milhões anunciada anteriormente liderada pela Activate Capital, para escalar a fabricação de baterias residenciais e sua plataforma de software de usina virtual Gridshare com tecnologia de IA.

- Fevereiro de 2026: A Enphase Energy introduziu o software Power Control para sistemas solares comerciais de pequeno porte baseados em microinversores IQ9 e IQ8, projetado para reduzir custos de interconexão, simplificar a revisão regulatória sob a Regra 21 da Comissão de Energia da Califórnia e melhorar a economia dos projetos para instalações comerciais anteriormente inviáveis.

- Novembro de 2025: A Aliança de Padrões de Conectividade lançou o Matter 1.5, adicionando um novo tipo de dispositivo de Tarifa de Energia Elétrica que permite o compartilhamento padronizado de dados de preços em tempo real e previstos e de intensidade de carbono entre concessionárias e dispositivos domésticos, juntamente com coordenação expandida de carregamento de veículos elétricos e suporte a transporte TCP.

Escopo do Relatório do Mercado de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte

O Mercado de Sistema de Gestão de Energia Residencial (HEMS) da América do Norte é Segmentado por Componente (Hardware (Medidores Inteligentes, Termostatos Inteligentes, Sistemas de Armazenamento de Energia, Tomadas e Plugues Inteligentes, Displays Residenciais e Outro Hardware), Software, Serviços), Tecnologia de Comunicação (ZigBee, Wi-Fi, Z-Wave, Bluetooth, HomePlug e Outras Tecnologias de Comunicação), Usuário Final (Residencial (Residências Unifamiliares e Habitação Multifamiliar), Comercial (Pequeno Escritório / Escritório Doméstico e Varejo e Hotelaria), Modo de Implantação (Plataformas Hospedadas na Nuvem e Local / Gateway Local) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Medidores Inteligentes |

| Termostatos Inteligentes | |

| Sistemas de Armazenamento de Energia | |

| Tomadas e Plugues Inteligentes | |

| Displays Residenciais | |

| Outros Hardwares | |

| Software | |

| Serviços |

| ZigBee |

| Wi-Fi |

| Z-Wave |

| Bluetooth |

| HomePlug |

| Outras Tecnologias de Comunicação |

| Residencial | Residências Unifamiliares |

| Habitação Multifamiliar | |

| Comercial | Pequeno Escritório / Escritório Doméstico |

| Varejo e Hotelaria |

| Plataformas Hospedadas na Nuvem |

| Local / Gateway Local |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware | Medidores Inteligentes |

| Termostatos Inteligentes | ||

| Sistemas de Armazenamento de Energia | ||

| Tomadas e Plugues Inteligentes | ||

| Displays Residenciais | ||

| Outros Hardwares | ||

| Software | ||

| Serviços | ||

| Por Tecnologia de Comunicação | ZigBee | |

| Wi-Fi | ||

| Z-Wave | ||

| Bluetooth | ||

| HomePlug | ||

| Outras Tecnologias de Comunicação | ||

| Por Usuário Final | Residencial | Residências Unifamiliares |

| Habitação Multifamiliar | ||

| Comercial | Pequeno Escritório / Escritório Doméstico | |

| Varejo e Hotelaria | ||

| Por Modo de Implantação | Plataformas Hospedadas na Nuvem | |

| Local / Gateway Local | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho do mercado de sistema de gestão de energia residencial (HEMS) da América do Norte?

O mercado de sistema de gestão de energia residencial (HEMS) da América do Norte estava em USD 1,51 bilhão em 2025, atingiu USD 1,72 bilhão em 2026 e deve alcançar USD 3,26 bilhões até 2031 a um CAGR de 13,64%.

Qual categoria de componente lidera atualmente a geração de receita?

O hardware liderou a receita em 2025 com uma participação de 64,56%, apoiado pela forte demanda por termostatos inteligentes, painéis inteligentes, sistemas de armazenamento e tomadas inteligentes.

Qual modelo de implantação está crescendo mais rapidamente até 2031?

As plataformas hospedadas na nuvem estão se expandindo mais rapidamente, com um CAGR projetado de 15,91%, porque a otimização por IA, as atualizações remotas e os serviços de usina virtual funcionam melhor em infraestrutura de nuvem.

Por que os Estados Unidos são o maior país neste espaço?

Os Estados Unidos detinham 81,89% da receita regional em 2025 porque combinam uma grande base solar residencial, maior cobertura de incentivos e adoção mais ampla de preços dinâmicos.

O que está impedindo uma adoção doméstica mais ampla?

As principais barreiras são os altos custos iniciais de sistema e instalação, juntamente com preocupações crescentes sobre segurança cibernética e privacidade de dados domésticos em dispositivos de energia conectados.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As aplicações comerciais estão crescendo mais rapidamente a um CAGR de 15,32% até 2031, especialmente em ambientes de pequenos escritórios, varejo e hotelaria que buscam controle de energia automatizado mais simples.

Página atualizada pela última vez em: