Tamanho e Participação do Mercado de Varejo de Eletricidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.19 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.04 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

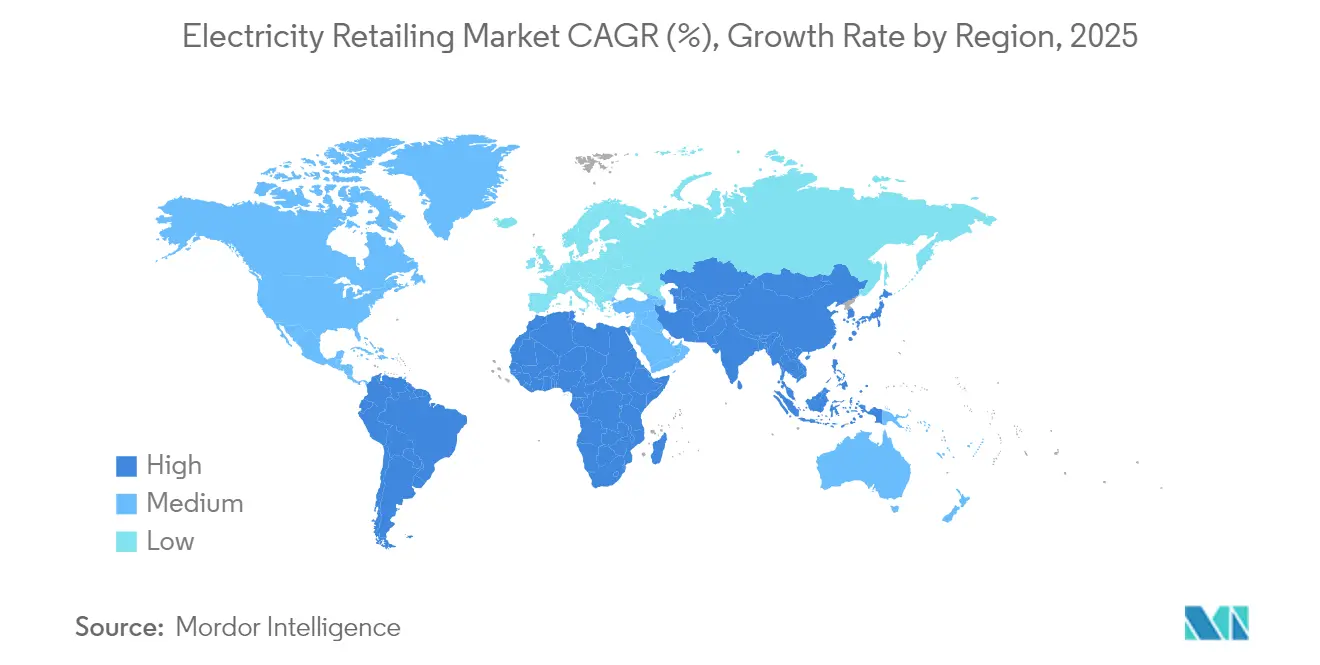

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

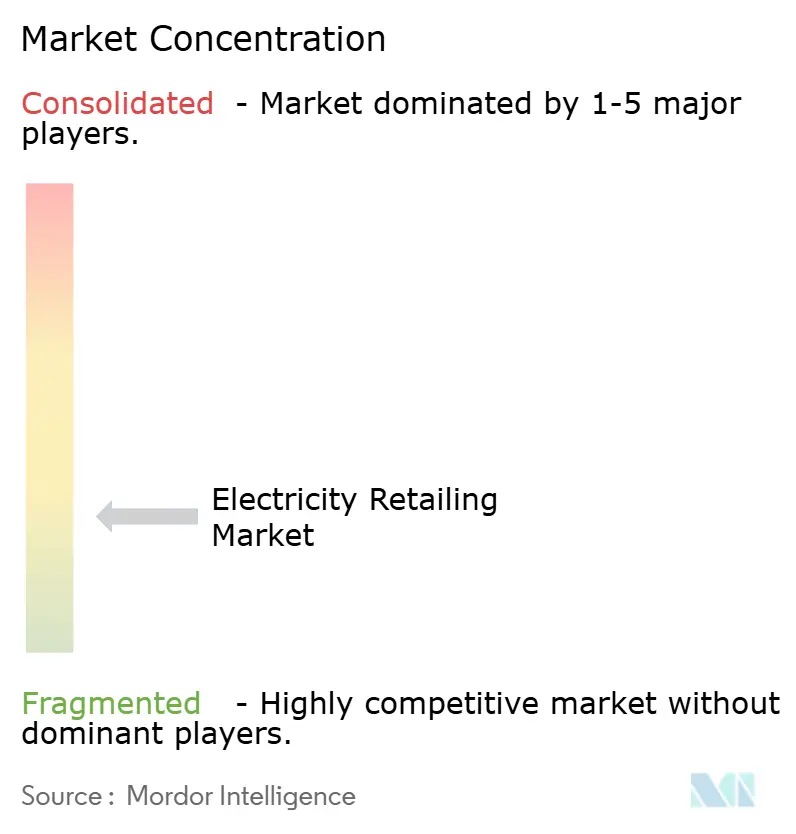

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo de Eletricidade por Mordor Intelligence

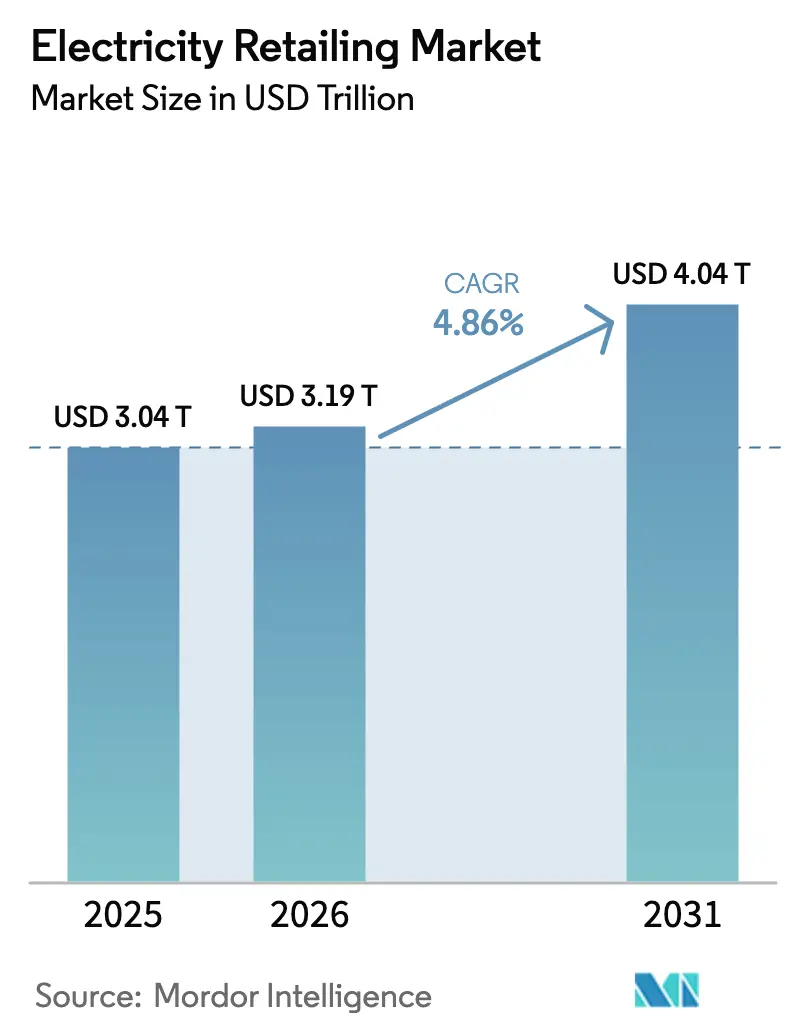

O tamanho do Mercado de Varejo de Eletricidade foi avaliado em USD 3,04 trilhões em 2025 e estima-se que cresça de USD 3,19 trilhões em 2026 para atingir USD 4,04 trilhões até 2031, a um CAGR de 4,86% durante o período de previsão (2026-2031).

A contínua eletrificação do transporte, o investimento sustentado em redes ricas em renováveis e a acelerada digitalização das interfaces com o cliente estão expandindo os pools de receita para os varejistas em todo o mundo. A região Ásia-Pacífico manteve sua liderança no lado da oferta, enquanto a demanda de data centers e os rápidos lançamentos de carregamento público na América do Norte e na Europa criaram oportunidades de crescimento de carga sem precedentes. As concessionárias que implantaram infraestrutura de medição avançada capturaram dados granulares de consumo, que sustentaram novas inovações tarifárias. Ao mesmo tempo, a volatilidade das margens se intensificou à medida que os reguladores estenderam as tarifas padrão para proteger clientes vulneráveis e os prossumidores compensaram parte de sua demanda por meio de energia solar em telhados e baterias. Os entrantes habilitados por tecnologia exploraram essas correntes cruzadas oferecendo serviços agrupados, remodelando o cenário competitivo do mercado de varejo de eletricidade.

Principais Conclusões do Relatório

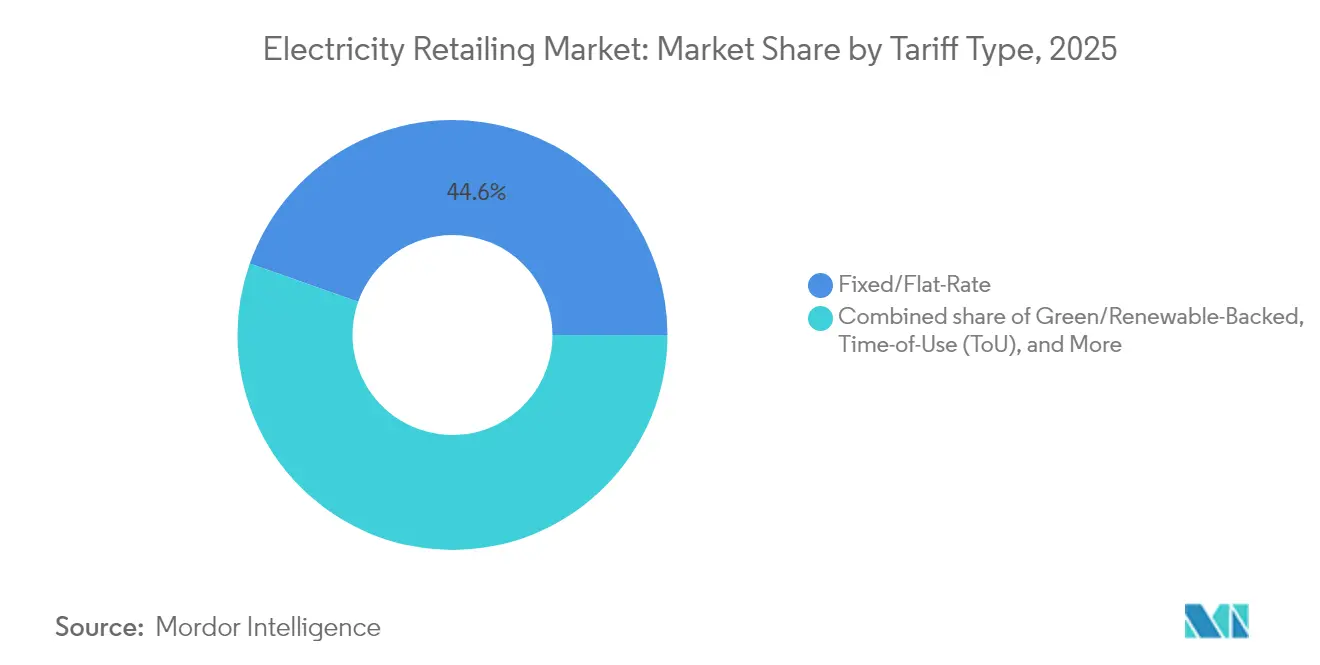

- Por tipo de tarifa, as tarifas fixas/taxa plana detinham 44,61% da participação do mercado de varejo de eletricidade em 2025, enquanto as tarifas Verdes/Baseadas em Renováveis têm previsão de registrar um CAGR de 7,38% até 2031.

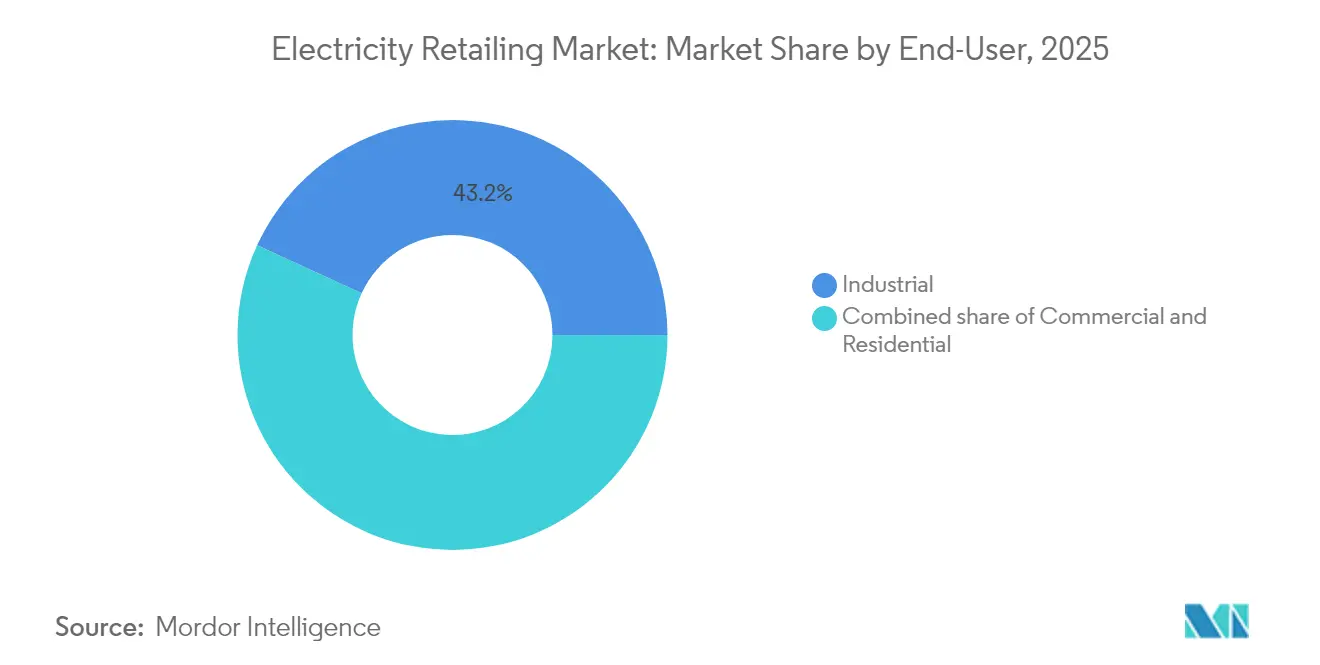

- Por usuário final, o segmento industrial representou 43,15% do tamanho do mercado de varejo de eletricidade em 2025; o segmento comercial deve avançar a um CAGR de 5,92% até 2031.

- Por geografia, a região Ásia-Pacífico detinha uma participação de receita de 46,02% do mercado de varejo de eletricidade em 2025 e está posicionada para um CAGR de 5,72% durante o período de previsão.

- Seis fornecedores tradicionais controlavam 91% dos volumes de varejo do Reino Unido em 2024, refletindo uma estrutura oligopolista em meio a 23 concorrentes licenciados.

- O contrato global de 10,5 GW de energia renovável da Microsoft com a Brookfield foi o maior contrato de comprador único assinado até o momento, sublinhando a inclinação corporativa em direção ao fornecimento de energia limpa 24/7.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Varejo de Eletricidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de carregamento de veículos elétricos em redes urbanas | +1.20% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Troca habilitada digitalmente e portais de comparação de preços | +0.80% | Europa, América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Implantação universal de medidores inteligentes | +0.90% | Europa, Austrália, Japão | Médio prazo (2-4 anos) |

| Entrada de varejistas na agregação de sistemas de armazenamento de energia em baterias atrás do medidor | +0.70% | América do Norte, Austrália, Alemanha | Longo prazo (≥ 4 anos) |

| Projetos piloto de negociação de energia ponto a ponto baseada em blockchain | +0.30% | Austrália, Europa, estados selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Contratos de compra de energia renovável corporativos 24/7 como produtos de varejo | +1.10% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Carregamento de Veículos Elétricos em Redes Urbanas

A adoção de veículos elétricos está remodelando as curvas de demanda urbana, com a Califórnia esperando ter mais de 2 milhões de veículos elétricos nas estradas até 2025 e projeções indicando 12,5 milhões de unidades nas estradas até 2035. As concessionárias norte-americanas relataram despesas de capital para infraestrutura de carregamento em 2024 que quase dobraram em relação aos gastos do ano anterior, sublinhando a escala do impulso de eletrificação. Os programas de flexibilidade de carga estão permitindo que os operadores de data centers reduzam o uso nos horários de pico para garantir a interconexão, e projetos piloto de usinas virtuais (VPP) no Texas demonstraram economias de 40% na conta dos clientes quando as baterias são carregadas durante as horas de baixo preço e depois descarregadas durante os picos do sistema.(1)Sonnen, "Economias de Usinas Virtuais no Texas," sonnen.comEssas iniciativas destacam como o mercado de varejo de eletricidade está evoluindo em direção a modelos bidirecionais e ricos em serviços.

Troca Habilitada Digitalmente e Portais de Comparação de Preços

O acesso dos consumidores a ofertas em tempo real expandiu-se rapidamente; até 2025, 90% dos domicílios do Reino Unido estavam cientes das tarifas de tempo de uso, embora menos da metade estivesse inclinada a trocar. A Alemanha está legislando tarifas dinâmicas obrigatórias até 2025, criando espaço para consultores algorítmicos que ajudam os usuários finais a alinhar seu consumo com os padrões de produção de energia renovável. Os varejistas que construíram jornadas intuitivas baseadas em aplicativos alcançaram menor rotatividade de clientes enquanto atraíam clientes com conhecimento digital, acentuando assim a concorrência de plataformas em todo o mercado de varejo de eletricidade.

Implantação Universal de Medidores Inteligentes (UE, AUS, JP)

Espanha, Suécia e Finlândia já ultrapassaram 95% de penetração de medidores, enquanto Alemanha e Reino Unido buscam recuperar o atraso após experimentar atrasos técnicos e relacionados à privacidade. A Austrália está comprometida com a implantação quase universal até 2030, mas as reclamações dos clientes sobre faturamento estimado subiram para 13% no último ano fiscal. Os dados dos medidores inteligentes agora alimentam a resposta à demanda, o veículo para a rede e a análise granular de risco de crédito, formando uma pedra angular para produtos dinâmicos no mercado de varejo de eletricidade.

Entrada de Varejistas na Agregação de Sistemas de Armazenamento de Energia em Baterias Atrás do Medidor

A Califórnia aumentou o armazenamento de baterias instalado na área de atuação da CAISO de 500 MW em 2020 para 11.200 MW em meados de 2024, com metade dessa capacidade co-localizada com geração solar. A operadora de rede de transmissão dos Países Baixos, TenneT, projetou que até 12,7 GW de baterias poderiam ser conectadas até 2030, reforçando a lógica de receita para serviços de agregação. Os varejistas estão lançando ofertas de assinatura sem custo inicial que garantem aos clientes energia a preço fixo proveniente de solar no local mais despacho de bateria, um diferencial que está redefinindo a captura de valor do cliente no mercado de varejo de eletricidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margens por tarifas padrão reguladas e tetos de preços | -1.80% | Europa, Austrália, mercados regulados dos EUA | Curto prazo (≤ 2 anos) |

| Erosão de carga pelo autoconsumo de prossumidores | -1.10% | Austrália, Califórnia, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Aumento do risco de crédito em meio ao crescente endividamento energético doméstico | -0.70% | Reino Unido, Europa, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Encargos de uso da rede sobre varejistas em mercados com alta participação de fontes renováveis | -0.90% | Alemanha, Austrália, Dinamarca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens por Tarifas Padrão Reguladas e Tetos de Preços

A Oferta de Mercado Padrão australiana para 2025-26 aumentou os tetos de tarifas residenciais em até 8,9%, refletindo o repasse de custos de atacado mais elevados enquanto restringia o potencial de margem dos varejistas. Os preços domésticos alemães tiveram média de EUR 0,4519 por kWh em 2024, com mais da metade atribuível a impostos e encargos, comprimindo assim o potencial de diferenciação dos varejistas. Intervenções semelhantes na Coreia do Sul sobrecarregaram a KEPCO incumbente com dívidas crescentes, sublinhando como os objetivos políticos podem distorcer o perfil de risco-retorno do mercado de varejo de eletricidade.

Aumento do Risco de Crédito em Meio ao Crescente Endividamento Energético Doméstico

No final de 2024, os atrasos no Reino Unido ultrapassaram GBP 2,9 bilhões, levando os fornecedores a aumentar as provisões para devedores duvidosos e a apertar as verificações de crédito no processo de integração de clientes.(2)Ofgem, "Relatório de Dívida Energética e Vulnerabilidade do Cliente 2025," ofgem.gov.uk A Europa continental enfrentou estresse semelhante, com os atrasos do serviço padrão da Itália subindo 27% em relação ao ano anterior, apesar dos programas governamentais de alívio de contas. Os varejistas estão lançando opções de pré-pagamento, planos de parcelamento e serviços de consultoria em eficiência energética direcionados para conter o risco de recebíveis. A análise de propensão ao pagamento no estilo fintech, alimentada por dados de medidores inteligentes, está reduzindo os eventos de desconexão, embora persistam preocupações com a privacidade. Os elevados custos da dívida comprimem o capital de giro, reduzindo a margem estratégica em um momento em que o mercado de varejo de eletricidade requer investimento recorde em sistemas digitais e aquisição de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tarifa: Produtos Verdes Superam os Planos Tradicionais

Os planos Fixos/Taxa Plana mantiveram uma participação de 44,61% em 2025, pois os domicílios priorizaram a certeza da conta em meio à volatilidade de preços. As ofertas Verdes/Baseadas em Renováveis cresceram a um CAGR de 7,38%, impulsionadas por cadeias de suprimentos corporativas que buscam pegadas de carbono de Escopo 2 reduzidas e consumidores que alinham suas escolhas de estilo de vida com valores climáticos. Os domicílios espanhóis na tarifa dinâmica regulada economizaram 8-11% anualmente ao deslocar o uso para as horas da tarde ricas em energia solar. A precificação Dinâmica/Tempo Real, ainda de nicho, floresceu onde os medidores inteligentes cobriam praticamente todos os pontos de extremidade, notavelmente na Suécia e na Finlândia. Os modelos de Energia como Serviço no estilo de assinatura, exemplificados pelo pacote de bateria sem custo de capital da ABB, representam a mudança do mercado de varejo de eletricidade de vendas de commodities para soluções integradas.

O cenário competitivo valoriza cada vez mais o engajamento digital e os insights comportamentais. Os varejistas que investem em previsão de uso baseada em inteligência artificial e painéis móveis gamificados relatam taxas de rotatividade 40% menores do que as de seus pares. Nos estados desregulamentados dos EUA, marcas baseadas em aplicativos conquistaram millennials combinando compensações de energia renovável com fidelidade com cashback, reafirmando que a experiência do cliente, e não a mecânica tarifária, impulsiona a diferenciação em todo o setor de varejo de eletricidade.

Por Usuário Final: Carga Comercial Acelera

Os clientes industriais representaram 43,15% dos volumes de 2025; no entanto, o crescimento de data centers de hiperescala impulsionou o segmento Comercial para uma perspectiva de CAGR de 5,92%, potencialmente arriscando gargalos de capacidade de rede local na Virgínia, Ohio e Frankfurt. Os varejistas que abastecem esses campi negociam cada vez mais encargos de reserva de capacidade e cláusulas de redução para gerenciar operações 24/7. A eletrificação residencial por meio de bombas de calor e carregamento de veículos é constante, mas limitada pelos custos iniciais dos eletrodomésticos.

Os compradores comerciais também são pioneiros em contratos de compra de energia 24/7 e baterias atrás do medidor, desbloqueando receitas de serviços auxiliares que compensam as tarifas de varejo. Simultaneamente, a eletrificação de processos industriais — de fornos de hidrogênio para aço a fábricas de semicondutores — poderia adicionar 120 TWh à demanda de referência de 2030 apenas na Ásia-Pacífico, diluindo a volatilidade histórica do segmento Industrial e aumentando a resiliência do mercado de varejo de eletricidade aos ciclos macroeconômicos.

Análise Geográfica

A Ásia-Pacífico liderou com 46,02% de participação e uma perspectiva de CAGR de 5,72%, sustentada pela bolsa provincial de 650 bilhões de kWh de Guangdong e pelo pipeline de expansão de renováveis da Índia que ultrapassa 70 GW. A ampliação dos spreads entre atacado e varejo no Japão e na Coreia do Sul atrai entrantes habilitados por fintech, apesar das incertezas sobre tetos tarifários.

A Europa lidou com impostos e encargos estruturalmente elevados que compreendiam 54% das contas domésticas alemãs em 2024; no entanto, a digitalização avançada da rede oferece uma plataforma para precificação dinâmica e resposta à demanda. Os varejistas nórdicos aproveitam a cobertura de medidores inteligentes de quase 100% para comercializar certificados verdes por hora, ilustrando como a inovação compensa o arrasto regulatório.

A América do Norte experimentou solicitações de carga comercial sem precedentes — a Xcel Energy sozinha analisou 6,7 GW de propostas de interconexão de data centers — enquanto o gás abundante e as renováveis em aceleração amorteceram os picos de custo no atacado. A regulamentação estado a estado produz um mosaico de perfis de risco-retorno, mas a liquidez saudável e o hedging sofisticado sustentam um tamanho robusto do mercado de varejo de eletricidade para os investidores.

Cenário Competitivo

O mercado de varejo de eletricidade apresenta concentração moderada. Os incumbentes tradicionais dominam as contagens de pontos de medição no Japão, Alemanha e partes dos EUA; no entanto, os desafiantes digitais agora capturam uma parcela crescente de clientes que trocam de fornecedor em zonas desregulamentadas. A Iberdrola reservou EUR 41 bilhões até 2026 para reforço de rede e renováveis, enquanto o plano de despesas de capital de USD 83 bilhões da Duke Energy para 2025-2029 tem como alvo a modernização da rede — movimentos que defendem as vantagens de escala dos incumbentes.

Os novos entrantes centrados em plataformas implantam seleção de tarifas baseada em inteligência artificial, agregação de micro-contratos de compra de energia e rastreamento de carbono em tempo real. Os dados do Reino Unido mostram que seis grandes fornecedores ainda controlavam 91% das contas residenciais em 2024, mas os fornecedores exclusivamente por aplicativo aumentaram suas bases de clientes em 35% em relação ao ano anterior, sublinhando o potencial latente de rotatividade. As fusões e aquisições permanecem seletivas: a compra da Aldro Energía pela Eni Gas e Luce concedeu acesso imediato à posição ibérica sem os obstáculos de licença orgânica.

As capacidades tecnológicas agora superam o poder de compra puro. A VPP da Sonnen no Texas monetiza o acesso ao mercado da Ordem 2222 da FERC para baterias residenciais agregadas, enquanto o serviço de sistemas de armazenamento de energia em baterias como serviço da ABB remove as restrições de capital para pequenas e médias empresas. Combinados com projetos piloto de blockchain e iniciativas ponto a ponto, esses modelos sinalizam uma mudança da concorrência tarifária para ecossistemas de plataformas, uma trajetória definidora para o mercado de varejo de eletricidade.

Líderes do Setor de Varejo de Eletricidade

AGL Energy Ltd.

China Huadian Corporation LTD. (CHD)

Electricite de France SA.

Engie SA

Duke Energy Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Duke Energy anunciou um aumento de 22% em relação ao ano anterior no lucro por ação (LPA) para o primeiro trimestre de 2025, e também revelou um plano de investimento de capital de USD 83 bilhões para o período de 2025-2029.

- Maio de 2025: A ABB lançou recentemente o serviço de Sistemas de Armazenamento de Energia em Baterias como Serviço (BESSaaS), um modelo baseado em assinatura para clientes comerciais.

- Abril de 2025: A NextEra Energy planeja investir USD 50 bilhões de 2025 a 2029 para adicionar 25 gigawatts de nova capacidade de energia renovável e armazenamento em baterias até 2034, principalmente em sua subsidiária Florida Power & Light (FPL).

- Março de 2025: A Tata Power Renewable Energy Ltd (TPREL), subsidiária da Tata Power, assinou um Memorando de Entendimento (MoU) com o governo de Andhra Pradesh para desenvolver 7 gigawatts (GW) de projetos de energia renovável com um investimento total de INR 49.000 crore (aproximadamente USD 5,9 bilhões).

Escopo do Relatório do Mercado Global de Varejo de Eletricidade

O varejo de eletricidade é a venda final de eletricidade da geração ao consumidor final. Esta é a quarta etapa principal na entrega de eletricidade, incluindo geração, transmissão e distribuição.

O mercado de varejo de eletricidade é segmentado por usuário final e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Por usuário final, o mercado é segmentado em residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de varejo de eletricidade nas principais regiões. O dimensionamento e as previsões do mercado foram feitos para cada segmento com base na receita (USD).

| Fixa/Taxa Plana |

| Tempo de Uso |

| Dinâmica/Tempo Real |

| Verde/Baseada em Renováveis |

| Baseada em Assinatura (Energia como Serviço) |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Tarifa | Fixa/Taxa Plana | |

| Tempo de Uso | ||

| Dinâmica/Tempo Real | ||

| Verde/Baseada em Renováveis | ||

| Baseada em Assinatura (Energia como Serviço) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da receita global do varejo de eletricidade?

O tamanho do mercado de varejo de eletricidade atingiu USD 3,19 trilhões em 2026 e deve subir para USD 4,04 trilhões até 2031.

Qual categoria tarifária cresce mais rapidamente até 2031?

Os planos Verdes/Baseados em Renováveis registram um CAGR de 7,38% graças aos mandatos de sustentabilidade corporativa e à conscientização climática dos consumidores.

Por que as cargas comerciais estão se expandindo mais rapidamente do que as cargas industriais?

Os data centers de hiperescala e os clusters de computação de inteligência artificial impulsionam a demanda comercial, gerando um CAGR de 5,92% em comparação com o crescimento industrial mais lento.

Qual é o papel dos medidores inteligentes na estratégia dos varejistas?

Os dados em tempo quase real permitem precificação dinâmica, resposta à demanda e análise de risco de crédito, sustentando novos modelos de serviço.

Como os varejistas estão lidando com o endividamento energético dos clientes?

Os fornecedores estão implantando opções de pré-pagamento, parcelamentos e pontuação de risco baseada em dados para conter o aumento dos atrasos.

Qual região lidera a participação de mercado e o crescimento?

A Ásia-Pacífico detém 46,02% de participação e uma perspectiva de CAGR de 5,72%, impulsionada pela eletrificação em larga escala e pelo investimento em renováveis.

Página atualizada pela última vez em: